Glädjen över att det amerikanska presidentvalet äntligen är avklarat visade sig vara kortlivad på de allra flesta håll (möjligtvis utom kryptomarknaden där festen tycks pågå för fullt). Det gällde i synnerhet Europa och däribland även Stockholmsbörsen som inte fick någon vidare boost av Riksbankens rekordstora räntesänkning. Tvärtom, under den gångna veckan noterade OMXSPI-index sin sämsta börsdag sedan sensommarens asiatiska carry-trade krasch (1-2 augusti). Faktum är att tisdagens nedgång (-2,4%) blev den tredje största i år. Det om något säger väl en del om att optimismen just nu inte är på topp.

Var baissestämningen ovanligt stark just under tisdagen så var kanske inte svagheten i sig helt oväntad. Jag flaggade för en trolig sådan i mina tidigare krönikor. Att Donald Trump gick segrande ur striden var ju trots allt inte helt oväntat vilket per definition innebär att många hade positionerat sig därefter. När den initiala yran sedan lagt sig började en del säkert säkra uppkomna vinster samtidigt som andra, på större allvar, började skissa på vad en så kallad ”red sweep” kunde få för konsekvenser.

Som läget är nu är det inte vidare konstigt att många målar upp ett baisse-scenario runt Europa. Att tullar inte är positiva nyheter för exportberoende ekonomier, som flertalet av de europeiska är (och i synnerhet den svenska), behöver man inte vara något ekonomiskolat geni för att förstå. Vem och vilka som eventuellt drabbas är desto svårare att specificera varför man från placerarnas håll gör det relativt enkelt för sig och väljer att anamma den klassiska devisen: sälj först, fråga senare.

Tullhotet är nämligen långt ifrån Europas enda problem att brottas med. USA:s stadigt stigande skuldsättning innebär att den nya administrationen blir illa tvungen att försöka hitta besparingar för att åtminstone delvis finansiera den expansiva ekonomiska politik som man har gått till val på (och fått mandat för i och med den tydliga valvinsten). Att försvarsinvesteringar är något som kostar oerhört mycket pengar är oomtvistat. Här har Europa

slarvat länge för att istället förlita sig på NATO som i mångt och mycket innebär amerikanskt beskydd. Mycket tyder på att dessa goda tider kan vara förbi.

För några månader sedan uppmärksammades Donald Trumps utspel att han skulle låta Ryssland anfalla även NATO-länder om dessa ej levde upp till sina åtaganden (försvarsinvesteringar motsvarande åtminstone 2% av BNP). Ett uttalande som förstorades upp och delvis togs ut ur sin kontext men är det någonstans som Trump är illa omtyckt så är det just i Europa och i synnerhet bland europeiska medier. Den politiskt i många fall överdrivna korrekthet som annars präglar stora delar av Europa tycks inte gälla i synen på USA:s kommande president, vilket han för övrigt är smärtsamt medveten om och det lär inte gagna Europa i samband med diverse förhandlingar med USA under de närmaste fyra åren.

Även USA behöver dock allierade inte minst i Kinafrågan. Att man skulle överge Nato eller någon av alliansens medlemmar i nöd är förstås väldigt långsökt för att inte säga relativt osannolikt. Icke desto mindre sänder uttalandet en signal som europeiska politiker borde ta på allvar. Om inte annat så visar det att USA inte längre tänker stå för kostnaden för europeiskt beskydd om inte länderna på vår kontinent ser till att antingen betala för det eller själva rusta upp i den mån som bedöms vara tillräcklig. Exakt i vilken uträckning det bör ske kan man förstås diskutera kring men kriget i Ukraina visade med all önskvärd tydlighet att Europa inte alls är redo för den typen av händelser (EU var ju till viss del tänkt som ett fredsprojekt). Och även om det råder delade meningar om USA:s incitament och övrig inblandning i kriget finns det nog ingen som helst tvekan om att slaget sedan länge varit förlorat för ukrainare om man tvingats förlita sig på enbart europeiskt stöd.

”Ju fler kockar desto sämre soppa” lyder ett populärt ordspråk och nog är det vad som kan ligga Europa i fatet. Det har nämligen visat sig vara förtvivlat svårt att kunna enas kring diverse resolutioner vilket förstås inte gör saken bättre när man nu kommer att tvingas till alle -

handa förhandlingar med den nya amerikanska administrationen.

Som om inte bara det var illa nog råder det just nu allt större osäkerhet kring ”vem det är som kör” på vår kontinent. I Frankrike är president Macron rejält försvagad och ett totalt regimskifte är sannolikt bara är en fråga om tid. I Tyskland sprack regeringskoalitionen nyligen och nyval stundar i början på nästa år. Vilka som kommer till makten kan man förstås enbart spekulera i men det är långt ifrån omöjligt att vågen av populism som har svept över flertalet västerländska ekonomier gör sitt avtryck även där.

Är den politiska krisen i länder som Frankrike och Tyskland påtaglig så är det ändå inget om man jämför med läget för den tyska industrin som ju länge har varit motorn i det europeiska maskineriet. Bristen på billig energi från Ryssland (eller inhemsk planerbar sådan) har onekligen ritat om spelplanen under de två senaste åren. Som lök på laxen tycks man även ha blivit omkörda av Kina i sin paradgren som fordonsindustrin har varit i decennier, i samband med pågående paradigmskifte (elektrifiering). Idag är kinesiska bilar (EV) inte bara billigare till följd av statliga subventioner utan enligt många bedömare även bättre. Det såg man nog inte komma.

Lägger vi till allt ovanstående att såväl Kina som USA aviserar stimulanser är det inte svårt att förstå att Europa inte utgör någon kapitalmagnet i det här skedet. Det ser dessvärre inte heller ut som om någon snar ändring föreligger och jag misstänker därför att placeringar i USA, Asien och inte minst tillväxtmarknader som jag skrivit en hel del om under hösten, lär fortsätta outperforma europeiska dito. Medan Kina såg till att ta täten beträffande elektrifiering så verkar USA göra detsamma gällande AI. I Europa funderar man istället som bäst hur man skall reglera båda dessa fenomen. Vinnarrecept? Tillåt mig tvivla.

Skall man hitta något positivt i det som pågår är det möjligtvis det faktum att historiskt sett har europeiska ledare lyckats samla sig när de befunnit sig under galgen (2011 senast). När existentiella hot åter gör sig påminda kan man hoppas på en favorit i repris.■

BOLAG INSIDER AFFÄRSVÄRDE

+ KÖP

Alligo Göran Näsholm (SO) 0,88 Mkr

Astra Zeneca Pascal Soriot (VD) 28,5 Mkr

Philip Broadley 1,4 MKr

Michel Demaré (SO) 2,8 Mkr

Billerud Regi Aalstad 0,7 Mkr Doug Schwartz 0,48 Mkr

BIMobject David Johansson 1,1 Mkr

CheckIn.com

Christer Fåhraeus 5 Mkr

Corline Biomedical Adam Dahlberg 2 Mkr

Henrik Nittmar (VD) 0,4 Mkr

Creades Hans Toll 0,69 Mkr

Diamyd Anders Essen Möller (SO) 0,46 Mkr

EQL Pharma Carl Lindgren 0,6 Mkr

Evolution Jacon Claesson 0,99 Mkr

Getoo Media Familjen Juroszek 2,8 Mkr

H&M Familjen Persson 1,1 mdr kr

Investor Christian Cederholm (VD) 0,6 Mkr

Kambi Werner Becher (VD) 5,6 Mkr

KnowIT Kenneth Gvein 1,7 Mkr

Lennart Waldenström 0,41 Mkr

Meko Pehr Oscarson (VD) 1,3 Mkr

Magnus Håkansson 0,5 MKr

Millicom Jules Niel 11,2 Mkr

Nordrest Thomas Dahlstedt (VD) 2,9 Mkr

Ratos Per Olof Söderberg (SO) 2,6 Mkr

Christian Johansson Gebauer 0,68 Mkr

Resurs Holding Martin Iacoponi 4,9 Mkr

Scandi Standard Grupo Luisiaves 1,1 Mkr

Senzime Per Wold-Olsen (SO) 1,2 Mkr

Sivers Semic, Erik Fällström 1,8 Mkr

Skanska Pär Boman 0,91 Mkr

Skistar Anna Hallberg 0,31 Mkr

Volati Magnus Sundström 9,9 Mkr

Wallenstam Erik Klang 2 Mkr

Wall To Wall Group Anders Lönnqvist 0,46 Mkr

Anders Böös (SO) 0,46 MKr

Wise Group Erik Mitteregger (SO) 0,37 Mkr

Xvivo Erik Strömqvist 0,35 Mkr

Holdings / Stockpicker

Källa:

MOWI – Lossnar laxen 2025?

CHANS MOWI NORGE 196,15 NOK TEXT: Axel Stenman

Mowi är den enskilt största leverantören av odlad lax i världen med en uppskattad marknadsandel på runt 20%. Bolaget grundades år 1992 och sett till börsvärdet på cirka 100 mdr nok, kan man idag titulera sig nummer ett i sektorn på Oslobörsen –följt av aktörer som Salmar, Bakkafrost och Leroy Seafood. Om namnet låter obekant för en del läsare, kan det bero på att företaget fram till år 2019 hette Marine Harvest.

Rent avkastningsmässigt har den norska fiskodlingsindustrin inte varit särdeles mycket att hurra över de senaste fem åren. I många fall beror handlar det dock om externa faktorer som bolagen själva inte har kunnat rå över. ”Laxskatten” som infördes på odlad lax i Norge för bara ett par år sedan är ett sådant exempel, och utöver regulatoriska risker påverkas förstås odlarna i allra högsta grad även av naturens krafter. På sistone har bland annat den högre havstemperaturen i norra Norge lett till fler angrepp av laxlus, vilket i den senaste kvartalsrapporten var ett vanligt förekommande ämne bland laxodlarna. Volatilitet och oförutsägbara händelser är som bekant inget som aktiemarknaden uppskattar och av den enkla anledningen väljer många investerare antagligen att hålla sig borta från sektorn. Så gott som all matproduktion medför även någon form av miljöpåverkan och laxodling är inget undantag, vilket filtrerar bort ytterligare en del marknadsaktörer.

Dessutom kommer man inte ifrån att lönsamheten styrs av marknadspriset på lax och att verksamheten binder upp en hel del kapital. Dels eftersom det tar flera år för ett ägg att utvecklas till en lax för vidareförsäljning, dels på grund av att det krävs stora investeringar i utrustning och anläggningar för att driva verksamheten.

Till följd av detta handlas de norska fiskodlarna inte till särskilt höga multiplar, trots att det har funnits en underliggande tillväxt i branschen under

decennier. Utgår man från konsensus bland analytikerna, handlas Mowi, Salmar och Leroy Seafood idag till mellan 10 och 13x nästa års förväntade vinst (P/E).

Bergen-baserade Mowi, som vi valt att kolla närmare på i denna analys, sysselsätter idag runt 11 500 människor och omsatte ifjol cirka 5,5 mdr euro (redovisningsvaluta). Bolaget driver verksamhet inom hela värdekedjan, vilket innebär att man sköter allt från uppfödning och produktion till bearbetning och vidareförsäljning. Huvudaffären är givetvis lax, men företaget har även ett brett utbud av skaldjur.

Innan vi fördjupar oss i Mowi kan det vara värt att notera att laxodling faktiskt bara förekommer i ett fåtal länder i stor skala, vilket bottnar i att de biologiska förutsättningarna behöver vara de rätta (bland annat då en stabil havsvattentemperatur). Marknaden är av förklarliga skäl reglerad och för att driva laxodling på ett visst område bör man inneha licens. För närmare 10 år sedan började Mowi (eller på den tiden Marine Harvest) redan prata om att fler licenskvoter inte kommer driva tillväxt framgent, utan snarare utveckling av effektivare metoder för att hantera laxlus och andra utmaningar i sektorn.

Att ha licens för laxodling på många olika orter är därmed en tillgång och ett vettigt tillvägagångssätt för att sänka risknivån då parasiter som laxlus, giftalger och laxflykt fortsatt orsakar bekymmer. Det sistnämnda är Mowi för övrigt inte helt obekant med efter att 680 000 laxar rymt år 2019 då nio inhägnader gav vika i samband med en storm i Chile. Den chilesiska myndigheten valde senare även att bötfälla Mowi till följd av denna händelse.

Storleken och den geografiska spridningen gör ändå att vi finner Mowi som ett av de intressantare och mindre riskfyllda alternativen i den norska Seafood-sektorn. Norge

är utan tvekan av hög vikt även i Mowi, men det finns produktion även i andra länder (Chile, Kanada och en handfull andra).

Q3-resultaten presenterades den 6 november, men redan innan dess hade marknaden fått ta del av de viktigaste operationella nyckeltalen för Mowis Q3. I rapporten fanns egentligen inga större överraskningar, utan bolaget var fortsatt tydliga i sin kommunikation om att priserna på råvaror till fiskfodret kommer att falla vilket bäddar för lägre kostnader framgent. Den kvartalsvisa utdelningen fastställdes till 1,50 kr och sedan i fredags handlas aktien utan rätt till den (likviddag 25 november).

Det mesta tyder på att omsättningen i år landar i linje med, eller knappt över, de 5,5 mdr euro som bolaget omsatte ifjol. Redan nästa år borde försäljningen kunna överskrida 6,0 mdr (guidar för 4% volymtillväxt) samtidigt som lönsamheten borde kunna förbättras avsevärt till följd av de orsaker vi diskuterat ovan och att man förhoppningsvis får se att en del av investeringarna som tagit plats de senaste åren börjar odla frukt.

Skulle vår prognos infrias handlas Mowi till 12x vinsten och en ensiffrig EV/EBIT-multipel redan i nästa år. Värderingen känns rimlig i förhållande till peers (konkurrenter) och attraktiv sett till multiplarna som marknaden applicerat på bolaget historiskt. Om den finansiella utvecklingen blir i närheten av vad vi förväntar oss framgent, lär direktavkastningen även bli tilltalande och vi bedömer därför att det kan vara läge för en första chanspost i norska Mowi för den riskvillige. ■

NETEL – Värd en ny chans?

NETEL SMALL CAP 13,84 kr TEXT: Jacek Bielecki

När vi tittade på specialisten inom kritisk infrastruktur, Netel, senast nämnde vi att aktien borde ha potential upp mot 15-16 kr och eventuellt till och med ännu högre givet att ledningen lyckas återupprätta det då kraftigt skadeskjutna förtroendet som medförde att bolagets ledning tvingades avgå samtidigt som kursen föll närmast fritt från 30-kronorsnivån till ensiffriga nivåer.

Sett med facit i hand tycks vi ha varit rätt ute. Så sent som i september stod kursen i 24 kronor som högst vilket i det läget motsvarade en fördubbling jämfört med nivån som gällde när vi skrev om aktien senast (11,5 kr). Väl därefter har det dock återigen kommit in grus i maskineriet då aktien i detta nu har sjunkit med nära 40% från toppnivån sett.

Den utlösande faktorn för nedgången den här gången tycks ha varit Q3-rapporten som publicerades i slutet av oktober. Omsättningen ökade nämligen med blott 0,3% till 893 (890) vilket var klart lägre än under såväl Q1 som Q2 då siffrorna skrevs till 4,5% respektive 7,7%.

Det faktum att man samtidigt valde att guida för låg omsättningstillväxt för helåret togs uppenbarligen som någon form av vinstvarning för helåret. Bolaget har sedan tidigare ett mål att växa med omkring 10% per år något man alltså inte lyckas infria i år.

Inte heller lönsamheten lär nå upp till målsättningen om minst 7% EBITA-marginal men just uppfyllelse av detta mål inte var särskilt trolig för vare sig 2024 eller för den delen även 2025. I Q1 var den justerade EBITA-marginalen 2,0% och i Q2 summerades den till 4,8%. Utfallet i Q3 där den justerade EBITA-marginal blev 5,3% var således ännu ett steg i rätt riktning men samtidigt svagare än under motsvarande period året innan då man redovisade 5,6%. Det var också anledningen till att det justerade EBITA-resultatet sjönk till 47 Mkr (50). För hela niomånadersperioden blev siffran 106 Mkr (101) motsvarande en justerad EBITA-marginal på 4,2%. Efter finansiella kostnader och skatt skrevs kvar -

talsvinsten till 0,17 kr (0,27 kr) medan niomånaders dito blev 0,22 kr (0,15).

För helåret guidar bolaget förutom för låg omsättningstillväxt även för en justerad EBITA-marginal i nivå med fjolårets 4,8%. Det indikerar förvisso att man förväntar sig en sedvanligt stark avslutning på 2024 men kanske inte riktigt lika stark som marknaden hade väntat sig. Q4 är generellt bolagets bästa kvartal på året (Q1 är däremot svagast) där man ifjol för första gången någonsin lyckades redovisa miljardintäkter (1 025 Mkr). Som läget ser ut här och nu tycks historien kunna upprepas även i årets slutkvartal. Orderläget bedömdes nämligen vara gott under kvartalet och orderstocken uppgick till drygt 4 mdr kr vid utgången av kvartalet.

Bland positiva saker i rapporten noterar vi att kassaflödet från den löpande verksamheten har stärkts rejält. Efter att ha redovisat 38 Mkr i Q2 följde man nu upp med 47 Mkr vilket är viktigt då skuldsättningen fortsatt är att betrakta som lite väl hög. Vid utgången av september uppgick nettoskulden till 757 Mkr vilket i relation till bolagets justerade EBITDA-resultatet på rullande 12 månader motsvarar 3,2x. Målet här att komma ned under 2,5x.

Skall bolaget lyckas växa i nivå med sin målsättning är det oerhört viktigt att man fortsätter att redovisa starka kassaflöden. Den underliggande marknaden drivs förvisso av strukturellt växande trender som elektrifiering, digitalisering och modernisering av den eftersatta infrastrukturen men skall man kunna flytta fram sina positioner i linje med bolagets finansiella mål lär det sannolikt krävas M&A aktivitet som idag begränsas av den förhöjda skuldnivån.

Eftersom bolaget just nu upplever utmaningar inom samtliga segment såsom exempelvis ökad konkurrens inom Infraservice, lägre volymer inom Telekom (främst UK) samt därtill färre pågående projekt i Kraft i främst Norge och Finland, är det rimligt att anta att de finansiella målen ej lär kunna uppnås nästa år heller. För att så skall kunna ske

OM BOLAGET

Netel beskriver sig själv som ett ledande bolag i norra Europa inom utveckling och underhåll av kritisk infrastruktur inom områden som Infraservices, Kraft och Telekom. Företaget är verksamt i hela värdekedjan från design, produktion till underhåll av sina kunders anläggningar. Bolaget har ca 860 anställda och leds sedan 1,5 år tillbaka av vd Jeanette Reuterskiöld. Huvudägaren i bolaget (46,7%) är Private Equity bolaget IK Investments.

krävs det nog att fler stjärnor står rätt än vad som är fallet idag. Det faktum att bolagets ledning vidhåller att förutsättningar för att nå dit alltjämt finns gör att vi kalkylerar med att man eventuellt kan uppfylla något eller rent av båda målen under 2026-2027.

Ovanstående är förstås knappast en prognos utan snarare ett långskott behäftad med stor dos osäkerhet. Det som gör ett sådant scenario intressant är att det knappast ligger i dagens värdering (börsvärdet motsvarande knappt 700 Mkr). Antar vi att man lyckas växa med 3-5% nästa år för att därefter dubbla denna takt året därpå och samtidigt höja lönsamheten ett snäpp till följd av högre skalbarhet, kan det justerade EBITA-resultatet mycket väl nå 230 Mkr och vinsten per aktie nå nivåer som senast sågs 2021-2022 (2,3 respektive 3 kr). Ett framåtblickande P/E-tal baserat på ett utfall mitt i detta intervall (ca 2,65 kr) uppgår till drygt 5 vilket måste anses vara lågt.

Trist historik i kombination med hög skuldsättning gör att osäkerheten och därmed även risknivån är tveklöst hög. De starka underliggande och strukturellt växande trenderna som bolagets verksamhet fokuserar på, gör dock aktien värd bevakning och möjligtvis även en mindre investering nu när luften åter har gått ur kursen. Någon Top Pick blir Netel definitivt inte för vår del men vi tycker alltjämt att aktien betingar värden kring åtminstone 15-16 kr. Skulle scenariot som beskrivs ovan infrias (2026: omsättning 3,9-4,0 mdr kr och EBITA-resultat 230 Mkr) bör det rent av kunna bli en kursdubblare på 12-18 månaders sikt. ■

CHANS

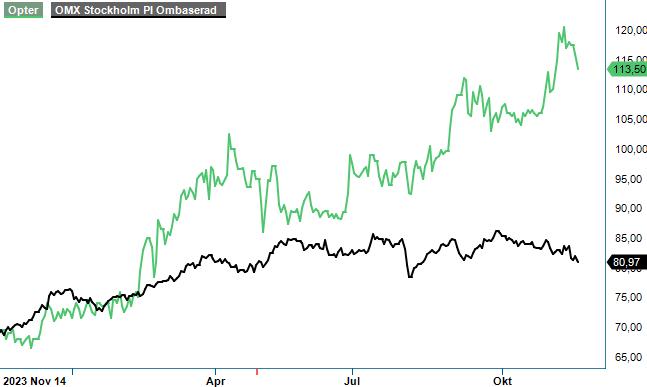

OPTER – Liten men naggande god

Mjukvaruföretaget Opter noterades på First North i november 2021 men har inte gjort alltför stort väsen av sig trots en stark utveckling både för bolaget och aktien. Bidragande är förmodligen bland annat bolagets storlek med ett börsvärde kring 340 Mkr vid introduktionen som efter stark kursutveckling i dagsläget har mer än fördubblats till cirka 700 Mkr. Redan första dagen på börsen steg aktien med lite drygt 40% och har därefter sakta men säkert fortsatt uppåt. Att bolaget inte är stort ser man också på den finansiella målsättningen om en omsättning på 100 Mkr för 2025. Ett fint litet företag tycks det dock vara som dessutom har en bra ägarbild med Cliens Kapitalförvaltning, Proventus och MW Asset Management, dotterbolag till Grenspecialisten.

Storleken till trots beskriver sig bolaget som Nordens ledande SaaS-bolag (Software as a Service) inom transportplanering. SaaS kan i sin tur beskrivas som en molntjänst med en prenumerationslösning som kunder betalar månadsvis för utifrån storleken på deras verksamhet. Transportplaneringsystemet som utvecklas och förbättras kontinuerligt underlättar i dagsläget för mer än 550 transportföretag i Norden. Riktigt bra går dessutom företaget med successivt allt bättre marginaler även om intäkterna fortfarande kommer från låga nivåer. De senaste två åren har bolaget vuxit med 17% respek-

tive 19%. Rörelsemarginalerna har under samma period ökat från 24% till fjolårets 27%. Bidragande till förbättringen är att konsultintäkterna minskar som andel i förhållande till abonnemangsintäkter. Andelen av periodens intäkter som är årligen återkommande ökade i perioden till 89% (86).

Inte heller 2024 har visat upp annat än en fortsatt stark och stabil utveckling. Intäkterna för niomånadersperioden uppgår till 66,9 Mkr (57,9), en ökning på 16% (20) från samma period ifjol. Rörelseresultatet steg samtidigt med 30% till 18,6 Mkr (14,4), motsvarande en rörelsemarginal på 27% (24). Återkommande intäkter ökade med 19% till 59,3 Mkr (50,0).

Detsamma gäller Q3 som presenterades i oktober där intäkterna ökade med 15% till 22,4 Mkr (19,5) där de återkommande intäkterna var 20,5 Mkr (17,3), vilket är 92% (89) av nettoomsättningen och resten beror alltså på konsultintäkter. Omsättningen i Sverige uppgick till 12,4 Mkr (10,4), i Norge till 7,0 Mkr (5,4) och i övriga Norden till 2,9 Mkr (2,9). Rörelseresultatet steg i perioden med 19% till 7,5 Mkr (6,3) motsvarande en rörelsemarginal på 33% (32). ARR vid slutet av perioden uppgick till 82,8 Mkr (69,3), en ökning med 20%. Ökningen sägs i huvudsak vara en följd av indexjusteringar samt att ytterligare 53 betalande kunder är i drift sedan samma period ifjol. Nya kunder sägs också driftsättas löpande och värdet av ännu ej uppstartade men avtalade kunder beräknas årligen generera återkommande intäkter om ytterligare cirka 6 Mkr.

intäkter och successivt ökande lönsamhet i takt med stordriftsfördelar och att konsultintäkterna minskar som andel av de totala intäkterna. Utsikterna för en kommande lansering utanför Norden torde också vara ganska goda, inte minst med tanke på bolagets stabila balansräkning med en nettokassa på 27,6 Mkr. Företagets molnlösning inom transportplanering föredras också för närvarande av 62% av befintliga kunder istället för att ha mjukvaran i en egen servermiljö, vilket bör göra det enklare att kunna expandera utomlands, kanske till länder som Storbritannien och Tyskland vilka båda är gigantiska marknader för ett litet bolag som Opter. Det finns således stora möjligheter att fortsätta växa.

Bolagets finansiella mål är en tillväxt om cirka 15% i genomsnitt på kort och medellång sikt, och att man ska nå intäkter på 100 Mkr nästa år med en rörelsemarginal på minst 30%. Lyckas man med detta sjunker innevarande års P/E-tal kring 37–38 nästa år till cirka 30 vilket kanske inte kan sägas vara billigt men heller inte ohemult dyrt med tanke på den fina historiken och det faktum att det mesta pekar rejält åt rätt håll. Målet för utdelningen är lägst 60% av resultatet efter skatt men under fjolåret delade man ut mer än så, närmare bestämt hela vinsten på 2,32 kr per aktie.

På dagens kursnivå kring 115–120 kr tycker vi nog att man kan avvakta aktien eller åtminstone nöja sig med en mindre post men skulle kursen av någon anledning falla tillbaka mot 90–100 kr skulle vi nog chansa på ett spekulationsköp. En rimlig riktkurs bedömer vi vara omkring dagens nivå 115–120 kr. Opter blir dock intressant att följa framöver. Det är denna typ av aktier som kan bli riktigt bra långsiktigt om nuvarande utveckling fortsätter över tid. ■ NEUTRAL

Vi tycker sammantaget att Opter är en klart intressant aktie med stabila stigande

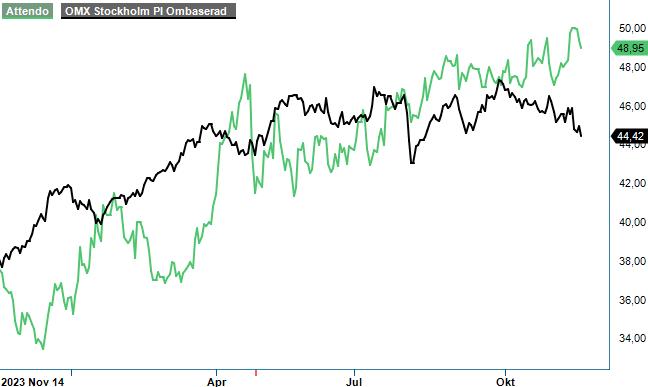

ATTENDO – Fortsatt köpvärd

Förutom äldreomsorg erbjuder Attendo omsorg till personer med funktionsnedsättningar samt individ- och familjeomsorg. Attendos aktie handlas runt samma kursnivåer som gällde senast vi uppdaterade vår inledande analys som publicerades i maj. En rekommendation som så här långt har varit relativt lyckad. Under den senaste sexmånadersperioden har kursen stigit med nära 12%. Det är klart bättre än Stockholmsbörsen och då ska man också komma ihåg att kursökningen sedan årsskiftet är närmare 40%.

De börsnoterade omsorgsbolagen har alla varit inblandade i diverse härvor de senaste åren. Detta är förhoppningsvis historia nu och sektorn har fått ett lyft efter att ha kunnat realisera synergier efter förvärv som gjordes strax innan pandemin slog till med full kraft.

Attendo fortsatte att visa god tillväxt i både omsättning och resultat i Q3. Nettoomsättningen växte med 8,6% till 4 875 Mkr (4 488), främst drivet av förvärvet av Team Olivia Omsorg. Organisk tillväxt uppgick samtidigt till 2,2%. Under kvartalet öppnades 127 nya boendeplatser, vilket tillsammans med befintlig ledig kapacitet skapar förutsättningar för fortsatt organisk tillväxt.

Rörelseresultatet var oförändrat på 536 Mkr (534), vilket motsvarar en rörelsemarginal på 11% (11,9). Rapportutfallet var trots det ca 15 Mkr högre än våra prognoser. Engångskostnader påverkade hyresjusterad EBITA negativt med 18 Mkr och bestod av dels integrationskostna -

der dels stängningskostnader för Danmark. Resultatet förbättrades tydligt i både Sverige och Finland.

I den finska verksamheten ökade resultatet med 28 Mkr till 277 Mkr (249), framförallt drivet av lägre personalkostnader och högre effektivitet under den viktiga sommarperioden. Resultatförbättringen drivs även av en fortsatt positiv priseffekt år över år inom funktionsomsorg och socialpsykiatri, som dock motverkats av en viss negativ effekt av tidpunkterna för pris- och löneökningar inom äldreomsorgen jämfört med föregående år.

Resultatet i den skandinaviska verksamheten landade på 164 Mkr (116), justerat för poster av engångskaraktär. Resultatförbättringen beror främst på förvärvet av Team Olivia Omsorg samt resultatförbättringar inom äldreboende i egen regi. Precis som i tidigare kvartal i år påverkades resultatet negativt av avslutade entreprenadkontrakt.

Totalt sett är beläggningen fortsatt stabil (86%) trots en ökning med 1,7% i antalet sängar i drift jämfört med ifjol. Positivt är att i de nationella brukarundersökningarna får Attendo tydligt högre kundnöjdhetsbetyg än offent-

ligt drivna äldreboenden i Sverige och branschgenomsnittet i Finland. Det är ett gott tecken för framtida affärer eftersom Attendo till följd av tidigare problem har brottats med något skamfilat rykte.

Stockpicker tycker att Q3-rapporten bekräftar att Attendo är på rätt väg. Bolagets finansiella ställning är stark, vilket bevisas av ytterligare ett återköpsprogram på 150 Mkr. Det ska hjälpa Attendo att uppnå sin vinstprognos på 5,50 kr per aktie år 2026. Största bidragsgivare till att målet ska uppnås är beläggning, operationell effektivitet, prisjusteringar, nya enheter samt kontinuerliga tilläggsförvärv inom befintliga segment.

För nästa år förväntas Attendo visa en förbättrad vinst per aktie, drivet av tillväxten från sitt förvärv av Team Olivia och fortsatt god utveckling inom sina verksamhetsområden i Skandinavien och Finland. På våra prognoser handlas aktien till P/E om ca 12, vilket vi bedömer vara attraktivt givet god förväntad vinsttillväxt framöver. Medan köprådet består höjs nu riktkursen till 59 kr (54). ■

KÖP ATT MID CAP

48,95 kr TEXT: Fredrik Larsson

FAGERHULT – Utdragen återhämtning

KÖP FAG MID CAP 60,0 kr

Belysningsspecialistens Q3-rapport blev något sämre än vad vi hade räknat med. Trots att vd Bodil Sonesson upprepade sitt budskap om tidiga tecken på förbättrade marknadsförhållanden, flaggade hon dessutom för att en återgång till tillväxt inom nybyggnationssegmentet kan dröja 12 – 18 månader. För att parera fördröjningen har hon valt att vidta ytterligare omstruktureringsåtgärder, som ska försvara bolagets lönsamhet och bana väg för att nå målsättningen om minst 10% i EBIT-marginal när marknaden väl vänder.

Det är viktigt att påpeka att Fagerhult klarar sig fortsatt relativt bra givet det utmanande konjunkturella läget. Kunderna är förvisso försiktiga med sina investeringsbeslut, men för bolagets del har inga projekt blivit inställda eller förlorade. En viktig förklaring är starkt fokus på renoveringsmarknaden, där megatrenderna är gynnsamma både på kort och lång sikt.

Som vi noterade i vår senaste analys (Newsletter 2130) finns det bland annat ett tydligt politiskt stöd från EU:s ”Green Deal”, som siktar på en fördubbling av renoveringstakten under de kommande tio å ren, med fokus på bättre energieffektivitet. Enligt vd Sonesson syns det till exempel en uppgång för projekt där förbudet mot lysrör driver på renoveringar.

Icke desto mindre minskade orderingången i Q3 med 5,1%, jämfört med samma period ifjol, till 1 873 Mkr. Det var bolagets största segment Collection (46% av koncernens nettoomsättning) som visade svaghet, medan Premium och Infrastructure hade en positiv or -

Sebastian Lang

dertillväxt och Professional en oförändrad sådan.

Inom Collection finns ett flertal varum ä rken med global marknadsn ä rvaro, inriktade mot ljusdesigners och arkitekter. Produkterbjudandet fokuserar på inom- och utomhusmiljöer med höga krav på arkitektonisk utformning. Eftersom projekten ofta är ganska stora kan orderingången variera från kvartal till kvartal. Nettoomsättningen inom segmentet ökade faktiskt i kvartalet med 0,5% organiskt, men drabbades negativt av valutaeffekter. Dessa var också huvudanledningen till att koncernens nettoomsättning minskade med 7,7% till 1 919 Mkr. Positivt är att det syns tydliga effekter från ledningens besparingsåtgärder och f ö rs ä ljnings- och administrationskostnaderna minskade med 2,3% jä mf ört med samma kvartal föregående å r. För att minska kostnadsbasen ytterligare har man sjösatt nya besparingsprogram inom tre dotterbolag, vilket under Q3 har orsakat omstruktureringskostnader om totalt 64,7 Mkr. De första gynnsamma effekter från dessa åtgärder förväntas redan under slutet av 2024 och vidare in i 2025. Den totala återbetalningstiden uppges vara 1,6 år. Justerat för omstruktureringskostnaderna landade EBIT-marginalen på 9,4%, vilket motsvarade en försämring om 2,1 procentenheter jämfört med Q3 2023. Det är dock fortfarande en godkänd nivå sett ur ett historiskt perspektiv och inte minst givet omständigheterna. Under senaste fem åren har EBIT-marginalen varit som lägst 4,9% (2020) och som högst 10,5% (2023). Även kassafl ö det fr å n den löpande verksamheten ä r fortsatt robust och balansräkningen följdriktigt likaså. Vid slutet av september uppgick nettoskulden till 2 460 Mkr, vilket motsvarade 2,62x rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullan-

de). Vd Sonesson är dock alltjämt sugen på att fortsätta bolagets expansion och nämnde bl.a. i samband med rapportpresentationen att man har gjort framsteg med den nya förvärvsagendan. Den långsiktiga ambitionen är att öka omsättningen med 10% per år, vilket utöver organisk tillväxt inkluderar även bidrag från förvärv.

För att säkra konkurrenskraften och förbättra förutsättningarna för organisk tillväxt, investerar bolaget regelbundet i FoU och under det senaste kvartalet testades bland annat en ny tjänstemodell för smart inomhusbelysning. I modellen erbjuds kunden i upp till fem å r en lösning med datadriven teknik f ör att maximera energibesparingen och andra fördelar som förväntas ge mervä rde.

Med ett starkt produkterbjudande som ligger helt rätt i tiden, ser vi Fagerhult fortsatt som en bra bet på EU:s strävan att bli mer energieffektiv på fastighetssidan. Det tål att upprepas att belysning står för upp till 15% av den globala elförbrukningen, samtidigt som man kan minska energiförbrukningen med upp till 90% genom att använda innovativa smarta belysningslösningarna. Återhämtningen inom nybyggnation må vara försenad, men den senaste tidens räntesänkningar bör rimligtvis ge positiva effekt framöver även på den fronten.

Vi gör några mindre estimatrevideringar efter rapportmissen, vilket gör att aktien handlas till nästan samma multiplar som när det senast begav sig. Ett P/E-tal kring 18 baserat på estimaten för 2025 ser vi fortfarande som attraktivt, eftersom bolaget bör ha flera år av god vinsttillväxt framför sig. Rekommendationen Köp upprepas medan ritkursen sänks en aning till 75 kr (80). ■

INNEHAVSREDOVISNING

Jacek Bielecki

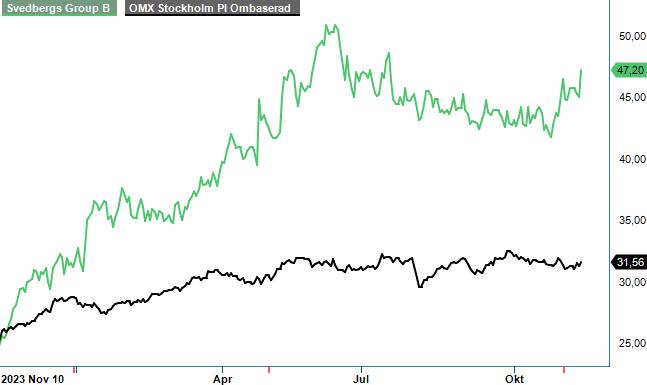

SVEDBERGS – Dags för revansch?

TEXT: Jan Axelsson

Det är nu drygt ett och ett halvt år sedan vi senast skrev om badrumsföretaget Svedbergs som vi gillade då och ofta hade en positiv syn på under 2021 och 2022. Från slutet av 2022 och framåt har vi dock varit mer försiktiga och avvaktande till aktien eftersom vi har varit rädda för svagare efterfrågan med en allt svagare konjunktur och också en svag byggmarknad. Vi har helt enkelt inte velat spekulera i en positiv utveckling så länge som pilarna har pekat åt fel håll.

sättningen ökat till 1 646,4 (1 363,5), vilket är en ökning på 20,7 %. Förvärvad tillväxt stod i sammanhanget för en tillväxt på 22% och valuta för 0,8%, vilket gör att den organiska tillväxten var svagt negativa -2,4%. Den organiska nedgången till trots är detta starkt i en marknad som åtminstone i Norden har varit riktigt svag med en kraftig inbromsning på projekt- och byggmarknaden.

Q3-rapporten som presenterades nyligen kom också in i linje med utveck-

Efter ytterligare ett starkt kvartal har prognosen för Roper Rhodes justerats och bedömningen är att maximal tilläggsköpeskilling kommer att utbetalas under 2025. Som effekt gav detta en engångskostnad på -13 Mkr som återfinns i finansnettot. Nettoskulden för koncernen uppgick till 792,4 Mkr (596,3) men inkluderar då bedömd tilläggsköpeskilling för både Roper Rhodes och Thebalux samt negativa effekter från valutaeffekter på lån.

Med sjunkande räntor och en kon -

Förutom en svagt negativ tillväxt ifjol och ett rörelseresultat som minskade med 10% kan vi dock konstatera att bolaget under hela denna period har klarat sig förvånansvärt bra. Bidragande till detta är bolagets många förvärv de senaste åren där brittiska Roper Rhodes och holländska Thebalux är de två senaste som gjordes 2021 respektive i slutat av 2023 vilket har diversifierat försäljningen på fler marknader och därmed även sänkt risken med ett alltför stort beroende av en enskild marknad.

Med en förbättrad konjunktur i sikte under 2025 finns det också numera anledning att återigen börja intressera sig för aktien. Företagets utveckling har nämligen under året redan på många sätt varit starkare än väntat. Under niomånadersperioden i år har nettoom-

lingen tidigare i år. Nettoomsättningen blev 512,3 Mkr (432,0), motsvarande en ökning på 18,6%. Den organiska tillväxten var fortfarande negativ med -1,4% men vi kan konstatera att nedgången organiskt har förbättrats något i samtliga kvartal i år (-1,6% i Q2 och -4,0% i Q1). Försäljningen i Norden var fortsatt svag i perioden men på övriga marknader (Storbritannien och Nederländerna) är utvecklingen starkare än föregående år. Lägre materialkostnader, genomförda prisjusteringar och god kostnadskontroll förbättrade också bruttomarginalen som steg till 46,0% (44,8). Före avskrivningar (EBITA) blev resultatet 71,3 Mkr (59,0), motsvarande en marginal på 13,9% (13,7) och efter avskrivningar blev själva rörelseresultatet (EBIT) 67,4 Mkr (56,7) med en rörelsemarginal på 13,1% (13,1).

junktur som väntas bli bättre under 2025 tycker vi att man kan börja titta närmare på företag med sällanköpsvaror som exempelvis Svedbergs, Nibe och Kabe. I åtminstone Svedbergs och Kabes fall är värderingarna relativt låga samtidigt som lönsamheten har goda möjligheter att förbättras kommande år när kostnadsbesparingar är gjorda och tillväxten tar fart. I fallet Svedbergs ser P/E-talet i år ut att vara cirka 14 men bör nästa år och året därpå falla ner mot 11–12 respektive 10. Det förefaller relativt attraktivt givet bolagets hyggligt stabila verksamhet. Historiskt har också P/E-talet snare legat kring i genomsnitt 16. Ev/Ebit-multipeln ligger kring 11x vilket inte heller känns högt.

Vi höjer nu rekommendationen till Köp och sätter riktkursen till 52–55 kr.■

GREEN LANDSCAPING – Trading-vänlig?

Diskrepansen

mellan utemiljöbolaget

Green Landscapings verksamhetsutveckling och aktiekursens utveckling är anmärkningsvärd. Den förstnämnda kännetecknas av stabil tillväxt, medan den andra är mycket volatil. Under de senaste 12 månaderna har vi noterat hela fem olika perioder där kursen har sjunkit med 9-17%. För den långsiktiga placeraren spelar det förstås ingen större roll eftersom den underliggande trenden är trots allt uppåtriktad. För den mer spekulative öppnar det dessutom intressanta trading-möjligheter. Efterfrågan på grönyteskötseltjänster ökar stadigt och under den senaste 15-årsperioden har marknadstillväxten varierat mellan 4 och 6%. Som en s.k. ”serieförvärvare” har Green Landscaping vuxit betydligt snabbare än så, samtidigt som lönsamheten har förbättrats kontinuerligt. Mellan åren 2019 och 2023 har den justerade EBITA-marginalen ökat från 5,0% till 8,8%.

emellertid inte lika utpräglad, både vad gäller volymer och lönsamheten. Inte minst segmentet Sverige (46% av koncernens nettoomsättning) pressas av den mer intensiva konkurrensen inom finplanering. Bättre går det i Norge (40%) där flertalet av dotterbolaget har lyckats motverka den hårdare konkurrenssituationen genom en breddning av kundbasen.

fast vid ambitionen att genomföra 8 – 10 förvärv under 2024.

Situationen under de senaste kvartalen har varit mer utmanande då effekterna av den ekonomiska krisen har smittat av sig även till marknaden för finplanering. Bland annat har flera anläggningsbolag sökt sig dit, då deras traditionella marknad har vikit nedåt. Icke desto mindre lyckades Green Landscaping under årets inledande nio månader att öka sin nettoomsättning med 2% organiskt, jämfört med samma period ifjol, till 4 579 Mkr. Samtidigt minskade EBITA-marginalen med 0,5 procentenheter till 7,9%.

Enligt vd Johan Nordström har marknaden i stort flyttat sig sidledes sedan början av året och osäkerheten består på kort sikt. Tack vare de långa kundkontrakten är påverkan på bolaget

I Övriga Europa är bilden blandad: de finska bolagen påverkas av en svag marknad, medan det litauiska bolaget Stebule visar styrka. Informationen kring Tyskland är dessvärre sparsmakad, men givet landets ekonomiska kris lär det vara rimligt att anta att även Green Landscapings dotterbolag har det ganska tufft för tillfället. I Q3 minskade omsättningen i hela segmentet Övriga Europa med 8% organiskt. Det är just i Tyskland, samt Österrike och Schweiz, där ledningen gasar på vad gäller M&A. I Q3 bidrog förvärv av tyska bolag med 51 procentenheter av omsättningstillväxten inom Övriga Europa. I september annonserades dock även ett förvärv av ett finskt bolag och även ett bolagsköp i Norge slutfördes i början av perioden. Därmed har man numera genomfört fem förvärv hittills i år och för ytterligare två inväntas myndighetsgodkännande. Vd Nordström upprepade föga förvånande i samband med rapportpresentation att han håller

Positivt i sammanhanget var att kassaflödet från den löpande verksamheten förbättrades markant i Q3 och summerades till 121 Mkr (-2), tack vare betydande kundinbetalningar efter en stark fakturering på försommaren. Detta motverkade säsongseffekten av de kapitalkrävande insatserna relaterade till höstens finplanerings- och anläggningsprojekt. Följdriktigt var skuldsättningen sekventiellt oförändrad och uppgick till 2,7x vid slutet av september (net debt / EBITDA, 12-månader rullande). Det är givetvis högt, men bolaget har en fortsatt god marginal till kovenanten i sina finansieringsavtal och förvärven betalas vanligtvis med en stor andel nyemitterade aktier.

Efter en svag kursutveckling den senaste tiden (sedan mitten av oktober har aktien sjunkit med 13%) har värderingen kommit ner till den lägsta nivån på flera år. Börsvärdet justerat för nettoskulden motsvarar idag omkring 10x nästa års förväntade rörelseresultat (EV/EBITA), medan P/E-talet ligger runt 14-15. Det är inte särskilt högt och vi misstänker därför att nedgången ännu en gång visar sig vara av övergående karaktär. Vi upprepar därför vår tidigare köprekommendation med en riktkurs på 95 kr. ■

RUGVISTA – Upp till bevis nu!

Att placera matthandlaren RugVIsta bland våra Top Picks i år har visat sig vara ett av våra sämre beslut. Aktien är ned ca 35% så här långt i år och lär därmed sannolikt inte gynnas i slutspurten då förvaltarna i regel justerar portföljerna inför årsskiftet. De som ligger efter index i år vill sannolikt gärna ”städa ur garderoben” inför det nya året och gör sig av med kursförlorarna, medan de som eventuellt lyckats klå index realiserar de förluster som uppkommit eftersom man ända kommer sluta före index. Skall man i det här läget följa konsensus och dra av plåstret en gång för alla eller finns det fog för fortsatt hopp?

Glasklart är läget definitivt inte men vi lutar trots allt åt det senare. Att Q3-rapporten inte skulle bli särskilt bra hade vi nämligen på känn. Dels har den europeiska konsumenten haft det fortsatt tufft vilket flertalet andra bolagsrapporter vittnade om, dels har bolagets vd entledigats av styrelsen och sådant görs sällan i ett läge då den underliggande trenden vänt upp. Nog var också rapporten en relativt dyster läsning.

Nettoomsättningen sjönk med 9,3% till 144,8 Mkr (159,6). Organiskt var nedgången -7,1%. Det skall dock påpekas att motsvarande kvartal året innan var ett riktigt bra sådant. Tillväxten då stack nämligen ut ordentligt och summerades till 24,7% varav 14,1% organiskt. Jämförelsen var således riktigt tuff och sett mot bakgrund av det var utfallet i år inte fullt lika illa som man hade kunnat tycka vid en första anblick. Den region som utvecklades sämst var DACH (tysktalande länder) där omsättningen minskade 18,3%. I Norden var försäljningen oförändrad däremot medan den backade ca 10% i Övriga länder.

Även resultatutvecklingen såg värre ut än vad den egentligen var. Bruttomarginalen sjönk förvisso men bara marginellt då det uppgick till 62,4% (62,7). Rörelseresultatet halverades däremot till 9,0 Mkr (18,6) varvid rörelsemarginalen sjönk till svaga 6,2% (11,7). Det var det enskilt svagaste marginalutfallet sedan pandemin. Här fanns det dock en del bakomliggande faktorer som förklarar nedgången.

Den enskilt största kostnadsposten av engångskaraktär (4,8 Mkr) tycks beslutet att entlediga vd ha varit. Utöver det

har personalkostnaderna ökat eftersom inhyrd personal på Belinkontoret har övergått till att vara anställda i bolaget. Utöver större personalstyrka hade bolaget även extra kostnader för flytt till ny lager-, logistik och kontorslokal. Sammantaget skall organisationsförändringar ha kostat ca 7,3 Mkr vilket onekligen gör att lönsamheten ser svagare ut än vad den egentligen är. Justerar man för dessa hade resultatet varit 16,3 Mkr och marginalen således 11,2%. Vinsten per aktie blev 0,38 kr (0,73) i kvartalet.

Kassaflödet från den löpande verksamheten var svag och uppgick till 4,0 Mkr (39,9). Minskningen berodde enligt bolaget på utökat varulager inför högsäsongen. En förklaring som haltar en aning kan man tycka eftersom lagervärdet vid periodens slut (155,7 Mkr) faktiskt var lägre än vid motsvarande tidpunkt året innan (160,8 Mkr). Samtidigt får man väl ändå hålla med ledningen om att produkternas karaktär gör att lagervarornas risknivå får betraktas som relativt låg. Förvisso finns det säkert en del modetrender även i mattbranschen men dessa är definitivt inte lika snabbrörliga som när det gäller kläder etc. Den finansiella ställningen är fortsatt stark. Nettoskuldsättningen vid periodens utgång var -137,2 Mkr medan likvida medel uppgick till 151,2 (135,7).

I våra tidigare analyser nämnde vi att det inte var så mycket Q3 som främst Q4 som vi hade störst förväntningar på. Det är således upp till bevis i det här skedet. Q4 är generellt det kvartal som vid sidan av Q1 hör till bolagets bästa. Om så blir fallet även i år återstår att se. Ifjol landade omsättningen på 233 Mkr vilket då var en ökning om 14%. I år förväntar sig marknaden ett utfall strax under fjolårets. Lyckas RugVista med det torde marknadsreaktionen ändå bli positiv. Hittills i år har så gott som samtliga kvartal uppvisat svagare siffror än motsvarigheter från året innan.

Det som talar för bolaget är räntetrenden som i synnerhet i Norden (läs: Sverige) borde innebära att konsumenterna har mer pengar att röra sig. Norden står dock för enbart 25-30% av försäljningen vilket gör att eventuell styrka här ändå måste ackompanjeras av starkare mönster på andra håll för att det skall få genomslag på den allra översta raden (trots att försäljningen i Norden har ökat med

nära 7% i år har den totala omsättningen minskat 4%). I övriga delar av Europa är konsumenterna inte alls lika räntekänsliga som här hemma varvid det inte är givet att Q4 bjuder på det lyft som både vi och bolaget hoppas på.

För att se uppsida i aktien måste man således tro på stark Q4-rapport samt fortsatt medvind under 2025 där vi kalkylerade med 10-procentig tillväxttakt. Som läget är nu finns det faktorer som både talar för men även emot en sådan utveckling. Starkare konjunktur som förväntas nästa år är till mångt och mycket beroende på att konsumenten vågar börja spendera efter ett par tuffa år. Väljer man istället att spara i ladorna kan återhämtningen komma av sig och med den även RugVistas attribut som investering. Tittar man på hemsidan idag möts man av stora reaskyltar på allt från 30 till 70% där Black Week tycks gälla hela månaden. Nu är förvisso reorna i november inget konstigt i sig men väljer konsumenterna produkterna med de allra lägsta prispunkterna (som fallet har varit hittills i år) kan det mycket väl återspeglas i försvagad bruttomarginal (61,8% ifjol under Q4).

Värderingen idag är något lägre än när det senast begav sig. Det svagare utfallet i Q3 behäftat med diverse engångsposter gör att årets prognos landar sannolikt i underkant av våra tidigare antaganden (Intäkter på 700 Mkr och resultat kring 70 Mkr). Det i sig medför att även nästa års prognos får justeras som en konsekvens av lägre bas. Vi väljer dock alltjämt kalkylera med tillväxttakt på 8-10% samt en marginal i intervallet 12,5-13%.

Med ovan antaganden som grund landar EV/EBIT multipeln strax under 10x och P/E-talet således någonstans kring 12-13. Det är väldigt lågt vilket implicit innebär att marknaden inte räknar med att våra antaganden håller. Givet vår missräkning gällande årets estimat är det förstås rimligt att hysa vissa tvivel beträffande nästa års dito. Det positiva i det här skedet är dock att nästa år blir jämförelsesiffrorna långt ifrån lika utmanande som de var i år och därmed per definition enklare att överträffa. Det gör att vi kvarstår vid vårt tidigare köpråd. Det förutsätter dock att Q4 verkligen markerar vändningen vilket långt ifrån är säkert. ■

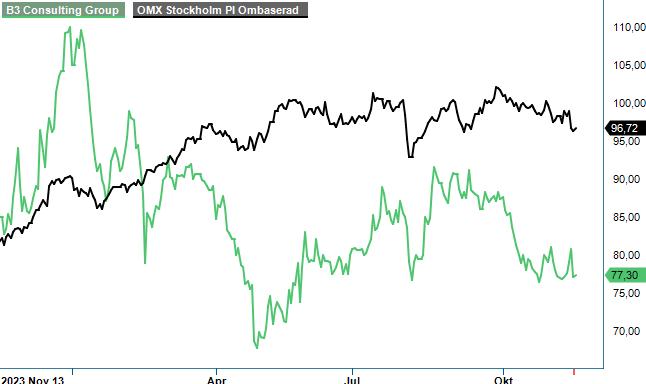

B3 CONSULTING – Engångsposter tyngde Q3

Det tuffare marknadsläget höll i sig och när B3 stängde Q3 kunde man konstatera att det som förväntat blev ett kvartal med stark tillväxt, men låg lönsamhet. Engångsåtgärder relaterade till M&A och omstrukturering belastade periodens resultat. Omsättningen uppgick till 245,4 Mkr (223,3), vilket motsvarar en ökning med 9,9%. Av omsättningen hänförs 37,9 Mkr till de förvärvade bolagen Webstep och B3 Consulting Poland.

Rörelseresultatet försämrades kraftigt och landade på 1,0 Mkr (10,0) med en rörelsemarginal om lövtunna 0,4% (4,5). Rörelsemarginalen justerad för engångsposter med nettoeffekt om 4,3 Mkr uppgick till 2,2%. Kvartalet visade på en fortsatt utmanande marknad med en redovisad debiteringsgrad på 80,6% (80,3 %). Genomsnittligt antal medarbetare under kvartalet uppgick till 869 (799), vilket motsvarar en förändring om 70 jämfört med samma period föregående år.

I juli blev Webstep AB en del av B3-koncernen, vilket har stärkt verksamheten inom systemutveckling och skapat synergier. Tidigare har Webstep haft låg lönsamhet på grund av höga overheadkostnader, men genom synergier förväntar sig B3 en lönsamhet i linje med övriga B3-bolag under Q1 2025. Från 1 september är även B3 Poland ett majoritetsägt dotterbolag, vilket kommer att stärka koncernens resultat, framför allt från och med innevarande kvartal när B3 nu har fått över 200 nya kollegor. Sedan 2018 har B3 Poland haft en väldigt bra utveckling och fokus kommer att vara att expandera på den

polska marknaden. Förvärvet möjliggör dessutom en fortsatt internationell tillväxt. Den polska verksamheten fortsätter att visa stabilitet med 12% tillväxt, men vi noterar att rörelsemarginalen på 11,6% är 2,7 procentenheter lägre än samma kvartal 2023.

Under året har B3 arbetat med att öka sin operationella effektivitet via kostnadsbesparingsprogrammet Hedgehog, som nu har slutförts. Koncernen har uppnått sitt mål på 41 Mkr i besparingar och stärkt sin kostnadsstruktur. Detta innebär att B3 är mer motståndskraftiga och väl förberedda för fortsatt tuffa tider.

Koncernen fokuserar än mer tydligt på att öka sina intäkter och stärka konkurrenskraften via förbättrad försäljning. Som stöd för det genomför man både utbildnings- och rekryteringsinsatser. Företagets ledning fortsätter även att bygga upp B3:s position som en ledande aktör inom generativ AI genom en rad aktiviteter.

B3:s mål är att nästa år (2025) nå en omsättning på 1,5 Mdr kr och en genomsnittlig EBIT-marginal på 10%. Ambitiösa mål som vi sedan tidigare anser vara svåra att uppnå givet det tuffa marknadsläget. Försäljningsmässigt behöver man dock inte landa allt för långt ifrån. Våra estimat för 2024 och 2025 bygger nämligen på omsättning om 1 150 Mkr

respektive 1 400 Mkr. Ser man till lönsamheten penslar vi in en marginal om närmare 8% för nästa år.

Årets vinst tror vi torde kunna bli omkring 3,80 kr exklusive omvärdering av värde från intressebolag (tidigare prognos 3,90 kr). Det allra mest intressanta är dock att vi räknar med rejält vinstlyft under nästkommande år som en konsekvens av konsolideringen av B3 Poland. Slår våra antaganden avseende lönsamheten in kan vinsten per aktie öka upp till 8,20 kr (tidigare prognos 8,90).

På nästa års siffror handlas aktien till P/E-tal om ca 10, vilket är attraktivt samt motsvarar en rabatt mot många andra branschkollegor. För att en vettig vinsttillväxt ska ske måste de allmänna efterfrågeförhållandena förbättras på IT-konsultmarknaden. B3 verkar emellertid prestera tillräckligt bra för att uppnå organisk vinsttillväxt från och med nästa år, mest tack vare den lägre kostnadsbasen efter genomfört kostnadsminskningsprogram. Vi räknar med en bra avslutning på året då Q4 generellt tenderar att vara en stark period för IT-konsultmarknaden. I B3:s fall torde siffrorna dessutom få draghjälp från B3 Polen och Webstep-förvärven. Vi upprepar Köp med riktkursen 102 kr (108). Observera att aktien från och med igår (13/11) handlas exklusive utdelningsrätt (3,50 kr.) ■

KÖP B3 SMALL

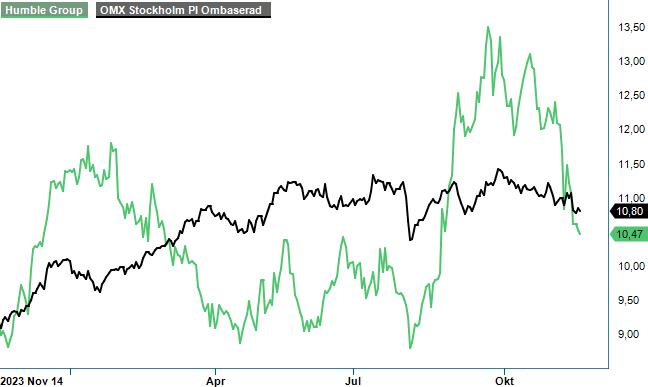

HUMBLE GROUP – Dags att bli mer offensiv?

KÖP HUMBLE MID CAP 10,5 kr TEXT: Sebastian Lang

Sedan den 27:e september handlas foodtechbolagets aktie på Nasdaq Stockholm huvudlista. Listbytet från First North har varit planerat sedan länge med syfte att dels förbättra bolagets image, dels göra aktien mer attraktiv som betalningsmedel. Förvärv har alltid spelat en viktig roll i bolagets tillväxtresa och marknaden för ”Fast Moving Consumer Goods” (FMCG) är fortfarande fragmenterad.

Humble Group har specialiserat sig på att driva transformation mot mer hälsosamma, funktionella och hållbara konsumentprodukter. Koncernen består av ett antal tillverkare, distributörer och välkända konsumentvarum ä rken som förädlar, utvecklar och distribuerar snabbr örliga konsumentprodukter i en global skala. Produkterbjudandet sträcker sig över ett flertal kategorier med fokus på torrvaror inom kolonial, sportnutrition, tilltugg, konfektyr och hygienprodukter.

ser ett kontinuerligt infl ö de av nya distributionsavtal, inte minst med de största kedjorna. Till exempel har dotterbolaget Privab ingått ett strategiskt samarbetsavtal med Hemmakväll, som är en av Sveriges ledande aktörer inom konfektyr- och snackshandeln. Dessutom har man fått bekräftat flera nya lanseringar av produkter och varumärken inför 2025.

ring och refinansiering så är tanken att titta på nya förvärv och investeringar under 2025. Inte minst inom segmenten Future Snacking och Quality Nutrition är efterfrågan såpass stor att kapaciteten sannolikt måste utökas.

Verksamheten har utvecklats starkt under de senaste åren och under rä kenskapsåret 2023 hade nettoomsättningen ökat med cirka 47% till 7 050 Mkr, varav 16 procentenheter motsvarade organisk tillvä xt. Den positiva trenden har fortsatt även i år och under årets inledande nio månader ökade intäkterna med 11%, jämfört med samma period ifjol, till 5 678 Mkr. Samtidigt förbättrades den justerade EBITA-marginalen med 0,4 procentenheter till 7,4%.

Den allmänna konjunktursvackan till trots är efterfrågan på bolagets produkter fortsatt hög och vd Simon Petrén

Även utomlands framskrider expansionen planenligt med många nya produktlanseringar under de senaste månaderna. Bland annat lanserades en blöjserie i ett nytt prissegment i USA och en internationell utrullning av dotterbolagen Pä ndy och True Co sker just nu på flera europeiska marknader. I Australien noteras en positiv utveckling frå n fabriksf örv ä rvet av en barsproducent och tillhörande lansering av Body Science Soft Bars. Överlag har mottagandet av bolagets proteinbars varit över förvä ntan och produktserien har snabbt blivit den ledande i barskategorin i Australien. Internt fokuserar ledningen fortfarande på konsolideringsarbetet av de tidigare förvärven och ett antal ytterligare strukturella integrationer och konsolideringar har nyligen påbörjats, i syfte att effektivisera centrala funktioner och få skalbarhet på inköp och förs ä ljning. Ambitionen är att öka EBIT-marginalen till minst 10% på medellång sikt, vilket kan jämföras med fjolårets 4,5%. Nettoomsättningstillväxten ska uppgå till minst 15% per år, främst driven av organiskt tillväxt.

Målen sattes i samband med kapitalmarknadsdagen i september, där vd Petrén även framhävde betydelsen av den internationella expansionen. Än så länge genereras ungefär hälften av koncernens omsättning i Sverige. Efter en period som har präglats av konsolide -

Tack vare en god kassaflödesgenerering har nettoskuldsättningen kommit ner till 2,9x rörelseresultatet före avoch nedskrivningar (net debt/EBITDA, 12-månader rullande) vid slutet av september. Därmed har man snart kommit ikapp målet om att inte överskrida en nivå om 2,5x, inte minst eftersom kassaflödet i Q4 bör gynnas av säsongseffekter då ytterligare rörelsekapital frigörs.

En successivt starkare balansräkning ger inte bara ökad flexibilitet vad gäller investeringar och M&A, men minskar samtidigt räntekostnaderna och förbättrar bolagets riskprofil. Vi imponeras av den operativa hävstången och frukterna av de senaste kvartalens integrationsarbete. Med hjälp av en fortsatt god organisk tillväxt bör även lönsamheten kunna öka ytterligare framöver. Det lär dessutom inte skada att konsumenten förhoppningsvis kommer ha mer pengar i plånboken nästa år, tack vare redan genomförda räntesänkningar och kommande skattedito.

Senast vi tittade på Humble var för drygt ett år sedan (augusti 2023, Newsletter 2053) då aktien handlades kring 8,25 kr. Sedan dess har kursen stigit med nästan 30% trots en något svagare period de senaste veckorna (som bäst var aktien upp 60%). Justerat för nettoskulden motsvarar dagens börsvärde omkring 11x nästa års förväntade rörelseresultat (EV/EBIT). P/E-talet ligger samtidigt runt 17 baserat på estimaten för 2025.

Under det senaste året har Humble gått från klarhet till klarhet och det mesta tyder på att den positiva trenden kommer fortsätta. Vi höjer därför vår tidigare spekulativa köprekommendation till en regelrätt sådan sätter och fastställer riktkursen till 15 kr på 12 månaders sikt. ■

Top Picks Review

B3 Consulting … (-2,7% i veckan).

Rätten till utdelning om 3,50 kr avskildes i veckan.

Billerud… (+2,7%) Två insynspersoner har köpt aktier till ett sammanlagt värde av 1,2 Mkr.

Evolution … (+3,3%) Även i livekasobolaget har en av insynspersonerna, Nordamerikachefen Jacob Claesson, köpt aktier till ett värde av närmare 1 Mkr. Detta kort efter att bolaget hade meddelat att man förlänger avtalet med amerikanska dominanten Fanduel med ytterligare tre år. I och med avtalet kommer Evolution vara Fanduels enda leverantör av kärn-livespel inom onlinekasino. Goda nyheter allt annat lika även om det bör påpekas att man inom den typen av underhållning ändå har en marknadsandel överstigande 90-95%.

Linc … (-5,3%) Åt motsatt håll, insynsföräljning, har en av investmentbolagets styrelseledamöter, Ulrika Dellby, gått. Hon har nämligen sålt ytterligare 30 000 aktier till ett värde av 2,4 Mkr. Det är hennes andra försäljning den här månaden. I början av november minskade hon innehavet med 10 000 aktier. Efter försäljningarna har hon ett ägande på motsvarande 160 000 aktier.

MTG … (+16,0%) Efter att länge ha haft en stor nettokassa har bolagets ledning beslutat sig att sätta pengarna i rörelse. Huruvida detta kunde vara anledningen bakom CFO:s tidigzare sorti förtäljer inte historien men faktum är att bolaget i och med förvärvet av Plarium Global Ltd i veckan för 620 Musd (varav 20 Musd framskjutna till 2026) har omvandlat sin nettokassa till nettoskuld.

Det förvärvade bolaget ligger bl.a. bakom spelet RAID: Shadow Legends som beskrivs som ett framgångsrikt IP som finns på flera plattformar. Plarium uppges ha genererat 613 Musd i intäkter och 137 Musd i justerad EBITDA samt 110 miljoner i fitt kassaflöde under den 12 månaders-period som avslutades i september 2024. Flaggskeppstiteln växte med 2,3% under nämnda period. Motivet bakom af-

BÄST I VECKAN

• Surgical Science +17,0%

• MTG +16,0%

• Infineon +5,2%

• Evolution +3,3%

fären uppges vara att ge MTG ökad skala med möjligheter att uppnå synergier och adderar en mycket kreativ studio med en historia av kommersiell framgång.

Norva24 … (-5,6%) Det blev inget bra mottagande av bolagets Q3-rapport som uppenbarligen inte levde upp till marknadens förväntningar. De totala rörelseintäkterna steg förvisso till 934,8 Mnok (792,2) men merparten av ökningen berodde på genomförda förvärv. Lönsamheten sjönk däremot och så även resultatet som summerades till 72,9 Mnok (87,8). Orsaken bakom nedgången uppges ha varit ett ovanligt starkt jämförelsekvartal. Vinsten per aktie minskade i Q3 till 0,27 (0,39) och till 0,70 nok (0,87) för de tre första kvartalen av året.

Skanska … (-1,7%) Byggbolaget har tecknat avtal med WS Computing AS för att bygga den bärande strukturen och fasaden på ett nytt datacenter vid Gromstul, Skien kommun, Norge. Kontraktet är värt cirka 560 Mkr och är en utökning av tidigare ingånget avtal vars värde då angavs till drygt 1 mdr kr. Det totala kontraktsvärdet uppgår således till närmare 1,6 mdr kr och byggnationen förväntas vara slutförd i december 2025.

Surgical Science … (+17,0%) Efter ett par tuffa kvartal blev Q3 äntligen ett steg i rätt riktning och aktien blev också veckans största kursvinnare bland våra favoritbolag. Nettoomsättningen ökade i Q3 med 10% till 231,8 Mkr medan rörelseresultatet sjönk till 45,8 Mkr (50,7). Utfallet var i linje med analytikernas förväntningar (tidigare kvartal bommades dessa grovt). Licensintäkterna uppgick till 65,0 Mkr (55,5) och svarade för 28% av nettoomsättningen (26). Kassaflödet från den löpande verksamheten uppgick till 22,1 Mkr (53,1) och likvida medel vid utgången av september summerades till 666,3 Mkr (606,1).

SÄMST I VECKAN

• Sedana Medical -15,3%

• Careium -8,1%

• Dometic -7,6%

• Getinge -7,1%

Efterfrågan bedöms av bolagets nya vd Tom Englund vara generellt god vilket är positivt då Q4 normalt sett är bolagets starkaste kvartal. Bolagets största kund, Intuitive Surgical, förväntas lansera brett sitt nya robotsystem, DaVinci 5, i mitten på nästa år. I nuläget befinner sig dv5 i en så kallad kontrollerad lansering där simuleringsmjukvaran som skall levereras av Surgical Science inte ingår.

Volvo… (-3,9%) Det blev varken något nytt marginalmål eller ett besked kring den stora kassan när bolaget höll sin kapitalmarknadsdag i USA. Däremot har bolaget ambitionen att öka sina marknadsandelar på den nordamerikanska marknaden så att de på sikt uppgår till 25% (Volvo 15% och Mack 10%).

FOREIGN AFFAIRS

Infineon … (+5,2%) För räkenskapsårets 2023/2024 Q4 rapporterade bolaget intäkter om 3,92 mdr euro vilket var en minskning om 6% jämfört med motsvarande period året innan. Även för nästkommande år (2024/2025) spår vd Jochen Hanebeck att försäljningen minskar något som en följd av svag utveckling inom främst den cykliska industrin. Marginalnivån i Q4 blev 21,2% som generellt visade sig vara något bättre än förväntat. Det justerade resultatet per aktie sjönk dock med 25 % till 0,49 euro. Ledningen föreslår en utdelning om 0,35 euro.

Valmet … (-6,8%) I början på veckan meddelade bolaget att man kommer att leverera en komplett pappersmaskinlinje inklusive tjänster och ett omfattande automationslösningspaket, till en av sina största kunder i Asien-Stillahavsområdet. Pappersmaskinlinjen kommer att producera obestruket träfritt papper med uppstart planerad till 2026. Ordervärdet har inte offentliggjorts men den typen av pappersmaskinlinjer är vanligtvis värda mellan 90 och 120 Meur. ■

= ny på listan/nämns i numret = utgår *I avkastningen (+/–) ingår givna utdelningar | IR = Ingen riktkurs | UÖ = Under övervägande

BÄST I VECKAN

• Surgical +17,0%

• Smart Eye +7,3%

• Evolution +3,3%

• Essity +0,5%

SÄMST I VECKAN

• Dometic -7,6%

• Getinge -7,1%

• Linc -5,3%

• RVRC -5,0%

• Volvo -3,9%

• Referensportföljen +13,6%

• OMXSPI +6,0%

• OMXSGI +9,1%

OMXSSCGI -9,2%

Referensportföljen har varit en del av Stockpicker Newsletter sedan starten år 1997. Den fiktiva portföljen har under denna tid uppvisat en mycket god avkastning i förhållande till jämförelseindexet OMXSPI. Våra affärsförslag har en tidshorisont på medellång till lång sikt, vilket innebär att det endast sker ett begränsat antal affärer i den fiktiva portföljen per år för att det ska vara lätt för er läsare att följa. Stockpicker ger inga rekommendationer, utan all handel sker på egen risk. Kom ihåg att läsa vår Disclaimer på sista sidan.

Referensportföljen v.46

Det är en minst sagt tuff vecka vi har bakom oss. Förvisso var det enbart tre av dess handelsdagar som bjöd på nedgångar men de blev tillräckligt stora för att veckans sammantagna facit skulle summeras till -2,5%. För Referensportföljen blev det inte fullt lika illa tack vare ett medvetet val att hålla likviditetsnivån relativt hög. Även för vår del slutade det dock med värdetapp om 0,7%.

Under veckan passade vi på att genomföra ett par förändringar i portföljen. Nordrest och Sensys Gatso lämnade portföljen till förmån för Nibe och en mindre ökning i Getinge . Mer om hur resonemanget gick nedan.

Nordrest … Bolaget kom med en svag delårsrapport där det framför allt var Försvarsdelen som gjorde att såväl omsättningen som resultatet sjönk i jämförelse med motsvarande kvartal året innan. Den resterande delen av verksamheten växte med hälsosamma 15% vilket förstås är positivt. Problemet för bolagets del är att lönsamheten inom den delen av verksamheten är lägre.

Att försvarsintäkterna kommer fluktuera kvartalsvis var givet på förhand. Ur den aspekten sett är det inga konstigheter egentligen även om tappet i Q3 blev extra stort (nära 50 Mkr). Det skall dock påpekas att Q3 ifjol var ett riktigt starkt kvartal så jämförelsesiffran var utmanande.

Att vi beslutade oss för att exkludera aktien direkt vid börsöppning berodde däremot på något helt annat. För en vecka sedan noterade vi ett plötsligt kurstapp i bolagets aktie vilket sticker i ögonen när sådant inträffar kort inför en rapport. Då bolaget är relativt nytt i börssammanhang tändes en liten varningslampa. Kunde den plötsliga rörelsen ha ett samband med att siffror från bolaget läckte i förväg?

Vi kan naturligtvis aldrig veta om så var fallet eller ej. Vi antar dessutom att ingen myndighet kommer att undersöka saken närmare. Men blotta misstanken att en del personer kan veta mer än andra i en aktie där likviditeten är svag, gör att vi inte tycker att den lämpar sig för vår Referensportfölj. Att aktien är billig råder det knappast några tvivel kring. Vi misstänker dock att en större omvärdering kan dröja.

Sensys Gatso… Att Q3-rapporten inte skulle bli särdeles bra var kanske inte helt ovän-

tad givet vad man meddelade för några veckor sedan gällande lagändringar i den amerikanska delstaten Iowa. Orderingången (den rapporterade i form av pm) har också varit väldigt låg och mycket riktigt summerades den till 95 Mkr i kvartalet (145 Mkr i Q3 2023), varav den aviserade ordern från Pennsylvania stod för 25 Mkr. Att enskilda kvartal kan skilja sig åt vet vi sedan tidigare varför vårt fokus riktades mot vad man skulle säga om framtiden och då i synnerhet just läget i Iowa.

Tyvärr bjöd inte rapporten på något direkt nytt i frågan vilket innebär att osäkerheten kommer att kvarstå och så länge som så är fallet har vi svårt att se aktien repa mod. Dessutom antydde bolagets vd att den senaste tidens marknadsdynamik, med lagändringar och förlängda testfaser (gäller främst den stora svenska leveransen åt Trafikverket) lär påverka bolagets tidsplan gällande långsiktiga finansiella mål att nå 1 mdr kr i omsättning där TRaaS återkommande intäkter skall uppgå till 600 Mkr och EBITDA-marginalen överstiga 15%.

I Q4 summerades omsättningen till 141 Mkr (157) medan EBITDA-resultatet blev 12 Mkr (19,2). Rörelseresultatet summerades till 1,1 Mkr (8,3). Som framgår av siffrorna ovan var samtliga siffror (inklusive tidigare nämnd orderingång) lägre än under motsvarande period året innan. En trist trend som tillsammans med tilltagande osäkerhet gjorde att vi beslutade oss för att rösta med fötterna för den här gången. Vi kan mycket väl återkomma till bolagets aktie längre fram men vill gärna att graden av osäkerhet minskar.

Nibe… Värmepumpsbolaget blev ersättaren till aktierna som lämnade Referensportföljen. Sett med facit i hand var vi lite väl snabba med vårt (inledande?) köp trots att vi införskaffade aktien efter att den sjunkit nära 7,5% från toppnivån kort efter öppning. Väl därefter har den fortsatt utför så pass att spannet mellan högsta och lägsta uppgick till ca 20 procentenheter med vilda svängar däremellan. Smått verklighetsfrämmande i ett så pass stort bolag kan tyckas.

Vi har länge gillat Nibe och aktien fanns även med i Referensportföljen tidigare i år (med positiv avkastning som följd). Det som talar emot bolaget är förstås den höga värderingen samt den stora europeiska exponeringen som inte är något placerarna suktar efter i detta skede. Samtidigt tycker

FÖRÄNDRINGAR

KÖPER | ÖKAR

GETINGE |12 november

+250 st aktier till kurs 184,75 kr (upp till cirka 7% av portföljen)

NIBE |15 november

+2 500 st aktier till kurs 53,5 kr (motsvarande drygt 5,0% av portföljen)

SÄLJER

NORDREST |12 november

-1 000 st aktier till kurs 113,6 kr (motsvarande hela innehavet)

SENSYS GATSO|15 november

-2 000 st aktier till kurs 60 kr (motsvarande hela innehavet)

vi att Q3-rapporten var ett tydligt steg i rätt riktning där inte minst lönsamheten inom Climate Solutions håller liv i ledningens ambition att återgå till historiska marginaler (13-15%) redan under nästkommande år.

Omsättningen i Q3 blev samtidigt ungefär i linje med Q2 vilket till viss del säkert beror på tidigare erhållna order men enligt bolagets VD börjar man nu se en del ljuspunkter på de allra flesta marknader utom Tyskland där man bedömer att det dröjer ytterligare några kvartal innan lagren töms. Vi tror att det värsta kan ligga bakom bolaget vilket implicit innebär att resultatutvecklingen framgent borde kunna bli bättre. Vi är inte främmande att utöka innehavet till ca 7% av portföljen om nedgången fortsätter (4547 kr).

Getinge … Även det andra köpet (i detta fall ökning av innehavet) visade sig rent tajming mässigt mindre lyckat. Trots väldigt många insynsköp efter Q3-rapoporten blev det sent i fredags klart att man tvingas återkalla en av dotterbolaget Maquet Cardiovasculars produkter på grund av risken att silikon kan lossna från verktyget under användning. Produkten används för patienter som genomgår endoskopisk kirurgi för att skapa en ny väg för blodflödet i artärerna (artärbypass) och hittills har 17 skador rapporterats (inga dödsfall).

Problematiken är inte ny, Getinge skickade ut ett så kallat Urgent Medical Device Removal-brev till berörda kunder med rekommendationen att undersöka, och ta bort alla drabbade enheter från användning, men stärker förstås inte kvalitetssynen på bolaget bland både placerare och hos FDA. Händelsen förändrar dock inte vår syn på aktien även om FDA har identifierat återkallandet som tillhörande klass 1, dvs den mest allvarliga kategorin.■

Stockpicker följer hårda etiska regler

Samtliga medarbetare på Stockpicker följer pressens etiska regler. Vi har vi dare förstärkt de pressetiska reglerna med ytterligare etiska paragrafer där samtliga parter förbinder sig att inte utnyttja eventuell förhandsinformation på ett sätt som kan påverka bola gets goda namn och rykte.

Vidaredistribution förbjuden

Vidaredistribution av Stockpicker Newsletter är förbjuden enligt lagen om upphovsrätt. I fall då vidaredist ribution ändå genomförs och kom mer till vår kännedom kommer en polisanmälan att göras. Tillhör ni en aktiespargrupp, en förening eller ett företag där flera personer vill få till gång till Stockpicker Newsletter via E-post? Då finns alltid möjlighet att få mängdrabatt. Kontakta kundtjänst så löser vi detta. För redan påbörjade prenumerationer förbehåller sig Stockpicker AB rätten att inte återbetala inbetalda prenumerationsavgifter.

Uteblivet Newsletter?

Om du som prenumerant vid en staka tillfälle inte får ett nummer av Stockpicker Newsletter på grund av tekniska problem eller annat ber vi dig att skicka ett mail till oss på staff@stockpicker.se så skickar vi på nytt det senaste numret. Beakta dock att det ibland förekommer driftsstör ningar som kan försena utskicket. Kontrollera därför gärna även med din Internetleverantör.

Du vet väl också att du alltid kan ladda ner det senaste numret av Stockpicker Newsletter från vår hem sida. Gå bara in under ”Mina sidor” och logga in med din E-postadress och ditt lösenord så har du tillgång till både det senaste numret och arkivet med gamla SPNL-nummer. Allt som behövs är en Internetuppkoppling! Du loggar in på hemsidan via http://www.stockpicker.se Det se naste numret läggs alltid ut på hemsidan samtidigt som det skickas ut via mail. Därigenom får du tillgång till Stockpicker Newsletter samtidigt som alla andra även om du skulle vara bortrest!

Adressändring

För att ändra adress eller för att upp datera övriga kontaktuppgifter för olika prenumerationsärenden: Gå in på http://www.stockpicker.se. Gå sedan in under ”Mina sidor” med hjälp av din E-postadress och ditt person liga lösenord. Genomför sedan änd ringen under ”Ändra kontaktuppgi fter”.

Synpunkter?

Saknar du något i Stockpicker Newsletter? Har du förslag på förbättringar? Vi strävar alltid efter att göra en så bra och spännande tidning som möjligt och tar gärna emot nya idéer.

Graferna som visas i Stockpicker Newsletter är hämtade från Infront.

KONTAKTA OSS

Adress

Stockpicker AB

Strandvägen 7A 114 56 Stockholm

Kundtjänst - E-post staff@stockpicker.se

Prenumeration - E-post staff@stockpicker.se

Kundtjänst - Telefon 08-662 06 69

TOP PICKS

Top Picks består av de aktier som vi anser utgör de allra bästa placeringsobjekten just nu. Listan skall ses som en källa för den som vill sätta ihop sin portfölj annorlunda än den rekommenderade viktning vi har i vår referensportfölj.

En aktie som är ny på Top Picks markeras med blå färg, medan en aktie som utgår markeras med röd färg. Potential anger hur många procent det är till riktkursen från dagens kurs och +/- anger kursförändringen sedan aktien kom med på Top Picks. Har flera rekommendationer getts anges kursförändringen från genomsnittlig kurs för samtliga köprekommendationstillfällen (GAV). Inträde anger det datum aktien ifråga ursprungligen har lagts till bland Top Picks.

INSIDERKOLL

Listar transaktioner som gjorts den aktuella veckan vars affärsvärde överstiger 300 000 kr.

REKOMMENDATIONER

Samtliga i Stockpicker Newsletter publicerade rekommendationer bör ses på minst sex (6) månaders sikt och ofta längre (6-12 månader).

DISCLAIMER

Syftet med materialet i Stockpicker Newsletter är att ge allmän information och materialet kan inte utgöra underlag för investeringsbeslut. Vi anser att de källor och bearbetningsmetoder som använts är tillförlitliga. Vi påtar oss dock inget ansvar för eventuella brister i källmaterialet eller i tillförlitligheten i det publicerade materialet, varken i dess helhet eller i delar därav (såsom prognoser etcetera). Stockpicker AB svarar inte för eventuella förluster uppkomna genom investeringsbeslut baserade på information i Stockpicker Newsletter eller andra åt gärder grundade därpå.