3 Ambities en samen presteren

3.1 Missie, visie, ondernemingsplan, jaarplan 2024

Woonstichting Stek is een corporatie werkzaam in de Duin & Bollenstreek. Stek heeft een breed volkshuisvestelijk profiel. In 2022 heeft Stek een ondernemingsplan opgesteld. Onze missie is:

Iedereen in de Bollenstreek moet goed kunnen wonen. Wij zijn er vooral voor de mensen die dat moeilijk zelf kunnen realiseren.

De ambitie van Stek is ook in 2024 onverminderd groot geweest. In het ondernemingsplan is een stevige nieuwbouwopgave opgenomen, op de voet gevolgd door een sociaal beleid op betaalbaarheid en een grote ambitie op verduurzaming. De leefbaarheid in wijken en buurten is ons een groot goed. Uiteraard willen we dat uitvoeren met een dienstverlening die door onze huurders hoog gewaardeerd wordt. Werken vanuit het perspectief van de huurder is ons credo.

Stek stelt jaarlijks een jaarplan op. Zo ook in 2024. In dit jaarplan worden de speerpunten van dat jaar opgenomen. We hebben veel bereikt in 2024. Dit jaarverslag omschrijft onze prestaties.

3.2 Samen werken aan stevige resultaten

In het voorjaar van 2024 hebben stakeholders van Stek in een bijeenkomst meegepraat over onze opgave. Er was een grote betrokkenheid en er zijn mooie gesprekken aan de tafels geweest. In 2025 gaan we een nieuw ondernemingsplan opstellen. Dan willen we de goede ervaringen van de Stakeholderbijeenkomst opnieuw inzetten om in gesprek te gaan met stakeholders uit de dorpskernen.

Huurdersorganisaties en bewonerscommissies

Onze beide huurdersorganisaties zijn per 1 januari 2025 een fusie aangegaan. Zij gaan verder onder de naam Huurdershart. Huurdershart heeft ervoor gekozen om als stichting verder te gaan. Dat heeft als voordeel dat huurders geen contributie betalen en dat Huurdershart nu de belangen van alle huurders behartigen en niet alleen van haar leden.

Het proces naar de fusie toe is door iedereen als prettig ervaren. Er is tijd genomen om te evalueren hoe de samenwerking tot dan toe verliep en dat heeft een positieve impuls aan de samenwerking opgeleverd.

In 2024 zijn twee formele adviesaanvragen voorgelegd aan onze huurdersorganisaties: over de jaarlijkse huurverhoging en over het duurzaamheidsbeleid. Over de huurverhoging zijn twee stevige gesprekken gevoerd. De huurdersorganisaties vonden het percentage te hoog en hebben moeite met de inkomensafhankelijke huurverhoging. Stek heeft naar aanleiding van deze gesprekken en de aangeleverde adviezen een aantal wijzigingen doorgevoerd. De adviezen over het duurzaamheidsbeleid waren positief.

Er zijn 16 complexen waar de huurders actief zijn in een bewonerscommissie. Soms is onderhoud de aanleiding. In andere situaties is de aanleiding dat er veel senioren wonen en is er bijvoorbeeld een ontmoetingsruimte. Bewoners organiseren dan samen activiteiten en zijn gesprekspartner van Stek.

Gemeenten

In 2024 is intensief samengewerkt met de vier gemeenten die samen het werkgebied van Stek vormen: Hillegom, Lisse, Noordwijk en Teylingen. Tijdens bestuurlijke en ambtelijke overleggen is o.a. afgestemd over beleidsontwikkeling, voortgang woningbouw, aanpak verduurzaming, buurtaanpak en signalen uit de samenleving. In juni heeft Stek een zgn. “bod” uitgebracht aan de vier gemeenten, dat de basis vormde

voor het maken van prestatieafspraken in het najaar. Zowel in HLT als in Noordwijk zijn destijds meerjarenafspraken gesloten voor het tijdvak 2022-2025, over de thema’s Beschikbaarheid, Betaalbaarheid, Duurzaamheid, Leefbaarheid en Wonen en Zorg. Per jaar worden op basis hiervan actuele jaarafspraken gemaakt.

Met de HLT-gemeenten zijn o.a. afspraken gemaakt over de voortgang van nieuwbouwplannen; de gezamenlijke inzet van een doorstroomadviseur; de huisvesting van statushouders; evenredige slaagkansen voor woningzoekenden naar inkomen en huishoudengrootte; de aanpak van woningen met een laag energielabel en de inzet van energiecoaches; de actualisatie van de gemeentelijke volkshuisvestingsprogramma’s; de realisatie van woningen in de middenhuur; de realisatie van buurtkamers en ontmoetingsruimten; en het opstellen van een Convenant Overlast.

De Noordwijkse afspraken (met de gemeente, collega-corporatie Padua en de beide huurdersorganisaties) gingen o.a. over onderlinge afstemming in een bouwtafel (nieuwbouw) en een energietafel (verduurzaming); de randvoorwaarden voor woningdelen; lokaal maatwerk bij woonruimteverdeling; het verlagen van parkeernormen; schuldhulpverlening en vroegsignalering bij huurachterstanden; de huisvesting van statushouders en kwetsbare doelgroepen; de organisatie van wijkschouwen; en het zorggeschikt maken van de bestaande woningvoorraad.

Holland Rijnland Wonen

Stek werkt samen met andere woningcorporaties in de regio Holland Rijnland. Waar voorheen deze samenwerking vooral gericht was op een goede woonruimteverdeling, is sinds 2023 een bredere samenwerking in gang gezet.

In 2024 is een koersplan door de partners in Holland Rijnland Wonen opgesteld. Uitgangspunt: samen bereiken we meer dan ieder alleen. De missie van Holland Rijnland Wonen is dat we volkshuisvesters zijn waarbij we onze krachten regionaal bundelen. Dit geldt in het bijzonder voor de samenwerking met collega-corporatie Padua waar Stek in Noordwijk samen mee optrekt. Dat brengt ons naar een hoger niveau van presteren. We zijn dé woonpartner in de regio.

De ambitie die we in Holland Rijnland samen hebben is dat we onder meer:

- 13.000 woningen toevoegen tot 2030

- de visie en uitvoering van de woonruimteverdeling herijken

- de opgave voor wonen met zorg verkennen

- de organisatie van een klantcontactcentrum Holland Rijnland Wonen onderzoeken

Stek heeft in 2024 actief gebruik gemaakt van en geparticipeerd in de regionale Versnellingstafel Holland Rijnland. Zo vertegenwoordigde Stek de corporaties uit HRW in het Voorportaal van de Versnellingstafel, dat casussen voorbereidde voor verdere bespreking. Stek zelf heeft eind 2024 de casus Geestwater geagendeerd.

Zorg- en welzijnspartijen

In Hillegom, Lisse en Teylingen werken we samen met welzijns- en zorgpartijen en gemeenten aan zorgzame buurten. In 2022 hebben 21 partners daarvoor een ambitieovereenkomst ondertekend. In een zorgzame buurt staan huurders in hun kracht en is onderlinge hulp het nieuwe normaal. In drie pilotbuurten is een buurtteam gestart waar ook inwoners van de buurt meedoen. Het buurtteam zorgt ervoor dat er tussen professionele partijen meer integraal wordt gewerkt vanuit het perspectief van de huurder/inwoners. Hun initiatief telt!

In Noordwijk gaan we ook werken aan zorgzame buurten. De visie wonen, welzijn en zorg van de gemeente is daar een mooie onderligger voor. Na een periode van kwartiermaken zal in 2025 gestart worden met een buurtteam. Het buurtteam kan voortbouwen op de mooie samenwerking die er al is.

Stek werkt daarnaast samen met zorgpartners en gemeenten met het doel om huurders met vraagstukken achter de voordeur beter te ondersteunen. Dat doen we met onder andere GGZ Rivierduinen, GGD, ISD, Voorieder1, Humanitas, Brijder, politie, gemeenten, HECHT en collegacorporaties. De samenwerking verloopt goed, er zijn korte lijnen. Indien intensieve ondersteuning vanuit het gedwongen kader nodig is, kan dat opgestart worden.

4 Maatschappelijke prestaties 2024

4.1 Voldoende en beschikbare woningen

De krapte op de woningmarkt is nog altijd te groot. Daarom is het van belang dat we veel woningen toevoegen. In de afgelopen jaren zijn veel plannen in voorbereiding genomen, waardoor we vanaf 2024 een stijgende lijn zien in het aantal opleveringen. Goed nieuws. Daarnaast lukt het ons, mede dankzij de inzet van gemeenten, om nieuwe projecten in voorbereiding te nemen. De pijplijn naar 2030 is inmiddels goed gevuld.

Stek is een ambitieuze woningcorporatie! Stek heeft 2.000 woningen in de bouwplanning en daarmee draagt Stek een behoorlijk steentje bij aan het woningtekort. Met trots leverde Stek 128 woningen op in 2024. Andere woningen zitten nog in de planfase. Stek verwacht de komende jaren op veel locaties de woningen daadwerkelijk aan nieuwe huurders aan te kunnen bieden. Om dat te kunnen is een goed netwerk nodig en dient de samenwerking effectief te zijn. Bovenal dient er voldoende investeringscapaciteit te zijn.

Van de nieuwe verhuringen verhuurt Stek 75% via de reguliere woonruimtebemiddeling. De andere 25% wordt aan bijzondere doelgroepen zoals statushouders, mensen die uit een instelling worden gehuisvest of urgent woningzoekenden, verhuurd. Stek zet bij nieuwe verhuringen in op gelijke slaagkansen voor de doelgroepen met een laag inkomen. bij de uitvoering van dit beleid zijn nog verbeterpunten mogelijk.

Een goed netwerk biedt kansen op nieuwbouw

Onze opgave om nieuwe woningen te bouwen is groot. Omdat te kunnen realiseren is in ons jaarplan opgenomen dat we onze netwerken rondom woningbouw zullen versterken. Het strategische netwerk om woningen te bouwen is daarom versterkt. Stek heeft geïnvesteerd in goede relaties met ontwikkelaars en gemeenten zodat Stek vroegtijdig aan kan sluiten bij nieuwbouwontwikkelingen. Dit verhoogt de kans om te bouwen waar onze woningzoekenden behoefte aan hebben. In Noordwijk, Hillegom en Teylingen is de planvoorraad vergroot. In een aantal projecten is het aantal woningen vergroot.

Portefeuilleplan wordt elk jaar herijkt

om de opgave vorm te geven hanteren we een portefeuilleplan. Dit plan wordt elk jaar geactualiseerd. Zo ook in 2024. In het portefeuilleplan is een start gemaakt met woonconcepten voor senioren en doelgroepenbeleid. Dit wordt in 2025 verder uitgewerkt en gekoppeld aan kansrijke gebieden. Op projectniveau is op locatie Groot Hoogwaak gezocht naar een uitwerking van een toekomstgerichte vorm van wonen met zorg. Ook zijn er voorbereidingen geweest om Friendswonen te implementeren.

Stek heeft bijna 11.000 sociale huurwoningen

In ons ondernemingsplan is de ambitie uitgesproken om een stevige bijdrage te leveren aan het tekort aan sociale huurwoningen. Daarom willen we gemiddeld per jaar 300 woningen toevoegen. Eind 2024 heeft Stek er 10.963. Dat is minder dan in 2023. Dat komt omdat 168 woningen gesloopt zijn en 128 gebouwd. Naast sociale huurwoningen, heeft Stek 205 verhuureenheden intramurale zorg en 32 verhuureenheden voor een maatschappelijke functie, 43 bedrijfsonroerend goed en 695 bergingen en garages.

Tabel 1: woningvoorraad naar gemeente, woningtype en prijs

Stek leverde 128 nieuwe woningen op 128 nieuwe huurders zijn blij met hun nieuwe woning. En met deze woningen heeft Stek redelijk goed aan haar eigen planning voldaan. Alleen de 40 woningen in project Teijdelijk in Voorhout worden iets later opgeleverd dan voorzien wegens bezwaren van omwonenden. De woningen worden in 2025 opgeleverd.

Tabel 2: aantal opgeleverde woningen in 2024

*deeloplevering(nietalleopleveringeninditprojectvindeninhetzelfdeverslagjaarplaats)

Bijzonder in 2024 is de oplevering van de resterende woningen in Lillium in Teylingen. De oplevering is lang uitgesteld wegens problemen met doorslaand vocht. Uiteindelijk was een ontwerpfout in de aansluitingen van de prefab gevelelementen de oorzaak. De verbeterde brandveiligheid in het ontwerp, gaf in de praktijk een verzwakking van de waterdichtheid. Het opsporen en herstel hebben veel tijd gekost. Stek heeft voor deze uitzonderlijke situatie binnen haar mogelijkheden speciale regelingen voor de nieuwe huurders beschikbaar gemaakt. Toch hebben de meeste huurders gewacht en namen ze in december 2024 blij hun sleutels in ontvangst.

“Ik woon heel fijn en het is wel wennen hoe die nieuwe verwarming met een warmtepomp werkt.”

Opleverborrel Waterkanten

In het voorjaar van 2024 werd woongebouw De Waterkanten in Lisse opgeleverd. En vlak na de zomervakantie kregen de huurders van de Bloementuin de sleutel van hun woning. Ter afsluiting van de projecten en het begin van nieuwe contacten, organiseerde Stek de in december 2024 voor deze bewoners een feestelijke opleverborrel.

Veel bewoners maakten gebruik van de uitnodiging

Zowel in Lisse als in Sassenheim werden de banden tussen de buren versterkt onder het genot van een drankje en een hapje. Veel bewoners maakten ook gelijk gebruik van de mogelijkheid om zaken die beter kunnen, te bespreken met aanwezige medewerkers van Stek.

In zowel de Waterkanten als de Bloementuin wonen jongeren en senioren

Veel Lissenaren zijn doorgestroomd vanuit een eengezinswoning. In de Bloementuin kregen inwoners van Sassenheim voorrang.

Bron: website Stek, december 2024

Opleveringen nieuwbouw komt in 2025 goed op stoom

In 2025 zal Stek naar verwachting 250 nieuwe woningen opleveren. De bouw is reeds gestart van deze woningen.

Tabel 3: geplande nieuwbouwopleveringen 2025

25 woningen zijn in 2024 geliberaliseerd of verkocht

Stek liberaliseert in beperkte mate woningen. In 2024 zijn dat er 21 geweest. Dat we dat maar zeer beperkt doen, is omdat we vooral de huishoudens met lagere inkomens een goede slaagkans willen bieden.

Er zijn 4 huurwoningen verkocht in 2024. Ook is er 1 woning die verkocht voorheen onder voorwaarden was verkocht.

We willen zoveel mogelijk woningen beschikbaar houden om te verhuren.

In overleg met onder andere de huurdersorganisaties is daarom afgesproken om in principe geen huurwoningen meer te verkopen. De afgelopen jaren verkocht Stek op kleine schaal huurwoningen. Vanwege de schaarste aan betaalbare huurwoningen zijn we ermee gestopt. Alleen nog in een uitzonderlijke situaties verkopen we een woning. In 2024 waren dat er 4.

Bron: nieuwsbrief Stek, augustus 2024

Nieuwe verhuringen: slaagkansen laagste inkomensgroep kan beter In 2024 zijn de regels van de woonruimteverdeling aangepast. Met de verandering wordt beoogd een eerlijkere verdeling te maken. Zo is er onder andere een beperking ingevoerd van het behoud van woonduur voor doorstromers. Hierdoor hebben starters op de huurmarkt betere kansen.

Tabel 4: nieuwe verhuringen naar prijs en gemeente

Stek heeft de ambitie om doelgroepen gelijke slaagkansen te bieden. Het streefhuurbeleid van Stek gaat daarom ervan uit, dat 80% van de nieuwe verhuringen van sociale huurwoningen een huurprijs heeft lager of gelijk aan € 731,93 (prijspeil 2024, betaalbaar II). Van deze woningen hebben vervolgens drie van de vier woningen een huurprijs onder € 682,96 (prijspeil 2024, betaalbaar I). Vervolgens dient van deze nieuwe verhuringen 80% aan de primaire doelgroep te worden toegewezen. In onderstaande tabel is zichtbaar dat we het doel om voldoende nieuwe verhuringen onder betaalbaar II te realiseren hebben gehaald. Het aandeel van deze verhuringen aan de primaire doelgroep is met 75% echter onder de norm van 80%.

Tabel 5: nieuwe verhuringen in relatie tot streefhuurbeleid

De druk op de woningmarkt blijft onverminderd hoog in 2024. Dit zorgt ervoor dat de tijd die woningzoekenden actief zoeken, langer is geworden. Was deze in 2022 nog 34 weken, in 2024 betrof dit 39 weken. De wachttijd ofwel inschrijftijd bij woningtoewijzing is eveneens onverminderd hoog. Het aandeel actief woningzoekenden bedraagt 21% van het totaal aantal woningzoekenden.

Tabel 6: inzicht in de woningmarkt

Minder statushouders gehuisvest dan beoogd

Stek draagt bij aan het huisvesten van statushouders. De gemeenten dragen hiervoor kandidaten aan. Soms is sprake van nareizigers. Voor het huisvesten van statushouders geldt een taakstelling voor gemeenten. Stek draagt bij aan deze taakstelling door woningen aan te bieden. Vanuit het leefbaarheidsbudget wordt aan elke statushouder begeleiding bij huisvestingsvragen geboden.

Tabel 7: huisvesting statushouders per gemeente

De achterstand op de taakstelling wordt veroorzaakt doordat het soms niet goed mogelijk is om de match te maken tussen vrijkomend woningaanbod en de gezinssamenstelling van de statushouders. De huurprijs en/of de grootte van de woning kan hiervan de oorzaak zijn. Soms is de gemeente bereid om bij te dragen aan de huur zodat de prijs meer passend is.

Mensen uit een instelling krijgen kansen om in de wijk te gaan wonen Een andere opgave waar Stek zich aan committeert is het zelfstandig in de wijk huisvesten van woningzoekenden die in een instelling wonen. Dat kan bijvoorbeeld een dak- en thuislozenopvangen zijn. Of mensen met een psychische kwetsbaarheid of een verstandelijke beperking. Deze zogenaamde contingentregeling biedt kwetsbare mensen een kans om een nieuw bestaan te starten. In een eigen huurwoning kan je zelf kiezen wanneer je naar bed gaat, je hebt meer rust om een opleiding te starten of om vrijwilligerswerk te doen of kan je je kinderen een eigen kamer bieden. Wel is daarbij ondersteuning nodig. De afspraak met gemeenten en zorgpartijen is dat dit gedurende 2 jaar zal zijn.

Regionaal is afgesproken dat Stek 47 woningen beschikbaar stelt. De zorgorganisaties dragen de kandidaten hiervoor aan. In 2024 heeft Stek 21 mensen uit een instelling een nieuwe woonplek gegeven. Stek heeft alle 21 voorgedragen kandidaten een woning kunnen bieden.

50 nieuwe huurders hadden een urgentie van de gemeente

Er zijn woningzoekenden die van de gemeente een urgentieverklaring hebben ontvangen. Dat kan vanwege medische of sociale redenen zijn. In 2024 hebben 50 woningzoekenden zo voorrang gekregen bij het vinden van een huis.

Bij nood zoeken we naar oplossingen: de 5%-regeling

Deze regeling zetten we in om huurders een alternatieve woonruimte te bieden wanneer sprake is van aanhoudende schrijnende situaties. Het aantal keren dat we de regeling inzetten in beperkt en blijft onder de 5% (als aandeel van het totaal aantal nieuwe verhuringen).

Stek biedt hulp bij doorstromen

Stek vindt het belangrijk dat onze huurders in een woning kunnen wonen die past bij hun levensfase en wensen. Daarom helpen onze doorstroommakelaars graag daarbij. Huurders die graag willen doorstromen naar een andere woningen of die iemand uit de omgeving willen helpen daarbij, kunnen contact opnemen. Ook heeft Stek een voorrangsregeling voor doorstromers van 55 jaar of ouder: Bij een verhuizing van een eengezinswoning van Stek naar een seniorenappartement, krijgen zij voorrang.

Tabel 8: gerealiseerde doorstroom

Huurders stromen door naar betaalbare koopwoning in Tuindorp Hillegom Projectontwikkelaar Timphaan heeft mooie betaalbare koopwoningen in Tuindorp Hillegom in aanbouw. Bijzonder is dat huurders van Stek die in die buurt wonen met voorrang konden inschrijven voor deze koopwoningen. Er gaan hierdoor een aantal huishoudens doorstromen van een huurwoning van Stek naar een betaalbare koopwoning.

Van jongerencontract naar grotere woning

Denise Oudshoorn (26) kijkt met plezier terug op haar verhuizing naar de Waterkanten in Lisse. “Het jongerencontract gaf me de kans om op mezelf te wonen. Het heeft mijn leven veranderd,” zegt ze.

Op haar achttiende schreef Denise zich in voor Hureninhollandrijnland en werd op 22-jarige leeftijd ingeloot voor een appartement in Lisse. Vier jaar later ontdekte ze het nieuwe project Waterkanten en stroomde door naar een grotere woning. De verhuizing verliep met wat vertraging, maar in mei kon ze eindelijk intrekken.

Denise is vooral blij met de ruimte in haar nieuwe woning. “De kamers zijn groter, de keuken ruimer en het uitzicht is fantastisch.” Ze heeft haar interieur in Scandinavische stijl ingericht, met veel natuur- en houttinten. “Ik kan niet wachten tot alles op z’n plek staat,” voegt ze toe.

Bron: Binnen, juni 2024

Wonen in je eigen gemeente kan soms met voorrang Samen met de gemeenten en huurdersorganisaties overlegt Stek of op basis van de afspraken in de huisvestingsverordening lokale woningzoekenden voorrang krijgen. Er wordt dan een volgorde van toewijzing afgesproken. Dit heet lokaal maatwerk.

In Noordwijk is in de prestatieafspraken opgenomen dat 25% van alle toewijzingen aan lokale woningzoekenden wordt toegewezen. Dit heeft Stek ook gerealiseerd.

In Hillegom, Lisse en Teylingen is afgesproken dat naast voorrang voor doorstromende senioren en jongeren (zie tabel 8), ook bij nieuwbouw voorrang aan lokale woningzoekenden wordt gegeven. Eerst zijn huurders van Stek woonachtig in de gemeente van de nieuwbouw aan de beurt, vervolgens overige huurders van Stek. Daarna woningzoekende binnen de gemeente van de nieuwbouw. Tenslotte alle overige woningzoekenden. Bij de verhuring van De waterkanten en De Bloementuin zijn bijna alle woningen aan lokale woningzoekenden verhuurd.

4.2 Betaalbare woningen

De jaarlijkse huurverhoging is een onderwerp van intensief gesprek tussen Stek en de huurdersorganisaties. Met begrip voor het appèl van de huurders, heeft Stek een lagere huurverhoging toegepast dan het wettelijk maximum.

Stek heeft de betaalbaarheid van de huren hoog in het vaandel staan. Ons streefhuurbeleid houdt een streefhuur van 77% van de maximaal redelijke huur voor sociale huurwoningen aan. Daarbovenop worden veel woningen afgetopt om ze betaalbaar te houden voor de doelgroep met een laag inkomen. Voor alle woningen boven de huurprijsgrens van de sociale huur hanteert Stek in 2024 een percentage van 90%.

In het jaarplan 2024 is opgenomen om te werken aan een nieuw streefhuurbeleid. De voorbereidingen zijn hiervoor getroffen. In 2025 zal er een besluit genomen worden.

De jaarlijkse huurverhoging bedroeg 4,9%

De rijksoverheid bepaalde 2023 dat de huur voor sociale huurwoningen mocht worden verhoogd met 5.8%. Dit percentage was gebaseerd op de gemiddelde CAO-loonstijging min 0.5%. Stek heeft in 2024 per 1 juli een huurverhoging van 4.9% doorgevoerd. Daarbinnen hebben woningen met een F en G energielabel geen huurverhoging gekregen. Dit is gematigder dan toegestaan is.

In 2024 is de inkomensafhankelijke huurverhoging toegepast op huurders met een hoger midden- of hoog inkomen, waarvan de huurprijs onder de €850 lag. De opbrengst hiervan is meegenomen in de huursombenadering.

De vrije sector huurwoningen hebben per 1 juli 2024 een huurverhoging ontvangen van 5.9%. Vrije sector woningen van Stek met een huurprijs tussen de liberalisatiegrens 879,66 en 1100,- die met deze huur al op 90% van het WWS zitten of hoger kregen een huurverhoging van 4,9%, gelijk aan de sociale huur.

31 bezwaren hebben tot een aanpassing van de huurverhoging geleid De jaarlijkse huurverhoging wordt door een deel van de huurders betwist. Dat waren er 94 in 2024. Stek gaat in al die gevallen na of de huurders een goed argument hebben. In 29 gevallen is bezwaar toegekend en is het bezwaar toegekend. Van de 65 huurders met een afgewezen bezwaar zijn 20 naar de huurcommissie gegaan. Die heeft besloten om er twee toe te wijzen. 17 bezwaren zijn afgewezen, terwijl er 1 werd ingetrokken

Stek heeft 97,2% passend toegewezen

In de woningwet is opgenomen dat bij woningtoewijzing de huur moet passen bij het inkomen. Dit heet passend toewijzen en de norm is dat minimaal 95% passend moet worden toegewezen. Stek voldoet aan deze afspraak en heeft 97,2% passend toegewezen.

Vroeg Eropaf voorkomt grotere huurachterstanden

Stek vind het belangrijk om huurachterstanden te voorkomen. Het percentage huurachterstand is laag en bedraagt 0,79%.

Het hebben van (huur)schulden zorgt voor veel stress en kan ook leiden tot andere problemen achter de voordeur. Daarom gaan we goed na of de huur op tijd betaald wordt. Bij 1 maand achterstand werken we samen met Vroeg erop Af (onderdeel van de intergemeentelijke samenwerking ISD) om te zorgen dat er hulp komt. Met ongeveer 20 huishoudens per maand wordt contact gelegd door Vroeg erop af. Soms gaan ze langs bij mensen. Dit helpt de huurders om toch de betaling te doen, al dan niet met een betaalregeling. Soms is andere hulp – zoals bijvoorbeeld van een bewindvoerder – nodig. Daarover wordt dan het gesprek gevoerd. Vaak zijn huurders blij dat hulp geboden wordt, in welke vorm dan ook. Het helpt hen om weer grip op de situatie te krijgen. Helaas is bij een deel van de huurders toch nodig om een deurwaarder in te schakelen. Vaak lost de kwestie zich dan alsnog op. Het aantal ontruimingen op basis van huurachterstand is met 2 zeer laag.

4.3 Goede en duurzame woningen

Stek ligt goed op koers met de energietransitie. Gemiddeld hebben onze woningen een label A. Er is nog een grote stap nodig om de woningen gasloos te maken. Deze is mede afhankelijk van de aanleg van het warmtenet in de regio. In 2024 is de duurzaamheidsambitie verbreed: naast de energietransitie hebben we nog meer oog voor klimaatadaptief, circulair en biobased bouwen.

Een duurzame woning helpt om de energielasten betaalbaar te houden maar het helpt bovendien –binnen ons vermogen - om de klimaatverandering tegen te gaan. Daarom zet Stek in op verduurzaming van de woningvoorraad. Daarnaast wil Stek een duurzame organisatie zijn.

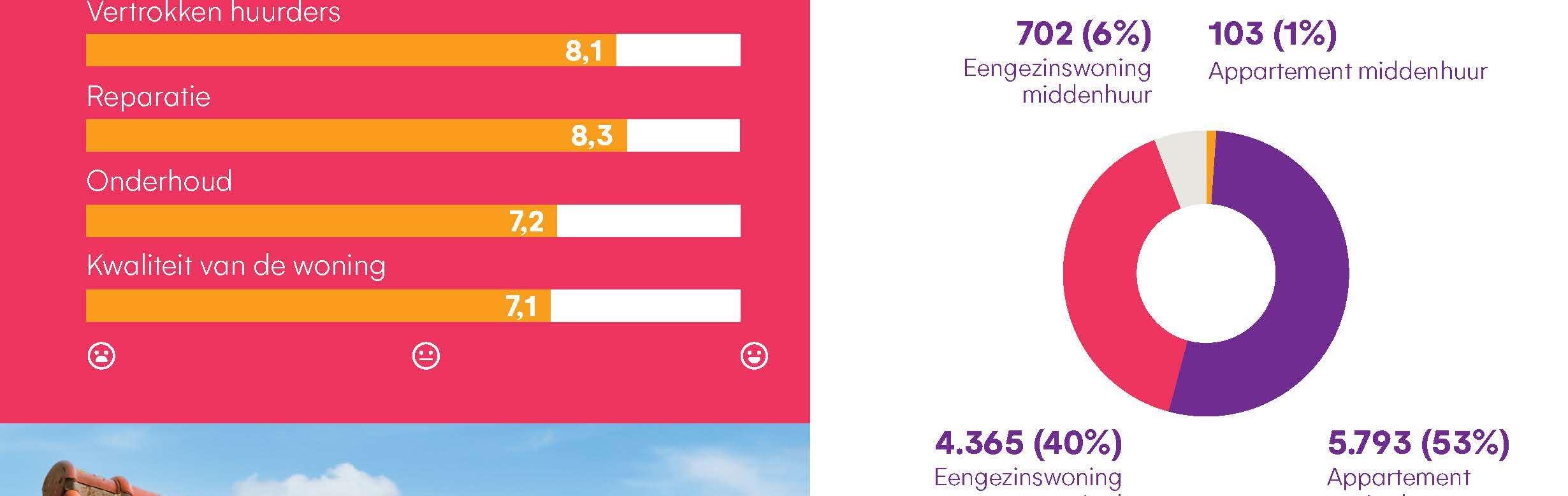

Naast verduurzaming zet Stek in op goed onderhoud. Dat verhoogt het comfort van onze huurders. De kwaliteit van de woning wordt dan ook door huurders met een goede 7,1 gewaardeerd.

Stek heeft grote ambitie voor verduurzaming

In 2024 is duurzaamheidsbeleid opgesteld. De belangrijkste ambities zijn:

- Realiseren CO2 neutrale voorraad in 2050

- Bevorderen van circulariteit

- Verbeteren klimaatadaptatie

- Verhogen biodiversiteit

- Stek als duurzame organisatie

Stek duurzaam op weg

Dit beleid is deels een voortzetting van wat we al ambieerde. Dat laten onderstaande kenmerken van onze voorraad goed zien.

Tabel 9: kenmerken woningvoorraad naar verduurzaming Kenmerk duurzaamheid Waarde

Vermindering CO2 uitstoot in 2024

Gemiddelde BENG-waarde in 2024

Aantal woningen met E, F of G label

Aantal woningen met D label

Aantal woningen op isolatiestandaard

Aantal woningen met zonnepanelen

2 mln Kg/jr

156,60 (label A)

389 (3,5%)

384 (3,5%)

1.584 (14%)

5.328 (48%)

Met de basisdoelstelling van 1mln Kg CO2-reductie per jaar loopt Stek op schema voor CO2-neutraal in 2050. In 2024 heeft Stek 247 woningen met E, F en G-labels verduurzaamd. De resterende opgave betreft nog 3,5% van de totale voorraad en zal volgens planning voor 2028 gereed zijn.

Stek ondertekent intentieovereenkomst warmtenet Rijnland

Vanuit de Intentie Overeenkomst met Aardwarmte Rijnland, Gemeentes HLT en Noordwijk en met woonstichting Padua is er in 2024 begonnen met het haalbaarheidsonderzoek voor een warmtenet op basis van geothermie. Het onderzoek zal naar verwachting eind 2025 gereed zijn. In 2024 zijn de eerste verkenningen gedaan van mogelijke kosten, consequenties en in aanmerking komende eenheden te onderzoeken.

Stek levert woningen op met goede MPG-waarde

De 128 in 2024 opgeleverde woningen hebben een MPG-waarde (Milieu Prestatie Gebouwen) variërend van 0,5 tot 0,75. Dit is onder de norm van 0,8. Hiermee hebben de opgeleverde woningen een goede bijdrage aan een duurzame woningbouw.

Oplevering gasloze woningen Kostverloren in Noordwijk vroeg om meer uitleg

De toepassing van moderne installaties vraagt om een goede uitleg aan huurders. Zo is onze ervaring bij de oplevering van De Kostverloren in Noordwijk. Er deden zich storingen voor in de gasloze installatie. Er bleek ook bij een aantal huurders onduidelijkheid over hoe zij met de installatie om moesten gaan. Dit leverde veel onrust op. Stek heeft daarom extra informatiebijeenkomsten en ook huisbezoeken georganiseerd. Naast de techniek was ook uitleg over de energielasten een welkom onderwerp.

Mogelijkheden voor houtbouw in onderzoek

In 2024 hebben we besloten om te onderzoeken of de 46 appartementen voor ‘Geestwater (Lisse) fase 1a’ in houtbouw kunnen worden uitgevoerd. Tevens heeft Stek een fase-3 besluit genomen voor het uitwerken in houtbouw van het project ‘Nieuw Boekhorst (Teylingen) fase 1’. Hier zijn 40 appartementen voorzien.

Stek gaat kansen voor biobased materiaalgebruik in de praktijk toepassen

In 2025 gaan we – om te vernieuwen - in de nieuwbouw gebruik maken van biobased materialen. Te denken valt aan het inblazen van stro ter isolatie. Ook gebruiken we vlas hiervoor. Tevens gaan we materialen hergebruiken bij sloop en bij nieuwbouw. We zetten eigen materiaal in, gaan eigen materiaal aanbieden op de markt of we maken gebruik van materialen op de markt die door anderen worden aangeboden.

Stek wil de biodiversiteit verbeteren

Een mogelijkheid daartoe is het aanleggen van groene daken, mits daarbij ook daadwerkelijk gekozen wordt voor een diversiteit aan groen. Diezelfde kans op verbeteren ligt in het bevorderen van het aandeel groen in de tuinen van onze huurders. Daartoe hebben we een nieuw tuinenbeleid opgesteld in 2024.

Stek sluit aan bij circulair West

Grote stappen zetten in circulair bouwen en onderhouden. Onze ambitie is om in alles wat we doen gebruik te maken van het uitgangspunt ‘afval bestaat niet’. We hebben al de nodige ervaring met het toepassen van hergebruikte producten en materialen bij nieuwbouw, renovatie en onderhoud.

Uitdagingen

Tegelijkertijd zien we ook nog veel kansen en uitdagingen alle ambities te halen. Hoe ontwikkelen en onderhouden we zo, dat het materiaalgebruik wordt geoptimaliseerd? Hoe wordt circulair bouwen het nieuwe normaal? Waarbij de beperkte milieubelasting zich vertaalt in een lagere prijs dan die voor nieuwe producten. In nieuwe producten is de milieubelasting namelijk niet verwerkt in de prijs. Hoe komen we tot ketens waarin de beschikbaarheid van her te gebruiken materialen optimaal is?

Voorbeeld

Een mooi voorbeeld van circulair bouwen is houtbouw. Het bouwen met biobased materialen – met name houtbouw – is één van de meest impactvolle strategieën om invulling te geven aan de klimaatdoelstellingen. Houtbouw kent veel voordelen, zoals vermindering van CO2-uitstoot en CO2-opslag. Bovendien zorgt hout voor een fijn leefklimaat. Stek gaat houtbouw toepassen in de projecten Geestwater (Lisse) en Nieuw Boekhorst (Teylingen).

Netwerk

Wij sluiten dan ook met veel enthousiasme aan bij Circulair West. Een netwerk van bevlogen partijen die zich inzetten voor een circulaire economie, en waarin partijen volop kennis en ervaringen uitwisselen. Zo maken we samen de volgende stappen mogelijk.

Bron: nieuwsbericht Stek, oktober 2024

Woningkwaliteit wordt gewaardeerd

De huurders van Stek geven in de KWH-enquête de ervaren kwaliteit van de woningen een 7,1. Dit is gemiddeld iets hoger dan de 6,9 in de sector maar iets lager dan de 7,3 die men in 2023 gaf. Stek doet zelf ook metingen van de kwaliteit, zogenaamde conditiescores. Hieruit blijkt dat Stek geen woningen met een slechte onderhoudsconditie 5 of 6 heeft.

Onderhoud maakt woningen weer mooi

Stek werkt daar elk jaar ook hard aan. Zo heeft Stek – naast allerlei dagelijks en mutatieonderhoud - in 2024 bij ruim 1300 woningen het schilderwerk opnieuw gedaan, bij 2 complexen het dak vernieuwd en bij 2 complexen de kozijnen vervangen.

Woningverbetering heeft Stek uitgevoerd bij 199 woningen in 3 complexen. Deze woningen zijn van label C naar A+ of zelfs A+++ gegaan. Naast de verduurzaming is in deze complexen het planmatig onderhoud uitgevoerd. De woningen zijn dus weer als nieuw. Werk in uitvoering is er ook: bij 79 woningen is de verduurzaming in 2024 gestart. Deze zullen in 2025 worden opgeleverd.

‘Nu de flat geen gas meer gebruikt, kook ik op inductie. Dat kookt fijner en de kookplaat is makkelijker schoon te maken.’

Annemarie Henkens was blij verrast toen ze hoorde dat haar flatgebouw in Warmond duurzamer zou worden gemaakt. Ze woont er al bijna 30 jaar. In het begin zag ze wel op tegen de werkzaamheden. “Het levert je toch extra gedoe op. Maar inmiddels ben ik blij met alle verbeteringen. Ze hebben het netjes gedaan.”

Vooral blij

Annemarie is vooral blij met koken op inductie en de nieuwe warmtepomp die op een betere plek hangt. “Vroeger was de combiketel in mijn keuken, op een onhandige plek. Ook heb ik geen last meer van het geluid van de ketel.”

Groene wens

Bij verbouwingen komt helaas ook wat overlast kijken. “Binnen duurde het drie weken,” vertelt Annemarie. “Dat ging vlot. De werkzaamheden buiten duurden langer. De balkons konden we niet gebruiken zolang de steigers er stonden, vanwege de veiligheid. Maar de balkons zijn wél helemaal vernieuwd. We hebben zelfs nieuwe waslijnen. Voor het buitenwerk is veel groen weggehaald. Ik heb gehoord dat er plannen zijn op het groen op te knappen. Echt fijn!”

Bron: Binnen, juli 2024

Tabel 10: opgeleverde projecten 2024 onderhoud en verduurzaming

Clex 3001 (Koningsstraat)

C4142/4152 (v.d.Woudestraat)

C3111/2 Witte de Withstraat*

Gemeente

Lisse

Teylingen

Lisse

Totaal 199

Tabel 11: projecten in uitvoering in 2024 onderhoud en verduurzaming

Complex 4141 (Van de Woudestraat)

C3111/2 Witte de Withstraat

Gemeente

Teylingen

Lisse

Totaal 79

Om de uitvoering van het onderhoud tijdig te kunnen doen, plant Stek nu voor 2 jaar vooruit. Dit draagt eraan bij dat we tijdig het onderhoudswerk kunnen onderbrengen bij aannemers. Dit zorgt ervoor dat we de werkzaamheden kunnen uitvoeren in het begrotingsjaar.

19 huishoudens aan Mozartlaan krijgen (tijdelijk) een andere woning

In het woongebouw aan de Mozartlaan in Voorhout met 19 appartementen doen zich al sinds kort na de oplevering in 2016 ernstige bouwkundige problemen voor. Het betreft vooral ernstige verticale en horizontale scheuren in de dragende muren, loslatend stuc- en tegelwerk, verzakkingen in de galerijplaten en verzakking en scheurvorming van/in het gevelmetselwerk. Na meerdere herstelwerkzaamheden op garantie door de aannemer bleken de schades telkens weer opnieuw te ontstaan en werd de omvang van de schade naarmate de tijd verstreek alleen maar groter. Daarom is in 2024 besloten om alle huurders een andere woning aan te bieden. De onderzoeken naar een passende oplossing voor de bouwkundige vraagstukken is nog gaande.

Brandveiligheid

In 2024 is binnen Stek een projectgroep gestart om de brandveiligheid in de complexen in kaart te brengen. Nieuwe wet- en regelgeving zorgt ervoor dat veel objecten die voorheen in de algemene ruimten mochten staan, daar nu niet meer zijn toegestaan. Een werkgroep inventariseerde in 2024 waar dit speelt en onderzocht alternatieve oplossingen voor situaties waarin dit tot knelpunten leidt. Vanaf 2025 zal Stek ook actief gaan handhaven bij overtredingen van deze nieuwe regels.

Dit jaar heeft Stek 337 woongebouwen gecontroleerd op brandveiligheid. Het bedrijf SGS Floriaan onderzocht of de gebouwen aan de wettelijke eisen voldoen. Zij bezochten alle locaties in het voorjaar en de zomer. De resultaten zijn over het algemeen positief. SGS Floriaan gaf complimenten voor de rookmelders. Deze zijn overal aanwezig en van goede kwaliteit.

Uiteraard is er ruimte voor verbetering. Bij een aantal gebouwen is bijvoorbeeld meer aandacht nodig voor:

• (Extra) brandwerende maatregelen bij ventilatie-kanalen. Dit helpt om te voorkomen dat brand zich (snel) door een gebouw kan verspreiden.

• Elk gebouw is opgedeeld in kleinere stukjes: brandcompartimenten. Een brand mag binnen de gestelde tijd niet buiten het afgesloten deel komen.

• Vluchtroutes: vooral het verwijderen van obstakels uit de vluchtroutes.

• Maar ook deuren en ramen van brand-werend materiaal.

Gebouwen kunnen brandveiliger

Het is niet zo dat deze gebouwen brandgevaarlijk zijn. Maar volgens de nieuwste wet- en regelgeving zijn er aanpassingen nodig. Dit gaat Stek in de komende jaren uitvoeren. Zowel grootschalig (bij periodiek onderhoud) als bij nieuwe verhuring van een woning.

Nieuwe regels over vluchtroutes in woongebouwen

Sinds 1 juli zijn de wettelijke regels over vluchtroutes aangepast. In algemene ruimtes zoals hallen, trappenhuizen, galerijen en portieken mogen geen spullen staan of hangen die snel in brand vliegen. Ook mag er niets staan dat het vluchten moeilijker maakt. De brandweer controleert hier streng op.

De veiligheid van huurders staat voorop. Daarom is het in woongebouwen niet toegestaan om spullen buiten de woning te plaatsen. De nieuwe wet betekent dat Stek de plicht heeft om hier streng op te letten. Wij vragen alle huurders dan ook om mee te werken als het verzoek komt om spullen weg te halen.

Bron:Binnen, december 2024

Samenwerking met onze co-makers verlengd

In 2022 heeft Stek contracten gesloten met onderhoudsbedrijven waarbij co-making de basis vormt. Het jaar 2024 was het derde jaar van co-making voor het reparatie- en mutatieonderhoud bij Stek. De raamovereenkomsten, die voor 3 jaar met elkaar overeengekomen waren, zijn na een positieve evaluatie, met alle vier partijen opnieuw verlengd.

Er is regelmatig overleg met elkaar, waarbij de afgesproken prestaties worden gemeten. Met de comakers werken we volgens een afgestemd prijzenboek, materiaallijst en een vaste basiskwaliteit.

In 2024 zijn we voor het mutatieonderhoud van detailopdracht naar regieopdracht overgegaan. De comaker doet een voorstel van werkzaamheden. De opzichters van Stek boordelen de kwaliteit van de uitgevoerde werkzaamheden in de woning.

De kosten van mutatieonderhoud zijn boven het budget gestegen

In 2024 is het budget flink overschreden. We gaven € 6,7 miljoen uit in plaats van ruim € 5 miljoen. Dit bedrag is exclusief de vervanging van badkamers, keukens en toiletten (BKT’s), maar inclusief het onderzoeken en saneren van asbest in de woning.

De uitgaven worden jaarlijks geprognosticeerd op basis van het verwachte aantal mutaties. Het blijft echter altijd een inschatting hoeveel mutaties per type in een jaar plaatsvinden. Bij een hoger aandeel mutaties van type 3 of 4 zijn mutatiekosten hoger. De types verwijzen naar langdurig bewoonde woningen waar veel werkzaamheden nodig zijn (en soms asbestsanering) om de woning weer verhuurbaar te maken. In 2024 zijn o.a. als gevolg van het opleveren van een aantal (grote) nieuwbouwprojecten meer (vaak seniore) Stek huurders doorgestroomd, die een langer bewoonde woning achtergelaten hebben. Soms betreft dit huurders die al heel lang in hun woning hebben gewoond. Bij deze trouwe huurders zijn we coulant bij de oplevering van de woning. In deze woningen moet Stek dan de nodige werkzaamheden uitvoeren om de woning weer van deze tijd te maken.

Reparatieonderhoud uitgevoerd deels door de eigen onderhoudsdienst en deels uitbesteed Voor reparatieonderhoud werd in 2024 bijna € 4,4 miljoen begroot. We gaven € 4,6 miljoen, uit.

Reparatieonderhoud is niet zo gemakkelijk te sturen. Als er een reparatie nodig is, dan voeren we die uit. De overschrijding wordt o.a. veroorzaakt door een aantal vroegtijdige ketelvervangingen, oftewel vervangingen voor einde levensduur.

Reparatieonderhoud wordt bij Stek zowel door de eigen onderhoudsdienst als door derden, o.a. onze comakers, uitgevoerd. De uitgevoerde werkzaamheden door onze eigen onderhoudsdienst wordt net als vorig jaar als zeer positief beoordeeld door onze huurders. We zijn gestegen van label C naar label A. We meten dit middels KWH en ook eigen enquêtes.

De kosten voor vervangingen badkamers, keukens en toiletten waren meer dan begroot

In 2024 hebben we € 6,3 miljoen besteed aan het vervangen van badkamers, keukens en toiletten (BKT’s of binnenpakketten). In de begroting was rekening gehouden met € 5,3 miljoen.

In 2024 zijn maar liefst 675 woningen van een nieuwe badkamer, keuken en/of toilet voorzien. Dit is inclusief vervangingen van BKT pakketten in wooncomplexen waar verduurzamingsprojecten op stapel staan of gaande zijn. Het vervangen van een badkamer, keuken of toilet is geen onderdeel meer van een verduurzamingspakket. De ervaring leerde ons dat het voor de huurder comfortabeler is om de werkzaamheden eventueel te kunnen spreiden. Daarnaast nemen we de ruimte om op verzoek van een huurder de BK en/of T te vervangen in bewoonde staat. We doen dit uiteraard alleen als de BKT ook daadwerkelijk aan vervanging toe is en niet meer aan onze basiskwaliteit voldoet.

Serviceabonnementen

Voor mensen die zelf niet kunnen, of willen, klussen heeft Stek een abonnement Service & Onderhoud. Met dit abonnement garanderen wij aan ongeveer 7.000 huurders dat deze klussen door Stek worden uitgevoerd. De reguliere bijdrage voor dit abonnement was in 2023 € 3,94 per maand.

“De klussen zijn belangrijk, maar de mensen zijn voor mij nog belangrijker.”

Martien Caspers, Allround vakkracht

Meer dan alleen klussen

Een lekkende kraan, een klemmende deur of een kastje dat scheef hangt. Dit soort klussen doe ik elke dag. Bewoners kunnen een reparatie aanmelden via de website van Stek of door Stek te bellen. Van mijn collega’s bij het Klant Contact Centrum krijg ik door waar ik naartoe moet en wat ik moet repareren. Daarnaast ben ik ook leermeester en begeleid ik stagiaires die het vak willen leren.

Ik doe dit werk al 44 jaar en heb elke soort reparatie wel voorbij zien komen. Veel doe ik zelf: keukenkastjes rechtzetten, nieuwe kit aanbrengen of een verstopping oplossen. Voor de grote klussen heeft Stek goed contact met lokale aannemers. Samen zorgen we dat de reparaties zo snel mogelijk worden uitgevoerd.

Als vakkracht kom ik bij de huurders thuis. Dat vind ik het leukst aan mijn werk. Vaak ga ik meteen aan de slag met de reparatie. Maar soms willen mensen ook even hun verhaal kwijt. Ze vertellen hoe het probleem is ontstaan of ze stellen andere vragen. Bijvoorbeeld over een loszittende deurklink of een raam dat niet goed sluit. Of we maken gewoon een praatje.

De klussen zijn belangrijk, maar de mensen zijn voor mij nog belangrijker. Ik wil hen blij maken met de reparatie én ze een luisterend oor bieden. Dat maakt mijn werk zo mooi.

Bron: Binnen, december 2024

4.4 Fijne woonomgevingen

Er is in 2024 een uitvoeringsprogramma leefbaarheid vastgesteld. Daarin staat het verbeteren van de sociale samenhang centraal. De nieuwe functie van sociaal buurtverbinder sluit hierbij aan. De sociaal buurtverbinder faciliteert onze huurders om elkaar te ontmoeten en om samen initiatief te nemen. Er is een eerste analyse met behulp van de veerkrachtkaarten en Leefbaarometer gemaakt. Beide instrumenten gaan de basis vormen van toekomstige prioritering van gebieden waar Stek aan de leefbaarheid gaat werken.

Elkaar kennen en helpen maakt wonen leuker

Een fijne woonomgeving is een omgeving waar mensen elkaar kennen en elkaar af en toe helpen. Waar men zorgzaam is voor elkaar. De inzet van Stek om de leefbaarheid te vergroten draait steeds om deze aspecten. Bij het organiseren van een tuinen- of burendag, steeds gaat het erom dat mensen elkaar ontmoeten, een praatje maken en samen iets bereiken in de buurt of het complex. Stek doet dit niet alleen maar werkt vaak samen met bijvoorbeeld Stichting Present, wijkverenigingen of uiteraard de lokale welzijnspartijen. In 2024 heeft Stek 687.000 euro aan leefbaarheid uitgegeven.

Buurtfeest in Warmond brengt bewoners samen

Deze zomer was het feest in de Van Duvenvoordestraat! Op het plein kwamen buurtbewoners samen voor een gezellige dag vol eten, muziek en spel. Het feest was een succes dankzij de inzet van vijftien vrijwilligers en de hulp van organisaties als Stek, Vluchtelingenwerk en Welzijn Teylingen.

Vrijwilliger Marwan was direct enthousiast toen hij de uitnodiging kreeg. “Ik woon nog niet zo lang in Nederland en wilde graag mijn buren leren kennen,” vertelt hij. Ook Azam hielp graag mee. “Iedereen droeg zijn steentje bij. Dat maakte het extra gezellig.” Er was voor iedereen iets te doen. Kinderen speelden samen, volwassenen maakten een praatje en er werd zelfs gedanst. Jawad, die muzikant is, mocht zijn eigen muziek draaien. “Dat was super!” Vrijwilligers kookten gerechten uit verschillende culturen, zoals linzen-curry en tabouleh. “Mensen kwamen naar me toe om te zeggen hoe lekker het was. Dat maakte me trots,” zegt Azam.

Het feest was zo’n succes dat het volgend jaar terugkomt. Jawad moedigt iedereen aan om mee te doen: “Het is een mooie kans om nieuwe mensen te ontmoeten en samen iets moois te doen.”

Bron:Binnen, december 2024

Wijkschouwen nog steeds een groot succes

Stek collega’s gingen op pad met huurders en vertegenwoordigers van verschillende betrokken organisaties. Alles wat opvalt komt op een lijst met actiepunten. De verschillende partijen gaan met deze actiepunten aan de slag. Sommige kunnen gelijk worden opgepakt, voor andere is meer tijd nodig.

Kijken naar de buurt vanuit verschillende perspectieven

In alle gemeenten van het werkgebied van Stek zijn wijkschouwen geweest. Stek-collega’s gingen op pad met huurders, wijkagenten, gemeente- en welzijnswerkers. Samen bekeken ze wijken zoals de Julianalaan in Voorhout en Maartensheem in Hillegom.

Samen werken aan een betere buurt

Tijdens de wijkschouwen werd gekeken naar groenonderhoud, speeltuinen, verkeer, veiligheid en verlichting. Huurders speelden een belangrijke rol in de gesprekken. “Het is fijn om samen ideeën te bedenken voor de buurt,” zei een van de deelnemers. Er werden ook ideeën geopperd om een stukje groen beter te gebruiken voor buurtactiviteiten.

Acties en plannen

Alles wat opviel, komt op een lijst met actiepunten. Deze punten worden opgepakt, sommige snel, andere hebben meer tijd nodig. De wijkschouwen zijn onderdeel van de prestatieafspraken, waarin huurders en gemeenten samen plannen maken voor het woningbeleid.

Bron: website Stek, juni 2024

Ontmoetingsruimtes maken ontmoeten mogelijk

Ontmoeting tussen huurders draagt bij aan de leefbaarheid. Daarom hebben we in 19 complexen een ontmoetingsruimte. Sommige klein, anderen groter. Soms alleen bedoeld voor huurders die begeleiding krijgen van een Zorgorganisatie, vaker in complexen waar veel senioren wonen. Altijd staat centraal dat ontmoeten de samenredzaamheid en leefbaarheid vergroot. Om dit te bevorderen hebben we leefbaarheidsbudget uitgegeven aan een prettige inrichting.

Op dit moment zijn alle ontmoetingsruimtes alleen voor de huurders van het complex bedoeld. Dat gaat veranderen. In ons nieuwbouwproject Olympia komt een buurtkamer. Daar gaan buurtbewoners samen met onze huurders aan de slag. Hoe precies, dat gaan we in 2025 verder ontwikkelen.

Een buurtkamer voor iedereen in appartementencomplex Olympia

In Hillegom is de bouw gestart van appartementencomplex Olympia. Dit nieuwe gebouw heeft 39 woningen voor 55-plussers, waarvan 22 voor mensen met een zorgvraag. Maar het gebouw is meer dan alleen een woonplek: er komt een buurtkamer waar bewoners en omwonenden elkaar kunnen ontmoeten. De buurtkamer wordt een plek om samen te komen, koffie te drinken of activiteiten te organiseren. Ook nieuwe bewoners worden betrokken bij de invulling. Zo wordt het een ruimte voor én door de buurt.

Samen ideeën bedenken

Om de buurtkamer goed te laten aansluiten bij de wensen van de buurt, was tijdens de start-bouw een mini ideeënbrouwerij. Buurtbewoners dachten enthousiast mee over activiteiten en inrichting. “Als zoiets moois in de buurt komt, wil ik graag meedoen!” zei een van hen.

Bron: website Stek, september 2024

Mooie en groene tuinen fijn voor iedereen

In 2024 heeft Stek het tuinenbeleid aangepast. De insteek is om huurders te motiveren om meer groen in de tuin aan te brengen en om huurders die hun tuin niet onderhouden aan te spreken. Samen met een afvaardiging van de huurdersorganisaties SHN en HBVB heeft Stek nagedacht over haar beleid rondom tuinen. Een wijkbeheerder schetste de dilemma’s die spelen bij verwaarlozing van een tuin: hoe vinden we de juiste balans tussen bemoeienis en vrijheid? Welke verantwoordelijkheid ligt bij Stek, en wat mag Stek op haar beurt van de huurder verwachten? De bijeenkomst heeft geleid tot veel wederzijds begrip en heeft daarmee direct invloed gehad op het beleid dat Stek voert.

Tuinendag in de wijk Calorama in Noordwijk

Op 7 juni organiseerden Stek, Stichting Present en andere partijen een tuinendag in de wijk Calorama in Noordwijk. Dit idee kwam voort uit een wijkschouw toen we zagen dat sommige tuinen wel wat aandacht konden gebruiken. Huurders zijn verantwoordelijk voor hun tuin, maar soms is dat moeilijk. Bijvoorbeeld door een gebrek aan goed gereedschap of door fysieke problemen. Daarom besloten Stek en de andere partijen samen een tuinendag te organiseren.

Samen werken aan de tuinen

Op 7 juni kwamen buurtbewoners, vrijwilligers en verschillende organisaties om 10 uur samen om te helpen. Het mooie weer maakte het een perfecte dag om te tuinieren. Tuin na tuin werd opgeknapt: onkruid werd verwijderd, bomen gesnoeid en nieuwe plantjes geplant. Een buurtbewoner zei: “Wat is het opgeknapt! Daar word je gewoon blij van.”

Verbinding in de wijk

Er was ook tijd voor een kop koffie of een ijsje. In de partytent konden bewoners even rusten en praten. Dit zorgde voor een fijne sfeer en meer verbinding tussen de mensen.

Bron: website Stek, juni 2024

Soms gebeuren minder leuke dingen

Dat kan overlast tot gevolg hebben. Onze woonconsulenten gaan bij overlast op zoek naar oplossingen. Uiteraard zijn eerste de huurders zelf aan zet hierbij. Lukt het de huurders niet om er zelf uit te komen, dan wordt soms buurtbemiddeling ingezet. Bij milde overlast worden vaak hele goede resultaten bereikt door buurtbemiddeling.

Is de overlast ernstiger, dan is er meer nodig. Soms zijn er in het betreffende huishouden hulpverleners bekend. Met hen wordt gezocht naar mogelijkheden om de overlast te stoppen. In uiterste geval volgt een ontruiming. Dat is in 3 gevallen gebeurd in 2024.

4.5 Dienstverlening en communicatie aan huurders en woningzoekenden

De tevredenheid van onze huurders over onze dienstverlening bij reparatieverzoeken was te laag. We hebben onze werkprocessen en de samenwerking met de co-makers sterk kunnen verbeteren. We zien dit terug in hogere waarderingscijfers van huurders. Dat is een prachtig resultaat. En bovendien: het boeken van resultaten voor huurders, geeft ook veel werkplezier.

Stek wil een betrouwbare en goede dienstverlening bieden. Daar werkt Stek elke dag hard aan. Periodiek bevraagt Stek haar huurders naar hun mening over de dienstverlening. Corporaties hebben daarvoor het KWH-label en de benchmark ontwikkeld. We scoren daar goed op. Met trots kan Stek melden dat Stek zich met een A in de benchmark tot de beste corporatie van Nederland mag rekenen.

Zijn er toch klachten, dan lossen we die op. Het streven is om dat snel te doen. Maar de norm is dat het vooral goed moet zijn.

Stek behoudt KWH-label en scoort een A in de Benchmark

Stek neemt deel aan het KWH-onderzoek en heeft het KWH-label. Om dit label te verkrijgen of te behouden, stelt KWH een norm waaraan voldaan moet worden. In 2024 heeft Stek aan deze eisen voldaan en het KWH-label behouden.

Daarnaast neemt Stek deel aan de Aedes-benchmark. Voor deze benchmark worden de resultaten uit de KWH-enquête gebruikt. De KWH-cijfers worden hierbij omgezet naar een letterwaardering, waarbij een Ascore betekent dat de corporatie tot de beste van Nederland behoort.

Een uitzondering op het volledig overnemen van de KWH-cijfers geldt voor het onderdeel

Reparatieverzoeken. Hier wordt slechts één vraag uit de KWH-enquête meegenomen, wat minder is dan bij de andere onderdelen.

Dankzij een forse inzet op de verbetering van onze werkprocessen heeft Stek in de Aedes-benchmark een A-score behaald! In de voorliggende jaren behaalden we slechts een C. Ons doel is om deze A-score te behouden en op andere onderdelen verder te stijgen richting een A-score.

Tabel 12: KWH en Benchmarkt resultaat per thema

Klachten

Soms gaat er iets niet goed en hebben huurders een klacht. In 2024 zijn er 174 schriftelijke klachten ingediend. Dat zijn er meer dan de 47 in 2023. De reden daarvan is dat Stek het een stuk makkelijker heeft gemaakt om een klacht in te dienen. Want – zo vinden we – onvrede moet je proberen op te lossen én je kan ervan leren.

De meeste klachten kunnen opgelost worden. Dat hebben we dan ook in 138 gevallen gedaan. in 36 situaties hebben iets meer tijd nodig. We beloven om binnen 10 werkdagen de klacht op te lossen. In de praktijk is dit wat langer, namelijk 38 dagen. Een reden hierachter is onder andere dat we soms met andere partijen moeten overleggen. Dat neemt dan wat meer tijd in beslag. Soms wordt een klacht ongegrond verklaard. Dan proberen we uiteraard wel de onvrede op te lossen.

De meeste klachten (97) gaan over onderhoud. Het meeste (59) is opgelost. Er zijn er nog 26 in behandeling. Vraagstukken rondom vocht en schimmel zijn soms lastig op te lossen. In complexen waar dit speelt is ons beleid om waar mogelijk mechanische ventilatie aan te brengen.

De 77 andere klachten gaan over communicatie, niet terugbellen, niet nakomen van een afspraak of het gedrag van een medewerker of over het beleid van Stek. Ook hiervan is het meeste in goed overleg opgelost. Er staan er nog 12 open. Stek heeft klanttevredenheid hoog in het vaandel staan. Klachten voorkomen is dan natuurlijk het beste. Maar als deze er toch zijn, dan moeten ze snel en adequaat worden opgelost. Daarom heeft Stek het proces rondom klachtafhandeling verbeterd en er meer tijd om de klachten te behandelen beschikbaar gesteld.

Bron: Binnen, december 2024

Sommige klachten zijn toch niet naar tevredenheid opgelost

Er zijn 5 huurders die hun klacht hebben doorgezet naar de klachtencommissie. Daarvan zijn 3 klachten alsnog opgelost, de andere 2 zijn ongegrond verklaard. Bij de Huurcommissie zijn 3 klachten ingediend.

Deze gaan alle drie over onderhoud. De status is dat er 1 ontvankelijk is verklaard, de andere 2 zijn nog in niet beoordeeld.

5 Sterke organisatie

Onder de noemer ‘Samen Stek’ is Stek aan het onderzoeken of en hoe we de organisatie verder kunnen versterken zodat we nog beter in staat zijn om mooie volkshuisvestelijke prestaties neer te zetten. Onderdeel hiervan is de strategische personeelsplanning zodat we voorbereid zijn op de toekomst. In 2024 is de basis daarvoor gelegd, in 2025 gaan we werken aan implementatie.

5.1 Personeel en organisatie

Stek wil een aantrekkelijke werkgever zijn. Naast aantrekkelijke arbeidsvoorwaarden wil Stek vooral inzetten op het bieden van mogelijkheden voor individuele ontwikkeling. Bij Stek wordt iedereen daarom uitgenodigd én gefaciliteerd om zijn of haar talenten in te zetten. Want als iedereen doet waar hij of zij goed in is, dan zijn we samen een krachtige organisatie.

Stek wil ook een duurzame relatie aangaan met haar medewerkers. Een vast contract, een goede balans tussen mannen en vrouwen en ook kansen voor mensen met een afstand tot de arbeidsmarkt.

Arbeidsvoorwaarden FTE met vast contract 90,67% Gemiddeld besteed budget opleiding per FTE: € 1.382,15 uitstroom

5,9%

Gelijke behandeling/kansen voor iedereen vrouwen in management 27,27% FTE vrouw FTE man 54,66 63,91

Leeftijdsopbouw:

25 t/m 34 jaar:

35 t/m 44 jaar:

45 t/m 54 jaar:

55 t/m 64 jaar:

65 jaar of ouder:

Leeftijdsopbouw: 17 medewerkers

27 medewerkers

44 medewerkers

46 medewerkers 1 medewerker

SROI Inhuur van van AutiTalent 1 medewerker

Kernwaarden, hoe we eraan gewerkt hebben Onze waarden vormen het kompas waarop we varen. Bij alles wat we doen, stellen we onszelf de vraag of het past binnen onze kernwaarden gewoon bijzonder, dichtbij, open, verantwoordelijk en nieuw. Dit geldt zowel bij het maken van beleid, als bij het maken van afwegingen in de dagelijkse praktijk. Samen met onze ambities maakt dit Stek van vandaag en van de toekomst. Het jaarverslag is doorspekt door illustraties van het werken volgens onze kernwaarden.

Aan twee kernwaarden besteedden we expliciet aandacht. De kenwaard ‘dichtbij’ kreeg extra lading dankzij het brengen van koffiebezoeken aan bewoners. Zij deelden hun verhalen en ervaringen met onze medewerkers, die daarmee een nog beter beeld kregen van wat ‘dichtbij’ betekent vanuit het perspectief van de huurder. De kernwaarde ‘gewoon bijzonder’ kreeg vorm door extra ruimte voor maatwerk bij vragen die huurders ons stelden. Het vraagt soms moed om af te wijken van een standaard procedure, maar het inzicht dat ongelijke situaties mogen leiden tot andere oplossingen, is een belangrijk uitgangspunt.

Organisatieontwikkeling

Stek wil zich ontwikkelen tot een robuuste en toekomstbestendige organisatie, die wendbaar is om met steeds veranderende omstandigheden om te kunnen gaan. In de afgelopen jaren is Stek geleidelijk gegroeid, om klaar te staan voor de groeiende opgaven. In een groeiende organisatie is het van belang dat de onderlinge lijnen goed gevonden worden. In een traject ‘Samen Stek’ zijn we gestart met de verkenning van de structuur, besturingsfilosofie, cultuur en leiderschap. Via de inzichten die dit traject oplevert, ontwikkelen we de organisatie verder.

Aantrekkelijk werkgeverschap en kansen bieden

Binnen Stek is veel aandacht voor het volgen van opleidingen, zowel voor de functie die een medewerker nu uitoefent als voor een beroep in de toekomst. Met dat laatste wordt de arbeidsmobiliteit gestimuleerd. Intern zijn in 2024 drie medewerkers doorgestroomd naar andere functies. Ook houden we met opleiden en ontwikkelen rekening met de strategische personeelsplanning.

De huidige krappe arbeidsmarkt vraagt om een vernieuwde aanpak op het gebied van werving en selectie. Zo kijken wij niet alleen naar het voldoen aan de gestelde functie-eisen, we stellen ook medewerkers aan die niet volledig aan een functieprofiel voldoen. Aan de hand van de TalentenMotivatieAnalyse beoordelen wij of de functie door de medewerker op korte termijn uitgevoerd kan worden met behulp van opleidingen.

In 2024 zijn we ook gestart me de inhuur van een medewerker met een afstand tot de arbeidsmarkt. Ook zijn we een samenwerking aangegaan met het WergeversServicePunt Holland Rijnland om in de nabije toekomst meer medewerkers met een afstand tot een arbeidsmarkt een prettige werkplek te bieden waarbij de focus ligt op talenten.

Integriteit

Integriteitstheater is een leuke en leerzame manier om over integriteit in gesprek te gaan met elkaar. In het voorjaar van 2024 is Stek daarom in Lisse in het theater van Floralis daarmee aan de slag gegaan. De sketches leverde veel en zinvolle vragen en gesprekken op.

Stek heeft haar integriteitsrichtlijnen aangepast en daarbij de nieuwe richtlijn van Aedes als leidraad gebruikt.

Arbo en ziekteverzuim

Stek heeft in 2024 een nieuwe vertrouwenspersoon aangesteld. Meerdere collega’s hebben gebruik gemaakt van het advies.

Het ziekteverzuimpercentage bedraagt over 2024 gemiddeld 9,31%. Het overgrote deel, 7,57% van het totaal, bestaat uit verzuim langer dan 43 dagen als gevolg van ernstige aandoeningen. Het gemiddeld aandeel meldingen is 1,10%.

Veiligheid

In 2024 is het agressieprotocol vernieuwd. De medewerkers met direct klantcontact zijn hierin getraind. Daarnaast is het interventieteam, dan in actie komt bij incidenten op kantoor, opnieuw ingericht en opgeleid. De inrichting van de hal is aangepast op wensen ten aanzien van veiligheid voor de baliemedewerkers.

Stek kent een register voor agressiemeldingen. In totaal zijn 9 incidenten geregistreerd.

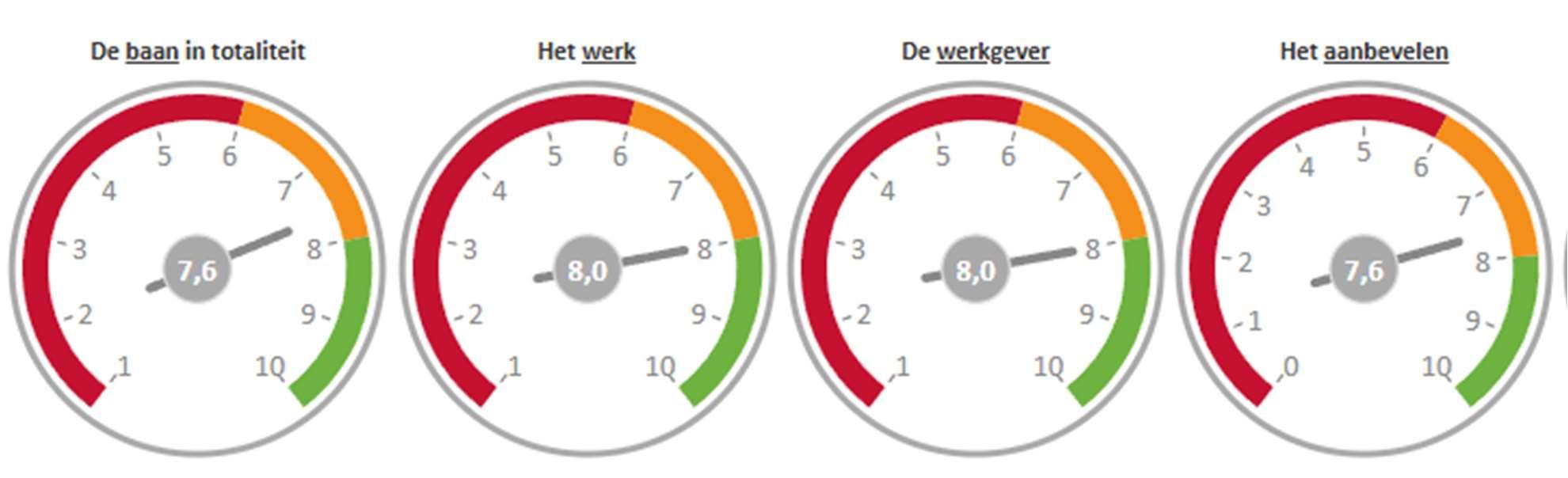

Medewerkerstevredenheid

In oktober 2024 is het medewerkerstevredenheidsonderzoek aangeboden aan de medewerkers van Stek. 84% van de medewerkers heeft meegedaan aan het onderzoek. De resultaten zijn goed, Stek heeft het keurmerk ‘Beste werkplek’ met één ster behaald voor deze meting.

Stekbreed komen een aantal onderwerpen naar voren om extra aandacht voor te hebben de komende tijd. De leidinggevenden gaan in 2025 met de resultaten aan de slag binnen hun eigen afdeling.

5.2 Bedrijfsvoering

De wereld digitaliseert in hoog tempo. Kunstmatige intelligentie (AI) maak veel mogelijk maar vraagt ook om duidelijke keuzes. Stek streeft daarom naar een sterk digitaal Stek.

Een woningcorporatie doet regelmatig aanbestedingen en inkooptrajecten. Daarom heeft Stek haar inkoopbeleid aangescherpt.

Digitalisering

In het afgelopen jaar heeft Stek grote stappen gezet in de modernisering van onze IT-omgeving. We zijn afgestapt van oude, door Microsoft slecht ondersteunde technologie, naar moderne cloud-gebaseerde werkplekoplossingen, waaronder een telefoniecentrale in de cloud en de volledige implementatie van de Office 365-werkplek. Dit betekent dat medewerkers flexibeler en efficiënter kunnen werken, wat de dienstverlening aan huurders direct ten goede komt. Problemen kunnen sneller worden opgepakt en opgelost, en collega’s zijn beter bereikbaar, zowel op kantoor als op locatie.

Daarnaast hebben we geïnvesteerd in Security Monitoring oplossing. Hiermee kunnen we de digitale veiligheid van onze systemen beter waarborgen. Dit is vooral belangrijk voor de privacy en veiligheid van onze huurdersgegevens.

Met deze stappen bouwen we aan een moderne, toekomstbestendige IT-omgeving die bijdraagt aan betere dienstverlening voor huurders.

Opdrachtgeverschap en aanbestedingen

De Governancecode Woningcorporaties schrijft voor dat Bestuur en RvC een visie hebben op opdrachtgeverschap en het beleid van inkoop en aanbestedingen. Stek heeft in 2024 haar visie op het inkoop- en aanbestedingsbeleid geactualiseerd en vastgesteld welke past bij de ambities uit het ondernemingsplan van Stek.

In deze visie gaan wij uit van professioneel opdrachtgeverschap. Hoe professioneler de inkoop, hoe meer maatschappelijk rendement. Hierbij staan de volgende principes centraal:

1. doelgericht

2. proportioneel

3. gelijke behandeling (non-discriminatoir)

4. transparant

5. objectief

6. maatschappelijk verantwoord

7. risicobewust

Bovenstaande heeft invloed op de manier hoe de inkoopfunctie in de organisatie is ingebed en voor de bevoegdheden en de middelen van inkopers en de interne beheersing hierop. Risicomanagement en de vastgestelde integriteitscode zijn daarom belangrijke onderdelen in het inkoopproces.

In onze visie stimuleren wij markten tot innovatieve oplossingen. Met name voor de verduurzaming en uitbreiding van onze woningvoorraad is dit relevant. Wij merken dat de huidige markt zijn beperkingen heeft door schaarste aan arbeid en overvolle orderportefeuilles bij leveranciers. Dit dwingt ons tot het maken van scherpe, maar verantwoorde keuzes om de doelen in ons ondernemingsplan te realiseren.

5.3 Verslag OR

De OR en haar werk in 2024

De Ondernemingsraad (OR) praat met de bestuurder over belangrijke zaken. Hieronder lees je waarover de OR heeft overlegd en welke adviezen zijn gegeven.

Samenstelling OR

Twee leden zijn vertrokken. Er is één nieuw lid bij gekomen. Twee leden werden langdurig ziek. Hierdoor heeft de OR te weinig mensen.

Overleg

De OR had zes officiële vergaderingen en één extra overleg. Daarnaast sprak de OR elke drie weken informeel met de bestuurder. Ook waren er twee gesprekken met de Raad van Commissarissen (RvC).

Advies en instemming

De OR heeft in 2024 meerdere adviezen gegeven en instemmingen verleend. Hieronder lees je per onderwerp meer.

Preventiemedewerkers

De OR kreeg een adviesaanvraag om P&O-medewerkers de rol van preventiemedewerker te geven. Na vragen van de OR is de aanvraag aangepast. De preventiemedewerkers kunnen taken verdelen, maar houden toezicht en coördinatie. De OR adviseerde om beide P&O-medewerkers in de arbocommissie te plaatsen en hun rol in het functieprofiel te zetten.

Vastgoedbezit medewerkers

Er is een nieuwe richtlijn over medewerkers die vastgoed bezitten of verhuren. Stek wil weten welke medewerkers dit hebben, om belangenverstrengeling te voorkomen. De OR vroeg om aanpassingen in het registratieformulier. Daarna stemde de OR in, onder de voorwaarde dat de gegevens veilig worden opgeslagen en alleen toegankelijk zijn voor P&O, de bestuurder en het bestuurssecretariaat.

Preventief Medisch Onderzoek (PMO)

Stek biedt elke twee jaar een vrijwillig medisch onderzoek aan. De OR vindt gezondheid en duurzame inzetbaarheid belangrijk en stemde in met Simple Check als uitvoerder.

Thuiswerkbeleid

Het nieuwe thuiswerkbeleid is gebaseerd op waarden, niet op strikte regels. Medewerkers kiezen zelf waar ze werken en declareren reiskosten. De OR stelde veel vragen en vroeg om een extra overleg. De OR gaf positief advies onder tien voorwaarden. Het beleid legt de verantwoordelijkheid bij de medewerkers en past bij de organisatie die Stek wil zijn.

Ontwikkeling en opleiding

De OR vroeg om enkele aanpassingen, die zijn doorgevoerd. Het nieuwe beleid geeft duidelijkheid over verplichte opleidingen, vergoedingen en de aanvraagprocedure. De OR steunt het beleid en stelde extra voorwaarden, zoals een kritischere blik op opleider Bloei en meer kansen voor mensen met een afstand tot de arbeidsmarkt.

Gespreksvoering en waardering

Het doel is dat medewerkers en leidinggevenden regelmatig praten over doelen en ontwikkeling. Medewerkers regelen zelf deze gesprekken en gebruiken hulpmiddelen zoals de TMA-toolkit. Er komt geen standaard gespreksverslag, tenzij gewenst. De OR vindt het positief dat Stek prestaties waardeert en een budget heeft voor beloningen. De OR benadrukt dat het tijd kost om dit beleid goed te laten werken. Over twee jaar volgt een evaluatie.

Advies over De Dageraad

De OR kreeg een adviesaanvraag over de samenwerking met adviesbureau De Dageraad. Dit bureau ondersteunt Stek bij de organisatieontwikkeling met de naam SamenStek. De OR stemde in, maar adviseerde een communicatieplan en een brede klankbordgroep. Ook vroeg de OR om rekening te houden met de werkdruk en vacatures niet te lang open te laten. De organisatieontwikkeling wordt een vast agendapunt in overleggen. Twee OR-leden nemen deel aan de begeleidingsgroep, zolang dit niet in strijd is met hun OR-taken.

6 Juridische structuur en Governance

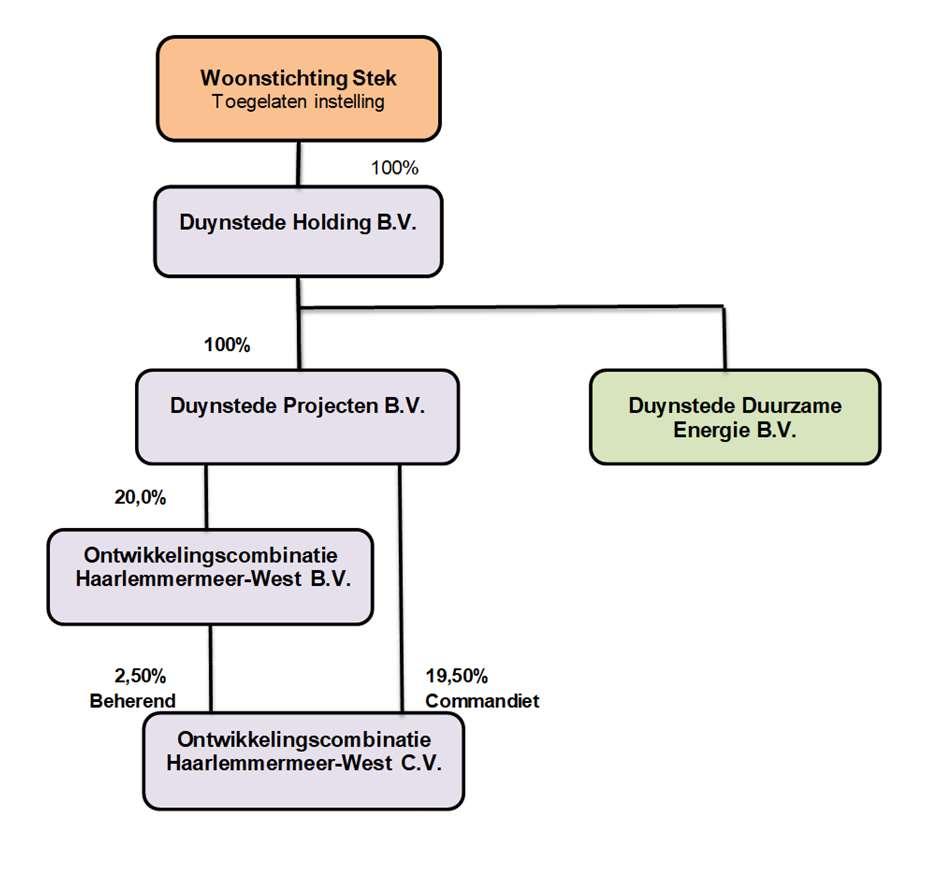

6.1 Juridische structuur, verbindingen en samenwerkingsverbanden Stek is een Stichting en is een toegelaten Instelling op grond van de Woningwet. Stek heeft een aantal verbindingen en samenwerkingsverbanden. Per verbinding zal een korte toelichting worden gegeven over de aard van de activiteiten. Voor een financiële toelichting op deze verbindingen wordt verwezen naar de jaarrekening.

Duynstede Holding B.V.

Deze verbinding is houdstermaatschappij van de verschillende verbindingen.

Duynstede Projecten B.V.

Deze verbinding is opgericht met als doel het (doen) realiseren van bouwwerken alsmede het participeren in samenwerkingsverbanden gericht op aanneming van bouwwerken en het (doen) verrichten van onderhoudswerkzaamheden. Deze werkzaamheden zijn ten behoeve van onder meer Stek, Duynstede Holding B.V. of andere dochtermaatschappijen daarvan en/of andere (rechts) personen en ondernemingen. Duynstede Projecten B.V. heeft een 20% belang in de Ontwikkelingscombinatie Haarlemmermeer-West B.V. Daarnaast is deze verbinding voor 19,5% commanditaire vennoot van Ontwikkelingscombinatie Haarlemmermeer-West C.V.

Ontwikkelingscombinatie Haarlemmermeer-West B.V.

Deze verbinding is beherend vennoot van de ontwikkeling van een grondpositie in de Haarlemmermeer welke zich bevindt in de Ontwikkelingscombinatie Haarlemmermeer-West C.V. Stek deelt deze deelneming met ASR Vastgoed Participatie Haarlemmermeer-West B.V. (40%) en Rotij Haarlemmermeer West B.V. (40%).

Ontwikkelingscombinatie Haarlemmermeer-West C.V.

Deze verbinding is opgericht ten behoeve van de ontwikkeling van een grondpositie op de Westflank van de Haarlemmermeer ter grootte van in totaal circa 18 Ha. Roosdom Tijhuis is de administrateur van de CV. De huidige verwachting is dat deze grondpositie na 2040 zal worden bebouwd. Ook heeft de Aw goedkeuring verleend om vermogen te verstrekken aan de deelneming Ontwikkelingscombinatie Haarlemmermeer-West C.V.

Duynstede Duurzame Energie B.V.

Deze verbinding is opgericht met als doel het ontwikkelen, installeren, beheren en exploiteren van systemen ten behoeve van duurzame energie. Deze verbinding is vergunninghouder van de duurzame WKO-installatie ten behoeve van het complex Sassembourg in Sassenheim.

6.2 Samenwerkingsverbanden

Holland Rijnland Wonen is een samenwerkingsverband van 14 woningcorporaties in de regio Holland Rijnland. Stek is een van de deelnemers in HRW. HRW is een vereniging die verantwoordelijk is voor de uitvoering van de woonruimteverdeling in de regio en belangenbehartiging. De regio Holland Rijnland bestaat uit 13 gemeenten: Alphen aan den Rijn, Hillegom, Kaag en Braassem, Katwijk, Leiden, Leiderdorp, Lisse, Nieuwkoop, Noordwijk, Oegstgeest, Teylingen, Voorschoten en Zoeterwoude.

6.3 Extern toezicht

Autoriteit Woningcorporaties (Aw) schat risicoprofiel Stek laag in De AW en WSW hebben het volkshuisvestelijk belang onderzocht bij Stek en hebben daarbij een risico inschatting gemaakt. Zij kwamen tot de positieve conclusie dat het risico zeer laag is op alle onderdelen van het gezamenlijk beoordelingskader AW/WSW. Interventies en toezicht afspraken zijn daardoor niet aan de orde. Realistische bouwambities van verbetering- en nieuwbouwprojecten zijn debet aan deze positieve conclusie.

Stek handelt rechtmatig

Daarnaast heeft Stek in 2024 de rechtmatigheidsbrief van de AW over het verslagjaar 2023 ontvangen. Hieruit komen geen bijzonderheden naar voren.

Autoriteit Woningcorporaties toetst op integriteit

Naar aanleiding een aantal signalen (van vermoedens) van fraude in de woningcorporatie sector heeft de AW een openbrief aan alle woningcorporaties gestuurd. De signalen die aandacht vragen zijn op het gebied van samenwerking met ontwikkelaars, bouwers, (onder) aannemers en installateurs. Deze brief bevat een handreiking integriteit die zij jaarlijks publiceert. Het geeft handvatten aan corporaties die te maken krijgen met fraude gevallen. De toezichthouder AW gaat in de toekomst meer aandacht besteden in gesprekken met corporaties aan dit onderwerp. Verzocht wordt deze brief te delen met de RvC.

Waarborgfonds Sociale Woningbouw (WSW) verklaart Stek borgbaar

Begin 2024 is de beoordelingsbrief van het WSW ontvangen waarin vermeld stond dat het verdiepend beheer per direct is opgeheven en naar aanleiding van de dPi 2023 heeft het WSW een nieuwe borgingsbrief afgegeven. Stek heeft naar haar oordeel een solide uitgangspositie. Het borgingsplafond ultimo jaar groeit van € 400 mln in 2024 naar € 504 mln in 2025.

In het 4e kwartaal van 2024 is de accountmanager van het WSW bij Stek op bezoek geweest in het kader van de jaarlijkse beoordeling. Stek heeft hierbij een nadere toelichting gegeven op de Meerjarenbegroting 2025 en verder. Daarnaast is ook het portefeuilleplan onderwerp van gesprek geweest.

6.4 Governance

Goed ondernemingsbestuur, transparante, juiste en volledige verantwoording naar belanghebbenden, dat is waar governance voor staat. De vereisten voor governance liggen vast in de (Woning)wet en de Governancecode woningcorporaties.

Raad van Commissarissen houdt toezicht op Stek

Stek kent een governancestructuur met een intern toezichthouder in de vorm van een Raad van Commissarissen. De Raad van Commissarissen houdt toezicht op het bestuur en de algemene gang van zaken bij Stek. Tevens vervult de Raad van Commissarissen de rol van werkgever van de bestuurder en staat de Raad het bestuur met raad terzijde. Het managementteam, bestaande uit een bestuurder en vier MT -leden, zorgt voor de dagelijkse aansturing van de werkorganisatie.

Stek onderschrijft de Governancecode woningcorporaties

Ook de noodzaak om transparant te besturen, toezicht te houden en om verantwoording af te leggen aan onze belanghouders wordt door Stek omarmd. Stek beschikt over de in de Governancecode genoemde reglementen en statuten die onderdeel vormen van de governance van Stek. Naar de zienswijze van Stek zijn er geen punten waar wij afwijken van de Governancecode woningcorporaties.

Voorkomen en beheersen van fraude- en corruptierisico’s

Stek neemt diverse maatregelen om fraude en corruptie te voorkomen en beheersen. Deze worden periodiek geëvalueerd via onze frauderisicoanalyse en interne audits. Zo organiseerde Stek in 2024 een ‘integriteitstheater’, waarbij een theatergroep integriteitsdilemma’s in scène zette. Na elke voorstelling werd er met de zaal gediscussieerd over hoe met deze dilemma’s om te gaan. Daarnaast hebben we een frauderesponsplan opgesteld, waarmee we snel en adequaat kunnen reageren op incidenten wanneer deze zich voordoen.

Bij indiensttreding ontvangen nieuwe medewerkers onze integriteitscode en klokkenluidersregeling, en vragen we een Verklaring Omtrent Gedrag (VOG) op. Medewerkers kunnen voor integriteitskwesties terecht bij een externe vertrouwenspersoon.

Door zowel harde als zachte beheersmaatregelen in te zetten, streven we ernaar om de risico's van fraude en corruptie zoveel mogelijk te beheersen.

6.5 Statutenwijziging

In het verslagjaar 2023 is opgenomen dat de statuten zijn gewijzigd. De feitelijke aanpassing heeft op 3 januari 2024 plaatsgevonden. De statuten zijn in lijn gebracht met de modelstatuten van Aedes.

6.6 Permanente Educatie bestuurders

Bestuurders van woningcorporaties moeten binnen een periode van drie jaar 108 PE-punten behalen, wat neerkomt op 36 PE-punten gemiddeld per jaar. Mevrouw Van den Berg heeft 57 PE-punten in 2024 behaald.

6.7 Jaarverslag corporatieraad

Dit verslag is door de Corporatieraad zelf opgesteld en hiermee legt de Corporatieraad verantwoording af over zijn werkzaamheden in het verslagjaar 2024. Sinds 2015 heeft Stek een Corporatieraad en de raad is sindsdien 31 keer bij elkaar gekomen.

De Corporatieraad is in het leven geroepen om de buitenwereld bij Stek naar binnen te brengen en de ongepolijste beelden vanuit de lokale gemeenschap op de bestuurstafel te leggen en te bespreken. De Corporatieraad stelt ook vragen over bestaande producten en diensten die Stek levert en signaleert (lokale) maatschappelijke problemen die nauw verbonden zijn met de werkzaamheden van Stek. De leden van de Corporatieraad adviseren het bestuur vanuit hun expertise, kennis en de dagelijkse praktijk. Het is aan Stek om deze adviezen al dan niet op te volgen.

De samenstelling en werkwijze van de Corporatieraad

Ook in 2024 bestond de Corporatieraad uit leden uit diverse maatschappelijke geledingen, zoals zorg en welzijn, maatschappelijk werk, wijksamenwerkingsverband, ISD en voedselbank. In 2024 is er een lid teruggetreden en zijn er geen leden toegetreden, waardoor de raad ultimo 2024 uit 10 leden bestond, met een toegevoegd secretaris.

De vergaderingen van de Corporatieraad zijn voorbereid door de voorzitter, de ambtelijk secretaris en de bestuurder. Agendapunten zijn aangedragen door leden van de raad en door de bestuurder. Bij alle vergaderingen waren medewerkers van Stek en/of de bestuurder aanwezig. In een enkel geval gaven ook medewerkers van Stek een toelichting op bepaalde onderwerpen.

Besproken onderwerpen in 2024

De raad bespreekt met name onderwerpen die voortkomen uit het thema ‘bijzondere doelgroepen’. Veelomvattende onderwerpen die veel andere maatschappelijke vraagstukken raken en zeker ook de dagelijkse werkzaamheden van Stek. In 2024 is de raad drie keer bijeen gekomen. Hieronder worden in vogelvlucht de belangrijkste besproken onderwerpen in 2024 geduid met daarbij bijzondere aandacht voor de rol en toekomst van de Corporatieraad.

In februari 2024 is gesproken over bijzondere schrijnende situaties binnen de woonruimteverdeling: er zijn mensen die tussen de wal en het schip vallen. Stek maakt gebruik van de vrije toewijzingsruimte en Stek wil voor iedereen een thuis bieden, maar helaas kan dat niet altijd worden waargemaakt. Tevens is gesproken over de huurdersorganisaties van Stek. De conclusie was dat het goed is als er een open communicatie is tussen de huurdersvereniging en de bewonerscommissies. Bewonerscommissies houden zich bezig met complex gerelateerde problematiek, die moeten serieus worden genomen.

In september is gesproken over hoe Stek kan bijdragen aan positieve gezondheid (gedachtengoed van Machteld Huber). Dit is toegelicht door Marijke van Zevenbergen, beleidsadviseur van Stek. Een corporatie gaat met een andere bril kijken naar de situatie waarin huurders zitten. Het gedachtengoed zal in 2025 met samenwerkingspartners worden besproken. Het is belangrijk dat het ook in de haarvaten van de organisatie komt (wordt binnen de organisatie uitgebreid besproken). Voorgesteld wordt om een pilot/start te maken bij een nieuwbouwproject.

De rol en toekomst van de Corporatieraad

In september is ook gesproken over de rol en toekomst van de Corporatieraad aan de hand van een notitie van de bestuurder en de voorzitter en secretaris van de Corporatieraad. De context waarin de woningcorporaties anno 2024 werken is sterk veranderd ten opzichte van de tijden dat de Corporatieraad is opgericht (2015). Enkele knellende beperkingen uit de Woningwet zijn opgeheven, de Verhuurderheffing is afgeschaft en de woningcorporaties zijn weer een belangrijke en erkende partner voor overheden en maatschappelijke organisaties in alle opgaven in de volkshuisvesting. Dit roept de vraag op of de Corporatieraad in zijn huidige vorm en met de huidige werkwijze nog past. Er is gereflecteerd op de afgelopen jaren en de vraag is op tafel gelegd wat de meerwaarde van de Corporatieraad nu is. Waar eerder de maatschappelijke verbinding en legitimatie een kerndoel was, zien we in de huidige tijd een ander doel: kennis opdoen uit verwante sectoren, om van daaruit breder bij te dragen aan maatschappelijke vraagstukken. Dit zou kunnen door een netwerk tot stand te brengen van (maatschappelijke) partijen die met elkaar werken aan wat maatschappelijk voor de regio en haar inwoners van belang is. Gesproken is over een voorstel van de bestuurder om te komen tot een “Raad voor de maatschappelijke agenda (RMA)”. De Corporatieraad wordt hierbij betrokken door de bestuurder, maar is niet de eindverantwoordelijke in dit proces. Het komend jaar zullen er oriënterende gesprekken worden gevoerd met partijen die goed bekend zijn met de regio en partijen die een rol spelen in het leven van (een deel van de) huurders. Naast de huidige leden van de Corporatieraad valt te denken aan scholen, ondernemers, huisartsen, de voedselbank, bibliotheken, kerken, moskeeën, sportverenigingen, Vluchtelingenwerk, etc.

Hierover zal door de Corporatieraad in 2025 verder worden gesproken.