Bestuurs- en volkshuisvestelijk verslag 2022

5

1 Jaarverslag in een oogopslag: kerncijfers

6

7

2 De directeur-bestuurder aan het woord

Als er over enige tijd voor Stek teruggekeken wordt naar 2022 kan dit wel eens als het jaar van Achterlaten worden betiteld. Zo voelt het al een beetje, nu in het voorjaar van 2023 schrijvend aan het voorwoord van het jaarverslag.

Laten we hopen dat het zo is en dat corona ons leven niet meer zo sterk verstoort. Weggaan zal het niet meer, maar door het te beheersen zal het niet meer ontwrichten.

De twee oude kantoren laten we achter in 2022. De collega’s van het kantoor Noordwijk hebben letterlijk hun werkplek daar verlaten en zijn in 2023 gestart op hun nieuwe werkplek in Hillegom. Voor de collega’s in kantoor Lisse was bij het einde van het jaar duidelijk zichtbaar dat een verhuizing aanstaande was. Doordat een deel van het kantoor al verkocht was, werd er gewerkt in een ingekrompen kantoor tussen de dozen. Half januari was de verhuizing voor hen ook een feit.

De lage woningbouwproductie en het steeds maar groeiende gat tussen vraag en aanbod op de sociale huurwoningenmarkt laten we hopelijk ook achter. Vanuit het ministerie wordt er hard getrokken aan de realisatie van 900.000 woningen tot en met 2030. Provincies krijgen daarin een taakstelling en deze willen met gemeenten en ook woningcorporaties, Regionale Realisatieagenda’s afsluiten. Deze agenda’s moeten de basis zijn voor de komende jaren waarin de bouwproductie stevig omhooggaat. Er zijn veel hobbels maar Stek onderschrijft de ambitie en zal daar ook zeker goede bijdrage aan leveren.

Daarmee laten we ook achter dat het regionale overleg tussen woningcorporaties, verenigd in Holland Rijnland Wonen (HRW), een hoge mate van vrijblijvendheid had. HRW wil zich laten zien en er is besloten om het werkapparaat uit te breiden, de inzet van de corporaties te vergroten en aanwezig te zijn op regionaal niveau als onderhandelingspartner. Vanaf 2023 is het meer samen en minder alleen.

Wat niet achtergelaten kan worden is het verscherpt toezicht van de Autoriteit woningcorporaties, zoals dat is ingesteld in augustus 2022. Wel laten we het zware gevoel achter dat is ontstaan door de moeizaam verlopen en helaas mislukte werving van een nieuwe bestuurder en het daaropvolgende terugtreden van de voltallige Raad van Commissarissen. Door externen zijn twee diepgaande evaluaties uitgevoerd en met de betrokkenen besproken. Hiermee is het emotionele deel afgesloten en laten we het in 2022. Vooruitkijken kan weer zonder last.

Er is zeker niet stilgezeten in het afgelopen jaar. Drie jaar na de fusie met collega-corporatie Vooruitgang en twee jaar na de fusie met de Noordwijkse Woningstichting was er zeker nog veel werk te verzetten, naast de reguliere werkzaamheden. Een fusie is niet zomaar gedaan. Synchroniseren van beleid, vertalen naar processen en werkafspraken, synchroniseren en vernieuwen van samenwerkingen met derden, invoeren co-making, verbeteren van datakwaliteit, volgende fasen van implementatie ERP-systeem, naijlen van personele mutaties zijn zomaar voorbeelden uit een lange reeks van verdere beheersing en sturing van de organisatie. Het harde werken en de grote inzet heeft mooie resultaten laten zien.

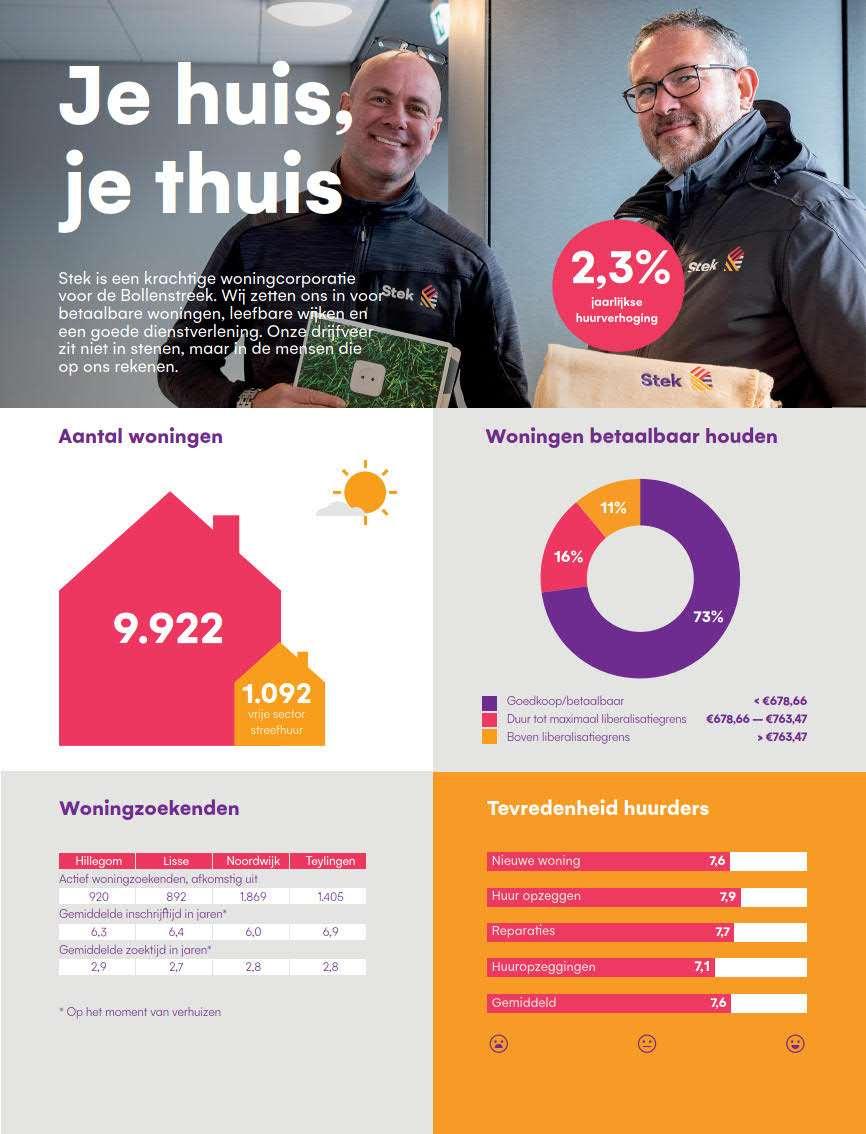

De woningzoekende met een laag inkomen heeft makkelijker een woning bij Stek kunnen vinden. De huurcategorieën betaalbaar 1 (huur tot € 633 p.m.) en betaalbaar 2 (huur tot € 678 p.m.) maken respectievelijk 68% en 85% van de verhuringen in 2022. Dat is 8% en 5% boven de norm en de gemaakte prestatieafspraken .

8

Energiekosten en mogelijke armoede zijn grote zorgpunten geweest. Doordat Stek lopende contracten met energieleveranciers had, zijn de kosten bij de huurders met een woning waarbij energie door Stek voor het collectief is ingekocht beperkt gebleven. Om het energiebewustzijn te versterken heeft Stek meegedaan met een pilotproject met individuele energie-displays, waarbij de huurder direct het effect op het gebruik van energie bij het inschakelen van apparaten kan zien. Een succes was het aanbieden van een bezoek van de energiecoach. Opzichters en vaklieden hebben de cursus daarvoor gedaan en op afspraak kwamen zij bij de huurder thuis. Ze hadden dan een doos bij zich met besparingsmiddelen en huurders kregen advies over stook- en ventilatiegedrag.

De huurachterstanden zijn niet uit de pas gelopen. Door het hele jaar heen is dat rond de 1% gebleven. Wel hebben onze collega’s van huurincasso veel contacten met huurders gehad. Opvallend was dat er ook huurders proactief contact opnamen, om eventuele problemen met betalen te voorkomen.

Door in 2022 658 woningen te voorzien van zonnepanelen, is het totale aantal woningen met zonnepanelen bij Stek bijna 4.000. Ook zijn 364 woningen geheel gerenoveerd en verduurzaamd opgeleverd. Met aan aantal kleinere maatregelen wordt hiermee 1,5 miljoen kilo CO2 bespaard.

De snel stijgende bouwprijzen, de moeizame arbeidsmarkt en verstoorde aanlevering van materialen hebben tot gevolg gehad dat de planningen bij verschillende nieuwbouwprojecten niet zijn gehaald. Er zijn slechts 13 woningen opgeleverd. Voor begin 2023 staan vier opleveringen van nieuwbouwprojecten, in Hillegom, Noordwijk, Sassenheim en Voorhout op stapel, met in totaal 233 sociale huurwoningen om aan de nieuwe huurders te worden overgedragen.

Het gehouden medewerkerstevredenheidsonderzoek laat zien dat er op het organisatorische vlak aandachtspunten zijn. De verbinding tussen afdelingen vraagt aandacht. Zo ook het goed “onboarden” van nieuwe (extern en intern) medewerkers. Het totale beeld met een score van 7,3 laat zien dat Stek 0,4 onder de benchmark zit. Gezien de turbulentie na twee fusies op zich niet een heel slecht resultaat.

Om de waarde die in alle collega’s zit zo goed mogelijk tot hun recht te laten komen, is er door iedereen een TMA-scan (Talent en Motivatie Analyse) gemaakt. Hiermee is er meer zicht en begrip ontstaan op de relatie mens en werk, zowel op functie-, team-, afdelings- als organisatorisch niveau. Verdere implementatie zal zeker een positieve bijdrage leveren aan het welzijn op de werkplek en daarmee aan de resultaten voor de huurders en Stek.

De gehouden visitatie met een eindcijfer van 7,7 is zeker een felicitatie en groot dankwoord aan de collega’s waard. Temeer omdat dit cijfer hoger is dan de beoordelingen van de drie corporaties afzonderlijk. Het maatschappelijke veld waarin Stek actief is heeft hiermee haar tevredenheid getoond. Ook de klantwaardering, onafhankelijk gemeten door KWH, laat een mooi resultaat van 7,6 zien. Ondanks corona, fusieperikelen en een rommelige werkomgeving, laat Stek hiermee zien waar ze voor staat: meerwaarde leveren voor de huurders en de maatschappij.

Het verscherpt toezicht heeft gelukkig geen effect op het dagelijkse functioneren van Stek. Na het instellen ervan heeft Stek kunnen doen wat moet als corporatie. De omgeving heeft er geen invloed van gevoeld.

Ik wil heel veel waardering en dank uitspreken aan de huurdersorganisaties en mijn collega’s, omdat zij in een moeilijke periode zo standvastig zijn geweest. Zij hebben laten zien dat Stek meer is dan een organogram: het is een organisatie van mooie mensen die zich met hart en ziel inzetten voor de huurders van Stek en willen in hun waarde gelaten worden.

9

2022 was best een moeilijk jaar voor Stek. Maar laten we voortgaan op ingeslagen weg en verder bouwen aan een Stek dat betekenisvol is voor de huurder, de woningzoekende en de maatschappij. Er zijn nog velen die afhankelijk zijn en wachten op de prestaties die Stek moet leveren. Laat dat de titel zijn van het voorwoord van het komende jaarverslag 2023. Het jaar van Voortgaan.

Het terugkijken op mijn werkzame periode bij Stek begint zo langzamerhand. Daar hoort dit voorwoord ook bij. Het volgende voorwoord wordt door de nieuwe bestuurder van Stek geschreven. Zij begint op 1 september 2023.

Ik wil hier mijn oprechte en intense dank uitspreken naar alle collega’s van Stek omdat ik met hen heb mogen samenwerken. Dank voor het vertrouwen dat mij gegeven is en dat ik onderdeel mocht zijn van wat Stek was en nu is. Het warme gevoel dat we met elkaar betekenisvol zijn geweest neem ik zeker mee.

Tot slot, maar zeker niet bedoeld als restpost, wil ik de huidige RvC-leden heel hartelijk danken voor hun bereidwilligheid, enthousiasme en inzet om het verscherpte toezicht zo snel mogelijk achter ons te laten en samen met ons te werken aan Stek als goed functionerende woningcorporatie. Voor hun steun daarbij heb ik veel waardering.

Hillegom, juni 2023

Hans Al Bestuurder

10

3Wonenindetoekomst

Ontwikkelingen

Woningbehoefte

Hetisdringenopdewoningmarkt.Ookinonzewerkregio(degemeentenHillegom,Lisse,Noordwijken Teylingen)ishettekortaan(socialehuur)woningengroot.Hetaantalingeschrevenwoningzoekenden,het aantalreactiesperaangebodenwoningendegemiddeldeinschrijfduurgroeien.

Metdefusiesin2019en2020isonswerkgebiedvergroot,waardoorermeerkansenzijntotvergroting vandewoningvoorraad.Diekansenbenuttenwe,vooralsnogvooralindeplanvorming.Woningen bouwenduurtnoueenmaallangerdan3jaar.Inhetin2021vastgesteldeondernemingsplaneninhet strategischvoorraadbeleid(SVB)isonzeambitieopgenomendewoningvoorraadmet2.000sociale huurwoningenuittebreiden(netto).Omdaterookca.650woningenverdwijnendoorsloop,verkoopof liberalisatiewillenweertot2030intotaal2.650bouwen.Daarvanzijnernuca.1.950belegdinhardeen zachteplannen.Dekritischesuccesfactordaarbijisdebeschikbaarheidvanvoldoendebouwlocaties.

Maatschappelijkeontwikkelingen

Erligtookeenkwalitatieveopgave.Sociaal-maatschappelijkeontwikkelingen,zoalsvergrijzing,toename vanhetaantalthuiswonendezorgvragers,gezinsverdunning,extramuraliseringeninstroomvan statushoudersleidenertoedaterindenabijetoekomstanderewoningenwordengevraagddannu.De behoefteaananderewoonvormen-meerzorggerelateerdenkleiner-groeithierdoordekomendejaren snel.Tijdelijkewoonvormengaandaarbijeenrolspelen.O.a.doormiddelvanzogenaamdebouwtafels zijnwesteedsingesprekmetdegemeenteninonswerkgebiedomdekwantitatieveenkwalitatieve opgaveinkaarttebrengenenomonze(nieuwbouw)plannendaaroptebaseren.

NationaleenRegionaleWoon-enBouwagenda

Hetnieuwekabinetheeftinhetvoorjaarvan2022denationalewoon-enbouwagendaopgesteld.Daarin heeftdeministervanVolkshuisvestingenRuimtelijkeOrdening(VRO)deprioriteitenvanuitde rijksoverheidvoordekomendejarenuiteengezet.Metalskern:eenstevigerregievanderijksoverheidop debelangrijkstethema’s(versnellenwoningproductie,betaalbaarheid,focusopkwetsbaredoelgroepen, leefbaarheidenveiligheid,verduurzamingenWonenenzorg).

Metdeactualisatievanonzeregionalewoonagenda(RWA)gevenwealsregiogezamenlijkaanhoewijde opgavenzienengaaninvullen.Deagendaisin2022gemaaktenbegin2023doorallepartijen ondertekend.

ActualisatieHuisvestingsverordeningHollandRijnland

InopdrachtvanHollandRijnlandheeftbureauCompanenin2021dewoningmarktende woonruimteverdelingvanHollandRijnlandgeanalyseerd.Dezeanalyseisinmaart2022terinformatie aangebodenaanhetAlgemeenBestuurvanHollandRijnland.Nadegemeenteraadsverkiezingenzijndeze analysesuitgewerkttoteenregionalewoonagendaeneennieuwehuisvestingsverordening.Deplanning isomdenieuwehuisvestingsverordeninginhetderdekwartaalvan2023intelatengaan.

11

Belangrijkeelementenindenieuweverordeningzijn:

-Inschrijfduurblijfthetuitgangsprincipevandenieuwehuisvestingverordening.Nieuwwordtdat deinschrijfduurvaneendoorstromerbijeenverhuizingnaareenanderewoonruimtewordt vermeerderdmetdewoonduurindeachtertelatenwoning,toteenmaximumvanvijfjaar.

-Debestaanderegelingenvoorurgentieendecontingentenregelingblijvengecontinueerdmetde nieuwehuisvestingsverordening.

-De3%regeling(demogelijkheidomeenkleindeelvandeverhuringenbuitenhet woonruimteverdeelsysteemomtelatenplaatsvinden)wordtuitgebreidnaareen5%regeling.De aanvullende2%isbedoeldomintezettenvoordoorstromers.

-Lokaalmaatwerkbestaandebouwblijftgehandhaafdop25%.Lokaalmaatwerkisbedoeldom lokaleproblemenoptelossenalsderegionaletoewijzingsregelsonvoldoenderuimtebieden,ofte generiekzijn.

-Hetwordtmogelijkomookpassendheidseisentestellenopbasisvandegroottevanhet huishouden.

DemissieendoelenvanStek

Onzemissie

Goedkunnenwoneniseenbelangrijkevoorwaardevooreenduurzamesamenleving,waarinallemensen eengoedeplekhebben.Doorfinanciëleofsocialeomstandighedenkannietiedereenhiervoorzelfop‘de markt’terecht.Voordiemensenzijnwijerineersteinstantie,omzogoedmogelijktezorgenvoor beschikbareenbetaalbarewoningen.EnStekheeftdeambitieomdewoningvoorraadvoor2050CO2neutraaltemaken.

Erismeerdanonzewoningenengebouwen.Hetgaatookomonzedienstverleningenomactiviteitenop hetgebiedvansociaalbeheerenleefbaarheidénonzepersoonlijkemaatschappelijkebetrokkenheidbij demensendieindeBollenstreek(willen)wonen.Onzemissieisdanook:

IEDEREENINDEBOLLENSTREEKMOETGOEDKUNNENWONEN WIJZIJNERVOORALVOORDEMENSENDIEDATMOEILIJKZELFKUNNENREALISEREN

Inonsondernemingsplan2022t/m2025hebbenweambitiesendoelenvastgesteldopmeerdere gebieden.DezezijngekozenopbasisvandeWoningwet2015,prioriteitenvanhetRijk,woonvisiesvande gemeenteninonswerkgebied,eigenbevindingen,gemaakteanalysesenopgehaaldemeningenvooren nadefusiesin2019en2020.

Beschikbaarheid

Denubekende(hardeenzachte)nieuwbouwplannenvanStekvoordeperiode2021-2030tellenopnaar debouwvanintotaalca.1.950socialehuurwoningen.Metnamedeeerstkomendevijfjaarisons nieuwbouwprogrammafors.Indejarendaarnaishetplanaanbodvooralsnogbeperkterennogniet toereikendomaandeuitbreidingsopgavevan2.650tot2030tevoldoen.Laatstaanomhethuidigetekort aansocialehuurwoningenteverkleinen.

Dekritischesuccesfactordaarbijisdebeschikbaarheidvanvoldoendebouwlocaties.Hierligteen belangrijkegezamenlijkeopgavevoordegemeenteninonswerkgebiedenStek.

12

Daarnaast worden er ook sociale huurwoningen verkocht en geliberaliseerd. Ons beleid voorzag in een verkoopprogramma van ongeveer 40 woningen per jaar, dus 600 tot 2035. We hebben deze verkoopplannen teruggedraaid tot een te verkopen hoeveelheid van 450 tot 2035. De komende 15 jaar zouden we een kleine 300 sociale huurwoningen gaan doorverhuren als vrije sector woning. Dat voornemen hebben wij ingeperkt tot een liberalisatievolume van 150 woningen tot 2035.

Kwalitatief: meer compacte, zorggeschikte appartementen Vergrijzing, gezinsverdunning, extramuralisering, instroom statushouders, etc., leiden ertoe dat er in de toekomst andere woningen worden gevraagd dan nu. Daar komt bij dat de maatschappij (werk, relaties) en daarmee ook de woningvraag steeds dynamischer wordt. Wij gaan ons meer richten op het bieden van huisvesting aan alleenstaanden, senioren, starters, instromers en kwetsbaren. Dit heeft gevolgen voor zowel de nieuwbouwprogrammering als voor de bestaande woningvoorraad. In de nieuwbouw zal het accent liggen op het toevoegen van compacte (3-kamer), zorggeschikte (levensloopbestendige) appartementen.

Flexibele schil

Vanwege onzekerheid over de vraagontwikkeling op langere termijn na 2035 zijn we ook aan het investeren in een flexibele schil binnen de sociale huurvoorraad. Dit in de vorm van tijdelijke woningen die met name interessant zijn voor jongeren, starters en spoedzoekers. We zijn hierover met meerdere gemeenten in ons werkgebied in gesprek.

Betaalbaarheid

Gematigde woonlasten en een gelijkwaardige slaagkans voor onze doelgroepen naar inkomen en huishoudengrootte zijn onze doelstellingen.

Gelijkwaardige slaagkansen realiseren wij door:

- minstens 80% van de vrijkomende sociale huurwoningen te verhuren < hoogste aftoppingsgrens;

- minstens 60% van de vrijkomende sociale huurwoningen te verhuren < laagste aftoppingsgrens;

- bij maximaal 10% van de verhuringen (gelabelde jongeren-woningen) een tijdelijke huurkorting aan te bieden wanneer dat noodzakelijk is vanwege de leeftijd en het inkomen van de kandidaathuurder.

We blijven ons inzetten om ook de komende jaren ruimschoots aan bovenstaande percentages te voldoen. Als slaagkansen zich in de praktijk ongelijkwaardig ontwikkelen dan corrigeren we dit gedurende het jaar via extra huurprijslabeling.

Duurzaamheid en kwaliteit

Onze doelstelling is een duurzame, goed onderhouden, veilige en gezonde woningvoorraad.

Onze eerdere situationele aanpak heeft plaats gemaakt voor een systematische aanpak richting CO2neutraal in 2050. Daartoe hebben wij de Stek Routekaart CO2-neutraal vastgesteld, waarin per complex mogelijke maatregelen en bijbehorende kosten in beeld zijn gebracht. In het strategisch voorraadbeleid worden beleidskeuzes over verduurzaming afgestemd op en afgewogen tegen beleidskeuzes op het gebied van beschikbaarheid en betaalbaarheid. Dit gebeurt zowel op voorraadniveau (portefeuilleplan) als op complexniveau (assetmanagement).

13

In onderhoudsprojecten gaat het vrijwel altijd om een combinatie van renovatie/groot onderhoud en energetische maatregelen. Voorgenomen projecten op het gebied van groot onderhoud, voorraadbeheer en verduurzaming voor de komende jaren zijn concreet in beeld.

Leefbaarheid en sociaal beheer

Voor dit onderdeel van ons werk is onze doelstelling het faciliteren van wonen in sociale huurwoningen en buurten waar mensen naar elkaar omkijken, waar voor iedereen een plek is en waar het goed (samen)leven is.

De instroom van huurders met een - bewuste of onbewuste - hulp- en/of zorgvraag neemt toe. Het gaat vaak om kwetsbare huurders. Een deel van deze groep heeft lichamelijke en/of psychische gezondheidsproblemen en geen inkomen uit betaalde arbeid. Deze huurders hebben vaak een verminderde zelf- en samenredzaamheid.

De leefbaarheid in een aantal van onze buurten neemt af, en dus ook het ‘thuisgevoel’. Als gevolg daarvan neemt de hoeveelheid werk van vooral wijkbeheerders, vakmannen, incassospecialisten, woonconsulenten en KCC-medewerkers toe. Veel van de activiteiten zijn gericht op het terugdringen van overlast, vervuiling en eenzaamheid. Aan ‘de achterkant’ dus. Dat zal altijd nodig blijven. Dat doen we samen met zorg- en welzijnsorganisaties. Beleid (waar zijn we wel van en waar zijn we niet van), werkprocessen en -instructies zijn vastgelegd. In de praktijk worden deze steeds geactualiseerd en verbeterd. Dat zetten we voort.

Voorkomen is beter dan genezen. Dus een focus op ‘de voorkant’ is ook nodig. Vooral voor onze kwetsbare huurders, maar ook voor onszelf. Juist omdat we ons bewust zijn van het belang, de emotionele waarde, van een goed en betaalbaar huis én een fijne woonomgeving voor het leven van mensen. Prettig wonen in een buurt waarin de mensen naar elkaar om kijken, in een omgeving waarin je gekend en opgenomen bent. Een buurt waarin ze voldoende mogelijkheden hebben om deel uit te maken van sociale activiteiten in de buurt. Mensen krijgen meer perspectief als ze in een omgeving wonen met een goede sociale, fysieke en zorg infrastructuur. In zo’n buurt weten bewoners wie/waar woont, vragen ze hulp en bieden ze hulp aan. Zijn de lokale ondernemers, verenigingen en stichtingen levendige onderdelen van de wijk en doen mensen met en voor elkaar waar ze goed in zijn en wat ze fijn vinden. De zorgzame buurt beoogt een samenhangende én buurtgerichte aanpak van wonen, welzijn en zorg. Dit zodat mensen, ongeacht leeftijd of zorgbehoefte, comfortabel in hun huis of vertrouwde omgeving kunnen blijven wonen. Het is een buurt waar jong en oud samenleven, waar inwoners elkaar kennen en helpen, waar zorgbehoevende personen en mantelzorgers ondersteuning krijgen en waar diensten en voorzieningen toegankelijk en beschikbaar zijn.

Dat levert veerkracht en zelf oplossend vermogen op. Veerkracht waarin de bewoners begrip hebben voor elkaar en de ander helpen als er iets aan de hand is. Helpen, in plaats van overlast melden aan Stek bijvoorbeeld.

Zo’n buurt ontstaat meestal niet vanzelf. Daarom hebben ruim 20 partijen in de sub regio Hillegom, Lisse en Teylingen een ambitieovereenkomst wonen welzijn en zorg ondertekend. Wij gaan samen met andere organisaties zorgzame en vitale buurten stimuleren, waarin inwoners betrokken, vitaal en betekenisvol kunnen samenleven.

14

Bijzondereenkwetsbaredoelgroepen

DegemeentenindeDuin-enBollenstreekbereidenzichvooropeenoverhevelingvandeorganisatieen financieringvandemaatschappelijkezorgvanuitdecentrumgemeenteLeiden.Degemeentenmoeten voldoendehuisvestingvoorkwetsbaredoelgroepenrealiseren,onderanderevoorcrisisopvangenhet terugdringenvandewachtlijstBeschermdWonen.Wijverwachtendatdegemeentenbinnenons werkgebiedzelfvoorvoldoendehuisvestingenopvangzorgen.

Wijzijnbereiddegemeentendaarbijteondersteunenen/ofteinvestereninspecifieke maatwerkoplossingen.Netzoalswedatalhebbengedaanbijbijvoorbeeldhetproject“SkaeveHuse”in Hillegom,“Beschermdwonenlight”inLisse,hetThuishuisinNoordwijkenwoningenbestemdvoor crisisopvangviaDeBinnenvest.Hiermeekomenwesamenmetgemeententegemoetaandegrotevraag alsgevolgvandemaatschappelijkedecentralisatievandeopvang.

Weblijvengeschiktewoningenbiedenaanmensendielangerthuisblijvenwonenendiewel(lichte)zorg nodighebben.Ookblijvenwijbevorderendatonzehuurderscontactmetelkaarkunnenmaken, bijvoorbeelddoorontmoetingsruimtestecreëreninnieuweenbestaandeseniorencomplexen.

Dienstverlening

Wijleverenwatisafgesprokenenwatdehuurdersenwoningzoekendenverwachtentekrijgen. Datdoenwijalsvolgt:dichtbijblijven,afspraak=afspraak,echtgoedhelpenenfirsttimefixed:gebreken aanwoningenofklantvragenwordenin80%vandesituatiesinéénkeeropgelost.

Envanaf2022makenwijbijvoorbeeldblogsenvlogsoverdeuitvoeringvanhetondernemingsplan.Ook biedenwevanaf2022intensieverenazorgbijalleklantcontacten.Proactiefbenaderenwehuurdersen woningzoekendendiecontactmetonshebbengehad.Zospelenwesnelinopmogelijkeengewenste verbeteringen.

Onzehuurderstevredenheidsscorewaseind2022een7,6endatgaanwedekomendejarenverder verbeterennaareen7,8.DaarmeewillenwijhettotnutoejaarlijksverkregenKWH-labelruimschoots blijvenverdienen.

In2022hebbenweeenuitgebreidwoonbelevingsonderzoekuitgevoerdonderalonzehuurders.De resultatenlatenziendathuurdersoverhetalgemeentevredenzijnoverhunhuisenhunbuurt.Een schoneenveiligebuurtblijkteenvandebelangrijkstepuntenvoorhuurderstezijn.Deverbeterpunten zijnweaanhetorganiseren.

Lokaleverankeringensamenwerking

WijspeleneenbelangrijkerolindeBollenstreekinhetrealiserenvangoede,duurzameenbetaalbare huurwoningenenfijnewoonomgevingen.Wezijnonserterdegevanbewustdatwedatnietalleendoen. Ookandere(maatschappelijke)partnershebbenhierinhunverantwoordelijkheden,somszelfs verdergaanddandievanons.Ophunbeurtkunnenzijdieweernietzonderonsuitvoeren.Samenwerking tussendegemeenteninonswerkgebied,detweehuurdersorganisatiesHuurdersBelangenVereniging Bollenstreek(HBVB)endeStichtingHuurdersbelangenNoordwijk(SHN),dezorg-enwelzijnsorganisaties, politieenStekisessentieel.Datwasalzo,maarallebelanghebbendenzienindatdeontwikkelingen vragenommeerenanders.Vooralopoperationeelniveaumoetdesamenwerkingniet-vrijblijvenden adequaterwordenendaartoegefaciliteerdwordenopbestuurlijkniveau.Inonzeregiowordtdaar gestaagaangewerkt.

15

Belanghouders

Primaire belanghouders

Een deel van de belanghouders is voor elke corporatie hetzelfde. Het zijn de primaire belanghouders: de gemeenten in het werkgebied en de huurdersbelangenorganisaties. Voor Stek zijn dat:

- gemeente Hillegom;

- gemeente Lisse;

- gemeente Noordwijk;

- gemeente Teylingen;

- Huurders Belangen Vereniging Bollenstreek (HBVB);

- Stichting Huurdersbelangen Noordwijk (SHN).

Gemeenten Hillegom, Lisse, Noordwijk en Teylingen

Stek voert op alle niveaus regelmatig en gestructureerd overleg met de wethouders en de ambtenaren van de vier gemeenten waarin wij actief zijn. De onderwerpen zijn divers. Bijvoorbeeld de gemeentelijke woonvisie, de beschikbaarheid van grondposities voor sociale huurwoningen, de programmering van projecten en het verlenen van sloopvergunningen. Ook maatschappelijke ontwikkelingen als toenemende kwetsbaarheid van wijken, armoede, woonoverlast en vergrijzing zijn regelmatig onderwerp van gesprek.

Huurdersorganisaties

Stek heeft twee huurdersorganisaties, HBVB en SHN. In de samenwerking tussen de huurdersorganisaties en Stek zijn de doelen het optimaliseren van de kwaliteit van wonen, het bevorderen van een goede relatie tussen de huurders en Stek, het laten aansluiten van het beleid van Stek op de behoefte van (toekomstige) huurders en het bevorderen van een goede verhouding tussen de hoogte van de huur en de kwaliteit van de woning.

Stek ondersteunt de huurdersorganisaties financieel met een vastgestelde bijdrage.

Beide huurdersorganisaties hadden in 2022 bijeenkomsten met de leden van de Raad van Commissarissen.

In 2022 is meerdere keren apart overleg gevoerd met SHN en HBVB. Sinds de fusie staat dit aparte overleg in het teken van lokale aangelegenheden. In 2022 is met SHN en HBVB apart overleg gevoerd over onder andere de voortgang van lopende bouwprojecten, het meerjarenaanbod van nieuwe bouwlocaties, de lokale prestatieafspraken en de lokale samenwerking met organisaties op het gebied van zorg en welzijn. Ook zijn zaken besproken die spelen in bepaalde complexen (leefbaarheid, beheer en toezicht).

De huurdersorganisaties participeerden bij het opstellen van de prestatieafspraken: SHN met gemeente Noordwijk en Stek en Woningstichting St. Antonius van Padua en HBVB met gemeenten Hillegom, Lisse, Teylingen en Stek. In paragraaf 3.4 gaan we hier verder op in.

Secundaire belanghouders, zoals de Corporatieraad van Stek

Met secundaire belanghouders heeft Stek een incidentele of een structurele verbinding. De contacten zijn soms formeel en soms informeel. Op projectmatige basis, of op thema’s, wordt met hen samengewerkt. Stek informeert hen over werkzaamheden en nodigt hen bijvoorbeeld incidenteel uit om mee te denken over plannen. Er vindt overleg plaats als een van beide partijen daar behoefte aan heeft.

16

Onzesecundairebelanghouderszijn:

-deCorporatieraadvanStek*;

-HollandRijnlandWonen;

-welzijnsorganisaties(bijvoorbeeldStichtingenWelzijnNoordwijkenWelzijnTeylingen, WelzijnskompasHillegomenLisse,Kwadraad,GGZ,GGD,Jeugd-enjongerenwerk);

-zorgorganisaties(bijvoorbeeldActiVite,Marente,HOZO);

-bewonerscommissies;

-gemeenteraadsleden/politiekepartijen;

-collega-corporatiesindegemeentenwaarStekactiefis(WoningstichtingSt.Antoniusvan Padua)ofingemeentenwaarverhuisstromenmeezijn(bijvoorbeeldMeerlanden);

-belangenorganisaties(bijvoorbeeldsenioren,gehandicapten,milieu-activistische organisaties,scholen);

-politie;

-marktpartijen.

*DeCorporatieraad.Delegitimatiebijbepaaldebelanghoudergroepenisookin2022weerverder versterktdooronsoorteluisterenteleggenbijonzeCorporatieraad.DezeRaadbestaatuitmensendie vanuithuneigendagelijksepraktijkdewerkelijkheidbijStekbinnenbrengen.IndeRaadzittenmensendie nietdagelijksindesocialehuursectorwerken.DeCorporatieraaddoetinparagraaf5.23verslagoverhet jaar2022.

Overigerelaties

NaastbelanghouderskentSteknogeengrootaantalanderepartijen/organisatiesmetwierelatiesworden onderhouden.Ditzijnbijvoorbeeld:

-pers;

-partijendieinopdrachtvanStekwerken(aannemers,ontwikkelaars,leveranciers, accountant,enzovoort);

-organisatiesdieeen(deels)toezichthoudenderolvervullen(WaarborgfondsSociale Woningbouw,Autoriteitwoningcorporaties,enzovoort).

Prestatieafspraken

In2022zijnprestatieafsprakengemaaktvoorhetjaar2023,meteendoorkijknaareenperiodevanvijf jaar.Stekdeeddatmetviergemeenten(Hillegom,Lisse,TeylingenenNoordwijk)entwee huurdersorganisaties(HBVBenSHN).VoordeprestatieafsprakenmetNoordwijkgeldtdat WoningstichtingSt.AntoniusvanPaduaookisaangesloten.

DeafsprakenmetdegemeentenenhuurdersorganisatiesindeBollenstreekzijnvastgelegdineen overkoepelenddeel,datvoorallevierdegemeentengelijkis,entweelokaledocumenten,eenvoor NoordwijkeneenvoorHillegom,LisseenTeylingen.Daarinstaanbijvoorbeelddeconcretebouwplannen enookrenovatieplannenvoordekomendeperiodegenoemd.

DeHBVBendeSHNzijnbeidebetrokkengeweestbijdetotstandkomingvandeoverstijgendeafspraken. DeHBVBhaddaarnaasthaarinbrengbijdeafsprakenvoorHillegom,LisseenTeylingen,deSHNbijde afsprakenvoorNoordwijk.

17

4 Maatschappelijke prestaties

4.1 Verhuur

Stek werkt voor de toewijzing van haar woningen - ook de vrije sector woningen - met het woonruimteverdeelsysteem van Holland Rijnland Wonen. Vanaf 2019 worden de woningen aangeboden via hureninhollandrijnland.nl. Leegkomende woningen uit de dertien deelnemende gemeenten worden digitaal aangeboden aan ingeschreven woningzoekenden. Woningzoekenden kunnen een eigen profiel aanmaken en hiermee het voor hun geschikte aanbod filteren en per e-mail ontvangen.

*Aantal succesvolle reageerders / totaal aantal verschillende reageerders

Onderstaande tabel geeft inzicht in de zoektijd in maanden van een woningzoekende. De zoektijd is de tijd die men gemiddeld actief op zoek geweest is naar een woning.

3%-regeling

Binnen de Huisvestingsverordening bestaat verder nog de mogelijkheid om een klein deel van de verhuringen (maximaal 3%) buiten het woonruimteverdeelsysteem om te laten plaatsvinden, de 3%regeling. Stek heeft hier in 2022 bij 10 verhuringen gebruik van gemaakt, vanwege bijzondere omstandigheden. Bijvoorbeeld schrijnende situaties van in een ongeschikte woning wonen gezien de fysieke omstandigheden. In totaal betrof het nog geen 2% van het totaal aantal verhuringen in 2022.

4.2 Beschikbaarheid huisvesting voor diverse doelgroepen

Statushouders

Stek heeft in 2022 164 statushouders gehuisvest in de gemeenten in ons werkgebied. De taakstelling lag op 143. De realisatie van geplaatste statushouders is zonder na-reizigers. Na-reizigers zijn gezinsleden die later komen en gaan inwonen bij een al bemiddelde en geplaatste statushouder.

18

Hillegom

Teylingen Aantalactiefwoningzoekendenin2022afkomstiguit 920 892 1869 1405 Gemiddeldeinschrijftijdinjarenin2022 6,25 6,36 6,0 6,9 Gemiddeldezoektijdinjarenin2022 2,9 2,7 2,8 2,8 Slaagkans*in%in2022 1,7 1,9 2,0 1,4 2019 2020 2021 2022 Hillegom 19,9 24,5 22,7 35,5 Lisse 21,8 22,1 27,7 32,9 Noordwijk 23,0 28,1 31,2 33,7 Teylingen 20,6 27,4 31,0 33,1 ZOEKTIJDSTEK 21,0 25,7 28,7 33,5

Lisse Noordwijk

Stek heeft gehoor gegeven aan het verzoek om alvast ‘’vooruit’’ te plaatsen en daarmee te anticiperen op een verwachte verhoogde taakstelling van statushouders voor het jaar 2023. De voorstand die is gerealiseerd in alle vier gemeenten gaat mee naar het volgende jaar en wordt verrekend met de taakstelling van de eerste helft van 2023.

Stek heeft nog een aantal (beheer-)woningen voor statushouders in de gemeente Noordwijk. De gemeente Noordwijk is eigenaar van deze woningen.

Contingentenregeling voor bijzondere doelgroepen

Deelnemers aan het woonruimteverdeelsysteem van Holland Rijnland Wonen hebben afgesproken jaarlijks een bepaald aantal woningen met voorrang toe te wijzen aan uitstromende cliënten van de diverse deelnemende zorginstellingen en de daklozenopvang (de zogenaamde contingentenregeling).

In 2022 zijn 27 woningen verhuurd volgens deze regeling. Hiermee heeft Stek niet helemaal voldaan aan haar aandeel van 33 woningen voor 2022. De resterende woningen werden echter wel al eind 2022 gekoppeld en zijn begin 2023 verhuurd.

Doorstroming

Ongeveer 9% van alle verhuringen in 2022 (DAEB en niet-DAEB) zijn doorstromers, oftewel huurders van Stek die naar een andere woning van Stek verhuizen. Dit zijn onder andere senioren die een eengezinswoning van Stek achterlaten en met voorrang doorverhuizen naar een seniorenappartement van Stek. in 2023 verwachten we hier nog een extra impuls als gevolg van nieuwbouw en de voortzetting van de inzet van de doorstroomadviseur Noordwijk. Daarnaast is inmiddels ook in de prestatieafspraken met de HLT-gemeenten voor 2023 afgesproken gezamenlijk een doorstroomadviseur aan te stellen.

Van de 23 niet-DAEB woningen zijn er in 2022 13 verhuurd aan doorstromende Stek huurders.

Lokaal maatwerk, seniorenbeleid en jongerenbeleid

De werkwijze van lokaal maatwerk is vastgelegd in de regionale Huisvestingsverordening van Holland Rijnland Wonen. Hierdoor is het mogelijk om een groep woningzoekenden voorrang te geven, bijvoorbeeld senioren of jongeren. Het toepassen van lokaal maatwerk voor bestaande bouw is gelimiteerd tot 25% van het totaal aantal verhuringen per jaar en per gemeente. Lokaal maatwerk wordt per gemeente verschillend ingevuld. In Lisse, Hillegom en Teylingen wordt lokaal maatwerk bestaande bouw alleen ingezet voor voorrang op vrijkomende woningen voor de doelgroepen senioren en jongeren. In Noordwijk wordt gestreefd naar een maximale inzet van lokaal maatwerk bestaande bouw.

Daarnaast is het mogelijk om voorrang te geven aan woningzoekenden bij een nieuwbouwproject. Dit valt onder lokaal maatwerk nieuwbouw. Lokaal maatwerk nieuwbouw is niet gelimiteerd. Hierover overleggen we dan vooraf met de betreffende gemeente in ons werkgebied en onze huurdersorganisaties. In 2022 is een deel van het nieuwbouwproject aan het Karel Doormanplein in Hillegom verhuurd onder lokaal maatwerk nieuwbouw. De resterende woningen van het project zullen in 2023 worden verhuurd.

19

Noordwijk Teylingen Lisse Hillegom Totaal Lokaal maatwerk Noordwijk 20 0 0 0 20 Lokaal maatwerk senioren beleid 0 8 6

Lokaal maatwerk jongeren beleid 0

3 17

2 5 5 12

Mutatiegraad

De gemiddelde mutatiegraad van Stek komt in 2022 uit op 5,7%, iets lager dan onze vooraf gestelde norm van 6%.

4.3 Betaalbaarheid

Passend toewijzen

Per 1 januari 2022 moeten corporaties 92,5% van de woningen toewijzen aan de doelgroep. Dit zijn eenpersoonshuishoudens met een inkomen tot en met € 40.765,- en meerpersoonshuishoudens met een inkomen tot en met € 45.014,- (prijspeil 2022). Stek heeft in 2022 98% toegewezen aan de doelgroep.

Jaarlijkse huurverhoging

De rijksoverheid heeft bepaald dat in 2022 de huur voor sociale huurwoningen verhoogd mocht worden met 2,3%. Stek heeft deze verhoging toegepast.

De vrije sector huurwoningen (niet-DAEB/vrijesectorwoningen met een huurprijs hoger dan €763,47) hebben per 1 juli 2022 een huurverhoging ontvangen van:

bij een huur < € 1.000,- en een waarde > 90% van de maximale redelijke huurprijs: 2,3%

overige situaties: 3,3%

Daarnaast heeft Stek in 2022 de inkomensafhankelijke huurverhoging toegepast voor huurders in een sociale huurwoning met een huurprijs lager dan de liberalisatiegrens.

Stek legt geen inkomensafhankelijke huurverhoging meer op aan huurders met een middelhoog of hoog inkomen en die al een huurprijs hoger dan de liberalisatiegrens betalen.

4.4 Zichtbaar in de wijk

Sociaal beheer

Het zijn vooral onze woonconsulenten en wijkbeheerders die het sociaal beheer van onze wijken en buurten uitvoeren. Maar ook onze vaklieden signaleren zaken achter de voordeur die zorg en aandacht vergen. Zij geven deze signalen dan door aan de woonconsulenten voor verdere opvolging. In 2022 zijn 20 meldingen door de vaklieden doorgezet na een bezoek aan huis. Het aantal meldingen is hoger dan voorgaande jaren, omdat er meer huisbezoeken zijn geweest vanwege het verplicht aanbrengen van rookmelders in de woningen. Meldingen gaan over zichtbare armoede, vervuiling of signalen van behoefte aan zorg.

Ook in 2022 zijn in alle gemeenten weer wijkschouwen gehouden. Stek organiseert deze in een wijk, een buurt, of rondom een complex. De keuze voor een wijk of buurt wordt vaak gemaakt naar aanleiding van signalen van bijvoorbeeld een bewonerscommissie of een welzijnsorganisatie. Het doel van de wijkschouwen is om mogelijke verbeterpunten of aandachtspunten te signaleren en aan te pakken. Partijen die meelopen met een schouw zijn vertegenwoordigers van huurdersorganisaties en/of bewonerscommissie, wijkagent, welzijnsorganisaties en vertegenwoordigers van de gemeente. Vaak ook de wethouder en natuurlijk de buurtbewoners zelf lopen mee. We rapporteren aan partijen over de voortgang van de genoteerde actiepunten.

20

Leefbaarheid

Jaarlijks bepaalt Stek een budget voor leefbaarheidsmaatregelen. Hieruit worden fysieke en sociale activiteiten betaald om een buurt of wijk prettiger te maken en de sociale binding tussen onze huurders te ondersteunen. Het initiatief om aanspraak te maken op dit budget kan zowel vanuit Stek als van anderen komen. Het gaat altijd om activiteiten die niet zijn voorzien in de reguliere onderhoudsbegroting of in het contractonderhoud. Voor volgend jaar is een fors hoger budget begroot voor leefbaarheid met oog op naleving van de Nationale Prestatieafspraken. Voor het komende jaar zal dan ook een uitgebreid uitvoeringsprogramma leefbaarheid worden opgesteld.

In 2022 werd € 207.000 begroot en € 205.000 besteed. Dit is exclusief de loonkosten van de medewerkers die met leefbaarheid te maken hebben, zoals wijkbeheerders en woonconsulenten. De middelen werden besteed aan onder andere:

- het plaatsen van hekjes op ons nieuwe complex Nortgho in Noordwijk;

- het aanbrengen van akoestische platen in de ontmoetingsruimte van ons complex de Rederijker in Noordwijk;

- de buurtkracht Kerstboom actie, in samenwerking met de gemeenten HLT en Welzijnskompas;

- een bijdrage aan de burendag in Hillegom en Lisse;

- een opruim dag in een wooncomplex in Hillegom;

- diverse uitgaven aan schoonmaak en het opknappen van groenvoorzieningen.

In het bijzonder is de samenwerking met Vluchtelingenwerk te noemen. In samenwerking informeren en faciliteren we onze nieuw gekomen statushouders zo goed mogelijk als ze bij Stek een woning betrekken.

Er is veel aandacht besteed aan de energie armoede problematiek. Stek heeft energiecoaches opgeleid die met energie-boxen onze huurders aan huis hebben voorgelicht over energiegebruik en -kosten. Ook heeft Stek een licentie afgenomen bij Geldfit.

Maatschappelijke meerwaarde Stek Stek biedt betaalbare, goede en duurzame woningen. Daarnaast vult Stek op veel manieren maatschappelijke meerwaarde in voor haar huurders, partners en overige relaties:

- We werken samen en/of verhuren of ontwikkelen vastgoed aan en met allerlei maatschappelijke instellingen zoals Raamwerk, Binnenvest, HOZO, de welzijnsorganisaties in de gemeenten, Marente, Activite, ’s Heeren Loo, ISD, CJG, GGZ Rivierduinen, Philadelphia en nog vele andere.

- In 2022 is het project Beschermd Wonen Light in Lisse gerealiseerd, in samenwerking met de Binnenvest en Prodeba. Drie jongeren en een inwonend beheerder wonen in een eengezinswoning samen en worden in maximaal twee jaar begeleid om zelfstandig te wonen.

- We zijn actief geïnteresseerd en betrokken bij de vorming van het integrale toegangsloket voor alle vier de gemeenten in ons werkgebied: VoorIeder1. Stek hecht aan een goede vertegenwoordiging en participatie in de sociale teams en de netwerken achter het loket VoorIeder1. Hierin bespreken we lastige situaties en de hulp die nodig is.

- Samen met de gemeenten Hillegom, Lisse en Teylingen is subsidie gekregen voor een wijk GGD ‘er in elk van deze gemeenten. Twee ‘verbindingsofficieren’ tussen wonen en zorg zijn in 2022 aangesteld. We boeken goede resultaten in het oplossen van problemen in een samenleving die steeds complexer wordt en waar steeds meer druk op de hulpdiensten komt te staan. De meerwaarde van de wijk GGD ’er is vooral de korte lijn met diverse zorg- en hulporganisaties die Stek via deze personen kunnen inschakelen. Ook de adviezen van de wijk GGD ’ers over welke inzet nodig is, is waardevol.

- We zetten ons trouwe huurdersbeleid voort.

21

- We ondersteunen onze bewonerscommissies met een jaarlijkse bijdrage voor activiteiten voor het complex en faciliteren waar we kunnen. In 2022 is een bijeenkomst gehouden voor al onze leden van bewonerscommissies. Een vernieuwde richtlijn over het werk van bewonerscommissies is gemaakt.

- We zetten in op doorstroming met ons seniorenbeleid en lokaal maatwerk bij nieuwbouw. Dit brengt verhuisketens op gang en maakt het mogelijk dat huurders nog geschikter gaan wonen. Bijvoorbeeld als gevolg van een verminderde mobiliteit, of omdat het huishouden kleiner is geworden. In 2022 is een doorstroomadviseur gestart in de gemeente Noordwijk. Dit is een prestatieafspraak die met de gemeente is gemaakt. De doorstroomadviseur is halverwege het jaar 2022 gestart en wordt gezamenlijk gefinancierd door Stek, collega corporatie Sint Antonius van Padua en de gemeente Noordwijk.

4.5 Dienstverlening

Verder professionaliseren van de dienstverlening

Als gevolg van de fusies in 2019 en 2020 werkten we de afgelopen jaren met (te)veel partijen samen voor dagelijks- en mutatieonderhoud. Er was niet goed meer te sturen op een efficiënt en effectief verloop van die samenwerking. Vanaf 1 januari 2022 werken we, voor wat betreft dagelijks- en mutatieonderhoud, samen met vier aannemers die een groot deel van de opdrachten uitvoeren. Daarmee hebben we normen afgesproken over klanttevredenheid, prijzen en kwaliteit. Dit leidt voor deze onderdelen tot meer (zicht op de) kwaliteit van onze dienstverlening, meer zicht op verbeterpunten en minder administratie. Specialistisch werk blijft uiteraard bij specialisten.

Kwaliteit van onze dienstverlening

We weten continu hoe tevreden onze huurders zijn. Stek is al vele jaren aangesloten bij het Kwaliteitscentrum Woningcorporaties Huursector (KWH). KWH meet het hele jaar door de klanttevredenheid, zodat eventueel noodzakelijke directe bijsturing mogelijk is.

Vlak na de fusies in 2019 en 2020 zakten de KHW scores, maar we hebben ons goed weten te herpakken en scoren nu goed.

Woonbelevingsonderzoek

Eind 2022 is een woonbelevingsonderzoek onder onze huurders uitgevoerd. Aan de huurders is gevraagd naar hun mening over de kwaliteit van de woning en de woonomgeving. Wat vinden huurders bijvoorbeeld van de isolatie of gehorigheid van hun woning? De kwaliteit van de keuken, badkamer en toilet? Is er sprake van schimmelvorming of achterstallig onderhoud? En hoe denken onze huurders over Stek?

22

Tevredenheidhuurders Scoreper 31-12-2022 Nieuwewoning 7,6 Huuropzeggen 7,9 Reparaties 7,7 Onderhoud 7,1 Totaal 7,6

Bij de woonomgeving gaat het bijvoorbeeld om de uitstraling van de buurt, het groen, de veiligheid en of het er schoon is. Maar ook of ze overlast ondervinden van buren, criminaliteit of verkeer. En hoe betrokken zijn ze zelf bij de buurt? Of zijn ze van plan binnen nu en vijf jaar te verhuizen?

Het woonbelevingsonderzoek heeft ons op buurtniveau inzicht opgeleverd op het gebied van leefbaarheid en de algemene woonbeleving van onze huurders. We gebruiken deze informatie voor het verbeteren van onze dienstverlening, leefbaarheidsvraagstukken en ons strategisch voorraadbeleid.

Aedes Benchmark

Waar Stek vorig jaar een B behaalde op het onderdeel Huurdersoordeel, kwam Stek dit jaar uit op een C. Deze daling is te verklaren door een wijziging in de manier van enquêteren en de nieuwe comakerstructuur die eind 2021 is ingevoerd.

Medio 2021 heeft Stek ervoor gekozen om meer enquêtes dan noodzakelijk te laten uitvoeren op het onderwerp reparatieverzoeken. Op dit moment doet Stek een 100% uitvraag op alle reparatieverzoeken die co-makers oppakken. Op deze manier kan Stek beter beoordelen of ze hun opdrachten naar tevredenheid uitvoeren. Helaas bleven de scores tot en met de maand maart 2022 wat achter. Gelukkig laten de sores na maart weer een stijging zien.

4.6 Mutatieonderhoud, reparatieonderhoud, vervangingen BKT’s en serviceabonnementen

We hebben in 2022 woningen, na soms lange verhuurperiodes, een kwaliteitsimpuls gegeven voor onze (nieuwe) huurders. De duurste mutaties betreffen woningen waarvan de huurperiode lang was. In 2022 zijn ruim 600 sociale en vrije sector woningen door Stek opnieuw verhuurd.

Co-makers

Het jaar 2022 was het eerste jaar waarbij we met vier zogeheten co-makers onze dagelijkse- en mutatieonderhoudswerkzaamheden hebben uitgevoerd. De samenwerking met onze co-makers verloopt naar wens. Werkzaamheden worden overzichtelijk uitgezet bij deze vier partijen en we voeren regelmatig overleg met elkaar, waarbij de afgesproken prestaties worden gemeten. We werken volgens een afgestemd prijzenboek en materiaallijst. De uitgevoerde werkzaamheden in de woning worden door de opzichters van Stek beoordeeld op kwaliteit. In 2022 is een basiskwaliteit ingevoerd voor zowel mutatieonderhoud, BKT (badkamer, keuken, toilet) vervangingen en ook reparatieonderhoud. Deze basiskwaliteit is leidend bij de opdrachtverstrekking.

Per 1 mei 2022 zijn we begonnen met de organisatorische scheiding tussen mutatieonderhoud (opzichters in de rayons) en dagelijks onderhoud/reparatieverzoeken (opzichter in het KCC). Doel is om een meer eenduidige werkwijze te hanteren en kortere lijnen met de co-makers te hebben. De pilot is geëvalueerd en geslaagd. We continueren deze organisatorische scheiding.

Mutatieonderhoud

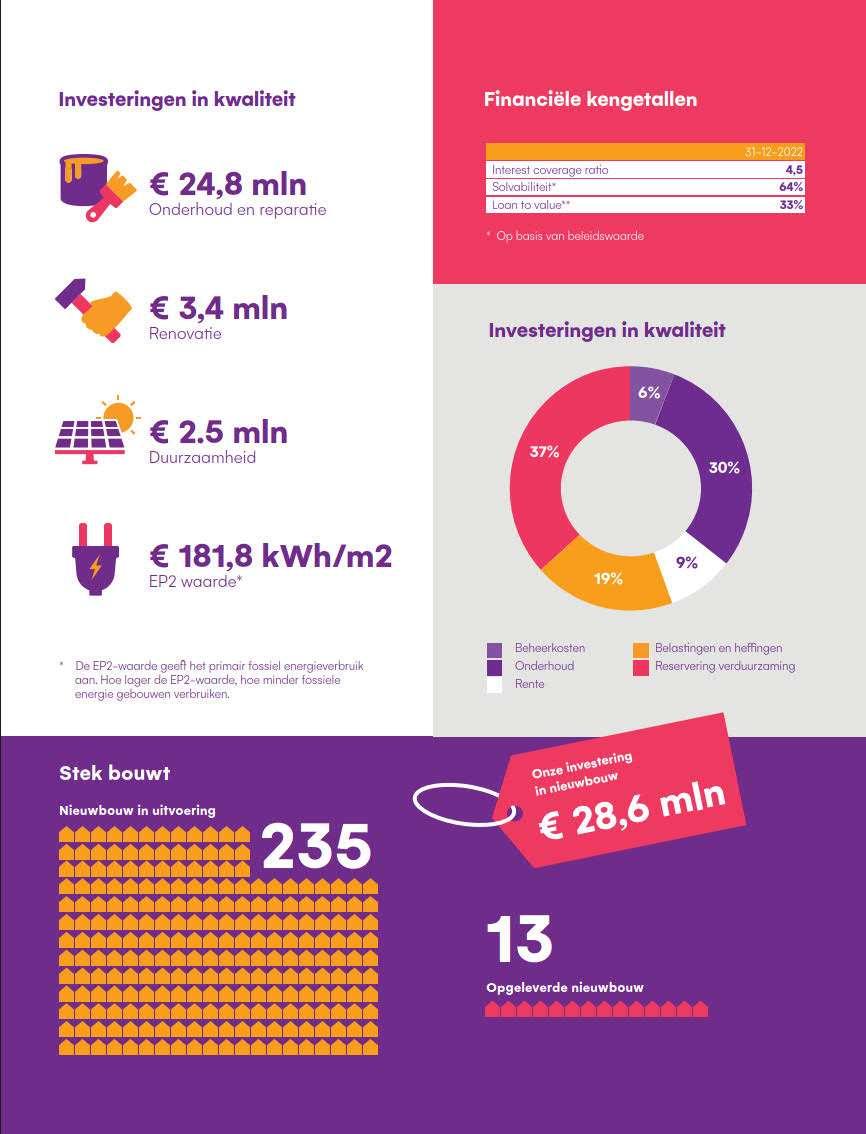

De uitgaven mutatieonderhoud zijn in 2022 met € 300.000,- euro overschreden. We gaven € 4,4 miljoen uit in plaats van € 4,1 miljoen. Dit bedrag is exclusief de vervanging van BKT’s, maar inclusief het onderzoeken en saneren van asbest in de woning. Het blijft uiteraard altijd een inschatting hoeveel mutaties per type in een jaar plaats zullen vinden. Bij een hoger aandeel ‘type 3 of 4 mutaties’ hebben we hogere mutatiekosten. Dit zijn langdurig bewoonde woningen waar veel werkzaamheden nodig zijn (soms incl. asbestsanering) om de woning weer verhuur klaar te maken.

23

In geval van het opleveren van een nieuwbouwcomplex waar veel (seniore) Stek huurders naar doorstromen, houden we altijd rekening met een hoger aandeel zwaardere mutaties vanwege lange bewoning.

Reparatieonderhoud

Voor reparatieonderhoud werd in 2022 € 3,3 miljoen begroot. We gaven € 3,8 miljoen uit.

In 2022 hebben we, naast het onderzoek van KWH, ook eigen enquêtes gehouden onder huurders die een reparatieverzoek bij Stek hebben ingediend. Uit deze eigen enquêtes is naar voren gekomen dat onze werkwijze met vier co-makers positiever worden beoordeeld dan voorheen. Toen werkten we met meer partijen. Huurders zijn onverminderd tevreden over de uitvoering van werkzaamheden door onze eigen vakkrachten.

Vervangingen BKT’s

In 2022 hebben we circa € 4,1 miljoen besteed aan het vervangen van badkamers, keukens en toiletten (BKT’s, of binnenpakketten). We hadden in onze begroting rekening gehouden met ruim € 3 miljoen.

De uitgaven 2022 zijn overigens in lijn met de uitgaven in 2021. Al vroeg in het jaar 2022 werd helder dat er nog een fikse overloop vanuit 2021 zou komen. Dit verklaart grotendeels de overschrijding van dit jaar. Daarnaast zijn de prijzen van de binnenpakketten fors gestegen. Voor volgend jaar houden we hier in onze begroting rekening mee en verhogen we het budget. Noodzakelijke vervangingen dulden nu eenmaal geen uitstel.

Serviceabonnementen

Voor mensen die zelf niet kunnen, of willen, klussen heeft Stek een abonnement Service & Onderhoud. Met dit abonnement garanderen wij aan ongeveer 7.000 huurders dat deze klussen door Stek worden uitgevoerd. De reguliere bijdrage voor dit abonnement was in 2022 € 3,94 per maand.

4.7 Woonfraude

In 2022 zijn in totaal 11 meldingen behandeld op het gebied van woonfraude, waarvan twee drugsgerelateerd . Eén woning is gesloten door de burgemeester in de gemeente Teylingen. Bij een andere woning in Hillegom is de gemeente niet overgegaan tot sluiting van de woning, maar wordt samen met de gemeente en met juridische ondersteuning naar een passende oplossing gezocht.

4.8

Huurachterstand

We hebben 2022 afgesloten met een huurachterstand van 0,9%, zowel DAEB als niet-DAEB en inclusief overige debiteuren en zakelijke relaties. De huurachterstand is iets lager dan het jaar ervoor (1,1%).

Ondanks de hoge prijsinflatie en de energiearmoede zien we de huurachterstand gelukkig nog niet oplopen. Belangrijk om daarbij op te merken is dat Stek gedurende het hele jaar 2022 nog een vast contract had met vaste tarieven met haar energieleverancier. Per januari 2023 is dat niet meer het geval. Mogelijk heeft dat in de toekomst wel gevolgen en kan de huurachterstand alsnog oplopen.

De regeling Vroeg Eropaf levert nog steeds een belangrijke bijdrage aan het in een vroeg stadium aanpakken van betalingsachterstanden en daarmee het voorkomen van huisuitzettingen.

24

Huurachterstand, betalingsregelingen en vroeghulp

Stek heeft ook in 2022 weer goed gebruik gemaakt van het aanmelden van huishoudens voor Vroeg Eropaf in alle vier gemeenten van Stek. Ook is stevig ingezet op het voorkomen van betalingsachterstanden door de inzet van energiecoaches en de energiebox. Doel is bewustwording van het eigen energiegebruik door uitleg over tarieven en -verbruik. Daarnaast is een samenwerking met Geldfit gestart, ook ter ondersteuning van onze huurders.

4.9 Bezwaren (huurverhoging, -bevriezing, -verlaging) en klachten

Bezwaren huurverhoging

Iets meer dan 170 huurders hebben bezwaar aangetekend tegen de huurverhoging in 2022. Ruim 100 daarvan zijn afgewezen, voornamelijk vanwege een onjuiste grondslag voor bezwaar, of onjuiste inkomensgegevens. Ongeveer 20 zaken zijn doorverwezen naar de huurcommissie voor een oordeel. In totaal is het bezwaar van 54 huurders, waarvan 8 chronisch zieken, gehonoreerd. In die situaties is het huurverhogingspercentage aangepast.

Huurcommissie

Per 31 december 2022 liepen er 24 klachten bij de Huurcommissie. Het hoge aantal is veroorzaakt doordat 20 bewoners van 1 straat naar de Huurcommissie zijn gestapt in verband met onvrede over het onderhoud aan hun woning en de planning van verduurzamingswerkzaamheden. In deze zaak is Stek in het gelijk gesteld.

Klachtencommissie

Gezamenlijk met een aantal collega-corporaties neemt Stek deel aan de Klachtencommissie. Stek volgt de adviezen van de Klachtencommissie na behandeling van een klacht op.

In 2022 zijn 9 nieuwe klachten bij de Klachtencommissie gemeld. De klachten gaan hoofdzakelijk over onderhoud aan de woning. De meeste klachten worden vlot afgehandeld. Momenteel loopt er nog een aantal klachten. Voor een van de klachten is een hoorzitting gepland.

4.10 Ontruimingen

Wij gaan alleen over tot ontruiming als het echt niet anders kan en alle pogingen tot bemiddeling of betalingsachterstandsregelingen zijn gestrand. Ontruimingen vinden plaats bij ernstige huurachterstand en/of als er sprake is van ernstige overlast, of grensoverschrijdend gedrag.

Het convenant voorkoming huisuitzetting bij huurachterstand regelt de ondersteuning van huurders om huisuitzettingen zoveel mogelijk te voorkomen. Het convenant is in 2022 geëvalueerd en aangepast, in samenwerking met de uitvoerders van het convenant. Alle betrokken partijen zijn van mening dat de huurder met een huurachterstand gebaat is bij snelle ondersteuning. Ondersteuning die soms bestaat uit schuldhulpverlening, soms (ook) uit zorgverlening. Alle aanpassingen in het convenant zijn gericht op sneller handelen.

In 2022 heeft Stek 2 (in 2020 waren dat er ook 2 en in 2021 waren dat er 6) woningen ontruimd. Bij geen van deze ontruimingen was huurachterstand de oorzaak.

25

4.11 Overlast

Overlast wordt vooral veroorzaakt door geluid en verschil in leefstijl van buren en bewoners in het algemeen.

Ook het (gebrek aan) tuinonderhoud of rommel in de tuin bij omwonenden is voor een deel van onze huurders een ergernis. Het aantal meldingen van overlast is in 2022 toegenomen. De complexiteit en de zwaarte van de overlast nemen toe. Meer huurders hebben eigenlijk zwaardere zorg nodig dan wordt geboden en een deel van onze huurders kan eigenlijk niet of nauwelijks (meer) zelfstandig wonen. Het gaat hier dan niet alleen om ouderen, maar ook om mensen in psychische of sociale nood.

Stek neemt deel aan de bestaande lokale zorgnetwerken en zorgteams in ons werkgebied. In 2021 is het integrale loket VoorIeder1 opgericht. Dit loket werkt in alle gemeenten waar Stek werkzaam is. In 2022 is de samenwerking tussen Stek, de bestaande sociale teams en VoorIeder1 verder ontwikkeld.

Ook in 2022 hebben we onze sociale partners opgezocht om samen op te trekken in het bestrijden van overlast. In de prestatieafspraken zijn afspraken gemaakt met alle vier gemeenten in ons werkgebied over het bestrijden van overlast, de inzet van buurtbemiddeling, het belang van buurtkamers en ontmoetingsplekken en de inzet van een wijk GGD ‘er.

4.12 Verkoop en liberalisatie

In 2022 zijn door Stek 20 woningen verkocht uit de zogenoemde verkoopvijver. Hiervan waren 4 woningen die in het verleden onder “verkoop onder voorwaarden” waren verkocht. De verkochte woningen zijn hoofdzakelijk vrijesectorwoningen uit het niet-DAEB segment. Er is 1 woning verkocht aan een zittende huurder.

Verder is een bedrijfspand en zijn diverse groenstroken verkocht en is in 2022 de verkoop van 3 aangrenzende woningen in Warmond (gemeente Teylingen) aan een derde partij in gang gezet.

In 2022 zijn 11 woningen geliberaliseerd, deze woningen waren reeds ondergebracht in de niet-DAEB tak.

Zowel het aantal verkopen als liberalisaties is gedaald ten opzichte van voorgaande jaren. Vanaf 2022 is ons beleid namelijk gericht op daling, met als doel het vergroten van de sociale woningvoorraad.

26

4.13 Woningvoorraad

Samenstelling woningvoorraad

Hieronder staan tabellen die informatie geven over onze voorraad verhuureenheden.

VoorraadStekper31-12-2022

Inhetaantalparkeerplaatsenzijnookdegaragesopgenomen.

Deoverigeverhuureenhedenbestaanuito.a.erfpachtovereenkomstenenbergruimten/gemeenschappelijke ruimtes/scooterstallingen.

27

Ultimo2021 Ultimo2022 WoningenHillegom 2.367 2.375 WoningenLisse 2.795 2.795 WoningenNoordwijk 2.318 2.311 WoningenTeylingen 3.538 3.533 Woningentotaal 11.018 11.014 StandplaatsenLisse 1 1 BedrijfsruimtenHillegom 25 24 BedrijfsruimtenLisse 6 6 BedrijfsruimtenNoordwijk 23 29 BedrijfsruimtenTeylingen 24 26 ParkeerplaatsenHillegom 77 77 ParkeerplaatsenLisse 200 199 ParkeerplaatsenNoordwijk 170 170 ParkeerplaatsenTeylingen 233 225 Overigeeenheden 143 181 Totaal 11.920 11.952

4.14 Nieuwbouw- en herstructureringsprojecten

Sinds de oorlog in Oekraïne begon lijkt de controle op de ontwikkeling van de bouwkosten in Nederland volledig kwijt. In de voorgaande jaren zijn de bouwkosten al fors gestegen. Maar de grote wereldwijde vraag, in combinatie met schaarste aan o.a. grondstoffen, hoogwaardige componenten en personeel en stijging van brandstof- en vervoerskosten, leiden dit verslagjaar tot een onvoorziene prijsopdrijving en zelfs paniek. In tijden dat we als Stek hoge ambities hebben op het gebied van bouwen en verduurzamen is dit een slechte ontwikkeling.

De consequenties voor Stek in 2022 waren onder andere:

- Duidelijk is geworden dat bij onvoorziene omstandigheden en extreme marktomstandigheden het motto ‘contract is contract’ geen stand houdt. Vaste aanneemsommen bij projecten waarvoor we al een realisatieovereenkomst gesloten hadden bleken niet houdbaar. Aannemers beriepen zich daarbij op onvoorziene marktomstandigheden, waarin zij niet geacht kunnen worden de extreme prijsstijgingen volledig voor hun rekening te kunnen nemen. Een deel van de pijn, boven hetgeen redelijkerwijs als ondernemersrisico kan worden gezien, is doorgegaan naar Stek als opdrachtgever.

- Aannemers gaven nauwelijks nog nieuwe begrotingen af, of alleen onder voorbehoud van doorrekening van kostenstijgingen en vertragingen.

28 Socialehuursectorper31-12-2022 Huurklasse 2021in% 2022in% Goedkoop/betaalbaart/m€678,66 73 73 Duurtothuurtoeslag€678,66t/m€763,47 13 16 Duurvanafhuurtoeslag€763,47 14 11 Totaal 100 100 Financiëlegegevensovervoorraad2022 Gegevensovervoorraad 2021 2022 DegemiddeldeWOZ-waarde €235.673€259.897 Degemiddeldemaximalehuurprijs €887,17 €903,66 Degemiddeldenettohuurprijs €600,24 €618,93 Hetpercentagenettohuurprijstenopzichtevandemaximalehuurprijs 68% 68% Gemiddeldehuur2022 Locatie Gemiddelde nettohuur Gemiddelde maximalehuur In% 2021 2022 2021 2022 2021 2022 Hillegom €603,29 €625,97 €852,83 €847,99 71% 74% Lisse €589,24 €614,43 €889,67 €924,06 66% 66% Noordwijk €608,78 €627,93 €915,75 €931,41 66% 67% Teylingen €601,49 €611,88 €889,33 €906,56 68% 67%

- Een groot deel van de markt vertrouwt de jarenlang toegepaste bouwkostenindexen niet meer. Het sluiten van nieuwe realisatieovereenkomsten met aannemers is daardoor moeilijker en risicovoller geworden voor Stek.

- We kampten met vertragingen door het niet leverbaar zijn van materialen of installaties. We realiseerden daardoor niet al onze doelstellingen en prestatieafspraken. Ook lopen we het risico toegekende subsidies mis te lopen, doordat deadlines niet gehaald worden.

- We waren min of meer genoodzaakt grotere risico’s te nemen om tot uitvoering te komen. Bijvoorbeeld de opdracht tot productie uitstellen, in afwachting van afhandeling van bezwaar op de verleende omgevingsvergunning, was geen optie. De productieruimte bij aannemer en leveranciers zou dan met projecten van andere opdrachtgevers gevuld zijn.

- De investeringsniveaus van projecten pasten niet langer binnen het investeringskader op basis van de MJB. In de MJB 2022-2036 was gerekend met een bouwkostenstijging van 3% voor 2022. In werkelijkheid is die stijging veel hoger uitgepakt.

- Het instrument van aanbestedingen was afgelopen jaar slecht toepasbaar; marktpartijen konden geen prijzen afgeven of bouwden hoge risicomarges in.

- Geplande verduurzamingstrajecten met daarin grootschalige toepassing van warmtepompen en zonnepanelen zijn bemoeilijkt door leveringsproblemen en een beperkte netwerkcapaciteit.

Door rentestijgingen, de hoge inflatie en sterke regulering in de vrije sector huur is er aan het eind van het verslagjaar een duidelijke kentering zichtbaar in de vastgoedmarkt. Er zijn in de commerciële markt eerste tekenen zichtbaar van vraaguitval. Of dit invloed zal gaan hebben op de ontwikkeling van de bouwprijzen zal in 2023 blijken.

Ondanks deze moeilijke marktomstandigheden hebben we toch bij veel projecten voortgang geboekt. Zo zijn er veel woningen in aanbouw genomen, wat zal leiden tot een stroom aan opleveringen in 2023. Andere projecten zijn klaar om er de markt mee op te gaan. Dat geldt bijvoorbeeld voor de projecten in Hillegom: Goed Wonen, Patrimonium en Savio. Voor project Bloementuin in Sassenheim is de aanbesteding succesvol verlopen en is inmiddels de aanvraag voor een omgevingsvergunning ingediend.

Opgeleverde projecten per 31-12-2022 Nieuwbouw

‘ScheefHuisje’ Hillegom Tijdelijkewoning 1

Appartement

KarelDoormanplein Hillegom Appartementen 12*

* De oplevering van de overige 15 woningen in het project is uitgesteld, vanwege optredende lekkages vlak voor de geplande oplevering.

Verduurzaming/grootonderhoud

# gemeenschappelijk ruimten (entreehallen, liften e.d.) en gevels (woningen opgeleverd in 2021)

29

Gemeente Typeproject Eengezinswoning

Gemeente

Eengezinswoning Appartement VerduurzamingSassenheim Teylingen Rijwoningen 26 Meerzicht Lisse Rijwoningen 35 Ruijsdael/Ooievaar# Lisse Galerijflats 246 Totaal 61 246

Typecomplex

Projecten in uitvoering per 31-12-2022

per 31-12-2022

30

Nieuwbouw Gemeente Typeproject Eengezinswoning Appartement KarelDoormanplein Hillegom Herstructurering 15 OffemZuidfase1 Noordwijk Uitbreiding,nieuwelocatie 70 Hooghkamerfase3 Teylingen Uitbreiding,nieuwelocatie 56 Waterkantenfase3 Lisse Herstructurering 72 KleinSassembourg Teylingen Uitbreiding,nieuwelocatie 22 Totaal 235 Verduurzaming/groot onderhoud Gemeente Typecomplex Eengezinswoning Appartement C4161v.d.Woudestraat Warmond, Teylingen Rijwoningen 23

in

Nieuwbouw Gemeente Typecomplex/locatie Eengezinswoning Appartement OffemZuidfase2 Noordwijk Uitbreiding,nieuwelocatie 25 48 OffemZuidfase3 Noordwijk Uitbreiding,nieuwelocatie 59 20 GraafJanlaan Hillegom Herstructurering 125 GoedWonenfase2 Hillegom Herstructurering 40 Rembrandtschool Lisse Uitbreiding,nieuwelocatie 50 Charbonlaan Teylingen Herstructurering 10 24 ArendVerkleijstraat Teylingen Herstructurering 5 80 Julianahof Noordwijk Uitbreiding,nieuwelocatie 10 Patrimonium Hillegom Herstructurering 24 Saviolocatie Hillegom Uitbreiding,nieuwelocatie 39 Mauritslaan Hillegom Herstructurering 63 Bloementuin Teylingen Uitbreiding,nieuwelocatie 32 Hortusplein Teylingen Herstructurering 12 48 DeNes(flexwonen)# Noordwijk Uitbreiding,nieuwelocatie 87 Teydelijk(flexwonen) Teylingen Uitbreiding,nieuwelocatie 40 DeWaaier Teylingen Uitbreiding,nieuwelocatie 15 VanPanhuijsstraat Noordwijk Transformatie,uitbreiding 24 JulianalaanC2021 Teylingen Herstructurering 25 35 Bronsgeest Noordwijk Uitbreiding,nieuwelocatie 11 99 NieuwBoekhorst Teylingen Uitbreiding,nieuwelocatie 125 195 Geestwater Lisse Grondpositie,uitbreiding 50 65 Langeveld Teylingen Uitbreiding,nieuwelocatie ntb ntb Gaasbak-stationslocatie Teylingen Uitbreiding,nieuwelocatie ntb ntb Totaal 355 1.129 # gemeente wil gebruik locatie voor flexwonen heroverwegen

Projecten

ontwikkeling

Verduurzaming/groot onderhoud Gemeente Typecomplex Eengezinswoning Appartement

C3001Koningstraat Lisse rijwoningen 47

C3111/2WittedeWithstraat Lisse rijwoningen 140

C4081Irenestraat Warmond,Teylingen rijwoningen 22

C4101Julianastraat Warmond,Teylingen rijwoningen 9

C4141v.Duvenvoordestraat Warmond,Teylingen rijwoningen 31

C4142/4152v.d.Woudestraat Warmond,Teylingen portiekwoning en 60

C2011Julianalaan Voorhout,Teylingen rijwoningen 30

C5007Concordiastraat Sassenheim,Teylingen rijwoningen 7

C5010Sporthoflaan Sassenheim,Teylingen rijwoningen 41

C5011Julianalaan Sassenheim,Teylingen rijwoningen 10

C5012Wilgenlaan Sassenheim,Teylingen rijwoningen 5

C5014Acacialaan Sassenheim,Teylingen rijwoningen 5

Totaal 347 60

Investeringsbesluiten (BD4) per 31-12-2022

In 2022 hebben we, na een geslaagde aanbesteding, voor het nieuwbouwproject Bloementuin in Sassenheim het investeringsbesluit genomen.

Voor de verduurzaming in combinatie met groot onderhoud van in totaal 270 woningen in de complexen 3001 Koningstraat en 3111/3112 Zeeheldenbuurt in Lisse, 2011 Julianalaan in Voorhout en 4081 Irenestraat en 4142 Van Duvenvoordestraat (Warmond, Teylingen) zijn eveneens de investeringsbesluiten vastgesteld.

4.15 Sloop- verkoop- en ontwikkelbesluiten (BD2)

Vanwege het ontbreken van draagvlak bij de gemeente voor volledig circulaire nieuwbouwwoningen hebben we het project voor vervangende nieuwbouw van 3 woningen aan de Lockhorstlaan in Warmond gestaakt. Daarop is het besluit genomen om de bestaande woningen te verkopen.

Verduurzaming is een verzamelbegrip. Het grootste thema in de gebouwde omgeving is de reductie van de CO2-uitstoot door vermindering van het energiegebruik en de transitie van fossiele brandstoffen naar duurzame, hernieuwbare energie. Op dit thema zijn de afgelopen jaren de meeste inspanningen van Stek gericht. Ook hebben we in een aantal projecten circulair bouwen vergaand doorgevoerd. Daarnaast hebben we, in nauwe samenwerking met de gemeente en een ontwikkelaar, klimaatadaptatie als een van de belangrijke ontwerpuitgangspunten gekozen voor de gebiedsontwikkeling Geestwater in Lisse. Het voorlopig stedenbouwkundig ontwerp voor dit plan is afgelopen jaar vastgesteld in de gemeenteraad.

Het behoud van kwetsbare ecosystemen, onder andere door bescherming van leef- en paargebieden van beschermde diersoorten, is een thema dat van grote invloed is bij de verbetering van onze bestaande woningvoorraad.

31

4.16 Duurzaamheid

CO2-reductie/energie

Stekdraagtbijaanhetwereldwijdedoelomhetgebruikvanfossielebrandstoffenuittebannenende CO2-uitstootteverlagennaarnulinuiterlijk2050.Dezeopgaveheefteendirecteensterkerelatiemethet betaalbaarhoudenvanhetwonen.Datwerdhetafgelopenjaarvooriedereennogduidelijkerdoorde explosievestijgingvandeenergieprijzen.

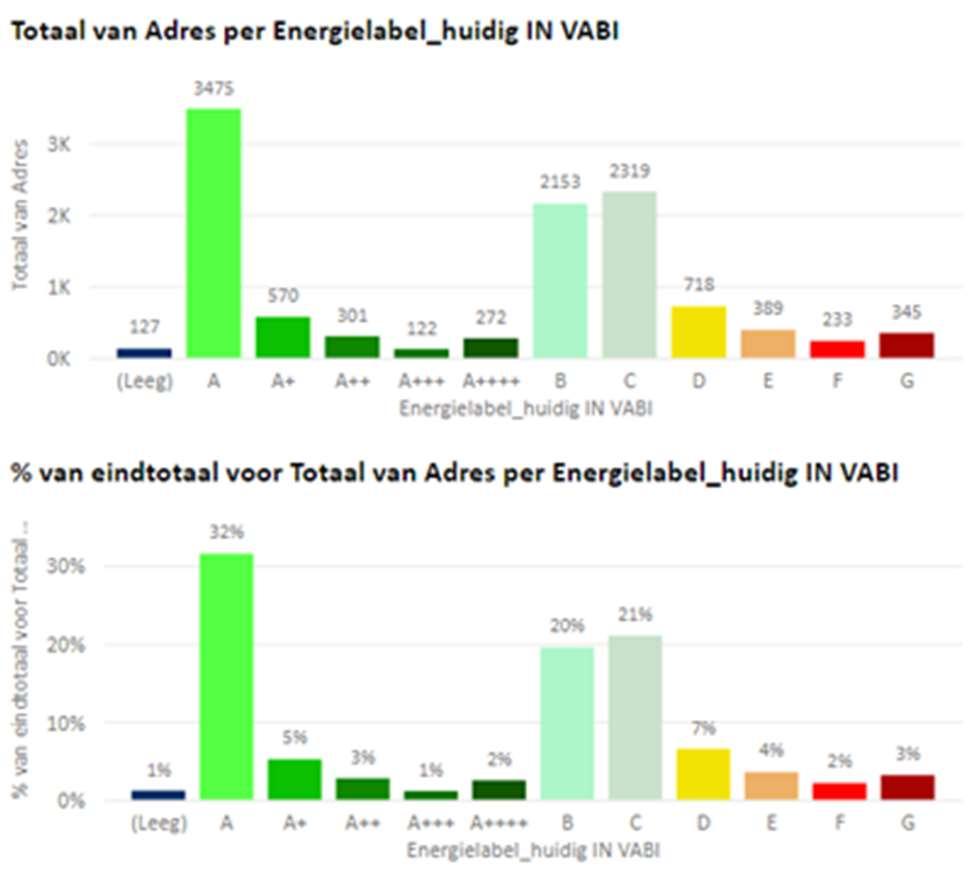

Omin2050daadwerkelijkeenCO2-neutralewoningvoorraadtehebbendientdetotaleuitstootvoorde verwarming,warmwaterbereiding,ventilatieenkoelingvanalonzewoningenjaarlijksmetruiméén miljoenkgCO2teverminderen.Metdewerkzaamhedendieafgelopenjaarzijnafgerondenverwerktzijn indedatabaseEnergieprestatieisereenreductiegerealiseerdvan1,5miljoenkgCO2.Ditkomtonder anderedoordeafrondingvanverduurzamingsprojecteninLisse,SassenheimenVoorhout.Maarookdoor hetaanbrengenvanzonnepanelenophonderdenwoningen,hetvervangenvanenkelglasvoor isolatieglasenhettoepassenvanzuinigeinstallaties.Hetaantalwoningenbinnenonzevoorraadmeteen D,E,FofGenergielabelnamafmet16%(eenafnamevan320woningen).HetaantalwoningenmeteenA label,ofbeter(totA++++)steegmet24%(eentoenamevan1120woningen).Doorsloopenverbetering vanslechtpresterendewoningenennieuwbouwvanenergiezuinigewoningenzetdezeontwikkelingzich dekomendejarendoor.

WesturenenrapporterendeenergieprestatievanonzewoningvoorraadopdegemiddeldewaardeEP2 (primairfossielenergieverbruikperm²gebruiksoppervlakte)enopdegemiddeldeCO2-uitstootper woningDeEP2waardeisditverslagjaarverbeterdvan196,3KWh/m²per31-12-2021,naar181,8KWh/m² per31-12-2022.DegemiddeldeCO2-uitstootperwoningdaaldemet240kg/jrvan2887kg/jrper 31-12-2021,naar2647kg/jrper31-12-2022.

Circulariteit

HetpilotprojectvoordebouwvangrotendeelscirculairewoningeninWarmondishelaasniettot uitvoeringgebracht.Debedoelingwasomdoortoepassingvanvoornamelijk‘biobased’enherte gebruikenmaterialen(veelalhout)enverwerkingsmethodendiehergebruikindetoekomstmogelijk maken,deimpactvanhetbouwenoponzeaardeteverkleinen.Stekheeftdezewoningenuitgewerkttot eenaanvraagomgevingsvergunning.Dezevergunningisechternietverstrekt.Hetafwijkenvanhet bekendebeeld,detoepassingvanhoutalsgevelafwerkingwijktquavoorkomenafvandeomliggende bebouwing,wasdaarvoorhetargument.

32

Verdelingvoorraadinenergielabelsper31-12-2022

We nemen het geleerde in dit project natuurlijk wel mee in nieuwe projecten. Deze circulaire manier van bouwen is nu ons uitgangspunt bij het eerste woongebouw in Geestwater.

Voor de gestapelde bouw zijn we continu op zoek naar bouwmethoden die aan de ene kant het bouwen betaalbaar moeten houden en aan de andere kant de belasting op het milieu verkleinen. Het project Klein Sassembourg in Teylingen is daarvan een voorbeeld. Het is uitontwikkeld met toepassing van lichte, in de fabriek gebouwde, modules. De 22 (zorg)woningen zijn in 2022 geproduceerd en op de bouwplaats gemonteerd. De oplevering van de woningen was net na de jaarwisseling in januari 2023.

Flora en Fauna

Activiteiten op het ene aspect van verduurzaming kunnen soms strijdig zijn met andere aspecten binnen deze opgave. Het isoleren van woningen (het dichtstoppen van alle mogelijke warmtelekken) kan leiden tot het verwijderen van nestmogelijkheden van beschermde diersoorten. Wij onderschrijven het doel om kwetsbare ecosystemen en diersoorten te beschermen en te behouden. Hieraan bijdragen en tegelijkertijd de bestaande woningvoorraad energiezuiniger maken, is een grote uitdaging. De hiervoor vastgestelde wet- en regelgeving en procedures zijn complex, de capaciteit bij de controlerende en vergunningverlenende overheidsinstanties beperkt en de natuur niet statisch.

Ook dit jaar hebben we rond vele van onze herstructurerings- en verduurzamingsprojecten (mitigerende) maatregelen genomen om het leefgebied van kwetsbare diersoorten zo min mogelijk te verstoren met onze bouwwerkzaamheden. Rond onze projectlocaties hebben we bijvoorbeeld tijdelijke nestkasten voor onder andere zwaluwen en vleermuizen opgehangen.

4.17 Planmatig onderhoud

Onderhoudsbeleid

We voeren onderhoud en verbeteringen aan ons bezit doelgericht uit. Daardoor kunnen we nu en in de toekomst huisvesting blijven bieden die tegemoet komt aan de woonwensen van onze huurders en de woningzoekenden in ons werkgebied. We meten voortdurend de conditie van de woningen om vast te stellen waar technisch noodzakelijke onderhoudsingrepen nodig zijn. Ieder jaar bij een derde van de voorraad. Het onderhoud wordt vervolgens zoveel mogelijk gebundeld om efficiënt in te kopen en de overlast voor huurders te beperken.

We investeren terughoudend in complexen die op de nominatie staan om op korte termijn gesloopt of grondig gerenoveerd te worden. Wel houden we ook deze woningen schoon, heel en veilig.

Uitvoering planmatig onderhoud

In 2022 is aan planmatig onderhoud (inclusief contractonderhoud en onderhoud aan technische installaties en VVE-onderhoud) in totaal ongeveer € 8 miljoen uitgegeven. De levering van materialen en onderdelen was gedurende het jaar moeizaam. Met name het vervangen van glas (voor het schilderwerk uit) en de vervanging van liften liep daardoor ernstige vertraging op. Bij sommige complexen dusdanig dat de werkzaamheden zijn uitgesteld tot in 2023. Deze overloop van werkzaamheden planmatig onderhoud heeft een opdrachtwaarde van € 1 miljoen.

33

5 Randvoorwaarden

5.1 Inrichting en ontwikkeling organisatie

Na de coronaperiode was 2022 voor Stek het jaar om stap voor stap verder te bouwen aan de organisatie. Het ondernemingsplan en het formatie- en inrichtingsplan zijn hiervoor de basis. Een organisatie is altijd in beweging. Wendbaar zijn en blijven is een belangrijke voorwaarde om verandering die een organisatie nodig heeft te signaleren, bespreekbaar te maken, te evalueren en besluiten door te voeren.

Voor 2022 is dit het geval geweest in de afdeling Vastgoed. Na de fusie is er gestart met een platte organisatiestructuur, met de verwachting dat zelfsturing de goede richting was voor de inrichting van de diverse uitvoeringsteams. Door de omvang en complexiteit van de nieuwbouw- verduurzamings- en onderhoudsopgave bleek dit niet goed te passen bij deze afdeling. Besloten is om die afdeling op te delen in teams met teamleiders. Het leidinggeven wordt gecombineerd met hun eigen specialisme.

Invulling van de kerncompetentie klantgerichtheid

Om de huurder bij dagelijks en mutatieonderhoud efficiënter te kunnen bedienen en meer grip te krijgen, is het dagelijks- en het mutatieonderhoud gesplitst. De inspecties dagelijks onderhoud zijn bij het KCC van afd. Wonen ondergebracht. Het percentage first time fixed is hierdoor verbeterd. Door middel van de periodieke KWH-metingen monitoren wij dit.

Invulling van de kerncompetentie eigenaarschap

We hebben als organisatie stappen gemaakt bij de implementatie van het voeren van ‘het goede gesprek’. Iedere medewerker en ieder team heeft als nulmeting een TMA (Talenten Motivatie Analyse) gemaakt, waarbij de drijfveren en talenten in kaart zijn gebracht. Het mogen inzetten van je talent binnen je team en op doelstellingen waarvoor jij talent hebt, geeft energie en verbinding. Uitgangspunt blijft hierbij dat de medewerker de regie heeft over zijn eigen loopbaan, over de persoonlijke ontwikkeling en de inzet van talenten. Die vrijheid wordt nog wat aarzelend opgepakt. In 2023 gaan we verdere stappen zetten in het talentgericht werken.

Invulling van de kerncompetentie samenwerken

Mede voor het faciliteren van de noodzakelijke verbinding en samenwerking met en tussen medewerkers is in 2022 een kantoorpand in Hillegom geschikt gemaakt als huisvesting voor Stek. Het pand is bewust open ingericht, met diverse soorten werkplekken om de samenwerking te bevorderen. Begin 2023 zijn alle medewerkers vanuit de oude kantoorpanden in Noordwijk en Lisse verhuist naar het nieuwe kantoor in Hillegom.

Een leven lang leren, want leren is leuk!

Het zegt genoeg dat het leerbudget van Stek bijna volledig (90%) is benut in 2022. Niet alleen voor de eigen ontwikkeling, maar ook om kennis over te dragen. We hebben in 2022 afspraken gemaakt over de inzet van trainees. Na de start bij ons KCC, kunnen jonge professionals, als het passend is met de vooropleiding, een 2e traineeship op een andere afdeling binnen Stek doorlopen.

Allround vakkrachten zijn in heel Nederland schaarser geworden. Wij bieden vanaf 2022 werk- en leerplekken aan om kennis over te dragen. Degenen die het talent en de energie hebben, hebben zich hiervoor aangemeld en zijn er actief mee aan de slag gegaan.

34

Een aantal medewerkers is in het afgelopen jaar opgeleid als energiecoach. Zij geven de huurder thuis instructies hoe de energie box die zij van Stek krijgen in te zetten.

De tevredenheid van medewerkers

In 2022 hebben wij een medewerkerstevredenheidsonderzoek (MTO) uitgevoerd. Hier zijn 5 kritische punten zichtbaar geworden. Om de huurder optimaal van dienst te zijn moet de interne organisatie op orde zijn. Dit kan niet allemaal tegelijk, maar hier gaan wij actief aan werken. Zoals bijvoorbeeld aan de selectie en het landen van collega’s bij Stek. Dit is geen eenvoudige opgave geweest in coronatijd, de krapte op de arbeidsmarkt en het niet fysiek in kunnen werken van collega’s.

De Ondernemingsraad in 2022

Direct bij het maken van een voorstel of plan van aanpak wordt de OR betrokken. Onze samenwerking is open en transparant. De organisatie krijgt van de OR de ruimte om pilots uit te zetten, om onze organisatie verder te ontwikkelen. Natuurlijk evalueren wij tussentijds met de OR. De OR heeft een druk jaar gehad met de werving en selectie van de nieuwe bestuurder.

5.2 Huisvesting organisatie

In 2022 waren er nog 2 kantoorlocaties en bezoekadressen in Noordwijk en Lisse. In het laatste kwartaal hebben we moeten inschikken; een deel van het kantoor in Lisse was verkocht. Niet comfortabel om steeds op zoek te moeten gaan naar een werkplek, maar voor de verbinding wel goed om op een andere afdeling te werken en alvast kennis te maken met het flexwerken.

Vanaf januari 2023 zijn we centraal gehuisvest in Hillegom. Het gebouw is functioneel en open, zodat het een ontmoetingsplaats is voor de medewerkers, huurders en bezoekers.

5.3 Cultuur en verbinding

De interne organisatie is laagdrempelig. Open en dichtbij, dat is hoe we bij Stek graag werken.

Wij hebben tijdens de coronapandemie en het moeten thuiswerken onvoldoende betekenis kunnen geven aan de kernwaarden en de kerncompetenties. Dat is voorbij. En ons nieuwe kantoor in Hillegom helpt bij het aangaan van samenwerkingsverbanden, omgangsvormen, gewoonten, waarden en normen. Samen maken we dit voelbaar en leefbaar.

In 2023 nemen we de tijd om de cultuur samen te maken. We stelden een cultuurprogramma op dat draagvlak heeft en verbinding creëert. Elkaar ontmoeten is voor 2023 een voorwaarde om elkaar te leren kennen en verbinding te maken. Daarom is afgesproken dat medewerkers in 2023 minimaal 75% van hun werktijd op kantoor werken.

5.4 Verhouding m/v

De M/V-verhouding in de organisatie van Stek is nagenoeg gelijk. In het Bestuur, Managementteam en in de tussenlaag van teamleiders bij de afd. Vastgoed is die evenredigheid er niet. Bij werving en selectie staan kennis en ervaring op de eerste plaats. De eerste selectie wordt gedaan op kwaliteit. Vervolgens ook op M/V-verhouding en diversiteit binnen het betreffende organisatieonderdeel. Ook eventuele aanvullende talenten van de kandidaat voor het team spelen een rol bij werving en selectie.

35

5.5 Ziekteverzuim

Het ziekteverzuimpercentage op 31 december 2022 was 4,79%, een daling van ongeveer 1% ten opzichte van 2021. Dit percentage ligt weliswaar onder het landelijke percentage, maar is boven onze vastgestelde norm van 4%. Dit is (nog steeds) te wijten aan de coronapandemie.

De meldingsfrequentie van 0,97% is hoger dan de 0,85% in 2021, maar is lager dan het landelijk gemiddelde en onder onze norm van 1%.

5.6 Communicatie, intern en extern

Communicatie 2022

Voor een verdere versteviging van onze bekendheid - zoals is vastgelegd in het communicatiebeleidsplan voor de periode 2020-2025 - lag in 2022 de focus op ‘Stek is overal bekend’. Dat betekent dat de betrokkenheid met Stek intern en extern steeds meer verankert. Huurders zijn en worden breed geïnformeerd. En medewerkers voelen zich verbonden met Stek. De kernwaarden van Stek zijn extra onder de aandacht gebracht.

De mensen van communicatie

Het kleine team van Communicatie adviseert gevraagd en ongevraagd. En steekt ook graag de handen uit de mouwen. Met de insteek ‘digitaal tenzij’ worden vraagstukken aangevlogen. Veel maken we zelf. Dat betekent snel kunnen schakelen. Daarnaast ondersteunen verschillende externe partners bij de doorontwikkeling van communicatiemiddelen en onze huisstijl.

Communicatie naar de buitenwereld

De externe communicatie was er in 2022 op gericht om externe belanghouders te informeren over wat we voor elkaar kregen. Om zoveel mogelijk huurders, partners, woningzoekenden en andere doelgroepen te bereiken is een breed mediapalet ingezet van online en offline kanalen. De ‘traditionele media’ zijn ons bewonersblad Binnen, de Stek-pagina’s in de Weekendkrant en in het kwartaalblad Leef! Voor digitale uitingen is in de allereerste plaats onze website bron van nieuws. Maar Stek is ook actief op social media als Facebook, Twitter en LinkedIn. Op al deze platforms stijgt het aantal actieve volgers. In 2022 zijn de eerste stapjes gezet met podcasts en vlogs.

In het oog springende projecten

Digitale nieuwsbrief

Na een tijdelijke afwezigheid stuurt Stek in 2022 iedere maand een digitale nieuwsbrief met actuele zaken. Met in het begin circa 8.000 en in december 2022 circa 8.750 ontvangers.

Ondernemingsplan

In mei 2022 is het nieuwe ondernemingsplan gepresenteerd. Een interactief publieksvriendelijk ondernemingsplan, ondersteund met een speciale digitale nieuwsbrief, een podcast en verschillende vlogs.

Beslisboom Zelf Aangebrachte Veranderingen

Om huurders inzicht te geven in wat zij zelf kunnen doen in hun huis, is het op de website mogelijk gemaakt om dit snel te vinden. Via een zogenaamde beslisboom kunnen huurders dit snel zien.

Burendag en Politiek café

36

In september reden in alle vier gemeenten koffie tuktuks langs complexen. Veel huurders en collega’s hebben elkaar ontmoet in een ontspannen sfeer onder het genot van een kopje koffie of thee.

Helden van de toekomst – het nieuwe wonen Stek heeft meegewerkt aan een uitzending van SBS6 over duurzaam wonen.

Energie

De stijgende energiekosten raakte ook onze huurders. Om zoveel mogelijk relevante informatie te verzamelen zijn er speciale webpagina’s ingericht. Hier vonden huurders informatie over energiecoaches en instanties die helpen bij financiële uitdagingen zoals Geldfit, de Intergemeentelijke Sociale Dienst (ISD) en meer.

Stek in de media

Ons maatschappelijk handelen ligt vaak onder een vergrootglas en is ook interessant voor de media. Er zijn goede contacten met de lokale en regionale pers. In de verschillende informele ‘persuurtjes’ beantwoordt de bestuurder alle mogelijke vragen over het beleid van Stek. In 2022 heeft de pers regelmatig contact gezocht. Positieve aandacht genereerden met name onze bouwplannen en woningopleveringen in de streek.