Jaarstukken Woonstichting Stek 2018

Voorwoord

2018 was het eerste volledige jaar dat in het teken stond van ons meest recente ondernemingsplan ‘Focus op de Kern’. Deze focus ligt op betaalbaarheid en beschikbaarheid van sociale huurwoningen in de Bollenstreek.

In het bestuursverslag leest u hoe Stek in 2018 de volkshuisvestelijke taken heeft ingevuld en hoe het ondernemingsplan is vertaald naar concrete en meetbare prestaties. Wij gaan er graag van uit dat u na het lezen van dit jaarverslag het met ons eens bent dat Stek een productief jaar achter de rug heeft.

In het verslag van de Raad van Commissarissen leest u hoe invulling is gegeven aan het interne toezicht. De Raad van Commissarissen doet dit vanuit een drietal invalshoeken, te weten: als intern toezichthouder, als werkgever van de bestuurder en als adviseur en klankbord van de bestuurder.

In dit jaarverslag is ook ruimte voor het verslag van de Corporatieraad. De Corporatieraad geeft Stek inzicht in maatschappelijke thema’s, gezien vanuit een groep mensen die niet dagelijks in de woningcorporatiebranche actief is.

Een woord van dank is op zijn plaats voor de collega’s die zich iedere dag inzetten voor onze huurders. Daarom spreek ik namens de Raad van Commissarissen en namens het managementteam mijn hartelijke dank uit voor de prestaties in het afgelopen jaar.

Hans Al bestuurder

1.1.4

1.1.5

1.4

1.4.1

1.4.4

1.4.5

1.4.6

1.4.8

2

2.1

2.2

2.2.1

2.2.2

2.3

2.3.1

2.3.2

2.3.3

2.3.4

2.3.5

2.3.6

op dialoog met belanghouders .................................................65

2.3.7 Conclusies toezichthoudende rol ...........................................................66

2.4 Verslag vanuit werkgeversrol....................................................................66

2.4.1 Invulling werkgeversrol Bestuur............................................................66

2.5 Verslag vanuit klankbordfunctie ................................................................67

2.6 Over de Raad van Commissarissen............................................................67

2.6.1 Samenstelling.....................................................................................67

2.6.2 Functioneren ......................................................................................69

2.6.3 Bezoldiging ........................................................................................69

2.6.4 Vergaderingen, overleg........................................................................70

3 Jaarrekening........................................................................................71

4 Overige gegevens...............................................................................113

5 Jaarverslag Corporatieraad Stek...........................................................118 Toelichtingen en definities ...............................................................................120

Woonwagens c.q. standplaatsen 1 1

( 4

daeb eenheden ( 4 overige objecten = 1 vhe )

niet-daeb eenheden ( 4 overige objecten = 1 vhe )

TOTALEverhuureenhedeninexploitatie(exclusiefin aanbouw)

Financiëlegegevens

1. Jaarresultaat uit gewone bedrijfsuitoefening

2.

3. Overheidsbijdragen

4. Opbrengsten servicecontracten

5. Lasten servicecontracten

6. Lasten verhuur- en beheeractiviteiten

7. Lasten onderhoudsactiviteiten

8. Overige directe operationele lasten exploitatie bezit

7.0389. Nettoresultaat verkocht vastgoed in ontwikkeling -10. Netto gerealiseerd resultaat verkoop vastgoedportefeuille 1.051 1.737

11. Waardeveranderingen vastgoedportefeuille

12. Nettoresultaat overige activiteiten

13. Overige organisatiekosten

2.54214. Leefbaarheid 266- 23415. Saldo financiële baten en lasten 6.040- 6.10716. Belastingen 4.846- 3.75717. Nettoresultaat 142.800 63.692

Kengetallen(vervolg)

Boekjaar

Winst&Verliesrekening(perverhuureenheid)naniet gerealiseerdewaardeveranderingen vastgoedbeleggingen

16. Jaarresultaat uit gewone bedrijfsuitoefening

17. Huren

18. Overheidsbijdragen

19. Opbrengsten servicecontracten

20. Lasten servicecontracten

31621. Lasten verhuur- en beheeractiviteiten 471- 582-

22. Lasten onderhoudsactiviteiten

23. Overige directe operationele lasten exploitatie bezit

24. Nettoresultaat verkocht vastgoed in ontwikkeling - -

25. Netto gerealiseerd resultaat verkoop vastgoedportefeuille

26.

27.

28.

29.

30. Saldo financiële baten en lasten

Balans(x1.000,-)

Balans(perverhuureenheid)

48.

Overige

*Deloantovalueisin2018berekendo.b.v.debeleidswaarde. In2017isdeloantovalueberekendo.b.v.debedrijfswaarde

1 Bestuursverslag

1.1 De bestuurder aan het woord

1.1.1 Algemeen

Er zijn van die momenten dat bij het terugblikken blijkt dat het een bijzonder jaar was. Een jaar met belangwekkende veranderingen, waarvan de effecten zich nog lang daarna laten zien. 2018 kan wel eens zo’n jaar worden. Voor de sector als geheel en voor Stek in het bijzonder.

De landelijke overheid begint in te zien dat de opgelegde regels voor de woningcorporaties wel heel strikt zijn. De nadelige effecten worden zichtbaar. Het veelbesproken Klimaatakkoord wil aan de corporaties een belangrijke rol geven. Een nieuw Sociaal Huurakkoord garandeert betaalbaarheid op de middellange termijn en verbetert de relatie met de huurders. De sterke stijging van de bouwkosten drukt de corporatie in een hoek. De hoge prijzen zetten de rendementen onverantwoord onder druk. Dat begint tot een stagnatie van nieuwbouw- en renovatieprojecten te leiden.

Stek raakte met twee nabijgelegen collega-corporaties in gesprek over de mogelijkheid van een fusie. Het proces daartoe is opgestart. Eind 2019 en begin 2020 weten we zeker welke effecten dit allemaal heeft gehad. En, of we de juiste stappen hebben genomen om het positieve te behouden en te versterken en het negatieve te minimaliseren of te elimineren. Sociale woningbouw, volop in beweging voor een haast onbeweeglijk product.

1.1.2

Terugblik

Na jaren van strakke regelgeving, van beperking van het werkgebied en activiteiten, van meer en meer toezicht, is het gesprek over het enigszins loslaten van de sector voor woningcorporaties begonnen. Op gezamenlijke bijeenkomsten van de Autoriteit Woningcorporaties (AW) en het Waarborgfonds Sociale Woningbouw, wordt dat door de beide bestuurders voorzichtig aan de orde gesteld. Het is wat te veel doorgeslagen en daardoor niet allemaal even productief en effectief.

Ook bij het ministerie lijkt men in te zien dat de beperkingen en dan vooral bij het mogen bouwen van woningen voor de middenklasse door corporaties, een nadelig effect heeft op de woningmarkt. De commerciële sector pakt dit niet op. Wellicht toch weer een taak voor de corporatie.

Nog veel duidelijker wordt het bij het Klimaatakkoord. De woningcorporaties moeten zelfs startmotor worden. Verduurzaming en energiebesparing zijn maatschappelijke opgaven en daar moeten corporaties zeker een bijdrage aan leveren. Toch is er ook enige terughoudendheid in de sector, want is volkshuisvestelijk vermogen bestemd voor een zonnepaneel? In 2018 is er nog geen akkoord, maar dit onderwerp zal zeker van betekenis zijn in de komende jaren.

Tot aan het einde van het jaar hebben de Woonbond en Aedes gesproken over een opvolger voor het bestaande Huurakkoord. In december is een concept aan de leden van Aedes voorgelegd. In de basis gaat het akkoord uit van een inflatievolgend huurbeleid bij de jaarlijkse huurverhoging. Binnen de sector verschillen de meningen hierover, maar de lijn wordt wel gevolgd. Nadat de Woonbond eerder huurverlaging had geëist, is met dit akkoord de verhouding weer enigszins genormaliseerd.

De stijging van de bouwkosten is een blokkade geworden om plannen te realiseren. Veel van de voorgenomen nieuwbouw- en renovatieprojecten zijn gestrand op hoge prijzen en aannemers die elders sneller en meer geld kunnen verdienen. Zeker als er bij een aanpak van een complex in de bestaande woningvoorraad innovatieve oplossingen in het kader van de duurzaamheid zijn opgenomen. Het ziet er niet naar uit dat op hele korte termijn hierin verandering komt. Stagnatie is dan een logisch gevolg.

Daar waar in voorgaande jaren veel is gesproken tussen de corporaties in de Bollenstreek over samenwerken zonder enig noemenswaardig resultaat, kwam nu wel het voornemen tot fusies op tafel. Enige tijd zijn er gesprekken gevoerd tussen de vier lokale corporaties. Dat leidde niet tot een resultaat. Wel met drie. Stek is met de Noordwijkse Woningstichting (NWS) en Woonstichting Vooruitgang in gesprek om tot een fusie te komen. Naar verwachting worden twee intentieovereenkomsten daartoe ondertekend begin 2019 met als doel per 1 januari 2020 een nieuwe corporatie in de Bollenstreek te hebben. Doelen van de fusies zijn om een professionelere, innovatievere en stabielere corporatie te hebben die beter in staat is de volkshuisvestelijke opgaven voor betaalbaarheid en beschikbaarheid op te pakken. Ook kan deze corporatie beter omgaan met ontwikkelingen bij de doelgroep als gevolg van veroudering van het huurdersbestand en duurzaamheid.

Nadat enige jaren geleden de onderhandelingen tot niets hebben geleid, is er eind van het jaar een overeenkomst getekend met collega-corporatie De Key over het aankopen van 208 sociale huurwoningen in Hillegom. Hiermee voegt Stek kleine betaalbare woningen aan het bezit toe om de huurders met een klein huishouden en laag inkomen toch van een woning te voorzien. De overdracht van de woningen vindt begin 2019 plaats.

Om te voldoen aan de AVG-wetgeving zijn diverse maatregelen geïmplementeerd om te voldoen aan de strengere privacy- en informatiebeveiligingseisen. Onder externe begeleiding en in samenwerking met een aantal collega-corporaties zijn de noodzakelijke acties op tijd doorgevoerd.

In 2018 vond bij Stek ook de verplichte visitatie plaats. Die hebben we met een mooi voldoende 7,4 afgesloten. De beoordeling van een onafhankelijke visitatiecommissie geeft ons een helder beeld van wat we goed doen voor onze huurders en belanghouders, maar geeft ook zicht op waar we nog kunnen verbeteren.

In navolging van ons nieuwe ondernemingsplan zijn we in 2018 nadrukkelijk aan de slag gegaan met het strategisch voorraadbeleid. Dit geeft ons inzicht in de samenstelling en de toekomst van onze vastgoedportefeuille gebaseerd op de ontwikkelingen in de (huurders)markt.

Beschikbaarheid van betaalbare huurwoningen is een belangrijk thema in ons ondernemingsplan. Met de oplevering van 93 nieuwbouwwoningen in dit verslagjaar, verdeeld over vier projecten, leverde Stek hier een mooie bijdrage aan.

In 2018 staken we veel energie in het formuleren van onze klantwaarden. Deze klantwaarden worden extern gecommuniceerd en we doen er alles aan om ernaar te handelen. Onze klantwaarden zijn:

1. Stekstaatvoorjeopen - We luisteren, nemen je serieus en zijn vriendelijk.

2. Stekhelptjegraag - We zijn behulpzaam, helpen je snel en zijn duidelijk.

3. Stekweetwateenthuiswaardis - We denken mee en zoeken oplossingen om jouw woongenot te verbeteren.

1.1.3 Jaarplan2018

In het jaarplan voor 2018 zijn 22 activiteiten opgenomen. Het gaat hierbij om nietreguliere activiteiten die een bijdrage moeten leveren aan de doorontwikkeling van diverse beleidsterreinen. Alle activiteiten zijn opgepakt.

Aan het einde van het jaar zijn 14 activiteiten volledig afgerond. Bij deze activiteiten zijn onder andere begrepen de Visitatie, de AVG-wetgeving, het aanpassen van het prestatiemanagementsysteem en de KPI’s, en het vernieuwen van verhuurbeleid. Ook is een groot aantal procesbeschrijvingen geactualiseerd.

De 8 gestarte, maar nog niet geheel afgeronde activiteiten, gaan over zelfbeheer door huurders (in samenwerking met collega-corporaties), het doorvoeren van vernieuwingen in huurdersparticipatie en over niet volledig gerealiseerde bezuinigingen.

1.1.4

Risicoparagraaf

Beschrijvingrisicomanagementsysteem

Het systeem van risicomanagement vormt een belangrijk onderdeel in het besturen van Stek. Het systeem is beschreven in het beleidskader “Governance, Risicomanagement (Risk) en Compliance”. Dit kader geeft helderheid in de taken en verantwoordelijkheden rondom risicomanagement. Stek hanteert de uitgangspunten van de “Three Lines of Defence”-gedachte in de organisatiestructuur en voor het benoemen van de rollen.

In het beleidskader wordt beschreven welke activiteiten plaatsvinden om de bedrijfsrisico’s van Stek te identificeren. Hierbij is nadrukkelijk ook aandacht voor frauderisico’s. De geïdentificeerde risico’s kunnen een bedreiging vormen voor of een nadelig effect hebben op de realisatie van de doelstellingen van Stek.

Het lijnmanagement is primair verantwoordelijk voor het risicobeheersingssysteem. Daar ligt de verantwoordelijkheid voor de daadwerkelijke risicobeheersing door het benoemen van de risico’s en de beheersmaatregelen.

In de belangrijkste primaire en secundaire processen staat waarin de relevante risico’s zijn beschreven inclusief de belangrijkste beheersmaatregelen.

Met behulp van het Prestatie Management Systeem (PMS) wordt het risico op het niet behalen van geformuleerde doelen beperkt. In het PMS zijn onder meer de financiële ratio’s opgenomen die het WSW hanteert voor het beoordelen van het financiële risico (financial risk) van de corporatie.

Ons projectfasemodel vereist dat alle besluiten op het gebied van vastgoedontwikkeling voorzien zijn van een actuele risicoanalyse per projectfase. De risicoanalyse is een belangrijk onderdeel van de besluitdocumenten.

Risicohouding

De basis risicohouding van Stek is het beste te omschrijven met de trefwoorden ‘voorzichtigheid’, ‘risico-avers’, ‘schoenmaker, blijf bij je leest’, ‘zorgvuldigheid’, ‘verstandig’ en ‘niet te bureaucratisch’. Samenvattend: prudent.

Deze risicohouding legden we vast in het beleidskader “Governance, Risicomanagement en Compliance” van Stek.

Stek staat steeds vaker open voor innovatie. In pilotsfeer werken we bijvoorbeeld met nieuwe bouwmethoden en nieuwe energiemaatregelen. Dit is van invloed op onze risicohouding. Een aanscherping van onze basis risicohouding is derhalve een logisch gevolg.

Risicoprofiel

De meest significante risico’s en de getroffen risico-beperkende maatregelen voor Stek in 2018 staan in deze paragraaf.

De ontwikkelingen in de bouwsector, zoals de sterke prijsontwikkeling en de overvolle agenda’s van de bouwbedrijven, hebben als effect dat projectontwikkeling voor Stek moeizaam gaat. Stichtingskosten worden daardoor te hoog en bouwbedrijven haken vroegtijdig af bij aanbestedingstrajecten.

Daarnaast zijn er in het kader van beschikbaarheid nog altijd weinig locaties beschikbaar om het aantal sociale huurwoningen uit te breiden.

De belangrijkste risico’s uit hoofde van financiële instrumenten van Stek zijn het kredietrisico, het liquiditeitsrisico en het renterisico. Stek loopt geen valutarisico, omdat de inkomende en uitgaande kasstromen in euro’s zijn.

Het renterisico van Stek bestaat uit de rentekasstromen over de rentedragende schulden. De risico’s doen zich vooral voor bij renteherzieningen en herfinanciering. Het renterisico wordt bij Stek beperkt door een diversiteit in looptijden en rentepercentages. Dit zorgt voor een gelijkmatige vervalkalender in het leningenbestand. De gemiddelde rentevoet van de leningen is 2,87%.

Het liquiditeitsrisico is het risico dat Stek over onvoldoende middelen beschikt om aan haar verplichtingen te kunnen voldoen. Stek brengt de liquiditeitspositie maandelijks in beeld. Om te waarborgen dat Stek aan haar verplichtingen kan voldoen, heeft zij onder andere een rekening-courantkredietfaciliteit van € 4,5 miljoen bij de Rabobank.

Daarnaast worden langlopende leningen aangetrokken. Er is geen risico dat de leningen die Stek al heeft direct opeisbaar zijn.

Het kredietrisico van Stek bestaat uit openstaande vorderingen van huurdebiteuren. Stek besteedt nadrukkelijk aandacht aan haar incassobeleid en werkt daarin samen met verschillende deurwaarders om de huurachterstanden te minimaliseren.

Het waarderingsrisico van het vastgoed is het risico dat een direct gevolg is van de waarderingsgrondslag. De marktwaardebepaling hanteert uitganspunten waarbij in de berekeningsmethodiek wordt uitgegaan van de hoogste waarde van een doorexploitatieen een uitpondscenario. In de praktijk is een uitpondscenario normaliter niet de doelstelling van Stek. Verder creëert de marktwaarde van Stek een hoger eigen vermogen, wat niet gelijk staat aan meer beschikbaar geld voor de sociale sector, omdat dit vermogen net als voorheen vast zit in stenen. Het risico is dat de omgeving meer van ons verwacht dan dat de financiële positie toelaat.

De marktwaardebepaling brengt tevens een schattingsgevoeligheid met zich mee. Stek maakt gebruik van de basisversie van het ‘Handboek modelmatig waarderen marktwaarde’. Het schattingsgevoeligheidsrisico wordt hierdoor zeer beperkt omdat de basisversie geen vrijheidsgraden kent. Voor de niet-DAEB portefeuille wordt de schattingsgevoeligheid beperkt door de inschakeling van een externe taxateur voor bedrijf onroerend goed(BOG) en maatschappelijk onroerend goed(MOG).

Kwantificeringrisico’s

In de meerjarenbegroting worden de projecten, de onderhoudskosten, de ontwikkeling van de bedrijfskosten en de economische ontwikkelingen meegenomen en integraal doorgerekend.

Stek hanteert ‘slecht weer’-varianten. Hierbij rekenen we scenario’s door waarbij ontwikkelingen tegenvallen of waarbij zich een combinatie van ontwikkelingen voordoet. In de meerjarenbegroting 2019-2033 is met de volgende scenario’s of een combinatie daarvan rekening gehouden:

een huurvariant waarbij de huurverhoging wordt beperkt;

een vastgoedvariant waarbij de stichtingskosten voor vastgoed substantieel stijgen;

een verkoopvariant waarbij geen verkopen van bestaand bezit worden gerealiseerd.

een combivariant met een combinatie(deels) van de varianten hierboven.

De verschillende varianten tonen aan dat er vooral voor de DAEB-tak strak gestuurd moet worden op de financiële ontwikkeling. De impact van bepaalde varianten is substantieel op de Loan to Value en de ICR. Stek heeft wel voldoende instrumenten om tijdig bij te sturen. In de berekeningen nemen we namelijk zowel harde als zachte plannen mee. Vooral de zachte plannen zijn nog sterk bij te sturen.

Ontwikkelingvanhetsysteemvanrisicomanagement

In 2018 is vooral aandacht besteed aan frauderisico’s. De Raad van Commissarissen is hier nadrukkelijk bij betrokken. Ook is een bruto-netto risicoanalyse uitgevoerd om vanuit een breed perspectief een beeld te krijgen van de risico’s, van bestaande beheersmaatregelen in de organisatie en- als resultante - de netto risico’s. Een vervolg zal zijn om deze netto-risico’s af te zetten tegen onze risicobereidheid.

1.1.5 Verklaringbestedingvanmiddelen

De bestuurder verklaart dat alle middelen in het verslagjaar zijn besteed ten behoeve van de volkshuisvesting in het statutaire werkgebied van Stek.

1.1.6 Vooruitblik

Belangrijk zal zijn wat er met het Klimaatakkoord werkelijk van de corporaties wordt verwacht. Behalve de discussie over de te nemen maatregelen en het behalen van de doelstellingen, gaat de discussie, landelijk en in de sector, over wie gaat hoeveel betalen. De maatregelen zullen veel van de corporaties vragen. Het WSW heeft al uitgerekend dat ongeveer 55 woningcorporaties dit financieel niet aankunnen. Een voor de hand liggende reactie is dan het vereffenen van vermogen tussen rijke en arme corporaties. Daarop zit de sector zeker niet te wachten.

Als het prijsniveau voor bouwkosten zo hoog blijft, dan kan een soort van bouwstop bij corporaties en dus ook bij Stek, niet uitblijven. Het is onverantwoord om investeringen te doen. Het achterblijven van nieuwbouw in uitbreidingsgebieden is natuurlijk slecht voor de beschikbaarheid, maar het niet kunnen renoveren en sloop/nieuwbouw van de bestaande woningvoorraad, heeft negatieve effecten op de woonkwaliteit en zal de verduurzaming vertragen. Ook zijn er op enig moment uitgaven voor onderhoud, die vanuit kostenoogpunt inefficiënt zijn.

Het proces van fusie met de collega-corporaties NWS en Vooruitgang zal zeker veel tijd en energievragen. Met een beoogde fusie per 1-7-2019 met Vooruitgang zal het woningbezit uitbreiden met ruim 2200 woningen. Organisatorisch gezien blijven de organisaties wel apart, maar de verantwoordelijkheid voor het functioneren van de corporatie ligt dan wel bij Stek.

In april 2019 verwachten we de 208 woningen van De Key daadwerkelijk toe te voegen aan ons bezit. Daarmee zetten we opnieuw een stap om de beschikbaarheid van betaalbare sociale huurwoningen in de regio te verbeteren.

In 2018 kenden we veel tegenslag met het renovatieproject Ruysdaelplein en Ooievaarstraat. Frustrerend voor onszelf en vooral erg vervelend voor onze huurders van deze woningen. Stek doet er alles aan om in 2019 de plannen te concretiseren en te starten met de renovatie.

1.2 Financiële continuïteit

Het financiële beleid van Stek is erop gericht dat de financiële continuïteit wordt gewaarborgd, zodat Stek financieel gezond blijft. Hiertoe formuleerden we in het beleid financiële kaders over de minimale vermogenspositie en sturen we op een positieve ontwikkeling van de kasstromen. Stek kan zo altijd aan haar financiële verplichtingen voldoen. De financiële beleidskaders zijn vastgelegd in het Reglement Financieel Beleid en Beheer. Dit Reglement is in september 2017 vastgesteld en door de Autoriteit Woningcorporaties (AW) goedgekeurd (zie ook paragraaf 1.2.3).

Stek stuurt op het resultaat vóór herwaardering naar marktwaarde gegeven het feit dat herwaarderingen niet door het management te beïnvloeden zijn.

1.2.1 Jaarresultaatenvermogensontwikkeling2018

Het totale resultaat bedraagt over 2018 in totaal circa € 143 mln. positief. Dit positieve resultaat wordt vooral veroorzaakt door een sterke stijging van de marktwaarde (circa 16%) die via het resultaat wordt verantwoord.

In paragraaf 1.2.2 wordt een nadere analyse van het resultaat weergegeven. In deze paragraaf volgt een toelichting op de waardering op marktwaarde en de gevolgen hiervan voor het eigen vermogen en het resultaat.

Toelichtingwaarderingopmarktwaarde

Sinds de jaarrekening 2016 geldt de verplichte waardering van het vastgoed in exploitatie op basis van marktwaarde. Artikel 35 lid 2 van de Woningwet schrijft voor dat vastgoed in exploitatie moet worden gewaardeerd tegen actuele waarde.

Op grond van artikel 31 van het Besluit Toegelaten Instellingen Volkshuisvesting (BTIV) vindt waardering plaats tegen marktwaarde. Artikel 14 van de Regeling toegelaten instellingen schrijft voor dat de marktwaarde van het vastgoed moet worden bepaald in overeenstemming met de voorschriften van het ‘Handboek modelmatig waarderen marktwaarde’. Validatie van het Handboek 2017 vond al plaats. Het Handboek 2018 moet nog gevalideerd worden.

De waardebepaling van het vastgoed van Stek heeft modelmatig plaatsgevonden zoals voorgeschreven in het ‘Handboek modelmatig waarderen marktwaarde’. Stek heeft hierbij gekozen voor de basisvariant van het Handboek. Alleen het commerciële bedrijf onroerend goed (BOG) en het maatschappelijk onroerend goed (MOG) zijn gewaardeerd op basis van de full versie variant van het Handboek. Deze panden zijn extern getaxeerd door een beëdigd taxateur. Stek gebruikt het softwareprogramma van FLUX om de marktwaarde van het vastgoed te berekenen. FLUX heeft het Handboek 2018 in haar software opgenomen. Door een extern accountant is een COS3000 verklaring afgegeven ten aanzien van de betrouwbare werking van dit rekenpakket.

De waardering op marktwaarde volgens het ‘Handboek modelmatig waarderen marktwaarde’, heeft gevolgen voor het vermogen en het resultaat van Woonstichting Stek.

De totale marktwaarde van het vastgoed in exploitatie van Stek (DAEB en niet-DAEB) steeg in 2018 van € 914 mln. naar € 1.057 mln. Het eigen vermogen van Stek ging in 2018 van € 710 mln. naar € 853 mln.

Beleidsmatigebeschouwingopdeontwikkelingvandemarktwaarde

Het jaar 2018 kenmerkt zich door een wederom sterk aangetrokken woningmarkt ten opzichte van 2017. Zowel in de koop- als huurmarkt blijft een toenemende interesse bestaan. Voor de woningportefeuille van Stek zorgde dit voor een stijging van de marktwaarde. De totale waarde van de woningportefeuille is met € 143 miljoen gegroeid naar een waarde van € 1.057 miljoen. Dit betreft een waardegroei van circa 16 %. De positieve waardeontwikkeling is vooral het gevolg van een verder aangetrokken koopmarkt, waarin de toegenomen vraag en krapte resulteren in een leegwaarde groei van de vastgoedportefeuille. De lage rentestand is hier mede een bepalende factor in. De huurprijsontwikkeling van het sociale vastgoed had een neerwaartse invloed op de waardeontwikkeling. Hoewel de ontwikkeling van de contracthuur positief is, blijft deze achter ten opzichte van 2017 door een gematigde huurverhoging en het passend toewijzen. Hiermee wordt invulling gegeven aan de maatschappelijke taak op het gebied van betaalbaarheid.

Beleidsmatigebeschouwingopdebeleidswaarde

Het WSW en de AW besloten in het kader van het nieuwe integraal toezicht kader om met ingang van het boekjaar 2018 de gehanteerde bedrijfswaarde te vervangen door een nieuw waardebegrip, de beleidswaarde. Dit is in de Richtlijnen voor de Jaarverslaggeving (Richtlijn 645) aangepast. Daarmee is de bedrijfswaarde komen te vervallen. Corporaties vermelden met ingang van het jaarverslag 2018 de beleidswaarde in plaats van de bedrijfswaarde in de toelichting van de jaarrekening. In het bestuursverslag wordt een beleidsmatige beschouwing opgenomen.

De ontwikkeling van de beleidswaarde wordt deels beïnvloed door de ontwikkeling van de marktwaarde in verhuurde staat, zoals hiervoor is toegelicht. De reden is dat de beleidswaarde de marktwaarde als vertrekpunt neemt.

De beleidswaarde vormt een onderdeel van het Verticaal toezichtmodel van de AW en het WSW. Het jaar 2019 is een overgangsjaar naar een definitief normenkader. De uitkomsten van de beleidswaarde in het jaarverslag 2018 van alle corporaties zal voor de AW en het WSW als input dienen voor het vaststellen van een definitieve sectornorm voor LTV en solvabiliteit. Het WSW en de AW hebben aangegeven dat gedurende 2019 de voorlopige norm voor de LTV 75% blijft en voor de solvabiliteit 20%. Bovendien is er een overgangsregime van de AW en het WSW van toepassing voor het proces van borging dat de borgingsruimte gedurende dit overgangsjaar bepaalt. De borgingsruimte wordt in deze overgangsfase dan ook op basis van een bredere analyse van de financiële positie van de individuele corporatie vastgesteld.

Bij het opstellen van de jaarrekening maakt het bestuur diverse oordelen en schattingen. Dit is inherent aan het toepassen van de geldende verslaggevingsstandaarden. In het bijzonder geldt het voor het bepalen van de marktwaarde en de beleidswaarde van het vastgoed in exploitatie. De waardebepaling van het vastgoed (terug te vinden in de marktwaarde en beleidswaarde) is geen exacte wetenschap. Tevens betreft dit de grootste post waar het bestuur een inschatting over moet maken voor de jaarrekening.

De beleidswaarde kent als vertrekpunt de marktwaarde in verhuurde staat waarbij er in het kader van de beschikbaarheid, betaalbaarheid, kwaliteit en het beheer, aansluiting wordt gezocht bij het beleid van de corporatie. Dit in plaats van de uitgangspunten in de markt. Met deze toelichting wordt nadere duiding gegeven aan het deel van de waarde van het vastgoed en daarmee van het corresponderende deel van het vermogen dat als gevolg van het beleid van de woningcorporatie niet of pas op zeer lange termijn kan worden gerealiseerd.

Overeenkomstig de regelgeving is geen vergelijkend cijfer ultimo 2017 bepaald, reden waarom in het overgangsjaar 2018 geen ontwikkeling in de beleidswaarde kan worden toegelicht. Op basis van ervaringen uit dit boekjaar kan de externe toezichthouder besluiten nadere invulling te geven aan het begrip beleidswaarde. Mogelijke onzekerheden in de uitgangspunten die samenhangen met de verdere ontwikkeling van dit waardebegrip, kunnen leiden tot aanpassingen in de beleidswaarde in komende perioden, onder meer samenhangend met:

Aanpassing van de huurstijgingsparameter: bij bepaling van de beleidswaarde is de (bij mutatie van de woning te realiseren) markthuur aangepast naar de streefhuur. Deze is gebaseerd op een schatting van de nieuwe huur bij mutatie rekening houdend met wettelijke bepalingen zoals passend toewijzen, prestatieafspraken en afspraken met de huurdersvereniging over huursomstijging en de huursom. In de praktijk kan de huurstijging, de streefhuur en de huursom afwijken van de uitgangspunten in de beleidswaarde vanwege onder andere afwijkingen in de mutatiegraad en de dan geldende kaders voor het passend toewijzen en het huursombeleid.

Bepaling van de toegepaste disconteringsvoet, welke ultimo 2018 in de beleidswaardebepaling gelijk is aan de in het ‘Handboek modelmatig waarderen marktwaarde 2018’ opgenomen disconteringsvoet voor het type vastgoedbezit en regio waarin Stek actief is. In theorie kan een lager risicoprofiel worden verondersteld in de beleidswaarde door het inrekenen van een lagere huur (betaalbaarheid) en hogere kwaliteit (onderhoud). Doordat de disconteringsvoet bij doorexploitatie meer betekenis heeft gekregen, krijgt de bepaling van deze disconteringsvoet meer aandacht. Het is denkbaar dat hierdoor de normering ten aanzien van de disconteringsvoet de komende jaren nog een ontwikkeling gaat doormaken.

Toepassing van nadere standaardisatie voor bepaling van onderhoudskosten versus investeringen en/of toerekening van niet direct vastgoed gerelateerde bedrijfslasten.

Toepassing van nadere standaardisatie voor bepaling van beheerskosten.

Beleidsmatigebeschouwingophetverschiltussendemarktwaardeende beleidswaardevanhetvastgoedinexploitatie

Het bestuur heeft een inschatting gemaakt van het gedeelte van het eigen vermogen dat bij ongewijzigd beleid niet of eerst op zeer lange termijn realiseerbaar is. Deze schatting ligt in lijn met het verschil tussen de beleidswaarde van het DAEB-bezit en het niet DAEB bezit in exploitatie en de marktwaarde in verhuurde staat van dit bezit. Dit bedraagt in totaal circa € 487 miljoen. Dat impliceert dat circa 57% van het totale eigen vermogen niet of eerst op zeer lange termijn realiseerbaar is. Gezien de volatiliteit van (vooral) de beleidswaarde, is dit aan fluctuaties onderhevig.

Het verschil tussen de marktwaarde en de beleidswaarde ultimo 2018 bestaat uit de volgende onderdelen:

(Bedragenx€1.000,-)

Marktwaardeverhuurdestaat

Beschikbaarheid (doorexploiteren)

Betaalbaarheid (huren)

Kwaliteit (onderhoud)

Beheer (beheerkosten)

Subtotaal

Beleidswaarde

€ -41.535

€ -370.879

€ -77.984

€ 3.695

€ -486.703

De afslagen op de marktwaarde kunnen als volgt worden toegelicht:

Afslag wegens beschikbaarheid (doorexploitatiescenario)

Deze afslag geeft inzicht in het effect van het doorexploiteren van woningen uit de woningportefeuille die in de marktwaarde worden uitgepond bij mutatie. Volgens het beleid van Stek worden woningen bij mutatie niet verkocht, maar zullen deze opnieuw worden verhuurd. De afslag ten opzichte van de marktwaarde bedraagt in totaal € 42 mln.

Afslag wegens betaalbaarheid (beleidshuur)

Bij deze afslag wordt van de woningportefeuille de markthuur vervangen door de streefhuur conform het beleid van Stek. De gemiddelde streefhuur bedraagt € 607,- voor het DAEB en € 801,- voor het niet-DAEB-vastgoed. Deze streefhuur bedraagt gemiddeld 66 % van de markthuur (korting = 34%). Deze korting wordt in de huurprijs doorgevoerd om de huren betaalbaar te houden voor onze doelgroep.

De totale afslag ten opzichte van de marktwaarde bedraagt € 371 mln.

Afslag wegens kwaliteit (onderhoud)

Deze afslag geeft inzicht in het onderhoud dat Stek extra uitvoert bij de woningportefeuille ten opzichte van wat er in de marktwaarde wordt ingerekend.

Voor het DAEB vastgoed rekent Stek met een gemiddelde onderhoudsnorm van € 1.470, - per woning. Voor het niet-DAEB vastgoed bedraagt deze norm gemiddelde € 1.705,- per woning.

Stek hanteert bij haar onderhoudsbeleid een basiskwaliteitsniveau die gemiddeld genomen hoger ligt dan in de commerciele markt gebruikelijk is. Dit zit met name in dat Stek uitgaat van een doorgaande exploitatieduur en daardoor meer en eerder onderhoud uitvoert dan in de commerciele markt gebeurt. Daarnaast vindt Stek het van belang dat het bezit er esthetisch goed uit blijft zien.

De totale afslag ten opzichte van de marktwaarde bedraagt € 78 mln.

Opslag wegens beheer (beheerskosten)

De beheerlasten bij Stek zijn voornamelijk lager als gevolg van lagere gemeentelijke belastingen. Dit wordt veroorzaakt doordat in het handboek marktwaarde wordt verondersteld dat rioolheffing een eigenaarsbelasting is. In Lisse, Hillegom en Teylingen wordt de rioolheffing in rekening gebracht ten laste van de gebruiker en niet van de eigenaar. De totale opslag ten opzichte van de marktwaarde bedraagt in totaal circa € 3,7 mln.

1.2.2 Toelichtingenanalysebijfinancieelresultaat

Woonstichting Stek had een nettoresultaat voor 2018 begroot van circa € 9,3 mln. negatief. De verwachte mutatie van de marktwaarde was nog als PM-post in de begroting opgenomen. Het gerealiseerde jaarresultaat 2018 bedraagt circa € 143 mln. positief, circa € 152 mln. hoger dan begroot.

Dit hogere resultaat wordt in grote lijnen veroorzaakt door:

Mutatieresultaat op basis van waardering op marktwaarde: +136 mln.

Doorschuiven van een aantal investeringsprojecten naar 2019 + 15 mln.

Niet doorgaan van begrote aankoop woningen + 2,5 mln.

Lagere huuropbrengsten - 1,3 mln.

Lagere rentelasten + 1,2 mln.

Lagere onderhoudskosten + 0,9 mln.

Hogere heffingen - 0,3 mln.

Saldo van diverse verschillen - 2,0 mln. €152mln.

Hieronder worden de belangrijkste posten nader toegelicht:

Waarderingopmarktwaarde

De richtlijnen van de jaarverslaggeving schrijven voor dat waarderingsverschillen van het vastgoed in exploitatie gebaseerd op marktwaarde tussen twee boekjaren worden verantwoord in het resultaat. De mutatie van de marktwaarde van het vastgoed bedraagt in 2018 circa € 136 mln. positief. Stek heeft in de begroting hier geen rekening mee gehouden.

Doorschuiveninvesteringsprojectennaar2019

De begrote nieuwbouwprojecten in Jan Steenlaan, Graaf Janlaan en Karel

Doormanplein/Michiel de Ruyterstraat zijn door vertraging in de planfase doorgeschoven naar 2019. De extra begrote opgave aan nieuwbouw in Lisse/Hillegom ging niet door. In totaal betreft het circa 185 woningen. Het begrote onrendabel is daarom niet gerealiseerd in 2018. Een aantal begrote renovatieprojecten is doorgeschoven naar 2019 door vertraging in de planvorming, in totaal 259 woningen. Het begrote onrendabel is daarom niet gerealiseerd in 2018.

Op basis van de marktwaardeberekening 2018 is een aantal gerealiseerde onrendabels in de jaarrekening anders vastgesteld dan waar in de begroting is van uitgegaan.

Aankooponroerendezaken

Stek had voor 2018 begroot om in totaal 208 woningen in Hillegom aan te kopen van Woonstichting De Key uit Amsterdam. Deze aankoop is verschoven naar 1 april 2019, zodat het begrote onrendabel op deze aankoop niet in 2018 is gerealiseerd.

Huuropbrengsten

De gerealiseerde huuropbrengsten van de woningen/BOG zijn circa € 1,3 mln. lager uitgevallen dan begroot. Dit wordt grotendeels veroorzaakt doordat de begrote huurinkomsten van de woningen van De Key dit jaar niet zijn gerealiseerd.

Resultaatuitfinanciering

De rentekosten vielen in 2018 circa € 1,2 mln. lager uit dan begroot. Deze daling wordt veroorzaakt doordat er minder leningen zijn aangetrokken in verband met vertraging van een aantal investeringsprojecten en het niet doorgaan van de aankoop van in totaal 208 woningen in Hillegom. Daarnaast was de marktrente ook lager dan begroot. De gemiddelde rente van de totale leningenportefeuille is gedaald naar 2,87%.

Onderhoud2018

De gerealiseerde onderhoudskosten in 2018 bedragen in totaal circa € 9,2 mln. Hieronder volgt de uitsplitsing naar onderhoudssoorten:

Onderhoudssoorten

Planmatig onderhoud buiten

Door het toepassen van het seniorenbeleid waren dit jaar veel extra mutaties in lang bewoonde woningen. Als gevolg hiervan vielen de mutatiekosten dit jaar hoger uit dan begroot. Door het uitstellen van de aankoop van 208 woningen van Woonstichting De Key is de geplande planmatig onderhoudsingreep in deze woningen ter hoogte van € 1 mln. dit jaar niet uitgevoerd.

Heffingen

De aanslag verhuurdersheffing viel circa € 250.000 hoger uit dan begroot en bedraagt in totaal circa € 6,1 mln. Daarnaast heeft het WSW dit jaar een saneringsheffing aan de corporaties opgelegd. Voor Stek bedraagt deze in totaal € 512.000,-, circa € 90.000,hoger dan begroot.

Overigeverschillen

Personeelskosten

De salariskosten zijn over 2018 circa € 0,15 mln. lager dan begroot. Deze lagere kosten worden grotendeels veroorzaakt door het niet invullen van vacatures of het slechts tijdelijk invullen van vacatures door interim-personeel. De kosten van inleenkrachten zijn over 2018 in totaal € 0,5 mln., ongeveer € 75.000,hoger dan begroot. De overschrijding op het jaarbudget wordt grotendeels veroorzaakt door de vertraging in de werving van het nieuwe hoofd S&A. Hierdoor was Stek genoodzaakt langer een externe kracht in te huren.

Bedrijfskostenalgemeenbeheer

De totale bedrijfskosten vielen in 2018 ongeveer € 0,15 mln. lager uit dan begroot. Deze onderschrijding is vooral het gevolg van lagere afschrijvingskosten op het kantoor en lagere PR- en communicatiekosten dan begroot.

1.2.3 FinanciëlecontinuïteitinrelatietotBTIV-vereisten

1.2.3.1Reglementfinancieelbeleidenbeheer

Op 1 juli 2015 trad de Woningwet 2015, het Besluit Toegelaten Instellingen Volkshuisvesting (BTIV) en de bijbehorende ministeriële regeling in werking.

In de Woningwet is vastgelegd dat een toegelaten instelling een zodanig financieel beleid en beheer voert dat haar financiële continuïteit niet in gevaar wordt gebracht (artikel 55a lid 1 Woningwet). De toegelaten instelling stelt daartoe een reglement op, waarin zij opneemt binnen welke grenzen de aan haar financiële beleid en beheer verbonden risico’s aanvaardbaar zijn en welk beleid zij beoogt te voeren in geval haar financiële continuïteit in gevaar komt of dreigt te komen (artikel 55a lid 2 Woningwet).

Woonstichting Stek heeft als toegelaten instelling een Reglement financieel beleid en beheer opgesteld. Deze is door de financiële toezichthouder, de Autoriteit Woningcorporaties (AW), in 2017 goedgekeurd.

Doel van het Reglement financieel beleid en beheer is het vastleggen van het formele kader voor zaken op het gebied van financieel beleid en beheer binnen de toegelaten instelling en haar verbonden ondernemingen. Conform BTIV zijn de doelstellingen van het financiële beleid en beheer van Stek ondersteunend aan de realisatie van de volkshuisvestelijke doelstellingen en de financiële continuïteit. De financiële continuïteit van Stek wordt in samenhang met de verbonden ondernemingen beschouwd.

De doelstelling van het vast te stellen financieel beleid is om verantwoord met de middelen van Stek om te gaan en daarbij verantwoording af te leggen in het kader van het ondernemingsplan van Stek en de geldende wet- en regelgeving. In het ondernemingsplan is aangegeven dat het financiële beleid van Stek gericht is op het behouden van de financiële continuïteit en het maximaliseren van de volkshuisvestelijke prestaties.

Voor Stek is, ter realisering van maatschappelijke doelen, de exploitatie het belangrijkst en is het hebben van vermogen een middel en geen doel op zich. De financiële positie is echter wel essentieel voor Stek, aangezien een gezonde financiële positie nodig is voor het in standhouden van het niveau van de voorzieningen en het kunnen opvangen van onverwachte uitgaven en risico’s. Het financieel beleid van Stek concentreert zich dan ook op het bewaken van de financiële continuïteit op de korte en lange termijn.

1.2.3.2Financieelbeleid

Het financieel beleid is enerzijds sturend en anderzijds rand voorwaardelijk. Financiën staat namelijk niet op zichzelf, maar is onlosmakelijk verbonden met alle bedrijfsactiviteiten. Optimalisatie tussen de verschillende onderdelen van het beleid van Stek (strategisch voorraadbeleid, onderhoudsbeleid, huurbeleid, risicobeleid en organisatiebeleid) is daarom het streven.

Het financieel beleid gaat niet alleen over de (mate van) doelverwezenlijking, maar ook over de vraag of doelen voldoende helder zijn en eventueel bijstelling behoeven op basis van de gerealiseerde resultaten. Het financieel beleid hangt samen met het risicomanagement van Stek.

Alle onderdelen van het (strategisch) beleid zijn uiteindelijk gebaat bij continuïteit van de stichting. In dit verband heeft Stek haar financiële beleidsdoelstellingen, voor de lange termijn, op de volgende gebieden geformuleerd:

1. Liquiditeit

2. Vermogen

3. Rendement (Voor een nadere toelichting op deze begrippen zie Toelichtingen en definities achter in dit jaarverslag).

1.2.3.3Financieelbeheer

Financieel beheer en financieel beleid kennen beide een cyclisch proces, maar ze verschillen qua inhoud en tijdslijn. Kent het financieel beleid een meerjarig perspectief, het financieel beheer daarentegen kent een tijdslijn van één (boek)jaar. Bij financieel beheer draait het om een overzichtelijke begroting, periodieke (tussentijdse) overzichten en een jaarafsluiting. Accountantscontrole, wettelijke regels, protocollen en autorisaties spelen hierbij een wezenlijke rol.

Om de (financiële) doelstellingen op lange termijn te realiseren, is het belangrijk dat tussentijds de realisatie van het uitgezette beleid wordt bewaakt aan de hand van vooraf gedefinieerde doelstellingen. Hiertoe wordt jaarlijks een jaarbegroting opgesteld waarin de doelstellingen (normen) voor het betreffende jaar zijn opgenomen. Uiteraard zijn deze doelstellingen een afgeleide van de lange termijndoelstellingen zoals vastgelegd in het ondernemingsplan en erop gericht om in de toekomst de nagestreefde normen daadwerkelijk te realiseren. Om daadwerkelijk te kunnen vaststellen of Stek de koers vaart die zij heeft uitgezet is binnen Stek een planning- en control cyclus ingericht.

1.2.3.4Streefwaardenenprestatieindicatoren

Hieronder volgt een samenvatting van de gerealiseerde prestatie-indicatoren in vergelijking met de streefwaarden over het boekjaar 2017/2016. De minimale streefwaarden sluiten aan bij die van het WSW en de AW.

De ontwikkeling van de financiële kengetallen is als volgt:

₁ obvmarktwaarde

₂ obvbeleidswaarde

₃ obvbedrijfswaarde

De gerealiseerde percentages over 2018 voldoen ruimschoots aan deze financiële randvoorwaarden. Op basis van deze vermogens- en liquiditeitsontwikkeling is de financiële continuïteit voor het komende verslagjaar gewaarborgd.

Uit de meerjarenbegroting van Stek blijkt dat zowel de solvabiliteit als de ICR in de komende vijf jaar iets gaan dalen en op langere termijn weer zullen stijgen. De hierboven genoemde normen worden naar verwachting niet overschreden.

1.2.4 Vermogensbeheer

Treasurystatuut,treasuryscanenTreasurycommissie Stek heeft een Treasurystatuut dat is vastgesteld door de Raad van Commissarissen. Op basis hiervan is een Treasury commissie gevormd, die bestaat uit de bestuurder, de manager Financiën en ICT, een medewerker Verslaglegging en een externe adviseur.

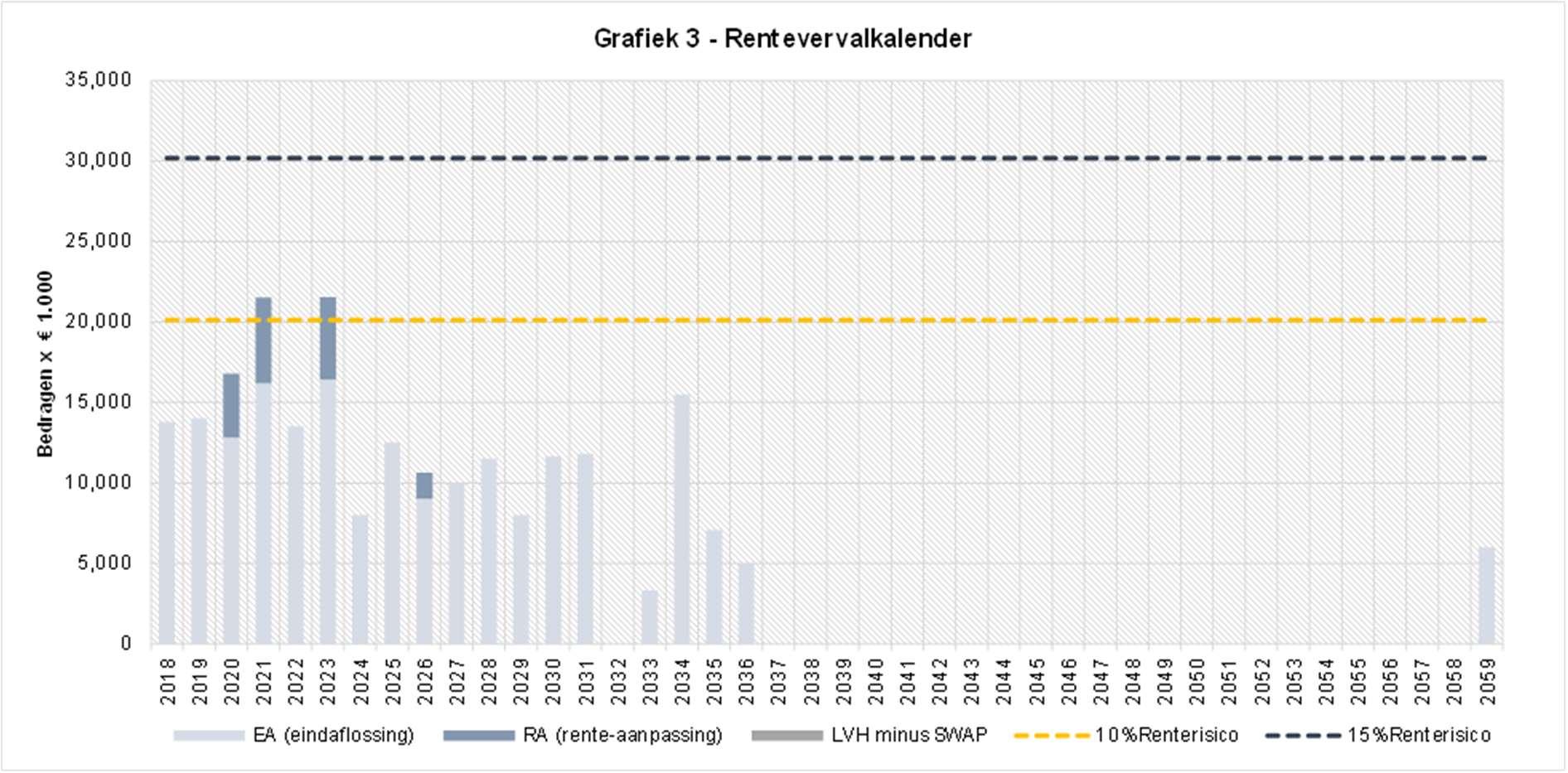

Ook in 2018 werd de leningenportefeuille gescand op renterisico’s. Eind 2018 stelde Stek het Treasuryjaarplan voor het jaar 2019 vast. Het Treasurybeleid is er onder meer op gericht om het renterisico te beperken. Het renterisico laat zich omschrijven als het lening bedrag dat, ten opzichte van de totale leningenportefeuille, in aanmerking komt voor aflossing of een renteaanpassing. De looptijd van nieuwe financieringen wordt daarom, naast de marktomstandigheden, ook bepaald door de dalen in de renterisico-grafiek.

In de weergegeven grafiek zijn via een treasury scan de renterisico’s voor Stek de komende jaren in kaart gebracht (onderdeel van Treasuryjaarplan 2019). De vervalkalender van de leningenportefeuille is gelijkmatig verspreid over de komende jaren, zodat het renterisico binnen de gestelde kaders valt.

De gemiddelde rentevoet op de leningenportefeuille is het afgelopen jaar gedaald en bedraagt ultimo 2018 2,87% en het schuldrestant bedraagt ongeveer € 31.000, - per woning. De “Loan to Value” op basis van beleidswaarde bedraagt ultimo 2018 34,1%, welke ruim onder de gestelde norm van 75% valt. De norm van 75% is nog wel gesteld op basis van de bedrijfswaardegrondslag.

Het WSW maakt in de loop van 2019 bekend of de LTV-norm wel/niet zal worden aangepast op basis van de beleidswaarde grondslag.

Achtervangleningen

De gemeente Lisse heeft in 2009 besloten over te gaan op een ongelimiteerde achtervang voor de leningen van Stek.

In 2010 heeft de gemeente Teylingen en in 2016 de gemeente Hillegom deze ongelimiteerde achtervang eveneens afgegeven aan het WSW. Die is noodzakelijk om leningen te kunnen aantrekken onder WSW-borging.

Kredietfaciliteit

De Rabobank heeft een algemeen krediet ter beschikking gesteld van € 4,5 mln. op basis van de Euriborrente verhoogd met een opslag van een aantal basispunten. Daarnaast zal er een bereidstellingsprovisie over het niet benutte deel van de faciliteit worden betaald. De faciliteit mag alleen worden benut voor investeringen in WSW borgbare activa.

Mutatiesleningenportefeuille

Deze paragraaf geeft een overzicht van de lening acties uit 2018. In 2018 is er één nieuwe fixe lening aangetrokken met een hoofdsom van € 2 mln. Daarnaast is in 2018 een aantal leningen afgelost en is intern gefinancierd. In onderstaande tabellen zijn de leningen weergegeven die in 2018 werden aangetrokken of zijn afgelost.

Tabel:Nieuweleningen2018

3-9-2018 3-9-2026

Tabel:eindaflossingenleningen2018

In 2018 vond er geen renteherziening plaats.

BorgingsplafondWSWenfinancieringen

In 2018 beoordeelde het WSW Woonstichting Stek financieel en gaf op basis daarvan een positieve borgbaarheidsverklaring af. Op grond van deze verklaring kan Stek binnen de ruimte van het borgingsplafond leningen aantrekken met WSW-borging.

Het door het WSW ter beschikking gestelde borgingsplafond voor de periode 2018-2020 wordt in de volgende tabel weergegeven:

Jaar Hoogteborgingsplafond

2018

mln.

mln. 2020

mln.

Ultimo 2018 bedraagt de totale leningenschuld circa € 209 mln. Stek heeft dan ook nog voldoende borgingsruimte om nieuwe investeringen geborgd te financieren.

Gebruikderivaten

Stek heeft geen derivaten in portefeuille per 31-12-2018.

1.3 Corporate Governance

Corporate governance gaat over goed ondernemingsbestuur, waarbij transparante, juiste en volledige verantwoording naar belanghebbenden van essentieel belang is. Vereisten voor corporate governance liggen vast in de (Woning)wet en de Governance Code Woningcorporaties.

1.3.1 RaadvanCommissarissen

Stek heeft een Raad van Commissarissen, zoals vastgelegd in de statuten. De Raad van Commissarissen houdt toezicht op het Bestuur en de algemene gang van zaken bij Stek. Tevens vervult de Raad van Commissarissen de rol van werkgever van de bestuurder en staat de Raad het Bestuur met raad terzijde.

De Raad van Commissarissen bestaat uit vijf personen, te weten vier mannen en één vrouw.

In het verslag van de Raad van Commissarissen, onderdeel van dit jaarverslag, brengt de Raad verslag uit van de invulling van haar taak in 2018.

1.3.2

HetBestuur

Bij Stek wordt het Bestuur gevormd door één bestuurder. Deze is belast met het besturen van de corporatie en de dagelijkse aansturing van de werkorganisatie. De bestuurder heeft een contract voor onbepaalde tijd, welke is overeengekomen in 2006.

Dit contract voldoet aan de eisen die het overgangsrecht stelt en is daardoor niet strijdig met de Governance Code.

Dit houdt in dat het Bestuur verantwoordelijk is voor:

het formuleren van het beleid en de te volgen strategie;

de realisatie van de doelstellingen van Stek;

de financiering;

de resultaatontwikkeling;

Stek heeft een Bestuurdersreglement waarin de taken en verantwoordelijkheden van de bestuurder nader worden uitgewerkt.

De bestuurder legt verantwoording af aan de Raad van Commissarissen en verstrekt de Raad tijdig de informatie, welk nodig is voor de uitoefening van de taken van de Raad.

Aangezien het Bestuur door één persoon, een man, wordt gevormd kan dit niet worden vergeleken met de normverhouding man/vrouw uit de Wet Bestuur en Toezicht.

PermanenteEducatiebestuurder

Corporatiebestuurders zijn vanaf 1 januari 2015 verplicht tot Permanente Educatie (PE). Het besturen van een woningcorporatie in een snel veranderende maatschappij vraagt om actuele kennis en vaardigheden. Bestuurders van woningcorporaties moeten daarom vanaf de invoering binnen drie jaar 108 PE-punten halen, wat neerkomt op 108 studiebelastingsuren.

In het kader van de Permanente Educatie (PE) heeft de bestuurder van Stek in 2016 en 2017 respectievelijk 46,5 en 25,75 PE-punten behaald. In 2018 heeft de bestuurder nog eens 88,5 punten behaald. Hiermee heeft hij de verplichte 108 PE-punten in een periode van drie jaar ruimschoots gerealiseerd.

1.3.3 Corporatieraad

Stek heeft een Corporatieraad. Die bestaat uit mensen die vanuit hun eigen dagelijkse praktijk de ‘rauwe’ werkelijkheid bij de corporatie kunnen binnen brengen. In de Corporatieraad zitten mensen die kennis en ervaringen kunnen inbrengen vanuit onder andere de schuldhulpverlening, de Voedselbank, de kerk, de politie, senioren en scholen.

De Corporatieraad agendeert zelf kwesties en vraagt de corporatie hier in haar beleid aandacht aan te besteden. Voor Stek vormt de legitimatie van de corporatie een belangrijk punt. Hebben onze activiteiten draagvlak en leveren ze een meerwaarde aan de maatschappij.

De Corporatieraad zelf heeft een verslag opgesteld dat in dit jaarverslag is opgenomen.

1.3.4

Managementteam

Stek heeft een managementteam dat bestaat uit de bestuurder en drie managers. Een manager Woonservice, een manager Vastgoed en een manager Financiën en ICT. De bestuurder delegeert een aantal van zijn verantwoordelijkheden aan deze managers. Dit is vastgelegd in een procuratieregeling.

Besluitvorming wordt voorbereid en vindt plaats in een regulier managementteamoverleg.

1.3.5

GovernanceCodeWoningcorporaties

Stek onderschrijft de Governance Code Woningcorporaties en ook de noodzaak om transparant te besturen en toezicht te houden en om verantwoording af te leggen aan onze belanghouders.

De Governance Code Woningcorporaties beschrijft principes voor transparantie, verantwoording, integriteit en intern toezicht van woningcorporaties. Deze principes spelen een wezenlijke rol bij de invulling en uitvoering van onze maatschappelijke en volkshuisvestelijke taak.

Naar de zienswijze van Stek zijn er geen punten waar wij afweken van de Governance Code Woningcorporaties.

1.3.6 Risicomanagement

Stek hecht veel waarde aan de beheersing van risico’s. In een beleidskader Governance, Risk (Risicomanagement) en Compliance zijn de belangrijkste uitgangspunten, rollen en verantwoordelijkheden vastgelegd omtrent risicomanagement, maar ook ten aanzien van governance en het voldoen aan wet- en regelgeving.Het lijnmanagement is primair verantwoordelijk voor het interne risicobeheersingssysteem. Door regelmatig risicoanalyses uit te voeren en risicobewustzijn in de bedrijfsvoering te stimuleren, wil Stek zoveel mogelijk haar risico’s in kaart brengen en beheersen.

In het verslag van de bestuurder is in de risicoparagraaf al uitgebreid ingegaan op risicomanagement en de risico’s van Stek.

1.3.7 Internebeheersing

Control of interne beheersing is het systeem waarmee het management de risico’s die het behalen van onze doelstellingen bedreigen, kan identificeren, prioriteren, analyseren en beheersen.

Het doel van deze interne beheersing is het bewaken van betrouwbare informatie die door de organisatie intern en extern gebruikt wordt betreffende de strategie, de activiteiten en de interne beheersing zelf. Onder betrouwbaar verstaan we: juistheid, volledigheid en tijdigheid.

De belangrijkste elementen van control zoals wij dit toepassen:

ReglementFinancieelBeleidenBeheer

De doelstelling van het Reglement Financieel Beleid en Beheer is om zo verantwoord mogelijk om te gaan met onze middelen, de risico’s te beheersen en daarbij verantwoording af te leggen met inachtneming van de geldende wet- en regelgeving. In de besluitvorming binnen Stek zijn deze documenten leidend.

Het reglement is opgesteld conform de eisen uit het BTIV en is goedgekeurd door de Autoriteit Woningcorporaties.

Naast het reglement financieel beleid en beheer beschikken we over verschillende aanvullende beleidskaders, bijvoorbeeld voor het doen van investeringen en het aangaan van samenwerkingsverbanden. Deze zijn vastgelegd in het Investeringsstatuut en het Verbindingenstatuut.

Investeringsstatuutenverbindingenstatuut

Stek beschikt over een investeringsstatuut en een verbindingenstatuut. In 2018 is actualisatie in gang gezet. Beide documenten geven kaders voor het doen van investeringen en het aangaan van verbindingen.

Treasury-enbeleggingsstatuutenTreasurycommissie

Stek beschikt over een Treasury- en beleggingsstatuut waarin beschreven staat hoe wij om willen gaan met renterisico’s, financieringen en beleggingen. Het Statuut vormt het kader voor het Treasury jaarplan. Uitvoering van het Treasury jaarplan gebeurt door de Treasurycommissie.

De Treasurycommissie bestaat uit de bestuurder, de manager Financiën en ICT, één of twee medewerkers Verslaglegging en een externe adviseur. In 2018 was dit adviesbureau Montesqieu.

IntegriteitscodeenKlokkenluidersregeling

Stek heeft een Integriteitscode en Klokkenluidersregeling. In de Integriteitscode wordt onder meer beschreven hoe we omgaan met onze klanten, onze leveranciers en welke spelregels we hanteren voor ons dagelijks handelen. In de Klokkenluidersregeling is procedureel vastgelegd hoe medewerkers om kunnen gaan met het vermoeden van een misstand. Ook is een klachtenregeling voor ongewenst gedrag opgenomen.

Stekt voert haar activiteiten integer uit. Dit wil zeggen oprecht en open, met respect voor onze doelstelling en de belangen van degenen met wie we zakendoen en voor de samenleving in het algemeen.

De Integriteitscode en de Klokkenluidersregeling zijn te downloaden van de website.

Procuratieregeling

Stek beschikt over een procuratieregeling waarin staat wie welke bevoegdheden heeft binnen de organisatie. Tevens vermeldt de regeling wie bevoegd is tot het verstrekken van opdrachten aan derden en wordt helder welke bevoegdheden naar managers en medewerkers zijn gedelegeerd. De procuratieregeling staat ook op de website van Stek.

PlanningenControlcyclus

We maken gebruik van een uitgebreide Planning & Control kalender, waarin niet alleen de planningen staan voor de meerjarenbegroting, jaarbegroting, rapportages, maar ook liquiditeitsprognoses, risicomanagement en interne controles.

Eenmaal per vier jaar stelt Stek een ondernemingsplan op met een horizon van drie jaar. Het ondernemingsplan wordt vertaald naar een jaarplan en een jaarbegroting. De realisatie van de plannen monitoren we onder ander door een Prestatie Management Systeem (PMS). Dit PMS hanteert indicatoren die zijn afgeleid van de resultaatgebieden en de kritische succesfactoren.

ProceduresenAudits

Onze belangrijkste processen staan beschreven in procesbeschrijvingen. Zowel de primaire, de ondersteunende als de besturende processen zijn in belangrijke mate uitgewerkt.

De audits richten zich vooral op die processen waar voor Stek de belangrijkste risico’s aan verbonden zijn. Jaarlijks wordt een auditplan opgesteld, afgestemd met de

bestuurder en de auditcommissie. Stek beschikt over twee controllers, die direct onder de bestuurder gepositioneerd zijn. Belangrijk aandachtspunt bij de audits is de controle van opzet, bestaan en werking van de procedures. Maar ook dat wet- en regelgeving en de eigen procuratieregeling worden gevolgd.

Om de onafhankelijkheid van de controllers zoveel mogelijk te waarborgen, opereren zij als staffunctionaris direct onder de bestuurder. De controllers kunnen zonder tussenkomst van de bestuurder direct in contact treden met de Raad van Commissarissen. Dit geldt andersom ook.

Informatievoorziening

De informatievoorziening aan het managementteam, de bestuurder en de Raad van Commissarissen vindt ieder kwartaal plaats aan de hand van een kwartaalrapportage. Deze rapportage wordt zowel behandeld in het managementteamoverleg als in de vergadering van de Raad van Commissarissen.

In de kwartaalrapportages komt het volledige scala aan onderwerpen aan bod betreffende de sociale volkshuisvesting. Dit varieert van de ontwikkelingen in de (nieuw)bouwprojecten, de verhuur, het onderhoud tot aan de financiële stand van zaken. Uiteraard vormt ook het PMS met de prestatie-indicateren onderdeel van de rapportage.

De manager Financiën & ICT staat de bestuurder bij tijdens de bespreking van de kwartaalrapportage met de Raad van Commissarissen.

Wanneer nodig kan er tussentijds aan het managementteam worden gerapporteerd. Het managementteam vergadert driewekelijks met een vooraf vastgestelde agenda.

AdministratievescheidingDAEBenniet-DAEB

Stek heeft gekozen voor een administratieve scheiding tussen DAEB en niet-DAEB. Simpel gezegd een administratieve scheiding tussen ons sociale en commerciële bezit. Deze scheiding DAEB en niet-DAEB is in de administratie doorgevoerd. Ook in de kwartaalrapportages wordt onderscheid gemaakt in DAEB en niet-DAEB.

Verbindingen

Stek had in 2018 geen verbindingen meer. Deze zijn eind 2017 allemaal opgeheven. In de keten waarin Stek opereert heeft zij invloed in de vereniging Holland Rijnland Wonen (HRW). De bestuurder heeft in dit orgaan een onbetaalde nevenfunctie. Hij is voorzitter van het Bestuur.

Visitatie

De Governance Code Woningcorporaties verlangt van woningcorporaties dat zij zich een keer per vier jaar laten visiteren door een extern onafhankelijk visitatiebureau, waarbij een gestructureerd oordeel wordt gegeven over het volkshuisvestelijk- en maatschappelijk presteren.

In 2018 vond er bij Stek een visitatie plaats. Stek werd op basis van de “5.0-versie van Maatschappelijke visitatie woningcorporaties” beoordeeld op haar presteren door het bureau Raeflex. Over de periode 2014 tot en met 2017 behaalde Stek een gemiddelde

score van een 7,4. Het volledige visitatierapport van de visitatie uit 2018 is terug te lezen op de website.

Het resultaat betekent een stap voorwaarts ten opzichte van de vorige visitatie. Het is een mooie waardering voor ons werk. Daarnaast levert het handvatten om op onderdelen verder te verbeteren.

1.3.8 Externetoezichthouder

BeoordelingAutoriteitWoningcorporaties

De Autoriteit Woningcorporaties heeft een oordeelsbrief over 2018 opgesteld. Het oordeel van de Autoriteit Woningcorporaties (AW) is dat Stek voldoet aan de vereisten op het gebied van good governance, integriteit, rechtmatigheid en financiële continuïteit.

In november 2018 gaf de AW een oordeel over de staatssteunnorm, de passendheidsnorm en de huursombenadering over het verslagjaar 2017. Het oordeel ten aanzien van de staatssteunnorm is dat bij Stek 90% of meer van de woongelegenheden met een maandhuur tot € 710,68 is toegewezen aan huishoudens met een inkomen beneden de inkomensgrenzen van € 36.165,-/€ 40.349,-. Stek voldoet hiermee aan de toewijzingseisen van de staatssteunregeling.

Ten aanzien van de passendheidsnorm heeft Stek 95% of meer toegewezen aan huishoudens met een huur onder de toen vigerende aftoppingsgrenzen. Stek voldoet hiermee aan de norm.

Per 1 januari 2017 trad de huursombenadering in werking. Met de huursombenadering mogen de totale huurinkomsten (de huursom) van Stek niet onbeperkt stijgen door huurverhogingen. De maximale huursomstijging voor 2017 was 1,3%. Ten aanzien van de huursombenadering heeft Stek voldaan aan de bepalingen. Het oordeel van de AW over 2018 volgt later.

BeoordelingWaarborgfondsSocialeWoningbouw2018

Het Waarborgfonds Sociale Woningbouw (WSW) maakt, onder andere op basis van de door Stek ingediende prognoses (dPi2017) voor de jaren 2019 tot en met 2020, een beoordeling van de financiële positie.

Op basis daarvan verklaarde het WSW dat Stek voldoet aan de eisen. Op grond van deze verklaring kunnen we gebruikmaken van de faciliteiten van het WSW als aan de voorwaarden voor borging wordt voldaan. Het vrijgegeven borgingsplafond voor de jaren 2019 en 2020 komt uit op respectievelijk € 248 mln. en € 262 mln.

Stek heeft voldoende borgingsruimte om de voorgenomen investeringen in 2019 en 2020 te kunnen financieren.

1.4

1.4.1 Klanteerst

1.4.1.1Klantvisie

In 2017 startte Stek met haar project ‘100% klant’. Wat vinden onze huurders en klanten belangrijk, wat verwachten ze van Stek in het contact met de corporatie en wat is de visie van Stek zelf op het bedienen van haar klant. De onderzoeken, enquêtes en interne gesprekken over klanttevredenheid en klantbeleving leverde een hele mooie opbrengst op. We formuleerden uiteindelijk drie klantbeloften die naar ons idee precies aangeven waar het voor de huurder om gaat en hoe Stek haar huurder, haar klant, wil benaderen. Of het nu gaat om een reparatieverzoek, een vraag over het aanvragen van urgentie of bijvoorbeeld wanneer we onze huurders informeren over sloop of renovatie van hun woning.

De klantbeloften zijn:

• Stek helpt je graag

• Stek staat voor je open

• Stek weet wat een thuis waard is

In 2018 zijn we met deze beloften naar buiten getreden. Onder andere in de vorm van posters met foto’s van onze huurders en ook met berichten op onze website en sociale media.

In de zomer van 2018 was er met alle medewerkers een bijeenkomst. Daarbij werden verhalen verteld van wat we al hebben kunnen betekenen voor huurders. Waar konden we echt het verschil maken en waar hebben we verbinding gelegd met een andere partij of gewoon net even iets extra’s kunnen doen. Bewustwording van de betekenisvolle rol als medewerker van Stek was hier een belangrijkste opbrengst die we in de organisatie willen borgen.

In de dagelijkse praktijk sturen we vanuit bovenstaand gedachtengoed op de vlotte opvolging en afhandeling van vragen en verzoeken van onze huurders en klanten. We lopen ook regelmatig een klantreis na (de weg die een vraag van een klant aflegt in onze organisatie); wat ging er goed, wat ging er minder goed en hoe kunnen we dit dan verbeteren. Ook volgen we de signaalmails op van het KWH en bellen we onze huurders na als er nog aanleiding is om een en ander te verduidelijken of (nog) beter af te wikkelen.

1.4.1.2Kwaliteitvandedienstverlening

Om een goed inzicht te krijgen in onze klanttevredenheid, laten we al jarenlang de kwaliteit van onze dienstverlening meten door KWH, het Kwaliteitscentrum Woningcorporaties Huursector. Hieronder vindt u de resultaten over 2018 op de verschillende onderdelen. De resultaten zijn afgezet tegen die van vorig jaar en ook tegen het landelijke gemiddelde en corporaties van dezelfde omvang als Stek.

We komen gemiddeld nog steeds ruim boven een 7.0 uit, maar zijn licht gedaald in onze totaalscore naar een 7.5.

Labelonderdeel

Naast het KWH leggen we onze prestaties ook naast die van collega-corporaties. Onderstaand het huurdersoordeel uit de Aedes Benchmark;

Benchmarkresultaten, letters enbenchmarkpositieStek

Ten opzichte van 2017 is het onderdeel Vertrokken huurders verbeterd van een C naar een B. Op het prestatieveld Huurdersoordeel scoren we redelijk in overeenstemming met het landelijke gemiddelde in de sector.

1.4.1.3HuurdersbelangenverenigingBollenstreek

Voor de Huurdersbelangenvereniging Bollenstreek (HBVB) was 2018 een bijzonder jaar. Zij vierden hun 20-jarig bestaan. De zittingstermijn van hun voorzitter eindigde per 31 mei 2018 en de functie is tot op heden vacant, maar inmiddels wel op interimbasis ingevuld. Stek en de HBVB hadden regelmatig overleg. Daarnaast had de HBVB haar jaarlijkse overleg met leden van de Raad van Commissarissen. Ook werd de HBVB geïnterviewd door de visitatiecommissie.

De HBVB stemde in met:

• de aanpassing van het Reglement Klachtencommissie Wonen;

• sluiting van het loket van Stek in Warmond;

• het bod van Stek aan de gemeenten Hillegom, Lisse en Teylingen;

• de herbenoeming van de heer C. Smilde als lid RvC op voordracht van de HBVB.

Het advies van de HBVB over de jaarlijkse huurverhoging nam Stek niet over. De HBVB adviseerde om een gestaffelde huurverhoging voor de groep huurders door te voeren met een hoger inkomen, die minder dan € 710,68 aan huur betalen. Stek nam dit advies niet over, onder meer omdat in de prestatieafspraken met de gemeenten was vastgelegd dat de corporaties maximaal inzetten tegen de zogenaamde ‘scheefwoners’. Het voorstel van de HBVB om het tarief van het serviceabonnement voor de huurders van voormalig woonstichting Warmunda gelijk te trekken nam Stek over en wordt ingevoerd per 1 juli 2019.

De HBVB werd uitgenodigd voor:

• de informatiebijeenkomst voor de huurders van de Jan Steenlaan in Warmond in verband met de voorgenomen sloop/nieuwbouw;

• de themabijeenkomst Huurbeleid, doorstroming en inkomensafhankelijke huurverhoging met HLT ambtelijk;

• de informatiebijeenkomst voor de huurders van Goed Wonen fase 2 (Julianastraat en Emmastraat in Hillegom) in verband met de voorgenomen sloop/nieuwbouw;

• themabijeenkomst over de prestatieafspraken;

• een demo van het nieuwe woonruimteverdeelsysteem ZIG.

1.4.1.4Sociaalbeheer

Het sociaal beheer van Stek is breed. Er wordt in het bijzonder handen en voeten aan gegeven door de woonconsulenten en wijkbeheerders.

Een greep uit de sociale beheeractiviteiten:

• bemiddeling bij overlast;

• aanpak van overlast, inclusief het voeren van juridische procedures;

• ontruimingen ten gevolge van overlast;

• deelname aan het zorgnetwerk in drie gemeenten;

• deelname aan het Sociaal Team Hillegom;

• overleggen met bewonerscommissies (twee per jaar);

• opstarten van bewonerscommissies;

• wijk-, buurt- en/of complexschouw;

• aanpak van woonfraude;

• toezicht op uitvoering van schoonmaakcontracten;

• toezicht op uitvoering van groencontracten;

• zichtbaar aanwezig zijn in de wijk;

• aanspreken van bewoners op hun gedrag.

In 2018 zijn de speerpunten betaalbaarheid en beschikbaarheid zoals opgenomen in het ondernemingsplan verder uitgewerkt. Er is een vertaalslag gemaakt naar het terrein van het sociale beheer. We hebben dit benoemd als ‘het sociale gezicht van Stek’.

We zien de complexiteit en de zwaarte van de overlast toenemen en hebben bij de aanpak daarvan onze partners in het sociale domein hard nodig. Stek signaleert, pakt aan en verwijst ook door, daar waar het om meer gaat dan wonen alleen.

Zo signaleren onze vakkrachten ook sociale problematiek achter de voordeur. Zij zijn hiervoor opgeleid. In 2018 is nog een derde wijkbeheerder aangesteld. Er is nu een wijkbeheerder voor elk rayon: Lisse, Teylingen en Hillegom. Stek zet hiermee stevig in op preventie om in een zo vroeg mogelijk stadium een oplossing aan te reiken voordat het probleem alleen maar groter wordt.

1.4.1.5Leefbaarheid

Jaarlijks bepaalt Stek een budget leefbaarheid. Hieruit worden voornamelijk fysieke en in iets mindere mate ook sociale activiteiten bekostigd met het doel een buurt of wijk prettiger maken en de sociale binding tussen onze huurders te ondersteunen. Het initiatief of verzoek om aanspraak te maken op dit budget kan zowel vanuit Stek als van anderen komen. Het gaat altijd om de bekostiging van activiteiten, die niet zijn voorzien in de reguliere onderhoudsbegroting of het contractonderhoud.

In 2018 werd € 94.000, - begroot voor zowel fysieke als sociale leefbaarheid. Dit is exclusief de loonkosten van de medewerkers die met leefbaarheid te maken hebben. Dit komt ongeveer neer op bijna € 15,- per woning of huishouden bij Stek. Van het bedrag werd in 2018 € 104.000, - uitgegeven. Het budget werd overschreden als gevolg van een aantal noodzakelijke uitgaven op het gebied van opruim- en schoonmaakkosten, die niet (meer) waren voorzien. De uitgaven vanuit dit budget zijn divers. Een deel is besteed aan het verwijderen en vervangen van bomen en aan het snoeien en herbeplanten van groen. Ook is leefbaarheidsbudget uitgegeven aan het schoonmaken van achterpaden en het verwijderen van gedumpt afval, waarvan de veroorzaker niet kan worden achterhaald. Daarnaast ondersteunen we diverse sociale initiatieven van bewoners van onze complexen.

Naast bovengenoemde budgetten zijn er wijkbeheerders en woonconsulenten actief in de wijken. Zij maken zich sterk voor leefbaarheid. De genoemde budgetten zijn exclusief de loonkosten van deze functionarissen.

1.4.1.6Woonfraude

In 2018 hebben we 22 dossiers met een vermoeden van woonfraude onderzocht. Dit is een lichte daling ten opzichte van 2017, waarin 26 dossiers werden onderzocht. Het aantal meldingen van woonfraude is overigens hoger, want in veel gevallen komen er meerdere meldingen binnen over hetzelfde adres. De meeste meldingen betreffen het vermoeden dat er andere bewoners op een adres wonen dan de officiële huurders of zelfs dat de woning helemaal niet meer bewoond lijkt. Bijvoorbeeld omdat een brievenbus niet meer wordt geleegd of gordijnen altijd dicht blijven. Ook vermoedens van hennepteelt in een woning komen regelmatig bij ons binnen. Vermoedens van woonfraude kunnen komen van omwonenden en/of huurders, maar ook van onze eigen wijkbeheerders die dagelijks in de wijk lopen. Stek acteert altijd op meldingen van woonfraude.

1.4.1.7Overlast

Ook in 2018 hebben we wederom veel meldingen van overlast geregistreerd. In totaal zijn er ruim 330 overlast zaken kenbaar gemaakt aan Stek; in de praktijk krijgen we per zaak meerdere meldingen, die uiteraard allemaal worden geregistreerd en opgevolgd.

Overlast wordt vooral veroorzaakt door geluid en door verschillen in levensstijl van buren en bewoners in het algemeen. Ook het (gebrek aan) tuinonderhoud of rommel in de tuin bij buren of omwonenden is voor veel van onze huurders een grote hinder.

We stellen vast dat de complexiteit en zwaarte van de overlast toeneemt. Dit komt vooral door de veranderende doelgroepen van de corporatie. Ouderen blijven steeds langer thuis wonen, een groeiende groep huurders zou eigenlijk zwaardere zorg nodig hebben en een deel van onze huurders kan eigenlijk niet of nauwelijks (meer) zelfstandig wonen door wat voor omstandigheden dan ook. Dit vraagt voortdurend afstemming met onze sociale maatschappelijke partners, die uiteraard ook binnen hun rol en mogelijkheden laveren in wat er kan en wat er niet kan. Via de sociale netwerken en de zorgnetwerken stellen we de juiste betrokkenen op de hoogte en proberen we tot een afgestemde aanpak te komen om de overlast te stoppen.

1.4.1.8Huurincasso

Ook in 2018 sluiten we het jaar af met ruim 1% huurachterstand (1,18%). Het gaat hier om de totale huurachterstand ten opzichte van de totale jaarhuur, zowel DAEB als niet DAEB. Ten opzichte van vorig jaar is de huurachterstand licht gedaald.

In het verslagjaar is Stek gestart met het nabellen van huurders met een maand huurachterstand. Huurders worden met dit telefoontje geattendeerd om hun gemiste betaling; soms is de betaling inderdaad echt vergeten, soms ook is er meer aan de hand en kunnen we direct een betalingsregeling treffen om de achterstand weer in te lopen. Hiermee voorkomen we dat de achterstand nog verder oploopt en het steeds moeilijker wordt deze op te lossen.

Eind 2018 tekenden de corporaties Stek en Vooruitgang, samen met de gemeenten HLT en de ISD Bollenstreek, het convenant ‘Vroeg erop Af’. Deze pilot van 1 jaar is er eveneens op gericht schulden in een zo vroeg mogelijk stadium te signaleren en indien mogelijk op te lossen. Stek meldt huurders met een huurachterstand van 2 maanden aan bij de ISD. Vanuit het projectteam ‘Vroeg erop Af’ gaat er dan een medewerker op huisbezoek bij het betreffende huishouden. De pilot wordt in 2019 geëvalueerd op haar resultaten. Uiteraard hopen we als corporatie dat ook vanuit deze activiteit steeds minder huurders te diep in de schulden komen en dat we op tijd kunnen helpen.

Onderstaande tabel geeft een overzicht van de huurachterstanden naar looptijd van de achterstand in 2018 en 2017.

Zittendehuurders

Vertrokkenhuurders

1.4.1.9Ontruimingen

In 2018 heeft Stek 6 woningen ontruimd. Stek gaat over op ontruiming als het echt niet anders kan en alle pogingen tot bemiddeling of betalingsachterstandsregelingen zijn gestrand. Ontruimingen vinden plaats zowel op basis van huurachterstand als op basis van bijvoorbeeld ernstige overlast of grensoverschrijdend gedrag.

Begin 2018 ging het ‘Fonds voorkomen huisuitzettingen’ van start. Het fonds is opgericht door de vijf gemeenten uit de Bollenstreek (Noordwijk, Noordwijkerhout, Lisse, Hillegom en Teylingen) in samenwerking met de corporaties.

Stek heeft in 2018 slechts 1 maal het Fonds ingezet voor een huishouden met een betalingsachterstand. Een huishouden moet aan behoorlijk wat criteria voldoen om in aanmerking te komen voor een bijdrage, de potentiële doelgroep voor het ‘Fonds voorkomen huisuitzettingen’ is daarmee helaas klein. Ook zijn er door de partijen, zowel de corporatie, het deelnemende huishouden als ook de betrokken zorgpartijen, aardig wat stappen te zetten in de aanvraag en verwerking van de bijdrage uit het Fonds. Hier zit dan ook nog een verbeterslag in.

Ook binnen de pilot ‘Vroeg erop af’ kan het ‘Fonds voorkomen huisuitzettingen als instrument meegenomen worden om betalingsachterstanden aan te pakken.

1.4.2 Verhuren

1.4.2.1Opzeggingenenverhuringen

De mutatiegraad in 2018 komt uit op 5,9%. Vorig jaar was de mutatiegraad ruim 3% hoger als het gevolg van vele huurbeëindigingen in het kader van sloop/nieuwbouw projecten.

Gemeente

beëindigde verhuringen

verhuringen

Tabel:cumulatiefaantalverhuringenenhuurbeëindigingenvanwoningenin2018en2017(hetaantal verhuringenvan705isexclusief34bruikleenovereenkomsten).Mutatiegraadishetaantalnieuwe contracten(zowelDAEBalsniet-DAEBdiewerdenafgesloteninhetboekjaartenopzichtevandetotale voorraad).

Het aantal verhuringen is in 2018 lager dan in 2017 vanwege een lager aantal nieuwbouw opleveringen ten opzichte van 2017. Het aantal nieuwe verhuringen betreft zowel DAEB-woningen als niet-DAEB woningen en is inclusief een aantal tijdelijke verhuringen van te slopen woonruimte, welke worden verzorgd door Interveste.

1.4.2.2Streefhuurbeleid

In 2018 hebben we onze kaders voor het verhuren van vrijgekomen woonruimte onder een bepaalde huurprijs nog niet gehaald. Doelstelling als geformuleerd in ons ondernemingsplan is het verhuren van 80% van alle sociale huurwoningen met een huurprijs onder de 2e aftoppingsgrens (€ 640,14 in 2018) en 60% (oftewel 75% van die 80%) met een huurprijs onder de 1e aftoppingsgrens (€ 597,30 2018).

In 2018 zijn de werkelijk gehaalde percentages respectievelijk 67% en 50%. In het kalenderjaar hebben we ons Strategisch Voorraad Beleid geactualiseerd. Onder begeleiding van een bureau hebben we intern goed naar onze complexen gekeken en deze gemonitord op diverse onderdelen van de kwaliteit van het bezit tot verhuurbaarheid en van leefbare omgeving tot toekomstwaarde. Met elkaar zijn we tot een ranking en selectie gekomen en hebben we voor een aanzienlijk deel van ons bezit de streefhuren verlaagd; een flink aantal complexen zijn in een lagere huurprijsklasse ingedeeld (bijvoorbeeld van middelduur naar betaalbaar 2 of van betaalbaar 2 naar betaalbaar 1). Dit betekent dat bij een nieuwe verhuring deze woning tegen een lagere huurprijs zal worden verhuurd. Met deze aanpassingen gaat Stek het komende jaar uitvoering geven aan haar kaderstellende percentages wat betreft de nieuwe verhuringen. 2017

1.4.2.3Toewijzing

Stek werkt voor de toewijzing van haar woningen met het woonruimteverdeelsysteem van Holland Rijnland, genaamd WoningNet Holland Rijnland. Leegkomende woningen uit de 14 deelnemende gemeentes worden digitaal aangeboden aan ingeschreven woningzoekenden. Woningzoekenden kunnen een eigen profiel aanmaken en hiermee het voor hun geschikte aanbod filteren en per e-mail ontvangen.

In de regio waren in 2018 23.000 (vgl. 2017 20.377) actief woningzoekenden van de in totaal 101.000 (vgl. 2017 90.270) ingeschreven woningzoekenden. Een actief woningzoekende reageert minimaal één keer per jaar op een woning. De gemiddelde inschrijftijd in de regio is momenteel 6,9 jaar (vergelijk 2017 5,8 jaar).

Stek biedt al haar woningen aan via WoningNet, ook vrijesectorwoningen. Woningen of onzelfstandige woonruimten die zijn bestemd voor statushouders worden via WoningNet gekoppeld. Deze woningen worden meegenomen als bemiddelingen (verhuringen) aan bijzondere doelgroepen.

Gemiddeldaantalreacties

Aantalactiefwoningzoekenden

(Tussenhaakjeszijndeactiefwoningzoekendenuitdebetreffendegemeente)

Gemiddelde zoektijd woningzoekende

Onderstaande tabellen geven inzicht in de zoektijd van een woningzoekende.

gemiddelde zoektijd per gemeente

Gemeentewoning

Hillegom

Lisse

Teylingen

gemiddelde zoektijd Stek

201620172018

Zoektijd

0,91,11,2

0,61,11,0

0,81,11,6

201620172018

Zoektijd

Stek

0,81,11,3