MERCADO DE GASOLINAS EL PARTO MÁS DOLOROSO DE LA REFORMA ENERGÉTICA

SI LA REFORMA ENERGÉTICA ERA UNA URGENCIA, SU IMPLEMENTACIÓN HACE CRISIS Y VUELVE A PONER EN LA MESA UNA REVISIÓN DEL RUMBO Y DE LOS MODELOS ENERGÉTICO Y ECONÓMICO. LIBERAR LOS PRECIOS DE GASOLINAS, DICEN GASOLINEROS Y ANALISTAS, EVIDENCIA VICIOS Y REZAGOS: FALTA DE INFRAESTRUCTURA PARA ALMACENAMIENTO, TRANSPORTE Y DISTRIBUCIÓN; ROBO DE COMBUSTIBLES COMO TEMA DE SEGURIDAD NACIONAL; MONOPOLIO DEL TRANSPORTE EN MANOS DEL SINDICATO DE PEMEX Y AJUSTE A MÁRGENES DE GANANCIA, ENTRE OTROS.

SANTIAGO BARCÓN

Los gobiernos, al igual que los grandes empresarios, se decantan por soluciones macro y que sean visibles. Craso error.

VÍCTOR RODRÍGUEZ PADILLA

El Gobierno no pensó que subir gasolinas generaría tanto revuelo; el caso es que su “verdad histórica” no convence.

Febrero 2017 154 PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

Zt ZONA TÉCNICA Página 62 Dr DIRECTORIO Página 58 Md MEDIDOR Página 51 ENERGIA POR SECTOR Página 8 En Año 10, Número 154 75 52435 78060 4 5 1 0 0 $35.00 5 DÓLARES EU 35 PESOS MX MIRIAM GRUNSTEIN No es culpa de la Reforma Energética que subiera el precio de la gasolina, pero será culpa de esa alza si se echa a perder la RE.

En la era Trump hay que controlar el miedo y revertir la parálisis que causa el terror por acciones audaces e inteligentes.

OCTAVIO LARA

Mi

Pe El Ga Rp Zt

petróleo

La ALDF rechaza la petición de la CRE para modificar el uso de suelo e instalar más gasolineras en la Ciudad de México.

electricidad Iberdrola adjudica a Gamesa el suministro de los aerogeneradores de los parques eólicos Pier IV y Santiago Eólica en México.

gas

ENGIE México y Virtual Pipelines México (VPM), a través de su subsidiaria Energía Natural Peninsular, lanzan plan de GNV para Yucatán.

minería Industria minera critica al Gobierno de Zacatecas por crear nuevas cargas fiscales, como “impuestos ecológicos”.

El Consejo Mexicano de Asuntos Internacionales, especialistas y académicos lanzan recomendaciones para la nueva y espinosa relación entre México y Estados Unidos, ante las amenazas del Presidente Donald Trump en materia comercial, específicamente la renegociación o posible ruptura del TLAN.

FEBRERO 2017

24 notas de inframundo

26

El alza en el precio de gasolinas puede echar a perder la Reforma Energética. cavilaciones materiales

El Gobierno mexicano debe mirar al potencial de empresas de minorías en EU.

ideas con brío Los gobiernos eligen soluciones macro y visibles, lo que es un craso error.

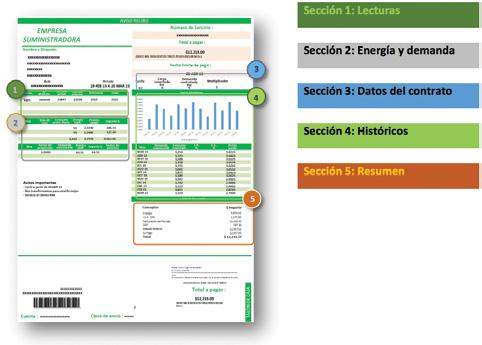

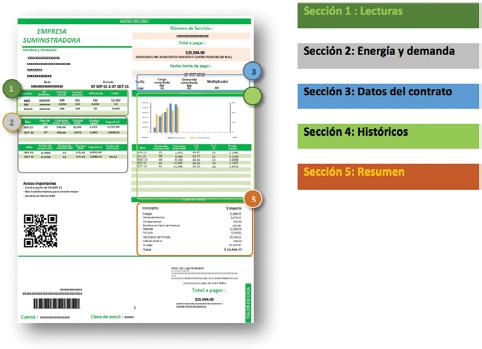

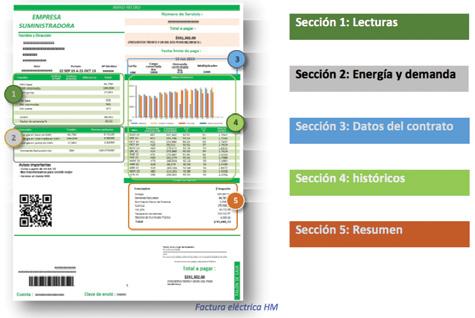

rostros de poder Rick Perry, quien quiso eliminar el Departamento de Energía, es es ahora el Secretario del ramo con Trump. zona técnica Esta entrega se refiere a las tarifas eléctricas y busca aportar un descriptivo de la estructura de las facturas de la empresa suministradora eléctrica, además de visualizar posibles vías de mejora para reducir el costo global de las mismas.

energía y poder Pasaron ya cuatro semanas y la “verdad histórica” de EPN no convence.

NOTA DE LA REDACCIÓN EH:

Las opiniones vertidas en el espacio de Opinión son de exclusiva responsabilidad de quienes las emiten, y no representan necesariamente el pensamiento ni la línea editorial de Energía Hoy

FEBRERO 2017 | energíahoy | 1

62

8 6

13 17 18 SÍGUENOS EN:

28

ILUSTRACIÓN: OMAR VARGAS, ENERGÍA HOY

30

42

DEL 1 AL 3 DE FEBRERO

MÉXICO WIND POWER 2017

CENTRO CITIBANAMEX. CIUDAD DE MÉXICO. www.mexicowindpower.com.mx/2017/

ENCUENTROS...

OFERTA EDUCATIVA 2017–INEEL

INSTITUTO NACIONAL DE ELECTRICIDAD Y ENERGÍAS LIMPIAS.

CURSOS DE EDUCACIÓN CONTINUA.

–CENTRO DE POSGRADO. CALENDARIO DE CURSOS 2017.

HORA: DE 8:00 A 16:00 HORAS. LUGAR: REPÚBLICA MEXICANA.

YA ESTÁ DISPONIBLE EL CALENDARIO CON MÁS DE 50 CURSOS Y TALLERES DE ALTA ESPECIALIZACIÓN, EN LOS QUE SE ABORDARÁN TEMAS RELACIONADOS CON ENERGÍAS LIMPIAS, EFICIENCIA ENERGÉTICA, INGENIERÍA CIVIL, SISTEMAS ELÉCTRICOS DE POTENCIA, INGENIERÍA DE LA CONFIABILIDAD, CERTIFICACIONES, ENTRE OTROS, TODOS VINCULADOS CON LOS SECTORES ELÉCTRICO Y ENERGÉTICO EN MODALIDAD PRESENCIAL. CONTACTO: C.POSGRADO@IIE.ORG.MX http://www2.ineel.mx/posgrado/oe_2017/ oferta_educativa_2017_pdf.pdf

CONGRESOS Y FERIAS...

EXPO CIHAC OCCIDENTE 2017

EXPO GUADALAJARA, CENTRO DE EXPOSICIONES. GUADALAJARA, JALISCO. DEL 1 AL 3 DE FEBRERO DE 2017. www.expocihac.com/

EXPO ELÉCTRICA OCCIDENTE 2017

EXPO GUADALAJARA, CENTRO DE EXPOSICIONES. GUADALAJARA, JALISCO. DEL 1 AL 3 DE FEBRERO DE 2017. www.vanexpo.com.mx

EXPO LIGHTING AMERICA

CENTRO CITIBANAMEX. CIUDAD DE MÉXICO. DEL 28 DE FEBRERO AL 2 DE MARZO DE 2017. www.expolightingamerica.com/

EXPO ELÉCTRICA NORTE 2017

CINTERMEX. MONTERREY, NUEVO LEÓN. DEL 7 AL 10 DE MARZO DE 2017. www.expoelectrica.com.mx

CONSEJEROS

Santiago Barcón, Karla Barbarella Canavan Ramírez, Diego Arjona Argüelles

PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

AGENDA

Año 10. No. 154

DIRECTORA EDITORIAL Rita Varela Mayorga

EXPO SEGURIDAD 2017

CENTRO CITIBANAMEX. CIUDAD DE MÉXICO. DEL 14 AL 16 DE MARZO DE 2017. www.exposeguridadmexico.com/

ZUKUNFTSENERGIEN NORDWEST 2017

OLDENBURG, ALEMANIA. FERIA DE ENERGÍA RENOVABLE.

DEL 24 AL 25 DE MARZO DE 2017. ZUKUNFTSENERGIEN NORDWEST 2017 MOSTRARÁ LAS ÚLTIMAS NOVEDADES, INNOVACIONES Y TENDENCIAS PARA EL SECTOR DE LAS RENOVABLES. ES UNA DE LAS FERIAS MÁS IMPORTANTES DEL SECTOR EN EL MUNDO. www.zukunftsenergien-nordwest.de/

FABTECH MÉXICO 2017

CINTERMEX. MONTERREY, NUEVO LEÓN. DEL 2 AL 4 DE MAYO DE 2017. mexico.fabtechexpo.com/es/

EXPO DATA CENTER 2017

WTC, CIUDAD DE MÉXICO. DEL 16 AL 17 DE MAYO DE 2017. www.expodatacenter.com/

OFFSHORE EUROPE 2017

ABERDEEN, REINO UNIDO. FERIA Y CONFERENCIA DE PETRÓLEO Y GAS. DEL 5 AL 8 DE SEPTIEMBRE DE 2017. ES UNA FERIA DEDICADA A LAS TECNOLOGÍAS OFFSHORE PARA LA INDUSTRIA Y EXTRACCIÓN DE PETRÓLEO Y GAS, Y UNO DE LOS EVENTOS MÁS IMPORTANTES DEL SECTOR, COMO LO MUESTRAN CIFRAS DE SU EDICIÓN PASADA A LA QUE ACUDIERON MÁS DE 50 MIL PROFESIONALES DE TODO EL MUNDO. www.offshore-europe.co.uk

EDITOR DE ARTE Y DISEÑO Omar D. Vargas Rodríguez

EDITOR DE MEDIDOR Pedro Mentado Contreras

EDITORA WEB Brenda Macías Sánchez

DIRECTOR DE ADMINISTRACIÓN Y FINANZAS Ernesto Sánchez Carrillo

ADMINISTRACIÓN

Mayra Silva Varela VENTAS Norma Inocencio Luz María López Francisco Abad García Annalí Ruiz

CONSEJO EDITORIAL Miriam Grunstein Dickter Carlos Murrieta Cummings Hugo Gómez Sierra Jorge Zarco Casillas José María Trillas

Somos tu fuente de poder...

Redacción energiahoy@energiahoy.com Publicidad y ventas ventas@energiahoy.com

Suscripciones suscripciones@energiahoy.com

Teléfono (55) 6259 4607 (55) 6385 6607

Energía Hoy es una publicación mensual de Editorial Engrane SA de CV. Editor responsable: Rita del Pilar Varela Mayorga. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 04-2015121714334800-102. Número de Certificado de Licitud de Título: 16135. Número de Certificado de Licitud de Contenido: 16135. Oficinas: Uxmal 221, Col. Narvarte, Distrito Federal, C.P. 03020, Teléfono (55) 6259 4607.

Publicación impresa en Grupo Ajusco, S.A. de C.V.

Circulación certificada por el Instituto Verificador de Medios. Registro No. 308/05

2 | energíahoy | FEBRERO 2017

Ag

Rick Perry

EL TEXANO QUE NO CREE EN EL CAMBIO CLIMÁTICO...

Es el titular de Energía

Rick Perry, quien fue Gobernador de Texas entre 2000 –cuando sucedió a George W. Bush– y 2015, y quien alguna vez propuso eliminar el Departamento de Energía si era electo Presidente de Estados Unidos, es el hombre al que Donald Trump le ha confiado el cargo de Secretario de Energía.

El ex mandatario texano, estado rico en petróleo, fue candidato a la primaria republicana aunque rápidamente tiró la toalla. Después de este retiro, Perry apoyó al Senador Ted Cruz y había calificado a Trump de “cáncer para el conservadurismo”, aunque su nombre fue regularmente citado por los medios entre los posibles candidatos para la cartera de Energía.

De hecho, y en una enorme contradicción, su campaña para la candidatura del Partido Republicano a la Presidencia en 2012 se fue a pique durante un debate con otros precandidatos en Michigan –el 11 de noviembre de 2011–, cuando no fue capaz de nombrar uno de los tres departamentos que pretendía eliminar de ser elegido Presidente.

Irónicamente, del que se olvidó fue el Departamento de Energía, del que es ya titular desde el pasado 20 de enero.

El Departamento de Energía que ahora dirige Perry es un organismo donde más de un tercio de sus 32 mil 700 millones de euros (32 mil 500 millones de

6 | energíahoy | FEBRERO 2017

TEXTO: REDACCIÓN / ENERGÍA HOY

dólares) de presupuesto se destina al mantenimiento de bombas atómicas en Estados Unidos y a la lucha contra la proliferación nuclear fuera del país.

Otros 8 mil 200 millones de euros van a la investigación de energías renovables, aunque ahora la continuidad de ese programa es incierta, ya que Trump ha calificado el calentamiento global de “un concepto creado por los chinos para hacer que la industria de EU no sea competitiva”, y el propio Perry, quien procede del estado que produce más petróleo en la Unión Americana –1.2 millones de barriles diarios, más que Libia– ha calificado el cambio climático de “invención”.

La designación de Perry afianza la preferencia de Trump por personas cercanas al sector petrolero. El magnate inmobiliario nombró como Secretario de Estado a Rex Tillerson, jefe del gigante petrolero Exxon Mobil y próximo al Presidente ruso Vladímir Putin. También designó responsable de la agencia medioambiental a Scott Pruitt, Fiscal general de Oklahoma y quien tiene muy buenas relaciones con la pujante industria energética de ese entidad.

Trump planteó en el comunicado donde anunció el nombramiento del texano como titular de Energía que Perry creó “un clima empresarial que produjo millones de nuevos empleos y menores precios de la energía en su estado, y traerá la misma estrategia a nuestro país en su totalidad como Secretario de Energía”.

Perry y sus polémicas

James Richard Perry nació el 4 de marzo de 1950 en Paint Creek, Texas. Contrario al intervencionismo estatal, Perry convirtió a ese estado en un contrapoder frente a Washington, enfrentado constantemente a las iniciativas del ahora ex Presidente Barack Obama y con una postura cambiante en inmigración en un estado con un 40 % de población hispana.

Si en 2001 apoyó la “Texas Dream Act”, una Ley que permite a indocumentados el acceso a la Universidad en condiciones ventajosas, antes de dejar el cargo militarizó la frontera con México en una de las mayores crisis migratorias de los últimos años.

Perry también fue artífice del llamado “milagro texano”: regada por los altos precios del petróleo, la economía del estado de la estrella solitaria despuntó en creación de empleo y atracción de empresas mediante estímulos fiscales durante su gobierno.

Pero su carrera no ha estado exenta de sobresaltos.

El 15 de agosto de 2014, Rick Perry fue acusado por un jurado del condado de Travis, Texas, a raíz de una investigación para saber si retuvo millones de dólares de la oficina del Fiscal de distrito. El gran jurado acusó a Perry, entonces de 63 años, de abusar de sus funciones oficiales, un delito de primer grado, y la coacción de un funcionario público.

El Fiscal especial pasó meses interrogando a testigos y acumulando pruebas de que Perry quebrantó la Ley cuando prometió públicamente que negaría la asignación de 7.5 millones de dólares en dos años a la unidad de integridad pública, que dirige la Fiscal Rosemary Lehmberg, del condado de distrito de Travis.

También se le considera un hombre de mano dura y como el campeón de la pena de muerte entre los gobernadores y ex gobernadores de Estados Unidos.

De hecho, en la más reciente carrera presidencial que concluyó el 8 de noviembre pasado, varios de ellos, todos republicanos, promovieron la pena de muerte en su plataforma electoral y desde el gobierno propiciaron numerosas ejecuciones.

Jeb Bush supervisó 21 ejecuciones en Florida entre 1999 y 2007, Mike Huckabee 16 en Arkansas entre 1996 y 2007, Jim Gilmore 37 en Virginia entre 1998 y 2002, mientras que John Kasich lleva 11 en Ohio desde que asumió en 2011.

Bobby Jindal, Gobernador de Luisiana, también supervisó una ejecución en 2010 y se ha mostrado partidario de la pena de muerte para los “crímenes más graves”, aunque el que tiene el récord es precisamente el ex Gobernador Rick Perry, quien supervisó 279 ejecuciones en Texas.

FEBRERO 2017 | energíahoy | 7

PePETRÓLEO

La ALDF rechaza dar uso de suelo para más gasolineras

Los diputados de la Asamblea Legislativa del Distrito Federal (ALDF) rechazaron la petición de la Comisión Reguladora de Energía (CRE) en materia de modificación de uso de suelo —con lo que se pretende instalar más gasolineras en la Ciudad de México— y también se manifestaron en contra del incremento en el precio de la gasolina y el diésel.

Legisladores de los grupos parlamentarios de Movimiento de Regeneración Nacional (Morena), Partido de la Revolución Democrática (PRD), Partido Nueva Alianza (Panal), Partido Acción Nacional (PAN) y Encuentro Social (ES) llamaron a tomar medidas jurídicas y políticas sobre el tema del uso de suelo y el el alza en los precios de la gasolina.

José Alfonso Suárez del Real, Diputado de Morena, exigió que se respete la facultad que tiene la ALDF en cuanto a la modificación de usos de suelo. “El uso de suelo en esta ciudad es competencia exclusiva de este órgano legislativo; tal como lo establece el Artículo 122 constitucional, el Estatuto de Gobierno y nuestras propias disposiciones internas”, dijo.

También expuso que lo que le concierne a la Jefatura de Gobierno de la capital del país, a través de la Secretaría de Desarrollo Urbano y Vivienda, es ejecutar y administrar las disposiciones que autorice la Asamblea Legislativa y calificó de inconcebible que existan distintos precios de energéticos.

En tanto, el Diputado Néstor Núñez, también de Morena, expresó que se buscarán los consensos necesarios con autoridades locales para frenar posibles aumentos en los precios en la canasta básica, servicios de transporte y otros bienes.

A su vez, el Diputado Raúl Flores García, del PRD, recordó que en la Ciudad de México se ha trabajado para disminuir la desigualdad social entre capitalinos, por lo que es inapropiada una diferenciación de costos en las gasolinas.

Por su parte, José Gonzalo Espina Miranda, del PAN, afirmó que el grupo parlamentario propondrá una reducción de 50% al Impuesto Especial sobre Producción y Servicios (IEPS) para contrarrestar el aumento a los combustibles.

Mientras que el coordinador de la coalición parlamentaria del Partido del Trabajo (PT), Panal y Humanista, Juan Gabriel Corchado, afirmó que es responsabilidad de la ALDF salvaguardar a la ciudadanía.

BANORTE LANZA PROGRAMA DE PUNTOS POR VALES DE GASOLINA

Banorte lanzó un programa para apoyar a la economía de las familias mexicanas, por medio del cual sus clientes podrán canjear puntos por vales de gasolina con una tarifa especial. El banco precisó que a partir del 18 de enero, sus clientes podrán canjear sus puntos de Recompensa Banorte por los vales de gasolina. Además, al pagar con sus tarjetas, tanto de crédito como débito, tendrán acceso a sorteos de 10 mil premios de 600 pesos y otros 100 por mil pesos al mes durante un año. Los clientes inscritos en el programa de lealtad pueden acceder al catálogo en línea y seleccionar los vales de gasolina a adquirir, con una tarifa especial, por un máximo de 20 vales, antes del 30 de abril, precisó la institución financiera en un comunicado. Los detalles del programa pueden consultarse en el portal del banco.

8 | energíahoy | FEBRERO 2017

A quién seguir:

Cenace

@CenaceMexico

El Centro Nacional de Control de Energía es operador independiente del Sistema Eléctrico Nacional y administrador del Mercado Eléctrico Mayorista en México.

Presentan recomendaciones a la CNH para mejores prácticas

El Instituto para la Gobernanza de los Recursos Naturales (NRGI, por sus siglas en inglés) presentó el estudio “Mejores pr ácticas internacionales para la transparencia en la administración de contratos. Recomendaciones a la Comisión Nacional de Hidrocarburos del Gobierno de los Estados Unidos Mexicanos”.

La Comisi ó n Nacional de Hidrocarburos (CNH) manifestó que la transparencia es su compromiso institucional prioritario y uno de sus mayores activos.

El estudio compara diversos enfoques y acciones en materia de transparencia entre los reguladores de energ í a a nivel internacional y plantea recomendaciones para mejorar la comunicación de la información relativa a los contratos petroleros.

Con la asistencia del Comisionado Presidente, Juan Carlos Zepeda, y del Comisionado de la CNH, H é ctor Acosta de la CNH, el estudio fue presentado por Thomas Lassourd, senior Economic Analyst del NRGI, y comentado por Vanessa Silveyra, coordinadora del Programa Integridad P ú blica en el Sector Privado de la organizaci ó n Transparencia Mexicana, AC, y por Juan Manuel Diosdado, presidente ejecutivo adjunto de CESPEDES, órgano perteneciente

al Consejo Coordinador Empresarial (CCE). El estudio conjunta la revisi ó n de la informaci ó n disponible en el sitio web de la CNH, la normatividad vigente y las opiniones de profesionales e investigadores en diferentes pa í ses, entre los que destacan algunos miembros de la OCDE [Australia, Canad á , Chile y Noruega] y de las compa ñí as con participaci ón estatal [Codelco en Chile, Statoil en Noruega, entre otras] que tienen un papel tan importante como el de Petróleos Mexicanos (Pemex) en Mé xico.

Al hacer la presentación del estudio, Thomas Lassourd (NRGI) destacó que la CNH tiene la oportunidad impulsar el compromiso de Mé xico con la transparencia y establecer un nuevo par á metro global para las divulgaciones y empoderar a las partes interesadas — tanto expertos como ciudadanos en general— para acceder a información relevante, oportuna y entendible con respecto al cumplimiento de las obligaciones legislativas y contractuales y los procesos para la toma de decisiones del gobierno. Hacer esto, enfatiza el documento, “podr ía ayudar a incrementar la confianza del público y la responsabilidad en el sector petrolero, así como ayudar a la CNH a optimizar y mejorar la eficiencia de sus obligaciones administrativas”.

¿POR QUÉ ES IMPORTANTE LA TRANSPARENCIA?

El estudio “Mejores prácticas internacionales para la transparencia en la administración de contratos. Recomendaciones a la Comisión Nacional de Hidrocarburos del Gobierno de los Estados Unidos Mexicanos” destaca que “el énfasis sobre la transparencia es un componente importante de los esfuerzos que realiza el país para aumentar la confianza pública en cuanto a la administración de recursos naturales en México”. Vanessa Silveyra, representante de Transparencia Mexicana, AC, reconoció la apertura y disposición por parte de la CNH para evaluar sus procesos en materia de transparencia a través de un estudio exhaustivo, y mencionó que esto va en el mismo camino de la presentación de la candidatura de México de la Iniciativa para la Transparencia de las industrias Extractivas. Por su parte, Juan Manuel Diosdado dijo que es necesario desarrollar protocolos de comunicación para entregar información relevante a cada uno de los grupos de interés, que van desde el usuario especializado hasta el ciudadano de a pie.

10 | energíahoy | FEBRERO 2017

IRAK CORTA HASTA 180 MIL BARRILES POR DÍA, COMO PARTE DE ACUERDO CON OPEP

Irak redujo su producción de petróleo en alrededor de 180 mil barriles por día y planea disminuirla en otros 30 mil barriles al finalizar enero, dijo el ministro del Petróleo de ese país, miembro de la OPEP. El recorte se produjo desde un nivel de 4.75 millones de barriles, dijo a los periodistas Jabar Ali al-Luaibi en un evento de la industria en Chatham House, Londres. “Estamos cumpliendo con la política de la Organización de Países Exportadores de Petróleo y el acuerdo de la propia OPEP”, comentó Luaibi. Irak acordó reducir su producción en 210 mil barriles de petróleo diario en virtud de un acuerdo alcanzado en diciembre entre la Organización de Países Exportadores de Petróleo y otros productores liderados por Rusia. El segundo productor más grande de la OPEP quería ser eximido de recortes con el argumento de que necesita de los ingresos petroleros para combatir la insurgencia de Estado Islámico.

Riqueza de México en aguas profundas se operará en EU

La nueva riqueza petrolera de México irá directo a las costas estadounidenses, ya que uando las grandes compañías petroleras internacionales inicien la producción en las aguas profundas de ese país probablemente utilizarán los oleoductos y gasoductos de Williams Cos, que ya conectan las plataformas offshore del lado estadounidense del Golfo de México con los puertos estadounidenses.

“Es lo que esperábamos”, dijo Juan Carlos Zepeda Molina, Comisionado Presidente de la Comisión Nacional de Hidrocarburos (CNH), en una entrevista con la agencia especializada Bloomberg, paralela a un evento en Washington. Williams tiene una capacidad ociosa de 50% en dos tuberías que pueden utilizarse para transportar el petróleo y el gas natural, dijo. “Pueden y quieren”, afirmó.

Keith Isbell, portavoz de Williams, no respondió a una consulta. Total, CNOOC, Chevron y Exxon Mobil están entre las grandes compañías petroleras que en enero pasado compraron licencias para desarrollar campos en aguas profundas justo al Sur del límite marítimo con los Estados Unidos en el Golfo de México. BHP Billiton y Petróleos Mexicanos (Pemex) también acordaron asociarse para desarrollar crudo en la misma área, conocida como Cuenca de Perdido, donde México estima que está localizado el grueso del potencial de petróleo no explotado.

Con la producción de petróleo y gas de los campos en aguas profundas prevista

para los próximos años, las dos tuberías de Williams disponibles brindan una solución para la distribución, dijo Zepeda Molina a la agencia neoyorquina. Debido a los problemas financieros y la tecnología limitada de Pemex, México no ha podido desarrollar una infraestructura adecuada para transportar el petróleo y el gas desde los campos en aguas profundas hasta sus puertos.

Pemex, que busca alianzas en varios campos petrolíferos para aumentar la declinante producción de crudo, descubrirá en una licitación de junio si hay socios interesados para los campos Ayín y Batsil de aguas someras, expuso el Comisionado Presidente de la CNH. Con una estimación de 281 millones de barriles de crudo equivalente, el proceso de licitación destinado a buscar socios para los campos estaba planeado originalmente para marzo, pero el organismo regulador petrolero lo postergó.

Es posible que ya en 2018 México vea su primera producción petrolífera realizada por una compañía privada, dijo Zepeda. Los ganadores de la subasta offshore de México realizada en septiembre de 2015, que incluyen a Eni SpA, Pan American Energy LLC y Fieldwood Energy LLC, podrían “ver producción en 2018 o a partir de 2019”, dijo Zepeda.

FEBRERO 2017 | energíahoy | 11

ElELECTRICIDAD

La CFE informa tarifas que aplicará en 2017

La Comisión Federal de Electricidad (CFE) reveló la actualización de las tarifas que aplicará para el servicio público de transmisión de energía eléctrica para el periodo que comprende del 1 de enero al 31 de diciembre de 2017.

La Empresa Productiva del Estado publicó en el Diario Oficial de la Federación (DOF) que el costo para consumidores de tensión menor o igual a 220 kilovoltios será de 0.0668 pesos por kilowatt (kWh), mientras que para mayor a 220 kV se establece en 0.1521 pesos /kWh. En tanto, para generadores los precios se sitúan en 0.0531 pesos/kWh para tensión menor o igual a 220 kilovoltios y 0.0961 pesos/kWh para tensión mayor a 220 kV.

Lo anterior con fundamento en el artículo 146 de la Ley de la Industria Eléctrica y de conformidad con lo establecido en el Acuerdo A/045/2015 del 7 de septiembre de

2015, mediante el cual la Comisión Reguladora de Energía (CRE), expide las tarifas que aplicará la CFE por el servicio público de transmisión de energía eléctrica.

La empresa planteó que para generadores aplica a todos los que participen en el Mercado Eléctrico Mayorista (MEM), y para inyecciones de energía en el primer punto de interconexión del territorio nacional asociado a importaciones. También expuso que la tarifa para consumidores es aplicable a todos los Usuarios Calificados participantes de Mercado, Suministradores, Comercializadores que adquieran energía en el MEM o sus representantes, y extracciones de energía en el último punto de conexión del territorio nacional asociado a exportaciones.

En el Mercado Eléctrico Mayorista, los grandes consumidores podrán surtir su capacidad eléctrica de dos maneras: una como clientes de un suministrador básico, quien los representará y les dará la electricidad que necesiten; y otra como suministradores básicos por sí mismos; es decir, con filiales especializadas para este mercado. Los hogares quedarán sujetos aún a la Comisión Federal de Electricidad, que creó una empresa especial para esta función y que seguirá siendo su suministrador, así como el de las empresas medianas y grandes que así lo decidan.

PROFESIONALES EN ILUMINACIÓN SE CAPACITARÁN EN ELA EXPO LIGHTING AMERICA

El fenómeno relacionado con el Internet de las Cosas (IoT), concepto que se define como la conexión entre la Internet y los objetos cotidianos físicos, se ha convertido en una de las aplicaciones de mayor crecimiento en la tecnología de la información a nivel global debido, en gran parte, a que su uso potencial es virtualmente infinito. De acuerdo con la conferencia IDC Directions, impartida por Veron Turner, Vicepresidente Senior de Sistemas Empresariales de IDC, en 2016 cerca de 11 mil millones de dispositivos estuvieron conectados a internet alrededor del mundo y se espera que para 2020 la cifra se triplique, llegando hasta los 30 mil millones de aparatos inteligentes. Entre las industrias más destacadas se encuentran la automotriz, electrónica, salud, construcción, transporte, comercio y conectividad inalámbrica. ELA Expo Lighting America contará con un atractivo programa educativo, encabezado por distinguidos diseñadores de iluminación, como Paulina Villalobos, Matthew McCormick y el colectivo COCOLAB. ELA Expo Lighting America se llevará a cabo del 28 de febrero al 2 de marzo de 2017 en Centro Citibanamex, Ciudad de México.

12 | energíahoy | FEBRERO 2017

Gamesa pondrá aerogeneradores de Pier IV y Santiago Eólica

Iberdrola adjudicó a Gamesa el suministro de los aerogeneradores de dos parques eólicos que va a construir en los próximos años en México: los de Pier IV y Santiago Eólica.

Se trata de dos proyectos eólicos que suman una potencia instalada de 325 megavatios (MW) y que Iberdrola se adjudicó recientemente en México mediante contratos a largo plazo (PPA) con clientes industriales privados, a los que la empresa suministrará la energía eléctrica.

De acuerdo con los dos contratos firmados con Gamesa, esta empresa suministrará 134 turbinas de última generación para estas dos instalaciones, siendo la encargada de su fabricación e instalación.

El primero de los contratos incluye la instalación y puesta en marcha de 84 turbinas del modelo G114-2,625 MW (220,5 MW) en el parque Pier IV, ubicado en Puebla. La entrega de los aerogeneradores está prevista para principios de 2018 y la puesta en marcha del parque en marzo de 2019.

En tanto, el segundo acuerdo supone el suministro de 50 G114-2,1 MW (105 MW) en el parque Santiago Eolo, situado en

el estado de Guanajuato. En este caso, los aerogeneradores se instalarán durante la segunda mitad de 2018, mientras que el parque entrará en funcionamiento en abril del año siguiente.

Iberdrola es el primer productor privado en México, con una capacidad instalada de 5 mil 800 MW y con proyectos en construcción que ascienden a unos 4 mil MW, lo que situará la capacidad de la compañía en 2020 en cerca de 10 mil MW, una cifra que supera la potencia instalada de Iberdrola en España.

Compromiso con México

Para Ignacio Galán, presidente de Iberdola, la apertura de esta nueva planta, en cuya construcción han participado cerca de mil personas y decenas de empresas mexicanas, es reflejo del compromiso de Iberdrola con México, que dura ya más de dos décadas. El líder de la firma dijo en la inauguración de la planta que “nunca en nuestra historia habíamos tenido en un mismo país tantas centrales en construcción y con ello queremos contribuir al intenso proceso de transformación generado por la exitosa Reforma Energética”.

SUMEX renueva la oferta de servicios eléctricos en México

Conscientes de que el mercado eléctrico atraviesa por un cambio que prevé grandes oportunidades, tanto para usuarios como para inversionistas, Suministro Sustentable de Energía en México (SUMEX) se ha convertido en el primer proveedor privado energético que ofrece una alternativa a los servicios de la Comisión Federal de Electricidad (CFE).

“En SUMEX hemos invertido fuertemente en el mercado para ofrecer energía limpia a precios accesibles y de calidad, así como productos asociados a usuarios calificados en el Sistema Eléctrico Nacional. Ofrecemos energía de todo tipo, ya sea cogeneración, eólica, solar, o de otro tipo dependiendo de las necesidades de los clientes. Además, contamos con un software de operación de mercado que es propiedad intelectual nuestra con el que apoyamos en la medición de eficiencia energética y en la modernización de la infraestructura”, detalló Joaquín Leal, director general de SUMEX.

De esta manera, la compañía tiene actualmente una cartera de 50 clientes, a quienes ha ayudado a reducir sus consumos eléctricos entre 5 y 25% y continúa captando a nuevos usuarios a quienes orienta acerca de cuál es el mejor servicio de energía limpia de acuerdo a sus necesidades energéticas y les apoya con los costos aplicables por el cambio de servicio, como son el cambio de medidores, registro ante la Comisión Reguladora de Energía (CRE), la Secretaría de Energía (Sener) y registro ante el Centro Nacional de Control de Energía (Cenace), activándolos en aproximadamente tres meses.

“Nuestro servicio de valor agregado es, sin duda, la calidad que ofrecemos. Damos respuesta rápida a las necesidades de los clientes, así como un suministro de energía continuo, seguro y confiable que mantenemos monitoreado en tiempo real. Por

si esto fuera poco, en los recibos damos recomendaciones constantes para mejorar consumos y modernizar infraestructura a través de un financiamiento directo con SUMEX”, explicó el director general de la compañía.

No obstante, para convertirse en el primer proveedor energético del mercado eléctrico, fue necesario que SUMEX realizara un mapeo de los actuales procesos eléctricos para adecuar la infraestructura actual a sus procesos de transmisión.

“Sabemos que enfrentamos un gran reto, pues la red actual de transmisión es ineficiente para la oferta de nuevos servicios; es necesario que se invierta en la mejora de la infraestructura, el cambio de tensiones y en otros detalles, pero es una inversión que se debe hacer entre todos los participantes del mercado, además aún no están definidas las medidas de compensación por dicha inversión, por lo que mantenemos reuniones constantes con la CRE, la Sener y el Cenace para saber qué es lo que va a pasar”, explicó Leal, quien augura que la regulación si bien no esté completamente definida esté más clara para finales del 2017.

14 | energíahoy | FEBRERO 2017

TEXTO: FABIOLA NARANJO MIRANDA

GAS Ga

Editor de Energía Hoy gana primer lugar en Premio GNF

Pedro Mentado Contreras, Editor de la revista Energía Hoy, fue galardonado con el primer lugar en la categoría de Entrevista en la Sexta Edición “Reconocimiento al trabajo periodístico de energía”, que otorga Gas Natural Fenosa México, por la pieza “CENAGAS: los retos del nuevo transportista y gestor de gas natural”, publicada en la edición de abril de 2016.

La segunda posición fue para Sergio Meana del periódico El Financiero, por su trabajo “El reto de la CRE la Comisión debe fortalecer el mercado de gas natural”, y con el tercer lugar fueron premiados Anahy Meza y Denis Sánchez del periódico Milenio

Tamaulipas por la pieza “Gasoducto reactivará economía de la zona”.

Mauro Juárez, director de Comunicación y Asuntos Corporativos de Gas Natural Fenosa, destacó la importancia de este premio porque promueve la libre discusión de ideas a través del reconocimiento al trabajo periodístico sobre energía.

“De 2011 a la fecha, hemos recibido más de 160 trabajos, de los cuales han resultado ganadores 46 periodistas y hemos contado con la participación de 24 jurados, todos ellos reconocidos expertos en materia de energía y/o periodismo y comunicación que brindaron su apoyo para la revisión y evaluación de todas las piezas registradas”, por lo que Juárez invitó a los periodistas a participar en la siguiente edición de este reconocimiento.

En el panel “El gas natural y su futuro en el entorno actual de México”, que se realizó a la par de la entrega de premios, estuvieron presentes Jesús Serrano, Comisionado de la Comisión Reguladora de Energía (CRE), en representación de Guillermo García Alcocer, Comisionado Presidente; David Madero, director general del Centro Nacional de Control del Gas Natural (Cenagas); Francisco Lorenzo, coordinador de la Maestría de Periodismo de la Universidad Anáhuac del Sur, y Ángel Lárraga, presidente de GDF México, quienes también participaron como jurados de los trabajos registrados en la Sexta Edición del Reconocimiento al Trabajo Periodístico sobre Energía de Gas Natural Fenosa.

16 | energíahoy | FEBRERO 2017

Yucatán se convierte en estado pionero en Gas Natural Vehicular

ENGIE México y Virtual Pipelines México (VPM), a través de su subsidiaria Energía Natural Peninsular, anunciaron un plan de negocios para impulsar y acelerar el uso del gas natural en la industria, comercio y zona hotelera de la Península de Yucatán. La punta de lanza del proyecto fue la presentación del Gas Natural Vehicular (GNV), que ya está disponible para el transporte público de la entidad.

Con este lanzamiento, Yucatán se convierte en uno de los estados pioneros en México en poner a disposición de autobuses, taxis y flotillas el gas natural vehicular. Asimismo, obtendrá ahorros de hasta el 50% en promedio, en comparación con los combustibles tradicionales y, la reducción de partículas contaminantes [dióxido de carbono en 85%].

Durante la ceremonia de presentación del Gas Natural Vehicular, en la ciudad de Mérida, capital del estado, Philippe Delmotte, presidente y consejero de Energía Natural Peninsular, profundizó en los planes de la empresa Energía Natural Peninsular para esta región.

“Tenemos proyectadas 14 estaciones de GNV a partir de ahora y para los siguientes años. De éstas 14 estaciones, seis operarán en Mérida. Con ello daremos un paso muy importante para impulsar la movilidad sustentable en Yucatán y, al mismo tiempo, pondremos al servicio de la región una fuente de energía eficiente y altamente

competitiva, como lo es el gas natural, para el transporte”, dijo el ejecutivo.

Nueva planta de gas natural comprimido

Con una inversión de 25 millones de dólares, Energía Natural Peninsular pondrá en marcha la Planta de Gas Natural Comprimido (GNC) en Yucatán para llevar más gas natural a las industrias, el comercio y la zona hotelera que opera en la Península de Yucatán. El uso de gas natural les permitirá tener un ahorro de hasta el 40% en su factura energética y con ello impulsar aún más el crecimiento de la región. La Planta de GNC entrará en operación durante el primer trimestre del 2017.

ENGIE México y VPM tienen una sólida alianza empresarial que ha permitido que industrias y comercios que no cuentan con acceso a la red de gas natural, se puedan beneficiar del combustible, a través del Gas Natural Comprimido (GNC).

Desde hace dos años, esta alianza exitosa, lleva el gas natural hasta la puerta de diversas industrias del Bajío y centro de México por medio de camiones con tecnología avanzada que transporta el combustible de manera segura.

GNF INVERTIRÁ EN MÉXICO 3,500 MILLONES DE PESOS Gas Natural Fenosa invertirá 3 mil 500 millones de pesos en México durante los próximos cuatro años. El monto se destinará a redes de distribución para todo el país, dijoNarcís de Carreras Roques, country manager de Gas Natural Fenosa para México, durante su sexta edición del reconocimiento al trabajo periodístico sobre energía. Los recursos también se emplearán para llegar a regiones donde aún no tienen operaciones, como Sinaloa y Sonora. “Vale la pena recordar que estamos en la zona de gas más barata del mundo. Estados Unidos, Canadá y México podemos gozar de los precios más competitivos”, dijo.

“A mediados de este año será cuando llegará la infraestructura de gas [a esas regiones]”, añadió. Sobre si sus inversiones en nuestro país están en riesgo ante los ataques del Presidente de Estados Unidos, Donald Trump, De Carreras descartó afectaciones. “El proceso de integración energética entre Estados Unidos y México no va a sufrir ningún frenazo en la nueva administración Trump”, afirmó el ejecutivo.

FEBRERO 2017 | energíahoy | 17

MINERÍA Mi

Más suministros de Brasil y Australia cortan precio del mineral de hierro

El mineral de hierro se encamina hacia una caída abrupta en razón de un aumento en los suministros de grado más alto provenientes de Brasil y de Australia, según Citigroup Inc., que combinó su pronóstico de una caída en el segundo semestre con mejoras en las perspectivas del banco para los trimestres iniciales del año.

Los aumentos recientes fueron sostenidos por una escasez del material de grado más alto, dijeron analistas como Ed Morse. El banco llevó su pronóstico correspondiente al primer trimestre desde 60 dólares la tonelada métrica hasta 70 dólares, elevó su anuncio para el segundo trimestre desde 57 dólares hasta 70 dólares, pero mantuvo la cifra del cuarto trimestre en 53 dólares.

El mineral de hierro avanzó el año pasado cuando el estímulo del Gobierno en China apuntaló la demanda de importaciones, hecho que mantuvo a flote a las compañías mineras, incluidas Rio Tinto Group, BHP Billiton Ltd. y Vale SA. La inesperada recuperación fue sostenida por un salto en los precios del carbón, contribuyendo a que la demanda de las plantas de mineral de grado más alto mejorara la eficiencia. La campaña de China destinada a reducir la contaminación que incrementó el smog también impulsó la demanda de productos de nivel superior, planteó Citigroup.

El banco prevé que “los precios se corregirán marcadamente a la baja en el segundo semestre, cuando comience un suministro de 50 a 60 millones de toneladas anuales de mineral de alto grado proveniente de Brasil y Australia”, dijo en un informe de enero pasado. “La producción china de mineral de hierro también puede aumentar. El mineral con 62% de contenido en Qingdao bajó 0.7% hasta 80.41 dólares la tonelada seca en la tercera semana de enero, según Metal Bulletin Ltd. Los precios tocaron un máximo en dos años de 83.65 dólares el 16 de enero y están un 2% más altos en 2017 después del aumento del año pasado.

Las reservas de mineral mantenidas en puertos de China crecieron hasta un récord de 119.1 millones de toneladas en la segunda semana de enero, según Shanghai Steelhome Information Technology Co. Por ello, Citigroup dijo que más del 95% de la acumulación durante 2016 era probablemente material de bajo grado, y que el mercado de alto grado se mantiene muy restringido. Otros analistas, como Barclays Plc, también señalaron la posibilidad de bajas en 2017, pero algunos son más optimistas.

El mineral de hierro se mantendrá probablemente firme en 2017 o es posible incluso que avance con el aumento de importaciones de China, de acuerdo con una encuesta a participantes en el sector realizada por Singapore Exchange Ltd.

18 | energíahoy | FEBRERO 2017

La industria minera critica impuesto ecológico en Zacatecas

El Gobierno de Zacatecas pretende subsanar el desequilibrio financiero ocasionado por la mala administración de los recursos gubernamentales a través de la creación de nuevos impuestos, entre los cuales se encuentran los supuestos impuestos “ecológicos”, diseñados de forma arbitraria sin tomar en cuenta aspectos técnicos verdaderamente relacionados al medio ambiente, planteó la industria en un comunicado. Además de ser inútiles en la protección de los diferentes ecosistemas del país esta nueva carga se sumará a los muchos recursos estatales que al día de hoy son mal administrados, añadió.

La Ley de Ingresos del Estado de Zacatecas para el Ejercicio Fiscal 2017, contempla la recaudación por concepto de impuestos ecológicos de 1,230 millones de pesos.

Las actividades para las que la Ley de Ingresos propone un gravamen incluyen:

La extracción de minerales, la emisión de gases a la atmósfera, la emisión de contaminantes al suelo, subsuelo y agua, y el depósito o almacenamiento de residuos.

Además plantea: “El burdo diseño del impuesto deja en evidencia que la intención era capturar arbitrariamente recursos de empresas preseleccionadas, quienes son las que mayor aportación realizan al Producto Interno Bruto (PIB) estatal”.

También expone que las compañías que actualmente operan en la industria metalúrgica además de operar de manera sustentable, retribuyendo de manera significativa al crecimiento del estado y del país, cubren una extensa lista de requisitos legales para su operación en Zacatecas, como la Certificación de empresa limpia otorgada por la Profepa, cumplen con las Normas Oficiales Mexicanas, cumplen con rigurosos estándares internacionales (Código de cianuro, In -

ternational Committee of Mining and Metals) y las bolsas de Toronto y Nueva York.

Los impuestos ecológicos, dice la industria, deben estar orientados a desincentivar prácticas industriales que dañan al medio amiente, en consonancia con acuerdos internacionales y metas establecidas por los gobiernos para sustituir procesos y técnicas por alternativas tecnológicas que permitan el desarrollo económico con sustentabilidad.

“Este no es el caso de las medidas adoptadas por el Gobierno de Zacatecas. Aludir falsamente a la protección ambiental para la creación de nuevos impuestos, lejos de proteger al ambiente, sólo busca cubrir graves mermas en las finanzas públicas ocasionadas por la mala administración gubernamental. Castiga a la inversión considerable y constante ya hecha para reducir el impacto ambiental de las operaciones mineras”.

Además critica que la creación de una Procuraduría Ambiental Estatal, organismo que debiera operar de forma autónoma y actuaría de forma coordinada con la Secretaría de Finanzas, es una amenaza para la industria y la población zacatecan ya que este arbitrario sistema de recaudación podría extenderse a otros sectores de la industria, incluso a la población en general sin razones técnicas que justifiquen la política fiscal. “Ya existe la Profepa a nivel federal. El estado no duplica las funciones de la Profepa por razones ecológicas, sino recaudatorias”, establece.

“La industria ha comunicado al Gobierno del Estado de Zacatecas que se tomarán las medidas legales conducentes para combatir un impuesto injusto, arbitrario y pernicioso que solo generará recursos al Gobierno del estado para intentar cubrir el desequilibrio financiero ocasionado por la mala administración de las finanzas estatales”.

2017 SERÁ DE CLAROSCUROS PARA LAS MINERAS MEXICANAS, PREVÉN

El reciente aumento de las tasas de la Reserva Federal (Fed), la posibilidad de que las políticas del Presidente Donald Trump impliquen un mayor gasto público en infraestructura y las expectativas de que la economía de China crezca en línea con lo estimado, puede disminuir la demanda de los metales preciosos, lo que presionará el precio de las acciones de Peñoles y Frisco, plantearon analistas. De acuerdo con datos de la agencia Bloomberg, el consenso del mercado estima que a 12 meses, el valor de los títulos de Peñoles suban 30%; por el contrario, en el caso de Frisco, el precio objetivo indica una caída de 30% frente a los niveles en los que actualmente cotiza la minera. “Salvo las tensiones geopolíticas que elevan la aversión al riesgo y hace que los inversionistas demanden oro, otros temas (como el alza de tasas de la Fed) hará que el precio se estabilice. No habrá un mayor rally para empresas como Peñoles”, dijo Bernardo Trejo, analista de Invex Casa de Bolsa. La proyección para el precio de los metales preciosos se reduce como consecuencia de las perspectivas de una mayor solidez del dólar, expuso Citibanamex en un reporte, en el que detalla que para este año se espera que el precio del oro se reduzca 9% y el de la plata 13 por ciento.

FEBRERO 2017 | energíahoy | 19

ALTERNATIVAS Al

Nuevas inversiones mundiales en energías limpias caen 18% en 2016

Las nuevas inversiones en energías limpias a nivel mundial cayeron 18% el año pasado, para registrar 287.5 mil millones de dólares (mmdd), a pesar de ser un año récord para la inversión en energía eólica marina, de acuerdo a los últimos datos de Bloomberg New Energy Finance (BNEF).

En 2016, el desplome en la inversión global, anticipado por débiles datos trimestrales durante el año, reflejó una caída más pronunciada en el precio de los equipos, particularmente en energía fotovoltaica. Sin embargo, también hubo un marcado enfriamiento en dos mercados clave, China y Japón. La inversión en energías limpias en China fue de 87.8mmdd, 26% menos que el máximo histórico de 2015 (119.1 mmdd), mientras en Japón la inversión representó 22.8mmdd, 43% menos que el año anterior.

Justin Wu,jefe de Asia para BNEF, agregó: “Después de años de inversiones récord impulsadas por algunas de las tarifas más generosas a nivel global, China y Japón recortaron la construcción de proyectos de gran escala para diferir la capacidad de producción a infraestructura ya instalada.

“China se enfrenta a una desaceleración en la demanda de energía y un creciente recorte en la producción de energía solar y eólica. El gobierno ahora se está enfocando en la inversión en redes de distribución y en reformar el mercado de la energía para que las renovables ya instaladas puedan explotar su potencial completo. En Japón, el crecimiento futuro no vendrá de grandes proyectos de escala comercial, sino de sistemas solares instalados en los techos de las casas de los consumidores interesados en los crecientes beneficios de la economía del auto-consumo”, explicó.

En 2016, la energía eólica marina se convirtió en el sector más destacado en el panorama global de la energía limpia. Los compromisos de gasto de capital en esta tecnología alcanzaron 29.9mmdd en el año, 40% por encima de 2015, mientras los desarrolladores aprovecharon las ventajas de una mejor economía, como resultado

de mejor conocimiento de la construcción y turbinas más grandes.

La cifra récord del año pasado incluyó el convenio del mayor proyecto en energía eólica marina en la historia, la formación en la costa del Reino Unido del proyecto Hornsea de Dong Enery, con miras a producir 1.2GW a un costo de $5.7mmdd, junto con más de 14 parques eólicos de más de 100MW en aguas británicas, alemanas, belgas, danesas y chinas, con valores de entre 391 millones y 3.9 mil millones de dólares.

Jon Moore, Director Ejecutivo de BNEF, comentó: “El récord en energía eólica marina el año pasado muestra que esta tecnología ha dado mayores pasos en términos de rentabilidad, y está comprobando su rentabilidad y rendimiento. Europa registró 25.8mmdd de inversión en energía eólica, a eso se suman los 4.1mmdd de China. Se espera la apertura de nuevos mercados en Estados Unidos y Taiwan, también”.

A pesar que la inversión general en energías limpias durante 2016 cayó, la capacidad total instalada creció. Las estimaciones de los equipos de análisis de BNEF registran que hubo un aumento de 70GW de energía solar el año pasado, por encima de los 56GW en 2015; además de los 56.5GW en energías eólicas, por debajo de los 63GW del año pasado; sin embargo, es la segunda cifra más alta en la historia.

20 | energíahoy | FEBRERO 2017

13 grandes apuestan al hidrógeno con 1,400 millones de euros al año

Trece multinacionales dedicadas a los ámbitos de la energía, el transporte y la industria presentaron en enero pasado el nuevo Consejo del Hidrógeno con el objetivo de promover conjuntamente la transición energética hacia este elemento, meta para la que invertirán mil 400 millones de euros anuales.

Durante la presentación de la iniciativa –durante el foro mundial de Davos, en Suiza–, los miembros de la nueva organización confirmaron su voluntad de “intensificar” las inversiones para el desarrollo y la comercialización del hidrógeno y las pilas de combustible.

Las compañías involucradas en el proyecto actualmente son: Air Liquide, Alstom, Anglo American, BMW Group, Daimler, Engie, Honda, Hyundai, Kawasaki, Royal Dutch Shell, The Linde Group, Total y Toyota.

“El hidrógeno es una fuente de energía limpia y con fuerte potencial, que puede desempeñar un papel fundamental en la transición hacia un sistema de energía limpio y con un bajo contenido de carbono”, plantean las empresas que participan en el Consejo.

Además, las 13 compañías participantes solicitan “políticas adecuadas y programas de apoyo” para acelerar el respaldo al hidrógeno como una parte fundamental del mix energético del futuro.

“Necesitamos que los gobiernos respalden el hidrógeno con acciones propias, como por ejemplo, a través de planes de inversión de infraestructuras a gran escala”, comentó al respecto el consejero delegado de Air Liquide, Benoît Potier.

Por su parte, el consejero delegado de Alstom, Henri Poupart-Lafarge, destacó que la tracción mediante hidrógeno es una revolución, puesto que está libre de emisiones al 100%. «Me siento orgulloso de formar parte del Consejo del Hidrógeno para desarrollar todavía más esta tecnología que cambiará la imagen que tenemos del transporte», añadió.

Además, el presidente de Toyota, Takeshi Uchiyamada, destacó que el hidrógeno “tiene el potencial para apoyar la transición hacia una sociedad con un nivel bajo de carbono a través de múltiples industrias y toda la cadena de valor”.

INVERSIÓN DE ENERGÍAS LIMPIAS POR CATEGORÍA Y SECTOR EN 2016

Como cada año, los proyectos de gran escala fueron la categoría con la inversión más grande en energías limpias. Esto representó 187.1 mil millones de dólares el año pasado, 21% menos que durante 2015. Los siete financiamientos más grandes del año fueron proyectos eólicos marinos en Europa, pero también hubo grandes negociaciones en proyectos eólicos marinos en China [el complejo Hebel Laoting Putidao, con una inversión estimada de 810mdd y capacidad de producción de 300MW], en solar térmica [los 110MW de la planta Ashalim II Negev de 805 millones en Israel], de solar fotovoltaica [el proyecto 31 Dominion SBL, con 580MW y un estimado de 702mdd], de biomasa [el proyecto Tees en el Reino Unido, 299MW y 841mdd] y en energía geotérmica [la instalación ENDE Laguna Colorada en Bolivia, 100MW y 612mdd]. Entre otras categorías de inversión, los proyectos de pequeña escala con capacidad menor a 1MW, incluyendo energía solar fotovoltaica en techos, atrajo 28% menos en inversión que en 2015, cerrando 2016 con un total de 39.8 mmdd.

FEBRERO 2017 | energíahoy | 21

A quién seguir:

SolarStratos @SolarStratos

“El objetivo es demostrar que la tecnología actual ofrece la posibilidad de ir más allá de lo que ofrecen los combustibles fósiles”, dice el fundador del proyecto Raphaël Domjan.

Con tecnología mexicana vuelven la basura en biocombustible

Especialistas de BIEECO informaron sobre una nueva tecnología mexicana ya disponible para convertir basura en biocombustible. El tema cobra relevancia no solo como alternativa energética, sino también porque la producción de basura en nuestro país ha crecido de manera exponencial en la última década. Datos del Instituto Nacional de Estadística y Geografía (Inegi) plantean que se recolectan a diario 86 mil 343 toneladas, con un 87% que termina a cielo abierto, lo cual ya constituye una gran cantidad de focos de contaminación.

“Hay mucho que hacer, debemos empezar por apoyar los esfuerzos de diversos Estados y municipios que están separando la basura y que la llevan a tiraderos después de la pepena. Lo que resulta de ese proceso es mucha materia orgánica en descomposición que podemos utilizar para generar electricidad”, dijo Mario Escárcega Leos, director general de BIEECO.

El especialista explicó que el problema que surge tras dichos esfuerzos es que los desechos orgánicos deben transportarse hacia más lugares apartados de las centros de acopio. Primero, porque es muy costoso y segundo, porque los rellenos sanitarios impactan a poblaciones aledañas ya que

generan contaminantes y plagas en grandes cantidades. “BIEECO está incursionando en el tratamiento de basura con la idea de aplicar las mejores tecnologías, a fin de obtener un remanente de energía, después de dicho proceso. En este momento ya está lista la aplicación y estamos en pláticas con los gobiernos de diversos estados para implementar este tipo tecnología”, dijo.

De acuerdo con el Inegi, más de la mitad de la basura del país se genera en siete entidades: CDMX (19.7%), Estado de México (9.6%), Jalisco (7.6%), Veracruz (5.2%) Guanajuato (4.3%), Tamaulipas (3.7%) y Nuevo León (3.6%).

“Nosotros estamos en charlas con las que han establecido centros de acopio para cerrar sus procesos ecológicos. Ya nos acostumbramos a ver tiraderos, pero desde el punto de vista ecológico, son muestra de un proceso inconcluso. Si en lugar de dejar residuos orgánicos contaminantes, tenemos la oportunidad de aprovecharlos y limpiarlos, hay que hacerlo.

“En todas nuestras aplicaciones BIEECO, completamos, cerramos, estos procesos urbanos o industriales que generan residuos contaminantes para entregar un país más limpio a las nuevas generaciones”, concluyó Mario Escárcega.

SOLARSTRATOS, EL AVIÓN SOLAR QUE EXPLORARÁ LA ATMÓSFERA SIN CONTAMINAR

Después de terminar la primera vuelta al mundo en un avión alimentado con energía solar, un equipo de investigadores ya está trabajando en el primer planeador también solar que alcance la estratosfera. Se trata de la misión SolarStratos, una ecoaventura que buscar volar a 75 mil pies de altura. Este aparato, relata la compañía en su web, es un planeador con motor que está dotado de 22 metros cuadrados de paneles de células solares. De 450 kilogramos de peso, mide 8.5 metros de largo, tiene una envergadura de 24.8 metros y una hélice de propulsión de 2.2 metros. La batería de iones de litio 20 kWh dura 24 horas. Estas características permitirán al SolarStratos explorar la atmósfera sin contaminarla. El proyecto también incluye una visión comercial: llevar a pasajeros privados a ver con sus propios ojos la curvatura de la tierra, lo que duraría unas cinco horas: dos de ascenso al espacio cercano, 15 minutos planeando sobre la estratosfera y tres horas en descenso a la tierra. El avión y el piloto se someterían a unas temperaturas extremas de alrededor de -70 ° C.

22 | energíahoy | FEBRERO 2017

NOTAS DEL INFRAMUNDO MIRIAM GRUNSTEIN

(D) olor a gasolina. ¿Por qué nos arde?

NO ES CULPA DE LA REFORMA ENERGÉTICA QUE HAYA AUMENTADO EL PRECIO DE LA GASOLINA, PERO SERÁ CULPA DEL ALZA EN EL PRECIO DE LA GASOLINA LO QUE PUEDA ECHAR A PERDER LA REFORMA ENERGÉTICA.

Cuando era niña, mi padre solía decir que lo único barato en este país era el dólar y la gasolina. Creo que le tocó un buen momento para morir porque ya en ninguno de los dos casos es así. Al contrario, ambos están que arden y también nuestros ánimos. Explicaciones técnicas y económicas no han faltado, alguna más lúcidas que otras. Sin embargo, incluso los que tanto abogaban por la extinción del precio controlado de la gasolina, ahora se quejan de su alza. ¿Son hipócritas? ¿Se contradicen? Y yo que alguna vez abogué por la importación de gasolinas, de ser comercialmente conveniente, el otro día dije que nuestra dependencia en Estados Unidos podría poner en riesgo nuestra seguridad energética. ¿Hemos enloquecido? Para nada, estamos ardidos. Las razones no faltan: Nos sentimos engañados. O más bien confirmamos que mentían. No conozco aun sola persona que se haya tragado el cuento de que, a partir de dos años de la aprobación de la reforma energética, los precios de sus bienes y servicios, bajarían. Sin embargo, es

Miriam Grunstein. Es criatura del inframundo, donde escribe libros y artículos sobre el sector energético, y además es consultora de empresas energéticas chicas, medianas y gigantes, públicas y privadas. De igual forma es académica asociada del Centro México del James Baker III de Rice University y profesora externa del Centro de Investigación y Docencia Económicas. El tiempo que le queda libre, si les es posible, anda con sus perras y a caballo. mgrunstein@brilliantenergy.com.mx

muy diferente el escepticismo inicial a que la realidad te asalte de frente. Algunos no creían en esta promesa porque para muchos mexicanos, lo que salga de la boca del gobierno, son mentiras. En mi caso, no me parecía factible, no porque el gobierno fuera naturalmente mentiroso, sino porque un mercado, ni la competencia que baja los precios, podría estar lista en un santiamén. Nunca entendí por qué el gobierno prometía en vano. Como soy “creyente” en la Reforma, he temido que sus propios creadores la echaran a perder. Nunca he estado convencida de que partido alguno en este país sostenga una ideología que favorezca los mercados, donde los consumidores, y no los cuates, deben ser los beneficiarios.

Nos sentimos vulnerables. Alguna vez fui a una mesa de diálogo en Australia en la que tuve la suerte de preguntarle a un alto funcionario su gobierno qué deberíamos hacer con nuestra industria de la refinación quien, ante mi pregunta, se mostró amable pero extrañado. ¿Qué hacer con ella? Para él la respuesta era muy sencilla. Australia, que no tiene petróleo pero reservas importantes de gas, importa refinados de los países asiáticos circunvecinos. ¿Por qué? Porque prefieren no pagar el costo ambiental y social de las refinerías que suelen ser monstruosas, contaminantes y caras. Y allí los rancheros se resisten categóricamente a cargar con esos costos. También he oído lo contrario: hace algunos años conversé con una abogada petrolera que es oriunda vive en Deer Park , que no es el parque de los venados, sino el sitio donde Pemex tiene su refinería en sociedad con Shell. Según ella, su pueblo, que para algunos apesta a azufre, tiene un aroma exquisito. “Smells like money” (huele a dinero) me dijo or-

24 | energíahoy | FEBRERO 2017

gullosa de la industria que ha mantenido a ella y a muchas generaciones. Nosotros no podemos decir lo mismo. Cadereyta, Salamanca, Tula y sus hermanas huelen a caño, a putrefacción de un sistema de desidia, compadrazgo, sindicalismo, falta de visión a largo plazo. Cuando mi padre me decía que la gasolina era barata, y se complacía con ello, estoy segura de que no veía que sus hijos, nietos y bisnietos la pagarían muy cara por tener contentas a esas generaciones. ¿Y ahora? ¿Qué haremos? Importar sale caro y el nuevo habitante de la “otra” Casa Blanca nos quiere menos que el nuestro. Así como Putin le hizo manita de puerco a sus países adquirentes de gas, El Rico MacPato podría ensayar algo parecido con nosotros. Si nos cierran la llave, aunque sea como medida de presión, podríamos tener una crisis energética que, por empatía, nos hermane con gobiernos tan o más simpáticos como el de Nicolás Maduro. Naranja en el Norte, Morena en el Sur. Saquen las palomitas que la división del continente americano será un espectáculo taquillerísimo, digno de verse.

Nos sentimos insultados. Hay frases y palabras más populares y otras menos que molestan. Un término que invariablemente me crispa es el llamado “gasolinazo”, que le sienta mejor a un encabezado de “¡Alarma!” que de cualquier medio serio. Pero todos lo usan. Durante el sexenio de Felipe Calderón, cuando había incrementos graduales en el precio, para remover el subsidio, los medios trompeteaban “gasolinazos”. Ese apelativo nunca me pareció justo pues de lo que se trataba era de ajustar el precio del litro de gasolina al mercado y remover un subsidio que, según los que se quejan ahora del alza, favorecía solo a los

más ricos. Lo que es insultante es que el gobierno diga que esta alza se atribuye únicamente al aumento del barril y a la depreciación del peso frente al dólar americano. ¿Por qué no seguimos las tendencias del mercado cuando el barril de mezcla mexicana estuvo por debajo de los 2º dólares? Las incongruencias son insultantes. Más insultante que la palabreja “gasolinazo” es la frase predilecta del gobierno ante esta crisis: “La Reforma Energética Empodera al Usuario”. Número uno: es de pochos el verbo empoderar, lo cual es una molestia por demás exquisita e intrascendente; dos: es mentira, pues estamos en una fase en la que Pemex sigue siendo dominante en la importación y comercialización de gasolinas; tres: es inexplicable cómo la pauperización de los que menos tienen es una concesión de poder.

Nos sentimos perplejos: el costo político de esta alza podría ser altísimo para el gobierno de Peña no es el único responsable pues está cargando con la metástasis cancerosa de nuestra política de refinación (ya mejor llamémosla “rechinación”). El PRI siempre se ha tardado hasta el último segundo de su gobierno para darnos con la guadaña. Pero, ahora, lo hace 18 meses antes de las elecciones. ¿Desesperación? ¿Esperanza de que se disipe el golpe? Pero han anunciado más incrementos en los próximos meses. Si es así, no se disipará el malestar sino que podría, incluso, estallar. Entre las llamas, la nave zozobrará y serán las ratas las primeras en saltar del barco. Y lo más penoso es que no es culpa de la Reforma Energética que haya aumentado el precio de la gasolina. Será culpa del alza en el precio de la gasolina lo que pueda echar a perder la Reforma Energética.

FEBRERO 2017 | energíahoy | 25

CAVILACIONES MATERIALES OCTAVIO

LARA

La parálisis del miedo

LO PRIMERO QUE UN BUZO DEBE DE APRENDE ANTES DE SUMERGIRSE Y RESPIRAR POR LA BOCA POR PRIMERA VEZ ES A CONTROLAR EL MIEDO, QUE RÁPIDAMENTE SE CONVIERTE EN PÁNICO Y PARALIZA. QUIZÁ ESTA SEA LA MAYOR ENSEÑANZA APLICABLE A LA VIDA DIARIA QUE HE TENIDO DEL BUCEO. PERDER AL CONTROL SOBRE LOS PROCESOS RACIONALES A CIERTA PROFUNDIDAD Y CON UNA CANTIDAD LIMITADA DE OXÍGENO PUEDE SER LA DIFERENCIA ENTRE CONTAR UNA ANÉCDOTA Y SERLA.

Así, imagine estar a 30 metros de profundidad, en la cara abismal de los arcos en Puerto Vallarta, con nada más que la falla de San Andrés bajo las aletas y al tratar de respirar, tragar agua en lugar de aire, eso para mí fue ver al miedo a los ojos. Y la primera idea es huir, lo que significa –en esa situación– salir a la superficie lo más rápido posible, pero haberlo hecho muy probablemente no me hubiera permitido hoy estar platicando con ustedes.

A nada en la vida se le debe de temer. Sólo se le debe comprender. Marie Curie.

Si bien no soy quién para explicar qué es el miedo, sí puedo platicarle estimado lector que el miedo se transmite a una velocidad mayor de lo que lo haría cualquier virus. En cuestión de minutos se puede generar una histeria colectiva que, en términos generales, es muy difícil de controlar, resultando generalmente en la suma de decisiones equivocadas, que terminan en desastre.

Octavio Lara. Es un libre pensador, buzo apasionado que en su actividad profesional es Abogado de la Facultad de Derecho de la UNAM, con estudios de Maestría tanto de la misma universidad como por la George Washington University, en donde se especializó en Impuestos Internacionales. Su hiperactividad lo llevó a participar desde hace varios años en proyectos de energía principalmente en materia de renovables, siendo a la fecha asesor legal tanto del sector privado como público. olara@laranavarrete.com.mx

Hoy, como analogía, creo que estamos en una circunstancia similar: el miedo a la incertidumbre que nos genera el nuevo bully de la cuadra nos está paralizando. Nos aterra el saber en manos de quien está nuestro destino, por el simple hecho de que por décadas nos hemos negado a aceptar la responsabilidad de llevarlo nosotros.

Estamos tan ensimismados en nuestra tragedia que no alcanzamos a ver que somos sólo un efecto colateral de una guerra interna en EU, entre una falaz supremacía blanca que dejó hace muchos años de representar el 50% del PIB mundial y unas etnias que en conjunto dejaron de ser minorías es ese país y que con tesón y esfuerzo han materializado el sueño americano, que hoy visceralmente se puede encontrar en riesgo.

Pienso en todos esas minorías que han logrado hacer florecer micro, pequeñas y medianas empresas, en un entorno altamente competitivo y que hoy derivado del cambio en el discurso político, ha hecho políticamente correcto un discurso racista y xenófobo que hasta noviembre del año pasado era simplemente inadmisible.

26 | energíahoy | FEBRERO 2017

Esta situación en Estados Unidos puede abrir una ventana de oportunidad de inversión inusitada para México. Me explico: pensemos en ese empresario que como minoría y después de años de esfuerzo llega a su casa y se entera que su hijo ha sido víctima de agresiones físicas o verbales por parte de los mismos compañeros de clase que ha tenido por los pasados años.

¿Cual será el pensamiento de ese empresario al irse a dormir esa nocheque le quitara el sueño, cuando todos como jefes de familia tenemos la prioridad de dar certeza y seguridad a la misma? En este tenor, creo que le sería altamente atractivo que un país le ofreciera la seguridad y la certeza primero de la integridad de la familia y después de su patrimonio. Quiero decirle amable lector que el tema no es menor, pues según la agencia para el desarrollo de las empresas de minorías de los Estados Unidos, las empresas de minorías generaron en 2009 un trillón de dólares y 5.8 millones de empleos.

Este mercado, que con seguridad está molesto con los resultados de la elección pasada y la incertidumbre que representan los próximos cuatro, debería ser un blanco de atención para el Gobierno mexicano, más aún cuando desde junio del año pasado fue publicada la Ley Federal de Zonas Económicas Especiales, que otorga incentivos a la inversión en zonas específicas.

En este tenor, así como la nueva administración se ha dedicado a tratar de legitimarse a través del sistemático ata -

que a nuestro país, el Gobierno mexicano podría estratégicamente posicionar estos instrumentos entre las organizaciones sociales que representan a estas minorías, ofreciendo a México como una alternativa de desarrollo, familiar y profesional, distante de enconos raciales trasnochados.

Algunos economistas calculan que la muerte del TLC representa para México alrededor de 3% de PIB y, sin pecar de cándido, consideró que ésta, en conjunto con otras acciones, pueden ayudar a reducir el adverso impacto que se avecina. Al tiempo que ayude a generar un sentimiento de Nación que hoy por desgracia sólo vivimos cuando juega el equipo de fútbol nacional –y si no pierde–.

Se me olvidaba que para que esta idea prospere tendríamos antes que resolver temas estructurales como la seguridad, el fortalecimiento del Estado de Derecho, erradicar la impunidad; es decir, garantizarle a cada ciudadano el libre tránsito y la certeza de que su patrimonio está salvaguardado.

Hoy, con el movimiento de Nacionalismo que se empieza a gestar, el Presidente Peña Nieto tiene la oportunidad única no sólo de salvar la evaluación de su sexenio, sino pasar a la historia de este país como un Jefe de Estado, digno de ser leído por nuestros nietos. Pero para eso, hay que controlar el miedo y revertir la parálisis que causa el terror por acciones audaces e inteligentes que hagan a nuestra nave surcar con rumbo propio estas aguas turbulentas y salir de la tormenta.

FEBRERO 2017 | energíahoy | 27

IDEAS CON BRÍO SANTIAGO BARCÓN

La eficiencia energética como palanca de desarrollo

LOS GOBIERNOS, AL IGUAL QUE LOS GRANDES EMPRESARIOS, SE DECANTAN POR SOLUCIONES MACRO Y QUE SEAN VISIBLES. CRASO ERROR: SE OBTIENEN BENEFICIOS MÁS PINGÜES, Y GENERA MAYOR EMPLEO, CON UN ENFOQUE MICRO.

tions/researchreports/e1602.pdf y resulta una lectura muy ilustrativa. Como cualquier investigación podremos o no estar en el resultado fino, pero nos proporciona un buen espejo en donde mirarnos.

En plena efervescencia de la Reforma Energética no transcurre una semana sin que tengamos una anuncio de una nueva inversión en generación, en general de energías renovables, o ya bien el que aumenta las importación de combustibles y que vendrá un mercado con mayor oferta.

Para nuestra desgracias el mensaje de la Eficiencia Energética (EE) que fue el eje central de la Energiewende, la transformación en el sector de energía de Alemania, no ha permeado en nuestro país. La Comisión Reguladora de Energía (CRE) se encuentra, o quizás mejor descrito enfrenta, con permisos de generación renovable que rebasan en más de 15 veces lo que puede razonablemente realizarse. Mientras tanto la EE duerme el sueño de los justos y sólo se menciona someramente. Cierto, en la Ley de Transición Energética aparece mencionada en decenas de ocasiones pero sólo como algo indicativo y sin carácter obligatorio.

México se encuentra en los últimos lugares de EE a nivel mundial medido contra sus pares. El estudio de la ACEEE (American Council for an Energy Efficient Economy) nos sitúa sólo arriba de Brasil y, más preocupante, con un desempeño pésimo en el rubro industrial. El documento, que es de consulta y descarga gratuita, puede obtenerse en: http://aceee.org/sites/default/files/publica-

Santiago Barcón Es ingeniero eléctrico. Coautor del libro Calidad de la Energía. Socio de APQ en EUA (www.apqpower.com) y del Grupo Arteche. Presidente de la AMESCO. Combina su afición al vino con la comercialización en Vinsanto www.vinsanto.com.mx

Con el incremento de los costos energéticos que acabamos de tener resulta interesante ver que nadie menciona que el aumento puede paliarse implementando medidas de EE. Si los combustibles elevan su costo lo lógico es pensar que el problema tiene dos lados en la ecuación, por un lado el precio, pero por el otro el consumo. A menos de que cambiemos el paradigma y busquemos en forma continua y sin descanso, o sin prisa pero sin pausa citando a Goethe, el mejorar nuestro desempeño en EE continuaremos a la merced de los cambios de valor incrementando la variabilidad y control de la economía.

Si por el lado de reducir costos al parecer no tiene gran aceptación quizás el mencionar que por cada empleo generado por el lado de la generación se crean 10 veces más en Eficiencia Energética. El reciente reporte, de diciembre del 2016, de las organizaciones estadounidenses Enviromental Entrepreneurs y de Energy4TheFuture nos permite apreciar los beneficios que aporta a la economía de Estados Unidos a la EE creando casi 2 millones de empleos. Incluye una gran parte en la instalación, el 40%, seguida por comercio con una cuarta parte, servicios profesionales con cerca del 10%, manufactura, al igual que ingeniería e investigación, aportan un 8% y el resto el resto de actividades diversas. Un universo de 165 mil empresas, la enorme mayoría Pymes, y cerca de 900 mil de estos puestos son exclusivos de EE.

¿Cuáles son las barreras que nos impiden el aprovechar la EE plenamente en México? Podríamos citar cientos en realidad, sin embargo si nos focalizamos en las más relevan-

28 | energíahoy | FEBRERO 2017

tes, intentando una evaluación de Pareto, podemos resumir en las siguientes. Sin duda alguna la más importante resulta la legislación que por una lado emita normas –como en la que hemos avanzado con valores de EE mínimos de los equipos y edificaciones– pero ir mucho más allá. Tenemos un marco incipiente, que da una excelente base, pero hay que crecerlo en forma acelerada y ver hacia atrás. Me explico, si hay normas de edificaciones bienvenidas, pero más del 90% son construcciones de ya varios lustros. Dado que las leyes no pueden ser retroactivas hay que ser creativos –e involucrar a toda la administración pública– para redactar reglamentos; un ejemplo que ilustra claramente es el de los niveles de iluminación en las áreas de trabajo, responsabilidad de la Secretaría del Trabajo y Previsión Social, que puede redactarse para que contribuir a la EE. Lo mismo con las disposiciones de seguridad que pueden incluir muchos rubros energéticos. Con lo comentado, aunado a un seguimiento puntilloso de su cumplimiento, habremos dado un gran paso. Así mismo, el otorgar incentivos para la implementación de estas medidas ayudará fuertemente. No me parece razonable que las inversiones en renovables sean actualmente deducibles al 100% y la EE no reciba el mismo trato: costaría una tercera parte al erario público con el mismo resultado de disminución de huella de carbono y al causante le deja más recursos para otras inversiones. O ya bien, que parte de estos recursos se le asignen a la Comisión Nacional para el Uso Eficiente de la Energía (Conuee).

En segundo sitio el medir con obsesión: lo que no se mide no se controla. Resulta increíble que las enorme mayoría de las empresas, más del 98% sin temor a equivocarme, no siquiera cuenta con un equipo testigo para ver si la Comisión Federal de Electricidad (CFE) o su proveedor de gas o

diesel le cobran lo justo. Confiar al proveedor el insumo y dejarle la caja registradora suena poco razonable. Este resulta el primer paso pero por supuesto hay que efectuarlo en cascada a las principales cargas; los resultados que se obtienen son espectaculares.

Continuemos con educación donde, contra la intuición, debería enfocarse más allá de las escuelas de ingeniería y técnicas, el impacto más profundo será en las áreas contables y administrativas, que aprendan que la energía no es un costo fijo y que con Eficiencia Energética pueden tener reducciones muy significativas en las erogaciones de las empresas. Nunca he visto a un financiero cuestionar, a profundidad, el costo del suministro energético. Para la gran mayoría la preocupación es pagar en tiempo y forma para que no se suspenda el servicio. Más aún, deberían de instaurar parámetros de medición contra éste costo: KWH vs ventas, litros de diesel vs kilogramos de producción y cientos más.

Finalmente permearlo hasta la saciedad. Esto ha funcionado con las nuevas generaciones donde ven a las energías renovables como la única solución a los problemas ambientales. Recientemente con un profesional joven, ya con un buen puesto, que quería salir de una empresa petrolera e ir a renovables le mencionaba que si evitaba que su empresa venteara gas ayudaría más al medio ambiente que cualquier implementación de energías limpias. A pesar de que, espero, comprendía el argumento sospecho que su principal preocupación era la presión social de colaborar con “el lado obscuro de la energía”. Si logramos esto para la EE el cambio quedará garantizado.

Para finalizar lo mejor de la EE es que es un camino que jamás termina: siempre hay alguna manera de disminuir el consumo. Demos pasos más acelerados.

FEBRERO 2017 | energíahoy | 29

ENERGÍA Y PODER VÍCTOR RODRÍGUEZ PADILLA

Explicación fallida

EL GOBIERNO DE ENRIQUE PEÑA NIETO NO PENSÓ QUE EL AUMENTO AL PRECIO DE LA GASOLINA Y EL DIÉSEL CAUSARÍA TANTO REVUELO. CREYÓ QUE LAS EXPLICACIONES DEL SECRETARIO DE HACIENDA SERÍAN SUFICIENTES PARA CALMAR Y CONVENCER A LA CIUDADANÍA DE ACEPTAR EL INSÓLITO INCREMENTO DE HASTA 24% EN ALGUNAS REGIONES DEL PAÍS. HAN PASADO CUATRO SEMANAS Y LA “VERDAD HISTÓRICA” NO CONVENCE.

El tono de regaño refleja la exasperación presidencial. Y como de plano su carisma ya no convence, le ha pedido a su gabinete que lo apoye en el esfuerzo de comunicación. El resultado ha sido atroz.

Gracias a la reforma hacendaria, por primera vez en cinco años ya no habrá incrementos mensuales a los precios de la gasolina, el diésel y el gas LP (enero de 2015). Se acabaron los gasolinazos que tanto lastimaron mes a mes a la economía de las familias mexicanas (septiembre 2015).

Por primera vez en 24 años bajó el precio de las gasolinas y el diésel (enero 2016). Nunca comprometí el que no fuera a incrementarse la gasolina (septiembre 2016). Se trata de un aumento que viene del exterior… Tratar de mantener el precio artificial de las gasolinas nos hubiera obligado a recortar programas sociales, a subir impuestos o a incrementar la deuda del país…Es una decisión dolorosa pero inevitable… Sé que hay mucha molestia y enojo por esta situación. Son sentimientos que entiendo y que comprendo… ¿Que hubieran hecho ustedes?... La realidad se nos ha impuesto, nos ha alcanzado…La gallina de los huevos de oros se nos fue secando, se nos fue acabando… Como los partos, las medidas a veces son dolorosas (enero 2017). Enrique Peña Nieto.

En su desesperación el Presidente Enrique Peña Nieto ha negado lo que antes dijo, para luego rectificar, matizar y volver a corregir con tal de proteger su Reforma Energética, cuyos éxitos ya no serán tan inmediatos como afirmó al principio, sino para más tarde, en el futuro, algún día… Abatido porque el mensaje no pasa, el Primer Mandatario ha hecho un llamado a la sociedad “para que escuche las razones, para que atienda lo difícil que fue para el gobierno tomar esa decisión [el gasolinazo]”.

Víctor Rodríguez Padilla. Es profesor de la UNAM. Estudió Física en la Facultad de Ciencias de la UNAM y la maestría en Ingeniería Energética en la Facultad de Ingeniería de la misma universidad. Realizó el Doctorado en Economía de la Energía, en la Universidad de Grenoble, Francia, y realizó posdoctorados en Francia y Quebec. www.energia.org.mx energia123@hotmail.com