UNIVERSIDAD MARIANO GÁLVEZ DE GUATEMALA

Facultad de Humanidades, Universidad Mariano Gálvez

Licenciatura en administración educativa Lcdo. Curso: Administración Financiera

Estudiante: Karen Mishell Lorenzo Jolon 9614-20-2929

Facultad de Humanidades, Universidad Mariano Gálvez

Licenciatura en administración educativa Lcdo. Curso: Administración Financiera

Estudiante: Karen Mishell Lorenzo Jolon 9614-20-2929

¿Qué es el presupuesto de ingreso?

Los presupuestos de ingresos son estimaciones detalladas de los ingresos que una empresa espera recibir durante un período de tiempo específico, generalmente un año fiscal. Estos presupuestos son esenciales para la planificación financiera y la toma de decisiones, ya que proporcionan una base sólida para la gestión de los recursos y la evaluación del rendimiento financiero.

Al elaborar un presupuesto de ingresos, se deben considerar varios factores, como las ventas previstas de productos o servicios, los ingresos por intereses, las

ganancias por inversiones, las donaciones, las subvenciones u otros ingresos operativos. Es fundamental tener en cuenta las tendencias históricas, las condiciones del mercado, los cambios en la demanda y otros factores económicos y comerciales relevantes para hacer proyecciones precisas.

Un presupuesto de ingresos típico incluirá categorías detalladas de ingresos, como ingresos por ventas, ingresos por servicios, ingresos por alquileres, ingresos por intereses, entre otros. Estas categorías se desglosan aún más para reflejar las diferentes líneas de productos o servicios, segmentos de clientes o fuentes de ingresos específicas de la empresa.

Una vez que se ha elaborado el presupuesto de ingresos, se comparará regularmente con los resultados reales para identificar desviaciones y ajustar las estrategias según sea necesario. Esto permite a la empresa tomar medidas correctivas y mantener sus operaciones financieras en línea con sus objetivos y metas establecidos.

¿Para qué sirve?

Los presupuestos de ingresos sirven para varios propósitos importantes en la gestión financiera de una organización:

1. Planificación financiera: Proporcionan una guía para la gestión financiera al establecer metas y objetivos claros en términos de ingresos. Ayudan a la

empresa a determinar cuánto dinero espera recibir en un período de tiempo específico y a planificar en consecuencia.

2. Toma de decisiones: Los presupuestos de ingresos son una herramienta crucial para la toma de decisiones estratégicas. Al proporcionar estimaciones sobre los ingresos esperados, ayudan a la dirección a tomar decisiones informadas sobre inversiones, expansión, contratación de personal y otras actividades empresariales.

3. Control financiero: Los presupuestos de ingresos sirven como punto de referencia para comparar los ingresos reales con los previstos. Esto permite a la empresa evaluar su desempeño financiero, identificar áreas de mejora y tomar medidas correctivas si es necesario.

4. Comunicación interna y externa: Los presupuestos de ingresos son una herramienta importante para comunicar las expectativas financieras de la empresa tanto dentro como fuera de la organización. Ayudan a alinear a los empleados con los objetivos financieros de la empresa y también pueden ser utilizados para comunicarse con inversores, accionistas, prestamistas y otras partes interesadas.

5. Asignación de recursos: Basándose en las estimaciones de ingresos, los presupuestos de ingresos ayudan a la empresa a asignar recursos de manera eficiente y efectiva. Esto incluye la asignación de fondos para gastos operativos, inversiones en crecimiento y desarrollo, así como para otros fines estratégicos.

¿Cómo se hace un presupuesto de ingresos?

La información en el presupuesto de ingresos proviene de una diversidad de fuentes. La mayoría de los detalles de los productos existentes provienen del personal que los trata a diario.

El gerente de mercadeo aporta información sobre la promoción de ventas, que puede alterar el tiempo y la cantidad de ventas. Los gerentes de ingeniería y mercadeo también aportan información sobre la fecha de de nuevos productos. Igualmente, aportan las fechas de retiro de productos antiguos.

El presupuesto de ingresos generalmente se presenta en formato mensual o trimestral. Una presentación anual de la información es demasiado agregada, por lo que proporciona poca información procesable.

Determinar las ventas

Se debe formular un plan de negocios y mantenerlo. Los planes de negocios reflejan el verdadero estado del negocio actual de una organización. También ayudan a analizar todos los aspectos del negocio, incluidos los ingresos esperados.

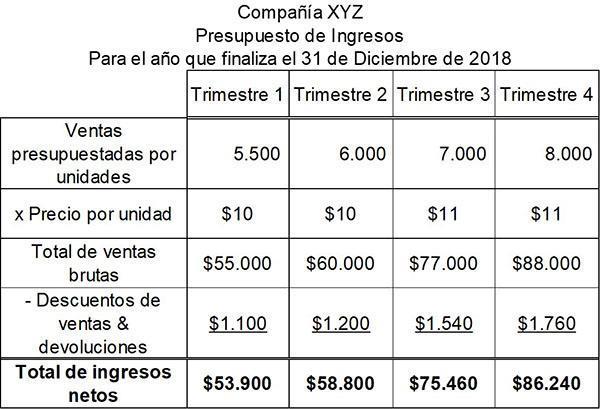

Ejemplo 1: Compañía XYZ

La compañía XYZ proyecta producir una gran diversidad de baldes de plástico para el próximo año presupuestario, todos los cuales pertenecen a una sola categoría de producto. Su presupuesto de ingresos se resume a continuación:

El gerente de ventas de XYZ confía en que el incremento de la demanda en el segundo semestre le permita subir el precio por unidad de $10 a $11.

Las características clave de un presupuesto de ingresos incluyen:

1. Estimaciones detalladas: Un presupuesto de ingresos debe contener estimaciones detalladas de los ingresos esperados de diversas fuentes, como ventas de productos o servicios, intereses, alquileres, comisiones, entre otros.

2. Periodicidad: Normalmente se elabora para un período específico, como un año fiscal, y puede dividirse en períodos más cortos, como trimestres o meses, dependiendo de las necesidades de la empresa.

3. Realismo: Las estimaciones deben basarse en datos históricos, análisis de tendencias, investigación de mercado y otros factores relevantes para garantizar que sean realistas y alcanzables.

4. Flexibilidad: Debe ser lo suficientemente flexible como para permitir ajustes a lo largo del período presupuestario en función de cambios en las condiciones del mercado, la demanda del cliente u otros factores externos.

5. Alta gerencia: Es desarrollado y revisado por la alta dirección de la empresa, ya que es una herramienta estratégica clave para la planificación financiera y la toma de decisiones.

6. Coherencia con objetivos: Debe alinearse con los objetivos y metas estratégicas de la empresa, proporcionando una guía clara sobre cómo se espera que los ingresos contribuyan al logro de estos objetivos.

7. Seguimiento y control: Una vez establecido, se monitorea periódicamente para comparar los ingresos reales con las estimaciones presupuestarias y tomar medidas correctivas si es necesario.

8. Comunicación: Se utiliza para comunicar las expectativas financieras de la empresa a empleados, inversores, prestamistas y otras partes interesadas, lo que ayuda a alinear a todos los involucrados con los objetivos financieros de la empresa.