ARVIOINTIKERTOMUS VUODELTA 2024

Tarkastuslautakunnan arviointikertomus vuodelta 2024

Sisällys

1. Tarkastuslautakunnan tehtävä ja kokoonpano

Imatran kaupunginvaltuusto (16.8.2021 § 85) valitsi tarkastuslautakunnan toimikaudeksi 2021–2025.

Tarkastuslautakunnan tehtäväksi on säädetty kuntalaissa (121 §):

1. valmistella valtuuston päätettävät hallinnon ja talouden tarkastusta koskevat asiat

2. arvioida, ovatko valtuuston asettamat toiminnan ja talouden tavoitteet kunnassa ja kuntakonsernissa toteutuneet ja onko toiminta järjestetty tuloksellisella ja tarkoituksenmukaisella tavalla

3. arvioida talouden tasapainotuksen toteutumista tilikaudella sekä voimassa olevan taloussuunnitelman riittävyyttä, jos kunnan taseessa on kattamatonta alijäämää

4. huolehtia kunnan ja sen tytäryhteisöjen tarkastuksen yhteensovittamisesta

5. valvoa 84 §:ssä säädetyn sidonnaisuuksien ilmoittamisvelvollisuuden noudattamista ja saattaa ilmoitukset valtuustolle tiedoksi

6. valmistella kunnanhallitukselle esitys tehtäviään koskeviksi hallintosäännön määräyksiksi sekä arvioinnin ja tarkastuksen talousarvioksi.

Tarkastuslautakunta on laatinut valtuustokauden arviointisuunnitelman, josta muodostuu lautakunnan vuosittainen työohjelma. Tarkastuslautakunta antaa valtuustolle kultakin vuodelta arviointikertomuksen, jossa esitetään arvioinnin tulokset. Arviointikertomus käsitellään valtuustossa tilinpäätöksen yhteydessä. Lautakunta voi antaa valtuustolle muitakin tarpeellisena pitämiään selvityksiä arvioinnin tuloksista.

Arviointikaudella 2024 tarkastuslautakunta toimi seuraavassa kokoonpanossa. Suluissa tieto siitä, kuinka monta kertaa edustaja on osallistunut kokoukseen.

Arto Tikka, puheenjohtaja (SDP) (19/20)

Matti Hirvonen, varapuheenjohtaja (KOK) (19/20)

Airi Aalto, jäsen (11.9.2023 alkaen) (KD) (20/20)

Rauni Mynttinen, jäsen (SDP) (20/20)

Samuli Saarela, jäsen (PS) (14/20)

Jouko Rossi, varajäsen (SDP) (0/20)

Tomi Sillanvuo, varajäsen (KOK) (0/20)

Aura Kinnari, varajäsen (KD) (0/20)

Pia Helveranta, varajäsen (SDP) (0/20)

Joni Nenonen, varajäsen (PS) (0/20)

Arviointikaudella 2024 tarkastuslautakunnan esittelijänä toimi tarkastuspäällikkö Arja Kekki ja sihteerinä sisäinen tarkastaja Iiro Parjanne, pois lukien arviointikertomuksen luvun 7.2 Valtuustokauden toiminta kohta 6. Tytäryhtiöselvitys, jossa asian käsittely on tapahtunut tarkastuslautakunnan puheenjohtajan esittelystä ja sihteerinä toimi tarkastuslautakunnan jäsen Airi Aalto. Tarkastuspäällikkö ja sisäinen tarkastaja eivät olleet läsnä asian käsittelyn yhteydessä.

Vastuunalaisena tilintarkastajana toimi JHT, KHT Ulla-Maija Tuomela, BDO Audiator Oy.

1.1 Työskentely

Lautakunta työskenteli arviointikaudella valtuustokauden työohjelmansa mukaisesti. Työohjelmaan lisättiin tarkastuslautakunnan erillistoimeksianto arvioida konsernirakenneuudistusta.

Lautakunta valmisteli vuoden 2024 arviointia 20 kokouksessa, joista osa pidettiin keväällä 2025, jolloin tilinpäätöstiedot olivat tarkastuslautakunnan käytettävissä.

Tilintarkastuksen työohjelma on käsitelty lautakunnan päätöskokouksessa 27.8.2024. Tilintarkastaja on raportoinut tarkastuksistaan tarkastuslautakunnalle työkokouksessa 20.11.2024 ja päätöskokouksessa 8.5.2025.

Valvonnan yhteistyökokous (tarkastuslautakunta, tilintarkastus, sisäinen tarkastus ja konsernijohto) järjestettiin 6.5.2025.

2. Toimintaympäristö

ja sen muutokset

Kunnan talouden ja toiminnan suunnittelun tulee perustua arvioon kunnan nykytilanteesta sekä tunnistettuihin toimintaympäristön muutoksiin ja niiden vaikutuksiin kunnan tehtävien ja palvelujen toteuttamiseen. Toimintaympäristöllä tarkoitetaan kunnan ulkoista toimintaympäristöä, johon kuuluu muun muassa väestömäärä, ikärakenne ja työllisyystilanne.

2.1 Väestö ja ikärakenne

Väestön väheneminen ja väestörakenteen painottuminen ikääntyvään väestönosaan ovat leimanneet Imatran kaupungin väestökehitystä.

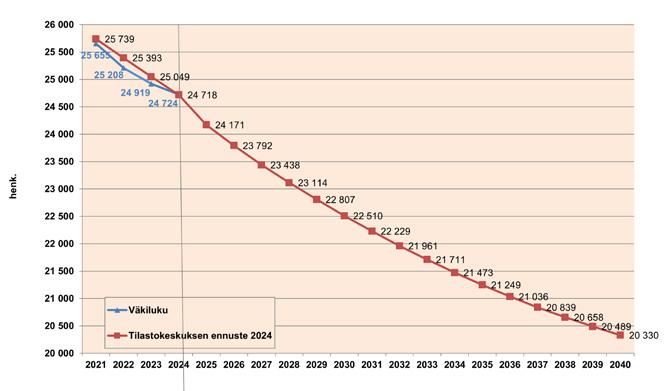

Tilastokeskuksen lokakuussa 2024 julkaiseman väestöennusteen perusteella Imatran väkiluku tulisi vähenemään nykyisestä noin 24 700 asukkaasta noin 20 300 asukkaaseen vuoteen 2040 mennessä. Samalla ikärakenne painottuisi vielä enemmän yli 75-vuotiaisiin.

Väestö

Seuraavassa kuviossa on toteutunut väestökehitys vuosina 2021–2024 sekä Tilastokeskuksen ennusteet vuosilta 2021 ja 2024. Kuviossa esitetään vuoden 2021 ennusteen perusteella vuosien 2021–2024 ennustettu väestö ja vuoden 2024 ennusteen perusteella vuosien 2025–204o ennustettu väestö. (Lähde: Tilastokeskus).

Imatran väestö 2021–2024 ja ennuste 2040.

Vuoden 2024 lopussa kaupungin väestömäärä oli 24 724 henkilöä, joka oli kuusi henkilöä enemmän kuin Tilastokeskuksen ennuste. Vuosina 2021–2023 väestömäärä oli vuoden lopun tilanteessa alle Tilastokeskuksen ennusteen. Väestö on vähentynyt vuodesta 2021 yhteensä 931 henkilöllä (neljä prosenttia). Vuoden 2024 aikana väestö väheni 195 henkilöä (0,8 prosenttia) edellisvuodesta.

Tilastokeskuksen ennusteen perusteella väestömäärä vuonna 2040 olisi 20 330 henkilöä. Ennusteen toteutuessa kaupungin väestö vähenee seuraavan viidentoista vuoden aikana vielä kahdeksallatoista prosentilla (4 394 henkilöä).

Väestökehityksen osatekijät ovat luonnollinen väestökehitys (syntyvyyden ja kuolleisuuden erotus) ja muuttoliike. Seuraavassa väestön vähenemisen syyt vuosina 2021–2024 (Lähde: Tilastokeskus).

Väestön vähenemisen syyt v. 2021–2024.

Negatiivinen muuttoliike on vuosina 2021–2022 vaikuttanut 29–39 prosenttiin väestön vähenemisessä. Vuosina 2023 ja 2024 väestön väheneminen oli sataprosenttisesti seurausta luonnollisesta väestökehityksestä, sillä muuttoliike on ollut näinä vuosina positiivinen maahanmuuton seurauksena. Vuoden 2024 tiedot luonnollisesta väestökehityksestä ja muuttoliikkeestä perustuvat Tilastokeskuksen väestönmuutosten ennakkotilastoon.

Ikärakenne

Imatran toteutunut väestökehitys ikäryhmittäin vuosina 2021–2024 ja ennuste vuodelle 2040 esitetään seuraavassa (Lähde: Tilastokeskus).

Imatran väestö ikäryhmittäin 2021–2024 ja ennuste 2040.

Vuosina 2021–2024 on lasten ja nuorten määrä vähentynyt 327 henkilöä (kahdeksan prosenttia) ja työikäisten määrä 600 henkilöä (neljä prosenttia). Sen sijaan ikääntyneiden määrä on pysynyt lähes samana.

Väestöennusteen perusteella aikavälillä 2024–2040 lasten ja nuorten ikäluokka pienenisi vielä 1 421 henkilöä (38 prosenttia) lisää ja työikäisten määrä 2 425 henkilöä (19 prosenttia). Myös ikääntyneiden määrä vähenee ennusteen mukaan 548 henkilöä (seitsemän prosenttia), mutta kaikkein iäkkäimpien (75 vuotta täyttäneiden) määrä kuitenkin kasvaisi 369 henkilöä (yhdeksän prosenttia).

Palvelutarve

Imatran väestömäärän ja ikärakenteen muuttuessa on kuntalaisten palvelutarve jo vuonna 2024 muuttunut ja tulee muuttumaan lisää myös seuraavan viidentoista vuoden aikana.

Seuraavassa ennuste palvelutarpeiden kehityksestä vuodesta 2024 vuoteen 2040. Laskelma perustuu MDI:n väestöennusteeseen sekä sosiaali- ja terveyspalveluissa palvelujen ikäryhmittäiseen käyttöön (Lähde: FCG/Palvelutarpeiden laskennalliset muutokset 7.4.2025).

Palvelutarpeiden kehitys Imatralla v. 2024–2040 väestöennusteen ja palvelujen ikäryhmittäisen käytön perusteella.

Vuodesta 2024 vuoteen 2040 mennessä palvelutarve tulee merkittävästi vähenemään:

• lukiossa (44 prosenttia)

• perusopetuksessa (43 prosenttia) ja

• varhaiskasvatuksessa ja esiopetuksessa (18 prosenttia).

Ainoastaan ikääntyneiden tehostetun palveluasumisen tarve (24 prosenttia) tulee kasvamaan. Ikääntyneiden kotihoidon tarve on suurimmillaan vuonna 2035, josta alkaen tarve palvelutarve lähtee laskuun, mutta alkaa jälleen kasvaa uudelleen vuoden 2040 paikkeilla. Palvelutarvemuutokset korreloivat edellä mainituissa palveluissa yli 75-vuotiaiden ikäluokan muutoksia. Kyseessä olevat palvelut järjestää hyvinvointialue.

2.2 Työttömyys

Työttömyystilanne on heikentynyt vuoden 2024 aikana. Työttömyys oli vuonna 2024 jo koronavuotta 2021 heikommalla tasolla. Vuoden 2024 toimintakertomuksen perusteella työttömyyden jo pitkään jatkunut kasvu tasaantui hieman vuoden 2024 loppua kohden, mutta työttömyyden taso on edelleen korkea. Myös pitkäaikaistyöttömyys on kasvanut.

Seuraavassa esitetään vuosilta 2021–2024 keskimääräinen työttömyys- ja nuorisotyöttömyysaste sekä työttömien ja nuorten työttömien työnhakijoiden määrä keskimäärin (Lähteet: Ely-keskus ja Tilastokeskus).

työnhakijoiden lkm keskimäärin

Nuorisotyöttömyys (alle 25-v.)

Nuorisotyöttömyysaste keskimäärin (%)

Työttömien alle 25-v. työnhakijoiden lkm keskimäärin

Imatran työttömyys ja nuorisotyöttömyys v. 2021–2024.

Tarkastuslautakunnan arvio:

Lasten ja nuorten määrä tulee vähenemään vuoteen 2040 mennessä ennusteiden perusteella lähes 40 prosenttia. Tarkastuslautakunta toteaa, että ikäluokka vähenee käytännössä yhden koulukeskuksen verran. Viimeisen neljän vuoden aikana on ikäluokan määrä ollut alle Tilastokeskuksen ennusteiden eli ennusteet ovat olleet tältä osin Imatralla liian positiivisia. Kaupungin resurssien ja palvelujen suunnittelussa tulee varautua lasten ja nuorten ikäluokan vähenemiseen edelleen sekä tarvittaviin sopeuttamistoimenpiteisiin.

Väestömäärän vähenemisellä on vaikutusta kaupungin taloudelliseen asemaan etenkin lasten ja nuorten sekä työikäisen väestön ikäluokissa. Lasten ja nuorten määrän ennustetulla vähenemisellä tulee olemaan merkittävä vaikutus kaupungin saamiin valtionosuuksiin. Työikäisten väheneminen ja korkeat työttömyysluvut vaikuttavat puolestaan verotulokertymiin. Verotulokertymien ja valtionosuuksien väheneminen vaikuttaa samalla kykyyn hoitaa jo olemassa olevia velvoitteita ja pakollisia investointeja.

Tarkastuslautakunta pitää työttömyysasteen nousua huolestuttavana. Työttömyyteen tulee seuraavalla valtuustokaudella kiinnittää erityistä huomiota.

3. Toiminnalliset ja taloudelliset

tavoitteet

Kuntalaki (110 §) edellyttää, että kalenterivuoden talousarviossa ja -suunnitelmassa hyväksytään kunnan ja kuntakonsernin toiminnan ja talouden tavoitteet.

Kaupunginvaltuusto hyväksyi talousarvion 13.11.2023 (§ 97) ja vahvisti vuoden 2024 sitovat toiminnalliset ja taloudelliset tavoitteet. Valtuusto hyväksyi myös konserniyhteisöille tavoitteet, jotka kaupunginhallitus oli asettanut. Valtuusto edellyttää, että kaupunkikonserniin kuuluvien yhteisöjen tulee omassa palvelutuotannossaan noudattaa valtuuston hyväksymiä tavoitteita.

Kuntalain 121 §:n mukaan tarkastuslautakunnan yhtenä tehtävänä on arvioida, ovatko valtuuston asettamat toiminnan ja talouden tavoitteet kunnassa ja kuntakonsernissa toteutuneet ja onko toiminta järjestetty tuloksellisella ja tarkoituksenmukaisella tavalla.

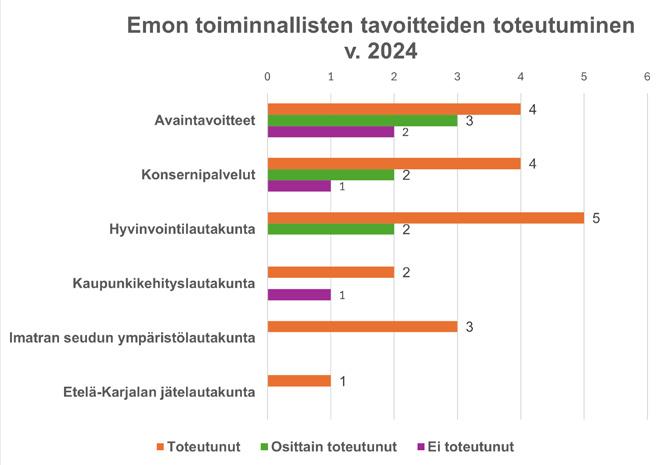

3.1 Toiminnalliset tavoitteet

Tarkastuslautakunta on arvioinut valtuustoon nähden sitovien toiminnallisten tavoitteiden toteutumista vuodelta 2024. Arvioinnin tulokset on esitetty numeerisena. Lisäksi esitetään, miksi tavoitteet eivät tarkastuslautakunnan saamien selvitysten perusteella toteutuneet.

Vuonna 2024 konsernissa oli 58 tavoitetta, joista 35 (60 prosenttia tavoitteista) toteutui kokonaan. Kahdeksan tavoitetta (14 prosenttia) ei toteutunut ja 15 tavoitetta (26 prosenttia) toteutui osittain.

Konsernin emossa oli 30 tavoitetta, joista kokonaan toteutui 19 (63 prosenttia). Neljä tavoitetta (13 prosenttia) ei toteutunut ja seitsemän tavoitetta (23 prosenttia) toteutui osittain.

Seuraavassa emon tavoitteet, jotka jäivät kokonaan toteutumatta ja raportoidut syyt toteutumatta jäämiselle.

Kaupunginvaltuuston asettamat avaintavoitteet

Tavoite: Edistämme erä- ja luontokulttuurimuseon suunnittelua ja perustamista.

Edunvalvonnalliset tavoitteet eivät toistaiseksi ole toteutuneet. Metsästysmuseoyhdistys on irtaantunut museon valmistelusta. Valmistelu jatkuu, muun muassa arkkitehtuurisuunnittelulla.

Tavoite: Asemakaavoitamme riittävän vetovoimaisen kohteen Saimaan rantaalueelta hyväksytyn yleiskaavan mukaisesti.

Asemakaavoitusta ei ole käynnistetty johtuen yleiskaavan keskeneräisyydestä. Tavoitteena yleiskaavaehdotuksen hyväksyntä kuluvan valtuustokauden aikana.

Tonttien kysyntä hyvin vähäistä.

Konsernipalvelut

Tavoite: Talouden ennakoinnin ja ohjaamisen kehittäminen tiedolla johtamisen keinoin (Konserniraportointi).

Valmistelua on tehty, tietosuojakysymykset olleet osin esteenä toteuttamiselle.

Kaupunkikehityslautakunta

Tavoite: Houkuttelevia tontteja tarjolla omakoti-, rivi- ja kerrostalorakentamiselle.

Tontteja ei ole luovutettu. Tonttien kysyntä on jäänyt olemattomaksi.

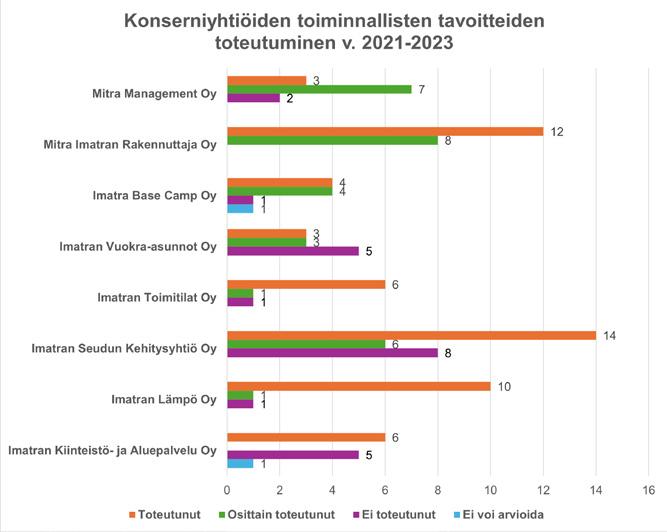

Konsernihallituksen tavoitteiden asettaminen konserniyhtiöille on vuoden 2024 talousarviosta alkaen tapahtunut yhtiökohtaisten omistajakirjojen kautta. Omistajakirjojen tavoitteet ja vuoden 2024 toiminnalliset tavoitteet vastaavat toisiaan kaikkien yhtiöiden osalta.

Konserniyhtiöillä oli vuonna 2024 yhteensä 28 tavoitetta, näistä 16 (57 prosenttia) toteutui kokonaan. Neljä tavoitetta (14 prosenttia) ei toteutunut ja kahdeksan tavoitetta (29 prosenttia) toteutui osittain.

Yhtiöiden toteutumatta jääneet tavoitteet ja raportoidut syyt tavoitteiden toteutumatta jäämiselle on esitetty seuraavassa.

Imatran Lämpö Oy

Tavoite: Investointihankkeen (lämpöpumppulaitos) toteuttaminen budjetoiduissa kustannuksissa ja tavoiteaikataulussa.

Hanke ei pysynyt budjetissaan. Kokonaiskustannusarvio noin 16–18 % vuonna 2023 syksyllä ennakoitua suurempi. Tekninen konsepti on ollut ennakoitua hankalampi, hankinta- ja toteutussuunnittelussa on ollut ongelmia. Yleinen kustannustaso on myös noussut. Osa kustannusylityksestä on tullut suunnitellusti, hankittu suunniteltua arvokkaammat lämpöpumppuyksiköt. Tällä tavoin toimien saavutetaan voittoa käyttö- ja kunnossapitokuluissa pitkällä aikavälillä. Hankkeen käyttöönotto alkoi helmikuussa 2025, hieman aikatauluaan jäljessä.

Imatran Seudun Kehitysyhtiö Oy

Tavoite: Avoimen sektorin työpaikkojen määrän vuotuinen kehitys.

Toteutuma ei ollut tavoitteen mukainen. Saadun selvityksen perusteella mittari on myös erittäin haastava. Lisäksi mittarin toteutumatieto kulkee jälkijunassa.

Tavoite on poistettu vuoden 2025 talousarviosta.

Imatran Vuokra-asunnot Oy

Tavoite: Heikon käyttöasteen (alle 90 %) kiinteistöjen lukumäärä vähäinen.

Käyttöasteessa jäätiin tavoitteesta. Taustalla muun muassa kaupungin väestön väheneminen, omistusasumisen edullisuus, vuoden 2024 vuokrankorotukset ja asuntojen suuri määrä.

Imatra Base Camp Oy

Tavoite: Imatran (Ukonniemi) alueen urheilu- ja liikuntamatkailun kehittäminen, matkailuvolyymin kasvattaminen.

Yöpymisten määrä ei ollut tavoitteen mukainen. Vaikutusta on ollut sekä geopoliittisilla syillä että suhdanteilla. Ihmiset saattavat käyttää myös muita yöpymismahdollisuuksia paikkakunnan tapahtumissa vieraillessaan.

Tarkastuslautakunnan arvio:

Konsernissa oli vuonna 2024 kaikkiaan 58 toiminnallista tavoitetta, joista 30 oli emon ja 28 konserniyhtiöiden. Emon toiminnalliset tavoitteet toteutuivat hieman konserniyhtiöiden tavoitteita paremmin. Emon tavoitteista toteutui 63 prosenttia, kun yhtiöiden tavoitteet toteutuivat 57-prosenttisesti.

Tarkastuslautakunta toteaa, että Imatran Lämpö Oy:n investointihanke on myöhästyneestä valmistumisaikataulusta ja kustannusten ylittymisestä huolimatta perusteltu ja tärkeä investointi.

Imatran Vuokra-asunnot Oy:n tilanne on huolestuttava vuokra-asuntojen käyttöasteen osalta, jolla on myös merkittävä vaikutus yhtiön taloudelliseen tilanteeseen.

Tavoitteiden asettelussa tulee huomioida se, että niiden toteutumiseen tulisi vastuutahon itse voida vaikuttaa riittävästi.

3.2 Konsernin taloudellinen asema

Konsernin tilinpäätös tilikaudelta 2024 oli 5,2 miljoonaa euroa ylijäämäinen. Konsernin vuosikate oli 25,2 miljoonaa euroa pienentyen edellisestä vuodesta 2,8 miljoonaa euroa. Konsernin poistot olivat 19,8 miljoonaa euroa, joten konsernin vuosikate riitti poistojen kattamiseen.

Konsernin toimintakulut olivat 113,7 miljoonaa euroa. Kaupunginhallitus käynnisti 25.3.2024 (§ 81) yhteistoimintaneuvottelut. Päätöksen perusteella kaupungin talouden tasapainon saavuttaminen lähivuosina edellyttää muun muassa selkeitä rakenteellisia tasapainotustoimia noin 1,5 miljoonan euron edestä. Päätöksestä huolimatta toimintakulujen kasvu oli vuonna 2024 liki 1,3 miljoonaa euroa (1,1 prosenttia). Toimintakulujen kasvu oli kuitenkin pienempi kuin kunta-alan yleisen virka- ja työehtosopimuksen (KVTES) mukainen vuoden 2024 yleiskorotus (2,27 prosenttia). Yleiskorotuksesta huolimatta konsernin henkilöstökulut pienenivät noin 220 000 euroa (0,5 prosenttia).

Konsernin toimintatuotot olivat 48,1 miljoonaa euroa vähentyen 1,9 miljoonaa euroa vuodesta 2023. Tuet ja avustukset vähenivät lähes miljoonalla eurolla vuonna 2024 edelliseen vuoteen verrattuna.

Konsernin lainakanta sen sijaan vähentyi 5,0 miljoonalla eurolla ollen tilinpäätöksessä 242,8 miljoonaa euroa. Lainamäärän pienenemiseen on vaikuttanut etenkin konsernin emon osalta se, että investointeja on pystytty tekemään tulorahoituksella. Myyntituotoilla ja rahoitusosuuksilla on pystytty kattamaan nettoinvestointeja merkittävästi.

Konsernilla oli lainaa ja vuokravastuita 10 877 euroa/asukas vähentyen 250 euroa/asukas vuoden 2023 tilinpäätöksestä. Suhteellinen velkaantuneisuusprosentti oli kuitenkin lähes samalla tasolla (190,4 %) kuin vuonna 2023 (190,2 %).

Konsernin taseen kertynyt ylijäämä oli 56,8 miljoonaa euroa vuoden 2024 lopussa. Kertynyt ylijäämä oli asukasta kohden 2 297 euroa. Emon kertynyt ylijäämä oli 72,1 miljoonaa euroa, joka oli asukasta kohden 2 917 euroa.

Konsernin omavaraisuusaste oli 31,5 prosenttia, joka parani prosenttiyksiköllä vuodesta 2023. Tuloslaskelman ja taseen tunnuslukujen vertailukelpoisuutta vuosien 2023 ja 2024 välillä heikentää molempien tilikausien kertaluonteiset erät.

Konsernin lainamäärä pienentyi tilikauden 2024 aikana, mutta korkokulut nousivat yli neljännesmiljoonalla. Korkokulujen kasvu on ollut seurausta yleisen korkotason noususta. Konsernin lainamäärän ollessa suuri korkojen nousu aiheuttaa konsernissa taloudellisen riskin, etenkin velkaantuneissa pääomavaltaisissa yhtiöissä, heikentäen samalla yhtiöiden tulevaisuuden näkymiä. Konsernin korkoja rahoituskulut ovat kasvaneet 2,8 miljoonaa euroa vuodesta 2021 vuoteen 2024. Koko valtuustokauden arviointia heikentää edellä mainittujen tunnuslukujen osalta hyvinvointialueuudistuksen vaikutukset vertailukelpoisuuteen.

Konsernin tunnuslukuja tilinpäätökset vuosilta 2021–2024.

Koko valtuustokauden arviointia heikentää edellä mainittujen tunnuslukujen osalta hyvinvointialueuudistuksen vaikutukset vertailukelpoisuuteen.

Tarkastuslautakunnan arvio:

Imatran kaupunkikonsernin tilikauden tulos vuonna 2024 oli hyvä, mutta taloudellinen tilanne tulee todennäköisesti jatkumaan epävakaana tulevillakin taloussuunnittelukausilla. Lisäksi tarkastuslautakunta haluaa kiinnittää huomiota konsernin velkaantuneisuuteen, josta seuraa myös korkokulujen merkittävä kasvu. Tarkastuslautakunta toteaa, että konsernin rahoitus- ja korkokulut olivat vuonna 2024 yhteensä 5,43 miljoonaa euroa, joka vastaa kuntalaisen yli yhden tuloveroprosentin tuottoa. Tulevaisuudennäkymiä heikentää kaupungin korkea työttömyysaste ja työllisen väestön väheneminen sekä näiden tekijöiden yhteisvaikutus verotulokertymiin.

3.3 Taloudellinen asema suhteessa kriisikuntakriteereihin

Kunnan talousarvio ja -suunnitelma on laadittava siten, että ne toteuttavat kuntastrategiaa ja niin, että edellytykset kunnan tehtävien hoitamiseen turvataan. Taloussuunnitelman on oltava tasapainossa tai ylijäämäinen. Kunnan taseeseen kertynyt alijäämä tulee kattaa enintään neljän vuoden kuluessa tilinpäätöksen vahvistamista seuraavan vuoden alusta lukien (Kuntalaki 110 §).

Arviointimenettely voidaan käynnistää, jos kunta ei ole kattanut kunnan taseeseen kertynyttä alijäämää 110 §:n 3 momentissa säädetyssä määräajassa. Lisäksi menettely voidaan käynnistää, jos asukasta kohden laskettu kertynyt alijäämä on kunnan viimeisessä konsernitilinpäätöksessä vähintään 1 000 euroa ja sitä edeltäneenä vuonna vähintään 500 euroa, tai rahoituksen riittävyyttä tai vakavaraisuutta kuvaavat talouden tunnusluvut ovat kahtena vuonna peräkkäin täyttäneet seuraavat raja-arvot:

1. kunnan konsernituloslaskelman vuosikatteen ja poistojen suhde on alle 80 prosenttia

2. kunnan tuloveroprosentti on vähintään 2,0 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti

3. asukasta kohden laskettu kunnan konsernitilinpäätöksen lainojen ja vuokravastuiden määrä ylittää kaikkien kuntien konsernitilinpäätöksen lainojen ja vuokravastuiden keskimääräisen määrän vähintään 50 prosentilla

4. konsernitilinpäätöksen laskennallinen lainanhoitokate on alle 0,8.

Jos raja-arvot täyttyvät kuntalaissa säädetyllä tavalla, tulee kunnan ja valtion yhdessä selvittää kunnan mahdollisuudet turvata asukkailleen lainsäädännössä edellytetyt palvelut sekä ryhtyä toimenpiteisiin palvelujen edellytysten turvaamiseksi.

Kuntalaki määrittelee tunnusluvuille raja-arvot sellaisten tilanteiden tunnistamiseksi, joissa kuntakonsernit ovat lähellä raja-arvojen täyttymistä. Väljempien raja-arvojen täyttyminen ei vielä johda arviointimenettelyn käynnistämiseen. Jos väljemmät raja-arvot täyttyvät, olisi kuntakonsernin kiinnitettävä erityistä huomiota taloutensa kehitykseen ja analysointiin.

Seuraavassa tarkastellaan Imatran kaupunkikonsernin taloudellista tilannetta suhteessa kriisikuntakriteerien raja-arvoihin. Raja-arvot ovat vielä vuoden 2023 arvoja, sillä päivitykset lukuihin saadaan myöhemmin keväällä.

Kunnan konsernituloslaskelman vuosikatteen ja poistojen suhde on alle 80 prosenttia

Kunnan tuloveroprosentti on vähintään 2,0 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti

Asukasta kohden laskettu kunnan konsernitilinpäätöksen lainojen ja vuokravastuiden määrä ylittää kaikkien kuntien konsernitilinpäätöksen lainojen ja vuokravastuiden keskimääräisen määrän vähintään 50 prosentilla

Konsernitilinpäätöksen laskennallinen lainanhoitokate on alle 0,8

Imatran kaupunkikonsernin tunnusluvut suhteessa kriisikuntakriteereihin (raja-arvot v. 2023)

Tarkastuslautakunnan arvio:

Imatran kaupunkikonsernin raja-arvot eivät täytä kriisikuntakriteerejä. Huomioitavaa on, että kertaluontoiset erät ovat vaikuttaneet vuoden 2024 tilinpäätöksen tunnuslukuihin. Laskennallinen lainanhoitokate (0,86) heikkeni konsernin osalta vuodesta 2023 (0,93), mutta arvo on edelleen hiukan kriisikuntakriteerin raja-arvoa (0,8) korkeampi. Tunnusluku kertoo tulorahoituksen riittävyyden vieraan pääoman korkojen ja lyhennysten maksuun.

Kuntakonsernin laskennallinen lainanhoitokyky on hyvä, jos tunnusluvun arvo ylittää 2 ja tyydyttävä kun tunnusluku on 1–2 ja heikko kun tunnusluvun arvo on alle yhden. Imatran kaupunkikonsernin lainanhoitokate on heikolla tasolla. Tarkastuslautakunta korostaa kuitenkin, että konsernin taloudellista asemaa ei pidä tulkita yhden tilinpäätöksen tunnusluvun perusteella.

Tarkastuslautakunta toteaa, että tilikauden tuloksesta huolimatta Imatran kaupungin talouden liikkumavara on pienentynyt. Tarkastuslautakunta suosittelee, että tulevan valtuuston ”työkaluksi” laaditaan talouden tiekartta, jossa huomioidaan tulorahoitus, tarvittavat toimintakulut ja tulevat investointitarpeet pidemmällä aikavälillä. Tarkastuslautakunta on huolestunut lisävelkaantumisesta.

Tarkastuslautakunta korostaa, että valtuuston päättämä konsernirakenneuudistus on tärkeää saattaa loppuun. Olennaista on saada toimintaprosessit suoraviivaiseksi ja tehokkaaseen kuntoon, taloudelliset näkökohdat ja toimintaympäristön muutokset huomioiden.

Tuloveroprosenttia korotettiin vuodelle 2024 ja verotulot kasvoivatkin edellisvuodesta. Samalla valtionosuuksien määrät ovat pienentyneet. Kuitenkin konsernin velkaantuneisuus, jatkuva toimintakulujen kasvu sekä kaupungin korkea työttömyysaste ja työikäisen väestön väheneminen tuovat edelleen isot haasteet talouden tasapainon säilyttämiseksi.

3.4 Konsernin tuloksellisuus

Tarkastuslautakunta on arvioinut konserniyhtiöiden taloudellista tuloksellisuutta vuosilta 2021–2024 perustuen yhtiöiden tilikauden voittoon tai tappioon tarkasteluvuosina. Seuraavassa esitetään vuosilta 2021–2024 yhtiöiden tilikauden voitto/ tappio, emokaupungin tilikauden tulos sekä konsernin tilikauden yli-/alijäämä.

1 000 € 2021 2022 2023 2024

Mitra Imatran Rakennuttaja Oy

Mitra Management-konserni

Imatran Vuokra-asunnot Oy

Imatran Seudun Kehitysyhtiö-konserni

Base Camp Oy

Kiinteistö- ja aluepalvelu Oy

Toimitilat Oy

Konserniyhtiöiden tulos v. 2021–2024

Konsernin tilikausi on ollut ylijäämäinen vuosina 2023–2024. Tilivuosien vertailtavuutta valtuustokauden aikana heikentää Etelä-Karjalan Sosiaali- ja terveyspiirin kuntayhtymän osuus konsernitilinpäätöksessä vuosina 2021 ja 2022.

Imatran Vuokra-asunnot Oy:n tilikaudet ovat olleet tappiollisia ennen tilinpäätössiirtoja ja veroja vuosina 2021–2023, jolloin yhtiölle on vuosittain saatu nollatulos tilinpäätössiirroin.

Imatran Toimitilat Oy:n tulosta vuosina 2021–2022 ovat heikentäneet rakennusten purkukustannukset ja rakennusten arvonalennukset kirjanpidossa. Yhtiön vuoden 2024 hyvää tulosta selittää kyseiselle vuodelle budjetoidut, mutta vuodelle 2025 siirtyneet rakennusten purut.

Mitra Management -konsernin tulos on ollut tyydyttävä yhtiön toimintaympäristöön ja velkamäärään nähden.

Yhteistyö konsernissa

Tarkastuslautakunta on koko valtuustokauden aikana esittänyt havaintoja kaupunkikonsernissa tunnistetuista yhteistyöongelmista. Lautakunnan havainnot ovat perustuneet useamman vuoden aikana toteutettuihin selvityksiin ja konsernin eri toimijoiden kuulemisiin. Arvioinnin perusteella lautakunta on tunnistanut konsernin yhteistyössä haasteita. Lautakunta on todennut näiden asioiden heikentäneen konsernin tuloksellista toimintaa ja pitävänsä erittäin huolestuttavana tunnistettuja yhteistyöongelmia. Lautakunta on tuonut esiin myös sen, että ongelmat ovat vaikuttaneet niin henkilöstön työhyvinvointiin kuin toimintaprosessien sujuvuuteen.

Osana vuoden 2024 arviointia on lautakunta kuullut konsernijohtoa konsernin yhteistyöhön liittyen. Konsernijohdon arvion perusteella yhteistyössä on ollut haasteita valtuustokauden aikana, mutta valtuustokauden loppua kohti yhteistyö on jonkin verran parantunut.

Tarkastuslautakunnan arvio:

Tarkastuslautakunta toteaa, että konsernin tuloksellisuutta ovat heikentäneet pääomavaltaiset kiinteistöyhtiöt ja niiden heikko tulos valtuustokauden aikana. Niiden osalta emo on joutunut tekemään erinäisiä rahoitusjärjestelyjä.

Konsernin yhteistyössä on ollut haasteita valtuustokauden aikana erinäisistä syistä. Yhteistyö on kuitenkin parantunut jonkin verran syksyn 2024 aikana. Yhteistyöongelmat ovat osin heikentäneet konsernin toiminnan tuloksellisuutta ja henkilöstön työhyvinvointia.

Tarkastuslautakunnan valtuustokauden arvioinnin yhteydessä suorittamiin konsernijohdon, konserniyhtiöiden toimitusjohtajien sekä kaupungin vastuullisten viranhaltijoiden kuulemisiin perustuen lautakunta toteaa, että yhteistyössä on alkanut olla myönteisiä signaaleja syksystä 2024 alkaen. Lautakunta on kuitenkin tunnistanut, että kaupungin henkilöstön keskuudessa ei maaperä keskinäiselle luottamukselle konsernissa ole kaikilta osin vieläkään hyvä. Konsernin yhteistyöongelmat ovat voineet vaikuttaa osaltaan kaupungin henkilöstön runsaaseen vaihtuvuuteen valtuustokaudella.

3.5 Konserniyhtiöiden tukeminen

Osana tarkastuslautakunnan konsernin tuloksellisuuden arviointia tarkasteltiin tytäryhtiöiden ja emon välisiä rahoitus- ja omaisuusjärjestelyjä sekä omavelkaisia takauksia. Rahoituksia on myönnetty pääosin kaupunginvaltuuston päätöksin.

Seuraavassa yhteenveto konserniyhtiöille vuosina 2021–2024 myönnetyistä pääomalainoista + pääomasijoituksista (SVOP), omavelkaisista takauksista sekä muista rahoitusjärjestelyistä.

Yhtiö

Vuokra-asunnot

Lämpö Oy

Toimitilat Oy

Imatran Kiinteistö- ja aluepalvelu Oy

Pääomalaina

Omavelkainen takaus Muu järjestely

Konserniyhtiöiden ja emon väliset rahoitusjärjestelyt vuosina 2021–2024

Kaupunginvaltuuston päätöksillä on vuosina 2021–2024 myönnetty pääomalainoja ja pääomasijoituksia (SVOP) tytäryhtiöille yhteensä 9,9 miljoonaa euroa. Omavelkaisia takauksia yhteensä 20,4 miljoonaa euroa, jotka ovat kasvattaneet emon takausvastuita. Muita omaisuusjärjestelyjä on tehty Mitra Management Oy:n ja sen alakonsernin ja emon välillä liki kymmenellä miljoonalla eurolla. Muut kuin omavelkaiset takaukset on katettu emon pitkäaikaisella vieraalla pääomalla eli lainalla, samoin yhtiön pääomalainat ja pääomasijoitukset. Imatran Toimitilat Oy:n pääomasijoitus (SVOP) on vuodelta 2021, jonka emo kattoi pitkäaikaisella lainalla kaupunginvaltuuston talousarviossa myöntämillä lainanottovaltuuksilla.

Tarkastuslautakunnan arvio:

Konserniyhtiöille on valtuustokauden aikana tehty erilaisia rahoitusjärjestelyjä ja omavelkaisia takauksia kaikkiaan 39,9 miljoonaa euroa erilaisissa muodoissa.

Tarkastuslautakunta suosittelee, että konserniyhtiöille myönnettävää rahoitusta tulee jatkossa seurata, kaupungin taloudellisen tilanteen ja toimintaympäristön reunaehdot huomioiden. Yhtiöiden, joita tuetaan merkittävästi taloudellisissa ongelmissa, tulee toimia avoimesti ja esittää kaupunginvaltuustolle jatkossa tervehdyttämissuunnitelmat tai muut tarvittavat selvitykset rahoituspäätösten yhteydessä, kuten Imatran Vuokra-asunnot Oy on toiminut vuonna 2025. Uuden johdon myötä yhtiön ongelmat on tuotu valtuutettujen tietoon, ja yhtiön johto on laatinut selkeän tervehdyttämissuunnitelman.

Sitä vastoin kaupunginhallitus (17.10.2022 § 297) käsitteli Mitra Management Oy:n pääoman vahvistamista ja alaskirjausta ja päätöksessä kaupunginhallitus päätti velvoittaa Mitra Management Oy:tä tekemään toimenpidesuunnitelman tervehdyttämistoimista 31.12.2022 mennessä ja raportoimaan suunnitelman toteuttamisesta kolmen kuukauden välein kaupunginhallitukselle. Tervehdyttämissuunnitelmaa ei ole tuotu päätöksentekoon.

Tarkastuslautakunta suosittelee, että menettelytavat yhtenäistetään ja kaupunginhallitus valvoo, että toimitaan päätösten mukaisesti.

4. Strategian arviointi

Kuntalain 37 § mukaan kunnassa on oltava kuntastrategia, joka määrittelee pitkän aikavälin tavoitteet. Imatran kaupunginvaltuusto vahvisti 13.6.2022 (§ 71) ”Energinen Imatra 2030” -strategian. Valtuusto päätti 12.12.2022 (§ 133) strategian toimeenpano-ohjelmasta, johon koottiin käytännön toimia strategian toteuttamiseksi, kestävän taloudenhoidon tavoitteet ja onnistumisen mittarit.

Tarkastuslautakunta arvioi strategian toteutumista osana arviointikertomustaan.

Lautakunnan tulee myös arvioida hyvinvoinnin ja terveyden edistämisen tilaa ja tavoitteiden toteutumista. Tässä luvussa esitetään strategian toteutumiseen ja hyvinvoinnin edistämiseen liittyvä arviointi.

4.1 Strategian toteutuminen

Kaupunginvaltuusto vahvisti 13.6.2022 (§ 71) ”Energinen Imatra 2030” -strategian, joka perustuu kolmeen kivijalkaan:

Strategia ja toiminnalliset tavoitteet

Talousarvion toiminnalliset tavoitteet on vuosina 2023–2024 luokiteltu strategian kolmen kivijalan alakokonaisuuksiin. Strategian toteutumista arvioitiin vuosien 2023–2024 toiminnallisten tavoitteiden perusteella.

Eniten tavoitteita liittyi ”Yhdessä tekemisen kaupunki” -kivijalkaan (52), joista toteutui 28. ”Hyvän olon karjalainen kaupunki” -kivijalkaan liittyi 41 tavoitetta, joista toteutui 25. ”Vastuullinen kulttuuri- ja matkailukaupunki” -kivijalkaan liittyi vähiten tavoitteita (16), joista toteutui seitsemän.

Toteutumisprosentit olivat:

• Hyvän olon karjalainen kaupunki: 61 %

• Yhdessä tekemisen kaupunki: 54 %

• Vastuullinen kulttuuri- ja matkailukaupunki: 44 %

Alakokonaisuuksien toteutumisprosentit vaihtelivat. Parhaiten toteutui ”Hyvän olon karjalainen kaupunki” -kivijalassa alakokonaisuus ”Kaikki mukana, hyvä elämä ja palvelut kaikille ikäryhmille” (78-prosenttisesti). Heikoin toteutumisprosentti oli ”Vastuullinen kulttuuri- ja matkailukaupunki” -kivijalassa alakokonaisuudella ”Vuoksi” (33 prosenttia).

Strategian toteutumista arvioidaan seuraavassa sen kolmen kivijalan sisältämien merkittävimpien toteutuneiden ja ei-toteutuneiden toiminnallisten tavoitteiden sisällön näkökulmasta.

Vastuullinen kulttuuri- ja matkailukaupunki:

Tavoitteista toteutui Ukonniemen alueen ja kalastusmatkailun kehittäminen, Napinkulman hankekehittäminen ja teatterin kävijämäärä.

Toteutumatta jäivät Ukonniemen matkailuvolyymin kasvattaminen sekä erä- ja luontokulttuurimuseon edistäminen ja kaupungintalon muutto.

Hyvän olon karjalainen kaupunki:

Toteutuneiden tavoitteiden teemoja olivat kulttuuritalo Virran kävijämäärä, Imatran Lämpö Oy:n vakavaraisuus ja elinkelpoisuus, Imatran Kiinteistö- ja aluepalvelu Oy:n hinnoittelumallit, lasten ja nuorten osallisuus, vuokra-asuntojen vuokrataso sekä toimitilojen vuokranmääräytymisperusteet, kiinteistöjen vuokrakulut ja kiinteistöstrategia.

Ei-toteutuneita tavoitteita olivat urheilutalo ja uimahalli, työllisyyden hoito, luovutetut tontit, Saimaan ranta-alueen asemakaavoittaminen sekä heikon käyttöasteen vuokra-asuntojen määrä.

Yhdessä tekemisen kaupunki:

Toteutuneita tavoitteita olivat osallisuuden mallit ja palautejärjestelmä, kaukolämmön kilpailukyky, kiinteistöjen sisäiset siirrot konsernissa, yritysten palvelulupaus, vapaiden toimitilojen hyödyntäminen, tapahtumatukiprosessi, oppilaitosyhteistyö, konsernirakenneuudistus, investointiprojektien tehostaminen, ostolaskujen julkaiseminen sekä hintariskin vähentäminen aluekunnossapidossa.

Toteutumatta jääneet tavoitteet liittyivät yritysten perustamiseen, avoimen sektorin työpaikkoihin, konserniraportointiin sekä lämpöpumppulaitosinvestoinnin budjettiin ja aikatauluun.

Tarkastuslautakunnan arvio:

Tavoitteiden toteutumisen perusteella strategian kivijalat ovat toteutuneet korkeintaan noin 60-prosenttisesti.

Tarkastuslautakunta on hyödyntänyt strategian arvioinnissaan FCG Finnish Consulting Groupin tekemää valtuustokyselyä koskien valtuustokauden strategiaa ja kaupunginvaltuuston toimintaa.

Valtuusto ei kyselyn perusteella ole kokenut strategiaa onnistuneeksi. Tarkastuslautakunta yhtyy valtuutettujen näkemykseen strategian ympäripyöreydestä. Selkeämmällä strategialla mahdollistetaan myös parempaa sitoutumista. Lisäksi strategian toimeenpano-ohjelmaan ja sen konkreettisuuteen tulee panostaa. Toimintaympäristön muutos tulee strategiassa huomioida paremmin.

Strategian toimeenpano-ohjelma

Strategian toimeenpano-ohjelmassa vahvistettiin kestävän taloudenhoidon tavoitteet ja onnistumisen mittarit. Toimeenpano-ohjelman arvioinnit vuosilta 2023 ja 2024 on tuotu valtuuston käsittelyyn.

Kestävän taloudenhoidon tavoitteet:

1. Velkaantumisen pysäyttäminen 2027 mennessä

· 2023: Velka kasvoi 10,3 miljoonaa euroa.

· 2024: Velka väheni 2,5 miljoonaa euroa.

· Netto 7,8 miljoonaa euroa.

2. Menojen kasvu hitaammin kuin peruspalvelujen hintaindeksi

· Toteutui molempina vuosina.

3. Vuosittainen vähintään 10 miljoonan euron vuosikate

· 2023: 17,5 miljoonaa euroa.

· 2024: 13,4 miljoonaa euroa.

4. Enintään 1 prosenttiyksikön veronkorotus valtuustokauden aikana

· Ei toteutunut; veroa korotettiin 1,24 prosenttiyksikköä.

Onnistumisen mittarit:

1. Imatran kokonaisnettomuutto (kuntien välinen ja maahanmuutto) on positiivinen viimeistään vuonna 2025

2023: Positiivinen 16 henkeä.

2024: Positiivinen 77 henkeä.

2. Alle 15-vuotiaiden nettomuutto (kuntien välinen) positiivinen viimeistään vuonna 2024

2022: Negatiivinen 35 henkeä.

2023: Negatiivinen 32 henkeä.

2024: Tietoja ei vielä saatavilla.

3. Imatran yrityskanta nousee 1 500 yritykseen v. 2026 mennessä

Q3/2023: 1 395 yritystä.

Q3/2024: 1 392 yritystä.

4. Korkeakoulutetun väestön osuudessa kavennamme eroa muuhun maakuntaan 2022: Ero kasvoi 4,7 prosenttiyksikköön. 2023: Ero kasvoi 4,8 prosenttiyksikköön. 2024: Tietoja ei vielä saatavilla.

5. Työpaikkojen määrän kehitys suhteessa parempi kuin Lappeenrannassa 2022: Yksityinen sektori Imatra -0,51 %, Lappeenranta +1,6 %.

Työpaikat yhteensä Imatra -0,66 %, Lappeenranta +0,68 %

2023: Yksityinen sektori Imatra -8,43 %, Lappeenranta -3,98 %.

Työpaikat yhteensä Imatra -5,05 %, Lappeenranta -0,41 %. 2024: Tietoja ei vielä saatavilla.

6. Imatran seudulla vähintään 200 000 majoitusvuorokautta vuonna 2025

2023: 170 046 yöpymistä.

2024: 173 051 yöpymistä.

7. Ennakonpidätyksen alaisten ansiotulojen määrän kehitys parempi kuin Etelä-Karjalassa

2023: Imatra 3,54 %, Etelä-Karjala 4,76 %.

2024: Imatra 1,0 %, Etelä-Karjala 2,5 %.

8. Koulutuksen ulkopuolelle jääneiden 17–24-vuotiaiden osuus laskee:

2022: 9,5 % (lasku 0,1 %).

2023: 9,0 % (lasku 0,5 %).

2024: Tietoja ei vielä saatavilla.

9. Työttömyysasteen kehitys parempi kuin Etelä-Karjalassa

2023: Imatra korkeampi 2,9 prosenttiyksikköä.

2024: Imatra korkeampi 4,0 prosenttiyksikköä.

10. Vanhojen osakeasuntojen neliöhinnan lasku pysähtyy

2022: Lasku 141 €/m2.

2023: Lasku 12 €/m².

2024: Tietoja ei vielä saatavilla.

Strategian onnistumisen mittarit v. 2022–2024.

Tarkastuslautakunnan arvio:

Talouden mittareista on puolet toteutunut. Velkamäärä on kuitenkin kasvanut tavoitteesta huolimatta 7,8 miljoonaa euroa. Velkaantumisen pysäyttäminen vuoteen 2027 mennessä ei tarkastuslautakunnan näkemyksen mukaan ole todennäköistä, huomioiden tulorahoituksen pieneneminen ja lukuisat investointitarpeet. Kuntalaisten verorasitetta on lisäksi jouduttu nostamaan valtuustokaudella enemmän kuin oli tavoiteasettelussa määritelty.

Osassa mittareista on tavoiteltu Imatralla parempaa kehitystä kuin Etelä-Karjalassa tai Lappeenrannassa. Tavoitteet eivät ole toteutuneet, vaan Imatran tilanne on mittarien perusteella heikentynyt suhteessa muuhun maakuntaan ja Lappeenrantaan.

Onnistumisen mittareiden perusteella tarkastuslautakunta toteaa, että positiivisen nettomuuton vaikutukset tulee arvioida tarkemmin. Lisäksi työttömyys on kasvanut merkittävästi, mikä on Imatran suurimpia ongelmia. Tarkastuslautakunta kiinnittää huomiota siihen, että strategian onnistumisen mittareilla on vähäinen yhteys varsinaiseen strategiaan.

Tarkastuslautakunta toteaa, että valtuustokauden strategiatyö käynnistettiin liian myöhään. Valtuutettujen näkemysten ja asetettujen mittarien perusteella on strategian toteuttaminen ollut puutteellista. Valtuustotasolla ei ole myöskään seurattu riittävästi strategian toteutumista. Tarkastuslautakunta haluaa kiinnittää tulevan valtuuston huomiota strategian toteuttamiskelpoisuuteen, vaikuttavuuteen ja konkretiaan. Strategiaan voi sisältyä toiveita, mutta realismi tulee olla vahvasti mukana.

4.2 Hyvinvoinnin ja terveyden edistäminen

Tarkastuslautakunnan tehtävänä on arvioida, ovatko valtuuston asettamat toiminnalliset ja taloudelliset tavoitteet toteutuneet kunnassa, sekä arvioida hyvinvoinnin ja terveyden edistämisen tilaa ja tavoitteiden toteutumista. Hyvinvoinnin ja terveyden edistäminen kattaa elintavat, elämänhallinnan, elinolot, elinympäristön sekä palvelujen toimivuuden ja saatavuuden. Kunnilla on edelleen vastuu asukkaidensa hyvinvoinnin ja terveyden edistämisestä hyvinvointialueuudistuksen jälkeen. Valtionosuusjärjestelmässä on kannustin, HYTE-kerroin, joka palkitsee kuntia vaikuttavasta hyvinvoinnin ja terveyden edistämisestä.

Imatran kaupunki sai HYTE-kertoimen perusteella valtionosuutta vuonna 2024 yhteensä 443 000 euroa, ja vuonna 2025 valtionosuus nousee 461 000 euroon. Korotus johtuu kaupungin väestömäärän vähenemisestä ja panostuksesta hyvinvoinnin ja terveyden edistämiseen.

Kaupungin strategia ”Energinen Imatra 2030” ohjaa hyvinvoinnin ja terveyden edistämistä, ja tavoitteina ovat lapsiystävällisyys, monipuoliset asumismahdollisuudet sekä hyvä elämä ja palvelut kaikille ikäryhmille. Hyvinvointisuunnitelma vuosille 2021–2025 hyväksyttiin kaupunginvaltuustossa 13.6.2022. Vuosittain raportoidaan hyvinvoinnin ja terveyden edistämisen tilasta sekä laajan hyvinvointisuunnitelman tavoitteiden toteutumisesta.

Hyvinvoinnin ja terveyden edistämisen painopistealueet ovat olleet valtuustokaudella 2021–2025:

1. Terveyden edistäminen

· Elintapaohjauksen ja toiminnallisen elämäntavan lisääminen

· Lasten ja nuorten liikunta-aktiivisuuden kehittäminen

· Madalletaan kulttuuriin osallistumisen kynnystä

· Kaatumisen ehkäisyyn tähtäävät toimet

2. Mielen hyvinvointi

· Vanhemmuuden tukeminen ja perheen toimiva arki

· Vahvistetaan mielenterveysosaamista ja mielen hyvinvoinnin taitoja

· Ehkäistään syrjäytymistä ja yksinäisyyden kokemusta

3. Työllisyyden edistäminen

· Kehitetään osaamisen ja työkyvyn toimenpiteitä vastaamaan työelämän vaatimuksia

· Palautteen kerääminen ja palveluiden laadun kehittäminen

Tarkastuslautakunta on käyttänyt arvioinnissaan tukena valtuustokauden aikana THL:n TEA-viisarin kehitystä. TEA-viisari on verkkopalvelu, joka kuvaa kuntien ja hyvinvointialueiden terveyden edistämistyötä. Se tarjoaa tietoa ja vertailumahdollisuuksia eri toimialueiden terveyden edistämisaktiivisuudesta, kuten perusopetuksesta, lukiokoulutuksesta, ammatillisesta koulutuksesta, liikunnasta ja kulttuurista. Kaikkia sektoreita ei mitata vuosittain.

Seuraavassa taulukossa TEA-viisarilla mitattujen osa-alueiden kehitys valtuustokauden 2021–2025 aikana

Viimeisin TEA-viisarimittaus vuodelta 2024 esitetään seuraavassa graafisena esityksenä.

Seuraavassa esitetään vertailu vuodelta 2024 TEA-viisarimittauksista Imatran ja vertailukuntien osalta.

Lisäksi arvioinnin tueksi esitetään seuraavana vertailutietoja Imatran kaupungin asukaskohtaisesta euromääräisestä panostuksesta kulttuuriin ja liikuntaan.

Kuntaliitto, Kuntien palvelutuotannon nettokäyttökustannukset v. 2023:

Imatra ja verrokit, asukaskohtainen panostus kulttuuritoimintaan sekä liikuntaan ja ulkoiluun v. 2023 (Kuntaliitto, Kuntien palvelutuotannon nettokäyttökustannukset)

Imatra, kulttuuritoiminta palveluittain (Kuntaliitto, Kuntien palvelutuotannon nettokäyttökustannukset v. 2023):

Imatra €/asukas Kulttuuritoiminta yht.

ja sirkustoiminta

yht.

Imatra ja verrokit, asukaskohtainen panostus kulttuuritoimintaan palveluittain v. 2023 (Kuntaliitto, Kuntien palvelutuotannon nettokäyttökustannukset)

Kulttuuripalvelut (tutkihallintoa.fi v.2023):

yht.

Imatra ja verrokit, asukaskohtainen panostus kulttuuripalveluihin menolajeittain v. 2023 (www.tutkihallintoa.fi)

Liikunta- ja ulkoilupalvelut (tutkihallintoa.fi v.2023):

Liikunta- ja ulkoilupalvelut yht. €/asukas

Imatra ja verrokit, asukaskohtainen panostus liikunta- ja ulkoilupalveluihin menolajeittain v. 2023 (www.tutkihallintoa.fi)

Yhtenä hyvinvoinnin ja terveyden edistämisen painopistealueena on Imatralla ollut työllisyyden edistäminen. Seuraavassa tarkastellaan työttömyyden kehitystä valtuustokauden aikana Imatralla ja Etelä-Karjalassa. Työttömyysaste on Imatralla kehittynyt heikompaan suuntaan valtuustokaudella, muutos on ollut suurempaa kuin koko Etelä-Karjalassa. Imatralla on kaikista työnhakijoista ollut pitkäaikaistyöttömiä lähes neljännes. Pitkäaikaistyötön on henkilö, joka tutkimusajankohtana on ollut yhtäjaksoisesti työttömänä 12 kuukautta tai pidemmän ajan.

Työttömyysasteen keskiarvo v 2021–2024 Etelä-Karjala vs. Imatra (Tilastokeskus):

Etelä-Karjala ja Imatra, työttömyysaste keskimäärin v. 2021–2024 (Tilastokeskus)

Tarkastuslautakunnan arvio:

Tarkastuslautakunta toteaa, että hyvinvoinnin ja terveyden edistämisen painopistealueet on huomioitu vuosittaisten toiminnallisten tavoitteiden laadinnassa pääosin terveyden edistämisen ja mielen hyvinvoinnin osalta. Työllisyyden edistämiseen liittyvien toiminnallisten tavoitteiden asettaminen oli valtuustokauden aikana vähäistä, huomioiden Imatran vaikea työllisyystilanne. Asiaan on voinut vaikuttaa myös se, että TE-uudistus on vaatinut resursointia tarkasteluajanjakson aikana.

Tarkastuslautakunta korostaa, että Imatralla tehdään hyvinvoinnin ja terveyden edistämistyötä moniammatillisesti yhteistyössä hyvinvointialueen, järjestöjen ja useiden yhteistyökumppaneiden kanssa.

Työllisyyden edistämisen tavoitteeksi asetettiin, että työllisyyden kehityksen tulisi olla parempi kuin maakunnassa keskimäärin – tavoitteeseen ei ole kuitenkaan päästy koko valtuustokaudella ja työttömyystilanne on heikentynyt. Etenkin nuorisotyöttömyys on huolestuttavalla tasolla.

Hyvinvoinnin ja terveyden edistämisen suunnitelmaan on määritelty runsas määrä tavoitteita. Tavoitteet keskittyvät pitkälti kohderyhmään lapset ja nuoret, mikä pohjautuu pääosin strategiaan. Tarkastuslautakunta toteaa, että Imatran väestö tulee painottumaan yhä enemmän ikäihmisiin. Ikäihmisiin kohdistuvia hyvinvoinnin ja terveyden edistämiseen liittyviä tavoitteita on vähäinen määrä. Siitä huolimatta liikuntapalvelut ovat kohdentaneet palvelutarjontaa runsaasti myös ikäihmisille.

Kaupungin liikunta- ja kulttuuripalvelut tavoittavat laajan käyttäjäkunnan, ja tämä tukee imatralaisten hyvinvointia sekä aktiivista elämäntapaa kaikissa elämänvaiheissa. Tarkastuslautakunta pitää ilahduttavana sitä, että liikuntapalvelujen palvelutarjonnassa on myös huomioitu erityisryhmät, työttömät ja lapsiperheet ikäihmisten lisäksi.

Vertailutietojen perusteella Imatra panostaa asukasta kohden kulttuuriin ja liikuntaan pääosin vertailukuntia enemmän. Kulttuuripalveluissa teatteriin panostetaan muita kulttuuripalveluja enemmän. Sekä liikunta- että kulttuuripalveluissa asukaskohtaiset vuokrakulut ovat Imatralla vertailukuntia suuremmat. Rahaa menee merkittävästi seiniin, ei palveluun. Palvelutuotannossa olevat kiinteistöt ovat kaupungin 100-prosenttisesti omistamien yhtiöiden omistuksessa.

Tarkastuslautakunta suosittelee, että strategia ja hyvinvointisuunnitelma tulee laatia jo valtuustokauden alussa. Työllisyyden hoidon seurantaan ja vaikuttavuuteen tulee panostaa, etenkin nuorisotyöttömyyden osalta. Toimintaohjelmat ja -mallit ovat työkaluja tavoitteiden saavuttamiseksi, mutta tärkeintä ovat toimenpiteet ja niiden vaikutukset.

5. Omistajaohjaus ja tuloksellisuus

Kuntalain perusteella kaupungin toimintojen siirtäminen osakeyhtiömuotoon edellyttää omistajaohjaukseen ja konsernivalvontaan panostamista ja jatkuvaa toimivuuden seurantaa. Omistajaohjauksen ja konsernivalvonnan järjestämisestä on vastuussa kaupunginhallitus (kuntalaki 39 §).

Tarkastuslautakunta on Imatran kaupunkikonsernin toiminnan poliittinen arvioija, joka arvioi poliittisen ohjauksen toteutumista ja tuloksellisuutta konsernissa. Keskeinen arvioinnin kohde on kaupunginhallitus, jonka tehtävänä on johtaa kaupungin toimintaa, hallintoa ja taloutta. Kaupunginhallitus on osa konsernijohtoa, joka vastaa kaupunkikonsernin omistajaohjauksen toteuttamisesta ja konsernivalvonnan järjestämisestä.

Tarkastuslautakunta arvioi omistajaohjausta ja konsernivalvontaa myös vuoden 2023 arviointikertomuksessaan. Lautakunta nosti esiin seuraavat asiat, joiden osittainen toimimattomuus on heikentänyt konsernin johtamista, omistajaohjausta ja konsernivalvontaa.

1. Toimintamallit ja toimivalta

2. Konsernihallituksen ja yhtiöiden vuoropuhelu

3. Yhtiöiden hallituksen jäsenten nimeäminen

4. Konsernirakenne

Lisäksi lautakunta halusi kiinnittää aiemmassa arviointikertomuksessaan huomiota kaupunginhallituksen vastuulla olevan omistajaohjauksen ja konsernivalvonnan tilaan, jossa oli havaittu kehittämistarpeita. Lautakunta totesi monien toimintatapojen ja käytäntöjen rapautumisen sekä yhteistyöongelmien heikentäneen konsernin tuloksellista toimintaa. Lautakunta korosti sitä, että vaikka uudet ohjeistukset on laadittu, tulee seurata ja valvoa, että niiden mukaisesti myös toimitaan.

5.1 Omistajaohjaus ja tuloksellisuus

Imatran kaupunkikonsernin omistajaohjauksen tulee perustua kuntalakiin ja omistajapolitiikassa määriteltyihin linjauksiin. Valtuusto päätti omistajapolitiikasta ja sen linjauksista 12.2.2024 (§ 5).

Tytäryhteisöjen ohjauskeinot omistajalla eli kaupungilla eivät ole samoja kuin kaupungin oman toiminnan ohjaamisen keinot. Omistajaohjauksella tulee varmistaa se, että konserniin kuuluvat yhtiöt (sataprosenttinen omistus kaupungilla) toteuttavat tavoitteita, jotka omistaja on yhtiöille asettanut. Omistajaohjauksella on varmistettava myös se, että yhtiöiden toiminnassa otetaan huomioon kuntakonsernin kokonaisetu (kuntalaki 47 §).

Tarkastuslautakunta on vuoden 2024 arviointinsa yhteydessä kuullut konsernijohtoa omistajaohjauksen ja konsernivalvonnan tuloksellisuuteen liittyen. Konsernijohdon näkemyksen perusteella valtuuston päättämä omistajapolitiikka ja konserniohje, konsernirakenneuudistus sekä henkilöjärjestelyt konserniyhtiöiden hallituksissa ovat jämäköittäneet omistajaohjausta ja vahvistaneet konserninäkökulmaa. Konsernijohto on myös ottanut käyttöön uusia työkaluja konsernin kokonaisedun toteutumisen seurantaan. Konsernijohdon arvion mukaan valtuustokauden tulosta voi pitää kohtuullisena, ottaen huomioon haastava toimintaympäristön tilanne.

Tarkastuslautakunta on arvioinut lisäksi kaupunginhallituksen valtuustokauden aikana tekemiä omistajan ennakkokannanotto- ja konserniohjauspäätöksiä ja verrannut niitä konserniohjeen määräyksiin. Päätökset ovat liittyneet muun muassa kiinteistöihin, konsernin sisäisiin sopimuksiin sekä yksittäisiin investointeihin. Osa päätöksistä on ollut konsernia koskevia hankintapäätöksiä.

Yhtiöiden tavoitteenasettelu

Konsernihallituksen tavoitteiden asettaminen konserniyhtiöille on vuoden 2024 talousarviosta alkaen tapahtunut yhtiökohtaisten omistajakirjojen kautta. Seuraavassa verrataan yhtiöiden toiminnallisten tavoitteiden toteutumista vuosina 2021–2023 ja vuonna 2024.

Yhtiöiden toiminnallisten tavoitteiden toteutuminen vuosien 2021–2023 ajalta:

Vuosina 2021–2023 yhtiöillä oli yhteensä 113 toiminnallista tavoitetta, joista 58 (51 prosenttia) toteutui.

Yhtiöiden toiminnallisten tavoitteiden toteutuminen pohjautuen omistajakirjoihin vuonna 2024 esitetään seuraavassa.

Vuonna 2024 yhtiöille vahvistettiin yhteensä 28 toiminnallista tavoitetta. Tavoitteista 16/28 (57 prosenttia) toteutui.

Vuonna 2024 toteutui yhtiöiden toiminnallisista tavoitteista hieman suurempi osuus (57 prosenttia) kuin vuosina 2021–2023 (51 prosenttia). Vuonna 2024 jäi yhtiöillä kokonaan toteutumatta 14 prosenttia tavoitteista, kun valtuustokauden aiempien vuosien tavoitteista jäi kokonaan toteutumatta 20 prosenttia.

Omistajakirjojen myötä toiminnallisten tavoitteiden määrä yhtiöissä on vähentynyt merkittävästi. Vuosina 2021–2023 oli yhtiöiden yhteenlaskettu tavoitteiden määrä keskimäärin 38 tavoitetta vuodessa, joista monet olivat yhtiöiden operatiiviseen toimintaan liittyviä tavoitteita. Vuonna 2024 yhtiöillä oli enää 28 tavoitetta.

Konserniyhtiöiden toiminnalliset tavoitteet ovat valtuustokauden aikana koostuneet osin yhtiöiden operatiivisista tavoitteista. Omistajakirjojen myötä operatiivisia tavoitteita on vähennetty ja tavoitteita muutettu omistajan kannalta tarkoituksenmukaisemmiksi.

Tarkastuslautakunnan arviointi:

Tarkastuslautakunta korostaa, että omistajapolitiikalla tulee varmistaa, että kaupungin omaisuutta ja muita omistuksia hoidetaan luotettavasti ja tavoitteellisesti. Valtuustolla tulee olla selkeä tahtotila omistajaohjauksen periaatteista, joita kaupunginhallituksen tulee toteuttaa. Tarkastuslautakunnan arvion perusteella omistajaohjauksen tuloksellisuutta ja kokonaisedun toteutumista ovat heikentäneet useat seikat valtuustokauden aikana. Lautakunnan mielestä päätöksenteossa on ollut havaittavissa läpinäkyvyyden puutetta ja ristikkäisvetoa sekä vallan keskittymää luottamushenkilöiden ja viranhaltijoiden kaksois- ja kolmoisroolien myötä.

Lautakunta korostaa kaupunginhallituksen roolia konsernivalvonnan ja konsernin kokonaisedun toteuttajana. Kaupunginhallituksen tulee huolehtia omistajaohjauksellaan, että kunnan tytäryhteisön toiminnassa otetaan huomioon kaupunkikonsernin kokonaisetu. Tarkastuslautakunta toteaa kuntalain 47 §:n perusteella, että tytäryhteisön hallituksen kokoonpanossa on otettava huomioon yhteisön toimialan edellyttämä riittävä talouden ja liiketoiminnan asiantuntemus. Tämä tarkoittaa kollektiivista asiantuntemusta. Tulevan valtuustokauden nimityksissä tästä on huolehdittava.

Lautakunta korostaa, että uudessa konserniohjeessa on tarkennettu omistajan ennakkokannanottojen hakemista ja tämä on hyvä asia. Tarkastuslautakunta toteaa, että toiminnan toteutumista konserniohjeen mukaisesti tulee myös valvoa.

Tarkastuslautakunnan mielestä konserniyhtiöiden omistajakirjat ovat terävöittäneet omistajaohjausta. Lautakunta korostaa, että omistaja asettaa yhtiölle tavoitteet. Ennen omistajakirjojen käyttöönottoa konserniyhtiöiden tavoiteasettelu oli epäyhtenäistä ja toiminnalliset tavoitteet olivat pääsääntöisesti yhtiöiden operatiivisia tavoitteita. Lisäksi tavoitteet olivat osittain keinotekoisesti strategiasta johdettuja.

Valtuustokauden aiempiin arviointikertomuksiinsa viitaten lautakunta korostaa yhtiöiden raportoinnin laadun ja realistisuuden merkitystä. Lautakunta arvostaa, että Imatran Vuokra-asunnot Oy:n tilanne on tuotu kaupunginvaltuustolle avoimesti ja rehellisesti päätöksentekoa varten.

Tarkastuslautakunta toteaa, että hyvällä omistajaohjauksella on mahdollista parantaa niin emon kuin yhtiöidenkin suorituskykyä ja tuloksellisuutta konsernin kokonaisedun mukaisesti.

5.2 Konsernirakenne

Tarkastuslautakunta on arviointikauden 2024 aikana käsitellyt konsernirakenneuudistuksen valmistelua ja päätöksentekoa.

Väliraportissaan (16.12.2024 § 73) kaupunginvaltuustolle lautakunta esitti arviointiinsa perustuen havainnot, johtopäätökset ja suositukset konsernirakenneuudistukseen liittyen. Lautakunnan johtopäätökset liittyivät seuraaviin asioihin konsernirakenneuudistuksessa:

• Valtuuston informointi ja kuuleminen oli vähäistä.

• Johtaminen, vastuut ja omistajaohjauksen toteuttaminen eivät selkeydy uudessa rakenteessa.

• Hallintosääntö ei tue eikä ohjaa uutta johtamisjärjestelmää eikä organisaatiorakennetta.

• Mahdolliset lisääntyvät esteellisyydet valmistelussa, esittelyssä ja päätöksenteossa.

• Uudistusten taloudellisten vaikutusten vähäisyys.

• Puutteet palveluprosessien selkeyttämisessä.

• Uudistuksen vähäinen lopputulos valmisteluaikaan nähden ja puutteet asetettujen tavoitteiden saavuttamisessa.

Tarkastuslautakunnan arviointi:

Tarkastuslautakunnan vuoden 2024 arvioinnin yhteydessä suorittamiin kuulemisiin perustuen myös johtavat viranhaltijat pääsääntöisesti kokevat, että konsernirakenneuudistus jäi puolitiehen. Konsernirakenneuudistukseen kohdistui kaupungin henkilöstön keskuudessa toiveikkuutta, mutta uudistus jäi vaillinaiseksi. Tarkastuslautakunta suosittelee tulevalle valtuustolle konsernirakenteen kehittämisen jatkamista.

6. Henkilöstö

Strategian toimeenpano-ohjelmassa (12.12.2022 § 133) valtuusto on edellyttänyt, että kaupunki on houkutteleva, reilu ja vakaa työnantaja.

Valtuusto vahvisti henkilöstöpoliittiset linjaukset 18.12.2023 (§ 104). Linjauksiin sisältyy yhtenä henkilöstöpolitiikan osa-alueena henkilöstösuunnittelu ja osaamisen kehittäminen, jolle määritettiin muun muassa seuraavia alakohtia:

• Henkilöstösuunnittelua ohjaavat talouden ja toiminnan reunaehdot yhdistettynä henkilöstön osaamiseen.

• Ennakoiva henkilöstösuunnittelu mahdollistaa oikein mitoitetun henkilöstörakenteen, jossa oikeanlainen osaaminen on huomioituna.

• Henkilöstösuunnittelussa katse on tulevaisuudessa ja suunnittelua tehdään yli vastuualuerajojen.

• Suunnittelussa otetaan huomioon erilaiset palveluiden järjestämistavat.

• Palvelutoiminta määrittelee henkilöstön määrän ja osaamisen tason.

• Kannustamme omaehtoiseen koulutukseen ja osaamisen edistämiseen.

Henkilöstöpoliittisissa linjauksissa vahvistettiin henkilöstösuunnittelulle ja osaamisen kehittämiselle tavoitteeksi mahdollistaa laadukkaat palvelut kaikille ikäryhmille.

Henkilöstömäärä

Seuraavassa esitetään kaupunkikonsernin henkilöstömäärän kehitys valtuustokauden 2021–2024 aikana. Määräaikaisissa ei huomioida työllistettyjä eikä harjoittelijoita. (Lähteet: Personec-palkanlaskentajärjestelmä ja konserniyhtiöiden ilmoittamat tiedot)

Henkilöstömäärä 31.12. 2021 2022

yht.

Konsernin henkilöstömäärä v. 2021–2024.

Valtuustokauden aikana konsernin kokonaishenkilöstömäärä kasvoi kahdeksalla henkilöllä. Kaupungilla henkilöstömäärä kasvoi kahdella henkilöllä ja konserniyhtiöissä kuudella henkilöllä.

Vakinaisen henkilöstön määrä konsernissa väheni kahdella henkilöllä. Kaupungilla vakinaisten määrä väheni kuudella henkilöllä, konserniyhtiöissä määrä kasvoi neljällä henkilöllä. Konsernin määräaikainen henkilöstö kasvoi kymmenellä henkilöllä (kaupunki kahdeksan henkilöä ja konserniyhtiöt kaksi henkilöä). Konsernin kokonaishenkilöstömäärän lisääntyminen valtuustokaudella oli seurausta määräaikaisen henkilöstön kasvusta kymmenellä henkilöllä. Kun vakinainen henkilöstö samaan aikaan väheni kahdella henkilöllä, kasvoi kokonaishenkilöstömäärä.

Konsernin määräaikaisen henkilöstön kasvu on tapahtunut hyvinvointi- ja koulutuspalveluissa (10). Samanaikaisesti on määräaikaisten määrä vähentynyt kahdella henkilöllä kaupunkikehitys- ja teknisissä palveluissa.

Päättyneet vakinaiset työsuhteet

Seuraavassa esitetään valtuustokauden aikana päättyneet vakinaiset työsuhteet konsernissa.

2021–2024 Kaupunki Konserniyhtiöt Konserni yht.

Päättyneet vakinaiset palvelussuhteet yht.

Päättyneet vakinaiset työsuhteet v. 2021–2024.

Valtuustokauden 2021–2024 aikana konsernissa päättyi 186 vakinaista työsuhdetta. Muista syistä kuin eläköitymisen takia päättyneiden työsuhteiden osuus päättyneistä oli yli puolet (54 prosenttia).

Tarkastuslautakunta on aiemmin valtuustokaudella tehnyt havaintoja siitä, että yksi kaupungin haasteista ja riskitekijöistä on ollut henkilöstön suuri vaihtuvuus johto- ja avainhenkilötasolla. Hallinnon ja johtamisen prosesseihin on lukuisien henkilövaihdosten myötä liittynyt toiminnallisia riskejä ja epäjatkuvuutta. Vuosina 2021–2024 on kaupungin johto- ja päällikkötason henkilöstön vaihtuvuus ollut merkittävä (57 prosenttia). Muista syistä kuin eläköitymisen takia on palvelussuhde päättynyt 12 henkilöllä, kun johto- ja päällikkötason henkilöitä on ollut keskimäärin 21 tarkasteluvuosien aikana.

Tarkastuslautakunnan arviointi:

Tarkastuslautakunnan näkemys on, että henkilöstölinjausten perusteella talouden ja toiminnan reunaehtojen tulee ohjata henkilöstösuunnittelua. Kaupungin väestömäärä on pienentynyt ja taloudellisen tilanteen jatkuminen lähivuosina epävakaana on todennäköistä. Tarkastuslautakunta korostaa, että linjauksia tulee noudattaa jatkossa reunaehdot huomioiden.

Strategian toimeenpano-ohjelmaan on kirjattu, että kaupungin tulee olla houkutteleva, reilu ja vakaa työnantaja. Tarkastuslautakunta toteaa, että vaikka syitä henkilökohtaisille ratkaisuille ei voida kattavasti selvittää, ei muualle siirtyneiden päällikkö- ja johtohenkilöiden huomattavan suuri määrä ole hyvä viesti ulospäin kaupungin työantajamaineen kannalta.

Tarkastuslautakunta on vuoden 2024 arvioinnin yhteydessä suoritettujen vastuuhenkilöiden kuulemisten perusteella tunnistanut, että vuonna 2024 päättynyt yhteistoimintamenettely oli raskas henkilöstölle. Prosessia pidettiin pitkäkestoisena ja sen koettiin tulleen nopeasti edellisten yhteistoimintaneuvottelujen perään, eivätkä kokemukset työnantajasta olleet kovin hyvällä pohjalla. Lisäksi yhteistoimintaneuvotteluja perusteltiin taloudellisella tilanteella ja konsernirakenteen uudistuksella. Lautakunnalle on tuotu esiin, että kaupungin henkilöstön keskuudessa on koettu epäoikeudenmukaisuutta, sillä henkilöstöratkaisut koskivat vain emokaupungin työntekijöitä.

Kaupunginhallitus on antanut lausuntonsa jo tarkastuslautakunnan vuoden 2023 arviointikertomuksen pohjalta ja todennut, että kaupunginhallitus yhtyy huoleen johto- ja päällikkötason henkilöstön vaihtuvuudesta ja heidän pysyvyytensä merkityksestä kaupungin johtamiselle ja kehittämiselle. Tarkastuslautakunta toteaa, että tämä sama trendi on jatkunut vuonna 2024. Tarkastuslautakunta haluaa kiinnittää huomion kaupungin johtamiseen niin virka- kuin poliittisellakin tasolla sekä hyvää hallinto- ja johtamistapaa noudattavan johtamisen kehittämiseen. Kaupungin organisaatiossa on tunnistettu valtuustokaudella osaamisvajetta, joista tällä hetkellä merkittävin on juridinen osaaminen.

7. Hyvä hallinto- ja johtamistapa

Hyvä hallinto- ja johtamistapa kunnassa tarkoittaa toimintatapojen ja rakenteiden laatua, tehokkuutta, läpinäkyvyyttä ja tilivelvollisuutta. Se sisältää useita periaatteita ja käytäntöjä, jotka varmistavat, että kunnan hallinto toimii oikeudenmukaisesti, tehokkaasti ja avoimesti.

Hyvän hallinto- ja johtamistavan keskeiset periaatteet:

• Yhdenvertaisuusperiaate: Tasapuolinen kohtelu, johdonmukaisuus ja syrjimättömyys

• Tarkoitussidonnaisuuden periaate: Viranomaisen toiminnassa ei saa olla vääriä vaikuttimia

• Objektiviteettiperiaate: Asiallinen ja puolueeton toiminta

• Suhteellisuusperiaate: Toimenpiteiden tulee olla asianmukaisia ja oikein mitoitettuja

• Luottamuksensuojaperiaate: Yksilön suoja julkista valtaa vastaan

Hyvää hallintoa vahvistavat käytännöt:

• Selkeät organisaatiorakenteet: Johtamisen eri tasojen roolien selkeys ja roolien mukainen toiminta

• Tehokkuus ja kustannustehokkuus: Kunnan tehtävien toteuttaminen korkealaatuisesti ja kustannustehokkaasti

• Työhyvinvointi: Henkilökunnan hyvinvoinnista huolehtiminen

• Avoimuus ja yhteistyö: Luotettava ja yhteistyökykyinen kumppani sidosryhmille

Hyvä hallinto- ja johtamistapa varmistaa, että kunnan toiminta on läpinäkyvää, tehokasta ja oikeudenmukaista.

7.1 Esteellisyydet

Esteellisyyssäännöksillä turvataan luottamusta hallintoon ja asioiden puolueettomaan käsittelyyn. Esteellisyydellä eli jääviydellä tarkoitetaan henkilön sellaista suhdetta asiaan tai asianosaisiin, joka vaarantaa hänen puolueettomuutensa yksittäisen asian käsittelyssä. Esteellisyydestä kunnassa ja hallintoasioiden käsittelyssä säädetään kuntalaissa (410/2015 § 84) ja hallintolaissa (434/2003 § 27–30). Lisäksi Kuntaliitto on julkaissut ohjeistuksia esteellisyyden käsittelystä kunnallisessa päätöksenteossa.

Tarkastuslautakunta on valtuustokauden aikana esittänyt havaintoja toimielinten nimeämiskäytännöistä, joissa viranhaltijoille ja luottamushenkilöille on syntynyt kaksois- ja jopa kolmoisrooleja. Lautakunta on ottanut asiaan kantaa vuosien 2022 ja 2023 arviointikertomuksissa sekä valtuustolle (16.12.2024 § 73) laatimassaan konsernirakenneuudistuksen väliraportissa.

Lautakunta valmisteli valtuustolle (16.12.2024 § 73) väliraportin konsernirakenneuudistukseen liittyen. Raportissa lautakunta kiinnitti huomiota muun muassa siihen, että johtavien viranhaltijoiden nimitykset tytäryhtiöiden hallituksiin voivat estää henkilöiden varsinaisten virkatehtävien hoitamisen valmistelija- ja esittelijätehtävissä sekä valvontamenettelyissä.

Tarkastuslautakunnan arviointi:

Tarkastuslautakunta korostaa hyvän hallinnon ja johtamistavan olennaista merkitystä konsernin toiminnan läpinäkyvyyden ja luotettavuuden näkökulmasta.

Luottamushenkilöiden ja johtavien viranhaltijoiden moninaiset roolit päätöksenteossa vaarantavat demokratian toteutumisen päätöksenteossa.

7.2 Valtuustokauden toiminta

Tarkastuslautakunta on arvioinut päättyvän valtuustokauden toimintaa. Arvioinnin pohjalta lautakunta on tunnistanut valtuustokauden aikana ongelmia seuraavassa esitettävissä asioissa

1. Päätöksenteon avoimuus ja läpinäkyvyys

Kuntalain mukaan päätöksenteon tulee olla läpinäkyvää ja dokumentoitua.

Päätökset tulee tehdä pöytäkirjamerkinnöin ja pöytäkirjat tulee pitää julkisesti nähtävillä, jotta kuntalaiset voivat seurata päätöksentekoa.

Tarkastuslautakunta toteaa, että valtuustokauden aikana kuntalaisille ei ole kaikilta osin välittynyt avoin ja läpinäkyvä valmistelu eikä päätöksenteko.

2. Valtuutettujen käyttäytymistavat

Kuntalain 69 §:ssä säädetään luottamushenkilöiden käyttäytymisestä. Luottamushenkilöiden tulee toimia arvokkaasti ja edistää kunnan ja sen asukkaiden parasta.

Kaupunginvaltuusto päätti valtuustokauden alussa yhteisistä pelisäännöistä

• kunnioittaminen

• rehellisyys

• avoimuus

• hyvä käytös

• eettisyys

• oikeudenmukaisuus

• luotettavuus.

Tarkastuslautakunnan mielestä valtuusto tavoitteli hyviä ja kunnioitettavia arvoja, jotka toteutuessaan olisivat edesauttaneet hyvän hallinto- ja johtamistavan toteutumista sekä vähentäneet mainehallinnan riskejä.

3. Poliittisen johdon puuttuminen operatiiviseen toimintaan

Kuntalain mukaan poliittisen johdon ei tule puuttua kunnan operatiiviseen toimintaan. Tarkastuslautakunta toteaa, että operatiiviset tehtävät kuuluvat viranhaltijoille ja työntekijöille. Poliittisen johdon tulee keskittyä strategiseen johtamiseen ja päätöksentekoon.

4. Kaupunginvaltuuston ja kaupunginhallituksen puheenjohtajien roolit

Kuntalain mukaan kaupunginvaltuuston ja kaupunginhallituksen puheenjohtajien roolit ovat keskeisiä kunnan johtamisessa. Heidän tehtävänään on johtaa poliittista yhteistyötä ja varmistaa, että kaupungin toiminta on tehokasta ja läpinäkyvää. Tarkastuslautakunta toteaa, että epäonnistuminen näissä rooleissa voi johtaa hallinnon ja päätöksenteon ongelmiin.

5. Tietovuodot

Tarkastuslautakunta toteaa, että tietovuodot vaarantavat kunnan toiminnan luotettavuuden ja kuntalaisten luottamuksen, jos ne tuodaan esiin henkilökohtaisten intressien värittäminä. Näiltä ei ole vältytty valtuustokaudella.

6. Tytäryhtiöselvitys

Asian käsittely on tapahtunut tarkastuslautakunnan puheenjohtajan esittelystä ja sihteerinä toimi tarkastuslautakunnan jäsen Airi Aalto. Tarkastuspäällikkö ja sisäinen tarkastaja eivät olleet läsnä asian käsittelyn yhteydessä.

Valtuustokautta on rasittanut tytäryhtiöselvitys, jota ei ole tarkastuslautakunnan näkemyksen mukaan käsitelty asianmukaisesti. Kaupunginhallitus ei ole pöytäkirjamerkintöjen mukaan käsitellyt asiaa. Lisäksi selvitykseen liittyneet jatkotoimenpiteet ovat tulleet kalliiksi ja sitoneet kohtuuttomasti virkahenkilöstön työaikaa.

Tarkastuslautakunnan käytössä on ollut koko prosessiin liittyvä aineisto, johon lautakunta on perehtynyt. Lautakunta toteaa, että käsittelyprosessiin liittyneet menettelytavat eivät ole olleet hyvän hallintotavan mukaisia muun muassa puuttuminen keskeneräiseen selvitykseen.

Prosessi on käynnistetty kaupunginjohtajan toimeksiantona 27.3.2023, jota edelsi kaupunginjohtajan valtuutetuille lähettämä sähköposti, jossa pyydettiin toimittamaan selvitettäviä asioita tarkastukseen. Tämä pitkäkestoinen prosessi on heikentänyt viranhaltijoiden työhyvinvointia.

8. Edellisen vuoden

arviointikertomus

Kuntalain (121 §) perusteella kunnanhallitus antaa valtuustolle lausunnon toimenpiteistä, joihin arviointikertomus antaa aihetta. Kaupunginvaltuusto (9.9.2024 § 51) merkitsi tietoonsa saatetuksi kaupunginhallituksen selonteon vuoden 2023 arviointikertomuksesta. Kaupunginhallituksen selonteko sisälsi seuraavat asiat:

1. Tavoitteiden asetannasta ja seurannasta

Kaupunginhallitus esittää vuoden 2025 talousarvion valmistelun osana, että jatkossa valtuustolle tuotaisiin hyväksyttäväksi yhtiökohtaisesti ainoastaan omistajakirjaan sidottuja tavoitteita.

Talouden raportointiin on kiinnitetty huomiota: raportointia on lisätty ja kehitetty mm. tietojärjestelmävaihdoksilla koko kaupunkikonsernissa. Yhtiöt raportoivat nykyisin kuukausittain talouden kehityksestä kaupunginjohtajan konsernijohtoryhmässä.

2.

Konsernirakenneuudistuksesta, konsernin johtamisesta ja sille asetettavasta taloudellisesta tavoitteesta

Kaupunginhallitus esittää valtuustolle, että uudelle konsernirakenteelle asetettaisiin 300 000 euron vuotuinen suora tasapainotustavoite, mikä saavutettaisiin nimenomaisesti päällekkäisyyksiä poistamalla.

Kaupungin organisaatiossa johtovastuiden selkiyttämiseen on kiinnitetty huomiota uuden konsernirakenteen valmistelussa. Tavoitteena on nivoa lisäksi konserniyhtiöt selkeämmin osaksi kaupungin vastuualuerakennetta, johtamismallia sekä päätöksentekoa.

Maininta kaksoisrooleista toteutuu edelleen toimitilojen osalta (palvelujohtaja ja kaupungininsinööri), mutta intressit toimitilayhtiön ja kaupunkikehityksen välillä harvoin limittyvät siten, että kaksoisrooleista olisi haittaa kaupungin edulle. Samoin palvelujohtajan kaksoisrooli Mitra Imatran Rakennuttajat Oy:ssä toteutuu edelleen ja edellyttää toistuvaa arviointia esteellisyyksistä. Mitra Management -yhtiöön on nimitetty kaksi riippumatonta hallitusjäsentä. Kaupunginhallitus kiin-

nittää huomiota siihen, ettei kaupunginvaltuusto ole linjauksissaan (konserniohje, hyvä hallinto ja johtamistapa) määrittänyt esteitä sille, etteivätkö kaupunginhallituksen jäsenet tai valtuuston puheenjohtajisto voisi olla jäsenenä konserniyhtiöiden hallituksessa.

3. Hyvinvointi- ja koulutuspalveluiden palvelutarpeesta

Väestön kehitystä arvioitaessa lasten määrä vähenee tulevina vuosina merkittävästi. Tämä edellyttää vastuualueella ennakoivaa suunnittelua palveluverkon (käytössä olevat tilat ja henkilöstö) osalta niin varhaiskasvatus- kuin opetuspalveluissa. Vastuualue valmistelee mm. Kosken koulukeskuksen keltaisesta moduulista luopumista sekä päiväkotiverkon supistamista. Varhaiskasvatus- ja opetushenkilöstön mittava eläköityminen lähivuosina mahdollistaa sopeutumisen lasten määrän ja siten henkilöstötarpeen vähenemiseen.

Toisaalta ikärakenteen muutos ikäihmisten määrän kasvun osalta vaikuttaa palvelutarpeeseen, lisäten tarvetta erityisesti liikuntapalveluissa ja Virta-opistossa. Vastuualueen taloutta tasapainotetaan huomioiden lakisääteisten palveluiden velvoitteet.

4. Kaupunkikehityksen ja teknisten palvelujen tilanteesta

Tarkastuskertomuksessa on tehty kustannusvertailua kattavasti. Jatkossa on kuitenkin hyvä huomioida, että katujen kunnossapidon ylläpidettävä massa per kuntalainen on vertailussa huomioimatta. Tämä voisi olla jatkossa myös mukana vertailuissa.

Vaikka vuoden 2023 aikana rekrytoinneissa on onnistuttu, osaavan työvoiman saatavuus tulee jatkossakin olemaan Imatran kokoisen kaupungin haaste. Henkilöstön vaihtuvuutta ei voida kokonaan estää, on hyväksyttävä toimiminen ns. kasvattajaorganisaationa. Työhyvinvoinnin edistäminen on merkittävässä roolissa työssä viihtymiseen ja sitoutumiseen. Esihenkilöiden tehtävänkuvissa ja työkuormassa on huomioitava mahdollisuus työntekijöiden henkilökohtaiseen lähijohtamiseen.

Säännölliset tilaajapalaverit ovat edelleen kehittyneet parempaan suuntaan kuluvan vuoden aikana ja tiedonkulku on parantunut. Talouden kehitystä suhteessa budjettiin tarkastellaan jokaisessa kokouksessa.

Kehy Oy kehittänyt vuoden 2023 aikana viestintäänsä mm. päivittämällä verkkosivustonsa, lisäämällä viestintää sosiaalisen median kanavissa (erityisesti Linkedin). Nettisivupäivityksessä on kiinnitetty huomiota erityisesti saavutettavuuteen ja sivujen luettavuuteen mobiililaitteilla. Viestintää kehitetään koko ajan yhdessä konserniviestinnän kanssa.

Vuoden 2024 aikana tullaan toteuttamaan kampanjoita joilla pyritään lisäämään yritysten perustamisen aktiivisuutta seutukunnalla. Kehy Oy on ollut aktiivisesti mukana TE24 uudistuksen valmistelussa ja maakunnan elinkeino- ja yrityspalvelu ekosysteemin rakentamisessa. Yhtenä uudistuksen tavoitteena on selkeyttää toimijoiden työnjakoa sekä tehdä olemassa olevat palvelut entistä helpommin saavutettaviksi koko maakunnan aloittaville ja toimiville yrittäjille.

Tarkastuslautakunnan arviointi:

Arviointikertomuksen johdosta valtuustolle on annettu kaupunginhallituksen toimesta selvityksiä ja ehdotuksia korjaavista toimenpiteistä.

Tarkastuslautakunta kiinnittää erityistä huomiota kaupunginhallituksen valtuustolle antamaan arviointikertomuksen vastaukseen, jossa konsernirakenteelle asetettiin 300 000 euron vuotuinen tasapainotustavoite. Tavoite saavutettaisiin nimenomaisesti päällekkäisiä toimintoja poistamalla. Tarkastuslautakunta toteaa, että valtuuston päätöksissä uudesta konsernirakenteesta (7.10.2024 § 56) ja vuoden 2025 talousarviosta (16.12.2024 § 77) ei ole mainintaa 300 000 euron vuotuisesta suorasta tasapainotustavoitteesta. Talousarviossa 2025 ei ole kaupunginhallituksen esittämiä kustannussäästöjä huomioitu.

Tarkastuslautakunta korostaa, että ristikkäisiä valvontasuhteita ei voi syntyä nimityskäytäntöjen yhteydessä. Asiaan on viitattu myös konsernin hyvän hallinnon ja johtamisen ohjeessa.

Tarkastuslautakunta esittää, että tulevalle valtuustokaudelle nimettävä tarkastuslautakunta ja valtuusto seuraa kaupunginhallituksen toimenpide-esitysten toteutumista myös jatkossa.

9. Yhteenveto

Imatran kaupunkikonsernin tilikauden tulos oli hyvä vuodelta 2024. Hyvästä tuloksesta huolimatta konsernin merkittävimpiä huolenaiheita ovat velkataakka ja korkeat korkokulut. Väestömäärän väheneminen etenkin työikäisten, lasten ja nuorten ikäluokissa vähentää myös kaupungin saamaa tulorahoitusta. Tämä tulee vaikuttamaan kykyyn hoitaa olemassa olevia velvoitteita ja pakollisia investointeja. Työttömyysasteen nousu on huolestuttavaa ja työttömyyteen tulee seuraavalla valtuustokaudella kiinnittää erityistä huomiota.

Tarkastuslautakunta toteaa, että valtuustokauden strategiatyö käynnistettiin liian myöhään ja strategia ei ole ollut riittävän konkreettinen. Lautakunta esittää, että strategia tulee mitoittaa jatkossa pienenevään väestömäärään.

Tarkastuslautakunta korostaa elinvoiman merkitystä Imatran tulevaisuuden rakentamisessa. Lainaten Tampereen yliopiston professori Arto Haverin listaa elinvoimaa heikentävistä asioista (Pienten kuntien ja kaupunkien tulevaisuusseminaari 26.11.2024)

• samoilla raiteilla jatkaminen/sementoidut käytännöt

• riitaisa toimintakulttuuri

• ihmisryhmien ulkopuolelle jättäminen (nuoret, maahanmuuttajat, eläkeläiset, pitkään kunnassa työskennelleet)

• varovaisuus, puhdittomuus ja vaikeiden aiheiden välttely

• vääriin asioihin kiinnittyvä huomio

• negatiivisuuden kierre

• yhteisen näkemyksen puute.

Tarkastuslautakunta toivoo, että tuleva valtuusto löytää yhteisen näkemyksen siitä, mitä elinvoima tarkoittaa Imatralla ja välttää yllä mainitut elinvoimaa heikentävät tekijät. Positiivisia merkkejä on elinvoiman osalta ollut ilmassa, muun muassa Pelkolan alue on kiinnostanut investoreja. Kuitenkin on huolehdittava, että minimoidaan edellä esitettyjä elinvoimaa heikentäviä tekijöitä.

Valtuuston päättämä konsernirakenneuudistus jäi puolitiehen. Uudistukseen kohdistui kaupungin henkilöstön keskuudessa toiveikkuutta, mutta uudistus jäi vaillinaiseksi. Konsernirakenneuudistus on tärkeää saattaa loppuun. Olennaista on toimintaprosessien suoraviivaisuus ja tehokkuus, taloudelliset näkökohdat ja toimintaympäristön muutokset huomioiden. Tulevan valtuuston tulee päättää, minkälaisen konsernin 20 000 asukkaan kunta tarvitsee toimiakseen.

Tarkastuslautakunta toivoo, että tuleva valtuusto tekee yhteistyötä hyvässä hengessä tulevalla valtuustokaudella Imatran ja imatralaisten eteen.

Imatran kaupunginvaltuuston 2021-2025 pelisäännöt.

Imatra 8.5.2025

IMATRAN KAUPUNGIN TARKASTUSLAUTAKUNTA

Arto Tikka puheenjohtaja

Matti Hirvonen varapuheenjohtaja

Airi Aalto jäsen

Samuli Saarela jäsen

Rauni Mynttinen jäsen