6 minute read

Intermediación turística

DISTRIBUCIÓN Intermediación turística: motivos para confiar en su futuro

El cambio de milenio vino acompañado de pronósticos apocalípticos para la intermediación turística. Con mucha más repercusión mediática que alcance en el terreno, al poco tiempo las predicciones de muchos gurús y outsiders se chocaron de frente con un ecosistema empresarial donde los intermediarios de viajes no solo sobrevivieron, sino que son cada vez más claves en el presente y futuro inmediato del sector. Un informe de Phocuswright analiza la revalorización de la intermediación turística a los ojos de los proveedores y consumidores, incluyendo las amenazas al ecosistema de la industria.

CINCO CLAVES DE LA FORTALEZA

vel tech, no solo predice que la intermediación es la mejor autopista para conectar oferta con demanda y viceversa, sino que demuestra cómo esto ya es así en el caso europeo (cuya alta fragmentación es equiparable al ecosistema turístico latinoamericano) y lo será aún más tras el trance del Covid-19. Pero dejemos los números para más adelante y comencemos con el análisis cualitativo que realizó Phocuswright para concluir que los intermediarios de viajes son y seguirán siendo actores claves en el mercado de viajes. Desde la perspectiva del consumidor, el aumento del riesgo

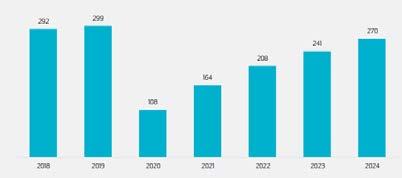

EUROPA: TOTAL DE RESERVAS BRUTAS (EN MILES DE MIL MILLONES DE EUROS) 2018-2024

debido al Covid-19 hizo que los viajeros busquen, como nunca antes, una mayor y más detallada información para identificar el producto/servicio más apropiado para sus necesidades. Al consolidar y organizar contenidos relevantes y actualizados sobre características, disponibilidad y tarifas de múltiples proveedores, los intermediarios de viajes se volvieron una rueda de auxilio imprescindible, tanto para navegar por la miríada de opciones disponibles, como para facilitar el proceso de reserva. Para la gran cantidad de pequeñas y medianas empresas (Pymes) que dominan el escenario turístico, los intermediarios son un recurso clave para hacer coincidir la oferta con la demanda, dándoles la tan necesaria visibilidad en un mercado fragmentado y concurrido. “Recientemente decidimos tratar de impulsar más negocios de China y analizamos nuestras opciones. Yendo solos habría significado traducir y localizar contenido, manejo de pagos internacionales, así como una inversión sustancial en marketing para tratar de ganar visibilidad. En cambio, al trabajar con un socio OTA, pudimos (casi instantáneamente) estar disponibles en múltiples puntos de venta chinos importantes, permitiéndonos aprovechar este mercado valioso y en desarrollo”, explicó a Phocuswright el COO de una cadena hotelera europea. Los intermediarios de viajes son una opción rentable para que las empresas distribuyan y comercialicen sus servicios a nivel mundial. Con la gran ventaja de que la distribución está basada en el pago por desempeño. Esto contrasta con la distribución directa, donde las inversiones deben hacerse en marketing para impulsar el negocio con pocas garantías de éxito. Los proveedores valoran a los intermediarios como plataformas tecnológicas sofisticadas al servicio del sector de viajes. Y esto es porque muchos comercializadores han integrado la tecnología profundamente en sus negocios y están generando mayores proporciones de sus ingresos a través de la misma. Por eso, cada vez más prestadores ven las ventajas de asociarse con el intermediario adecuado para atender sus necesidades basadas en tecnología de manera eficiente y rentable. Trabajar con el grupo adecuado de intermediarios de viajes puede también facilitar el acceso a canales específicos de distribución, los cuales -de lo contrario- podrían ser inaccesibles. En línea con ello, al atender a múltiples proveedores y segmentos, los intermediarios pueden consolidar datos en el mercado y la industria generando una inteligencia valiosa para sus socios proveedores.

AMENAZAS AL ECOSISTEMA

De todos modos, así como la distribución turística ha probado adaptarse a los cambios en la comercialización de viajes, deberán en el futuro inmediato estar atentos a una serie de amenazas que preocupan a los proveedores. Según el estudio de Phocuswright, las dos principales nubes en el horizonte son: Los proveedores son conscientes de que sus actuales sistemas basados en tecnología no son capaces de seguir el ritmo de los requisitos de la industria. Muchos necesitan actuali-

Los intermediarios son un recurso clave para hacer coincidir la oferta con la demanda.

LOS INTERMEDIARIOS, ADELANTE

Según el estudio de Phocuswright, en el mercado europeo los consumidores de viajes de ocio exhiben una fuerte preferencia por los intermediarios en vez de los sitios web directos de los proveedores. Y todo parece indicar que esta tendencia se acelerará cuando el impacto del Covid-19 se aplaque del todo. De hecho, una reciente encuesta de la Comisión Europea de Viajes registró que el 47% de las personas interrogadas sostuvo que piensan reservar sus futuros itinerarios a través de intermediarios.

zar sustancialmente sus sistemas, pero carecen del tiempo, los recursos y los presupuestos para hacerlo de manera oportuna y rentable. Esto que es una amenaza, también es una oportunidad. Según la consultora, asociarse con intermediarios de viajes para una funcionalidad más avanzada y mejorar el servicio al cliente es una perspectiva atractiva. Evadir la asociatividad puede dejar la puerta abierta a jugadores externos, particularmente plataformas tecnológicas globales, como Google y Amazon, que frecuentemente buscan sectores potenciales donde irrumpir. Ambas compañías tienen la escala, el bolsillo y un conocimiento profundo de sus clientes para poder ingresar al mercado rápidamente y convertirse fácilmente en jugadores poderosos e incluso dominantes. Esto reescribiría el panorama competitivo actual y las reglas de la distribución de viajes.

LOS NÚMEROS DE LA DISTRIBUCIÓN

El estudio de Phocuswright no solo se basa en una serie de entrevistas con altos ejecutivos de los principales proveedores de viajes de Europa, sino que incluye datos cuantitativos que respaldan las percepciones sobre el rol cada vez más necesario de los intermediarios de viajes. En conjunto, los intermediarios de viajes impulsaron € 189.000 millones en ingresos brutos a nombre de los proveedores de viajes en el mercado europeo en 2019, lo que representa casi el 60% del mercado. Aunque por la crisis de Covid-19 esa contribución cayó significativamente en 2020 -a solo € 64 mil millones-, según la consultora el aporte de los intermediarios de viajes volverá en 2024 a los niveles de 2019. Peter O´Connor, autor del trabajo, concluye diciendo que los participantes identificaron dos desafíos clave que, probablemente, afectarán este tipo de relación a corto y mediano plazo: administrar la cartera cada vez más compleja de sistemas basados en la tecnología que permiten la distribución de viajes y la “big-tech”, cada vez más arraigada en la industria, con sus implicaciones de cara al panorama competitivo. “A pesar de la importancia establecida de los intermediarios, muchos están convencidos de que solo están en el comienzo de la travesía”, analiza O´Connor. Como contracara, en el prefacio del estudio, Emmanuel Mounier, secretario general de eu travel tech, remarca su preocupación por el ingreso al sector viajes de las grandes plataformas tecnología, como Google. “Aprovechan su posición dominante en los mercados adyacentes, como la búsqueda en línea, para obtener rápidamente una posición sólida en los mercados descendentes”, dijo. “Al integrar sus productos de viaje en sus servicios principales y favorecer sus propios productos sobre los de los competidores, corren el riesgo de socavar la competitividad del sector turístico europeo en general privilegiando la posición de los actores con los bolsillos más profundos en detrimento de los operadores pequeños e innovadores”, expuso Mounier como desafío para tener en cuenta.