e-Bulletin /Oficiální elektronický měsíčník Komory daňových poradců České republiky/Ke stažení na https://moje.kdpcr.cz/ Komory daňových poradců ČR 10/2022 /AKTUÁLNĚ: Jaké změny mohou čekat podnikatele od ledna 2023? /PRACOVNÍ PRÁVO: Tzv. bleisure trend a jeho daňová specifika /DAŇOVÝ ŘÁD: Jak se Odvolací finanční ředitelství vypořádává s odvoláními? /OSTATNÍ: Vymezení skutečného majitele od 1. října 2022

Bulletin Komor y daňov ých p poraadců ČR 6/20221Aktuálně Provedeme

vás

světem

daní.

Novinky ve vzdělávání daňových poradců

Milé kolegyně a milí kolegové,

je mi velkou ctí, že mám poprvé možnost oslovit vás prostřednictvím úvodníku našeho e-Bulletinu. Byť je to již téměř rok (vlastně se mi opět potvrdilo, že čas běží velmi rychle), rád bych i touto cestou poděkoval za důvěru, které se mi na loňské Valné hromadě dostalo a díky které zažívám své první měsíce v Prezidiu naší Komory. Přestože se jako nováček ještě řadě věcí učím, jsem velmi rád, že se spolu s kolegy mohu zapojit mimo jiné do řešení strategických priorit.

Jednou z těchto priorit je i oblast vzdělávání, která v posledních několika letech prošla poměrně zásadní obměnou. Zatímco dříve jsme byli zvyklí účastnit se téměř všech vzdělávacích aktivit prezenčně, dnes se u řady z nás situace obrátila a semináře, školení či různé přednášky si možná raději užíváme z pohodlí naší kanceláře či domova. Byť se někteří rádi vracíme také do „klasické“ prezenční formy, faktem zůstává, že obsazenost prezenčních akcí (a to nejenom u naší Komory, ale též u jiných institucí a agentur) nelze srovnat s „předcovidovou“ dobou. Zkrátka trh vzdělávacích aktivit se změnil. Tomuto novému trendu se samozřejmě i Komora přizpůsobuje, a jak jste si již všimli, tam, kde je to možné, nabízí vzdělávací akce v hybridní či pouze v on-line formě.

Co se týče stávajících a osvědčených vzdělávacích aktivit, nepředpokládáme u nich žádné zásadní změny. Oblíbená republiková školení či akce typu Nymburk, Olšanka a Tři věžičky tak budou i nadále k dispozici. Dvě novinky týkající se vzdělávání však přece jen mám.

Předně jsem rád, že Prezidium se rozhodlo vzdělávání daňových poradců mimořádně podpořit a při příležitosti 30. výročí naší Komory, které nás čeká v příštím roce, navrhlo poskytovat daňovým poradcům slevu ve výši 30 %. Bude na nás všech, zda tento návrh na letošní Valné hromadě schválíme.

Druhou novinkou, kterou připravujeme, je nový formát kratších specializovaných on-line seminářů. Do konce roku máme připraveno několik pilotních témat s tím, že od roku 2023 bychom rádi, aby se tyto semináře konaly na pravidelné bázi a byly strukturované do tematických bloků. Zdá se nám, že pro řadu z nás mohou být tyto kratší formáty lákavé, zejména z pohledu možnosti rychle se seznámit s aktuálním tématem, promyslet si základní souvislosti a pro případné prohloubení znalostí si vybrat navazující (delší) akci. Budete-li mít k novému formátu akcí jakékoliv náměty, budu za ně rád jak já, tak i kolegové z kanceláře Komory.

Závěrem bych se rád vyjádřil ještě k jednomu tématu, kterým jsou regionální kluby. V průběhu letošního roku jsme se tomuto (do jisté míry kontroverznímu) bodu věnovali v Prezidiu několikrát, naše diskuze byla dokončena na výjezdním zasedání v srpnu. Historicky, ale i v současnosti, je cílem klubů nejen umožnit členům Komory se vzdělávat (alespoň v základním rozsahu), ale také umožnit jednotlivým daňovým poradcům se vzájemně potkávat a diskutovat aktuální problémy či se potkat se zástupci Finanční správy. Během pandemie však došlo k posunu, kdy i kvůli on-line formátu přestaly kluby tuto funkci platformy pro setkávání plnit. Postupem času se z regionálních klubů staly spíše klasické vzdělávací akce. Doba covidu poté vedla k tomu, že na kluby v on-line podobě se často (a někde i dominantně) hlásili kolegové z jiných regionů. Po návratu do prezenční podoby nyní naopak čelíme tomu, že řada kolegů se na akci přihlásí, obdrží podkladový materiál a nakonec nepřijde.

I s ohledem na skutečnost, že regionální kluby jsou mezi daňovými poradci velmi populární, Prezidium rozhodlo, že jejich formát chce zachovat a nijak je neomezovat. Přiklonili jsme se však k závěru, že podkladové materiály na regionální kluby nebudou automaticky předem rozesílány. Smysl nám dává také to, aby se tyto kluby jako platforma pro regionální setkávání konaly pokud možno prezenčně. Věřím, že tyto změny přijmete s pochopením.

Dovolte mi, prosím, abych vám všem popřál co nejklidnější závěr roku a hlavně hodně času a chuti na vzdělávání!

Ing. Jan Molín, Ph.D. daňový poradce č. o. 3261, člen Prezidia KDP ČR

1 Úvodníke-Bulletin Komory daňových poradců ČR / 10/2022

moje .kdpcr.cz o t dě ží á h dlí

Úvodník

Aktuálně

Měsíc v kostce

Aktuálně z Finanční správy a účetnictví

Nový tržní standard správy srážkové daně českými emitenty eurobondů

Jaké změny mohou čekat podnikatele od ledna

Británie sníží daně nejvíce od roku 1972, na pomoc

s energiemi půjde 1,7 bilionu korun

Podcasty naDANĚ jsou

Judikatura

Systém odpočtů DPH a zatížení podnikatele (Tomáš Brandejs)

NSS zopakoval, že plnění poskytnuté dobrovolně k přímé spotřebě obchodních partnerů může mít charakter nákladů na reprezentaci

Správce daně musí být obezřetný při znepřístupnění datových schránek zastupujících advokátů

Pozdější sdělení pochybností není nutně nezákonné, pokud s nimi byl daňový subjekt prokazatelně

Pro uznání odpočtu nákladů na výzkum a vývoj je třeba řádně oddělit nedotované náklady ve smlouvě o poskytnutí dotace

Evidence skutečných majitelů

skutečného majitele od 1. října 2022 (Pavel Říha)

Elektronický měsíčník Komora daňových poradců České republiky Kozí 4, 602 00 Brno, tel.: +420 542 422 311 IČO: 44995059 moje.kdpcr.cz www.kdpcr.cz e-mail: kdp@kdpcr.cz Vydávání povoleno Ministerstvem kultury ČR pod číslem E 22060

ISSN 1211-9946

Toto číslo vyšlo 5. 10. 2022, datum uzávěrky: 3. 10. 2022 Nakladatelsky a redakčně zajišťuje společnost , spol. s r. o.

Účetnictví

Kniha jízd v daních (Petr Linx)

Kryptoměny

Bitcoin – bezdomovec hledající v právní džungli

místo (Dominik Výborný)

Daňový řád

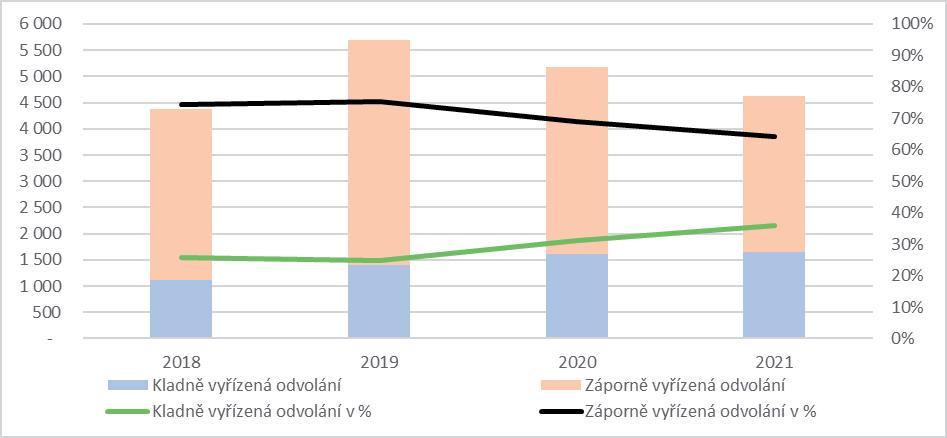

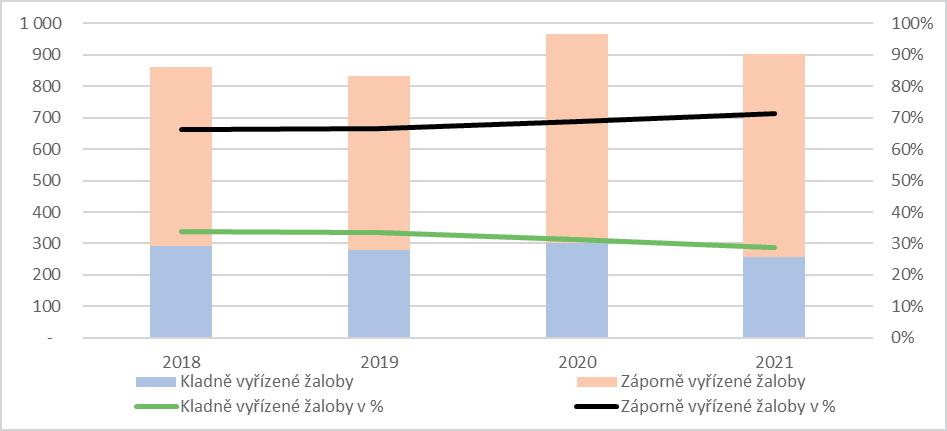

Jak se Odvolací finanční ředitelství vypořádává s odvoláními? (Zuzana Tregnerová, Anh Duc Nguyen)

Pracovní právo

Nové trendy už i na českém trhu aneb dovolená a služební cesta v jednom. Home office v zahraničí, tzv. bleisure trend a jeho daňová specifika... (Petr Koubovský)

Ostatní

Novinky z oblasti české a evropské regulace finančních institucí (Ondřej Havlíček, Matěj Šarapatka, Martin Svoboda)

Daně z příjmů

Daňové limity pro nepeněžní a peněžitý příspěvek na stravování od 20. 8. 2022 (Ivan Macháček)

Osobní rozvoj

Flow neboli plynutí není nicnedělání. Naopak! (Hana Vykoupilová)

Vedoucí redaktor: Mgr. Jaroslav Kramer

Redakce: Eliška Voplakalová, David Mařík, Sára Labajová Články neprocházejí recenzním řízením. Články obsahují názory autorů, které se nemusejí shodovat se stanovisky KDP ČR. Udělení souhlasu: Autor poskytnutím rukopisu dává redakci souhlas s rozmnožováním, rozšiřováním a sdělováním příspěvku na webových stránkách KDP ČR, v právních informačních systémech a na internetových portálech spolupracujících s KDP ČR.

Ilustrační fotografie Shutterstock.com a Pixabay.com, není-li uvedeno jinak. Objednávky inzerce na inzerce@impax.cz nebo tel. +420 244 404 555, +420 606 404 953. Mediakit a další informace na www.impax.cz

moje

2

.kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022

Jan Molín .................................................................................................... 1

.......................................................................................... 3

........................................ 10

13

2023? ........... 14

lidem

33

zpět .............................................................. 43

..................................................................................... 4

6

7

seznámen ......... 8

9

Vymezení

18

.............................................................28

své

..............................................................30

.............. 34

38

.................... 44

................................ 46

49

Měsíc v kostce

Česká bankovní asociace nabízí řešení místo Windfall Tax

Česká bankovní asociace (ČBA) nabízí podporu ekonomiky, která by byla alternativou k dani z mimořádných zisků a přinesla by státu až 50 miliard Kč. Návrhy zahrnují podporu dostupného bydlení financováním Státního fondu dopravní infrastruktury (SFDI), dopravních projektů, pomoc občanům při pokrytí finančních závazků, investice do digitalizace státu a spolupráci s Národní rozvojovou bankou (NRB). „Sektor bankovnictví byl do návrhu připravené daně z mimořádných zisků zahrnut z důvodu vysoké ziskovosti sektoru nejen ve srovnání s předcházejícím obdobím, ale také v mezinárodním srovnání. Těchto vysokých zisků banky aktuálně dosahují v důsledku opakovaně zvýšené základní úrokové sazby ČNB, což jim výhodně úročí prostředky uložené u centrální banky, zatímco toto výhodné úročení nepromítají do bankovních produktů, které nabízejí svým klientům. Naopak tuto zvýšenou základní sazbu ČNB propisují do rostoucích úrokových sazeb u hypotečních, podnikatelských či spotřebitelských úvěrů domácností a firem,“ reagovalo ministerstvo financí.

Finanční správa eviduje více než 1,5 miliardy Kč na přeplatcích na silniční dani

Finanční správa upozorňuje poplatníky silniční daně, kteří zaplatili zálohy na rok 2022, že tyto zálohy byly novelou zákona o dani silniční od 1. 1. 2022 zrušeny. U současných i bývalých poplatníků této daně eviduje Finanční správa na osobních daňových účtech velké množství přeplatků nejen z letošního roku, ale i z minulosti, a proto poplatníkům doporučuje, aby si ověřili zůstatek stavu jejich osobního daňového účtu a v případě existence přeplatku si požádali o jeho převedení na jinou daň, nebo o jeho vrácení. Novela zákona zrušila zálohy u všech poplatníků daně silniční, kteří budou podávat přiznání k této dani za zdaňovací období roku 2022 nebo jeho část. „Zároveň novelou došlo k významné redukci předmětu daně, tedy i osob, které jsou povinny tuto daň hradit. Přeplatky na dani silniční mohou být vráceny na základě podané žádosti o vrácení přeplatku u svého místně příslušného správce daně. Nelze ale zažádat prostřednictvím obyčejného e-mailu,“ upřesňuje zástupce generálního ředitele Finanční správy Jan Ronovský.

Ministerstvo financí předložilo vládě návrh na pokračování snížené spotřební daně na motorovou naftu o 1,50 Kč na litr. Vláda návrh schválila a v pátek 16. září by ho měla začít projednávat Sněmovna ve zrychleném procesu legislativní nouze. Snížení spotřební daně na motorovou naftu o 1,50 Kč na litr do konce roku 2023 je reakcí na stávající mimořádnou ekonomickou situaci a přetrvávající zvýšené ceny pohonných hmot, zejména motorové nafty. Původně mělo snížení daně platit od 1. června do 30. září 2022 jako dočasná úleva řidičům s vysokými cenami pohonných hmot v důsledku rostoucích cen ropy a paliv na evropských a světových trzích. Aktuálním návrhem MF se toto dočasné snížení daně prodlouží do konce roku 2023, nabýt účinnosti by mělo od 1. října 2022. Na konci září tak nedojde k avizovanému opětovnému nárůstu sazby daně z motorové nafty, čímž se umenší tlak na další nárůst nákladů domácností a podnikatelů, neboť náklady na dopravu vstupují do většiny sektorů ekonomiky.

Smuteční oznámení

S lítostí Vám oznamujeme, že zemřel pan Ing. Vladimír Mašek, daňový poradce č. 1546, ve věku 66 let. Dovolujeme si tímto vyjádřit všem pozůstalým a přátelům upřímnou soustrast.

Za Komoru daňových poradců ČR Radek Neužil, tajemník

3

Vláda plánuje snížení spotřební daně na naftu o 1,50 Kč na litr do konce roku 2023

moje .kdpcr.cz Aktuálně

e-Bulletin Komory daňových poradců ČR / 10/2022

Systém odpočtů DPH a zatížení podnikatele

Aktuální rozhodnutí Soudního dvora EU připomíná, že cílem systému odpočtů, dle EU DPH směrnice, je zcela sejmout z podnikatele zatížení DPH. Otázka, zda dodavatel zboží odvedl, či neodvedl DPH do státního rozpočtu, nemá vliv na nárok osoby povinné k dani na odpočet DPH odvedené na vstupu.

Tomáš Brandejs

vající v tom, že v rámci prodeje nemovitosti mezi osobami povinnými k dani je kupujícímu odepřen nárok na odpočet daně z přidané hodnoty odvedené na vstupu pouze z toho důvodu, že tento kupující věděl nebo měl vědět, že prodávající je ve finančních obtížích, nebo dokonce v platební neschopnosti, a že tato okolnost může mít za následek, že prodávající neuhradí nebo nebude schopen uhradit DPH do státního rozpočtu.

Podle rozhodnutí Soudního dvora EU (dále též jen „Soudní dvůr“) musí být článek 168 písm. a) směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty, ve spojení se zásadou daňové neutrality, vykládán v tom smyslu, že brání vnitrostátní praxi spočí-

Banka poskytla klientovi úvěr na výstavbu nemovitosti. Z důvodu zaručení jeho splácení bylo zřízeno zástavní právo ve prospěch banky k pozemku klienta. O několik let později společnost HA.EN převzala od banky na základě smlouvy o postoupení pohledávky všechny peněžní pohledávky vyplývající z úvěrové smlouvy uzavřené mezi touto bankou a klientem, jakož i veškerá práva zřízená k zajištění splnění závazků, včetně smluvního zástavního práva. Samostatnou smlouvou převedla banka na společnost HA.EN zástavní právo k další nemovitosti prodávajícího.

4 moje .kdpcr.cz Judikatura e-Bulletin Komory daňových poradců ČR / 10/2022

Daňový poradce č. o. 3191, Deloitte

V rámci uzavření smluv s bankou HA.EN mimo jiné potvrdila, že se seznámila s hospodářskou a finanční situací, jakož i právním postavením klienta, a že si je vědoma skutečnosti, že klient je v platební neschopnosti a bylo vůči němu zahájeno insolvenční řízení.

Nemovitosti byly následně předmětem nuceného prodeje formou veřejné dražby. Ta nicméně nebyla úspěšná, společnost HA.EN tak částečně uspokojila svou pohledávku vůči klien tovi tak, že od něj za úplatu odkoupila některé zastavené nemovitosti. Svůj závazek pak započetla na úhradu dluhu.

Klient vystavil daňový doklad, na kterém uvedl DPH. Tuto daň přiznal, nicméně z důvodu své platební neschopnosti neodvedl. Společnost HA.EN si však nárok na odpočet této daně uplatnila. Litevský finanční úřad však nárok na odpočet rozporoval. Pořízení zboží od společnosti, která se nachází ve finančních potížích, je v Litvě obecně vnímáno jako zneužití práva, a z toho důvodu je odpírán nárok na odpočet daně. Výjimkou by mohlo být, kdyby kupující neměl tušení o platební neschopnosti prodávajícího. Nicméně díky vývoji celého případu, jak jsem jej výše popsal, vskutku nemohlo být pochyb o tom, že společnost HA.EN měla vědět, že dlužník nebude schopen odvést příslušnou DPH z prodeje zboží.

Soudní dvůr však názor finančního úřadu odmítl. Připomenul, že cílem systému odpočtů, dle EU DPH směrnice, je zcela sejmout z podnikatele zatížení DPH. Otázka, zda dodavatel zboží odvedl, či neodvedl DPH splatnou z těchto prodejů do státního rozpočtu, nemá vliv na nárok osoby povinné k dani na odpočet DPH odvedené na vstupu. Připustil, že v případě podvodů a v situacích zneužití práva by tomu mohlo být jinak, ale podotkl, že pokud osoba povinná k dani řádně splnila své povinnosti podat přiznání k DPH, samotné neuhrazení řádně přiznané DPH není podvodným jednáním. Soudní dvůr přitom nehodnotil, zda neodvedení DPH v dotčeném případu bylo úmyslné, či neúmyslné (tj. jako „pouhý“ důsledek platební neschopnosti).

Pokud jde o otázku aplikace doktríny zneužití práva, Soudní dvůr vysvětlil, proč ta se v daném případě rovněž nepoužije. V principu nebylo naplněno ani jedno z kritérií, jimiž se zneužití práva vyznačuje.

Dlužno podotknout, že český ZDPH explicitně neobsahuje pravidla k odpočtu daně na vstupu, která byla litevskou správou vyzdvihována a Soudním dvorem nakonec odmítnuta (to však neznamená, že české daňové orgány s podobnými názory v minulosti ještě nikdy nepřišly; přitom v takových případech by aktuální judikát daňovým subjektům pomohl). Nicméně úprava ručení za DPH neodvedenou dodavatelem dle § 109 zákona o DPH se situací, kdy je dodavatel v postavení osoby, která nemá možnost daň zaplatit, každopádně týká. Lze přitom vysledovat, že v této oblasti legislativní úpravy by Soudní dvůr možná dospěl ke stanovisku pro daňové subjekty nepříznivému.

Rozhodnutí Soudního dvora EU (dále též jen „Soudní dvůr“) ze dne ze dne 15. září 2022 ve věci C-227/21 UAB „HA.EN“, generální advokát: Juliane Kokott http://eur-lex.europa.eu

„Daň z přidané hodnoty Směrnice 2006/112/ES – Nárok na odpočet DPH splatné nebo odvedené na vstupu – Prodej nemovitosti mezi osobami povinnými k dani – Prodávající, který je předmětem insolvenčního řízení – Vnitrostátní praxe spočívající v odepření nároku na odpočet kupujícímu z důvodu, že byl nebo měl být seznámen s obtížemi prodávajícího odvést DHP splatnou na výstupu – Podvod a zneužití práva – Podmínky“

Související ustanovení: § 72 a § 109 zákona č. 235/2004 Sb., o dani z přidané hodnoty (dále jen „zákon o DPH“)

Související rozhodnutí:

5moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022 Judikatura

C-277/14 PPUH Stehcemp C-414/10 Véleclair C-574/15 Scialdone C-4/20 ALTI

Soudní dvůr však názor finančního úřadu odmítl. Připomenul, že cílem systému odpočtů, dle EU

DPH směrnice je zcela sejmout z podnikatele zatížení DPH.

NSS zopakoval, že plnění poskytnuté dobrovolně k přímé spotřebě obchodních partnerů může mít charakter nákladů na reprezentaci

Daňovému subjektu byla doměřena daň z příjmů právnických osob, mimo jiné kvůli neuznání části výdajů, které správce daně zařadil mezi daňově neúčinné náklady na reprezentaci. V konkrétním případě se jednalo o náklady spojené s reklamou. Podle smluv o reklamě byl daňový subjekt zavázán prezentovat výsledky motokárových závodů a předat fotografie včetně dalších materiálů. Tato prezentace probíhala současně i s pronájmem dráhy za účelem uspořádání motokárových závodů pro obchodní partnery.

S

právce daně upozornil, že tyto výdaje je třeba vnímat odděleně. Náklady spojené s prezentací výsledků uznal jako náklady spojené s reklamou a byly tedy považovány za daňově uznatelné. Naopak zprostředkování závodů pro obchodní partnery v závěru závodní sezony považoval za obdarování a zařadil je tak mezi daňově neuznatelné náklady na reprezentaci. Daňový subjekt se poté u NSS bránil tím, že správce daně a později i krajský soud nevzaly v potaz specifický charakter jeho činnosti, kterým je poskytování reklamního prostoru na závodním voze.

Nejvyšší správní soud k tomuto sporu uvedl, že správce daně, navzdory dojmu daňového subjektu, připustil specifickou činnost spočívající v poskytování reklamy na závodních vozidlech. Z důkazů nicméně nevyplynulo, že předmětem poskytované reklamní služby by mělo být pořádání motokárových závodů. NSS se odkázal na svou dřívější judikaturu –pokud mělo plnění obdobnou povahu jako plnění, která jsou (nikoli taxativně) uvedena v zákoně o daních z příjmů jako výdaje na reprezentaci, tedy má povahu plnění poskytnutého dobrovolně k přímé spotřebě účastníků (zde obchodních partnerů), jedná se o daňově neuznatelný výdaj na reprezentaci. Je zcela na daňovém subjektu, jakou formu marketingu

6 moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022

Judikatura

pro obchodní partnery zvolí. Zákonem jsou však stanovena pravidla, které výdaje nelze daňově uznat a naopak. Správce daně řádně odůvodnil, proč nelze výdaje ve formě poskytnutí možnosti zazávodit si, na rozdíl od pronájmu školicí místnosti, uznat jako daňové. Pronájem motokárové dráhy totiž představoval výhradně plnění ur čené k obdarování stávajících obchodních partnerů, tedy plnění použitá na reprezentaci,

a proto správce daně nepochybil, pokud jej vyloučil z daňově účinných nákladů.

VÍCE:

Rozsudek Nejvyššího správního soudu 7 Afs 53/2020, dostupné na www.nssoud.cz

Správce daně musí být obezřetný při znepřístupnění datových schránek zastupujících advokátů

Správce daně rozhodl exekučním příkazem o srážkách ze mzdy k vymožení daňového nedoplatku a úroku z prodlení. Exekučním titulem byly platební výměry na silniční daň a na pokutu za opožděné tvrzení daně. Správce daně se ale následně dostal do sporu, zda byly platební výměry řádně doručeny.

Platební výměry se správce daně nejprve pokusil doručit advokátovi daňového subjektu, jako jeho zástupci, formou datové zprávy. Protože byla tato schránka k datu vydání výměrů znepřístupněna, doručoval poté písemnosti poštovní zásilkou na adresu sídla advokáta. Exekuční tituly ve formě výměrů byly tedy daňovému subjektu doručeny prostřednictvím jeho zástupce poštou, a to fikcí doručení. Daňový subjekt však v rámci žaloby u krajského soudu namítal, že mu platební výměry nebyly řádně doručeny. Advokátovi, na kterého směřovaly, byl totiž pozastaven výkon advokacie, protože byl trestně stíhán, a v době, kdy byly výměry doručovány, byl již ve výkonu trestu odnětí svobody.

Krajský soud uvedl, že zánik plné moci pro zastupování je účinný tehdy, jakmile zmocněnec nebo osoba zúčastněná na správě daní tento zánik správci daně oznámí. Z tohoto důvodu nemohl být zánik zastoupení účinný a správce daně doručoval výměry advokátovi v souladu se zákonem. Neměl totiž, podle soudu, povinnost prověřovat, zda má advokát pozastaven výkon své činnosti.

Daňový subjekt se závěry soudu nesouhlasil a v rámci kasační stížnosti uvedl, že zánik právního zastoupení musel nastat v okamžiku, kdy se správce daně měl a mohl dozvědět o pozastavení výkonu advokacie a následně o vyškrtnutí ze seznamu advokátů. Taková chvíle nastala v období mezi právní mocí rozhodnutí České advokátní komory o pozastavení výkonu advokacie do dne vydání prvního exekučního titulu. O této skutečnosti se mohl správce daně dozvědět například z veřejného seznamu advokátů, případně z doručenek zásilek, které si advokát nepřevzal. Daňový subjekt poukázal také na skutečnost, že trestní stíhání dotčeného advokáta bylo mediálně známé. Dále namítl, že plná moc neobsahovala odkaz na daňový řád a výslovně se nevztahovala k řízení o silniční dani a byla použita při řešení dílčího problému týkajícího se převodu nemovitostí.

Finanční úřad s argumentací daňového subjektu nesouhlasil. Poukázal-li daňový subjekt na mediální známost trestních kauz dotčeného advokáta, musel o případu sám vědět a tuto skutečnost správci daně oznámit. Daňové orgány podle jeho názoru nejsou povinny před každým odesláním písemnosti zkoumat, jestli je advokát stále zapsán v seznamu advokátů. Takový postup by výrazně stěžoval chod finanční správy.

Nejvyšší správní soud ve svém rozhodnutí nejprve připomněl, že doručování do datové schránky představuje preferovaný způsob doručování, který má přednost. Pokud správní orgán nebo soud tento způsob doručování nezvolí, může se jednat o procesní pochybení. Jiné způsoby doručování písemností jsou přípustné tehdy, existují-li pro takový postup překážky objektivní povahy. Mohou jimi být například dočasná nefunkčnost systému datových schránek nebo nefunkční datová schránka adresáta. Specifická situace pak nastává v případě, doručuje-li se písemnost advokátovi. Aktivně činní advokáti musí mít datovou schránku zprovozněnou ze zákona. Soud upozornil, že má-li osoba zřízenu datovou schránku a správní orgán nebo soud jí písemnost, která by jí měla být doručena do této schránky, doručuje v listin-

7moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022 Judikatura

né podobě, nepřipadá fikce doručení vůbec v úvahu. Účinky doručení mohou v tomto případě nastat pouze, pokud se adresát s obsahem písemnosti seznámil. V úvahu tedy přichází například i situace, v níž správní orgán sice nesprávně nedoručí písemnost do datové schránky adresáta, ale ten ji i přes to skutečně obdrží (zde se však nejedná o pouhé vhození do schránky a uplynutí úložní doby).

NSS souhlasil s dílčími závěry krajského soudu, podle kterého správní orgán není povinen průběžně ověřovat, zda zástupce účastníka náhodou nemá pozastaven výkon advokacie apod., zároveň však poukázal na zásadní pochybení v doručování, ke kterému v uvedeném případě došlo. Vycházel přitom z dřívějšího rozsudku v obdobném sporu žalobce a správního soudu, kde NSS uvedl, že „je povinností žalobce, aby dal správnímu soudu na vědomí, že již není zastupován svým zástupcem (...). Je-li však datová schránka advokáta znepřístupněna, lze od soudu legitimně očekávat, že vyhodnotí, že vada bude závažnějšího charakteru. Ze zákona totiž plyne, že advokáti mají povinnost mít zpřístupněnou datovou schránku. Nemá-li advokát datovou schránku zpřístupněnou, jde o neobvyklou situaci, která může signalizovat problém na straně advokáta. Takový problém současně může mít vliv na schopnost advokáta poskytnout zastoupenému patřičnou právní pomoc.“

Primárně je tedy na daňovém subjektu, aby sledoval, zda jeho advokát řádně plní dohodnuté zastoupení. Zanikne-li však advokátovi oprávnění vykonávat činnost, je třeba, aby měl daňový subjekt přiměřený prostor zvolit si advokáta jiného. Proto je třeba, aby správní orgány, zjistí-li znepřístupnění datové schránky advokáta, učinily potřebné kroky k zjištění, zda a případně jak se postavení advokáta změnilo. Znepřístupnění datové schránky tedy představuje varovný signál, kterému by měl správce daně věnovat patřičnou pozornost.

NSS spor zakončil tím, že daňový subjekt mohl postupovat obezřetněji a zánik zastoupení správnímu orgánu oznámit, jakmile se o něm dozvěděl. Obecně vzato jsou dle něj správné i úvahy krajského soudu. V posuzované věci se však jednalo o úvahy vedlejší, protože správce daně nepopiratelně pochybil při doručování platebních výměrů. Znepřístupnění datové schránky advokáta totiž samo o sobě značí vážnější problém, kterým je třeba se zabývat a nelze jej obcházet doručováním v rozporu se zákonem.

VÍCE: Rozsudek Nejvyššího správního soudu 10 Afs 445/2021, dostupné na www.nssoud.cz

Pozdější sdělení pochybností není nutně nezákonné, pokud s nimi byl daňový subjekt prokazatelně seznámen

Nejvyšší správní soud se věnoval také problematice pozdějšího sdělení pochybností správce daně, na základě kterých došlo k doměření DPH. A to zejména, zda by měl správce daně vyjádřit veškeré pochybnosti prostřednictvím výzev dle daňového řádu.

Soud nejprve připomenul podmínky pro uplatnění odpočtu DPH a nutnost prokázat tvrzení daňového subjektu předložením dokladů s předepsanými náležitostmi. I když je toto prokazování prvotně dokladovou záležitostí, je nezbytné respektovat soulad skutečného

stavu se stavem formálním. NSS upozornil, že nedojde-li k uskutečnění zdanitelného plnění tak, jak je v daňových dokladech deklarováno, nemusí být podkladem pro uznání nároku na dopočet ani doklad se všemi požadovanými náležitostmi. Nárok tak má základ ve faktické existenci zdanitelného plnění, nikoli ve formálním dokladu.

Vyplývá z toho, že splněním formálních podmínek je založena jakási vyvratitelná domněnka, že je současně splněna i podmínka hmotně právní. Důkazní břemeno je pak na straně správce daně, který musí uskutečněné plnění dostatečně zpochybnit. Pokud tak učiní, přechází důkazní břemeno na daňový subjekt a ten je povinen prokázat svá tvrzení dalšími důkazními prostředky. Pokud daňový subjekt pravdivost svých tvrzení následně neprokáže, nevznikají již sice další pochybnosti ze strany správce daně, ale může to představovat důvod pro neuznání nároku na odpočet DPH.

NSS považuje za vhodnější, aby správce daně vyjádřil veškeré pochybnosti prostřednictvím výzev dle daňového řádu, které má

8 moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022Judikatura

právě za tímto účelem k dispozici. To, že tak neučiní, ale automaticky neznamená, že pozdější sdělení pochybností lze považovat a priori za nezákonné. Musí však prokazatelně dojít k seznámení daňového subjektu s konkrétními pochybnostmi vyplývajícími z konkrétních zjištěných skutečností.

VÍCE:

Rozsudek Nejvyššího správního soudu 8 Afs 204/2020, dostupné na www.nssoud.cz

Pro uznání odpočtu nákladů na výzkum a vývoj je třeba řádně oddělit nedotované náklady ve smlouvě o poskytnutí dotace

NSS se opětovně zabýval uznáním

odpočtu na výzkum a vývoj. Daňovému subjektu byla doměřena daň z příjmů právnických osob, mimo jiné kvůli tomu, že řádně neprokázal, která část výdajů spojená s realizací projektu byla hrazena z dotací a která nikoli. Zároveň byl ztížen průběh daňové kontroly tím, že správci daně nebyla předána příslušná technická dokumentace.

Daňový subjekt se u NSS bránil argumentem, že správce daně neposuzoval položky nákladů jednotlivě. Sám přitom doložil přehled, z něhož je patrné, že náklady uplatněné odpočtem ve skutečnosti nebyly uhrazeny danou dotací. Tyto náklady by mělo být podle daňového subjektu možné odečíst od základu daně. Dále připustil, že odmítl odeslat technickou dokumentaci na pracoviště správce daně, ale informoval jej zároveň o možnosti předložení těchto materiálů při daňové kontrole v jeho sídle. Důvodem byla obava o výrobní a výzkumné tajemství. Nejvyšší správní soud shledal kasační stížnost daňového subjektu nedůvodnou. Poukázal na zákon o daních z příjmů, který hovoří o výdajích, nikoliv projektech výzkumu a vývoje, na něž byla poskytnuta podpora z veřejných zdrojů. Tyto výdaje pak nemohly být uplatněny v rámci odpočtu, a to ať již byly podpořeny zcela, nebo pouze zčásti. Naopak náklady, kterých se dotace ani z části netýkala, se odpočtem stát mohly. Zákon tedy podle NSS nevylučuje, aby daňový subjekt v rámci jednoho projektu čerpal jak podporu poskytnutou v rámci dotačních programů bez nároku na odpočet, tak bez podpory

s nárokem. Důležité však je, že s takovým postupem musí počítat rozhodnutí o poskytnutí dotace, respektive příslušná smlouva, kde mohou být přímo určeny ty náklady projektu, které dotací být financovány neměly. NSS nesouhlasil s názorem daňového subjektu, že lze odečíst ty náklady, které nebyly skutečně uhrazeny v rámci vypořádání dotace. Tento postup by podle soudu umožňoval obcházení dotačních podmínek v podobě neproplacení některých vynaložených nákladů. Odpočet daně zde nelze vnímat jako „pojistku“ proti nevyplacení části dotace, ale jako alternativní formu podpory výzkumu a vývoje. Podstatný byl tedy obsah rozhodnutí či smlouvy o poskytnutí dotace, protože tyto dokumenty předem vymezily předmět dotace a rozsah i účelové určení poskytnutých finančních prostředků. V projednávaném případě byla smlouva o poskytnutí dotace příliš obecná, náklady na výrobu projektu z rozsahu dotace nijak nevylučuje a okruh uznaných nákladů byl vymezen příliš široce.

K problému neposkytnutí příslušné dokumentace daňovým subjektem NSS poté připomněl, že se daňová kontrola provádí tam, kde je to vzhledem k účelu kontroly nejvhodnější. Podle daňového řádu jsou osoby, u kterých je prováděno místní šetření, povinny zapůjčit správci daně vyžádané doklady a další věci nezbytné pro správu daní, a to i mimo své prostory. Daňový subjekt nesplnil svou povinnost, pokud technickou dokumentaci umožnil prostudovat pouze ve svém sídle. Dodal, že zákon sice preferuje provedení daňové kontroly u daňového subjektu, neurčí-li správce daně jiné vhodné místo, to však daňový subjekt nezbavuje povinnosti zapůjčit doklady podle pokynů správce daně. Této povinnosti se dle NSS daňový subjekt nesprostí ani tím, že se odkáže na ochranu svého know-how, a to zvláště za situace, kdy to byl on, kdo nárokoval daňovou výhodu v podobě výše zmiňovaného odpočtu.

VÍCE:

Rozsudek Nejvyššího správního soudu 5 Afs 437/2019, dostupné na www.nssoud.cz

Zdroj: www.nssoud.cz

e-Bulletin Komory daňových poradců ČR / 10/2022 Judikatura 9moje .kdpcr.cz

Aktuálně z Finanční správy a účetnictví

GFŘ k aktuálnímu jednorázovému příspěvku na dítě

Úřady práce začaly na základě zákona č. 196/2022 Sb., o jednorázovém příspěvku na dítě, vyplácet jednorázový příspěvek na dítě ve výši 5000 Kč. Tento příspěvek poskytuje stát dítěti jako finanční výpomoc s výživou a ostatními osobními náklady a je hrazen ze státního rozpočtu. Z pohledu zákona o daních z příjmů se jedná o osvobozený příjem podle § 4 odst. 1 písm. i) – příspěvek z veřejného rozpočtu. Generální finanční ředitelství v souvislosti s tímto příspěvkem upozorňuje na skutečnost, že jednorázový příspěvek na dítě náleží dítěti, které je podle zákona účastníkem řízení, o jehož nároku na příspěvek se rozhoduje. Z toho je zřejmé, že pokud bude po skončení zdaňovacího období poplatník uplatňovat ve svém daňovém přiznání k dani z příjmů fyzických osob nebo v rámci ročního zúčtování záloh a daňového zvýhodnění slevu na manžela/manželku podle zákona o daních z příjmů, nebude jednorázový příspěvek na dítě započítáván do limitu 68 000 Kč vlastních příjmů manžela/manželky.

Milostivé léto se nevztahuje na závazky u Finanční správy

Od 1. 9. do 30. 11. 2022 opětovně probíhá takzvané milostivé léto, které veřejnosti umožňuje zbavit se některých exekucí u veřejnoprávních institucí. Finanční správa na svých stránkách ale upozorňuje, že milostivé léto se vztahuje pouze na veřejnoprávní dluhy vymáhané v soudní exekuci a netýká se daňových a správních exekucí, kterými finanční úřady vymáhají daňové pohledávky. Zároveň také připomíná, že u závazků vůči správci daně mohou dlužníci z důvodu tíživé sociální či ekonomické situace požádat o posečkání úhrady daně nebo její rozložení na splátky. Pokud se pro tento postup daňové subjekty rozhodnou, stačí podat příslušnému finančnímu úřadu vyplněnou žádost a zdůvodnit, proč o odklad nebo rozložení poplatník žádá.

Nově lze žádost jednoduše vytvořit i prostřednictvím webové aplikace. Na stránkách Finanční správy lze dohledat také podrobnou informaci k posečkání a rozložení úhrady daně na splátky. Obsahuje výčet důvodů, pro které lze tyto nástroje využít včetně podrobného postupu k vyplnění žádosti.

Finanční správa k „identifi kaci“ nízkoemisního vozidla pro účely zákona o daních z příjmů

Nedávná novela přinesla změnu nepeněžitého příjmu zaměstnance u nízkoemisních vozidel na 0,5 % z jeho vstupní ceny. Finanční správa nyní přibližuje popis těchto nízkoemisních vozidel. Podle přechodných ustanovení zákona č. 142/2022 Sb. se nízkoemisním motorovým vozidlem pro účely daní z příjmů do dne nabytí účinnosti zákona upravujícího podporu nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících rozumí silniční vozidlo kategorie M1, M2 nebo N1, které nepřesahuje emisní limit CO2 ve výši 50 g/km a 80 % emisních limitů pro látky znečišťující ovzduší v reálném provozu podle přílohy I nařízení Evropského parlamentu a Rady (ES) č. 715/2007 ze dne 20. června 2007 o schvalování typu motorových vozidel z hledisk a emisí z lehkých osobních vozidel a z užitkových vozidel (Euro 5 a Euro 6), v platném znění.

10 moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022Aktuálně .kdp cr.c z e Bulletin Koommor y daňov ých poradců ČRAk tuálně

Definice nízkoemisního motorového vozidla pro účely zákona o daních z příjmů odkazuje na definici tohoto pojmu, která je uvedena v projednávaném zákoně o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, jehož účinnost je navrhována prvním dnem kalendářního měsíce následujícího po dni jeho vyhlášení. Cílem návrhu zákona o podpoře nízkoemisních vozidel je řádná transpozice novely směrnice o čistých vozidlech Evropského parlamentu a Rady EU. Tento zákon se bude v Poslanecké sněmovně projednávat ve 2. čtení. S odkazem na důvodovou zprávu k návrhu zákona o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících splňují do konce roku 2025 požadavek emisního limitu CO2 ve výši 50 g/km a 80 % emisních limitů pro látky znečišťující ovzduší v reálném provozu bateriová elektrická vozidla (BEV), vozidla s palivovým článkem (tj. vodíková vozidla) a dále pak plug-in hybridy, případně elektrick á vozidla s prodlouženým dojezdem (E-REV), a to za předpokladu, že splňují výše uvedené parametry.

Pro období od 1. ledna 2026 do 31. prosince 2030 se za nízkoemisní vozidlo považuje vozidlo s nulovými emisemi CO2, což již splňují výhradně bateriová elektrická vozidla a vozidla s palivovým článkem. Splnění emisních limitů by bylo možné podle Finanční správ y posoudit zejména z dokumentu COC (Certifikace of Conformity), v překladu do češtiny „Prohlášení o shodě“, který by měl obsahovat potřebné informace, z nichž lze dovodit, že se jedná o nízkoemisní vozidlo v souladu s výše uvedeným. Z „velkého technického průkazu“ k vozidlu v části EMISE bod V.7 CO2 [g/km] lze posoudit údaj o hodnotě CO2.

Správce daně připomíná nový limit pro osvobození příspěvku na stravování

Od 20. 8. 2022 platí nový limit pro osvobození peněžitého příspěvku na stravování za jednu směnu. Limit se nově zvýšil z 82,60 Kč na 99,40 Kč. Stejným dnem je účinná také nová vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad. Podle uvedené vyhlášky se mimo jiné mění stravné, které přísluší za každý kalendářní den pracovní cesty zaměstnanci podle zákoníku práce, trvá-li pracovní cesta 5 až 12 hodin na náhradu ve výši 120 Kč až 142 Kč.

Peněžitý příspěvek poskytovaný zaměstnavatelem zaměstnanci na stravování za jednu směnu podle zákoníku práce je podle zákona o daních z příjmů příjmem od daně osvobozeným do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin. Další informace ke stravenkovému paušálu jsou dostupné v obecných informacích k dani z příjmů ze závislé činnosti zde na stránkách Finanční správy.

Ministerstvo financí informovalo o předloženém návrhu na pokračování snížené spotřební daně na motorovou naftu o 1,50 Kč na litr. Tento návrh byl vládou schválen a v pátek 16. září jej přijala Sněmovna ve zrychleném procesu legislativní nouze. Podle ministerstva je snížení spotřební daně na motorovou naftu o 1,50 Kč na litr do konce roku 2023 reakcí na stávající mimořádnou ekonomickou situaci a přetrvávající zvýšené ceny pohonných hmot, zejména motorové nafty. Původně mělo snížení daně platit pouze do konce září 2022 jako dočasná úleva řidičům s vysokými cenami pohonných hmot v důsledku rostoucích cen ropy a paliv na evropských a světových trzích. Aktuálním návrhem MF se toto dočasné snížení daně prodlouží do konce roku 2023, nabýt účinnosti by mělo od 1. října 2022.

Na konci září tak nedojde k avizovanému opětovnému nárůstu sazby daně z motorové nafty, čímž se měl snížit tlak na další nárůst nákladů domácností. „Chceme tím pomoci hlavně českým autodopravcům, kteří jezdí primárně právě na naftu, aby byli zejména v příhraničních oblastech více konkurenceschopní. Většina okolních zemí totiž aplikuje minimální sazbu spotřební daně danou evropskou směrnicí. Při započtení DPH se přitom snížení spotřební da ně o korunu padesát může promítnout do konečných cen pro řidiče až o 1,80 koruny na litr. Právě o tolik by od října vzrostly ceny na čerpacích stanicích, kdybychom sníženou daň neprodloužili,“ uvedl ministr financí Zbyněk Stanjura.

Navržené snížení spotřební daně u nafty o 1,50 Kč na litr je technicky nejvyšší možné, které České republice povoluje směrnice Evropské unie stanovující povinné minimální sazby spotřebních daní. Ministerstvo financí odhaduje celkový negativní dopad tohoto opatření ve výši 9,6 mld. Kč ročně. Zhruba 8,7 mld. Kč z toho připadá na státní rozpočet a zbývajících 0,9 mld. Kč na rozpočet Státního fondu dopravní infrastruktury.

Zdroj: www.financnisprava.cz , www.mfcr.cz

11moje .kdpcr.cz Aktuálněe-Bulletin Komory daňových poradců ČR / 10/2022

Snížení spotřební daně na naftu o 1,50 Kč na litr by mělo být prodlouženo do konce příštího roku

Kybernetická bezpečnost pro daňové poradce

Odborná konference Komora daňových poradců České republiky pořádá konferenci na téma kybernetické bezpečnosti. Konference se zaměří na zkušenosti poradenských firem, ať už z pohledu vlastních IT politik nebo z pohledu IT poradenství pro klienty. a datových skladů sledovat konferenci i online. www.kdpcr.cz/kyberneticka-bezpecnost Termín: 13. 10. 2022 Místo konání: Hotel Duo, Teplická 492, 190 00 Praha 9

Nový tržní standard správy srážkové daně českými emitenty eurobondů

Tyto certifikační postupy mají českým emitentům umožnit efektivní plnění a správu jejich povinností, které jim vznikají v souvislosti s emisemi eurobondů po zavedení nových pravidel pro uplatňování srážkové daně od počátku roku 2022. Ve své podstatě se jedná o nová komplexní vícestranná ujednání o řetězovém poskytování daňově relevantních informací, která českým emitentům umožní opětovně vstoupit na klíčový eurobondový trh s tím, že jim současně bude umožněno řádné plnění jejich povinností, které jim – jako plátcům daně – vyplývají z daňových předpisů.

Toto řešení by tak z pohledu emitentů mělo eliminovat finanční riziko ve formě potenciálních daňových doměrků a ochránit je před nebezpečím poškození jejich pověsti. Postupy by zároveň měly zajistit výrazné snížení nákladů na financování, jelikož emitenti již nebudou nuceni nést negativní důsledky jejich povinnosti navyšovat platby (tzv. gross up) investorům v situaci, kdy se ve vztahu k předmětným platbám uplatní srážka daně.

Advokátní kancelář Allen & Overy podle vyjádření připravila první návrh a sehrála klíčovou roli při dalším dotváření a konečné finalizaci certifikačních postupů, což především zahrnovalo několikaměsíční spolupráci se společnostmi Clearstream a Euroclear. Výsledkem bylo schválení těchto postupů ze strany Mezinárodní asociace poskytovatelů služeb na kapitálových trzích (ICMSA). V tomto projektu se unikátně začlenily tyto certifikační postupy do právní dokumentace, a to včetně emisních podmínek a smluv mezi emitentem a dalšími poskytovateli služeb na kapitálových trzích.

Podle Erica Maregy, manažera odpovědného za daně ve společnosti Euroclear a předsedy daňového podvýboru asociace ICMSA, který řídil projekt za ICSD, se v rámci projektu povedlo posunout vpřed standardy fungování kapitálového trhu,

a usnadňovat tak jeho efektivní chod. „Naši členové nyní mají vše, co potřebují k tomu, aby tyto nové standardy začali okamžitě uplatňovat,“ uvedl.

Eurobondy

Emise dluhopisů vydávané mezinárodními bankovními konsorcii, umístěné současně v několika zemích. Podíly jsou obvykle placeny v hlavních měnách: americký dolar, euro, jen, libra šterlinků. Emitenty jsou státy, mezinárodní instituce a velké společnosti.

13moje .kdpcr.cz Aktuálněe-Bulletin Komory daňových poradců ČR / 10/2022

Advokátní kancelář Allen & Overy oznámila, že ve spolupráci se společnostmi Clearstream a Euroclear vedla poradenský projekt, jehož výsledkem je zavedení zcela nových, českými emitenty eurobondů dosud nikdy nepoužitých postupů, které budou sloužit k identifikaci držitelů eurobondů a k ověření jejich postavení pro účely aplikace srážkové daně.

Nové řešení by z pohledu emitentů mělo eliminovat finanční riziko ve formě potenciálních daňových doměrků a ochránit je před nebezpečím poškození jejich pověsti.

Jaké změny mohou čekat

Zrušení EET

Elektronická evidence tržeb je nyní pozastavena až do konce roku 2022 a s nejvyšší pravděpodobností se však už nespustí. Vláda totiž schválila návrh Ministerstva financí na zrušení EET od 1. ledna 2023 a ten teď čeká na druhé čtení ve Sněmovně. Hlavním argumentem pro zrušení je podle Ministerstva financí skutečnost, že v podnikatelském segmentu došlo k významným

změnám, především k prudkému nárůstu bezhotovostních plateb. „Pro rok 2017 se počítalo s 20procentním podílem bezhotovostních plateb, pro rok 2025 se odhaduje až 80 procent. Pro rok 2021 je tento podíl odhadován na 60 procent,“ vysvětluje ministerstvo v důvodové zprávě k zákonu. Mezi další významné faktory, které podle ministerstva snižují efekt EET, jsou změny v nastavení daňových zákonů. Jde například o zavedení institutu paušální daně či zvýšení základní slevy na dani na poplatníka.

14 moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022Aktuálně

podnikatele od ledna 2023? Podobně jako každý rok i letos dojde s novým rokem k několika daňovým změnám, které by měly nabýt účinnosti od začátku roku 2023. Některé z nich, jako je například navýšení limitu pro registraci k DPH a využívání paušální daně, jsou již vládou schválené, nějaké návrhy ale na své schválení ještě čekají. Jaké jsou chystané novinky pro podnikatele v roce 2023? Plánuje Ministerstvo financí daňovou amnestii? Pro koho budou daňové schránky povinné?

Zvýšení limitu pro registraci k DPH na 2 miliony Kč

Od ledna roku 2023 by měl platit velký balíček daňových změn. U DPH se zvýší roční limit pro povinnou registraci k dani z 1 milionu na 2 miliony korun. Ačkoli by k samotnému zvýšení limitu mělo dojít až na začátku ledna 2023, už během letošního roku by měla začít platit některá přechodná ustanovení. Ta mají za cíl, že osoby, které dosud nejsou plátci a které vyšší částky obratu koncem roku nedosáhnou, do systému daně z přidané hodnoty nebudou zapojeny, pokud nebudou dobrovolně chtít. Ustanovení mají rovněž za cíl umožnit plátcům, kteří by vyššího obratu nedosáhli, ze systému daně z přidané hodnoty vystoupit – zrušit registraci.

Zvýšení limitu u paušální daně

V důsledku zvýšení limitu pro plátcovství DPH se na 2 mil. Kč zvyšuje novelou zákona o daních z příjmů i hranice příjmů ze samostatné činnosti pro vstup do paušálního režimu daně. Z důvodu velmi širokého rozpětí příjmů paušalistů nebude měsíční paušální záloha pro všechny ve stejné výši, ale zavádí se 3 pásma odvozená primárně od výše příjmů a sekundárně od výdajového paušálu. V prvním pásmu se bude platit paušální daň jako doposud, tedy jako součet minimálního sociálního pojištění zvýšeného o 15 procent, minimálního zdravotního pojištění a 100 Kč daně z příjmů (v roce 2023 půjde o 6208 Kč). V druhém pásmu budou OSVČ platit 16 000 Kč a v třetím 26 000 Kč. „Obecně platí, že paušální daň je nabídka od státu a je zcela na dobrovolném rozhodnutí každého živnostníka, zda ji využije, nebo ne. Návrh tří pásem byl kompromisním řešením mezi zachováním jednoduchosti systému a daňovou spravedlností v tom smyslu, že živnostník s příjmy do 500 tisíc korun ročně logicky nemůže státu odvádět stejně jako podnikatel s dvoumilionovými příjmy ročně,“ vysvětluje nové nastavení paušální daně Zbyněk Stanjura na webu Ministerstva financí.

Datové schránky budou zřízeny všemOSVČ

Od ledna 2023 budou povinně zřízeny datové schránky všem podnikajícím fyzickým osobám. Podle zákona i těm OSVČ, které svou živnost pozastavily nebo přerušily. Datová schránka fyzické osoby bude také zřízena občanům, kteří poprvé použijí prostředek pro elektronickou identifikaci vydaný v rámci kvalifikovaného systému elektronické identifikace. Jinými slovy, když se jakýkoli občan poprvé někam přihlásí přes NIA, bude mu ihned zřízena datová schránka. Datové schránky budou zřízeny také každé právnické osobě, která ji ještě nemá. Tedy těm, které jsou zapsány ve spolkovém či nadačním rejstříku, rejstříku ústavů, společenství vlastníků jednotek nebo obecně prospěšných společností. Na vytvoření datových stránek pro povinné subjekty mají úřady tři měsíce, do konce března 2023.

moje .kdpcr.cz

OSVČ budou od ledna podávat přiznání elektronicky

S datovými schránkami se navíc pojí i určité povinnosti. Podle zákona platí, že má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku, která mu byla zřízena ze zákona nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, musí formulářové podání učinit pouze elektronicky. OSVČ tak budou muset od roku 2023 podávat daňové přiznání (a další podání) elektronicky. Původně se povinnost komunikovat elektronicky měla týkat i nepodnikajících fyzických osob, ve Sněmovně však čeká na schválení návrh, který toto mění a nepodnikající fyzické osoby povinnosti podávat přiznání elektronicky zprošťuje.

Hranice příjmů pro daňové přiznání bude vyšší

Minimální roční výše zdanitelných příjmů pro vznik povinnosti podat daňové přiznání je nyní 15 000 korun. Od nového roku se tato hranice zvýší. V návrhu je nyní uvedena částka 25 000 Kč, je ale možné, že to nakonec bude až 50 000 korun. Garanční Rozpočtový výbor, který návrh před několika týdny projednal, totiž odsouhlasil pozměňovací návrh, který limit příjmů pro podání daňového přiznání zvyšuje až na zmíněných 50 tisíc korun. V návaznosti na zvýšení částky minimální výše zdanitelných příjmů pro vznik povinnosti podat daňové přiznání dojde stejným způsobem ke zvýšení této částky upravené v rámci podmínek pro vstup poplatníka do paušálního režimu. Nově tedy OSVČ v paušálním režimu budou moct mít kromě příjmů ze samostatné činnosti i ostatní příjmy, včetně příjmů z nájmu či z kapitálového majetku, do 50 000 Kč (případně 25 000 Kč, pokud by neprošel pozměňovací návrh) a nebudou muset nic řešit.

15

Aktuálněe-Bulletin Komory daňových poradců ČR / 10/2022

Obecně platí, že paušální daň je nabídka od státu a je zcela na dobrovolném rozhodnutí každého živnostníka, zda ji využije, nebo ne.

Sankční režim pro OSVČ

u kontrolního hlášení se zmírní

OSVČ a společnostem s ručením omezeným s jedním společníkem, tedy fyzickou osobou, se sníží pokuty za prohřešky u kontrolních hlášení na polovinu. Rovněž by se měla nově odpouštět automaticky i jedna pokuta ve výši 10 000 Kč. Aby se poloviční výše pokuty aplikovala v případě společnosti s ručením omezeným, musí být splněny následující podmínky – forma s.r.o., jediný společník a skutečnost, že společník je fyzická osoba. Zda ke změně dojde, není jisté, stejně jako u návrhu na zrušení EET, daňový balíček zatím čeká na druhé čtení ve Sněmovně. Slevy na sociálním pojištění

Již schválenou novinkou jsou slevy na pojistném u vybraných skupin zaměstnanců na částečné úvazky. Ty budou moct zaměstnavatelé využívat od únoru 2023. Snížené pojistné na sociální zabezpečení placené zaměstnavatelem o 5 % při sjednané týdenní pracovní době zaměstnance v rozsahu 8 až 30 hodin týdně (zkrácený úvazek) se bude týkat pouze předem určeného okruhu zaměstnanců. Bude se jednat o pracovní či služební poměry osoby starší 55 let, rodiče dětí do 10 let věku nebo osoby nahrazující péči rodičů na základě rozhodnutí příslušného orgánu o děti mladší 10 let, osoby pečující o blízkou osobu závislou na pomoci jiné osoby, osoby studující na střední škole nebo vysoké škole, osoby se zdravotním postižením na nechráněném trhu práce a osoby na rekvalifikaci (zaměstnání nejdéle 12 měsíců od nástupu na rekvalifikaci). Sleva se bude týkat i osob mladších 21 let, a to bez ohledu na rozsah sjednaného pracovního úvazku. Opatření má motivovat zaměstnavatele k zaměstnávání absolventů středních škol.

Ministerstvo připravilo určitou formu daňové amnestie

Ačkoli Ministerstvo financí přiznává, že jde do jisté míry o kontroverzní nástroj, připravilo určitou formu daňové amnestie. Ministerstvo v tomto ohledu navrhuje dvě opatření. Chce prosadit jak mimořádné odpuštění příslušenství daně, tak mimořádný zánik některých nedoplatků na dani a na příslušenství daně. Návrh má doplnit stávající milostivé léto II, které se daňových exekucí netýká. „Návrh zákona usiluje o vytvoření smysluplného nástroje pro podnícení motivace daňových dlužníků k mimořádné úhradě daně (jistiny), eliminaci nedoplatků, jejichž vymáhání není efektivní a hospodárné, a vytvoření jedinečné příležitosti pro jednorázové snížení objemu dluhů jednotlivce,“ zdůvodnilo svůj záměr Ministerstvo financí. Odpuštění příslušenství při splacení větších dluhů a škrtnutí bagatelních nedoplatků u finanční či celní správy označilo za „určitou formu daňové amnestie“. Opatření, která jsou mimořádná a jednorázová, by mohly využít desítky tisíc lidí.

Daňové milostné léto se má podle návrhu týkat jen fyzických, ne právnických osob. Pokud dlužník uhradí původní dluh neboli jistinu, odpustí se mu úrok z provedení či z posečkané částky, náklady řízení a exekuční náklady s výjimkou hotových výdajů. Podle Ministerstva financí není žádoucí odpouštět ale penále či pokuty, které mají sloužit jako trest za neplacení a k vynucení. Milostivé léto se nebude vztahovat ani na cla. Týkat by se mělo jen nedoplatků do letošního 30. června. Dlužník by musel daňový dluh splatit příští rok od začátku července do 2. října. O odpuštění příslušenství by muset požádat. Částky nad 10 000 korun by se daly srovnat také ve čtyřech splátkách. Dlužník by na to měl rokdo začátku října 2024.

e-Bulletin Komory daňových poradců ČR / 10/2022Aktuálně

Média Komory daňových poradců ČR e-Bulletin: CO BYSTE NEMĚLI PŘEHLÉDNOUT Zpravodajství ze světa daní a účetnictví Aktuální daňová legislativa a praxe Informace z dění v Komoře Lifestylová témata a zajímavosti Osobní rozvoj e e-Bulletin Komory daňových poradců ČR 9/2022 /TÉMA VYDÁNÍ: Windfall tax aneb daň z mimořádného či neočekávaného zisku /ROZHOVOR: Aleš Rod, ředitel výzkumu v Centru ekonomických a tržních analýz /ANKETA: Kyberbezpečnost a daňoví poradci / T V DAŇOVÉ PRAXI: Přihlašování cizinců do DIS+ čtvrtletně tištěná a elektronická verze každý@měsíc elektronicky / elektronický měsíčník daňových poradců České republiky Ke stažení na https://moje.kdpcr.cz Komory daňových poradců ČR 3/2022 TÉMA VYDÁNÍ: Účetnictví ROZHOVOR: Ing. Mgr. Stanislav Kouba, Ph.D., náměstek ministra financí K novému zákonu o účetnictví nici pojmů v něm Účetní řešení přeměn v novém zákoně o účetnictví aktuální judikatury k účetním závěrkám a rozdělování vlastních zdrojů obchodních korporací Bulletin Bulletin: DO HLOUBKY TÉMATU Tematické zaměření každého čísla Vysoce odborné články Recenzovaný obsah Odborný garant každého čísla Stavovská společenská rubrika

Holdingová struktura jako nástroj ochrany majetku

Pro klienta z oboru stavebnictví jsme vytvo ili holdingovou remní strukturu, která vy ešila:

1. ízení rizik více podnikatelských inností

2.odd lení klí ového majetku a jeho ochrana pro p ípad neúsp chu v hlavní podnikatelské innosti

3.vnitropodnikové nancování

4.da ové plánování, p i emž bylo využito asových test držení jednotlivých podnikatelských entit

Výsledná holdingová struktura se nyní skládá z jednotlivých spole ností dle obor podnikání, p i emž nemovitý majetek byl odšt pen do samostatné spole nosti. Holdingová mate ská spole nost byla vytvo ena tak, aby mohla nancovat aktivity dce iných spole ností.

Restrukturalizací rem majitel vy ešil rizika spojená s podnikáním a distribuci zisku ze spole ností. Zárove slouží jako p íprava na p ípadný budoucí prodej jednotlivých rem i celého holdingu a odchod majitele na zasloužený odpo inek.

Komory daňových poradců ČRP ÍPADOVÁ STUDIE

KANCELÁ PRAHA Florentinum (vchod A), Na Florenci 2116/15, Praha První právní konzultace pro da ové poradce zdarma Volejte +420 603 404 430 nebo pište na bartosik@akschejbal.cz AKSCHEJBAL.CZ S ím vám také pom žeme HOLDINGOVÉ STRUKTURY, P EM NY SPOLE NOSTÍ DLUHOPISOVÉ FINANCOVÁNÍ, PROSPEKTY NB INVESTI NÍ FONDY, § 15 ZISIF LICENCE NB INVESTICE, KRYPTO, PLATEBNÍ SLUŽBY A PRÁVNÍ ASPEKTY KANCELÁ BRNO Jiráskova 229/25, Brno

skutečného

Novela zákona o evidenci skutečných majitelů byla projednána ve zkráceném jednání, a to z důvodu nutnosti implementovat výtky ze strany úředníků EU k zákonu o evidenci skutečných majitelů, který nabyl účinnosti 1. června 2021. EU vytýkala českému zákonu především dva body: a) subjektů, kteří nemají skutečného majitele, je příliš mnoho, b) definice skutečného majitele (koncovým příjemcem a osobou s koncovým vlivem) je nesprávná a nezahrnuje všechny skutečné majitele dle směrnice EU. Všechny tyto nesprávnosti se naši zákonodárci pokusili opravit. Konkrétně se jedná o zákon č. 245/2022 Sb. (sněmovní tisk č. 248 a senátní tisk č. 278). Jediným orgánem, který novelu

18 moje .kdpcr.cz Vymezení

majitele od 1. října 2022 Novelou zákona o evidenci skutečných majitelů, která nabývá účinnosti 1. října 2022, se významným způsobem mění vymezení skutečného majitele. Zjednodušeně lze říci, že skutečného majitele bude mít více subjektů a skutečných majitelů bude více.

Evidence skutečných majitelů Pavel Říha Daňový poradce č. o. 4597

Evidence skutečných majitelů

zákona o ESM stále považuje za nedostatečnou, je Stálá komise Senátu pro dohled nad poskytováním veřejných prostředků a pro analýzu kontrolních postupů Finanční správy.

Subjekty bez skutečného majitele

Ustanovení § 7 zákona o ESM se novelou významně zkrátilo. Bez skutečného majitele zůstanou pouze veřejnoprávní subjekty. Subjekty, které neměly skutečného majitele, nejedná-li se o veřejnoprávní subjekty, skutečného majitele nově mít budou. Současně došlo ke změně definice veřejnoprávního subjektu, jehož definice se přiblížila veřejnému zadavateli dle zákona o veřejných zakázkách.

Skutečného majitele nově nemají pouze:

a) stát a územní samosprávný celek, dobrovolný svazek obcí, státní příspěvková organizace, příspěvková organizace územního samosprávného celku a b) česká právnická osoba založená nebo zřízená za účelem uspokojování potřeb veřejného zájmu, které nemají průmyslovou nebo obchodní povahu, pokud Česká republika, kraj nebo obec ji převážně financují, uplatňují v ní rozhodující vliv nebo jmenují nebo odvolávají většinu osob, které jsou členy jejího statutárního nebo kontrolního orgánu; v případě obchodní korporace se vždy vyžaduje, aby veškeré podíly v ní měly přímo nebo nepřímo Česká republika, kraj nebo obec.

K písmenu b) je zákonem stanovena vyvratitelná domněnka, která určuje subjekty nemající skutečného majitele: a) školská právnická osoba zřízená státem, územním samosprávným celkem nebo dobrovolným svazkem obcí, b) veřejná výzkumná instituce, c) právnická osoba zřízená zákonem nebo mezinárodní smlouvou, d) státní podnik a národní podnik, e) evropské seskupení pro územní spolupráci, f) korporace, ve které má přímo nebo nepřímo veškeré podíly a podíly na hlasovacích právech Česká republika, kraj nebo obec a g) obecně prospěšná společnost a ústav, jejichž zakladatelem je Česká republika, kraj nebo obec.

Obecné základní pravidlo, podle kterého se o potřebu veřejného zájmu, která nemá obchodní nebo průmyslovou povahu, zpravidla nejedná, je, pokud právnická osoba splňuje kumulativně (současně) následující podmínky: a) je zaměřena především na vytváření zisku, b) působí na trhu za zcela standardních tržních podmínek, c) nese plně ekonomická rizika spojená s výkonem své činnosti, d) na její činnosti se nepodílí financování z veřejných zdrojů. Specifickými právnickými osobami jsou státní a národní podniky. U některých podniků by se mohlo zdát, že splňují všechna výše uvedená pravidla (například Lesy České republiky, státní podnik nebo Budějovický Budvar, národní podnik). Není tomu

Ustanovení § 7 zákona o ESM se novelou významně zkrátilo. Bez skutečného majitele zůstanou pouze veřejnoprávní subjekty.

tak, neboť státní i národní podnik nenese plná ekonomická rizika a současně se na jeho činnosti podílí financování z veřejných zdrojů, protože nemá žádný majetek, ale hospodaří s majetkem státu. Takže všechny státní a národní podniky budou i nadále bez skutečného majitele.

V případě obchodních korporací, které jsou v plném vlastnictví České republiky, kraje nebo obce, bude rozhodování složitější. Mohou nastat případy, že taková obchodní korporace bude mít skutečného majitele. Na rozdíl od stávající úpravy bude v tomto případě nutné každou takovou obchodní korporaci individuálně posoudit. Obecně (a zjednodušeně) lze říci, že pokud je právnická osoba veřejným zadavatelem dle zákona o veřejných zakázkách, tak nemá skutečného majitele.

Nově budou mít skutečného majitele:

a) okresní a regionální komora nebo začleněné společenstvo, b) politická strana a politické hnutí, c) církev a náboženská společnost a ostatní právnické osoby podle zákona upravujícího církve a náboženské společnosti, d) odborová organizace a organizace zaměstnavatelů, e) honební společenstvo a f) společenství vlastníků jednotek.

Právě u těchto osob EU kritizovala, že nemají uvedeného žádného skutečného majitele. Jedná se specifické osoby, které ve většině případů budou mít jako svého skutečného majitele zapsané členy statutárního orgánu, přičemž tito členové statutárního orgánu budou do evidence skutečných majitelů propsáni automatickým průpisem.

19moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022

Evidence skutečných majitelů

Zapomeňte na koncového

příjemce a osobu s koncovým vlivem

V původním znění zákona byl definován skutečný majitel jako každá fyzická osoba, která je koncovým příjemcem nebo osobou s koncovým vlivem. Tyto dva pojmy ze zákona o evidenci skutečných majitelů úplně mizí.

Skutečným majitelem je dle novely každá fyzická osoba, která v konečném důsledku vlastní nebo kontroluje právnickou osobu nebo svěřenský fond. Skutečný majitel tak může vlastnit, kontrolovat, nebo vlastnit a kontrolovat. Pojmy vlastnit a kontrolovat je potřeba vykládat extenzivně a nelze jim přiřadit výklady z jiných právních předpisů (např. vlastnictví dle občanského zákoníku nebo kontrola ve smyslu dozoru uvedeného v zákoně o obchodních korporacích).

Korporace může mít materiálního nebo náhradního skutečného majitele. Fundace, ústav, obecně prospěšná společnost, svěřenský fond a zahraniční svěřenský fond může mít materiálního nebo formálního skutečného majitele.

Materiální skutečný majitel korporace

V první řadě je nutné upozornit, že mezi korporace se neřadí jen obchodní korporace (obchodní společnosti a družstva), ale i další typy subjektů, např. politické strany, církve, společenství vlastníků jednotek, spolky a další.

V případě všech korporací je nutné zkoumat základní 4 podmínky. Osoba kontroluje nebo vlastní (je skutečným majitelem), pokud přímo či nepřímo prostřednictvím jiné osoby nebo svěřenského fondu:

1. má podíl v korporaci nebo podíl na hlasovacích právech větší než 25 %,

2. má právo na podíl na zisku, jiných vlastních zdrojích nebo likvidačním zůstatku větším než 25 %,

3. uplatňuje rozhodující vliv v korporaci nebo korporacích, které mají v dané korporaci samostatně nebo společně podíl větší než 25 %, nebo

4. uplatňuje rozhodující vliv v korporaci jinými prostředky.

Přičemž stačí, aby fyzická osoba splňovala alespoň jednu z podmínek a je skutečným majitelem. Pro účely nepřímých podílů se v případě

a) řetězení podíly, které mají navázané osoby nebo svěřenské fondy, násobí a

b) větvení součiny podílů z jednotlivých řetězení sčítají.

Jedná se o jednoduché matematické pravidlo, které je shodné jak pro podíl na vlastnictví a podíl na hlasovacích právech, tak pro podíl na zisku. Přejato bylo stávající pravidlo pro koncového příjemce. Náročnější pravidlo pro osobu s koncovým vlivem (výpočet pro řetězení byl ovlivněn ovládající osobou ve druhém

a dalším stupni, kterým byl přiřazen koefi cient 1 namísto skutečného podílu) bylo nahrazeno jiným ustanovením zákona.

Nyní detailně k jednotlivým podmínkám.

Podmínku „má podíl v korporaci nebo podíl na hlasovacích právech“ lze rozdělit na dvě podmínky vlastnictví podílu v korporaci a podíl na hlasovacích právech. Přičemž opět stačí, aby byla splněna jedna z podmínek pro existenci skutečného majitele.

Vlastnictvím podílu se rozumí majetková účast, tedy podíl na základním kapitálu. Tato podmínka se týká především obchodních korporací. Dle AML směrnice je skutečným majitelem vlastník 25 % akcií + 1 akcie. Stejně je třeba vykládat i český zákon o ESM, tedy pokud fyzická osoba drží (přímo nebo nepřímo) podíl na základním kapitálu vyšší než 25 % z celkového základního kapitálu, tak je tato fyzická osoba skutečným majitelem.

Podmínka podílu na hlasovacích právech se bude aplikovat u všech typů korporací. U akciových společností je třeba dávat pozor na vlastnictví prioritních akcií. Akcionář, který nedrží prioritní akcie, nemusí mít podíl na základním kapitálu vyšší než 25 %, ale podíl na hlasovacích právech může mít vyšší než 25 %. Tuto podmínku je třeba zkoumat i u společenství vlastníků jednotek. Může nastat situace, že jedna fyzická osoba bude mít podíl na společných částech domu vyšší než 25 %, tak se stává skutečným majitelem společenství vlastníků jednotek. V případě spolků, které mají jen tři členy, budou všichni členové spolku skuteční majitelé, neboť všichni mají podíl na hlasovacích právech vyšší než 25 %. U spolků se čtyřmi a více členy by skutečný majitel z titulu podílu na hlasovacích právech byl jen v případě, že jedna fyzická osoba by nepřímo (a případně i přímo) v součtu měla podíl na hlasovacích právech vyšší než 25 %. Příklad: fyzická osoba by byla jedním ze čtyř členů spolku a společnost s ručením omezeným, ve které by tato fyzická osoba měla podíl na hlasovacích právech 10 %, by byla druhým členem spolku – fyzická osoba by měla podíl na hlasovacích právech 0,25 + 0,25*0,1 = 27,5 %.

V podmínce „práva na podíl na zisku, jiných vlastních zdrojích nebo likvidačním zůstatku“ došlo ke změně pojmů. Původní pojem „může získávat“ byl nahrazen „má právo“. Upustilo se od původní pouhé možnosti získat podíl na prospěchu, ale je nutné mít právo na podíl na prospěchu. V důsledku této změny nebude skutečným majitelem druhý z manželů. Dle původního znění manžel byl koncovým příjemcem, pokud podíl na obchodní korporaci držel druhý z manželů a současně neměli zrušené či zúžené skutečné jmění manželů (dle § 709 odst. 2 a 3 občanského zákoníku). Druhý z manželů, který není vlastníkem podílu, nemá právo na podíl, takže nově nebude skutečným majitelem.

Podmínka práva na podíl může vést k jiným skutečným majitelům než podmínka vlastnictví podílu a podíl na hlasovacích

20 moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022

Evidence skutečných majitelů

právech. Především v případě akciových společností vydávajících prioritní akcie, které zpravidla jsou spojeny jen s právem výplaty podílu na zisku, ale již ne s právem hlasovat na valné hromadě. Takže fyzická osoba držící prioritní akcie nemusí být skutečný majitel z titulu podílu v korporaci ani podílu na hlasovacích právech, ale může být skutečný majitel z titulu práva na podíl na zisku. Upozorňuji, že držbu prioritních akcií je třeba zjišťovat i v případě řetězení podílů, což především u zahraničních subjektů nemusí být jednoduché.

V případě spolků je možné, že z titulu podílu na likvidačním zůstatku může být určen skutečný majitel. Dle obecného pravidla likvidátor naloží s likvidačním zůstatkem spolku dle stanov. Což může být i výplata konkrétní fyzické osobě, která se z tohoto titulu může stát skutečným majitelem.

Ve třetí a čtvrté podmínce je uveden pojem „uplatňuje rozhodující vliv“. Typů uplatňování rozhodujícího vlivu je několik.

V případě obchodních korporací uplatňuje rozhodující vliv ovládající osoba dle zákona o obchodních korporacích. Na první pohled jednoduchá podmínka, která má však svá velká úskalí. Dokonce by se mohlo zdát, že všechny ovládající osoby jsou zahrnuty již v podmínce podílu na hlasovacích právech, neboť obecnou podmínkou pro stanovení ovládající osoby je podíl na hlasování vyšší než 40 % (pokud nikdo jiný nemá stejný či vyšší podíl), což je více než 25 % stanovených v podmínce podílu na hlasovacích právech. Bohužel tomu tak není. Velmi často se zapomíná na jednání ve shodě, které definuje § 75 odst. 3 a § 78 zákona o obchodních korporacích. Ovládajícími osobami jsou všechny osoby, které jednají ve shodě a přitom společně mají podíl na hlasovacích právech vyšší než 40 % a žádná jiná osoba nebo osoby jednající ve shodě nemají stejný či vyšší podíl. Jednání ve shodě vyplývá ze zákona o obchodních korporacích, a to formou vyvratitelné domněnky. Ve shodě jednají:

a) právnická osoba a člen jejího statutárního orgánu, osoby v jeho přímé působnosti, člen kontrolního orgánu, likvidátor, insolvenční správce a další správci podle jiného právního předpisu, nucený správce, b) ovládající osoba a jí ovládané osoby nebo pouze jí ovládané osoby, c) vlivné a ovlivněné osoby, d) společnost s ručením omezeným a její společníci nebo pouze její společníci, e) veřejná obchodní společnost a její společníci nebo pouze její společníci, f) komanditní společnost a její komplementáři nebo pouze její komplementáři, g) osoby blízké podle občanského zákoníku, h) investiční společnost a jí obhospodařovaný investiční fond či penzijní fond nebo pouze jí obhospodařované fondy nebo i) osoby, které uzavřely dohodu o výkonu hlasovacích práv. Někdy je jednání ve shodě nesprávně interpretováno a někdy je naopak přehlíženo. Se špatnou interpretací se můžeme setkat

především u společnosti s ručením omezeným a jednání ve shodě jejích společníků. Společníci společnosti s ručením omezeným nejednají ve shodě vůči této společnosti, ale jen vůči třetím subjektům. Rozsudek Nejvyššího soudu 29 Cdo 2751/2012 ze dne 30. 9. 2014 posuzoval jednání ve shodě mezi představenstvem a jím řízenou akciovou společností dle obchodního zákoníku, lze vzhledem ke shodnému ustanovení zákona o obchodních korporacích aplikovat nejen na ustanovení § 78 odst. 2 písm. a), ale i na písmena d), e), f) a h). Pokud společnost s ručením omezeným má deset společníků, kteří mají podíl na hlasovacích právech každý ve výši 10 %, tak nejsou ovládající osobou, protože nejednají vůči společnosti, kterou spoluvlastní ve shodě. A tím pádem ani neuplatňují rozhodující vliv dle zákona o evidenci skutečných majitelů.

Opačným případem je přehlížení jednání ve shodě. Např. pokud společnost má za společníky otce (s podílem 90 %), syna (s podílem 5 %) a dceru (s podílem 5 %), pak jsou všichni tři ovládajícími osobami, neboť se jedná o osoby blízké. Tedy za předpokladu, že domněnku jednání ve shodě nevyvrátí. Druhou často přehlíženou situací jednání ve shodě je společné podnikání ve více společnostech s ručením omezeným. Příklad: pan Pražák a pan Brňák jsou společníci společnosti ABC, s.r.o., (každý má obchodní podíl 50 %). Ani jeden z nich není ovládající osobou společnosti ABC, s.r.o. Pokud založí akciovou společnost KLM, a.s., ve které bude každý z nich vlastnit 50 % akcií, tak budou jednat vůči společnosti KLM, a.s., ve shodě, a to kvůli tomu, že jsou společníci společnosti ABC, s.r.o. Takže KLM, a.s. bude mít ovládající osoby (pana Pražáka a Brňáka), ale ABC, s.r.o., ovládající osoby mít nebude (protože akcionáři akciové společnosti nejednají ve shodě vůči třetím osobám).

Rozhodující vliv v jiné než obchodní korporaci, v bytovém nebo sociálním družstvu nebo v investičním fondu v právní formě akciové společnosti s proměnným základním kapitálem uplatňuje každá fyzická osoba, která je členem jejich statutárního orgánu nebo osobou v obdobném postavení nebo osobou zastupující právnickou osobu v tomto orgánu. Jedná se o vyvratitelnou domněnku převzatou z původního znění zákona, která se nově bude vztahovat i na SICAV. Pro SICAV bylo vytvořeno speciální pravidlo – pro účely skutečného majitele se nepřihlíží k investičním akciím, pokud s nimi není spojeno hlasovací právo.

Tento typ rozhodujícího vlivu se použije i pro právnické osoby, které dle původního znění zákona neměly žádného skutečného majitele (okresní a regionální komora nebo začleněné společenstvo, politická strana a politické hnutí, církev a náboženská společnost a ostatní právnické osoby podle zákona upravujícího církve a náboženské společnosti, odborová organizace a organizace zaměstnavatelů, honební společenstvo a společenství vlastníků jednotek). Dále toto pravidlo stejně jako v minulosti užijí spolky.

V případě, že členem statutárního orgánu zkoumaného objektu bude právnická osoba, tak rozhodující vliv bude mít fyzická

21moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022

Evidence skutečného majitele

osoba zastupující právnickou osobu v tomto orgánu (nikoliv skutečný majitel právnické osoby, která je členem orgánu zkoumaného subjektu). Příklad: Předseda společenství vlastníků jednotek bude správcovská společnost BYTY, s.r.o., a tuto společnost bude v tomto orgánu zastupovat pan Radil. Jediným společníkem společnosti BYTY, s.r.o., bude pan Řídil. Rozhodující vliv ve společenství vlastníků bude mít pan Radil. Pan Řídil bude mít rozhodující vliv jen ve společnosti BYTY, s.r.o.

Dalším typem uplatňování rozhodujícího vlivu ve všech korporacích je nově možnost jmenovat nebo odvolat většinu osob, které jsou členy statutárního orgánu korporace. Jedná se o rozšíření vyvratitelné domněnky pro obchodní korporace dle § 75 odst. 1 zákona o obchodních korporacích na všechny korporace.

Posledním typem uplatňování rozhodujícího vlivu je poněkud obecné pravidlo: Rozhodující vliv v korporaci uplatňuje ten, kdo na základě vlastního uvážení, bez ohledu na to, zda a na základě jaké právní skutečnosti, může přímo nebo nepřímo prostřednictvím jiné osoby nebo svěřenského fondu dosáhnout toho, že rozhodování nejvyššího orgánu korporace odpovídá jeho vůli. Podstatou rozhodujícího vlivu je možnost prosazovat vůli ve vztahu k rozhodování nejvyššího orgánu korporace. Vliv je manifestací vůle. Pouze ten, kdo má prostředky (ať už právní, či mimoprávní), aby svou vůli transformoval do kýženého rozhodování, má vliv rozhodující. Vůlí se rozumí záměry, úmysly v dosahování nějakého cíle. Kdo může prosazovat svou vůli, může dosahovat výsledku, který chce, aby nastal. Následek, ke kterému vůle směřuje, se týká rozhodování nejvyššího orgánu korporace. Osoba s rozhodujícím vlivem může dosahovat takového rozhodování orgánu, jakého chce, či rozhodování modifikovat. Úprava záměrně stanovuje „rozhodování“ nejvyššího orgánu, nikoli jen rozhodnutí. Rozhodující vliv proto může spočívat i v negativním prosazování vůle, tedy znemožnění přijetí nežádoucích rozhodnutí. Důležité je, že i osoba disponující mimoprávními prostředky může uplatňovat rozhodující vliv. V tomto případě je nutné identifikovat „osoby tahající za nitky“. V případě společností, kde vlastníkem je nastrčený bílý kůň, skutečným majitelem je osoba, která tohoto bílého koně řídí. To by měla povinná osoba (banka, auditor, daňový poradce, účetní) odhalit a na případnou nesrovnalost upozornit klienta a oznámit ji soudu. Do této kategorie bude patřit i manžel, pokud uplatňuje neformální vliv na právnickou osobu prostřednictvím druhého z manželů, který má v právnické osobě (přímo nebo nepřímo) hlasovací práva. Je třeba opět individuálně posoudit, zda druhý z manželů je „podpantoflák“ či nasazený rodinný bílý kůň.

Pokud se vrátíme zpět k základním čtyřem podmínkám pro určení skutečného majitele, tak dle poslední podmínky „uplatňuje rozhodující vliv v korporaci jinými prostředky“ je skutečným majitelem korporace osoba, která přímo nebo nepřímo: a) je ovládající osobou obchodní korporace, b) je statutárním orgánem nebo osobou v obdobném postavení nebo osobou zastupující právnickou osobu v tomto orgánu v jiné než obchodní korporaci, v bytovém

nebo sociálním družstvu nebo v investičním fondu v právní formě akciové společnosti s proměnným základním kapitálem, c) má možnost jmenovat nebo odvolat většinu osob, které jsou členy statutárního orgánu korporace, d) na základě vlastního uvážení, bez ohledu na to, zda a na základě jaké právní skutečnosti může dosáhnout toho, že rozhodování nejvyššího orgánu korporace odpovídá její vůli. Tato podmínka byla z větší části i v původním znění zákona, takže okruh skutečných majitelů významně nerozšíří.

Ovšem podmínka „uplatňuje rozhodující vliv v korporaci nebo korporacích, které mají v dané korporaci samostatně nebo společně podíl větší než 25 %“ okruh skutečných majitelů již rozšíří, a to významným způsobem. U všech členů korporace (společníků, akcionářů atd.) bude nutné zkoumat, kdo je fyzická osoba, která přímo nebo nepřímo:

a) je ovládající osobou obchodní korporace,

b) je statutárním orgánem nebo osobou v obdobném postavení nebo osobou zastupující právnickou osobu v tomto orgánu v jiné než obchodní korporaci, v bytovém nebo sociálním družstvu nebo v investičním fondu v právní formě akciové společnosti s proměnným základním kapitálem, c) má možnost jmenovat nebo odvolat většinu osob, které jsou členy statutárního orgánu korporace, d) na základě vlastního uvážení, bez ohledu na to, zda a na základě jaké právní skutečnosti, může dosáhnout toho, že rozhodování nejvyššího orgánu korporace odpovídá její vůli.

Tedy bude nutné hodnotit stejné podmínky jako u zkoumaného subjektu. Na první pohled by se mohlo zdát, že stačí prověřit jen členy korporace, kteří mají podíl větší než 25 %. Ale to bohužel není možné, protože v podmínce je uvedeno „samostatně nebo společně“. Můžete například dojít k závěru, že jedna fyzická osoba bude mít prostřednictvím několika právnických osob podíl větší než 25 %. Přičemž v každé právnické osobě to může být z jiného titulu, např. ovládající osoba obchodní korporace nebo statutární orgán spolku. Zjednodušeně lze říci, že se hledá fyzická osoba, která uplatňuje rozhodující vliv na relevantní (25%) podíl.

Z výše uvedeného vyplývá, že při hledání materiálního skutečného majitele v korporaci je třeba zjistit, zda existuje fyzická osoba, která:

1. má podíl v korporaci větší než 25 %,

2. má podíl na hlasovacích právech větší než 25 %,

3. má práva na podíl na zisku větší než 25 %,

4. uplatňuje rozhodující vliv v korporaci; rozhodující vliv v korporaci uplatňuje, pokud:

4.1. je ovládající osobou obchodní korporace, 4.2. je statutárním orgánem nebo osobou v obdobném postavení nebo osobou zastupující právnickou osobu

22 moje .kdpcr.cz e-Bulletin Komory daňových poradců ČR / 10/2022

v tomto orgánu v jiné než obchodní korporaci, v bytovém nebo sociálním družstvu nebo v investičním fondu v právní formě akciové společnosti s proměnným základním kapitálem (vyvratitelná domněnka),

4.3. má možnost jmenovat nebo odvolat většinu osob, které jsou členy statutárního orgánu korporace (vyvratitelná domněnka),

4.4. na základě vlastního uvážení, bez ohledu na to, zda a na základě jaké právní skutečnosti může dosáhnout toho, že rozhodování nejvyššího orgánu korporace odpovídá její vůli,

5. která uplatňuje rozhodující vliv v korporaci nebo korporacích, které mají v dané korporaci samostatně nebo společně podíl větší než 25 %; rozhodující vliv v této korporaci nebo korporacích uplatňuje, pokud:

5.1. je ovládající osobou obchodní korporace, 5.2. je statutárním orgánem nebo osobou v obdobném postavení nebo osobou zastupující právnickou osobu v tomto orgánu v jiné než obchodní korporaci, v bytovém nebo sociálním družstvu nebo v investičním fondu v právní formě akciové společnosti s proměnným základním kapitálem (vyvratitelná domněnka), 5.3. má možnost jmenovat nebo odvolat většinu osob, které jsou členy statutárního orgánu korporace (vyvratitelná domněnka),

5.4. na základě vlastního uvážení, bez ohledu na to zda a na základě jaké právní skutečnosti může dosáhnout toho, že rozhodování nejvyššího orgánu korporace odpovídá její vůli.