十一日,三重境,万种风华

BLEACH* 2025,黄金海岸的节日乐章

在Seaton,遇见理想生活的模样: 精致现代别墅,让阳光与温情常驻

警告:工党 5% 定金承诺也可能损害首次购房者的利益 创纪录的财富:澳大利亚房主财富的突然增长令专家震惊

解读:负扣税如何影响澳大利亚房地产市场 为何澳大利亚储备银行在现金利率预测上屡屡失准

澳大利亚大型银行加息引发震惊

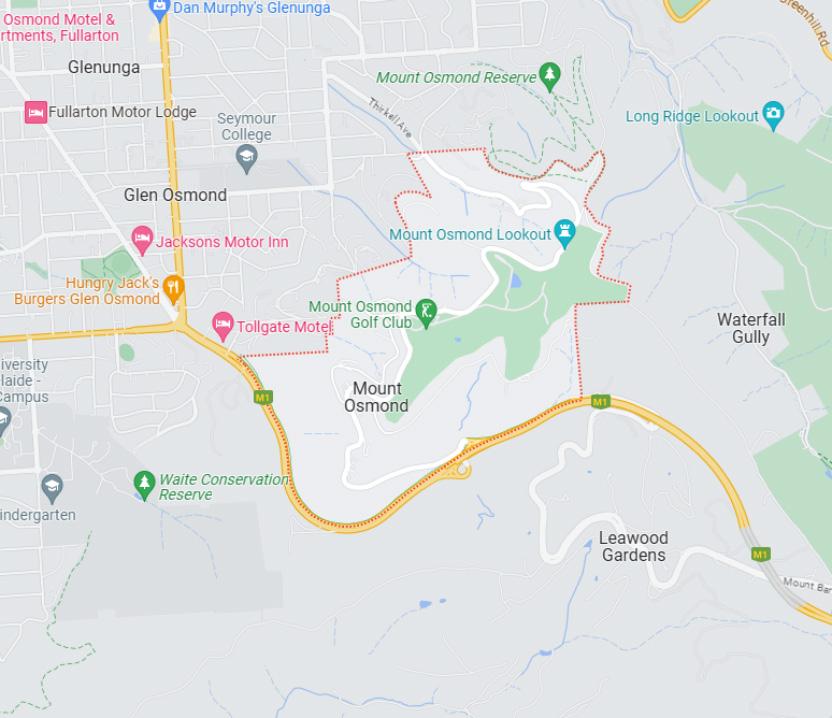

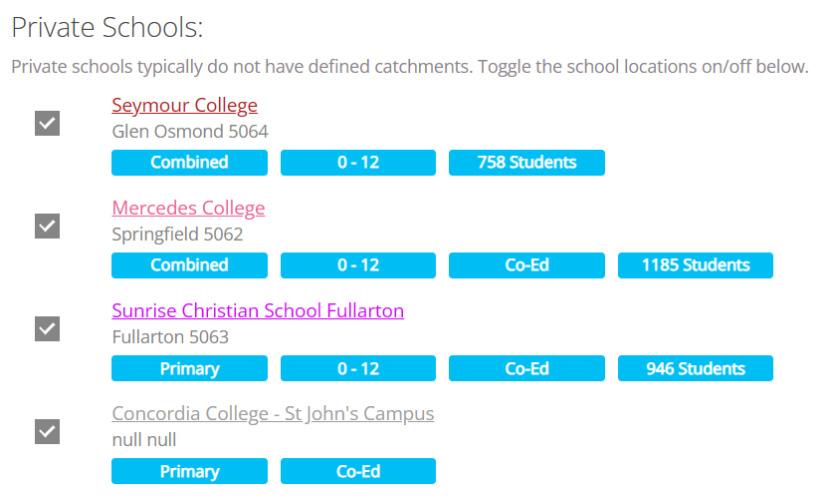

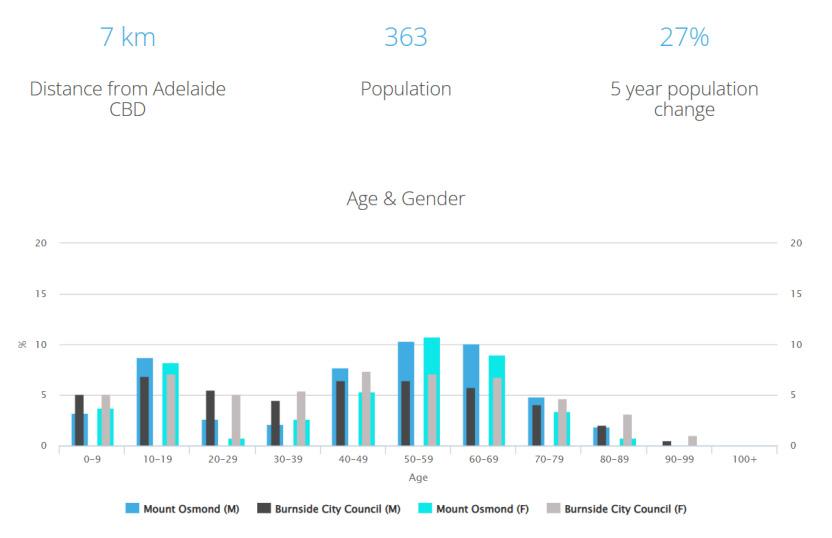

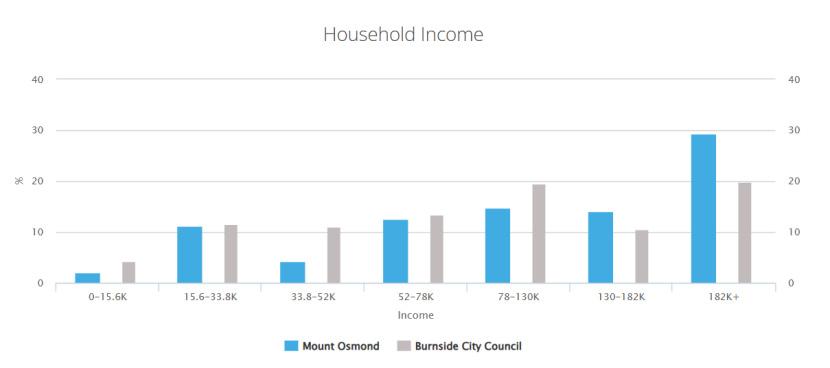

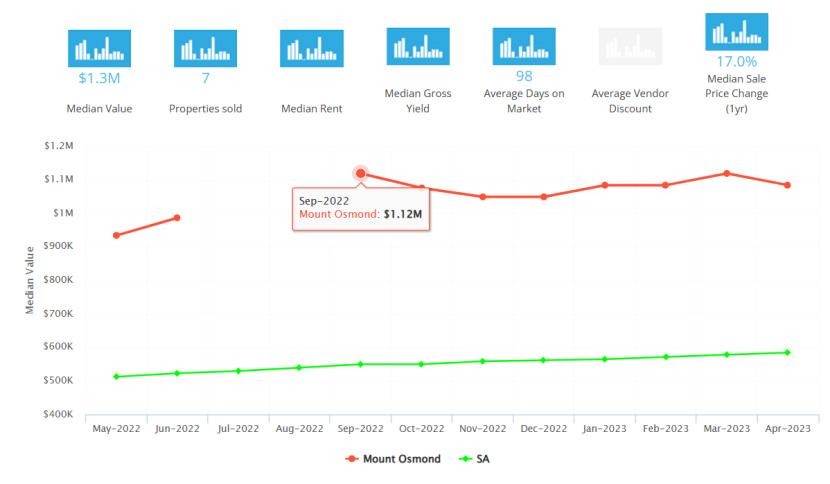

南澳区域解读 Mount Osmond SA 5064

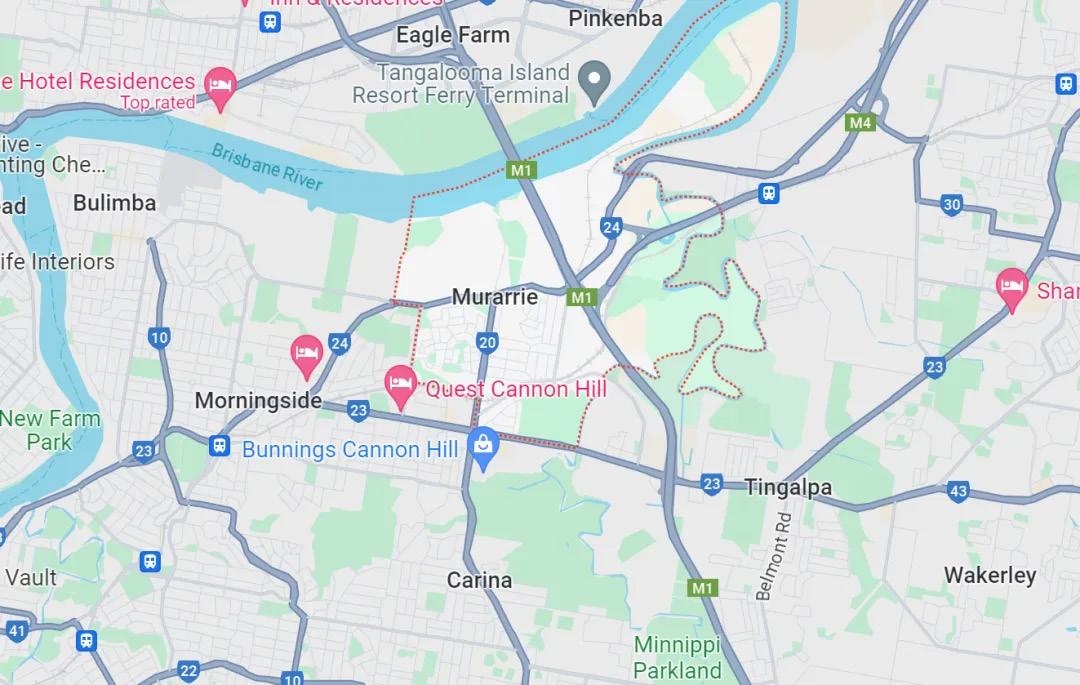

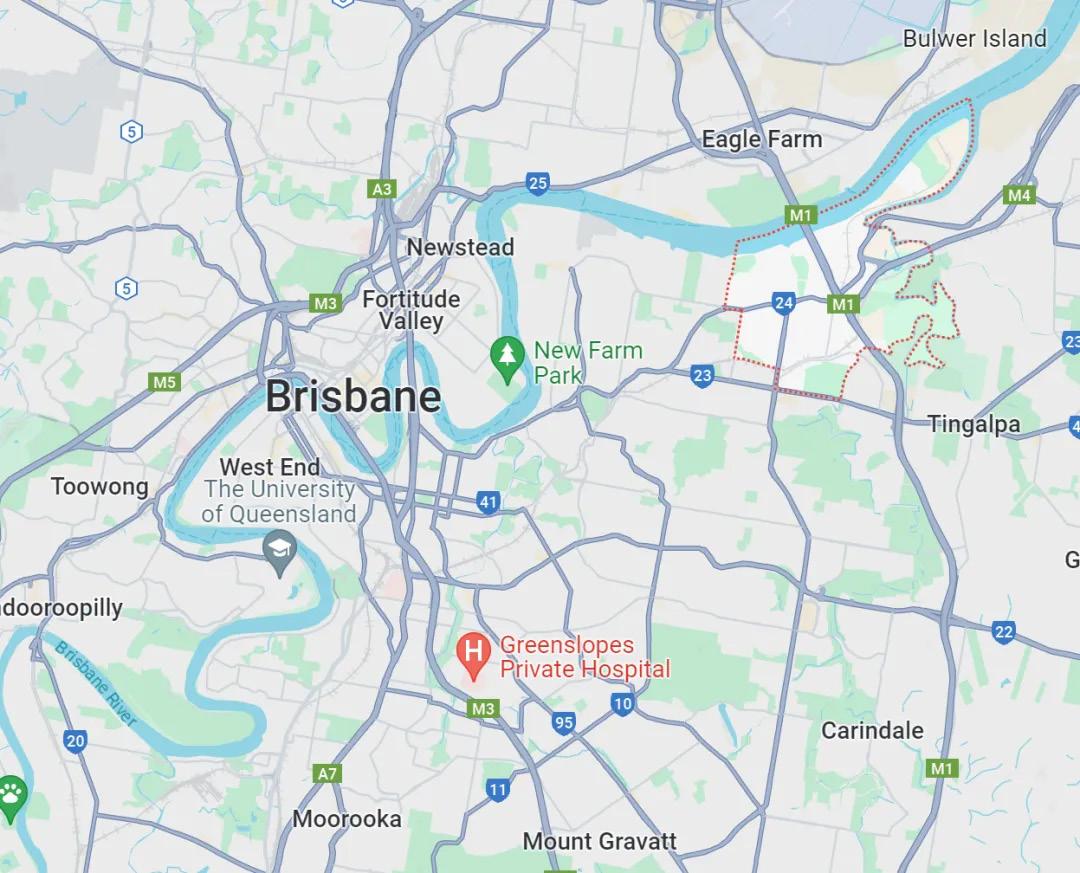

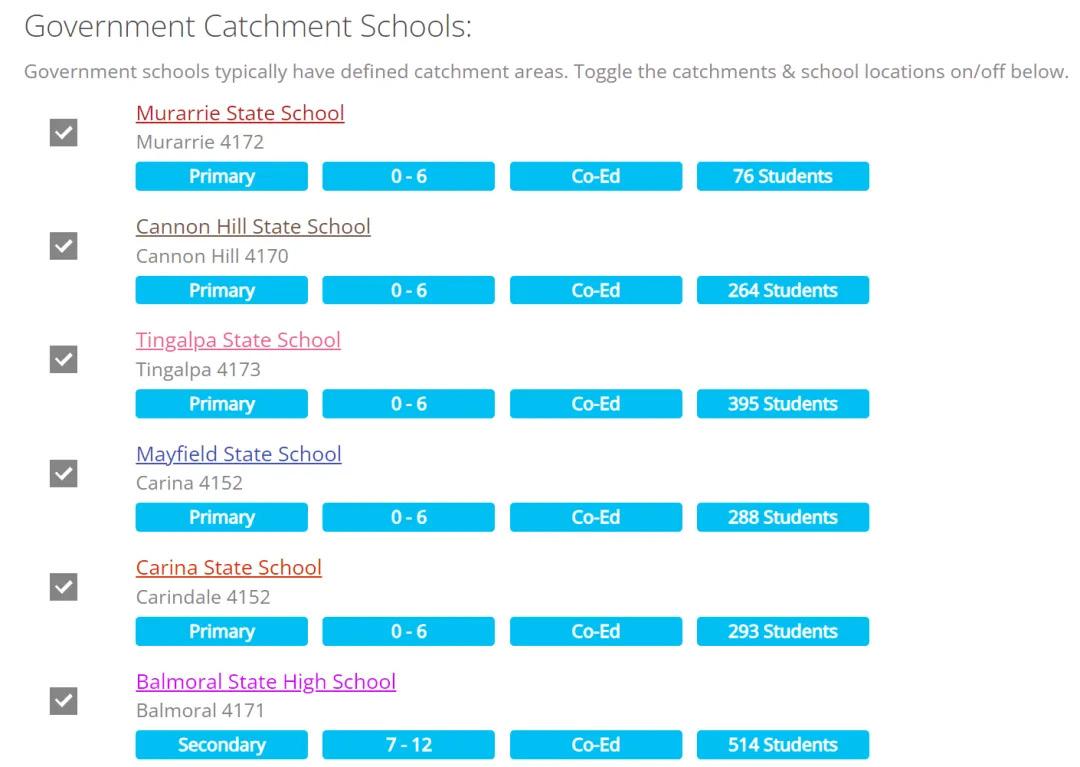

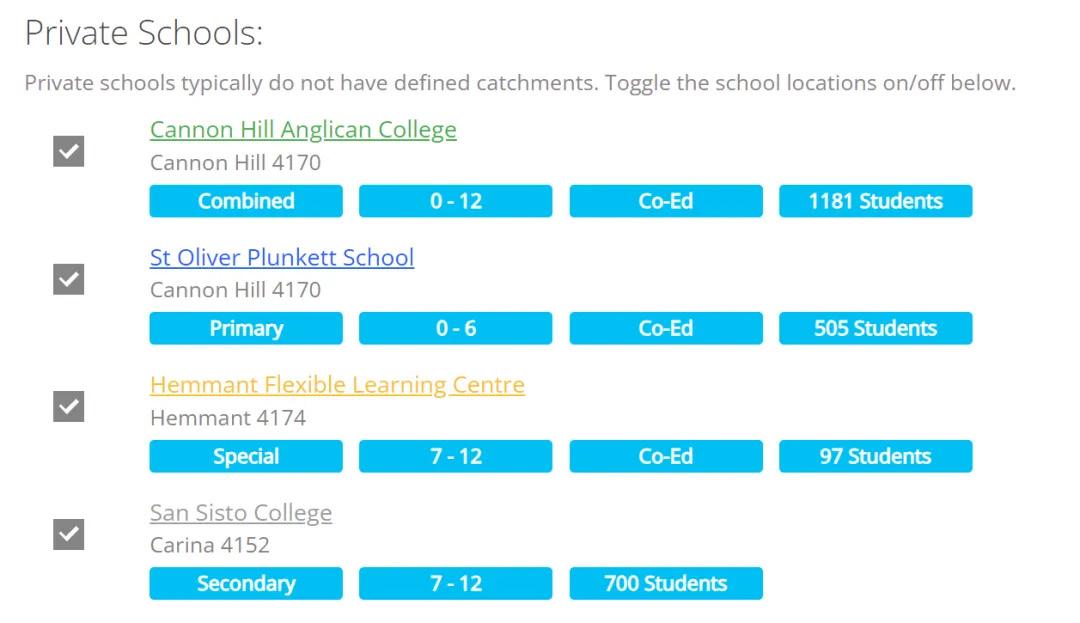

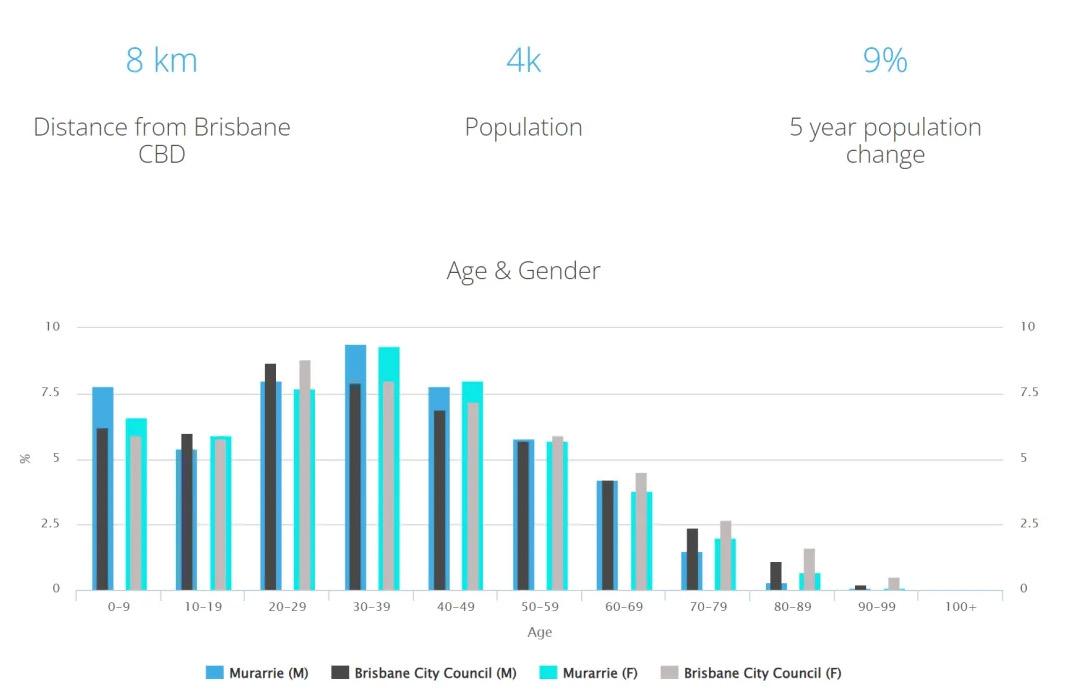

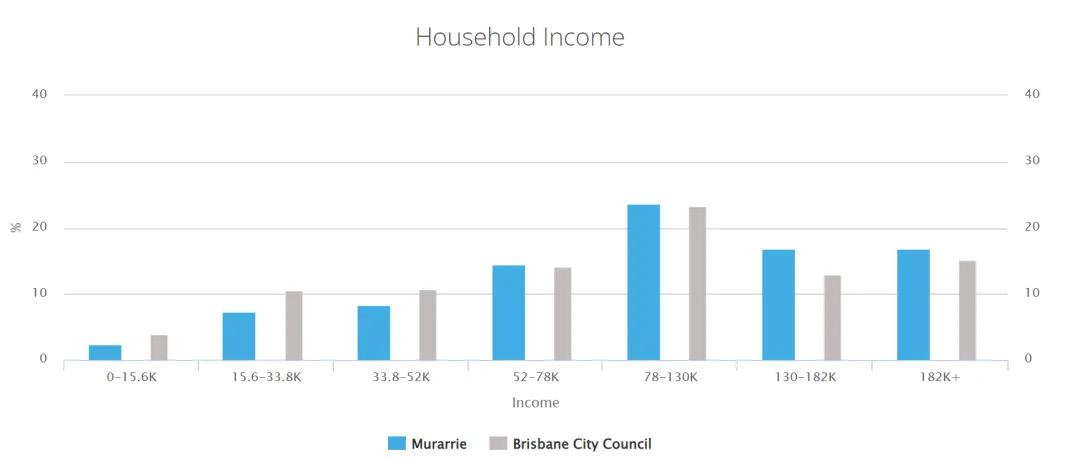

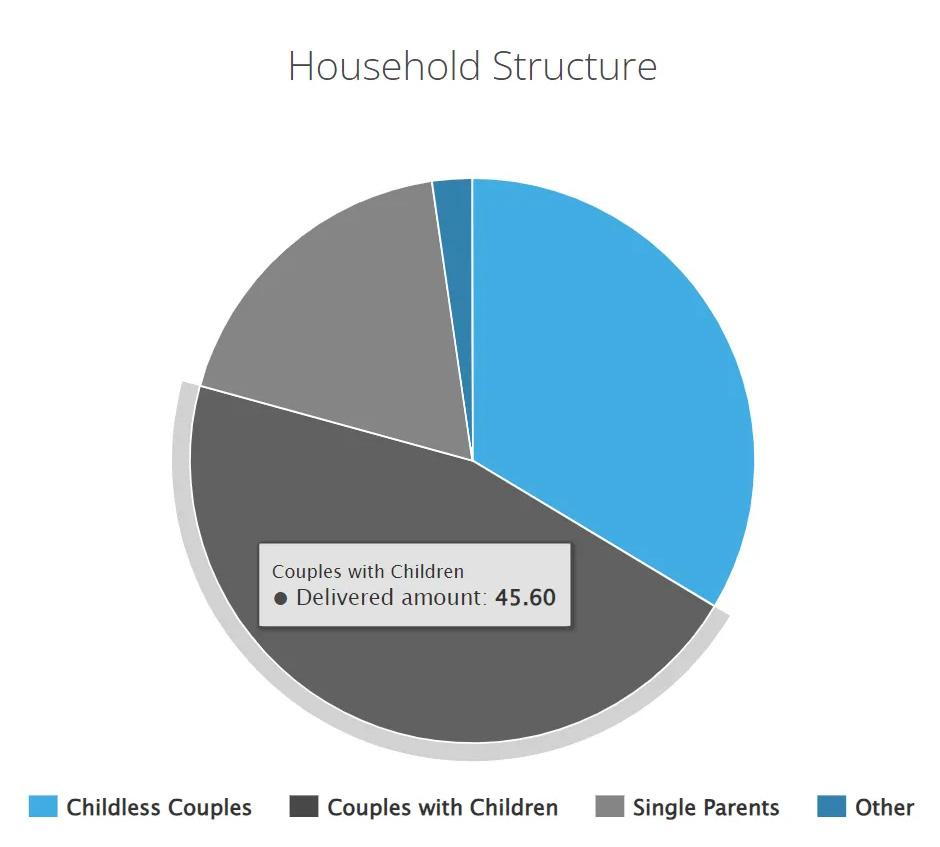

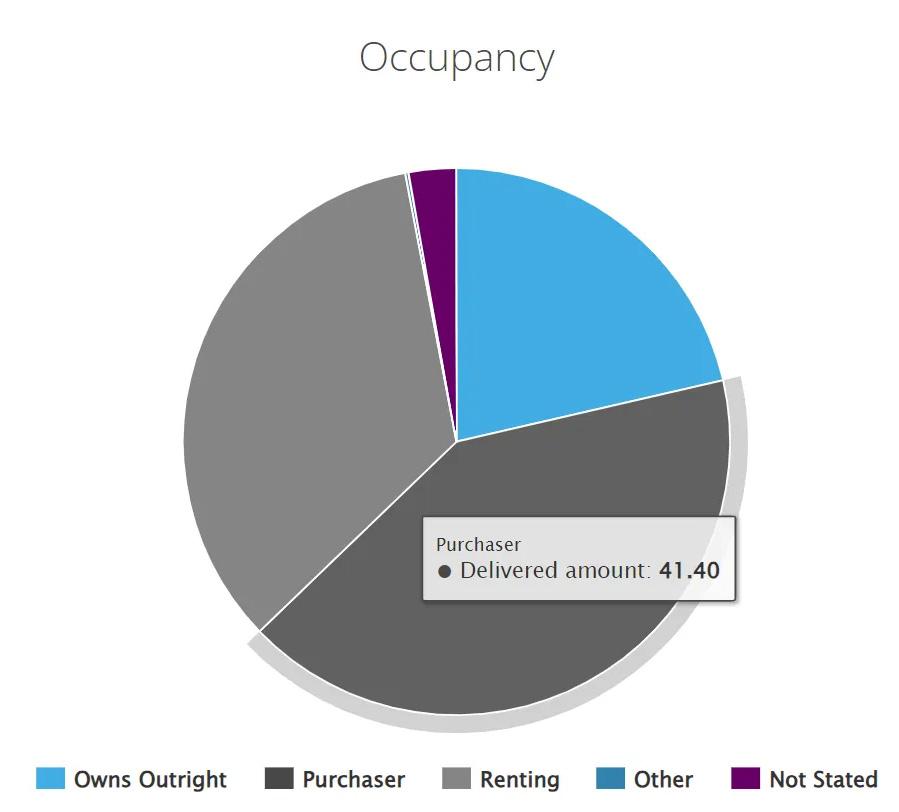

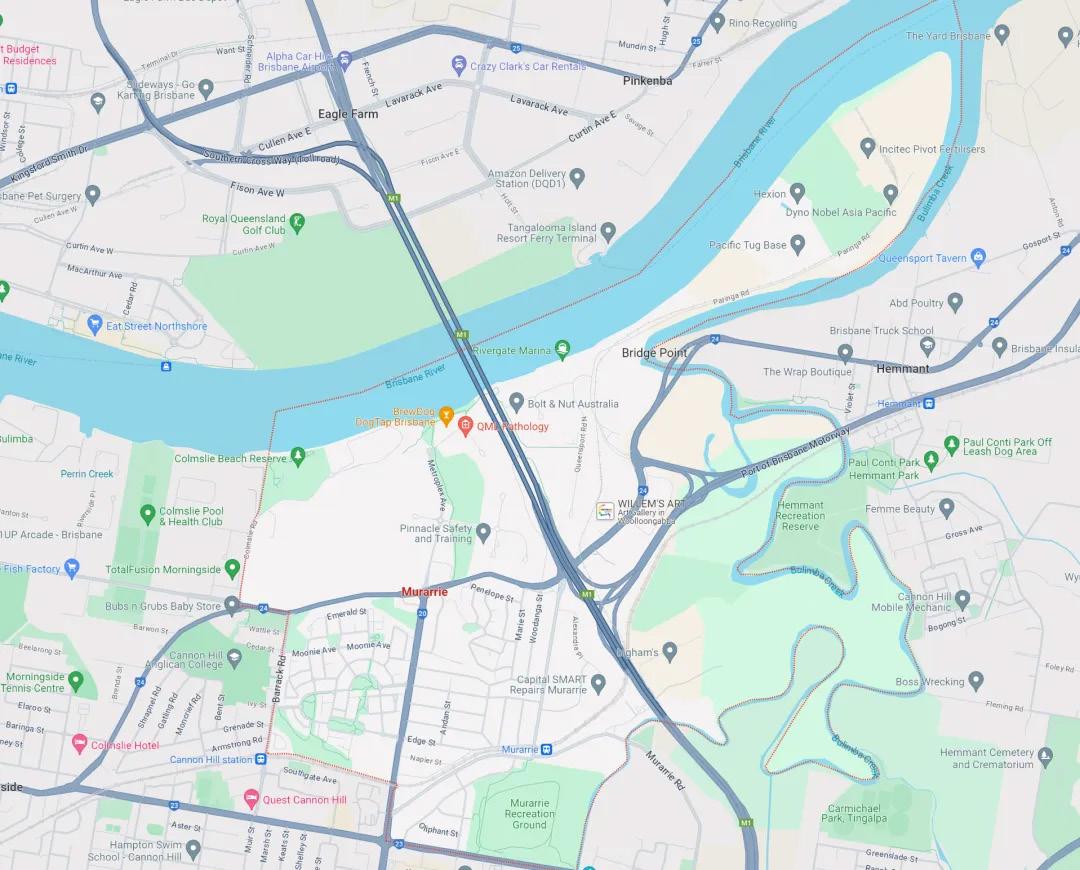

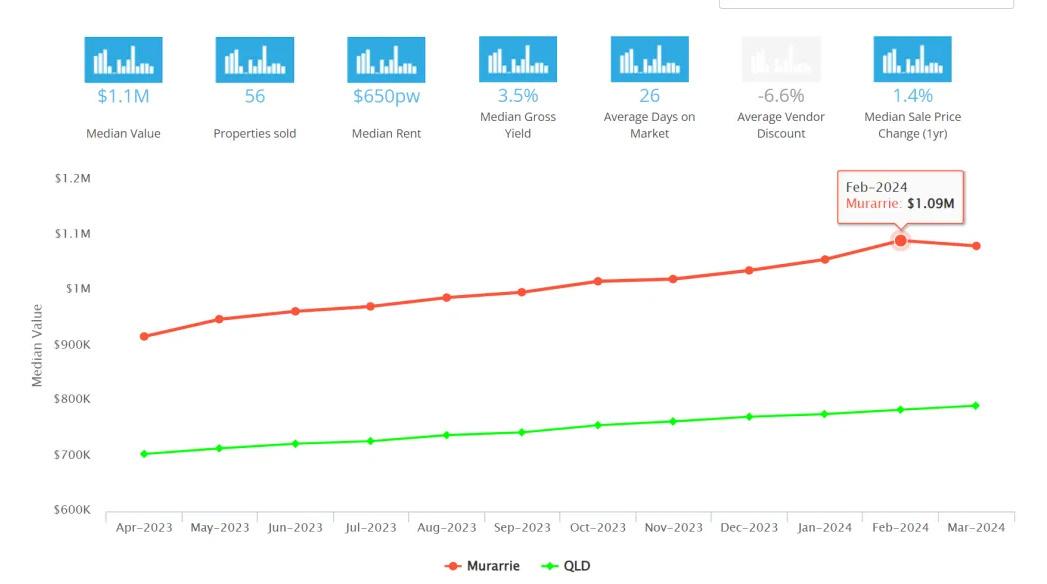

昆州区域解读 Murarrie QLD 4172

Copyright Statement

免责声明

Unless otherwise stated, Guiding Star Group reserves all copyright in the content and design of this magazine. Guiding Star Group owns all suck copyright or uses it under license or applicable law. You must not link to, publish, or make any commercial or public use of this magazine or its content, except as permitted by statute or with Guiding Star Group prior written consent. Advertising Terms and Conditions must be in writing 48 hours before copy delaine. All editorials or advertisements appearing in Yiben Weekly magazine are subject to copyright, and cannot be reproduced in whole or in part. No views of information contained in articles and advertisement appearing in Yiben weekly magazine are endorsed by the publisher. The publish reserves the right to refuse, withdraw or amend article or advertisements without explanation. Artworks are accepted on condition that publisher cannot guarantee their safe return, the publisher will not be liable for any damage or loss caused by late publication, error of failure of advertisement to appear. Part of contents from Internet may be credited in Yiben weekly magazine under the creative commons deed ( CC BY-SA 3.0). Should there be any object, please contact Guiding Star Group. Appropriate royalties would be made to the verified author in accordance with relevant laws.

十一日,三重境,万种风华

BLEACH*

2025,黄金海岸的节日乐章

当冬末的海风吹过黄金海岸,空气中正弥漫着艺 术的气息。2025年的 BLEACH* 艺术节已然拉开 帷幕,十一天的艺术盛宴正在这片海岸线上热烈 上演——音乐、戏剧、歌剧、视觉盛景、故事与 美食,正轮番登场,为人们带来一场艺术盛宴。

在创意总监 Michael Zavros 的构想下,今年的 BLEACH* 以其独特的视觉艺术语言,将艺术节 塑造成一场沉浸式的旅程。它既是黄金海岸多元 文化的缩影,也是国际与本土艺术家同台共舞的 舞台。这里有海的辽阔,也有城市的细语;有热 烈的歌声,也有沉思的画面。

BLEACH* 2025 共有三处主舞台——海浪低吟的 Kurrawa Park,是节日的迎宾大门,白昼里,蓝 天与沙滩为背景,演出与海风一同起伏;夜幕降 临,灯光与潮声交织,成为最自由的露天剧场。

湖畔的 Emerald Lakes,如一面静水,映照着更 细腻的作品——这里的表演仿佛在低声诉说,适

合观众慢慢靠近、细细品味。而 HOTA(Home of the Arts),则是节日的心脏,汇聚展览、实

验与跨界的大胆尝试,从画布到舞台,从光影到 声音,艺术的脉搏在此处持续跳动。

精彩活动:

海边的倒影——DROWNED MERCEDES 在 HOTA 的展厅中,Michael Zavros 的作品 《Drowned Mercedes》安静地驻留着。一辆 经典奔驰在水中“沉睡”,如同时间在此停滞, 优雅与颓败在同一瞬间交织。这既是一件视觉装 置,也是一段隐喻:它让观者在奢华与无常之间

反复凝视。

奢华的另一面——Ladies Lounge Kirsha Kaeschele 的《Ladies Lounge》是一场 充满独特诗意的体验。这个作品将观众带入一个 专属的“女性客厅”,在轻盈的氛围与巧妙的社 会评论之间游走。它既是一个休憩空间,也是对 性别与文化认知的重新书写,让人不得不在享受 与思考之间反复切换。

倾听城市的耳语——The City Speaks Softly

由 Melissa Spratt 与 Tal Fitzpatrick 联合创 作的《The City Speaks Softly》是一件跨越时 间与空间的公共艺术项目。它让城市在细微的声 音中“说话”——路人的低语、街头的脚步、风 的掠过,都被织入艺术的语境里。在 Kurrawa Park 的某个角落,或许人们会遇见一段关于城市 的私语,悄然收获一段神奇的邂逅。

节日的盛装游行——Cavalcade 当 BLEACH* 进入尾声,Cavalcade 将在 8 月 9–10 日由 The Star Gold Coast 倾情呈现。 这是一场色彩与声音的流动盛宴:舞者、音乐 家、表演艺术家化身为流动的风景,从海滨缓缓 而来,最终汇聚成节日的高潮。观众不仅是旁观 者,更是游行的一部分——人们的脚步、笑声, 都将被编织进这段属于黄金海岸的集体记忆。

不仅是艺术,更是城市的节日

BLEACH* 2025 不只是一个节日,更是一面镜 子,映照出黄金海岸的开放与包容。它吸引着本 地居民,也吸引着来自昆士兰、全澳甚至世界各地 的观众。人们在这里感受海风、品味美食、聆听故 事、参与创作——艺术与生活在此刻没有界限。

或许,当节日的最后一盏灯熄灭,海面重新归于 平静,人们依然会记得在 BLEACH* 的某个瞬 间,自己与艺术、与城市、与身边的人,曾经那 样亲近。

更多详细信息请访问: https://www.insidegoldcoast.com.au/whatson/bleach-festival

:阔朗庭院,五房雅居;

自在生活,心之所向

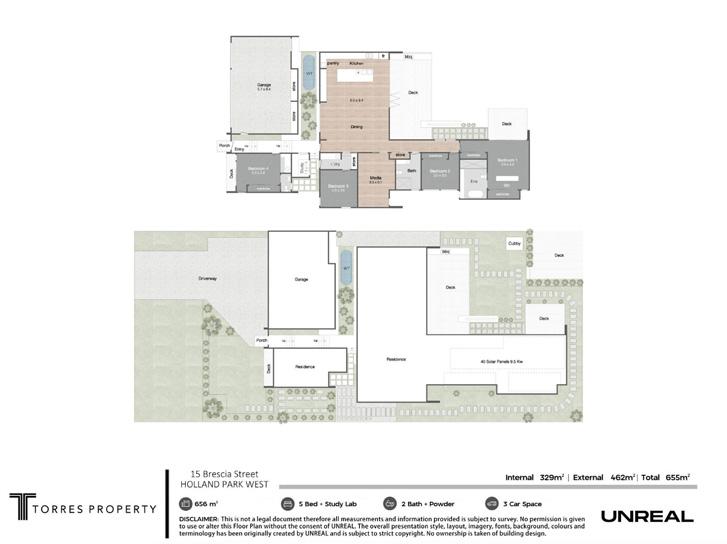

15 Brescia Street, Holland Park West

15 Brescia Street, Holland Park West, Qld 4121

在布里斯班Holland Park West ,一栋全新落成

的现代住宅静静伫立于15 Brescia Street,仿佛 在城市与自然之间,建造了一座通往理想生活的桥 梁。平层展开的建筑语言,摒弃繁复的楼梯动线, 令生活在一层之间自由流淌。整座房屋占地655平 方米,拥有4间卧室,2间浴室,双车库,充分接 纳晨光、穿堂微风与四季之美,同时以精妙的屋檐 遮蔽炽热烈阳,使每一寸光影都恰到好处。

循着前院修剪整齐的绿篱与入户园路,穿过静谧 的门廊,便可缓步进入阔朗宅院的内部空间。

进屋后,门厅左侧是一间带衣柜的卧室,灵活可 变,可作私密书房、客卧或远程办公空间。

继续往里,前区布置细腻考量,洗衣房、储藏间 与独立盥洗室悄然分布在生活动线之中,令琐碎 日常井井有条。

步入核心区域,6.5米宽的中轴空间豁然开朗。挑 高3.8米的天花带来垂直尺度上的舒展,客厅、餐 厅与厨房流畅融合,共同构成生活的心脏地带。

厨房岛台以瀑布边缘石面倾泻而下,搭配黑色雾 面防指纹橱柜与高端嵌入式家电,静谧之中尽显 锋芒。隐藏式咖啡角与酒水吧台仿佛为每一日晨 昏增添温柔的序曲与尾声。

客厅之中,柔和的木纹地板从脚下铺展开来,沉 静而温润,为整个空间奠定了自然舒适的基调。 两张米色真皮沙发错落摆放,低调奢华的质感在 灯光下泛着柔和光泽,柔软包裹之中,藏着归家 的安心与放松。沙发中央,一张圆形黑色雕刻感 茶几稳稳坐镇,线条利落而富有雕塑美感。可以 说,这不仅是一个待客的空间,更是一段段家庭 故事的温柔容器,是人们每日奔波之后,最愿意 久留的地方。

如果打开厨房旁的折叠移门,那么生活便随之延 展至宽敞的露台与后院。户外BBQ厨房、林荫步 道、阳光露台与儿童游戏屋,共同组成了四季皆 宜的休闲天地。无论清晨独饮一杯咖啡,抑或傍

晚与亲友围炉小聚,这片流动的户外空间都以从 容的姿态承载着生活的丰盈。

后翼为静区,三间卧室与影音室围绕主通道安静 排布。主卧独占一隅,仿佛一间私密而安宁的套 房旅馆。独立步入式衣帽间、双台盆卫浴、独立 浴缸与雨淋花洒,每一处细节都将舒适与奢华融 合得恰到好处。移门外即是私人露台,窗帘自动 升降,将城市的喧嚣阻隔在外,只留下一方静好 天地。

双车位车库直通室内,并配备额外收纳空间,满

足多车家庭的实用需求。影音室隔音处理良好, 是孩子们的欢笑场,亦可为家人带来沉浸式的观 影体验。整座住宅布局明朗而灵活,既有秩序的 分区,又不乏开放的交流场域,恰是当代家庭最 理想的居所缩影。

生活不止于宅邸之内。步行即可抵达 Marshall Road State School,车程15分钟之内覆盖 St Joachim’s、Loreto、Villanova、Griffith 大 学、Greenslopes 私立医院及 CBD核心区。周 边绿地、公园与公交系统交织如网,Westfield购 物中心与Mt Gravatt Plaza亦近在咫尺,居于此

地,所有想要的都触手可及。

家不仅是一种空间,更是一种心境。当建筑与自 然、功能与美学达到和谐统一,真正的生活便在 其中静静流淌。15 Brescia Street,是一处让人 愿意慢下来的地方,让时光在微风中酝酿、让心 安在光影间归宿。

详细的住宅参数: -占地655平方米 -4间卧室 -2间浴室 -双车库 -厨房:家电齐全、石质岛台、充足橱柜

-主卧:独立盥洗室、步入式衣帽间

-家庭影院:隔音设计,静享私影时光

-室外娱乐区:意大利户外烧烤灶、 隐藏式咖啡&鸡尾酒区

-精致花园

-室外儿童游乐区 -全屋智能安防系统

-全屋配备40块9.5kW高效太阳能板 -近Marshall Road State School -近Greenslopes 私立医院 -近CBD、Westfield购物中心 有意请联系:

Terry Wang:0451991999

Will Torres:0433407544

注:图文版权归原作者所有

原文链接:https://www.realestate.com.au/property-house-qld-holland+park+west-148659724?campaignType=external&campaignChannel=other&campaignSource=share_link&campaignName=share_link

可能损害首次购房者的利益

工党承诺通过降低首付比例至 5% 来帮助更多首

次购房者进入市场,这一举措也可能使他们的处 境更加艰难。扩大后的计划或许能让许多人更轻 松地拥有住房,但也存在弊端,即贷款规模更大, 房价可能更高。

阿尔巴尼斯政府上个月扩大了“首次购房者担保 计划”,取消了房产价格上限和职位或收入上限, 将该计划覆盖范围扩大至所有首次购房者。政府 还将为部分贷款提供担保。

该举措使首次购房者无需花费数万澳元购买贷款 人抵押保险(LMI),对于小额首付而言,这笔 费用可能相当可观(在价值 100 万澳元的房产上, 5%的首付可能要支付约 5 万澳元的 LMI)。

据 PropTrack 数据显示,澳大利亚房屋的中位 价现已达到 82.7 万澳元,创下新高。若以 5% 的首付购买一套价值如此的房屋,您只需准备 41350 澳元。但该计划并没有像听起来那样简单。

下面来看看首付 5%购房的利弊。

优点:更快获得贷款

墨尔本

Thurmond表示,首次置业担保计划为首次购房 者提供了“极大的助力”。

“我认为这是一个非常出色的方案。它能帮助你 更快地进入房地产市场,并且无需向贷款方支付 抵押贷款保险费用。目前的租金往往比房贷还要 贵,尤其是在利率下降的情况下。”他说道。“而 且,如果只需支付 5% 的定金,那就能让你在未 来有更多的储蓄缓冲空间,这会为你提供一个非 常良好的起点——意味着你日后不太可能遭遇财 务问题。”

赞成方观点:无需担保人

阿尔巴尼斯政府将为首次购房者的贷款提供部 分担保,其表示此举减轻了父母的经济负担, 他们可以用这笔钱为自己的退休生活做准备。 Thurmond先生表示,让政府来为你提供担保要 比依靠家人更为妥当。“与其让任何事情影响到 你的父母,倒不如让政府来充当担保人,这样会 是一个更好的局面。”

Curtin University教授John Curtin以及澳大 利亚研究理事会未来学者Rachel Ong ViforJ都 认为,政府的介入对购房者来说是个好消息。“我

得说,按照工党的方案来看,风险是极小的,因 为政府在此是承担担保责任的一方。”

缺点:贷款金额更大

以 5%的首付购房意味着要申请一笔贷款,用于 支付房产价值的 95%。对许多人而言,这需要承 担高额的房贷,尤其是在利率下降使得购房者的 借贷能力增强、从而刺激购房需求、加剧竞争并 推动房价再创新高的市场环境中。

5 月份,澳大利亚储备银行将现金利率下调至 3.85%,这是两年来的最低水平,预计本月还将 进一步降息。Vifor J先生解释道:“高额的房贷 加上 5% 的低首付,就会成为一个难题。这意味 着借款人必须申请一笔相当于房屋价值 95% 的贷 款。”她认为,出于这个原因,在偏远地区引入 外来资金或许会是更好的选择。

“在像悉尼这样的大型首都城市,这可能意味着

贷款金额会接近 100 万澳元。而在大多数地区性 城市,房价低于首都城市,因此贷款金额也不会 那么大。”买家应当确保自己有足够的资金储备, 以防利率上升或个人状况发生变化(比如失业等 情况)时能够应对自如。

澳大利亚的贷款机构也有责任防止借款人过度负 债。自 2021 年以来,银行必须为抵押贷款设置 3%的服务能力缓冲,以确保借款人在各种情况下 (包括经济冲击和利率上升的情况下)仍能继续 还款。

Vifor J女士表示,这种可用性缓冲机制“在此很 有帮助”。Thurmond先生补充道,如果银行在 考虑还款能力缓冲因素后仍决定发放 95% 的贷 款,那他也会感到放心。

“澳大利亚的银行比许多其他国家的银行要保守 得多。所以,如果客户有能力按时还款,而这 5% 的费用能让他们更容易进入市场,我认为这并不

是什么重大风险。”

缺点:可能出现负资产的情况

较小的存款额可能会带来一个潜在风险,即资产 净值会降低,从而增加陷入负资产状态(即房屋

价值低于未偿还贷款余额)的可能性。当然,只 有在你决定出售的情况下,这才会真正成为一个 问题。

Vifor J女士警告说:“如果你失业了,无法继续 偿还房贷,那么你可能就得出售房产。如果贷款 的首付比例很低(比如只有 5%),那么在你还 清价值占房产价值 95% 的房贷后,你可能就几乎 没有剩余的资产了。”

但Thurmond先生表示,在市场上涨的情况下, 负资产问题不太可能成为人们担忧的焦点。“在过 去 20 年里,我们曾多少次对负资产的情况感到担

忧呢?”他补充道:“如果能保住自己的房子,那 么房产的增值就不是那么重要了。”“只要客户有 能力承担还款义务,他们就不必亏本出售房产。”

反对意见:房价上涨

让更多首次购房者进入市场总是有可能加剧竞争 并推高房价,因此对于任何政府而言,住房补贴 都是一项需要谨慎权衡的事务。

Vifor J女士表示:“这是一个重大问题。这项计 划已经实施了数年,但迄今为止,参与人数一直 受到严格限制,同时还实施了严格的收入和房产 价格限制措施。”“现在,更多有购房意愿的首 次购房者将有资格参与这项计划,这将推动购房 需求的增加。”她预计该计划会对房价产生影响。

“随着这项计划的进一步推广,且预计未来几个 月还会继续降息,我认为我们有望看到房价上涨。”

创纪录的财富: 澳大利亚房主

财富的突然增长令专家震惊

惊慌失措的购房者纷纷砸出前所未有的高价抢购 房产,多个郊区的房价纪录被屡屡刷新——往往 高出数百万。创纪录的支出是由利率下降、需求 激增以及优质地段且无需翻新的悉尼住宅供应短 缺等多重因素共同推动的。

这些因素将买家引向了相同的拍卖会,并营造出 一种氛围,使得财力雄厚的买家们激烈竞争,将 最抢手的房产价格推高到了令人咋舌的高度。随 着整个市场普遍出现价格上涨,悉尼大区房价中 位数已连续第六个月上涨,PropTrack 周五发布 的数据显示。

全市房价也达到了新的峰值,目前房屋的中位价 为 156 万澳元,公寓的中位价为 86 万澳元。由 于约三分之一的澳大利亚家庭已完全还清房贷, 房价上涨成为了创造财富的重要来源。

REA 集团经济学家Anne Flaherty表示:“买 家的支出金额大幅提高。这在很大程度上取决 于具体位置,但总体供应短缺导致了价格上 涨。”PropTrack 指出,房价涨幅最大的是富裕 的内城区、价格相对适中的中环郊区以及包括北 部海滩在内的多个“生活方式型”沿海市场。过 去三个月里,房价记录以惊人的速度下跌,此前 的最高成交价出现在从内西区到圣乔治以及北岸

的郊区。

而且房产记录的售价通常都远超城市中那些位于 专属海滨社区(Vaucluse, Point Piper, Rose Bay, Bellevue Hill及其周边地区)的房产价格。

北悉尼的郊区房价纪录在今年早些时候被打破, 一处房产以 1350 万澳元的价格售出。这一价格 比该地区此前的最高成交价高出 400 万澳元。

附近的查茨伍德区也是房价创下新高的一个区域。 该地区在四月份迎来了首笔售价达 900 万澳元的 房产交易,这处房产所处地块不具备开发价值。 紧接着,在同一个月又有一笔价值超过 900 万澳 元的交易成交。该郊区此前同类(无条件可改建 成高层公寓的)地块的最高成交价为 730 万澳元。

在几公里之外的纳雷伯恩郊区,3月份的房产交 易额达到了创纪录的 660 万澳元,比此前的最 高成交价高出约 100 万澳元。在一系列郊区地 区也出现了类似的情况,且创下了新的纪录,其 中包括Ryde, Brighton Le Sands, Lalor Park, Girraween, Belmore, Georges Hall, Enfield, Strathfield South, Canada Bay等等。

代理商们表示,对房屋翻新的恐惧也是导致销售 业绩创历史新高的一个重要因素。高昂的建筑成

本使得人们对于翻新老旧房屋所需花费的费用产 生了不确定性。

Andrew Cooley是“艾维特拍卖行”的负责人, 他指出,对于那些财力雄厚的买家而言,他们不 太愿意让建筑师和建筑商对自家房屋进行改造并 留下自己的独特印记。“没人能确切知道装修最 终会花费多少钱,因为报价涨得实在太快了。” 他说道。

“此外,还存在一种情况,即缺乏那种可以直接 入住、完全符合所有要求的房子,而且入住时无 需做任何准备,因此竞争可能会非常激烈。”

Cooley补充道,那些以创纪录的价格购置房产的 人通常都是收入颇丰的职场人士,他们拥有大量自 有房产的增值部分,可以从中提取资金用于购买下 一套房产。这类购房者通常不会急于搬迁到新的地 方。他们的态度往往是,只有当出现真正特别的情 况时,他们才会真正考虑再购置一套房产。

较低的郊区也出现了创纪录的销售额,这是因为 人们的工资有所上涨,而且他们的借贷能力也增 强了。

“没错,他们的收入的增长幅度或许不如其他许 多方面的增长那么显著,但确实有相当多的人手 头有了更多的钱,而且他们往往会将这笔钱投入 到房产投资中去。”他说道。

Garofolo先生表示,近期创下的销售记录通常是 指房屋的销售,而很少是单元房的销售。他说:“由 于费用问题,购房者对公寓式住宅区的接受度要 低得多。”他还补充道,以往在许多单元购房的 投资者群体如今已大幅减少。“目前对于许多房 产项目而言,租金收益对投资者来说并不理想, 而且资产增值的前景也不乐观。”

“到时候如果真的发生了这种情况,他们就会全 力以赴去应对(以保卫家园)。”西悉尼顶尖的 拍卖师之一Michael

Garofolo表示,即便是价格

McGrath Strathfield房产公司的经纪人Tarun Sethi表示,今年他所代理出售的多处位于内西区 的房产均以创纪录的价格成交,但其中一些成交 记录可能只是由于特殊情况所致。Sethi先生表示: “一些拥有豪宅的业主正‘开启他们人生的新篇 章’,他们那些令人惊叹的豪宅也终于开始上市 销售了。因此,我们看到了一些纪录的被打破。”

解读:负扣税如何影响