32€ Nº 1.684 Revista fundadora del Club Dirigentes de la Industria y la Distribución @revistaaral INFORMANDO DESDE 1967 /revistaARAL Revista ARAL www.revistaaral.com Cómo apoyarse en la tecnología para retener el talento RRHH Leche, batidos y bebidas vegetales Plant-based ESTUDIOS DE MERCADO Balance 2022 DISTRIBUCIÓN 6

La palanca imprescindible para afrontar un 2023 complejo La marca propia, uno de los salvavidas en tiempos de inflación ESTRATEGIAS LA OPINIÓN DE: » Campofrío

ElPozo Alimentación

Grupo Lactalis

Grupo Nueva Pescanova

Heura

Noel

Primaflor

Vicky Foods

MÁS INNOVACIÓN

»

»

»

»

»

»

»

DIRECTORA EDITORIAL

Carmen Méndez › carmen.mendez@revistaaral.com

REDACCIÓN Y COLABORADORES

Óliver Miranda y Rafa Gallego, e-Concepto Comunicación › aral@revistaaral.com

PUBLICIDAD

DIRECTORA COMERCIAL ÁREA DE DISTRIBUCIÓN

Mercedes Álvarez

M. 677 50 48 18 › mercedes.alvarez@revistaaral.com

EJECUTIVOS DE CUENTAS

Ana López

M. 639 608 237 › ana.lopez@revistaaral.com

MAQUETACIÓN: Eduardo Delgado

FOTOGRAFÍA: Archivo propio y 123RF

ARRIESGAR ES CLAVE

No todos los caminos llevan al futuro, a uno en el que una compañía sale reforzada en tiempos de crisis. Por muy bien posicionada que esté una marca, nunca es momento para detener la investigación hacia nuevos productos que respondan a un consumidor cada vez más exigente.

El Gran Consumo está lejos del nivel de innovaciones que se registraban al inicio de la década pasada, si comparamos el número de lanzamientos. Sin embargo, la industria no ha detenido sus esfuerzos en seguir este camino. Cabe destacar que no todo el éxito depende de los departamentos de I+D+i, la presencia en los lineales es una de las piezas fundamentales para el éxito de una innovación, como lo es una comunicación del producto que consiga llamar la atención del consumidor. Pero insistimos, sin el apoyo del distribuidor, las opciones de atraer al último cliente de la cadena son menores. Más aún teniendo en cuenta que una de las tendencias que registra actualmente el sector es la de un mayor número de visitas a las tiendas, esto es, más posibilidades de captar la atención del consumidor. Son más visitas (6%), pero cestas más pequeñas (-5,5%), aunque de valor mayor (1,8%).

C/ Invierno 17 • 28850 Torrejón de Ardoz (Madrid)

Tel.: 912972000 › administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

DIRECTORA DE OPERACIONES

Esther Crespo

DIRECTOR DE EXPANSIÓN Y DESARROLLO

José Manuel Marcos de Juanes

Imprime: VA Impresores

Depósito Legal: M-4033-1993

ISSN: 1697-8021

ISSN (internet): 1988-9542

Copyright: Versys Ediciones Técnicas, S.L.

La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www.conlicencia.com; 917021970/932720447).

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Arriesgar es clave, porque el riesgo forma parte de la innovación, no se innova si no se busca una alternativa desconocida, que en muchos casos también su éxito es una incógnita. De ello es consciente la industria, que no se detiene en investigar para adelantarse a las necesidades del mercado y crear nuevas propuestas que respondan a todas las demandas.

Hay margen para conseguirlo porque no son pocos los compradores que buscan nuevos productos, para los que la innovación es relevante para ellos. En España, un 34% declara que le encanta probar cosas nuevas y que normalmente busca marcas y productos nuevos. Son casi siete veces más que los que afirman no comprar casi nunca un producto nuevo (6%).

Otra de las realidades que vivimos en la actualidad es que la crisis afecta de manera desigual en los hogares españoles, pero las cifras globales dibujan un camino hacia el extremo más negativo, mientras el más positivo mantiene su posición. Esto es, al tiempo que son más los que afirman vivir "con el agua al cuello" o "estar saliendo del flote", un 40% del total; aquellos hogares que se define como "prósperos", más los que declaran no haber sufrido ningún cambio, suman lo mismo que hace un año, un 21%, por mucho que ahora sean más los primeros.

Cambia, pues, la economía de muchas familias y lo hace también su comportamiento a la hora de llenar la cesta de la compra. Otras tendencias, a las ya comentadas, son aprovechar más las promociones, buscar el producto más barato o visitar varias enseñas y canales. El consumidor se 'atomiza', por lo que volvemos al principio, la importancia de visibilizar las innovaciones en los puntos de venta. Los distribuidores deben ser conscientes de que la activación y el apoyo a las innovaciones es crucial y llevarlas a sus lineales, ya que un buen nivel de distribución es condición necesaria para el éxito de todos: distribuidores, fabricantes y consumidores.

3 Enero/Febrero 2023 | ARAL | EDITORIAL

INFORMANDO DESDE 1967 /revistaARAL Revista ARAL

Revista fundadora del Club Dirigentes de la Industria y la Distribución @revistaaral

40

FONDO En 2021 se lanzaron 93 innovaciones en el sector del Gran Consumo, un 5,7% más que el año anterior, pero lejos de los 151 de 2011

16

SUMARIO | ARAL | Enero/Febrero 2023 4 SUMARIO

ENERO/FEBRERO 2023 Pág.

DISTRIBUCIÓN Balance

Pág.

OPINIÓN Con voz propia Transformar a los usuarios en omniclientes será uno de los grandes retos de los retailers en 2023 6 El talento y su gestión, tendencia clave para la logística en 2023 7 Estrategias: La marca propia, uno de los salvavidas en tiempos de inflación 8 Consumidor: Las 10 tendencias que marcarán el marketing y la comunicación ....... 10 Logística: Sin vuelta atrás 12 RR.HH.: Cómo apoyarse en la tecnología para retener el talento 14 A FONDO INNOVACIÓN: Una palanca frente a la crisis ............................................................ 16 INDUSTRIA Productos del Año 2023: La 23ª edición del Gran Premio a la Innovación galardona a 39 innovaciones 34 Coinnovación: Promarca entrega la 5ª Edición de sus Premios InnovaCción 36 Legislación: Novedades legislativas 2023 38 DISTRIBUCIÓN Balance 2022: El Gran Consumo alcanza los 105.000 millones de euros 40 Online: Apuesta phygital 44 Es noticia: Distribución 46 Industria 48 Nombres propios 50 ESTUDIOS DE MERCADO Además... Logística del frío: Tendencia alcista 86 Novedades 92 Food Service 96 PORTADA Nº 1.684 Revista fundadora del Club Dirigentes de la Industria la Distribución @revistaaral INFORMANDO DESDE 1967 www.revistaaral.com Cómo apoyarse en tecnología para retener el talento RRHH Leche, batidos bebidas vegetales Platos preparados soluciones ESTUDIOS DE MERCADO Balance 2022 DISTRIBUCIÓN 6 MÁS INNOVACIÓN La palanca imprescindible para afrontar un 2023 complejo La marca propia, uno tiempos de inflación ESTRATEGIAS LA OPINIÓN DE: Campofrío ElPozo Alimentación Grupo Lactalis Grupo Nueva Pescanova Heura Noel Primaflor Vicky Foods Leche, batidos y bebidas vegetales Plant-based 68 Platos preparados y soluciones congeladas 76 52

Nº 1.684

2022

A

TRANSFORMAR A LOS USUARIOS EN OMNICLIENTES SERÁ UNO DE LOS GRANDES RETOS DE LOS RETAILERS EN 2023

El retail se enfrenta en 2023 a un año plagado de retos en el que será definitivo que muchas empresas evolucionen, ya sea en el ámbito físico o en el digital, o en ambos de forma coordinada con un propósito y estrategia bien definidos, y además que mejoren en los flujos de caja, la comunicación entre equipos y que tomen medidas en cuanto al delivery, entre otros aspectos.

La omnicanalidad es cada vez más un hecho en las empresas; las que han nacido en el entorno físico siguen ampliando sus fronteras digitales y a la inversa también. Hemos visto como el pasado año Shein ha abierto tiendas físicas, más concretamente temporales, que han sido todo un éxito, por ejemplo (independientemente de las controversias con su modelo de negocio basado en la “moda rápida”). Por ello, más que un objetivo de futuro, es uno de los objetivos que se deben marcar este año: el de convertir a sus clientes en omniclientes y que aprovechen todos los canales que tienen a su disposición para vender sus productos.

Esta omnicanalidad permite a las empresas recabar más datos de sus clientes para así poder ofrecer experiencias hiperpersonalizadas, ofertas especiales y otras acciones pensadas para ellos.

Por otra parte, no se debe de utilizar la tecnología para vender más, sino también para mejorar procesos internos y hacerlos más eficientes. La inteligencia artificial también puede ayudar en otras

patas de la empresa, como la atención al cliente, el servicio posventa, la logística, etc. Es una herramienta muy útil que, combinada con otras como el IoT (Internet de las Cosas) o el 5G, puede potenciar muchas áreas del negocio, haciéndolo más eficiente y ampliando sus posibilidades.

Las soluciones tecnológicas disponibles en el mercado son muchas, el presupuesto de las empresas, siempre es limitado, o debería de serlo, para no malgastar inútilmente. No vale ir a por todas sin cabeza, es necesario concretar cuáles son las necesidades precisas del negocio y en función, trazar un plan evolutivo de implementaciones, desde muy corto plazo hasta más adelante, sin pasarse del ciclo anual o como mucho bianual, para su revisión y actualización, en línea con el desarrollo experimentado en tiendas.

A reglón seguido de esto, me gustaría apuntar que no hay que centrarse tanto en ser customer centric (noción de captación del cliente, forjar relaciones duraderas con él a fin de extender al máximo su ciclo de vida, sacando lo máximo de ello), que es la tendencia desde hace años, sino más bien pensar como el cliente (cosa que se puede hacer gracias a los datos que extraemos de ellos) y ofrecerle lo que quiere. Por ejemplo, si alguien está mirando algún producto en nuestra web, lo deja en el carrito pero no termina de comprarlo, más allá de hacerle una oferta de ese producto, ya que sabemos que le ha interesado, que también se puede hacer, en un primer lugar y con efecto prioritario, más

Gabino Diego Díaz CEO F oro de L ogística

En los últimos tiempos todo el mundo habla de talento, parece estar de moda. El pasado año ha estado presente en los discursos de los principales directivos del sector logístico, en los slogans de jornadas y eventos de entidades representativas del sector y en las principales ferias y congresos logísticos.

Todo esto está muy bien, pero hemos de pasar del discurso buenista a la acción. Se trata de ser práctico y, como se dice vulgarmente, “coger el toro por los cuernos”.

Alertando del problema que supone la “escasez de talento”, Foro de Logística lleva más de siete años trabajando en pos de su adecuada gestión, una tarea que, tal y como plantea Juan Carlos Cubeiro, Senior Advisor de la institución, marcará la pauta del sector en el año entrante.

Esta premisa se apoya en siete razones que, directa e indirectamente, están abocadas a generar sinergias con los aspectos

coyunturales y estructurales que definen el estado presente y futuro del mercado.

• Vivimos una crisis especialmente compleja que se resuelve con productividad, es decir, con talento, que debe conducir a la innovación y a la excelencia que llevan a la rentabilidad: el modelo PIR de superación de esta crisis.

• El mayor desabastecimiento que actualmente tienen las empresas es precisamente el talento, con una escasez del 80% en España (según el último estudio de Foro de Logística).

• Este desabastecimiento se ve agravado, si cabe, con la “gran desbandada” del 40% de los empleados que se marchan de forma voluntaria, con la renuncia silenciosa (bajo nivel de compromiso) y con un absentismo que ha crecido el 12% este año de manera alarmante.

• El talento no es lo que era. Es inteligencia práctica y se com-

CON VOZ PROPIA | ARAL | Enero/Febrero 2023 6

Alberto Gómez

S OC i O CO n S ultO r e xpense r eduction a na Lysts

si existe un alto índice de “abandonos”, se debería de investigar analíticamente los datos disponibles (y si no, solicitarlos sutilmente) para entender mejor las casuísticas de motivación detrás de la decisión de no compra inicial, y tomar las debidas medidas para procurar corregirlo y optimizarlo.

Otro de los aspectos en los que las compañías tendrían que centrarse para mejorar este 2023 es el delivery de productos. Los envíos y devoluciones gratis son un gran aliciente para el cliente, pero, ¿lo es para la empresa? Esos envíos cuestan dinero a la compañía, pueden condicionar fuertemente su viabilidad económica, y además suponen un agravante de contaminación al medio ambiente que es algo que las empresas tienen como objetivo reducir también, enmarcado dentro de los objetivos de la Agenda 2030.

Por ello, las empresas tienen que hacer también un trabajo de “concienciación” de los clientes de que se debe de girar hacia un modelo más racional y sostenible con el medio ambiente, buscando equilibrio entre la gratuidad, la satisfacción del cliente y la viabilidad económica y medioambiental, y frente a la posible picardía o despreocupación, voluntaria o no, de ciertos consumidores, educando hacia prácticas de compra razonable y responsable.

Por último, aunque no menos importante, el reto quizás más grande al que se enfrentan los retailers es el de la supervivencia

en sí. El pasado año estuvo marcado por una inflación, que llegó hasta los dos dígitos en muchos países del mundo, por lo que lo primordial para muchas compañías será el corto plazo (como el pago de créditos, recuperar nivel de ventas, conseguir un consenso satisfactorio con arrendadores para los próximos ejercicios de sus contratos de alquiler indexados por IPC por ahora inaguantables, optimizar sus estructuras de costes variables y sobre todo fijos o indirectos) y lo genéricamente importante y a lo que le tienen que prestar atención es el medio y el largo plazo.

Estos serán los que permitan a las empresas sobrevivir, adaptarse a las circunstancias actuales e incluso, por qué no, aprovecharlas para crecer. Al mismo tiempo, no está de más recordar que en la anterior crisis financiera, la mayoría de empresas que desaparecieron fue por falta de liquidez, no por falta de solvencia. Este es otro de los aspectos a tener en cuenta que se enmarca dentro del medio-largo plazo, controlar los flujos de caja y tener liquidez en todo momento.

En definitiva, las empresas dedicadas al retail deben de aprovechar este tiempo de “crisis” para tomar las oportunidades que se presentan, modernizarse, atraer clientes hacia todos sus canales, y usar la tecnología tanto para sus procesos internos como para aumentar las ventas o atender a los clientes.

EL TALENTO Y SU GESTIÓN, TENDENCIA CLAVE PARA LA LOGÍSTICA EN 2023

pone de capacidad (aptitud y actitud), compromiso y contexto. España es el país nº 116 en atracción y desvinculación de talento, según los informes del Foro Económico Mundial.

• La atracción, fidelización y desarrollo del talento es un asunto estratégico que merece la máxima atención de los perfiles decisores y ejecutivos (Fortune, verano de 2022).

• Para que la empresa sea imán de talento (atracción) su propósito debe ser ilusionante y diferencial en la práctica, más allá del discurso.

• El mayor fidelizador del talento es el liderazgo auténtico (liderazgo ético, como lo llama Pilar Llácer). El 70% de las salidas voluntarias y del bajo compromiso se producen por falta de liderazgo.

• El mayor desarrollador del talento es una cultura de aprendizaje, con líderes-coaches GeFes - Generadores de Felicidad -.

Como no podía ser de otra manera, la gestión del talento como tendencia conecta de forma sistémica con las principales tendencias del sector logístico para el año 2023:

• Con la sostenibilidad: porque no sólo tiene que ver con el cuidado del planeta sino con la supervivencia de la propia empresa.

• Con la digitalización: porque la productividad sólo se puede aumentar contando con el talento

• Con los convenios y la paz social: porque hemos de acostumbrarnos a conectar la compensación con la productividad y buscar fórmulas de beneficio mutuo.

• Con el desarrollo y el crecimiento en tamaño: porque este depende del desarrollo de los profesionales en la empresa.

• Con la visión financiera: porque el orgullo de pertenencia, como factor de talento, es esencial en esta crisis de especulación.

Con voz propia Enero/Febrero 2023 | ARAL | 7

EL ALZA DE LOS PRECIOS SEGUIRÁ

SIENDO UNO DE LOS GRANDES RETOS A LO LARGO DE 2023

La marca propia, uno de los salvavidas en tiempos de inflación

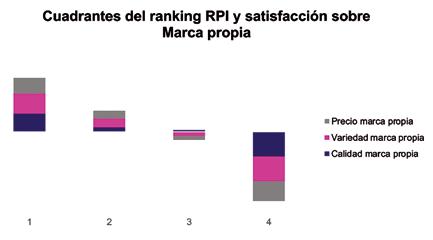

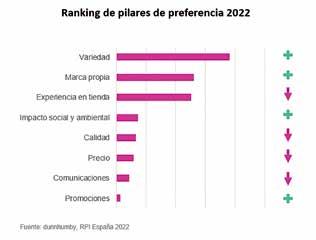

A pesar de estar asistiendo a una cierta moderación de la inflación en los últimos meses en nuestro país, el alza de los precios seguirá siendo uno de los grandes retos que deberán afrontar los retailers a lo largo de 2023. Y para poder tomar decisiones efectivas es fundamental conocer cómo están reaccionando los consumidores al contexto económico y cómo están cambiando sus prioridades. Es por eso que los resultados de nuestro Barómetro de preferencia del retail España 2022 (RPI), la 4ªedición que llevamos a cabo en nuestro país, adquieren un valor aún mayor este año.

de prioridades de los consumidores de forma indiscutible, a diferencia de este año en el que ha descendido hasta la 3ª posición. Además del contexto inflacionario, el descenso en la preocupación por el COVID parece el motivo tras esta tendencia, que ha hecho que pierdan relevancia aspectos como la rapidez o la comodidad durante la compra, englobados bajo el factor “Experiencia en tienda”.

Aunque parece lógico pensar que, en este contexto, el precio sería el factor determinante para que los consumidores eligieran en qué retailer realizar sus compras de alimentación, este año observamos que emergen dos prioridades por encima del resto: “Variedad” y “Marca propia”. Se trata pues de un cambio de tendencia con respecto a las tres ediciones anteriores de nuestro barómetro, en las que “Experiencia en tienda” ocupaba el puesto más alto en el ranking

La posibilidad de elegir, clave en el comportamiento de los consumidores

¿Cuál es el motivo por el que los españoles valoran “Variedad” y “Marca propia” por encima de “Precio” en el contexto de inflación? En ambos casos la respuesta está en la posibilidad de elegir del consumidor. “Variedad” les ofrece la flexibilidad que necesitan para adaptar la cesta de la compra a sus nuevas necesidades, mientras que “Marca propia” hace referencia a una serie de productos que los consumidores asocian con precio, calidad y variedad, y se presentan como una alternativa a marcas de fabricantes cuyos precios pueden resultar en algunos casos demasiado altos para un presupuesto más ajustado. Nuestro barómetro de este año demuestra la gran influencia del factor “Marca propia” en la valoración de los retailers, ya que los mejor

ESTRATEGIAS | ARAL | Enero/Febrero 2023 8

Salvador Di Deco B usiness D evelopment m anager | D unnhumby en e spaña

"¿CUÁL ES EL MOTIVO POR EL QUE LOS ESPAÑOLES VALORAN “VARIEDAD” Y “MARCA PROPIA” POR ENCIMA DE “PRECIO” EN EL CONTEXTO DE INFLACIÓN?"

clasificados en este pilar se encuentran también entre las mejores posiciones del ranking general y lo mismo sucede con los que obtienen malas puntuaciones en el mismo.

Como resultado de todo ello, la marca propia está adquiriendo una relevancia tal que, según algunos estudios, supone ya el 40% de la cesta de la compra de los españoles.

Este auge de la marca propia no responde únicamente a una tendencia aislada del mercado español. En Italia, donde recientemente también hemos publicado nuestro informe RPI 2022, este factor ha escalado posiciones entre las prioridades de los consumidores, a pesar de que tradicionalmente no tenía una gran relevancia en el mercado.

ALGUNOS ESTUDIOS, SUPONE YA EL 40% DE LA CESTA DE LA COMPRA DE LOS ESPAÑOLES"

Si “Variedad” y “Marca propia” se consolidan y siguen siendo los factores más relevantes para los consumidores españoles a medida que se modere la inflación y el alza de precios o se trata simplemente de una tendencia coyuntural, lo descubriremos en nuestro próximo barómetro.

Estrategias Enero/Febrero 2023 | ARAL | 9

"LA MARCA PROPIA ESTÁ ADQUIRIENDO UNA RELEVANCIA TAL, QUE SEGÚN

Las 10 tendencias que marcarán el marketing y la comunicación

2022 ha sido un año convulso en el ámbito político, económico, tecnológico y social. Este ejercicio se ha convertido en el año del ‘cisne negro’ de la guerra de Ucrania-Rusia, pero también destacará por la escalada en los precios de la luz, el gas y la gasolina y por ende de la inflación, por la compra de Elon Musk de Twitter, por varios desastres climáticos y por ser testigo de la muerte de Isabel II, la soberana más longeva de Reino Unido. Todo esto ha acelerado las tendencias comunicativas empresariales ya existentes y han dado lugar a otras que ni imaginábamos.

empresas y startups dan respuesta a lo que la Generación Z demanda.

Tendencias que marcarán el marketing y la comunicación en 2023

Ye n este marco, ¿qué podemos esperar de 2023? El actual año será un nuevo reto con mayúsculas en una realidad cambiante y con la esperanza de la población de que llegue el final de la guerra en Ucrania. Este ejercicio será clave en el desarrollo de la innovación, la continuación de la transformación digital y para ver como las

El vídeo marketing ha sido una de las tendencias más fuertes de 2022 y continuará siéndolo en 2023. El vídeo es clave para ‘convencer’ a los usuarios para que adquieran un producto. Durante este año será de vital importancia en toda estrategia de SEO de cada marca. Además, hay que tener en cuenta que Google está sacando nuevas funcionalidades para que los usuarios puedan encontrar la información en los vídeos de forma más fácil con el clip markup y seek markup

Otra de las tendencias que ganará importancia será las señales EAT (Expertise, Authoritativeness & Trustworthiness), o, lo que es lo mismo, experiencia, autoridad y confianza, tres factores que afectan a las búsquedas que se realizan en Google. El buscador de buscadores pretende dar un paso a los resultados más relevantes, priorizando a las de fuentes de mayor EAT.

Esto evidenciará la importancia de usar palabras semánticamente relacionadas. El modelo unificado multitarea (MUM) puede desempeñar un papel en el futuro de las búsquedas, ya que es

CONSUMIDOR | ARAL | Enero/Febrero 2023 10

2023 SERÁ CLAVE PARA VER CÓMO LAS MARCAS SOBREVIVEN A UN MUNDO SIN COOKIES

Eduardo Carabaño D irector D e o nline | Z ebra

"SERÁ CLAVE EN EL DESARROLLO DE LA INNOVACIÓN, LA CONTINUACIÓN DE LA TRANSFORMACIÓN DIGITAL Y PARA VER COMO LAS EMPRESAS Y STARTUPS DAN RESPUESTA A LO QUE LA GENERACIÓN Z DEMANDA”

una Inteligencia Artificial que puede discernir la emoción y la intención de las consultas de búsqueda en más de 75 idiomas. Otro aspecto destacable es la multibúsqueda de Google. Con el punto de mira puesto en mejorar la experiencia de usuario y buscando nuevas formas de innovar, la nueva apuesta del gigante tecnológico incluye sugerencias de resultados más avanzadas, un aspecto más visual, la mejora de búsqueda a través de imágenes, traducciones de Google Lens mejoradas y nuevas tarjetas de resultados.

Los podcasts, que han llegado para quedarse, serán claro objetivo de las marcas. Es cierto que ahora mismo hay una cantidad ingente de ellos, una situación que al final se regulará ante la ley de oferta y demanda. Si hay demasiados podcasts para la cantidad de gente que escucha, algunos desaparecerán, pero hay que destacar que las marcas pueden y deben tener presencia en ellos, bajo su sello propio o mediante colaboraciones. Este formato es una forma interesante de dar contenido de valor a los usuarios de forma diferentes a las tradicionales.

La Inteligencia Artificial, por su parte, está empezando a jugar un papel importante en el SEO. Google está utilizando esta tecnología para ayudarse a comprender mejor la intención del usuario y brindar resultados más relevantes. Además, la inteligencia artificial puede ayudarlo a optimizar su sitio web para SEO.

Otra de las tendencias que se espera que tenga un gran auge es el metaverso. A pesar de ser una gran incógnita, es visto por los expertos como una gran oportunidad para las marcas. Ya hay ejemplos de compañías que han dado sus primeros pasos en este mundo como Sandbox o Roblox, y que se están explorando este universo. Mientras el streaming y el crecimiento en la parte

de gaming en los próximos 5 años va a ser muy exponencial. Por ejemplo, en Estados unidos un 67% de los adultos mayores de 18 años juega a videojuegos y de menos 18 años llega a más del 75%. Es por ello por lo que las marcas están creando nuevas estrategias para explotar estos dos sectores.

Con respecto a los influencers, estos ya son una parte más de nuestro día a día, solo hay que ver la cantidad de usuarios, visualizaciones y poder que tienen. Son clave para muchas personas que, aunque ahora parece que solo tienen efecto entre la gente más joven, su influencia se extiende a cualquier edad. ¡Diríamos que los influencers están aquí para quedarse tanto como Internet!

Por último, en 2023 veremos una mayor valoración del First Party Data de las empresas. Debido a la política anti-cookies, aquellos datos que la empresa obtiene de primera mano, es decir, la información que recopila a través de sus propias fuentes, como su página web, las redes sociales, el CRM, su servicio de contact center… cobrarán especial importancia para la gestión de los potenciales clientes.

Estas tendencias hacen mirar al futuro y cobrarán gran importancia a lo largo de 2023. Todas ellas impactarán de forma positiva en la publicidad y el marketing, pensando siempre en el bien de la empresa y sus clientes.

Enero/Febrero 2023 | ARAL | 11

"OTRA DE LAS TENDENCIAS QUE SE ESPERA QUE TENGA UN GRAN AUGE ES EL METAVERSO. A PESAR DE SER UNA GRAN INCÓGNITA, ES VISTO POR LOS EXPERTOS COMO UNA GRAN OPORTUNIDAD PARA LAS MARCAS”

LA CADENA DE SUMINISTRO SE TRANSFORMA EN 2023

Sin vuelta atrás

La incertidumbre económica vuelve a impulsar a las empresas a replantearse sus cadenas de suministro. Cuando la pandemia comenzaba a quedar atrás, la guerra en Ucrania volvió a sacudir al sector. El cansancio hace mella, pero, pese a las grandes dificultades, las organizaciones se preparan para responder. Estas son algunas predicciones para la cadena de suministro en 2023.

La automatización y la robótica se abren paso

En el contexto de los almacenes, se acelerará la proliferación de la automatización y la robótica. Aunque los robots no sustituirán a los humanos en las funciones clave de la cadena de suministro, veremos mayores avances en la colaboración entre las personas y las máquinas a medida que se desarrollen más robots que asuman tareas repetitivas.

La primera de ellas es especialmente importante, ya que tiene que ver con la colaboración. Lo vivimos y lo percibo cuando trato con stakeholders: cuanto más flexible y ágil sea la cadena de suministro, más necesaria será la integración en ecosistemas amplios.

Las empresas buscan aprovechar cada vez más las capacidades de sus socios para realizar ofertas más ambiciosas y de extremo a extremo. La competencia entre negocios pasará a convertirse en una rivalidad entre ecosistemas en términos de tecnología, producto y estrategia, donde la colaboración será más clave que nunca.

De ahí la importancia de la trazabilidad, la cual continuará aumentando y expandiéndose. No solo será relevante la visibilidad del producto en movimiento, sino también del inventario en el almacén. De esta forma, los transportistas deberán tener la capacidad de reaccionar a los contratiempos casi en tiempo real y saber exactamente dónde se encuentra el inventario en cualquier momento.

La automatización y la robótica han despertado un gran interés entre nuestros clientes, pero muchos se han visto frenados por los problemas globales de la cadena de suministro. A medida que estas limitaciones disminuyan, el crecimiento del modelo de robots como servicio aumentará su popularidad.

Más compras a través de redes sociales

Uno de cada tres consumidores estadounidenses está interesado en comprar y pagar en las redes sociales utilizando Google, Apple, Amazon y Facebook Pay. Por ello, las empresas están ampliando rápidamente su alcance a grupos demográficos más jóvenes, explorando plataformas de redes sociales como Tik Tok como canales de venta. Es de esperar que la proliferación de diferentes plataformas de pago y compras a través de redes sociales se acelere en 2023.

A eso se suma la sostenibilidad. Ya el año pasado, casi la mitad de los consumidores que encuestamos desde Manhattan Associates para nuestro estudio sobre comercio minorista omnicanal declararon que los esfuerzos en materia de medio ambiente y sostenibilidad eran importantes a la hora de elegir a quién comprar.

La sostenibilidad se convertirá en un tema cada vez más importante en relación con la cadena de

LOGÍSTICA | ARAL | Enero/Febrero 2023 12

Jacky Marolleau

D irector D e V entas en el s ur D e e uropa | M anhattan a ssociates

"LAS EMPRESAS BUSCAN APROVECHAR CADA VEZ MÁS LAS CAPACIDADES DE SUS SOCIOS PARA REALIZAR OFERTAS MÁS AMBICIOSAS Y DE EXTREMO A EXTREMO"

suministro. Los clientes ya exigen opciones más ecológicas, como envases, procesos y envíos sostenibles. Por tanto, los minoristas deberán tomar medidas activas para ser más transparentes sobre su oferta de productos, incluyendo todo el proceso de la cadena de suministro.

El renacimiento de la tienda física

Las tiendas seguirán evolucionando para convertirse en espacios multifuncionales, yendo más allá de la exhibición, la venta y el servicio al cliente. Según un estudio de la consultora Nielsen, el 63% de los consumidores se siente impulsado a asistir presencialmente a la tienda para poder

tocar los productos, así como poder probarlos (48%) y por la experiencia de compra (42%).

Es el “todo vuelve” inherente al comportamiento humano. La tienda física lleva años intentando recuperar su atractivo y, para ello, se ha convertido en un engranaje clave del proceso omnicanal. La tendencia muestra claramente que el cliente es ahora completamente híbrido y, por esta razón, ofrecer una experiencia interactiva y conectada a lo largo de todo el recorrido de compra es ahora uno de los pilares estratégicos para el sector minorista.

Logística Enero/Febrero 2023 | ARAL | 13

"LAS TIENDAS SEGUIRÁN EVOLUCIONANDO PARA CONVERTIRSE EN ESPACIOS MULTIFUNCIONALES, YENDO MÁS ALLÁ DE LA EXHIBICIÓN, LA VENTA Y EL SERVICIO AL CLIENTE"

"NO SOLO SERÁ RELEVANTE LA VISIBILIDAD DEL PRODUCTO EN MOVIMIENTO, SINO TAMBIÉN DEL INVENTARIO EN EL ALMACÉN"

LA GRAN DIMISIÓN, LA RENUNCIA SILENCIOSA Y LA FUGA DE TALENTO, TRES TENDENCIAS

Cómo apoyarse en la tecnología para retener el talento

La gran dimisión, la renuncia silenciosa y la fuga de talento son tres tendencias que preocupan ahora mismo en el mercado laboral. El empleo es cada vez más volátil. En el sector tecnológico, que cambia a velocidad de vértigo, rara vez encontramos trabajadores que se queden muchos años en una misma empresa y a veces, algunos de los que se quedan renuncian a involucrarse en los objetivos comunes debido a su falta de motivación.

todas sus aspiraciones personales: sus deseos de aprender y de hacer cosas nuevas, de ser reconocidos por su esfuerzo y valorados, de cara a prosperar dentro de la empresa y, principalmente, la posibilidad de conseguir el equilibrio entre su vida laboral y personal, para intentar alcanzar el ideal de la felicidad cotidiana.

Pero esto no sólo ocurre en empresas del sector tecnológico. Está pasando en casi todos los sectores, y llegará a todas las industrias, antes o después. Ya sucede en la distribución alimentaria y en la fabricación de productos de gran consumo, que operan a una velocidad frenética y requieren una alta disponibilidad, o en la hostelería, donde encontrar perfiles cualificados y retenerlos es una ardua tarea, debido, en parte, a las condiciones salariales y a la dificultad en la conciliación familiar.

Según un estudio reciente de Simple Lógica, el 25% de la población quiere o tiene pensado cambiar de empleo, aunque esta cifra llega hasta el 42% en los menores de 34 años. Este dato muestra claramente que las dinámicas del trabajo han cambiado sideralmente entre las nuevas generaciones.

Hoy en día los trabajadores, aparte de demandar unas mejores condiciones económicas, anhelan conseguir un “salario emocional” que retribuya

Esta situación lleva a las empresas a buscar nuevos incentivos y beneficios específicos y personalizados, como ofrecer políticas de teletrabajo atractivas, flexibilidad horaria o, por ejemplo, el intento de instrumentar semanas laborales de 4 días, que permitiría mejorar la conciliación en sectores muy castigados por largos horarios de servicio, como la hostelería.

Pero, ¿cómo abordar este gran reto? Obviamente, la sensibilidad de las empresas para ofrecer soluciones debe ir de la mano de la tecnología, que juega ahora mismo un papel muy importante, ya que es la herramienta para poner en marcha con celeridad cualquier iniciativa de mejora, en un entorno muy cambiante, permitiendo, además, medir los resultados de las políticas implementadas con rigor.

Las soluciones de HCM (Human Capital Management) dan respuesta a las necesidades actuales del mercado laboral y ayudan a alcanzar objetivos estratégicos a través de la transformación digital.

Aunque parezca complicado, se puede hacer. En Softtek, experta en la implantación de soluciones HCM, hemos puesto en marcha, no sólo

RR.HH. | ARAL | Enero/Febrero 2023 14

QUE PREOCUPAN

Cary Méndez B usiness D evelopment m anager HC m | S ofttek e M e A

en nuestros clientes, sino también internamente, propuestas novedosas, sustentadas en la digitalización, que nos ayudan a todos a conciliar y a desarrollarnos profesionalmente. Por ejemplo, con nuestra política de teletrabajo, “Softtek56”, trabajamos presencialmente en la oficina 56 horas al mes, que cada empleado se organiza, en función de sus tareas y necesidades. Fichamos diariamente, reservando el espacio de trabajo y la plaza de parking cuando vamos a la oficina, a través del móvil o de cualquier otro dispositivo. La tecnología nos permite trabajar desde cualquier ubicación, e intentamos dedicar las horas de oficina a actividades de valor, que ayuden a potenciar las relaciones con compañeros o clientes. Quiero decir con esto que procuramos no ir a la oficina a hacer lo mismo que haríamos desde casa…

Otro ejemplo gratificante es nuestra amplia oferta de formación digital, con contenidos que van desde el liderazgo en la gestión de personas, hasta cualquier formación técnica u organizativa obligatoria (ciberseguridad, PRL, etc.), con cursos en remoto u online, propios y externos, disponibles para todos los empleados y especializados por perfil, en varios idiomas. En Softtek la formación te acompaña en tu employee journey, desde tu incorporación a la compañía (onboarding), con programas de todo tipo, mindfulness, wellness con nutricionista virtual, de apoyo al deporte, etc.

Si la pandemia elevó el debate de la presencialidad y la conciliación a los primeros puestos del ranking aspiracional, no podemos olvidar otro factor, no menos importante para retener al talento, como es que los empleados perciban, fehacientemente que, para cada puesto de tra -

bajo, en nuestra empresa hay un plan de desarrollo, con formación a medida, que acompañe su crecimiento profesional.

No conseguir ascender y prosperar económicamente, no poder dedicarte a lo que te gusta, no conciliar o la imposibilidad de evitar el aburrimiento al realizar siempre las mismas tareas, son motivos claros de salida en busca de nuevos horizontes para la gente talentosa o, lo que es casi peor, de desconexión silenciosa, si la persona se resigna y se queda en la organización “vegetando”.

Por tanto, digitalizar los planes de desarrollo y hacer colaborativos los procesos de evaluación anual, adaptados a cada puesto de trabajo y función (previa definición de estos), ayuda a mejorar y a medir el rendimiento individual, a detectar la desmotivación y a fijar metas y expectativas creíbles por ambas partes. Nadie dijo que iba a ser fácil y lo cierto es que para retener y motivar a la plantilla hay que trabajar duro, ofreciendo a nuestros colaboradores todo aquello que pueda mejorarles “el día a día” y hacerles felices, acercando el negocio y nuestras intenciones de mejora con la ayuda de la tecnología.

RR.HH. Enero/Febrero 2023 | ARAL | 15

"LOS TRABAJADORES, APARTE DE DEMANDAR UNAS MEJORES CONDICIONES ECONÓMICAS, ANHELAN CONSEGUIR UN “SALARIO EMOCIONAL” QUE RETRIBUYA TODAS SUS ASPIRACIONES PERSONALES"

LA

DISTRIBUCIÓN

Por Redacción ARAL

A FONDO INNOVACIÓN

La innovación no se detiene, aunque las cifras, aquellas que marcan el número de innovaciones lanzadas por año en el sector del Gran Consumo, muestren una importante caída; comparando datos de 2011 con los actuales. Ahora encadenamos tres ejercicios en aumento y a la espera de las cifras de 2022, hemos ido a hablar con la industria para conocer, además las últimas innovaciones que han sacado al mercado, su opinión sobre una actividad que resulta vital, tanto en tiempos de bonanza, como en momentos de crisis como el actual. ES CLAVE PARA EL ÉXITO DE UNA INNOVACIÓN

16

UNA PALANCA FRENTE A LA CRISIS

Las últimas cifras publicadas, las de Kantar en su estudio ‘Radar de la Innovación 2021’, muestran un nivel de innovación en el Gran Consumo muy por debajo de lo registrado en la década anterior. Mientras en 2011 hubo 151 innovaciones en el sector, en 2021 la cifra no superó el centenar (93); eso sí, fue un 5,7% más que en 2020. Y es que se acumulan tres años lejos de los cien, pero en progresivo crecimiento. Unas cifras que engloban a toda la industria no responden por cada uno de sus actores, así, en el caso de Nestlé, preguntado por la evolución de la innovación, la multinacional suiza responde que su balance es “muy positivo” y señala su aportación en valor a la cifra de negocio del pasado ejercicio: “Las innovaciones y renovaciones de productos contribuyeron con un 40% a la cifra de ventas de Nestlé en España el año pasado”.

Categorías impulsadas por la innovación

Entrando en el detalle, no todas las categorías viven la misma realidad. “Sí que ha habido un descenso en los últimos años, pero hay categorías que no entienden de esto, como la plant-based de análogos cárnicos, una categoría aún inmadura y que utiliza la innovación como motor de crecimiento, por lo que la nuestra es una categoría inherentemente innovadora”, afirma Pep Sala, Iberia Country Manager de Heura.

Y es que la industria, sea cual sea la categoría de producto en la que trabaje, percibe la innovación como imprescindible para consolidar la evolución y el crecimiento de la empresa.

“Somos muy conscientes de que no podemos ser inmovilistas, confiando en la trayectoria de los productos que nos funcionan, sino que tenemos que adaptarnos a las tendencias cambiantes del mercado y arriesgar constantemente para que los consumidores nos tengan presentes y nos incluyan entre sus preferencias de compra”, subraya Miguel Ángel González, director general de Marketing e Innovación del Grupo Nueva Pescanova.

destacada en innovar porque su calidad y el aprecio del consumidor no se deben solo a la excelencia de los productos que son capaces de ofrecer en un momento dado, sino también a su capacidad para adelantarse a las necesidades del mercado e idear nuevas propuestas que satisfagan todas las demandas. En las marcas de fabricante, esa motivación es menor, puesto que están centradas en otros objetivos”.

Baja presencia en la distribución

A pesar de los esfuerzos de las marcas de fabricante por apostar por la innovación, su presencia en algunas de las principales cadenas de distribución españolas sigue siendo baja e insuficiente para garantizar inversiones y propiciar un mayor crecimiento de las categorías de gran consumo. Los consumidores también se ven afectados: una distribución del 25% implica que la innovación solo está presente en 1 de cada 4 tiendas, aumentando así la dificultad para acceder a ella.

LAS CLAVES

LAS INNOVACIONES SIGUEN TENIENDO UNA PRESENCIA BAJA E INSUFICIENTE EN ALGUNAS DE LAS PRINCIPALES CADENAS DE DISTRIBUCIÓN ESPAÑOLAS

Ahí está una de las claves, tal y como lo explica Carlos Olmos Marinero, director comercial de Primaflor: “El éxito de un producto depende de muchos factores, pero para saber qué opinan los consumidores, primero la distribución tiene que dar la oportunidad de exponer una innovación al mercado. Por ello, desde la piel de fabricante, tenemos dos frentes, el primero es convencer a nuestro cliente, ya después al consumidor. Muchas veces, la distribución tiene interés por un producto, pero hay otros factores que influyen en el futuro de este, como por ejemplo el espacio en un lineal o la respuesta del consumidor, entre otros, que hace más complejo aún el lanzamiento de un producto”.

Carrefour, Grupo Eroski y Alcampo, en el top

Carrefour (50%), Grupo Eroski (31%) y Alcampo (28%) mantienen los niveles más altos de introducción de nuevos productos en sus lineales

La industria percibe la innovación como imprescindible para consolidar la evolución y el crecimiento de la empresa

Así es como las marcas de fabricante siguieron siendo, un año más, el motor de la innovación española. En este sentido, fueron responsables del 89% del total de las innovaciones introducidas en el mercado en 2021, manteniendo la línea de los últimos 10 años, en los que siempre se han situado en torno a un 90%.

Una realidad de la que son muy conscientes en Lactalis: “Las marcas de fabricante invierten de manera

La cadena que menos innovaciones referencia es Mercadona: lo hace en un 4% de los productos innovadores, frente a un 7% en 2020. Por su parte, Aldi se sitúa en un 6% en 2021, frente al 8% del año anterior. También Ahorramas reduce de un 16% a un 13%, mientras que Lidl y Grupo Dia aumentan su referenciación 10 y 12 puntos porcentuales, respectivamente.

Carrefour (50%), Grupo Eroski (31%) y Alcampo (28%) mantienen los niveles más altos de introducción de nuevos productos en sus lineales.

En 2021, los consumidores que compraron innovaciones aumentaron su consumo en esas categorías en un 12%

Enero/Febrero 2023 | ARAL | 17 Innovación en Gran Consumo

LA INDUSTRIA OPINA

Javier Portillo, Director de Marketing de CAMPOFRIO

EVOLUCIÓN Y CREATIVIDAD DE LA INNOVACIÓN EN EL GRAN CONSUMO.- Si bien es cierto que el último año ha sido complejo, en periodos de crisis, la inversión en las marcas y la innovación tienen un rol fundamental, puesto que son pilares fundamentales para las compañías que pretenden salir reforzadas en el futuro.

A nivel creativo, las nuevas propuestas han de estar cuidadosamente diseñadas para que se adapten a las exigencias cada vez más altas de los consumidores y conseguir que generen atracción en el lineal.

RETOS DE INNOVACIÓN DE LA MDF FRENTE AL CRECIMIENTO DE VENTAS DE LA MDD.- No todos los consumidores buscan lo mismo ni se comportan de la misma manera, por lo que el reto actual es innovar para ofrecer productos de valor añadido a los distintos segmentos, cada uno de los cuales tiene necesidades específicas. Esta capacidad para innovar y ofrecer productos diferenciales con una reconocida garantía de calidad son los pilares de las marcas de fabricante, algo que debemos potenciar en estos momentos.

DEMANDAS DE LA DISTRIBUCIÓN AL FABRICANTE EN RESPUESTA AL CONSUMIDOR.- Está claro que todos buscamos innovaciones de éxito. Y ese éxito ha de medirse desde la perspectiva del consumidor, en el hecho de que se anime a probar nuevas propuestas y que estas cubran de manera efectiva y satisfactoria sus demandas. Cuando lo logramos, los resultados son positivos para todos: fabricantes, distribuidores y consumidores.

Por ello, el consumidor tiene un papel principal a la hora de decidir si una innovación es exitosa, siempre y cuando encuentre estas propuestas en las tiendas.

INNOVACIÓN DE PRODUCTO ANTE LA SUBIDA DE COSTES Y LA REDUCCIÓN DEL PODER ADQUISITIVO.- La innovación es un elemento fundamental en la construcción

de valor de una marca. En este sentido, y para una empresa absolutamente marquista con Campofrío, la inversión en innovación continuará siendo fundamental para la construcción de valor.

CARACTERÍSTICAS DE UN NUEVO PRODUCTO PARA SEDUCIR AL CONSUMIDOR.- Sin duda, para que el consumidor se anime a probar un nuevo producto, este debe de cubrir de una manera eficaz sus necesidades y requerimientos, ofreciéndole, además, un valor añadido, y este es el principal desafío al que nos enfrentamos. Otra tendencia a la hora de innovar es el hecho de que debemos adaptarnos a muchos y muy diferentes segmentos de consumidores. En una sociedad en la que la segmentación es creciente, desarrollar productos que se adapten a todo tipo de grupos va a ser fundamental para lograr una innovación de éxito.

RESPUESTAS ANTE LOS VALORES QUE DEMANDA EL CONSUMIDOR.-

Actualmente nos encontramos frente a un consumidor mucho más “consciente”, preocupado por su alimentación, que pide a las marcas un compromiso con el entorno y con las comunidades donde operan.

En Campofrío escuchamos a nuestros consumidores para poder innovar de acuerdo con sus necesidades y demandas, atendiendo a todo tipo de segmentos: desde aquellos que buscan llevar a cabo una dieta más natural y equilibrada, hasta quienes demandan experiencias gastronómicas únicas y ‘premium’, pasando por los jóvenes, que buscan comodidad y sabores que les sorprendan o el segmento ‘veggie’.

Para responder a la demanda de productos más naturales, hemos llevado a cabo un proceso de reformulación de diversos productos acorde con el Plan de Colaboración para la Mejora de la Composición de los Alimentos de la AESAN. En concreto, hemos reducido una media del 16% del contenido de sal y de un 5% en grasa en más de 170 referencias de jamón

cocido, chorizo, salchichón, longaniza, lacón, pechuga de pavo y salchichas de nuestras marcas Campofrío, Navidul, Revilla y Oscar Mayer, manteniendo las propiedades organolépticas.

Asimismo, para este segmento, también hemos lanzado la nueva gama Naturarte, una nueva gama de cocidos de alta calidad elaborada con piezas seleccionadas mediante un cuidado proceso de asado y ahumado natural en horno de leña, con un alto contenido cárnico y libre de alérgenos. Para quienes buscan sabor y placer, hemos apostado por el desarrollo de productos que incorporen un toque de sabor único, como las Finíssimas de Jamón Cocido Extra con Trufa que, además, están certificadas con el sello de Bienestar Animal Welfair® y se presentan en un envase más sostenible, que incorpora un 25% de plástico reciclado y de bandeja 100% reciclable.

Para los más jóvenes, que buscan disfrutar de experiencias novedosas con sabores diferentes y originales, hemos presentado una innovación única en el mercado: SNACK’IN Aquí Hay Queso Encerrado y Aquí Hay Chili Encerrado, bolitas de fuet con queso o chili en su interior, perfectos para quienes buscan experiencias novedosas con sabores diferentes y originales. Finalmente, en lo que al segmento ‘veggie’ respecta, Vegalia ha presentado sus Fingers y Nuggets con proteína 100% vegetal, elaborados a base de proteínas de soja, trigo y guisante, ideales para compartir con amigos y pensados tanto para quienes son vegetarianos como para quienes no lo son y simplemente buscan disfrutar del sabor.

PRINCIPALES LANZAMIENTOS EN EL ÚLTIMO AÑO.- Finíssimas de Jamón Cocido Extra con Trufa: Campofrío ha presentado las nuevas Finíssimas de jamón cocido extra con trufa. Considerada como el oro negro de la gastronomía, las lascas de trufa negra, con su intenso y característico aroma, forman una combinación de sabor única y deliciosa en esta nueva variedad de jamón en finas lonchas. Con esta nueva variedad, Finíssimas com-

A FONDO 18 | ARAL | Enero/Febrero 2023

"LA INNOVACIÓN ES UN ELEMENTO FUNDAMENTAL EN LA CONSTRUCCIÓN DE VALOR DE UNA MARCA"

pleta su amplia gama de jamón cocido extra, pechuga de pavo y pechuga de pollo que ofrece lonchas muy finas y ligeras con un irresistible sabor.

Toda la gama es baja en grasa y el jamón cocido está certificado con el sello de bienestar animal de AENOR. Además, como todos los productos cocidos de Campofrío, es libre de alérgenos.

Gama NaturArte: Campofrío apuesta por el segmento natural con el lanzamiento de NaturArte, una nueva gama de cocidos de alta calidad elaborada con piezas seleccionadas mediante un cuidado proceso de asado y ahumado natural en horno de leña, con un alto contenido cárnico y libre de alérgenos.

NaturArte está disponible tanto en mostrador como en libreservicio. La pechuga de pavo, en su formato de corte, está elaborada a partir de piezas enteras y con 95% de carne; el jamón cocido extra, con un 88% de carne, cuenta con el certificado ‘WelfairTM’ de bienestar animal. Completa la gama de corte, la pechuga de pollo, con un 91% cárnico. En el lineal de libreservicio, estará disponible la pechuga de pavo con un 90% cárnico, en formato de finas lonchas colocadas a mano.

Con esta nueva propuesta, testada y avalada por consumidores, la compañía se adecúa a las tendencias de consumo que avanzan hacia la búsqueda de mayor naturalidad.

SNACK’IN Relleno: SNACK’IN de Campofrío ha reforzado su gama de snacks cárnicos con el lanzamiento de una innovación única en el mercado: Aquí Hay Queso Encerrado y Aquí Hay Chili Encerrado, dos nuevos sabores que permiten a los consumidores disfrutar aún más del fuet, añadiendo en su interior queso y chili, creando una combinación única y deliciosa.

Esta nueva gama se presenta en packs de 10 bolitas de fuet con queso raclette o chili en su interior y viene a completar la propuesta ya existente de Campofrío SNACK’IN, entre la que se encuentra el Mini Fuet, en formato individual o para compartir; el Mini Fuet al Brie; el Mini Fuet Reducido en Grasa; el Mini Fuet de Pavo; y el Mini Chorizo.

Nuggets y Fingers de Vegalia: Campofrío Vegalia, la línea ‘veggie’ de Campofrío, ha presentado sus nuevos Fingers y Nuggets con proteína 100% vegetal, elaborados a base de proteínas de soja, trigo y guisante, pero con todo el sabor a pollo.

Estas nuevas propuestas, que, resultan ideales para picotear o compartir durante una cena con amigos, han sido testadas y avaladas por los consumidores, consiguiendo una excelente valoración en cuanto a sabor, textura y parecido al pollo.

Con estos nuevos lanzamientos, Vegalia continúa con su objetivo de dar respuesta a las nuevas necesidades de los consumidores, quienes buscan opciones sustitutivas del pollo, pero que ofrezcan todo su sabor. Además, cuentan con el sello V-Label concedido por la European Vegetarian Union, que garantiza que son aptos para veganos. Los Fingers y Nuggets de Campofrío se presentan en un envase más sostenible y respetuoso con el medioambiente, ya que su bandeja es 100% reciclable y contiene un 72% de plástico reciclado.

Las marcas de fabricante aportan mayor incrementalidad a los mercados

En 2021, el valor incremental de la innovación fue de un 12%. Esto significa que los consumidores que compraron innovaciones aumentaron su consumo en esas categorías en un 12%, aspecto en el que las marcas de fabricante juegan un rol fundamental. La innovación no sólo supone ventas adicionales para la marca que la lleva a cabo, sino que también hace que los mercados crezcan de forma incremental. De ello, se benefician la totalidad de actores de la cadena alimentaria, lo cual repercute en el consumidor final. De esta manera, la respuesta positiva por parte del consumidor es el mayor incentivo para que las marcas de fabricante continúen esforzándose en pro de la innovación.

Pero, ¿es la innovación una apuesta solo de las marcas de fabricante? “Soy de la opinión que la innovación ocurre tanto en las marcas de distribución, como en las marcas de fabricante”, responde Joaquín del Río, director de Innovación y Calidad de Vicky Foods. “Creo que deberíamos hablar de innovación de forma transversal e ir abandonando el debate sobre si las marcas de distribución limitan la innovación, especialmente, cuando hay mucha innovación que se está produciendo en este último medio, tanto desde el punto de vista de producto, como del servicio”, añade.

Objetivos de la innovación

El éxito de las innovaciones depende, en gran medida, del grado de novedad, pero también de su capacidad para satisfacer necesidades relevantes de los consumidores no atendidas hasta el momento. En las conclusiones del estudio realizado por Kantar el año pasado, se aprecia que la salud como motivación de consumo en innovación se ha reducido ligeramente en el último año, pasando del 28% al 24%. Sin embargo, el “placer” y la “conveniencia” son los drivers más buscados por las innovaciones en el último año.

No obstante, algunos lanzamientos exitosos han añadido la variable “saludable” a productos tradicionalmente posicionados en “placer” o “conveniencia”. La combinación de diferentes beneficios aumenta la incrementalidad, y son salud + “conveniencia” y “salud + placer” las dos combinaciones que más han aumentado la incrementalidad del mercado, situándose en el último año en un 20% y un 27%, respectivamente.

19 Enero/Febrero 2023 | ARAL | Innovación en Gran Consumo

LAS MARCAS DE FABRICANTES FUERON RESPONSABLE DEL 89% DE LAS INNOVACIONES INTRODUCIDAS EN EL MERCADO EN 2021

LA INDUSTRIA OPINA

Pablo Olivares, Director de Marketing de ELPOZO ALIMENTACIÓN

EVOLUCIÓN Y CREATIVIDAD DE LA INNOVACIÓN EN EL GRAN CONSUMO.- En nuestro sector, al ser tan maduro, la innovación constante es la única forma de mantener la competitividad, ninguna ventaja competitiva es para siempre, con lo cual la innovación es la única palanca que te permite crecer. Aportar valor al consumidor y que encuentre en tus alternativas lo que quiere y necesita de verdad es el único camino que facilita la diferenciación de las marcas.

También es cierto que el ejercicio 2022 ha estado marcado por una gran crisis global que ha afectado a todos los mercados, con lo que creo que todos los eslabones de la cadena hemos tenido que utilizar la innovación en áreas como la logística, la adquisición de materias primas y material auxiliar, buscar fórmulas para no repercutir al consumidor el elevado aumento de los costes de producción. Hemos tenido que ser innovadores para mantener la eficiencia de nuestras organizaciones.

RETOS DE INNOVACIÓN DE LA MDF FRENTE AL CRECIMIENTO DE VENTAS DE LA MDD.- Los alimentos de la marca ElPozo están presentes en 8 de cada 10 hogares españoles, y la clave está en ser útiles para el consumidor que es el centro de nuestro core business. ElPozo es una marca líder de alimentación que forma parte del día a día de las personas y es capaz de sintonizar con los diferentes consumidores y tendencias.

Llevamos toda una vida juntos compartiendo el gusto por las cosas bien hechas y ofreciendo una experiencia de sabor que ha conseguido ganar la confianza de los hogares españoles.

Contamos con una amplia variedad de productos que mantienen su inolvidable sabor cuidado y transmitido a través de generaciones. Tradición con espíritu innovador reflejado en una amplia gama de productos (elaborados y frescos) bajo la marca ElPozo o sus distintos apellidos de marca que priorizan salud, comodidad, valor y sostenibilidad para cubrir todas las necesidades y demandas de los consumidores.

Trabajamos con pasión para contribuir a un futuro más saludable y positivo para las personas y el entorno. Valores: familiaridad, confianza, honradez, innovación, sinceridad, sostenibilidad, seguridad, calidad y pasión.

Y mientras seamos capaces de seguir trasladando al consumidor ese punto diferencial, nuestra marca seguirá creciendo y ese es nuestro reto, ser elegidos por el consumidor. Los productos se crean en las fábricas, pero las marcas se crean en las mentes de los consumidores.

DEMANDAS DE LA DISTRIBUCIÓN AL FABRICANTE EN RESPUESTA AL CONSUMIDOR.- Nosotros consideramos a la distribución como colaboradores en un objetivo común: hacer más feliz al consumidor, y para cruzar esa meta los fabricantes y los distribuidores vamos cogidos de la mano.

La distribución quiere obtener resultados positivos en su actividad empresarial y es consciente de que la única alternativa es satisfacer las exigencias y necesidades de los consumidores a través de los alimentos que elaboramos los fabricantes. El éxito de una innovación lo determina el consumidor, que es el que tiene la última palabra.

INNOVACIÓN DE PRODUCTO ANTE LA SUBIDA DE COSTES Y LA REDUCCIÓN DEL PODER ADQUISITIVO.- En líneas generales, nuestra empresa ha realizado un gran esfuerzo para amortiguar el aumento de costes que hemos experimentado a costa de sacrificar gran parte de nuestra rentabilidad.

En ElPozo Alimentación la innovación también implica mantener lo tradicional, mejorar lo que tenemos, al mismo tiempo que estudiamos nuevas propuestas de consumo. Por poner un ejemplo, trabajamos en mejorar las características nutricionales y organolépticas de toda nuestra gama de soluciones, compuesta por más de 1.500 referencias.

CARACTERÍSTICAS DE UN NUEVO PRODUCTO PARA SEDUCIR AL CONSUMIDOR.- Varias cosas al unísono,

tales como que aporte placer, conveniencia, sabor, sea nutritivo, pero, además, el valor percibido deber ser muy superior al coste real. Un producto que aporte valores diferenciales a los de su mismo segmento no tiene por qué ser más caro. Una cosa es el precio y otra el valor del alimento. El precio tiene límite, el valor no, ya que es la utilidad que tiene ese producto para el consumidor.

RESPUESTAS ANTE LOS VALORES QUE DEMANDA EL CONSUMIDOR.Estamos investigando mucho en colaboración con varias universidades españolas e instituciones científicas para que los alimentos que comercializa ElPozo Alimentación aporten beneficios saludables al ser consumidos. Para nosotros el health marketing es estratégico para el desarrollo de la marca.

Además, de la parte nutricional, que nos parece básica en el desarrollo de la innovación que llevamos a cabo, también estamos avanzando mucho en sostenibilidad y en accesibilidad. Hemos sido la primera empresa de nuestro sector en incorporar la nueva tecnología NaviLens en nuestra gama de productos ElPozo Extratiernos, para facilitar el acceso al etiquetado a personas con discapacidad visual o con problemas de visión para que su packaging sea más inclusivo. En cuanto a conveniencia, estamos apostando por desarrollar el convenience food dentro de la compañía, que es una tendencia imparable cuyo objetivo es reducir los momentos que dedicas a la adquisición de alimentos y a su preparación, sin renunciar a comer de una forma saludable, rápida, cómoda y natural.

PRINCIPALES LANZAMIENTOS EN EL ÚLTIMO AÑO.- La marca premium de ElPozo Alimentación Legado acaba de lanzar una nueva gama de productos loncheados naturales y sin aditivos compuesta por pechuga de pollo, de pavo y jamón extra con trufa. Este lanzamiento supone toda una innovación en el segmento de la alta charcutería gracias a una exclusiva tecnología de mínima elaboración.

A FONDO 20 | ARAL | Enero/Febrero 2023

"LA INNOVACIÓN ES LA ÚNICA PALANCA QUE TE PERMITE CRECER"

Legado es la primera marca en lanzar este tipo de soluciones de alimentación que se han elaborado solo con ingredientes naturales, sin aditivos, mediante un lento proceso en la fase de maduración y posteriormente un largo y pausado sistema de cocción y horneado.

Entre sus principales atributos, destacan la calidad de las materias primas utilizadas, cien por cien de origen nacional, además no contienen lactosa ni gluten y han sido asados con madera de haya. Estas tres nuevas referencias disponen de los grandes valores de la marca Legado orientadas a ofrecer experiencias placenteras a los consumidores.

Hemos ampliado nuestra gama Bienstar con la incorporación del jamón cocido extra y pechuga de pavo 100% natural en lonchas finas, sin aditivos ni conservantes, libres de alérgenos y con un alto porcentaje de carne.

Como toda la gama ElPozo Bienstar, los productos tienen un perfil nutricional mejorado, altos en proteínas, bajos en grasas, sin azúcares y libres de alérgenos.

Estos productos están elaborados solo con ingredientes naturales y, además, se presentan en un envase más sostenible, con una bandeja 100% reutilizable y que contiene un 100% de material reciclable.

ElPozo ExtraTiernos amplía su oferta de productos creando dos nuevas familias, Fusión y Barbacoa, que, sumadas a las actuales Del Chef y Originales, completan la marca de productos fresco más innovadora del mercado. En este sentido, y dentro de su estrategia de inclusión y RSC, se está incorporando a todo el etiquetado la tecnología NaviLens, siendo la primera empresa cárnica de España en hacerlo.

ElPozo Allplato será la marca que lidere la gama de soluciones de comida con referencias como la Lasaña Boloñesa del chef, las Berenjenas Rellenas de Carne. Y próximamente se incorporarán nuevos desarrollos innovadores y únicos en el mercado de soluciones de comida.

Elpozo King continúa apostando por los productos y recetas más actuales, divertidas y demandadas por el público más joven, con nuevos desarrollos dentro de sus empanados “American Style”, consolidando su posición de liderazgo en esta categoría.

“Que aporte placer, conveniencia, sabor, sea nutritivo, pero, además, el valor percibido deber ser muy superior al coste real”, destaca Pablo Olivares, director de marketing de ElPozo Alimentación. “Un producto que aporte valores diferenciales a los de su mismo segmento no tiene por qué ser más caro. Una cosa es el precio y otra el valor del alimento. El precio tiene límite, el valor no, ya que es la utilidad que tiene ese producto para el consumidor”, añade.

Las innovaciones continúan en niveles muy bajos, a pesar del repunte de 2021, señalan desde Kantar. La incertidumbre económica, causada por las fluctuaciones de los precios, no favorece el desarrollo de estas; sin embargo, podrían convertirse en una palanca de crecimiento para las marcas, ya que, actuar con medidas anticíclicas tiene recompensa, y puede ayudarles a salir favorecidas de la crisis que estamos atravesando.

ALGUNOS LANZAMIENTOS EXITOSOS HAN AÑADIDO LA VARIABLE “SALUDABLE” A PRODUCTOS TRADICIONALMENTE POSICIONADOS EN “PLACER” O “CONVENIENCIA”

Así lo reconoce la industria, desde Campofrío, su director de marketing, Javier Portillo, afirma: “En periodos de crisis, la inversión en las marcas y la innovación tienen un rol fundamental, puesto que son pilares fundamentales para las compañías que pretenden salir reforzadas en el futuro”.

El apoyo de la distribución, clave

Por su parte, los distribuidores también deben ser conscientes de que la activación y el apoyo a las innovaciones es crucial y llevarlas a sus lineales, pues un buen nivel de distribución es condición necesaria para el éxito de todos: distribuidores, fabricantes y consumidores. “Cada vez existe una mayor fluidez de información entre fabricante y consumidores, y entre fabricante y distribuidores, lo que permite conocer mucho más en detalle lo que demandan los mercados y poder realizar apuestas innovadoras más alineadas con las preferencias de la sociedad”, apunta Jaume Planella, director corporativo de I+D+i de Noel. Para explicar a continuación cómo a partir de aquí generan innovación de dos naturalezas distintas: “Por un lado, innovación disruptiva, basada en insights directos de los consumidores y, por otro lado, de forma colaborativa y en partenariado con nuestros clientes, partiendo de la información que obtienen de los hábitos de consumo en sus tiendas y de la performance de sus surtidos”.

LAS CLAVES

El éxito de las innovaciones depende, en gran medida, del grado de novedad

Los distribuidores también deben ser conscientes de que la activación y el apoyo a las innovaciones es crucial y llevarlas a sus lineales

Las innovaciones continúan en niveles muy bajos, a pesar del repunte de 2021, señalan desde Kantar

21 Enero/Febrero 2023 | ARAL | Innovación en Gran Consumo

LA INDUSTRIA OPINA

Jaume Planella, Director Corporativo de I+D+i de NOEL

EVOLUCIÓN Y CREATIVIDAD DE LA INNOVACIÓN EN EL GRAN

CONSUMO.- Este último año ha estado marcado por un contexto socioeconómico complejo para todo el sector, con una subida de precios de las materias primas y de los suministros que han condicionado la actividad de muchas compañías. No obstante, en Noel percibimos la innovación como imprescindible para consolidar la evolución y el crecimiento de la compañía a medio y largo plazo. Por ello, nosotros apostamos por la innovación constante, adaptándola a las circunstancias de cada momento y a las necesidades también cambiantes de los consumidores.

En este sentido, estamos frente a un mercado con varias tipologías de consumidor a los que debemos atender. Por un lado, aquellos que priman el precio del producto y que tienen una voluntad de ahorro en el momento de la compra. Por otro lado, están aquellos que están dispuestos dispuesto a hacer un upgrading del precio que pagan por un producto si este le aporta la calidad y disfrute que está buscando y que, según datos de Kantar, suponen un 33% del total de consumidores.

Así pues, en estos momentos, la creatividad se dirige a aplicar las soluciones que necesitan ambos grupos de consumidores para lograr satisfacer sus necesidades.

Hay que tener en cuenta también que, aunque la innovación en el portfolio final sigue siendo relevante para el negocio, en Noel planteamos la importancia de incluirla en todo el journey del producto. Es lo que llamamos como innovación de amplio espectro y en donde toman importancia distintas variables, como el origen sostenible de los ingredientes, su impacto en la salud o el proceso de fabricación, así como las expectativas de consumo, su valor sensorial, la comodidad de consumo, su impacto económico en la cesta de la compra o su afectación al medio ambiente, entre otros.

RETOS DE INNOVACIÓN DE LA

MDF FRENTE AL CRECIMIENTO DE VENTAS DE LA MDD.- En un contexto como el actual, el mayor reto es mantener y aumentar la fidelidad de nuestros clientes, algo que debe basarse en la confianza que generan nuestros productos. Por ello, trabajamos para generar esta confianza a través de la calidad organoléptica, la minimización del impacto medioambiental y del equilibrio de la relación valor-calidad. Es precisamente la sostenibilidad, presente desde hace años en nuestras decisiones como empresa, la que se ha convertido en una exigencia por parte del consumidor. Llevamos años trabajando en reducir nuestro impacto a través de la mejora de nuestros envases, por lo que es uno de nuestros retos principales en materia de innovación. Gracias a apostar por el ecodiseño en el packaging hemos reducido cerca de 300 toneladas de plástico en los últimos dos años y vamos a seguir trabajando en ello para implantar progresivamente esta innovación nuestros envases. Ahora bien, queremos ponérselo fácil al consumidor y que la sostenibilidad no se convierta en una barrera por culpa del precio. Desde Noel consideramos que es imprescindible democratizar la innovación, apostando por nuevos productos que sean accesibles para todos.

DEMANDAS DE LA DISTRIBUCIÓN

AL FABRICANTE EN RESPUESTA AL CONSUMIDOR.- Cada vez existe una mayor fluidez de información entre fabricante y consumidores, y entre fabricante y distribuidores, lo que permite conocer mucho más en detalle lo que demandan los mercados y poder realizar apuestas innovadoras más alineadas con las preferencias de la sociedad. A partir de aquí generamos innovación de dos naturalezas distintas. Por un lado, innovación disruptiva, basada en insights directos de los consumidores y, por otro lado, de forma colaborativa y en partenariado con nuestros clientes, partiendo de la información que

obtienen de los hábitos de consumo en sus tiendas y de la performance de sus surtidos. Independientemente del camino seguido, el éxito de una propuesta la acaban decidiendo los consumidores en el punto de venta y en la repetición de compra.

INNOVACIÓN DE PRODUCTO ANTE LA SUBIDA DE COSTES Y LA REDUCCIÓN DEL PODER ADQUISITIVO.- La innovación debe ser asequible para el consumidor y este tiene que poder comprar nuevos productos y propuestas innovadoras. Esto es algo que llevamos tiempo priorizando también en otras categorías más allá de nuestra división cárnica, como por ejemplo los productos plant-based. En un contexto en el que los consumidores están explorando la alternancia entre proteína de origen animal y vegetal, en Noel trabajamos para ofrecer propuestas competitivas que le permitan el acceso a este tipo de productos, sin que el factor precio suponga una barrera. Y lo conseguimos porque, como compañía alimentaria, hemos sabido aprovechar nuestro conocimiento del sector, nuestra tecnología y nuestras infraestructuras; para aplicar economías de escala, y propiciar así la accesibilidad a la innovación, independientemente de la categoría de producto.

CARACTERÍSTICAS DE UN NUEVO PRODUCTO PARA SEDUCIR AL CONSUMIDOR.- La innovación será un éxito siempre que responda y solucione una demanda clara del mercado. Innovar es crear productos, pero la innovación de éxito es aquella que realmente aporta un valor real en el consumidor. Y no solo al consumidor, sino también al fabricante y al distribuidor.

RESPUESTAS ANTE LOS VALORES QUE DEMANDA EL CONSUMIDOR.Desde Noel siempre hemos trabajado con la firme convicción de seguir evolucionando nuestros productos para

A FONDO 22 | ARAL | Enero/Febrero 2023

"ES IMPRESCINDIBLE DEMOCRATIZAR LA INNOVACIÓN, APOSTANDO POR NUEVOS PRODUCTOS QUE SEAN ACCESIBLES PARA TODOS"

ofrecer a los consumidores alimentos que cumplan con la salud, el placer del consumo, la conveniencia y la sostenibilidad. Por ello, en el último año hemos ampliado nuestra gama de productos ‘Verday’, nuestra marca plant-based que se posiciona como una alternativa innovadora, equilibrada, sostenible y sabrosa para diversificar el consumo proteico en la dieta. Por otro lado, la salud es otro de los temas que más concierne a los consumidores. En Noel llevamos muchos años trabajando en la constante reformulación de nuestros productos para mejorar el listado de ingredientes, con el objetivo, entre otros, de reducir grasas y sal.

Finalmente, una de las mayores preocupaciones que hemos detectado es el desperdicio de alimentos. En este sentido, gracias a la innovación en nuestros sistemas de envasado, aparte del ecodiseño y la reducción de residuo plástico, hemos conseguido asegurar el máximo frescor del producto durante más tiempo, evitando así un mayor desperdicio

PRINCIPALES LANZAMIENTOS EN EL ÚLTIMO AÑO.- En el mercado nacional, destaca la ampliación de la gama de productos veganos ‘Verday’: chorizo, salchichón, jamón cocido y nuggets; así como la de la gama ‘Delizias Pétalos’: jamón cocido trufado y el jamón cocido ibérico. En el mercado internacional: los nuevos formatos de pack gift box que combinan una selección de charcutería (fuet, chorizo, jamón serrano) y quesos, además los gadgets necesarios para disfrutar de la experiencia (tabla, cuchillo, soportes de corte). Así como los nuevos formatos y productos estacionales que responden a la demanda in & out para momentos puntuales del año: surtidos de picoteo multicomponentes para Navidades, Semana Santa o San Valentín.

EL INSTITUT CERDÀ RECONOCE LOS 20 PROYECTOS MÁS INNOVADORES

DEL GRAN CONSUMO

El Institut Cerdà ha presentado este mes de febrero en Madrid la sexta edición del Observatorio de Innovación en Gran Consumo en España, con el objetivo de dar a conocer los principales motores que estimulan la innovación en el sector y los 20 proyectos más novedosos desarrollados en el último año para dar respuesta a los desafíos del contexto actual. Han sido seleccionados por 16 expertos entre 300 iniciativas.

• Veritas: Veritas ha alcanzado el hito de reducir en un 50 % sus emisiones de gases de efecto invernadero en su cadena de supermercados ecológicos, impulsando acciones de mitigación y compensando aquellas emisiones que no ha podido reducir.

• Heineken: Con la colaboración del Ayuntamiento de Sevilla, Heineken España ha iniciado un sistema de reparto sostenible (cero emisiones) de última milla, que emplea vehículos eléctricos diseñados por la startup Scoobic.

• Correos: Correos ha puesto en marcha “Correos Frío”, el primer servicio logístico nacional en emplear cajas isotermas para los envíos de alimentación a temperatura controlada. Cuentan con sensores que miden en tiempo real la humedad, la temperatura y los posibles impactos.

• Cruz Roja: Cruz Roja ha impulsado “Encantado de Comerte”, el primer programa de bonos sociales que, mediante una aplicación y la colaboración de ONG y Ayuntamientos, permite a personas en riesgo de exclusión social acceder a lotes de comida de comercios con excedentes.

• Gasol Foundation: Con la colaboración del Grupo IFA, Gasol Foundation ha puesto en marcha Presafalín, un proyecto de fomento de hábitos saludables en la infancia dirigido a familias en situación de vulnerabilidad socioeconómica con hijos de 0 a 6 años.

• Kellogg’s: Kellogg´s ha introducido, en las cajas de cereales que comercializa en España, NaviLens un etiquetado digital adaptado a personas con discapacidad visual. Medida aplicada por primera vez en Gran Consumo.

• Eroski: Eroski ha iniciado Eroski Azoka, el primer marketplace de productos de proximidad en emplear la logística y la red de tiendas de una cadena de distribución para la entrega de pedidos. Cerca de 300 referencias de más de 60 productores de la provincia de Guipúzcoa.

• Pescanova: Nueva Pescanova ha inaugurado el Pescanova Biomarine Center, un centro de I+D+i en acuicultura, dedicado a la mejora de la salud, la nutrición, el bienestar animal, la sostenibilidad y el estudio de nuevas especies de cultivo.

• Danone: Danone España ha rediseñado el envase de Danacol, sustituyendo la etiqueta de plástico que envolvía el producto por un grabado en relieve en la misma botella, lo que incrementa su reciclabilidad.

• Familia Torres: La bodega Familia Torres ha desarrollado un sistema capaz de capturar el CO2 liberado durante la fermentación del vino y reutilizarlo en los procesos productivos de la compañía.

• Grupo IFA: Grupo IFA colabora con la empresa Viafintech para introducir en España “Viacash”, un servicio que habilita la retirada e ingreso de efectivo a través del móvil en los supermercados. En este caso, en los establecimientos de Grupo Bonpreu, Condis, Gadisa y el Grupo Mas.

• Cajamar: Cajamar ha puesto en marcha “Plataforma Tierra”, un ecosistema digital que ofrece al sector agrario herramientas gratuitas para impulsar su digitalización, e información de mercado, formación y asesoramiento.

• Mercadona y Prosol: Junto con su proveedor Prosol, Mercadona ha actualizado su gama de café soluble Hacendado, añadiendo, por primera vez en esta categoría, un sistema abrefácil en el opérculo, que sigue garantizando el sellado.

• Lence: Bajo la marca Río de Galicia, el Grupo Lence ha lanzado “OPTI+Plus”, la primera leche reducida en azúcar del Gran Consumo nacional.

• Aecoc: Aecoc ha lanzado la “Plataforma de Innovación Abierta y Colaborativa”, el primer proyecto en poner en contacto startups con empresas de toda la cadena de valor del Gran Consumo y Horeca para responder a los retos estratégicos de ambos sectores.

• Marine Instruments: La compañía tecnológica Marine Instruments ha lanzado “M3iGO”, la primera boya de pesca satelital en incorporar inteligencia artificial. Transmite información filtrada, precisa y en tiempo real de las toneladas de pescado comercial que se encuentran debajo.

• Institut dels Aliments de Barcelona: El centro público Institut dels Aliments de Barcelona ofrece desde 2021 cursos de formación reglada integrados en las propias instalaciones de Mercabarna.

• Castilla-La Mancha: El Gobierno de Castilla-La Mancha y el Comité Español de Representantes de Personas con Discapacidad, en colaboración con Aces, Anged y Asedas, han impulsado el “Programa de Compra Asistida”, servicio de apoyo a la compra para personas mayores y con discapacidad (compra online, recogida, embolsado…).

• Mercadona: Mercadona ha desarrollado una aplicación interna llamada DPP, capaz de determinar los costes y la rentabilidad de cada producto, a nivel unitario, en todas las etapas de su cadena de suministro, con el objetivo de optimizarlos y digitalizar los procesos internos.

• Barcelona Serveis Municipals: Barcelona de Serveis Municipals ha lanzado “SPRO”, una aplicación para gestionar las plazas de Distribución Urbana de Mercancías (DUM) de los municipios del área metropolitana de Barcelona.

23 Enero/Febrero 2023 | ARAL | Innovación en Gran Consumo

LA INDUSTRIA OPINA

EVOLUCIÓN Y CREATIVIDAD DE LA INNOVACIÓN EN EL GRAN