8 minute read

CONVEGNO SULLA SCUOLA

from Dergano Bovisa1

Una scuola pluralistica e non dogmatica aperta alle forze politiche e sociali

Il giorno 8 maggio si è svolto presso la sala del Consiglio di zona 7, un convegno sulla scuola a tempo pieno, organizzato dal P.C.I. zona 7.

Advertisement

Si è voluto con questo primo momento dare un contributo di chiarezza alle tematiche inserite nella scuola a tempo pieno. L'importanza di questo dato viene ulteriormente rinnovato dalla volontà espressa dal P.C.I. di arrivare quanto prima ad un ulteriore convegno che tratti specificatamente dei problemi delle scuole a tempo pieno esistenti nella nostra zona; volontariamente, infatti, nella relazione l'impostazione è stata quella di indicare le peculiarità e le finalità che deve avere questo tipo di scuola; partendo da una analisi sui problemi della scuola dell'obbligo, sull'abbandono della stessa da parte degli studenti provenienti dagli strati sociali meno abbienti, la relazione si è sviluppata toccando diversi aspetti di cosa si intende scuola a tempo pieno. Sfatare concetti come quello di "Scuola Facile" opGiorno di riposo MARTEDI' pure "Assistenziale" e al contrario ribadire la necessità di una scuola di funzione dello sviluppo democratico e di una economia sempre più avanzata, sono tra gli aspetti più importanti sottolineati nel convegno. Convegno che ha indicato come si renda più necessario che mai arrivare alla costruzione di una scuola a tempo pieno che non sia solo confinata alla media inferiore, ma che investa le elementari e le medie superiori. La scelta della scuola a tempo pieno chiaramente indicata ed espressa dalla maggior parte degli interventi deve essere un punto fermo nella riforma del sistema educativo italiano.

La relazione introduttiva ribadiva questo punto collegandolo ad una seria analisi della struttura sociale del Paese e delle sue prospettive future, e di come la scuola a tempo pieno deve farsi carico di sviluppare in maniera critica il ragazzo che la frequenta. Una scuola quindi pluralista e non dogmatica che si articoli con la realtà del

Potrete gustare tutte le specialità napoletane — Pesce alla griglia

Paese, che sia intrecciata con la vita partecipativa e democratica del quartiere, che sia aperta ai genitori ed alla forze politiche sociali e democratiche. Abbiamo individuato chiaramente che la sucola a tempo pieno non è una scuola tradizionale con più ore, ma bensì una scuola nuova con metodi e contenuti nuovi, che si identifichi nel processo culturale di rinnovamento della Nazione, in grado di sviluppare adeguatamente l'educazione e la formazione dei ragazzi facendone cittadini; esperienza che deve essere allargata il più possibile. Particolare risalto ha avuto l'intervento del rappresentante del C.u.Z. che ha tenuto a specificare il collegamento esistente tra l'esperienza delle 150 ore e la scuola a tempo pieno, nonchè la necessità che la scuola la prepari al lavoro. La panoramica stessa dei diversi interventi ha permesso di ampliare i punti indicati nella relazione e di indicarne aspetti non Laccati dalla stessa. Le strutture, la responsabilità degli educatori, il materiale didattico, ed il collegamento con il quartiere sono alcuni di questi aspetti. Nelle conclusioni veniva ribadita l'importanza del tempo pieno che deve essere ampliato in una logica di collegamento con le altre scuole e con interventi graduali e programmatici, inoltre veniva evidenziata in maniera particolare che si sviluppi un movimento di massa a sostegno della scuola a tempo pieno e della necessità di una strategia che sciolga l'equivoca e veda sempre più affermarsi la volontà di riformare la scurila

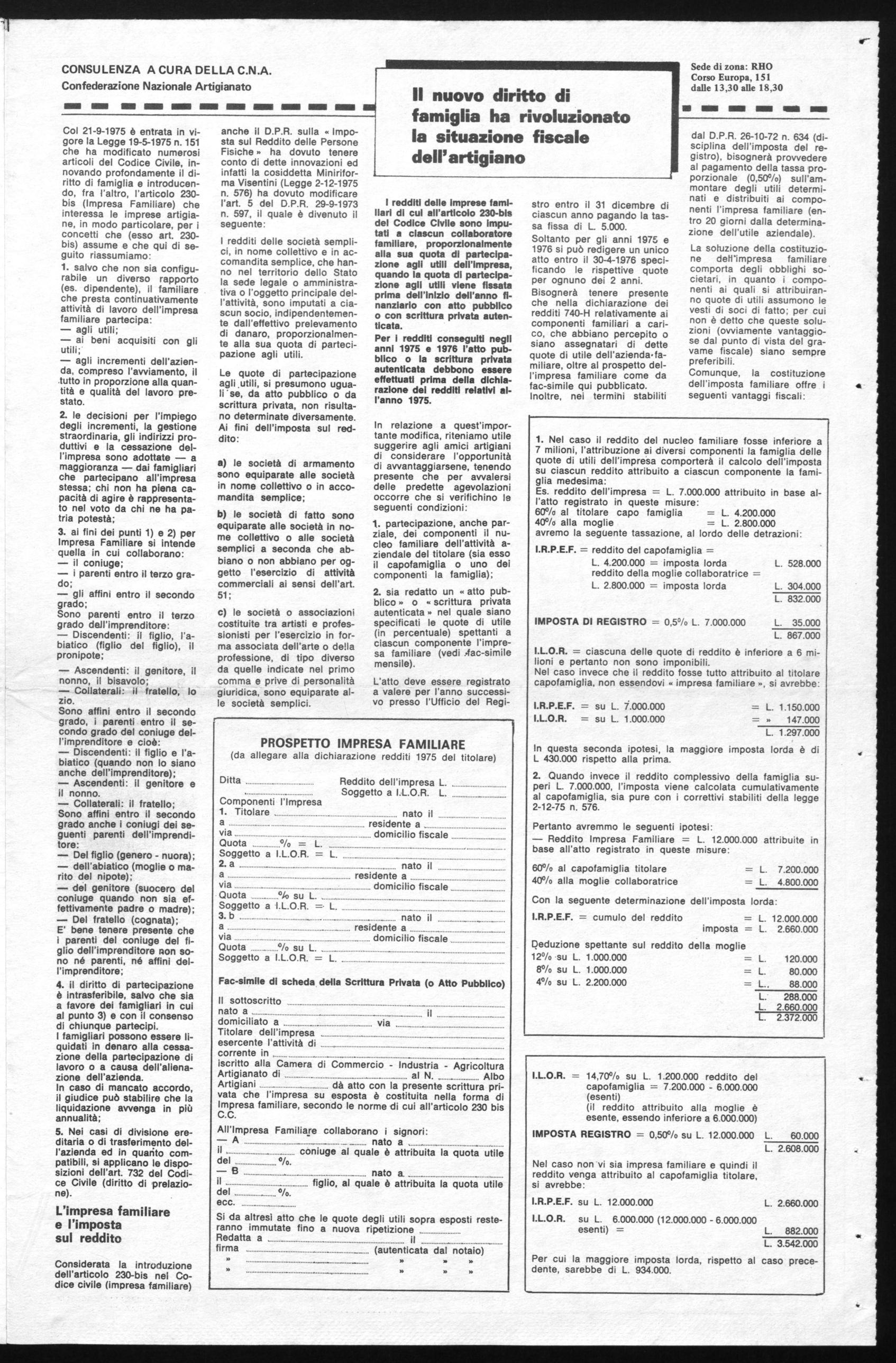

CONSULENZA A CURA DELLA C.N.A. Confederazione Nazionale Artigianato imm ~o mi How ems wim mos

Col 21-9-1975 è entrata in vigore la Legge 19-5-1975 n. 151 che ha modificato numerosi articoli del Codice Civile, innovando profondamente il diritto di famiglia e introducendo, fra l'altro, l'articolo 230bis (Impresa Familiare) che interessa le imprese artigiane, in modo particolare, per i concetti che (esso art. 230bis) assume e che qui di seguito riassumiamo:

1. salvo che non sia configurabile un diverso rapporto (es. dipendente), il familiare che presta continuativamente attività di lavoro dell'impresa familiare partecipa: agli utili; ai beni acquisiti con gli utili; agli incrementi dell'azienda, compreso l'avviamento, il tutto in proporzione alla quantità e qualità del lavoro prestato. le decisioni per l'impiego degli incrementi, la gestione straordinaria, gli indirizzi produttivi e la cessazione dell'impresa sono adottate — a maggioranza — dai famigliari che partecipano all'impresa stessa; chi non ha piena capacità di agire è rappresentato nel voto da chi ne ha patria potestà; ai fini dei punti 1) e 2) per Impresa Familiare si intende quella in cui collaborano: il coniuge; i parenti entro il terzo grado; gli affini entro il secondo grado;

Sono parenti entro il terzo grado dell'imprenditore:

Discendenti: il figlio, l'abiatico (figlio del figlio), il pronipote;

Ascendenti: il genitore, il nonno, il bisavolo;

Collaterali: il fratello, lo zio.

Sono affini entro il secondo grado, i parenti entro il secondo grado del coniuge dell'imprenditore e cioè:

Discendenti: il figlio e l'abiatico (quando non lo siano anche dell'imprenditore); Ascendenti: il genitore e il nonno.

Collaterali: il fratello; Sono affini entro il secondo grado anche i coniugi dei seguenti parenti dell'imprenditore:

Del figlio (genero - nuora); dell'abiatico (moglie o marito del nipote); del genitore (suocero del coniuge quando non sia effettivamente padre o madre);

Del fratello (cognata); E' bene tenere presente che i parenti del coniuge del figlio dell'imprenditore non sono né parenti, né affini dell'imprenditore; il diritto di partecipazione è intrasferibile, salvo che sia a favore dei famigliari in cui al punto 3) e con il consenso di chiunque partecipi.

I famigliari possono essere liquidati in denaro alla cessazione della partecipazione di lavoro o a causa dell'alienazione dell'azienda.

In caso di mancato accordo, il giudice può stabilire che la liquidazione avvenga in più annualità;

Nei casi di divisione ereditaria o di trasferimento dell'azienda ed in quanto compatibili, si applicano le disposizioni dell'art. 732 del Codice Civile (diritto di prelazione).

L'impresa familiare e l'imposta sul reddito

Considerata la introduzione dell'articolo 230-bis nei Codice civile (impresa familiare) anche il D.P.R. sulla « Imposta sul Reddito delle Persone Fisiche » ha dovuto tenere conto dí dette innovazioni ed infatti la cosiddetta Miniriforma Visentini (Legge 2-12-1975 n. 576) ha dovuto modificare l'art. 5 del D.P.R. 29-9-1973 n. 597, il quale è divenuto il seguente:

I redditi delle società semplici, in nome collettivo e in accomandita semplice, che hanno nel territorio dello Stato la sede legale o amministrativa o l'oggetto principale dell'attività, sono imputati a ciascun socio, indipendentemente dall'effettivo prelevamento di danaro, proporzionalmente alla sua quota di partecipazione agli utili.

Le quote di partecipazione agli utili, si presumono uguali 'se, da atto pubblico o da scrittura privata, non risultano determinate diversamente.

Ai fini dell'imposta sul red- dito: le società di armamento sono equiparate alle società in nome collettivo o in accomandita semplice; le società di fatto sono equiparate alle società in nome collettivo o alle società semplici a seconda che abbiano o non abbiano per oggetto l'esercizio di attività commerciali ai sensi dell'art.

51; le società o associazioni costituite tra artisti e professionisti per l'esercizio in forma associata dell'arte o della professione, di tipo diverso da quelle indicate nel primo comma e prive di personalità giuridica, sono equiparate alle società semplici.

I redditi delle imprese familiari di cui all'articolo 230-bis del Codice Civile sono imputati a ciascun collaboratore familiare, proporzionalmente alla sua quota di partecipazione agli utili dell'impresa, quando la quota dl partecipazione agli utili viene fissata prima dell'inizio dell'anno finanziario con atto pubblico o con scrittura privata autenticata.

Per i redditi conseguiti negli anni 1975 e 1976 l'atto pubblico o la scrittura privata autenticata debbono essere effettuati prima della dichiarazione del redditi relativi all'anno 1975.

In relazione a quest'importante modifica, riteniamo utile suggerire agli amici artigiani di considerare l'opportunità di awantaggiarsene, tenendo presente che per avvalersi delle predette agevolazioni occorre che si verifichino le seguenti condizioni: partecipazione, anche parziale, dei componenti il nucleo familiare dell'attività aziendale del titolare (sía esso il capofamiglia o uno dei componenti la famiglia); sia redatto un « atto pubblico » o « scrittura privata autenticata » nel quale siano specificati le quote di utile (in percentuale) spettanti a ciascun componente l'impresa familiare (vedi :fac-simile mensile).

L'atto deve essere registrato a valere per l'anno successivo presso l'Ufficio del Regi-

PROSPETTO IMPRESA FAMILIARE (da allegare alla dichiarazione redditi 1975 del titolare)

Ditta Reddito dell'impresa L. Soggetto a I.L.O.R. L.

Componenti l'Impresa Titolare nato il a residente a via domicilio fiscale

Quota °A, = L. Soggetto a I.L.O.R. = L. a nato il a residente a via domicilio fiscale

Quota 90 su L. Soggetto a 11.0.R. =- L. b nato il a residente a via domicilio fiscale

Quota 0/0 su L. Soggetto a I.L.O.R. = L.

Fac-simile di scheda della Scrittura Privata (o Atto Pubblico)

II sottoscritto nato a il domiciliato a via Titolare dell'impresa esercente l'attività di corrente in Artigianato di al N. Albo iscritto alla Camera di Commercio - Industria - Agricoltura

Artigiani dà atto con la presente scrittura privata che l'impresa su esposta è costituita nella forma di Impresa familiare, secondo le norme di cui all'articolo 230 bis

C.C.

All'Impresa Familiare collaborano i signori: ecc.

A nato a il coniuge al quale è attribuita la quota utile del °/o.

B nato a il figlio, al quale è attribuita la quota utile del O/0.

Si da altresì atto che le quote degli utili sopra esposti resteranno immutate fino a nuova ripetizione Redatta a il firma (autenticata dal notaio) stro entro il 31 dicembre di ciascun anno pagando la tassa fissa di L 5.000. Soltanto per gli anni 1975 e 1976 si può redigere un unico atto entro il 30-4-1976 specificando le rispettive quote per ognuno dei 2 anni. Bisognerà tenere presente che nella dichiarazione dei redditi 740-H relativamente ai componenti familiari a carico, che abbiano percepito o siano assegnatari di dette quote di utile dell'aziendaãfamiliare, oltre al prospetto dell'impresa familiare come da fac-simile qui pubblicato. Inoltre, nei termini stabiliti dal D.P.R. 26-10-72 n. 634 (disciplina dell'imposta del registro), bisognerà provvedere al pagamento della tassa proporzionale (0,50°/o) sull'ammontare degli utili determinati e distribuiti ai componenti l'impresa familiare (entro 20 giorni dalla determinazione dell'utile aziendale). La soluzione della costituzione dell'impresa familiare comporta degli obblighi societari, in quanto i componenti ai quali si attribuiranno quote di utili assumono le vesti di soci di fatto; per cui non è detto che queste soluzioni (ovviamente vantaggiose dal punto di vista del gravame fiscale) siano sempre preferibili. Comunque, la costituzione dell'imposta familiare offre i seguenti vantaggi fiscali:

1. Nel caso il reddito del nucleo familiare fosse inferiore a 7 milioni, l'attribuzione ai diversi componenti la famiglia delle quote di utili dell'impresa comporterà il calcolo dell'imposta su ciascun reddito attribuito a ciascun componente la famiglia medesima:

Es. reddito dell'impresa =- L. 7.000.000 attribuito in base all'atto registrato in queste misure:

60°/o al titolare capo famiglia = L. 4.200.000

40°/o alla moglie = L. 2.800.000 avremo la seguente tassazione, al lordo delle detrazioni:

I.R.P.E.F. = reddito del capofamiglia =

L. 4.200.000 = imposta lorda reddito della moglie collaboratrice =

L. 2.800.000 = imposta lorda

IMPOSTA DI REGISTRO = 0,5°/o L. 7.000.000

L. 528.000

L. 304.000

L. 832.000

L. 35.000

L. 867.000

I.L.O.R. = ciascuna delle quote di reddito è inferiore a 6 milioni e pertanto non sono imponibili. Nel caso invece che il reddito fosse tutto attribuito al titolare capofamiglia, non essendovi « impresa familiare », si avrebbe:

I.R.P.E.F. = su L. 7.000.000 =

I.L.O.R. = su L. 1.000.000 = L. 1.150.000 » 147.000 L. 1.297.000

In questa seconda ipotesi, la maggiore imposta lorda è di L 430.000 rispetto alla prima.

2. Quando invece il reddito complessivo della famiglia superi L. 7.000.000, l'imposta viene calcolata cumulativamente al capofamiglia, sia pure con i correttivi stabiliti della legge 2-12-75 n. 576.

Pertanto avremmo le seguenti ipotesi:

— Reddito Impresa Familiare = L. 12.000.000 attribuite in base all'atto registrato in queste misure: 60°/o al capofamiglia titolare = L. 7.200.000 alla moglie collaboratrice = L. 4.800.000 Con la seguente determinazione dell'imposta lorda:

I.R.P.E.F. = cumulo del reddito = L. 12.000.000 imposta = L. 2.660.000 Deduzione spettante sul reddito della moglie su

I.L.O.R. = 14,70°/o su L. 1.200.000 reddito del capofamiglia = 7.200.000 - 6.000.000 (esenti) (il reddito attribuito alla moglie è esente, essendo inferiore a 6.000.000)

IMPOSTA REGISTRO = 0,50°/o su L. 12.000.000

Nel caso non vi sia impresa familiare e quindi il reddito venga attribuito al capofamiglia titolare, si avrebbe:

I.R.P.E.F. su L. 12.000.000

I.L.O.R. su L. 6.000.000 (12.000.000 - 6.000.000 esenti) =- caso prece-

Per cui la maggiore imposta lorda, rispetto al dente, sarebbe di L. 934.000.

L.