Puntos de observancia del Plan Maestro de Fiscalización 2025

El Plan Maestro de Fiscalización 2025 se enfoca en combatir la evasión fiscal y el contrabando mediante la colaboración interinstitucional, la modernización tecnológica y la simplificación administrativa. Se prioriza la fiscalización de grandes contribuyentes, empresas “factureras”, operaciones inexistentes, precios de transferencia y plataformas digitales. Aquí se analizan estos y otros ejes fundamentales del citado plan.

PLAN MAESTRO DE FISCALIZACIÓN

VS. EVASIÓN FISCAL

Dr. Marcelo Flores

Serna, Socio Fundador y Director General de Flores Serna & Asociados

INTRODUCCIÓN

El Servicio de Administración Tributaria (SAT), en ejercicio de sus facultades conferidas por el artículo 7 de la Ley del Servicio de Administración Tributaria, ha implementado el Plan Maestro de Fiscalización 2025, iniciativa que constituye un instrumento jurídico-administrativo orientado a optimizar la recaudación y combatir conductas elusivas y evasivas mediante la modernización tecnológica y la simplificación administrativa, en estricto apego a los principios constitucionales tributarios consagrados en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos.

La Presidenta de la República, la doctora Claudia Sheinbaum Pardo, ha reafirmado la continuidad de la austeridad republicana y la disciplina financiera como ejes rectores de la política hacendaria, principios que encuentran sustento normativo en la Ley Federal de Austeridad Republicana y en la Ley Federal de Presupuesto y Responsabilidad Hacendaria. En este marco jurídico, se ha promulgado la estrategia de simplificación y digitalización de trámites más ambiciosa en la historia tributaria de México, con el propósito de instrumentalizar la tecnología al servicio del contribuyente y del interés fiscal del Estado mexicano.

El plan prioriza el combate a la evasión fiscal y al contrabando mediante una colaboración interinstitucional robustecida, conforme a lo establecido en el artículo 69 del Código Fiscal de la Federación (CFF) y en la Ley Aduanera. Esta coordinación permite implementar controles más estrictos en las operaciones de comercio exterior y realizar auditorías exhaustivas a contribuyentes vinculados a estas actividades, aplicando rigurosamente las disposiciones contenidas en el Título Cuarto del CFF, relativas a las infracciones y delitos fiscales. La continuidad del programa de fiscalización ha generado resultados significativos para el erario, materializándose en una recaudación de 97 mil 796 millones de pesos (mdp).1

De conformidad con las cifras oficiales publicadas por el SAT2 al 15 de enero de 2025, la recaudación tributaria correspondiente al ejercicio fiscal 2024 ascendió a cuatro billones 954 mil 682 mdp, lo que representó un incremento nominal de 436 mil 952 mdp respecto al ejercicio fiscal 2023; cifra que, una vez aplicado el deflactor del Índice Nacional de Precios al Consumidor conforme a lo dispuesto en el artículo 17-A del CFF, constituye un crecimiento real del 4.7% en términos de lo establecido en los Criterios Generales de Política Económica y la Ley de Ingresos de la Federación para el ejercicio fiscal correspondiente.

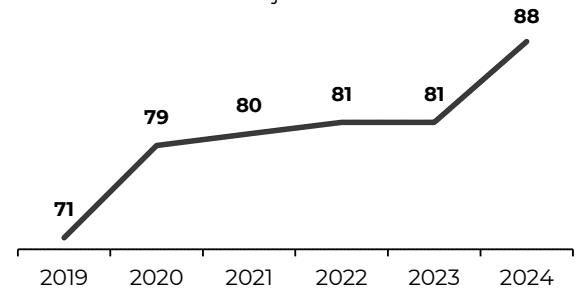

De acuerdo con los Estudios de Opinión Pública correspondientes al primer trimestre de 2024 y como resultado de la implementación de diversos programas estratégicos de fiscalización y cumplimiento tributario, el 88% de los contribuyentes encuestados manifestó una valoración positiva respecto a la eficiencia del SAT en el combate a la evasión fiscal. Este indicador representa una mejora sustancial de 17 puntos porcentuales en promedio en relación con las mediciones efectuadas en 2019, así como un incremento de siete puntos porcentuales en promedio respecto al mismo periodo

1 SAT. “Informe Tributario y de Gestión: primer trimestre de 2024”. 2024. Véase en: http://omawww.sat.gob.mx/cifras_sat/ Documents/ITG_2024_1T.pdf

2 Hernández, E. “Plan Maestro 2025: los ejes para una mayor fiscalización y vigilancia”. En Forbes México. 8 de enero de 2025. Véase en: https://forbes.com.mx/plan-maestro-2025-los-ejes-para-una-mayor-fiscalizacion-y-vigilancia/

de evaluación del ejercicio 2023, evidenciando una tendencia ascendente en la percepción de efectividad de las acciones implementadas por la autoridad fiscal:

Eficiencia del SAT para combatir o disminuir la evasión fiscal, enero-marzo Porcentaje acumulado

Fuente: SAT. 3

Si bien el principio de autodeterminación de contribuciones, consagrado en el artículo 6 del CFF, privilegia el cumplimiento voluntario como mecanismo óptimo para la recaudación tributaria, la autoridad hacendaria no ha disminuido la intensidad de sus acciones de fiscalización. Esto se debe en gran medida al desafío significativo que representa la evasión fiscal en México, que afecta la recaudación y el desarrollo económico del país. Estos son algunos datos y estimaciones relevantes sobre este fenómeno:

• Estimaciones generales: según un estudio de 2021, la evasión fiscal en México representaba aproximadamente el 6% del Producto Interno Bruto (PIB), lo que equivalía a cerca de 1.4 billones de pesos.4

• Evasión en el impuesto al valor agregado (IVA): en 2024, se estimó que la evasión del IVA en 17 países latinoamericanos, incluyendo México, alcanzó el 2.1% del PIB.5

• Evasión en la industria manufacturera: un estudio reciente detectó una posible evasión fiscal de 29 mil 939 mdp a través de devoluciones indebidas del IVA, siendo la industria manufacturera la más afectada, con 17 mil 959 mdp.6

• Evasión por contrabando: el SAT ha identificado prácticas de subvaluación en sectores como la minería y la industria textil, utilizadas para evadir impuestos mediante el contrabando.7

• La tasa de evasión en México correspondiente al impuesto sobre la renta (ISR) de personas físicas alcanza un 18.7%; proporción que representa una significativa erosión de la base tributaria nacional, generando pérdidas de ingresos fiscales equivalentes al 0.8% del PIB, según revelan estudios especializados elaborados conjuntamente por la Organización para la Cooperación y el Desarrollo Económicos, la Comisión Económica para América

3 Servicio de Administración Tributaria. “Informes Tributarios y de Gestión”. Véase en: http://omawww.sat.gob.mx/cifras_sat/ Paginas/DatosAbiertos/informes.html

4 “La evasión fiscal en México representa el 6 % del PIB, según compañía Fixat”. En Los Ángeles Times en Español. 23 de julio de 2021. Véase en: https://www.latimes.com/espanol/mexico/articulo/2021-07-23/la-evasion-fiscal-en-mexico-representa-el6-del-pib-segun-compania-fixat

5 Villanueva, D. “Evasión de impuestos merma en 30% los ingresos públicos de AL”. En La Jornada. 9 de mayo de 2024. Véase en: https://www.jornada.com.mx/noticia/2024/05/09/economia/evasion-de-impuestos-merma-en-30-los-ingresos-publicosde-al-6449

6 Hernández, E. “Detectan posible evasión fiscal por 29,939 mdp a través de devoluciones de IVA”. En Forbes México. 23 de diciembre de 2024. Véase en: https://forbes.com.mx/detectan-posible-evasion-fiscal-por-29939-mdp-a-traves-de-devoluciones-de-iva/

7 SAT. “El SAT informa los resultados de los estudios de evasión fiscal realizados en 2022”. 17 de marzo de 2023. Véase en: https:// www.gob.mx/sat/prensa/el-sat-informa-los-resultados-de-los-estudios-de-evasion-fiscal-realizados-en-2022-009-2023

Latina y el Caribe, y el Banco Interamericano de Desarrollo.8

Es importante destacar que, aunque existen estimaciones previas, los datos específicos sobre la evasión fiscal durante 2025 aún no han sido publicados. Se espera que el SAT y otras instituciones divulguen informes detallados en los próximos meses. Mientras tanto, el SAT ha implementado el Plan Maestro 2025, enfocado en la simplificación administrativa, regularización fiscal y combate a la evasión, y el contrabando.

PLAN MAESTRO DE FISCALIZACIÓN 2025

El Plan Maestro de Fiscalización 2025 constituye una estrategia integral implementada por el SAT, con el objetivo de optimizar la recaudación fiscal y

Plan Maestro 2022

Enfocado en mejorar la eficiencia recaudatoria y fortalecer la fiscalización en sectores de alto riesgo fiscal.

combatir conductas evasivas y de contrabando, sin recurrir a la creación o incremento de cargas tributarias. Este se estructura en tres ejes fundamentales:

• Atención al contribuyente conforme al artículo 33 del CFF.

• Acompañamiento al contribuyente cumplido mediante los mecanismos previstos en el artículo 32-A del mismo ordenamiento.

• Fiscalización contra la evasión y el contrabando en aplicación de las facultades de comprobación establecidas en los artículos 42 y 144 del CFF y la Ley Aduanera, respectivamente.9

Desde 2022, el SAT ha desarrollado anualmente Planes Maestros de Fiscalización, cada uno adaptado a las necesidades y desafíos fiscales del momento:

Plan Maestro 2023

Introdujo el uso de tecnologías avanzadas, como la inteligencia artificial, para detectar inconsistencias fiscales y promover el cumplimiento voluntario.10

Plan Maestro 2024

Se centró en optimizar procesos de fiscalización, mejorar la atención al contribuyente y aplicar inteligencia artificial para clasificar riesgos y detectar inconsistencias en los comprobantes fiscales.11

El objetivo específico del Plan Maestro de Fiscalización 2025 es alcanzar una meta de recaudación de 5.3 billones de pesos, sin crear o aumentar impuestos, promoviendo una cultura cívica contributiva. Entre las acciones destacadas se encuentran:

• Programa de regularización fiscal para pequeños contribuyentes: dirigido a contribuyentes con ingresos de hasta 35 mdp, permitiéndoles corregir adeudos con una reducción del 100% en recargos, multas y gastos de ejecución.

• Simplificación de trámites y servicios: reducción de requisitos en trámites de alta demanda, como la inscripción al Registro Federal de Contribuyentes (RFC) y la obtención de la Firma Electrónica Avanzada (e.firma).

• Actualización de plataformas digitales: renovación del portal del SAT y potenciación de aplicaciones móviles como SAT Móvil y Factura SAT Móvil, facilitando el acceso y uso de servicios fiscales.

• Prellenado de declaraciones: implementación de declaraciones prellenadas para sectores específicos, como el primario, régimen de coordinados y régimen opcional de grupo de sociedades, utilizando información de facturas electrónicas y pagos provisionales.

8 Morales, Yolanda. “Evasión de impuestos en México genera pérdidas de ingresos cercanas a 4 puntos el PIB: organismos internacionales”. En El Economista. Véase en: https://www.eleconomista.com.mx/economia/Evasion-de-impuestos-en-Mexico-generaperdidas-de-ingresos-cercanas-a-4-puntos-del-PIB-organismos-internacionales-20210422-0052.html

9 SAT. Plan Maestro 2025. Véase en: https://www.gob.mx/cms/uploads/attachment/file/965124/PlanMaestro2025.pdf

10 EY México. “Plan maestro SAT 2024”. 2024. Véase en: https://www.ey.com/es_mx/technical/tax/boletines-fiscales/planmaestro-sat-2024

11 SAT. “Plan Maestro 2024: Atención al contribuyente, recaudación y fiscalización”. Consejo de Armonización Contable para el Estado Libre y Soberano de Puebla. Véase en: https://cacep.puebla.gob.mx/media/k2/attachments/Plan_Maestro_2024_SAT.pdf

El Plan Maestro de Fiscalización

2025 establece una serie de puntos de observancia relevantes, que las personas morales deben considerar en su gobierno corporativo y en la implementación de sus programas de cumplimiento...

Una de las premisas más importantes de este Plan Maestro 2025 se basa en fortalecer la recaudación y combatir la evasión fiscal sin introducir nuevos impuestos, situación compleja, dado el contexto político y económico actual. Para ello, se implementan las siguientes estrategias:

• Uso de herramientas tecnológicas avanzadas: aplicación de técnicas analíticas y modelos de aprendizaje automático para monitorear y detectar irregularidades en las obligaciones fiscales, identificar empresas emisoras de facturas falsas y comportamientos irregulares en importaciones.

• Fiscalización enfocada en sectores de alto riesgo: revisión de sectores económicos con historial de evasión y fiscalización de esquemas de planeación agresiva a través de esquemas reportables.

• Combate al contrabando y fiscalización en comercio exterior: operativos dirigidos a detectar abusos en certificaciones, no retorno de importaciones temporales, aplicación indebida de tasas preferenciales y otras irregularidades en operaciones de comercio exterior.

• Fortalecimiento de acciones legales: litigios estratégicos en Tribunales Federales y colaboración

con la Fiscalía General de la República (FGR) para abordar delitos de defraudación fiscal, contrabando y emisión de comprobantes falsos.

EJES ESTRATÉGICOS DEL PLAN 2025

El Plan Maestro de Fiscalización 2025 del SAT se estructura en tres ejes estratégicos fundamentales:

Atención al contribuyente: simplificación y cultura contributiva

El SAT busca facilitar el cumplimiento de las obligaciones fiscales mediante la simplificación de trámites y la promoción de una cultura contributiva sólida. Las acciones destacadas incluyen:

• Simplificación de trámites y servicios: reducción de requisitos para los trámites más demandados, como la inscripción al RFC y la obtención de la e.firma, agilizando el servicio en las 161 oficinas del SAT en todo el país y a través del programa Oficina Móvil.12

• Modernización de plataformas digitales: renovación del portal del SAT y potenciación de aplicaciones móviles como SAT Móvil y Factura SAT Móvil, facilitando la presentación y pago de declaraciones, consulta de avisos y generación de Comprobantes Fiscales Digitales por Internet o Facturas Electrónicas (CFDI).

• Facilidades para el Régimen Simplificado de Confianza: eliminación de la obligación de presentar declaración anual, inclusión de socios de cooperativas y uniones de crédito en el régimen, y exención del 100% del ISR para el sector primario con ingresos de hasta 900 mil pesos.13

• Fomento de la cultura contributiva: desarrollo de contenidos y materiales didácticos dirigidos a distintos niveles educativos para promover la importancia de la contribución fiscal en el desarrollo del país.

12 López-Castro, F. “SAT presenta Plan Maestro 2025: ésta será su estrategia para recaudar impuestos”. En Infobae México. 9 de enero de 2025. Véase en: https://www.infobae.com/mexico/2025/01/09/sat-presenta-plan-maestro-2025-esta-sera-su-estrategia-para-recaudar-impuestos/ 13 Acero, L. “Plan Maestro 2025”. En Baker Tilly México. 13 de enero de 2025. Véase en: https://www.bakertilly.mx/plan-maestrosat-2025/

Acompañamiento al contribuyente cumplido: regularización fiscal

Este eje se centra en apoyar a los contribuyentes que desean regularizar su situación fiscal y mantener un cumplimiento adecuado de sus obligaciones. Las iniciativas incluyen:

• Programa de regularización fiscal para pequeños contribuyentes: dirigido a contribuyentes con ingresos anuales de hasta 35 mdp, permitiéndoles corregir adeudos con una reducción del 100% en recargos, multas y gastos de ejecución.

• Prellenado de declaraciones: implementación de declaraciones prellenadas para sectores como el primario, régimen de coordinados y régimen opcional de grupo de sociedades, utilizando información de facturas electrónicas y pagos provisionales.

• Actualización de plataformas de declaraciones informativas: modernización de herramientas para presentar en línea la Declaración Informativa Múltiple, Declaración Informativa de Operaciones con Terceros, Declaración Informativa Múltiple del impuesto especial sobre producción y servicios, entre otras, facilitando el cumplimiento de las obligaciones fiscales.

Fiscalización contra la evasión y el contrabando

El SAT intensifica sus acciones para combatir prácticas ilícitas que afectan la recaudación y equidad fiscal, mediante:

• Uso de herramientas tecnológicas avanzadas: aplicación de técnicas analíticas y modelos de aprendizaje estadístico para monitorear y detectar irregularidades en obligaciones fiscales y patronales; identificar empresas emisoras de facturas falsas y comportamientos irregulares en importaciones.

• Intercambio de información y coordinación interinstitucional: colaboración con entidades como la Unidad de Inteligencia Financiera, el Instituto Mexicano del Seguro Social, la Secretaría del Trabajo y Previsión Social y el Instituto del Fondo Nacional de la Vivienda para los Trabajadores para fortalecer la fiscalización y combatir la evasión.

• Revisión de sectores económicos de alto riesgo: fiscalización enfocada en sectores con historial

de evasión y análisis de esquemas de planeación fiscal agresiva a través de esquemas reportables.

• Combate al contrabando y fiscalización en comercio exterior: operativos dirigidos a detectar abusos en certificaciones, no retorno de importaciones temporales, aplicación indebida de tasas preferenciales y otras irregularidades en operaciones de comercio exterior.

• Acciones legales y litigio estratégico: mantenimiento de litigios en Tribunales Federales y colaboración con la FGR para abordar delitos de defraudación fiscal, contrabando y emisión de comprobantes falsos, buscando la vinculación a proceso de responsables y la garantía del interés fiscal.

PUNTOS DE OBSERVANCIA RELEVANTES

El Plan Maestro de Fiscalización 2025 establece una serie de puntos de observancia relevantes, que las personas morales deben considerar en su gobierno corporativo y en la implementación de sus programas de cumplimiento normativo. Estos lineamientos están orientados a fortalecer la recaudación y mitigar riesgos asociados con prácticas que pudieran ser consideradas como evasión fiscal. A continuación, se detallan los puntos que requieren atención por parte de los órganos de administración y las áreas de cumplimiento fiscal de las entidades corporativas:

a) Contribuyentes con alta capacidad económica. El SAT enfocará sus esfuerzos de fiscalización en grandes contribuyentes y sectores económicos identificados con alto riesgo de evasión. Esta estrategia busca garantizar que las empresas y personas físicas con mayor capacidad económica cumplan adecuadamente con sus obligaciones tributarias, contribuyendo equitativamente al erario público.

b) Empresas “factureras” y esquemas de evasión. Se intensificará la lucha contra las empresas que emiten facturas falsas, conocidas como “factureras”. El SAT utilizará herramientas tecnológicas avanzadas para detectar y desmantelar estos esquemas fraudulentos que afectan la recaudación y distorsionan la competencia en el mercado.

c) Operaciones inexistentes. El artículo 69-B del CFF faculta al SAT para presumir la inexistencia de operaciones amparadas por comprobantes fiscales

cuando no se localiza al contribuyente o este no cuenta con activos, personal, infraestructura o capacidad material para prestar los servicios o producir los bienes que amparan tales comprobantes. En 2025, se reforzará la aplicación de este artículo para identificar y sancionar a quienes simulen operaciones con el propósito de evadir impuestos.

d) Fiscalización internacional y precios de transferencia. El SAT continuará fortaleciendo la fiscalización de operaciones internacionales, poniendo especial atención en los precios de transferencia para asegurar que las transacciones entre partes relacionadas se realicen a valores de mercado.

e) Fiscalización a plataformas digitales y nuevas tecnologías. Con el auge de la economía digital, el SAT enfocará sus esfuerzos en la fiscalización de plataformas digitales y empresas basadas en nuevas tecnologías. El objetivo es asegurar que estas entidades cumplan con las obligaciones fiscales correspondientes, adaptando la normativa y los mecanismos de supervisión a las particularidades de estos modelos de negocio emergentes.

f) Verificación del cumplimiento de obligaciones formales (RFC, CFDI, declaraciones). Se fortalecerá la verificación del cumplimiento de obligaciones formales, como la inscripción y actualización en el RFC, la correcta emisión de CFDI y la presentación oportuna de declaraciones fiscales.

Estos objetivos se alinean con las mejores prácticas de gobierno corporativo y gestión de riesgos fiscales, exigiendo a las entidades corporativas la implementación de controles internos robustos y la adopción de políticas de transparencia fiscal como parte integral de su estrategia de cumplimiento normativo y responsabilidad empresarial.

CONCLUSIONES

La estrategia parte del principio rector que se ha manejado desde el gobierno anterior: no incrementar ni crear nuevos impuestos, sino fortalecer el

cumplimiento de las disposiciones vigentes mediante inteligencia y optimización fiscal, así como de un acompañamiento más cercano al contribuyente. Como se ha señalado previamente, la meta establecida es ambiciosa: el SAT espera alcanzar una recaudación superior a los 5.3 billones de pesos, lo cual representa un incremento sostenido en comparación con ejercicios fiscales anteriores. Esto es particularmente relevante, ya que se pretende sostener una política fiscal en un contexto económico adverso, afectado por la volatilidad internacional y por compromisos de gasto público estructurales. Se apuesta, principalmente, a una mayor eficiencia en la fiscalización y a una reducción tangible en los índices de evasión y elusión fiscal.

A pesar del enfoque integrador y tecnificado del plan, existen riesgos relevantes que deben ser considerados, uno de ellos es la saturación de procedimientos y auditorías, ya que la implementación masiva de cruces de información, alertas automatizadas y procesos de verificación pueden generar una sobrecarga administrativa, tanto para el SAT como para los contribuyentes, especialmente si no se cuenta con la infraestructura humana y tecnológica suficiente.

Otra condición que debe ser considerada es que la fiscalización intensiva y automatizada podría derivar en una mayor cantidad de controversias fiscales, juicios y medios de defensa, especialmente si los sistemas generan actos de molestia sin un análisis contextual adecuado o sin respetar principios de legalidad y proporcionalidad.

Finalmente, las Micro, Pequeñas y Medianas Empresas podrían verse particularmente afectadas por los nuevos estándares de fiscalización si no se implementan medidas diferenciadas. En consecuencia, la falta de asesoría fiscal, de recursos tecnológicos o de personal especializado puede traducirse en un mayor número de errores involuntarios o incumplimientos formales, que terminen sancionados de manera desproporcionada. •