Artigianalità e tradizione, oltre i limiti del tempo

DIGITALE

Autentiche trasparenze di gemme e di gioie

CULTURA

Monete, scambi e valori: collezioni di significato

FINANZA

La corsa dei passivi: alleanze di lungo periodo

EUREKA

Tradurre senza tradire? Con Intelligenza è possibile

ARREDO

Installazioni plurisensoriali, Milano interprete di forme

nella categoria “Mixed Asset EUR Cons – Global”

Il presente documento è una comunicazione di marketing BASE INVESTMENTS SICAV (la “SICAV”), con sede in Lussemburgo, è promossa e gestita da Banca del Sempione SA Prima della sottoscrizione leggere il prospetto informativo, il quale contestualmente ai KID, allo statuto e alla relazione annuale a semestrale della SICAV, possono essere richiesti gratuitamente presso Banca del Sempione SA, Via Peri 5, Lugano, nominata Rappresentante della SICAV e Agente per i Pagamenti in Svizzera e sul sito www basesicav ch RISCHI DELL’INVESTIMENTO: Ogni comparto della SICAV comporta specifici rischi, quali, a mero titolo esemplificativo, il rischio derivante dall’investimento in obbligazioni, in divise di Paesi Emergenti e dal ricorso a strumenti derivati Per maggiori informazioni sui rischi siete pregati di consultare l’apposita sezione del prospetto e rivolgervi ai propri consulenti finanziari Con riferimento alla commercializzazione del Comparto in Svizzera, il luogo di esecuzione è presso la sede legale del Rappresentante della SICAV in Svizzera Il foro competente è presso la sede legale del Rappresentante della SICAV in Svizzera o presso la sede legale o il domicilio dell’investitore Per informazioni: Banca del Sempione SA, Lugano – Chiasso – Bellinzona –Locarno / www bancasempione ch

The LSEG Lipper Fund Awards are based on the Lipper Leader for Consistent Return rating, which is a risk-adjusted performance measure calculated over 36, 60 and 120 months Lipper Leaders fund ratings do not constitute and are not intended to constitute investment advice or an offer to sell or the solicitation of an offer to buy any security of any entity in any jurisdiction For more information, see lipperfundawards com

Maria Antonietta Potsios - mapotsios@eidosmedia.ch

Eleonora Valli evalli@eidosmedia.ch

Hanno collaborato a questo numero Ettore Accenti, Achille Barni, Alessandro Beggio, Marco Betocchi, Ignazio Bonoli, Simona Galli, Florian Anderhub,Nikol Marinčić, Frank Pagano, Stelio Pesciallo, Francesca Prospero Cerza, Rocco Rigozzi, Luca Trisconi, Andrea Ziswiler, Progetto e coordinamento grafico Veronica Farruggio grafica@eidosmedia.ch

Annuo franchi 100.- (9 numeri, 3 bimestrali) Estero: supplemento postale

Tel. 0041 (0)91 735 70 00

Logistica e amministrazione amministrazione@eidosmedia.ch

Chiusura redazionale: 7 aprile 2025

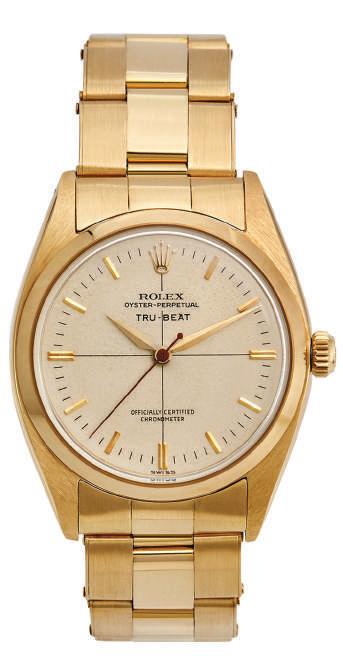

Montblanc Meisterstück

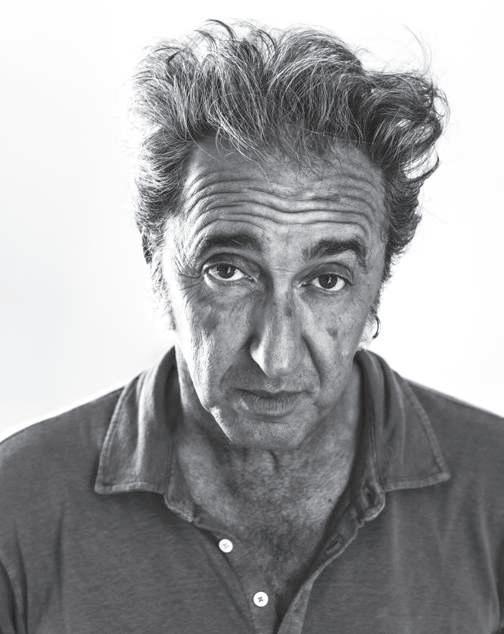

Chi di dazio ferisce...

Le ultime sono state settimane sicuramente un po’ surreali, e da diversi punti di vista, nel male ma anche nel bene.

Su un fronte più squisitamente economico sono venute meno diverse certezze che oltre mezzo secolo di miracolo commerciale aveva reso possibili. I minacciati dazi, e in certe materie è sufficiente minacciare per far danni, potrebbero essere l’inizio della fine dell’impero americano? Se anche fosse, c’è poco di cui compiacersi, ma che per fare grande l’Europa servisse proprio ‘costui’ fa quanto meno sorridere. Anche lasciando da parte improbabili alleanze, è forse tempo di riscoprire le risorse nascoste del mercato unico europeo, da qui l’invito a Berna di sbrigarsi.

In termini finanziari si è fatto un salto carpiato indietro di diversi anni, ai tempi della Grande Crisi del 2008, o del 2011. Centinaia di miliardi persi, tornati, bruciati, trasfigurati… di preciso cos’è successo? Qualcuno ha visto, qualcuno ha chiamato, qualcuno ha bluffato. Il poker c’è mai stato? Che determinate valutazioni siano irragionevoli non è certo un mistero troppo gelosamente custodito.

Si è però consumato anche Watches & Wonders, dove evidentemente hanno fatto irruzione i dazi in tutta la loro fluidità, trovati a confrontarsi a Ginevra con una delle più antiche tradizioni svizzere, con tutte le sue mirabili complicazioni.

Dalla Ginevra capitale dell’orologiero alla Milano epicentro del design con il Salone del Mobile: due protagoniste relative ma assolute dei loro microcosmi per una settimana. Un’intera settimana; un lusso oggi, da concedersi e in parte meritarsi.

Around The World in 80 Days LE811

È il racconto di questa edizione, nella ferma convinzione che lasciarsi sorprendere sia ancora un valore, ma che non ci si debba mai far cogliere impreparati. Un difficile, ma forse necessario, equilibrismo.

Federico Introzzi

Dazi, pesce d’aprile?

Il nuovo ambiente economico e commerciale che va delineandosi assomma tutta una serie di svantaggi, e ben pochi benefici, per nessuno. In quali circostanze i dazi potrebbero essere utili, e cosa si spera di ottenere concretamente?

Opinioni

12 Ettore Accenti. Alla base del miracolo tecnologico californiano si trovano molteplici motivazioni.

14 Luca Trisconi. Dietro al caso Credit Suisse diverse lacune normative.

16 Andrea Ziswiler. Le regole europee dell’Ia arrivano anche in Svizzera, cosa è legittimo aspettarsi?

18 Stelio Pesciallo. L’ennesima deriva normativa cui stanno pensando a Berna non si capisce a cosa servirebbe.

20 Ignazio Bonoli. Dazi, la parola del momento. Il problema è che non si riesce a capire come uscirne.

22 Olivier Giannini (in foto). L’allentamento dell’obbligo di contrarre quali conseguenze potrebbe avere?

24 Martino Piccioli. Ciclicamente in Svizzera tornano a rialzare la cresta pericolose tensioni redistributive.

Economia

38 Testimonianze. Il futuro parla di terre rare? Stando a molti così sembrerebbe, Trump in primis, ma cosa si dice in Spagna e in Svizzera?

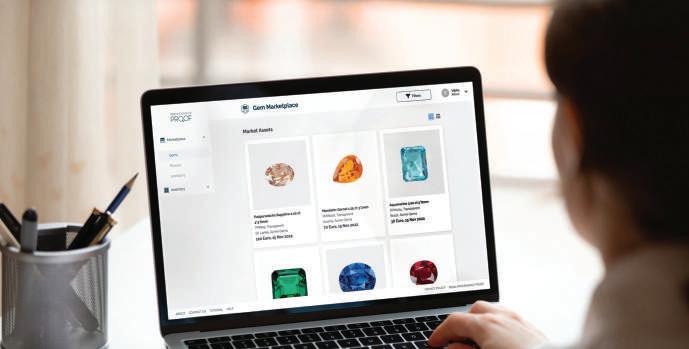

40 Alta gamma. Ecco cosa succede quando la tecnologia incontra le tradizioni più preziose. Autenticità, eticità, trasparenza e fiducia. A beneficiarne il cliente finale.

Da sinistra, Aneeka Gupta, Director ricerca macroeconomica di WisdomTree; Valentin Bissat, Multi-Asset Strategist di Mirabaud Am; Raphael Gallardo, Capo economista di Carmignac; e Vincenzo Vedda, Cio di Dws.

Osservatorio

85 Sfama. Le nuove dall’industria dei fondi svizzera.

86 Tematici. Spesso sottovalutata? La presenza di una famiglia in azienda.

89 Materie prime. Prosegue la corsa dell’oro, ma quali sono le sue cause?

92 Valute. Il primato del biglietto verde quale moneta di riferimento quanto durerà? Il dibattito è acceso, le speculazioni si sprecano.

93 Alternativi. Il collezionismo di auto non solo d’epoca è un investimento sempre più quotato, e con ottimi rendimenti, ma richiede il supporto di un esperto.

94 Scenari (in foto, Lorenzo Vangelisti). L’Europa già prima delle ultime settimane era nel mezzo di un percorso di profondo ripensamento di molte logiche del passato, in primis la riscoperta della leva fiscale in Germania.

42 Orologiero . La complicazione dei secondi morti narra una storia di grande fascino, in una commistione di precisione, filosofia e ingegno.

50 Territorio. Anche in Ticino c’è una forte presenza dell’indotto dell’orologiero svizzero, che a sua volta è diventato tradizione.

53 Territorio. Qualità Swiss made, conoscenza locale e ingegno italiano. Il successo è servito.

54 Territorio. Era leader dell’assemblaggio dell’orologiero svizzero, sta sviluppando una gamma sempre più ampia e personalizzata di servizi.

56 Aziende. Cambiano le competenze richieste dal mondo del lavoro, e le aziende devono attrezzarsi.

58 Eventi. Il 6 maggio all’Usi si terrà il primo forum di macroeconomia. Come pensano gli studenti il Cantone nel prossimo decennio?

Oltre i limiti

Ulteriore balzo quantico, nuova sfida alla tecnica orologiera, per tagliare nuovi sorprendenti traguardi. Un trionfo di abilità nell’ultimo tourbillon. A lato, Jean-Christophe Babin, Ceo di Bvlgari e della divisione orologi di Lvmh.

p. 46

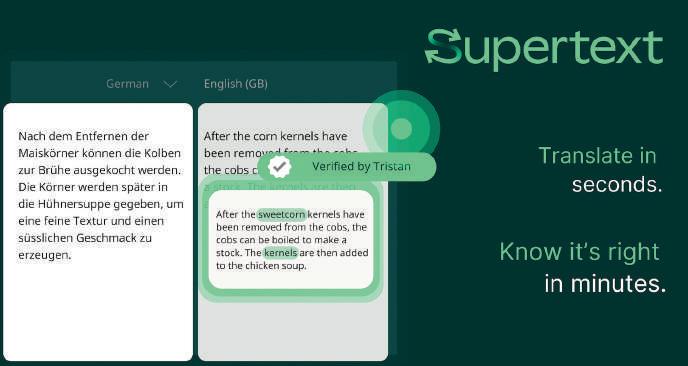

Traduzioni intelligenti p. 66

L’Intelligenza Artificiale si appresta a rubare il lavoro anche ai traduttori? Non proprio, semplicemente il settore sta evolvendo, in particolare con sistemi sempre più performanti per la clientela business. A lato, Samuel Läubli, Ceo di Supertext.

La Milano del Design p. 100

Una volta l’anno Milano si riscopre capitale del Design mondiale, attirando protagonisti e appassionati dai quattro angoli del globo. Nuove icone dell’arredo, ma anche installazioni d'arte ad hoc. A lato, una seduta di Molteni&C.

Eureka

60 Educazione. L’interesse cresce e si rivoluziona in ambito finanziario.

62 Start up. Non solo energia, anche intelligenza. Una CleanTech.

64 Innovazione. Evolve la cultura aziendale, e anche il lavoro. Forse.

65 Studenti. Quella digitale in Bns.

73 Digitale. Sbagliando s’impara? Almeno dovrebbe, se lo si capisce.

Tra

Un viaggio alla scoperta della “multinazionale dell’orologeria diffusa sul territorio”: il contributo del Ticino con le sue oltre 40 aziende a sostegno dello Swiss made. Nel segno dello stile. A lato, Federico Ziviani, Ceo di Gerald Charles.

Passivi, ma non solo p. 82

Il settore dei prodotti passivi continua a correre, e la Svizzera è solo agli inizi di questo nuovo trend. La storia insolita di uno dei grandi protagonisti che ha fatto scuola. A lato, Roger Bootz, Responsabile di Vanguard Svizzera e Liechtenstein.

Statuaria alternativa p. 104

Un Medardo Rosso antesignano e sperimentatore tutto da riscoprire a Basilea nel suo prezioso dialogo con gli artisti della sua e delle successive generazioni. A lato, Elena Filipovic, Direttrice del Kunstmuseum Basel.

74 Digitale. Anche l’Ia ha un limite.

76 Innovazione. La Quantum Technology scopre l’Ia.

78 Digital. Gli Agenti Intelligenti sono un nuovo modo di fare azienda.

Finanza

80 Analisi. Evolve la congiuntura.

98 Sport. Anche gli atleti hanno esigenze patrimoniali, non solo sportive.

Cultura&Lifestyle

108 Mostre. Le monete tradizionali africane al centro del nuovo progetto espositivo del Musec.

111 Auto. L’Alfa Romeo Sz Es 30.

Rubriche

10 Appuntamenti

112 Motori

Xandra

M. Linsin

Cover story

Evolve il commercio mondiale, scosso dalle fondamenta da nuove impopolari decisioni.

Eureka

La sezione dedicata all’innovazione, alla tecnologia e al Venture Capital.

Cultura

I protagonisti del grande mondo dell’arte, della cultura e del lifestyle.

Opinionisti

Le voci degli esperti che accompagnano i lettori con costanza.

Finanza

Riflettori accesi su indipendenti, banche e asset management.

Eventi

La sezione web-only dedicata a pre e post eventi.

Economia

Tutti gli articoli dedicati all’analisi di temi economici dalle aziende alla consulenza.

Osservatorio

La rubrica di approfondimento finanziario si amplia.

Speciali

La sezione dedicata a tutti gli Speciali degli ultimi mesi.

BOVET

Récital 30

Concentrato sul sistema dell'ora mondiale, permette di visualizzare 25 fusi orari in quattro posizioni sul quadrante. Un unicum.

La perfetta guida dell’internauta. Un vivace dialogo è iniziato, da un lato Ticino Management cartaceo dall’altro suo fratello minore digitale, l’obiettivo? Che siano sempre più connessi. Tra l’uscita di un’edizione e la successiva tutti gli articoli del cartaceo saranno pubblicati a cadenza regolare, insieme a contenuti studiati appositamente per essere nativamente digitali.

Using EIDOS colors

E IDOS G R AY # 8a8 d8 e

C: 0 M: 0 Y: 0 K : 57

R :137 G:14 0 B:142 PANTONE 87 7

E IDOS R E D

#e4 0 02b

C: 0 M:10 0 Y: 8 0 K : 0 R :2 28 G: 0 B:4 3

18 5

Londra

Siena: L’ascesa della pittura, 1300-1350

Per i suoi 200 anni la National Gallery rende omaggio ai dipinti più antichi della sua collezione e alle origini della pittura stessa, con una mostra dedicata alla Siena del primo Trecento e all’inno-

Sotto, da sinistra, i 6 pannelli del Polittico Orsini di Simone Martini, riuniti alla National Gallery di Londra: L’arcangelo Gabriele e l’Annunciazione (sul retro del pieghevole) e La strada del Calvario, Crocifissione, Deposizione e Sepoltura (sul fronte), 1333-37.

A sinistra, Tintoretto, Deposizione di Cristo dalla croce, 1560-62 circa, olio su tela, 228 x 295 cm, e sotto la reinterpretazione di Alberto Gianfreda, Materia comune, 2025, piatti in ceramica bianca, catena in alluminio e sgabelli, a confronto al Museo Diocesano di Milano.

vazione portata da artisti come Duccio, Simone Martini e i fratelli Lorenzetti, in patria e nelle corti europee. Molte fra queste opere appartenenti a gruppi più ampi prima di essere separate sono qui eccezionalmente riunite, come lo straordinario Polittico Orsini di Simone Martini (1333-37), questo piccolo retablo pieghevole per devozione privata fu realizzato per il cardinale Napoleone Orsini, fra le più potenti dinastie dell’Italia medievale e rinascimentale. Oggi divisi tra il Louvre di Parigi, il Museo Reale di Belle Arti di Anversa e la Gemäldegalerie di Berlino, tutti e sei i pannelli sono presenti a Londra. National Gallery Fino al 22 giugno 2025

Milano

Attorno a Tintoretto

La Deposizione

In occasione della Pasqua, grazie a un prestito eccezionale delle Gallerie dell’Accademia di Venezia, è giunto a Milano un capolavoro del Tintoretto la Deposizione di Cristo dalla croce (1560-62), dimostrazione delle principali caratteristiche della piena maturità dell’artista per dinamismo compositivo, intensità cromatica, libertà della pennellata e il magistrale uso di luce e colore, oltre alla capacità di drammatizzazione emotiva.

Attorno ad essa, sono stati chiamati a mettersi in gioco quattro artisti contemporanei - Luca Bertolo, Alberto Gian-

di Mirta Francesconi

Il Kunstmuseum Basel svela cosa si cela dietro alcune opere delle sue collezioni con un allestimento appositamente studiato: sopra, l’esempio del Trittico con l’Adorazione dei Magi del Maestro di Anversa, secondo quarto XVI sec.

freda, Maria Elisabetta Novello, a cui si è aggiunta un’opera di Jacopo Benassi del 2022 per scelta del curatore Giuseppe Frangi - creando un rapporto personale e realizzando un’opera che si confrontasse con il valore profondo del capolavoro veneto, facendo ricorso a diversi linguaggi, dall’installazione alla pittura. Un modo per mostrare le possibilità generative di un capolavoro del passato, in grado di sollecitare e incrociare esperienze presenti, storie intime e personali, a seconda delle diverse sensibilità.

Museo Diocesano di Milano

Fino al 25 maggio 2025

Basilea

Verso. Storie alla rovescia

Accanto alla mostra dedicata a Medardo Rosso, appena inaugurata al Kunstmuseum Basel (presentata a p. 104), l’occasione è ghiotta anche per non lasciarsi sfuggire un altro gioellino della sua offerta espositiva. Una mostra che nasce dall’idea originale di svelare cosa si cela dietroletteralmente - i dipinti realizzati tra il XIV e il XVIII secolo.

Cornici appositamente progettate consentono ai visitatori di osservare il fronte e il retro di 36 opere d’arte della collezione del museo in un modo mai visto prima, di solito riservato al personale scientifico del museo e ai restauratori.

La mostra rivela così la storia di queste opere prima che entrassero nei musei, gli altri contesti e le funzioni in cui sono

state utilizzate. Sono esposte, ad esempio, pale d’altare con ante, aperte o chiuse a seconda del calendario liturgico, stemmi di antichi proprietari che identificavano la persona raffigurata sul recto, e supporti il cui rovescio è stato riutilizzato.

Fra le chicche, una finita insegna di bottega dei fratelli Ambrosius e Hans Holbein il Giovane, regalo-farsa per il loro amico, l’intellettuale Myconius; inoltre sojno presenti anche opere progettate appositamente per essere girate e rivoltate. Un concentrato di scoperte che offre una nuova prospettiva su lavori di artisti famosi come Hans Baldung dit Grien, Lucas Cranach e Konrad Witz, oltre ad altri meno noti che meritano di essere osservati più da vicino.

Kunstmuseum Basel

Fino al 4 gennaio 2026

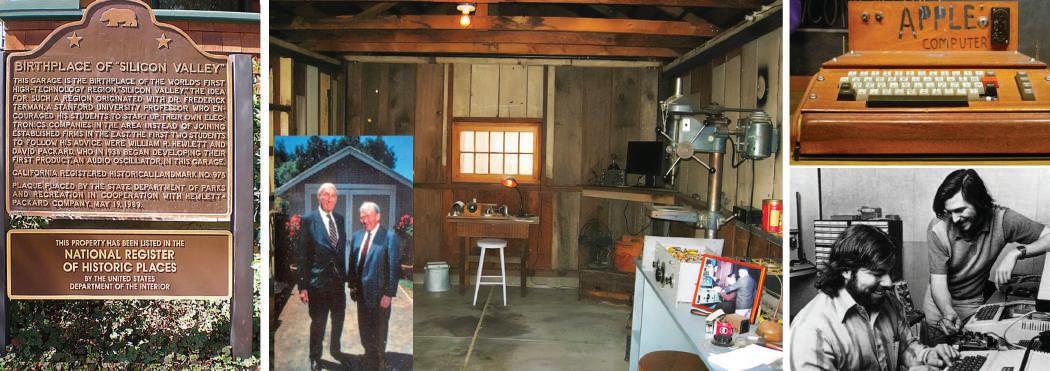

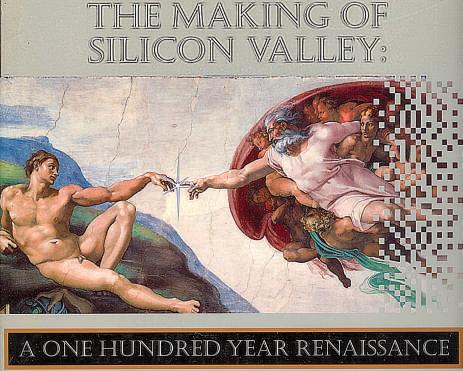

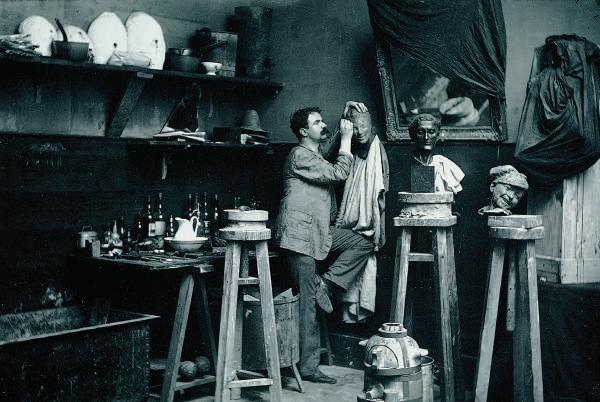

Le radici della Silicon Valley

Le ragioni alla base della sua nascita sono una serie di fortunate casualità che la rendono però difficilmente ripetibile, nonostante moltissimi tentativi postumi ed esteri. opinioni / l’esperto di tecnologia

La Silicon Valley, tanto nota quanto sconosciuta, è l’epicentro di innovazione con un numero attualmente stimato di oltre 3.000 aziende tecnologiche con una capitalizzazione totale delle quotate che supera i 10 trilioni di dollari, a partire da Apple.

L’ho frequentata per decenni fino agli anni Novanta e poi, in questo millennio, come semplice visitatore e per incontrare vecchi amici come Gordon Moore, Bill Davidow, Federico Faggin, Jack Carsten, Stan Mazor e molti altri, ritrovando quell’ambiente unico al mondo.

In archivio ho ritrovato la vecchia Rich’s Guide del 1984, preziosissima guida con l’elenco delle aziende tech della valle, tra cui sceglievo quelle da visitare e che ne riporta ben 2.200 con più di 10 dipendenti; molte scomparse, altre trasformatesi nelle più grandi aziende del pianeta.

La guida sintetizza splendidamente la Silicon Valley come la contea di Santa Clara con la più grande concentrazione di aziende hi-tech al mondo e dove la loro natura produce un cambiamento costante dove gli attori si

dimostrano insieme ‘artisti’ tecnici e imprenditori... L’aspetto però forse più notevole è un altro: Questo clima innovativo ed eccitante, che accetta con rispetto sia il successo sia il fallimento, è responsabile della leadership continua degli Stati Uniti nel mondo hi-tech. È infatti proprio il dinamismo alimentato da una cultura che celebra il rischio e l’audacia, ad avere avuto un ruolo fondamentale, e a permettere a questa piccola e anonima valle di evolversi trasformando idee in imperi e fallimenti in lezioni.

Se si includono aziende di tutti i settori e non solo Hi-Tech, oggi il numero di quelle presenti e attive supera le 10mila nella sola Silicon Valley con un Pil stimato intorno ai 450 miliardi di dollari che rappresenta il 12% del Pil totale della California pari a 3,3 trilioni di dollari. Proiettando questa crescita al futuro, con un tasso di crescita medio annuo del 3-4%, è facile affermare come questa supremazia economica resterà a lungo ineguagliata. Avendo trascorso buona parte della mia vita attiva in questo mondo mi sono posto spesso la domanda di come abbia avuto

Da sopra, Ettore Accenti, esperto di tecnologia. Sotto, a sinistra la targa posta allo Stanford Research Park, un parco tecnologico fondato nel 1951 da Frederick Terman, è stato fondamentale per l’evoluzione della Silicon Valley segnando l’inizio dell’ecosistema high-tech della regione. Al centro il garage in cui è nata nel 1939 l’HP con Hewelett e Pakard, allora studenti della Stanford University. A destra, Steve Jobs e Steve Wozniak nel loro primo laboratorio con l’Apple 1 di legno.

origine questa ineguagliata ‘unicità’ e ne ho trovato un’autorevole spiegazione in un libro storico che acquistai in uno dei miei viaggi e intitolato The Making of Silicon Valley, a One Hundred Year Renaissance, che paragona la storia della Silicon Valley al successo del Rinascimento italiano Questo bellissimo libro pieno di illustrazioni paragona le origini della Silicon Valley a quanto in Italia avvenne tra il

XIV e il XVI secolo che caratterizzò un rinnovato interesse per l’antichità classica, greca e romana, quando l’umanesimo e una straordinaria fioritura artistica, scientifica e intellettuale presero vigore insieme. Un’esplosione di creatività e sapere, dove l’uomo riscoprì la propria centralità, celebrando la bellezza e la ragione in un equilibrio tra passato classico e futuro moderno. Maestri come Leonardo da Vinci, Michelangelo e Raffaello esaltarono la bellezza, la proporzione e la prospettiva, contemporaneamente a scienza e innovazioni con figure come Galileo e Machiavelli. La diffusione della stampa con Gutenberg e il mecenatismo di famiglie potenti come i Medici fecero il resto con un’esplosione di creatività paragonabile a quanto vediamo oggi nella Silicon Valley. Il libro spiega come Leland Stanford, fondatore della omonima università, creò la nascita di quello straordinario ambiente. La Santa Clara Valley e la Baia di San Francisco erano terre intatte abitate dagli indiani Costano quando nel 1863 Leland Stanford fu sconvolto da un evento drammatico che diede origine a quanto è oggi. Stanford era un avvocato di New York arricchitosi come commerciante durante la corsa all’oro e durante la Guerra Civile fu eletto governatore della California. Nel 1884, nel corso di un viaggio in Europa, suo figlio Leland Jr. di 15 anni morì di tifo in Italia e quella disgrazia sconvolse la vita dei coniugi Stanford. Ritornati in California decisero di fondare la Leland Stanford Junior University come memoriale per quel loro tanto amato e unico figlio, dotandola di 20 milioni di dollari e includendovi la loro tenuta di Palo Alto. L’unicità di quell’università fu definita dallo stesso fondatore dotandola di uno statuto che imponeva ai professori di Stanford di collaborare con le attività produttive, clausula che i professori abbracciarono di buon grado collaborando con industrie e Governo.

Ne nacque una sequela di successi che potrebbero riempire un elenco telefonico a partire dai 36 premi Nobel di cui 21 per fisica, chimica, fisiologia o medicina.

Tra l’altro queste attività, spesso nate dal nulla o poco più, hanno dato origine alla ‘romantica’ rappresentazione del ‘Garage Startup’ dimostrando come spazi semplici e accessibili siano stati cruciali per l’innovazione tecnologica. La storia della Silicon Valley è una combinazione di visione accademica, imprenditorialità,

Ne scrivevano nel 1984

La Rich’s Guide del 1984 recita: La Silicon Valley della contea di Santa Clara ha la più grande concentrazione di aziende hi-tech al mondo. La natura di questo settore genera un cambiamento costante non solo nello ‘stato dell’arte’, ma anche nella posizione, configurazione e prodotti delle aziende, degli ‘artisti’ tecnici e degli imprenditori. Di conseguenza, da un giorno all’altro, piccole aziende diventano giganti, altre si fondono, alcune diventano pubbliche e molte persone si trasformano in milionari istantanei; alcuni lasciano un’azienda per fondare diverse piccole imprese, sperando di trovare il prodotto o servizio magico: alcuni hanno successo, altri falliscono e cercano nuovamente fondi o idee. Questo clima innovativo ed eccitante, che riconosce con rispetto sia il successo che il fallimento, è in gran parte responsabile della leadership continua degli Stati Uniti nel mondo hi-tech

Ne scrivevano nel 1995

La Silicon Valley rappresenta uno dei fenomeni più straordinari della storia moderna, un epicentro di innovazione tecnologica e culturale che ha trasformato la civiltà umana in modo paragonabile solo al Rinascimento europeo (1350-1600 d.C.). Questa valle, situata nella California settentrionale, è sinonimo di una sinergia unica tra imprenditorialità visionaria, tecnologia all’avanguardia e una cultura di rischio e creatività che ha ridefinito il mondo. La sua storia si è evoluta fino a diventare il cuore pulsante dell’innovazione globale.

e un ambiente favorevole, che continua a ispirare hub tecnologici globali, anche se replicarne il successo rimane una sfida.

In conclusione, la Silicon Valley, inizialmente conosciuta come Santa Clara Valley o Valley of Heart’s Delight per le sue coltivazioni di frutta, si trasformò in un hub tecnologico grazie a una combinazione di fattori: la presenza della Stanford University, l’accesso a capitale di rischio, e una cultura che celebrava il

rischio e l’innovazione. Il termine ‘Silicon Valley’ fu coniato molto più tardi, negli anni Settanta, riflettendo la concentrazione di aziende di semiconduttori, come quelle che seguirono l’arrivo di William Shockley nel 1956, che fondò Shockley Semiconductor Laboratory, attirando talenti come i celebri Traitorous Eight, che poi crearono Fairchild Semiconductor, madre di molte altre aziende, tra cui Intel, Amd, oltre che chiaramente molte altre.

Una vigilanza inefficace

Il caso Credit Suisse ha rivelato una serie di fragilità nel sistema di vigilanza finanziaria svizzero, portando ad aspre critiche da parte della Commissione parlamentare d’inchiesta alla Finma.

La crisi che ha coinvolto Credit Suisse nel 2023 ha avuto un impatto devastante non solo sull’istituto stesso, ma sull’intero sistema bancario e sull’economia globale, mettendo in evidenza le lacune nel sistema di vigilanza delle autorità competenti. La Finma (Autorità federale di vigilanza sui mercati finanziari), cui è assegnato il compito di garantire la stabilità e la trasparenza del sistema finanziario svizzero, proteggendo gli investitori e preservando la fiducia nelle istituzioni bancarie, è stata oggetto di numerosi rimproveri da parte della Commissione parlamentare d’inchiesta (Cpi), istituita per esaminare le cause del fallimento della banca e le responsabilità politiche e istituzionali connesse.

Il rapporto conclusivo della Cpi, presentato lo scorso 20 dicembre 2024, ha fornito una panoramica dettagliata degli eventi che hanno preceduto e accompagnato il tracollo della banca, con particolare attenzione al ruolo svolto dalle autorità di regolamentazione, come la Finma, e dalle altre istituzioni coinvolte nella supervisione del sistema bancario svizzero.

Uno dei principali rimproveri alla Finma è legato alla sua gestione dei segnali di rischio che avrebbero dovuto destare preoccupazione ben prima del collasso finale della banca, la cui situazione finanziaria andava deteriorandosi già da anni. Ad esempio, la banca aveva accumulato ingenti perdite a causa di operazioni rischiose, come quelle legate al fondo Archegos Capital Management, ma non sono stati adottati interventi sufficienti per fermare queste attività rischiose.

Pur avendo il compito di vigilare anche sugli aspetti internazionali delle attività

bancarie, la Finma non è riuscita a esercitare un controllo adeguato sulle operazioni internazionali della banca, in particolare sui rischi legati agli investimenti in fondi speculativi e alle esposizioni ad altri istituti finanziari globali. La Commissione ha criticato la mancanza di coordinamento tra la Finma e altre autorità di vigilanza internazionali, come la Federal Reserve o l’Autorità bancaria europea. Un quadro di supervisione frammentato che non è riuscito a evitare il tracollo dell’istituto bancario.

Un altro punto centrale delle critiche rivolte alla Finma riguarda la gestione dei conflitti di interesse interni alla banca. Benché fossero presenti segnali di possibile conflitto tra la direzione operativa e gli azionisti, l’Autorità di vigilanza non ha preso misure adeguate per affrontare questi problemi. La Commissione ha ritenuto che la Finma avrebbe dovuto intervenire in modo più deciso per garantire che gli interessi di tutti gli azionisti e delle parti coinvolte fossero tutelati, prevenendo così decisioni che avrebbero potuto mettere a rischio la stabilità dell’istituto.

Inoltre, un’altra area di critica riguarda le azioni disciplinari intraprese dalla Finma nei confronti di Credit Suisse. La Commissione ha rilevato che l’Autorità di vigilanza non ha mai adottato sanzioni sufficientemente rigorose nei confronti della banca, malgrado le evidenti violazioni delle normative bancarie e le irregolarità riscontrate nelle sue operazioni. Sebbene siano state comunicate raccomandazioni per alcuni interventi di correzione, la Finma non è riuscita a infliggere pene proporzionate alla gravità dei comportamenti scorretti da parte dell’Istituto bancario, alimentando

Luca Trisconi, avvocato e notaio, partner dello studio legale Barchi Nicoli Trisconi Gianini, Lugano.

l’impressione che la vigilanza fosse troppo permissiva nei confronti delle grandi banche.

Un ulteriore rimprovero mosso alla Finma riguarda la sua struttura organizzativa e la gestione delle risorse umane. La Cpi ha evidenziato come la Finma, pur disponendo di risorse e competenze tecniche, non abbia avuto una visione strategica in grado di fronteggiare in modo efficace le sfide poste dalla gestione dei grandi gruppi bancari. La supervisione di Credit Suisse è stata quindi ritenuta superficiale, nonostante le importanti risorse economiche e il personale altamente qualificato di cui la Finma dispone. Si sono sottovalutati i rischi?

La crisi di Credit Suisse ha messo in luce la necessità di una riforma più incisiva e di una vigilanza più stringente per evitare il ripetersi di simili fallimenti in futuro. Il Parlamento si sta ora chinando sul tema. Ma le possibili soluzioni proposte, spesso contrastanti fra loro permetteranno di evitare un’eventuale nuova futura crisi? Ogni storia è diversa. La regolamentazione bancaria svizzera è già una delle più forti al mondo, se viene attuata in modo coerente e completo. Certo, si potrebbe chiedere alle banche di (ulteriormente) inasprire i requisiti del capitale. Ma ciò potrebbe comportare svantaggi competitivi per l’unica grande banca svizzera rimasta sul mercato interno e internazionale: aumenterebbe i costi di finanziamento per privati e aziende e indebolirebbe la piazza finanziaria svizzera nel suo complesso.

MAKE AN OPPORTUNITY every day

Ia: disciplinare senza frenare

La Convenzione sull’intelligenza artificiale del Consiglio d’Europa verrà implementata in Svizzera attraverso emendamenti su misura di leggi esistenti e non tramite una legge ad hoc.

Il Consiglio federale ha recentemente definito il suo approccio di regolamentazione dell’intelligenza artificiale: la Svizzera non seguirà la via europea tramite una legge specifica simile al Regolamento (Ue) 2024/1689 del 13 giugno 2024, ma vi saranno piuttosto delle modifiche di legge agli atti normativi esistenti laddove necessario. Il Consiglio federale ha preferito infatti limitare la regolamentazione generale e intersettoriale ad aree chiave rilevanti per i diritti fondamentali, come ad esempio la protezione dei dati.

Gli obiettivi dichiarati della nuova regolamentazione sono i seguenti: (i) rafforzare il ruolo della Svizzera quale hub di innovazione, permettendo agli attori coinvolti di svilupparsi e garantendo all’industria e alla ricerca l’accesso alle soluzioni di Ia, (ii) assicurare la protezione dei diritti fondamentali, compresa la libertà economica, (iii) aumentare la fiducia del pubblico nell’intelligenza artificiale, tramite un’accresciuta trasparenza, tracciabilità e comprensione dei processi e delle decisioni riguardanti l’Ia, compreso un utilizzo di sistemi di Ia competente. Si vuole inoltre garantire la compatibilità dell’approccio svizzero con quello dei principali partner commerciali, al fine di evitare che il quadro normativo nazionale abbia specificità a livello regolatorio che possano causare una perdita di competitività rispetto a imprese estere, in particolare ai concorrenti europei.

Il Dipartimento federale di giustizia e polizia, insieme al Dipartimento federale dell’ambiente, dei trasporti, dell’energia e delle comunicazioni e al Dipartimento degli affari esteri, è stato incaricato di allestire un progetto di consultazione al fine di recepire i principi della Convenzione

sull’intelligenza artificiale del Consiglio d’Europa nel quadro normativo svizzero. Scopo di quest’ultima è assicurare che l’utilizzo dell’Ia sia compatibile con le norme giuridiche internazionali vigenti in materia di diritti umani, democrazia e stato di diritto. Essa impone pertanto un obbligo generale di garantire la tutela dei diritti umani, l’integrità dei processi democratici e il rispetto dello stato di diritto durante l’intero ciclo di vita dei sistemi di Ia. Definisce una serie di principi che devono essere seguiti dagli Stati nel gestire l’Ia e richiede rimedi giuridici e garanzie procedurali, nonché meccanismi di valutazione dei rischi e degli effetti negativi

«La Svizzera non seguirà la via europea tramite una legge specifica simile all’Ai Act, ma vi saranno piuttosto delle modifiche di legge agli atti normativi esistenti laddove necessario»

dell’utilizzo dell’Ia. Gli Stati contraenti dispongono di un ampio margine di manovra per quanto riguarda la scelta di misure legislative, amministrative o di altro genere al fine di attuare la Convenzione. Da evidenziare come le normative vigenti in Svizzera in taluni casi possono verosimilmente essere considerate come sufficienti per adempire senza modifiche aggiuntive ad alcuni requisiti della Convenzione sull’intelligenza artificiale del Consiglio d’Europa, quali ad esempio l’integrità dei processi democratici e dello stato di diritto (articolo 5) oppure la pubblica consultazione (articolo 19). Altri requisiti, solo parzialmente coper-

Andrea Ziswiler, avvocato, LL.M., partner dello Studio Bär & Karrer (Lugano), autore di questo contributo insieme all’Avv. Rocco Rigozzi, LL.M., notaio, partner dello Studio Bär & Karrer (Zurigo e Lugano).

ti, richiederanno invece verosimilmente un adattamento delle attuali disposizioni di diritto svizzero. Si possono citare ad esempio le disposizioni sulla trasparenza e controllo (articolo 8), innovazione sicura (articolo 13) e garanzie procedurali (articolo 15). Infine, vi sono dei principi ancora senza un corrispondente a livello legislativo svizzero, come il quadro di gestione dei rischi e degli impatti (articolo 16) o i meccanismi di controllo effettivi (articolo 26). Per tali principi, una modifica legislativa in Svizzera sarà quindi necessaria.

Al momento è previsto che il progetto di consultazione sarà disponibile entro fine 2026. Non vi sono ancora i dettagli in merito alle modifiche che saranno proposte dal Consiglio federale, ma di principio ci si aspetta che il progetto di consultazione contenga elementi quali requisiti di trasparenza accresciuti, un’etichettatura obbligatoria di contenuti generati dall’Ia e modifiche alla Legge sulla protezione dei dati, sia in materia di obblighi di informazione che di prevenzione di possibili rischi quali la sorveglianza tramite l’Ia. Oltre alle modifiche legislative, misure non vincolanti saranno sviluppate negli anni a venire. Di particolare interesse sarà comprendere quali soluzioni verranno proposte a seconda dei settori economici coinvolti e quale sarà il grado di regolamentazione sia in ambito pubblico che privato.

Un mostro burocratico

Un ulteriore registro statale degli aventi economicamente diritto non sarebbe che causa di dispendio amministrativo e rischi per la sfera privata, senza alcun valore aggiunto.

Èattualmente all’esame delle Camere federali il Progetto di Legge sulla trasparenza delle persone giuridiche e sull’identificazione degli aventi economicamente diritto. Questo testo prevede in particolare l’introduzione di un Registro statale degli aventi economicamente diritto nelle persone giuridiche e simili e la sottomissione della categoria dei consulenti alla Legge sul riciclaggio, in aggiunta a quella già sottoposta degli intermediari finanziari. Se attuata, la proposta del Registro interesserebbe più di mezzo milione di persone giuridiche con sede in Svizzera, che a loro volta presentano più milioni di aventi diritto economici. Dopo aver ricevuto l’avallo del Consiglio degli Stati nel dicembre 2014, è attualmente all’esame del Nazionale.

Già ora la nostra legislazione prevede nel Codice delle Obbligazioni (art. 697j per le SA e Art. 790 per le Sagl) l’obbligo di notifica verso la società da parte degli azionisti di una SA, rispettivamente dei soci di una Sagl, di chi direttamente o indirettamente controlla più del 25% dei diritti di voto, rispettivamente, del capitale sociale e l’obbligo da parte della società di tenere in un apposito Registro l’elenco di queste persone. Il mancato rispetto di questi obblighi comporta conseguenze di diritto civile e anche penale.

Il progetto di legge ora in discussione è la diretta emanazione delle 40 Raccomandazioni emesse dal Gafi (Gruppo di azione finanziaria internazionale), un organismo interstatale, diretta emanazione dell’Ocse, al quale la Svizzera partecipa. Gli Stati aderenti sono tenuti a implementarle nel loro diritto nazionale, pena l’inserimento in una lista grigia o nera a dipendenza delle mancanze riscontrate

che porterebbe all’adozione di sanzioni da parte della cosiddetta “comunità degli altri Stati”. In tal modo queste raccomandazioni sono definite “soft law”, non originate da un processo legislativo democratico. Le raccomandazioni numero 24 e 25, che tematizzano la trasparenza delle persone giuridiche, rispettivamente di Trust e costrutti consimili, recitano che le autorità nazionali sono tenute a istituire un registro degli aventi diritto economici o un meccanismo alternativo. Contrariamente a quanto assume il Consiglio federale nel suo messaggio accompagnante il progetto di legge, il Gafi prevede dunque la possibilità di “alternative mechanism” alla creazione di un registro statale degli aventi diritto economici. Nella “Guidance” che affianca le due raccomandazioni, il Gafi sottolinea che tali meccanismi alternativi devono permettere di accedere a informazioni attuali e appropriate sugli aventi diritto economici delle persone giuridiche e consimili. Possibili esempi suggeriti dal Gafi sono il sistema, aderente a quello già adottato in Svizzera, nel quale gli aventi diritto economici sono identificati in un Registro delle relazioni bancarie.

Da notare che nelle ultime indagini del 2016 e 2023 (“Mutual Evaluation Report”) condotte dal Gafi sull’aderenza da parte svizzera alle raccomandazioni, rispetto alle numero 24 e 25 il nostro paese è stato giudicato “largely compliant”, mentre nella precedente del 2005 era ancora “non compliant”. A titolo di paragone, basti sottolineare che l’unico paese al mondo giudicato compliant con la raccomandazione numero 24 è stato Trinidad e Tobago (!). L’Unione europea con una direttiva del 2015 ha obbligato gli Stati aderenti a istituire il Registro statale degli aventi diritto economici, a

Stelio Pesciallo, avvocato e notaio presso lo Studio 1896, Lugano.

cui ha fatto seguito un’ulteriore direttiva del 2018 che statuiva la natura pubblica del suo contenuto indistintamente da un legittimo interesse. Quest’ultima direttiva è stata giudicata dalla Corte di giustizia dell’Ue contraria al diritto posto a protezione della sfera privata. Al di là di ciò, l’istituzione del Registro statale ha attirato critiche generalizzate in tutti gli Stati dell’Ue in quanto giudicato inefficiente e poco utile allo scopo. Contrariamente a quanto affermato nel messaggio del Consiglio federale accompagnate questo progetto di legge, l’istituzione di un Registro statale non costituisce un presupposto minimo in linea con i tanto declamati standard internazionali e gli Stati che l’hanno introdotto non hanno riportato risultati migliori della Svizzera alla luce degli esami del Gafi. L’esperienza ne dimostra ampiamente l’inefficacia tanto che un esperto in materia come il Prof. Thomas Nagel di Zurigo in un suo contribuito in materia apparso nella rivista online Jusletter del dicembre 2024 lo ha definito una “tigre di carta”, causa di un faticoso lavoro amministrativo per tutti e di pericolo per la tutela della sfera privata. Secondo lo stesso Prof. Nagel sarebbe stato sufficiente prendere come base la sopra citata regolamentazione del Codice delle Obbligazioni perfezionando la stessa per facilitare l’accesso ai dati e il controllo da parte di Uffici di Revisione abilitati, per estendere la sua applicazione a tutte le forme analoghe alle persone giuridiche e introdurre un semplice obbligo di informazione verso l’autorità preposta alla lotta al riciclaggio.

Trump, i dazi e la Svizzera

Si è aperta una fase di mercato particolarmente fluida in cui molte certezze di ieri sono venute improvvisamente meno. Come potrà finire? Difficile a dirsi, complicato a farsi.

Il ‘Liberation Day’ è arrivato. Il 2 aprile 2025 il presidente americano Donald Trump ha annunciato in gran pompa di aver iniziato la ‘guerra di liberazione’ degli Stati Uniti da quei Paesi che per anni hanno approfittato delle loro ricchezze senza rendere nulla. Paesi che Trump ha tacciato di essere ‘sfruttatori’, ‘saccheggiatori’, ‘violentatori’, a seconda dei momenti.

Probabilmente non si è accorto che potrebbe aver decretato la fine del multilateralismo che ha in sostanza favorito lo sviluppo economico di molti Paesi, tra cui gli Stati Uniti. Ora il pericolo evidente è che tutti i Paesi interessati reagiscano allo stesso modo applicando pesanti dazi alle importazioni dagli Stati Uniti. La Cina, che è ora il principale nemico dichiarato, lo sta già facendo decretando dazi analoghi per tutti i prodotti americani.

Invece Trump, non solo ha introdotto molti dazi, ma distingue fra prodotti e Paesi, in pratica applicando la tattica di ‘guerra’ più adatta al momento (secondo il suo insindacabile giudizio), nonché in una certa misura il principio antico del ‘divide et impera’. Si è così creata una situazione che costringe il resto del mondo a reagire, al di là e al di fuori di ogni trattato internazionale. Molti commentatori pensano che farà delle concessioni, anche se come ha già ribadito “solo di fronte a proposte fenomenali”, sempre a suo giudizio.

A questo punto è opportuno spendere due parole per vedere da vicino il metodo Trump. Il calcolo è, a dir poco, grossolano. Si prende in considerazione il deficit della bilancia dei pagamenti e lo si confronta con il totale delle esportazioni di ogni Paese verso gli Stati Uniti. La percentuale viene considerata come indice del ‘guadagno’ di ogni Paese. Lo stesso viene diviso

per metà (per bontà di Trump) per ottenere il dazio da applicare, sottintendendo così che potrebbe anche essere superiore. Ne derivano situazioni assurde, come per esempio, un dazio ipotetico del 46% al Vietnam o del 31 per Lesotho e Svizzera, o del 44% per il disastrato Myanmar. L’Europa viene considerata come un unico partner e spunta un dazio del 20%. Non è detto però che singoli Paesi possano ottenere dazi più favorevoli, per quanto non tutti i prodotti sono imposti uguali. Per la Svizzera sarebbe importante l’esenzione per i farmaceutici e l’oro.

«Trump continua a credere che le importazioni ‘rubino’ qualcosa e che i deficit commerciali ne siano la prova. I dazi sembrano dunque lo strumento più adeguato per risolvere molti problemi, ma è davvero così che riuscirà a rifare grande l’America?»

Mentre la Cina ha reagito subito, la Russia non è compresa tra i ‘puniti’, ma si vede minacciata per l’esportazione del petrolio e se non fa quello che Trump le chiede di fare. Le autorità svizzere, molto deluse, hanno reagito pacatamente e manifestato l’intenzione di discuterne con le autorità americane. Alcuni dati significativi potrebbero convincere dell’inopportunità di dazi elevati, basati sul fatto che il ‘guadagno’ svizzero sarebbe del 61%! È già evidente che una popolazione di 9 milioni di abitanti importa sicuramente meno di una di 350 milioni. Inoltre i rapporti economici non devono limitarsi agli scambi commerciali, ma tener conto

Ignazio Bonoli, economista.

della bilancia dei servizi, che è favorevole agli Stati Uniti. Ma i rimproveri americani non sono una novità. Basti ricordare la faccenda dell’oro degli ebrei o gli attacchi al segreto bancario o anche il recente inserimento sulla lista americana di Stati con “metodi commerciali non corretti” per capire che le discussioni potranno essere lunghe e difficili. Già oggi si constata, infatti, che il sesto investitore negli Stati Uniti, creatore di 400mila posti di lavoro diretti ben pagati, non viene preso in considerazione, come non conta nemmeno il fatto che la Svizzera non applichi più nessun dazio sui prodotti industriali. Tutto è subordinato al giudizio del Presidente basato su dati molto fragili. Come potrà finire? Certamente vi sarà una qualche correzione, ma non si può sapere né come, né quando. Lo stesso Trump non ricorda quanto avvenuto negli anni Trenta, con misure analoghe per difendere l’industria americana che suscitarono una reazione che contribuì al periodo di depressione, poi sfociato nella seconda guerra mondiale. Non mancano già similitudini con la situazione odierna. Per esempio la media dei dazi sul tavolo, del 29%, è molto vicina a quella di allora. E le borse stanno chiaramente manifestando le loro preoccupazioni. Trump continua però a credere che le importazioni ‘rubino’ qualcosa e che i deficit commerciali ne siano la prova. I dazi, oltre a procurargli i capitali per risanare il debito pubblico e rilanciare l’industria, gli sembrano adatti a risolvere il problema di un’economia che prima di lui sarebbe stata al collasso. Ma è davvero così che riuscirà a rifare grande l’America?

Date slancio ai vostri risparmi!

Scoprite il nostro conto risparmio con un tasso d'interesse dell'1.00%.

Vi aspettiamo in una delle nostre agenzie Raiffeisen.

raiffeisen.ch/promo

1.00% d'interesse

Difendere la libera scelta

I fautori promettono maggior concorrenza, ma l’allentamento dell’obbligo di contrarre potrebbe diminuire l’efficienza delle cure, generare maggior burocrazia e costi indiretti, con una sovrapposizione tra pianificazione pubblica e selezione privata.

Lo scorso 13 marzo, il Parlamento federale ha approvato una mozione volta ad allentare l’obbligo di contrarre previsto dalla Legge federale sull’assicurazione malattie (LaMal). Il Consiglio federale dovrà ora elaborare una proposta di modifica legislativa - benché né i Cantoni, né lo stesso Consiglio federale, né tantomeno la popolazione, come dimostrato dalle votazioni degli ultimi vent’anni in ambito di politica sanitaria, abbiano mai sostenuto questa via. A prima vista, l’iniziativa potrebbe sembrare un passo verso una maggiore concorrenza. Tuttavia rischia di portare a una pericolosa riduzione dell’accesso alle cure e a un possibile peggioramento della qualità del servizio, generando maggiore complessità amministrativa per i pazienti e i curanti.

Cos’è l’obbligo di contrarre?

L’obbligo di contrarre è un fondamento della LaMal e del nostro sistema sanitario (art. 41 LaMal). Obbliga gli assicuratori malattia di stipulare contratti tariffali con tutti i fornitori di prestazioni sanitarie riconosciuti e autorizzati dai Cantoni, garantendo che gli assicuratori riconoscano e rimborsino le prestazioni fornite. Questo meccanismo è alla base della libera scelta del medico, degli ospedali, delle cliniche, dei terapisti per tutte le persone assicurate. La qualità delle cure è già oggi garantita dal processo di autorizzazione cantonale e dai rigidi criteri di qualità previsti dalla LaMal.

Le conseguenze di un allentamento Un allentamento aumenterebbe notevolmente la complessità del sistema: pazienti e curanti dovrebbero verificare ogni volta la validità dei contratti con medici e strut-

ture sanitarie, causando incertezza e carico burocratico. I medici, pur autorizzati e inclusi nella pianificazione cantonale, rischierebbero l’esclusione dai circuiti assicurativi. Questo scoraggerebbe investimenti per nuovi studi medici, soprattutto nelle regioni periferiche come il Ticino, aggravando la già critica carenza di personale qualificato.

Più potere alle assicurazioni, meno libertà per i pazienti?

I fautori della riforma parlano di “maggiore concorrenza”, ma in questo modo le assicurazioni otterrebbero maggiore potere. Potrebbero selezionare i fornitori più economici, riducendo i costi a scapito della qualità e dei reali bisogni dei pazienti. La libertà di scelta verrebbe fortemente limitata. Non si creerebbe maggiore flessibilità, ma piuttosto nuove restrizioni: le casse malati potrebbero imporre unilateralmente ulteriori vincoli, mentre le norme legali resterebbero comunque in vigore. Le persone affette da patologie croniche o complesse - una popolazione in aumento negli anni - subirebbero le conseguenze più gravi. Potrebbero essere costrette a cambiare medico, interrompere trattamenti o affrontare ritardi inaccettabili nella continuità delle cure. Già oggi uno studio medico di base su tre non accetta nuovi pazienti. Inoltre, trattare pazienti complessi diventerebbe per i medici una “scelta rischiosa” dal punto di vista economico. Il pericolo è che in futuro solo i pazienti autopaganti ricevano cure tempestive e di qualità.

I modelli assicurativi alternativi già offrono soluzioni

Oltre il 70% degli assicurati ha scelto volontariamente modelli assicurativi al-

PD Dr med. Olivier Giannini, Membro del Comitato Centrale della FMH, l’associazione professionale dei medici svizzeri, Viceprimario di Medicina Interna presso l’Ospedale Regionale di Mendrisio.

ternativi, rinunciando parzialmente alla libera scelta del fornitore in cambio di premi più bassi. Questo dimostra che flessibilità e concorrenza sono già possibilisenza sacrificare l’accesso universale alle cure. Non vi è alcuna necessità di imporre ulteriori restrizioni unilaterali a tutti gli assicurati.

La pianificazione deve restare una competenza pubblica

La pianificazione cantonale dell’offerta sanitaria garantisce un’equa distribuzione delle cure secondo i bisogni della popolazione. Se anche le assicurazioni potessero decidere con quali fornitori collaborare o meno, si genererebbe una coesistenza caotica tra pianificazione pubblica e selezione privata. Il risultato sarebbe un sistema frammentato, con un aumento degli oneri amministrativi per studi medici, pazienti e autorità, oltre che allo sviluppo di un’offerta privata costosa e proibitiva.

Non smantellare la libera scelta nel nostro sistema sanitario

In conclusione, l’allentamento dell’obbligo di contrarre non porterebbe né maggiore efficienza né risparmi reali. Al contrario, metterebbe a rischio la qualità dell’assistenza, aumenterebbe la burocrazia e genererebbe ulteriori costi indiretti. Un sistema sanitario efficiente deve garantire accesso, continuità e qualità delle cure - non aggiungere ostacoli e incertezze.

8 11 MAY 25

Imposta effetto boomerang

Ciclicamente la Svizzera si trova sotto la pressione di iniziative che mirano alla redistribuzione della ricchezza, rischiando di compromettere i fattori di competitività delle imprese e il loro essenziale contributo al territorio, generazione dopo generazione.

La proposta avanzata dai giovani socialisti svizzeri per una tassazione al 50% delle successioni rappresenta uno degli attacchi più pericolosi al modello economico svizzero, che premia il risparmio a favore delle future generazioni, contro il consumo eccessivo di ricchezza o addirittura l’indebitamento che ricadrebbe a loro carico. Sebbene venga presentata come una misura di equità e redistribuzione della ricchezza, in realtà nient’altro è che una misura espropriativa, distruttiva e autolesionista

Espropriativa, perché toglie la ricchezza generata dal lavoro di una o più generazioni, sulla quale si sono pagate imposte anno dopo anno.

Distruttiva, perché non fa distinzione tra patrimonio e liquidità in banca, obbligando a vendere ciò che magari è stato creato da generazioni per pagare la tassa. Si colpisce dunque chi, invece di “sperperare in vita”, ha preferito conservare, reinvestire e far crescere per i propri figli.

Autolesionista, perché invece di “trovare nuovi fondi”, il risultato sarebbe un impoverimento netto a tutti i livelli.

Già oggi i danni sono evidenti. Il solo fatto di dover votare questa iniziativa scoraggia l’arrivo di importanti patrimoni dall’estero, nuovi afflussi che avrebbero contribuito anche a finanziare la socialità. Al contempo aumenta il rischio di partenze illustri preventive, con l’effetto di privare gli iniziativisti di quei fondi tanto ambiti e addirittura riducendo le attuali risorse dello Stato.

Non convince neppure a sinistra

Tra gli aspetti più rivelatori della debolezza dell’iniziativa è il fatto che non goda di un consenso unanime nemmeno a

sinistra. Ad esempio, la Piattaforma dei socialisti liberali del PS ha espresso forti riserve, ritenendola eccessivamente radicale e non in linea con una politica economica sostenibile. Se anche una parte della sinistra moderata riconosce che una proposta fiscale è troppo estrema, significa che ci troviamo di fronte a una misura i cui danni superano ampiamente i benefici. Ormai da decenni, la Svizzera si trova ciclicamente sotto la pressione di iniziative che mirano a una redistribuzione della ricchezza, dimenticando le implicazioni a lungo termine. Questo nonostante la storia dimostri che ogni qualvolta si tenta di forzare un modello economico più vicino a una visione statalista, il Paese rischia di perdere competitività, di ridurre il potenziale innovativo delle imprese e di compromettere il benessere generale.

Un macigno sulle imprese familiari

Le imprese familiari costituiscono l’ossatura dell’economia svizzera. Molte di queste aziende sono tramandate di generazione in generazione e rappresentano non solo una fonte di reddito per le famiglie proprietarie, ma anche un motore per l’occupazione e l’economia locale e un buon contribuente su più generazioni per la comunità.

Ma l’imposta graverebbe su figli e successori degli imprenditori con un onere fiscale insostenibile. Così come chi ereditasse una casa dai genitori dovrebbe venderla per potersi permettere un’imposta sul valore del 50%, allo stesso modo nel caso di un’azienda familiare si finirebbe per svendere il lavoro di un’intera generazione (o più), consegnandola in mani straniere, con la relativa perdita di indotto, know-how e posti di lavori per gli anni a venire.

Martino Piccioli, Presidente dell’Associazione delle Imprese Familiari (AIF) Ticino.

Imprenditori e investitori in fuga Il motivo per cui molti imprenditori scelgono di avviare le loro attività sul nostro territorio è legato alla certezza di diritto, alla moderata pressione fiscale e a un sistema che incentiva la creazione di ricchezza. Ma se queste condizioni venissero alterate in modo radicale, si innescherebbe una fuga di capitali e di talenti che danneggerebbe seriamente l’economia e il nostro benessere. Soprattutto in un mondo in cui la mobilità è sempre più facilitata e i nuovi lavori sono meno dipendenti dal luogo fisico in cui vengono svolti.

Secondo un’analisi di PwC, un imprenditore su due sarebbe disposto a lasciare la Svizzera se il contesto fiscale diventasse troppo sfavorevole. Questo dato dovrebbe far riflettere seriamente i promotori di politiche fiscali più aggressive.

Falsa giustizia sociale

L’idea che l’imposta sarebbe necessaria per ridurre le disuguaglianze e finanziare lo Stato sociale è frutto di una visione superficiale e poco realistica. La vera giustizia sociale non si ottiene penalizzando chi ha successo, ma creando opportunità per tutti. Invece di tassare pesantemente le eredità, sarebbe molto più efficace incentivare la crescita economica, sostenere le start up, ridurre la burocrazia per le nuove imprese e migliorare il sistema di formazione per garantire a tutti la possibilità di accedere a un lavoro ben retribuito. Sono questi gli ingredienti di successo della sperimentata politica economica svizzera degli ultimi decenni.

Il grande bluff

Storicamente i dazi sono stati uno strumento d’uso abbastanza frequente, seppur risolutivo di non molto. A essere inedite sono la portata e le aliquote annunciate, poi ritrattate. Cosa si voglia ottenere è quanto meno dubbio, cosa si possa realmente molto più chiaro. Va quindi accelerando il definirsi di nuovi equilibri mondiali, frutto degli attuali squilibri, ma dall’esito molto incerto. Per intanto i mercati ballano e gli squilibri rimangono.

Tanto dibattere di dazi che infine giunsero. Tanto tuonò che infine piovve? Forse. Sicuramente molto cambiati da quando si è iniziato a parlarne (poche settimane fa, a ben vedere) ma non per questo meno problematici nella gestione, oltre che nell’applicazione. E come sempre accade i nodi emergono solo dopo aver preso la decisione, anche se, e non è certo questo il caso, dopo attente e ben ponderate analisi. Ammettendo ovviamente che una decisione sia stata davvero presa, e che tale rimanga. Del resto, è noto che all’economia piacciano certezze e prevedibilità, dunque meglio un dazio certo del 50%, che non uno minacciato ma continuatamente ritrattato del 20. Un dettaglio che sembra sfuggire almeno a qualcuno. Eppure, a voler essere onesti, un cocktail più o meno carico di protezio-

nismo e barriere tariffali è stato alla base delle politiche commerciali dell’ultimo migliaio di anni, con rare e ben circostanziate eccezioni. A risultare straordinaria è stata invece la lunga parentesi degli ultimi decenni, la globalizzazione, che se ha certo fatto molto bene alla popolazione di numerosi Paesi, al tempo stesso ha covato a lungo problemi che infine stanno emergendo, in diversi modi.

L’efficacia dei trasporti, e l’efficienza degli scambi, hanno certo contribuito a un lento ma costante specializzarsi delle economie regionali oltre che nazionali, parcellizzando a potenza le catene di fornitura e le fasi di produzione. In presenza di limiti e vincoli economici e burocratici accettabili a prevalere sono le economie di scala, dunque l’abbassamento del costo di produzione, e lo specializzarsi in micro componenti, analogamente a quanto av-

venuto a cavallo dell’anno zero, durante la lunga e altrettanto magica parentesi romana. Perché quindi?

Al netto dei soliti superlativismi tutti latini, alcune delle ragioni sono piuttosto banali. È la prima volta che un’unica entità politica stabile raggiunge dimensioni così significative, toccando popoli e culture tra loro anche molto diverse, al pari di aree geografiche e climatiche distanti. Sotto la supervisione di uno Stato benevolente e particolarmente incline all’iniziativa privata, che dunque si faceva carico di determinare un corpo normativo uniforme, imponendone l’applicazione, si era formato un ‘mercato comune’, o quanto meno una serie di mercati più piccoli ma tra loro coordinati. Ecco dunque che il prezzo del grano o del ferro in Gallia poteva sì risultare diverso rispetto a quello di Roma o Alessandria, ma non in misura

così sostanziale come in precedenza. Questo aveva permesso alle imprese di specializzarsi su base regionale, concentrando la produzione di beni specifici nelle regioni più efficienti e produttive, dunque olio in Spagna, e grano in Egitto, ceramiche in Grecia, metallo in Inghilterra…

Oltre a imporre il rispetto della legge, lo Stato romano, repubblicano o imperiale che fosse, si faceva anche garante delle unità di misura, e della conformità delle merci scambiate, naturali o lavorate che fossero. Dunque le anfore di olio o vino erano uniformate secondo rigorosi standard e ispezionate da zelanti funzionari che ne verificavano dimensioni, spessore, peso, contenuto, producendo vere e proprie certificazioni di autenticità da esporre al mercato, o per poter assicurare la spedizione delle merci via mare. Tali controlli venivano eseguiti presso le dogane, solitamente città o porti, dove venivano anche esatti dazi e tributi, a vantaggio della città stessa, della provincia, o dello Stato centrale, secondo tariffari differenziati e precisi.

Generalmente si trattava di tariffe di pochi punti percentuali, tra il 2 e il 5% del valore della merce, uniformate su base provinciale, ma a dipendenza del bene era applicato al valore di mercato, al costo di produzione, al prezzo d’importazione. Ecco dunque che solitamente tutte le merci in entrata o uscita dalla Sicilia erano tassate del 5%, o del 2 in Spagna, e del 2,5% in Gallia, ma l’import di beni di lusso dall’estero, ad esempio dall’Arabia, vantava dazi dal 25 sino a oltre il 100% del prezzo, solitamente esatti alle frontiere esterne del mercato comune, dunque Egitto o Siria. E Roma stessa (l’isola tiberina) era nata quale dogana naturale sul Tevere. Un semplice caso? Pagare dazio. Nel corso del tempo, nei secoli successivi, il prelievo forzoso di tasse e gabelle all’attraversamento dei confini è rimasta quale prassi, pur venendo meno tutti i servizi che lo Stato romano comunque erogava, divenendo una semplice forma alternativa di entrate per autorità locali e nazionali in un’Europa sempre più divisa e frazionata, oltre che medioevale. Le analogie però con l’Urbe non finiscono qui, e vedono al loro centro, forse per caso, proprio la nuova Roma e non solo per stile architettonico, l’attuale Washington. «Nonostante nel 1776 con la pubblicazione de La ricchezza delle Nazioni Adam Smith avesse dimostrato tutti i

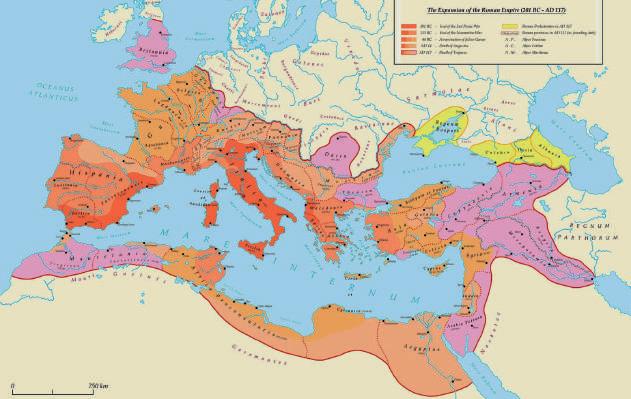

L’espansione di Roma in tre secoli

Britannia

Gallia

Hispania

Mauretania

RaetiaNoricumPannoia Dalmatia

Italia

Sicilia

AfricaProconsularis

201 a.C. - Fine della II Guerra Punica

133 a.C. - Fine della Guerra Numantina

44 a.C. - Assassinio di Giulio Cesare

14 d.C. - Morte di Augusto

117 d.C. - Morte di Traiano

Protettorati romani nel 117 d.C.

Confini delle province romane nel 117 d.C.

Regnum Bospori

Colchis Iberia

Pontus Exinus

Moesia

Thracia Macedonia

Dacia CappadociaArmenia

Galatia

BythyniaetPontus Asia

Creta

Cyrenaica

Cilicia Lycia Syria

Cyprus

Arabia Petrae Mesopotamia

Aegyptus

Le ere recenti del mondo

Grado di apertura commerciale globale (somma imp - exp in % Pil)

Industrializzazione e

Guerre, protezionismo 1945-80

Dopoguerra, ripresa, tassi di cambio fissi

Assyria Albania

1980-2008

Liberalizzazione del commercio

2008-25

Globalizzazione frammentata

vantaggi del libero scambio, nel 1789 una delle prime leggi approvate dal neo costituito Congresso americano fu proprio il Tariff Act, che impose dazi generalizzati su tutte le merci importate, almeno sino al termine della Guerra Civile nel 1865. Pur al netto di una breve parentesi, sebbene gravida di conseguenze, negli anni Trenta della Grande Depressione, a partire da Roosevelt il Novecento e il primo quarto del nuovo secolo hanno visto una progressiva perdita di peso specifico da parte di queste pratiche fortemente protezionistiche, almeno nominalmente, a vantaggio del libero scambio soprattutto tra Paesi occidentali. Almeno sino a poco tempo fa», esordisce così Elena Guglielmin, Cio di Ubs Wealth Management. Se è noto che si verifichino puntualmente dei parallelismi tra fasi storiche analoghe, seppur mai uguali tra loro, anche questo è ovviamente il caso. «Si tende a ricorrere a dazi e tariffe in periodi di crescente sentimento protezionistico,

Il commercio è da sempre nel Dna dell’economia del mondo, ma a dipendenza delle epoche ha assunto connotati completamente diversi. L’ultimo secolo non è l’eccezione.

transizione economica o significativa incertezza geopolitica. Un esempio particolarmente evidente è lo Smoot-Hawley Tariff Act americano del 1930, tra i cui pochi risultati annovera l’intensificarsi della Grande Depressione; un altro ma più recente è la prima presidenza Trump, con i primi dazi alla Cina tra il 2018 e il 2020, che segnarono un cambio di passo nelle relazioni commerciali tra i due Paesi. Quelle che solitamente seguono sono tre fasi: volatilità iniziale dei mercati, anche ma non solo finanziari; aggiustamento delle catene di fornitura delle aziende (6-18 mesi); effetti macroeconomici a cascata sui prezzi (12-36 mesi)», commenta Aneeka Gupta, Director ricerca

Fonte: Trade War 2.0 III-2025

«I Paesi che possono fare affidamento su un mercato interno vivace sono evidentemente meno vulnerabili agli shock esterni; è forse quindi tempo che il Vecchio Continente riscopra sé stesso, e che metta finalmente a frutto il mercato unico, promuovendo il commercio tra Stati membri»

Vincenzo

Vedda, Global Cio di Dws

Un vecchio vizio Incidenza di dazi e tariffe sul tot import ■ Valore dell’import di merci daziate (sx)

Fonte: Oecd 2025

Wto 2025

Valgono centinaia di miliardi di dollari i beni e i servizi acquistati durante un anno da consumatori terzi rispetto al Paese di origine, e nel corso del tempo questo peso è andato solo aumentando, tenendo il passo del globalizzarsi dell’economia mondiale. Tradizionalmente gli Stati Uniti sono stati i grandi consumatori del mondo, ma in futuro?

macroeconomica di WisdomTree. Anche nella storia recente, dunque senza risalire ai secoli passati, possono essere facilmente rintracciati altri casi esplicativi. «Nel 1963 tra le due sponde dell’Atlantico scoppiò un violento conflitto commerciale che aveva per oggetto il pollame, da qui il termine ‘Chicken war’. Essenzialmente durante il secondo conflitto mondiale la produzione di carni bianche negli Stati Uniti era esplosa, al

suo termine a fronte del calo dei prezzi i produttori americani avevano guardato all’estero in cerca di nuova domanda, e la Comunità Economica Europea per tutelare le aziende dei suoi Stati membri impose dazi, aprendo la disputa. Nel 1990, invece, furono gli Stati Uniti a introdurre dazi del 127% sulle graffette, per bloccare l’avanzata dei produttori cinesi, ed effettivamente oggi la maggior parte del mercato americano è servito da aziende locali», prosegue il Cio di Ubs.

La teoria. Anche sulla carta il ruolo che potrebbero giocare i dazi è ambiguo, nonostante i potenziali effetti potrebbero essere positivi, le variabili non controllabili sono altrettanto sostanziali da inficiare la prevedibilità del risultato. «Limitazioni possono essere giustificate in determinate circostanze, non troppo comuni, come potrebbe essere il caso di un partner commerciale che prima sovvenziona la propria industria nazionale, e poi scarica la produzione in eccesso in un preciso mercato estero, il che avrebbe il potenziale di distorcerne pericolosamente i prezzi e gli equilibri concorrenziali. A beneficiarne sarebbero i produttori locali, ma a pagare sarebbero i consumatori, che non godrebbero della potenziale riduzione dei prezzi. A patto che le lobby industriali non decidano di lucrarvi sopra, aumentando ingiustificatamente i loro margini a fronte di un calo delle pressioni concorrenziali», chiarisce Raphael Gallardo, Capo economista di Carmignac. Sempre stando alla teoria i benefici potrebbero essere anche altri, e il perimetro dei beneficiari allargato. «Tra gli effetti positivi si può ipotizzare la costituzione di nuova capacità produttiva nazionale che andrebbe a sostituirsi a una parte dell’offerta sottoposta a limitazioni, dunque non solo le aziende già attive in quel settore sarebbero protette dalla concorrenza estera, ma il numero degli occupati potrebbe aumentare. Le tariffe se ben applicate possono essere un’arma negoziale importante, utile a ottenere certe concessioni, e non da ultimo potrebbero generare entrate fiscali per lo Stato. I costi da sopportare sono però significativi, e rende ambigua la determinazione dei risultati ottenuti, a patto di voler tenere l’intera discussione su un piano puramente economico. Spesso in queste circostanze subentrano fattori politici, come preoccupazioni di sicurezza nazionale ed equilibri geopolitici, strate-

Fonte:

gici per il Paese, reputabili di maggiore rilevanza», mette in evidenza Vincenzo Vedda, global Cio di Dws.

Salvo poi voler trovare proprio un cavillo, all’interno di polverosi manuali di macroeconomia, comunque da non scartare preventivamente. «Esiste infatti un’idea di nicchia, definita ‘tariffa ottimale’, che a patto di circostanze davvero rare, renderebbe giustificabili e poco costose tali iniziative. È il caso di prodotti specifici in mercati di grandi dimensioni, come potrebbero essere gli Stati Uniti, i quali potrebbero riuscire a incidere sui prezzi mondiali di quei beni, senza che a sopportarne le conseguenze, e relativi costi, siano produttori e consumatori nazionali. Evidentemente non si può applicare questa speculazione teorica all’attuale contesto, con i dati degli ultimi anni già a dimostrare il contrario. I prezzi più alti sono pagati sia dai consumatori, che dalle aziende che hanno bisogno di parti e componenti estere quali input di produzione, di cui una parte più o meno consistente finirà con l’essere nuovamente esportata», nota Manfred Elsig, Professore e Deputy Managing Director del World Trade Institute dell’Università di Berna.

Nella pratica è però tutto tremendamente difficile, e le variabili coinvolte centinaia, in larga misura non controllabili. «Le serie storiche dimostrano che solitamente i dazi portino a una riduzione della crescita economica e un aumento dei prezzi al consumo, con una seconda variante da non sottovalutare, il tempo. Costi e benefici sono temporalmente asimmetrici: i benefici, come la protezione offerta alle aziende è immediata, e gli effetti si concretizzano rapidamente; i costi non solo economici si accumulano invece nel tempo e possono essere complicati da individuare, il che potrebbe gettare del fumo sull’intero quadro dell’azione», riflette Andrew Ye, Investment Strategist Thematic di Global X Etfs.

Senza considerare le reazioni che comunque si potrebbero scatenare all’estero, dirette oltre che indirette, potenzialmente significative salvo economie totalmente autarchiche, altra teoria. «Nel mondo reale ai dazi si è soliti rispondere, se sanzioni un partner una forma di ritorsione è molto probabile. Le imprese colpite da dazio potrebbero alzare i prezzi per sopravvivere, perdendo in competitività, i consumatori si ritrovano con meno beni, e più cari, e nel mentre gli altri Paesi ini-

«Gli stati europei non hanno bisogno di cercare capitali, la popolazione accumula strutturalmente risparmio in eccesso. Dovrebbero essere però capaci di porre le necessarie premesse affinché i rendimenti attesi degli investimenti in Europa raggiungano finalmente i livelli di quelli americani»

Raphael Gallardo, Capo economista di Carmignac

Commerciare fa bene

L’export mondiale

Scomposizione dell’impiego dell’export in termini di valore aggiunto (V.a.) (trl usd)

■ V.a. domestico per l’importatore estero, riesportato ma che resta all’estero

■ V.a. domestico per l’importatore estero, che torna nel Paese d’origine

Fonte: World Trade Organization 2024

ziano a cercare mercati alternativi. I benefici iniziali si trasformano in isolamento. L’attualità mostra questi estremi: gli Stati Uniti impongono dazi, la Cina risponde forte e chiaro, Messico e Canada si attivano, l’Europa cerca altri amici, Giappone e Taiwan trattano e promettono. Torna sul tavolo la parola ‘autonomia strategica’, la guerra commerciale nei fatti è già iniziata», evidenzia Alessio Garzone, Portfolio Manager di Gamma Capital.

Entrare nelle catene di fornitura globale ha fatto bene o molto bene a centinaia di milioni di persone nei Paesi emergenti che grazie al consumismo occidentale sono uscite dalla miseria più nera. Si spiega così il miracolo economico degli ultimi decenni. Entrare nel grande meccanismo della globalizzazione fa bene al Pil, alle famiglie, e anche agli Stati, forse non di tutti i Paesi.

Paesi a basso reddito Paesi a reddito medio inferiore Paesi ad alto reddito Paesi a reddito medio superiore

Far cassa sull’import

«È inevitabile, i Paesi colpiti da dazi si riorganizzeranno, dando luogo a situazioni anche improbabili, come i colloqui inediti avviati tra Seul, Pechino e Tokyo. Il vulnus di queste alleanze tra esportatori è che però molto spesso a mancare è l’elemento più importante: il consumatore»

Elena Guglielmin, Cio di Ubs Wealth Management

Ammontare dei dazi raccolti negli Stati Uniti in % dell’import

Smoot-Hawley Tariff Act del 1930

Nafta

Cina si unisce al Wto

Nuovi... amici?

Quello che potrebbe infine realizzarsi, del tutto involontariamente, è proprio il peggior incubo di Washington, un ridisegno degli equilibri geopolitici. «Una Guerra Commerciale aperta tra blocchi contrapposti è realistica ma non probabile, almeno nell’immediato, in quanto l’interdipendenza economica dovrebbe agire da ammortizzatore delle tensioni. È più probabile invece si acceleri la tendenza a una maggior regionalizzazione di commercio e produzione», rileva Gupta. Guardando al passato cosa emerge? «Le economie più grandi hanno la forza di rispondere a dazi con altri dazi, e spesso lo fanno, mentre i Paesi più piccoli cedono in tempi rapidi. Dipende tutto da come reagiranno nelle prossime settimane Canada, Europa, Cina ed Emergenti agli input di Washington, oltre che negli stessi Stati Uniti. Non si può escludere una spirale negativa, con ad esempio il formarsi di queste nuove alleanze cui gli americani potrebbero rispondere con nuovi pesanti dazi. È realistico affermare la Casa Bianca possa dimostrare una tolleranza elevata, seppur non illimitata, a sopportare i costi associati alle sue decisioni», nota il Cio di Dws. In un contesto particolarmente fluido come l’attuale a essere determinanti saranno le decisioni immediate dei singoli Paesi, ricche però di conseguenze di lungo termine. «L’Europa era ormai in procinto di allontarsi dalla Cina per affrontare sfide

Cosa vuole ottenere? Se molte guerre possono essere vinte senza sparare un colpo, e scrivendo semplicemente qualche parola, in questo caso di parole se ne sono molto probabilmente dette sin troppe, e spesso a sproposito. Una novità? «Il 47esimo Presidente degli Stati Uniti ha più volte affermato che il lemma più bello dell’intero dizionario sia proprio ‘dazio’, riportandoli al centro del dibattito, dopo anni che erano lentamente scomparsi dai titoli dei quotidiani. Gli obiettivi chiave da raggiungere secondo Trump sono abbastanza semplici: difendere le aziende americane, aumentare l’occupazione e ridurre il deficit fiscale. Risulta molto discutibile dire se sarà possibile poi raggiungerli», chiosa Guglielmin.

Us-Cina I guerra commeciale

Il novero degli obiettivi da raggiungere sono del resto proporzionali al numero di annunci effettuati e dipendenti dai diversi pubblici di riferimento, per quanto a essere inedita sia soltanto la portata di determinate decisioni. «Le finalità sono delle più varie, e crescenti nel tempo, ma non solo in ambito economico. In prin-

Prelevare introiti più o meno grandi dall’import è sempre stata la norma in un Paese come gli Stati Uniti.

L’export cinese Per area (mld usd)

Eu Asean Usa

Fonte: Dbs research (dati III-2025)

geopolitiche importanti per il suo futuro, ma i dazi potrebbero rallentare di molto questo processo. La prospettiva di tre blocchi contrapposti sta riguadagnando punti, e si avvicina. Gli Emergenti cercheranno invece di negoziare, rimanendo pragmatici, e lasciandosi aperte tutte le porte», chiosa Elsig. Fenomeni curiosi ma non isolati. «È inevitabile i Paesi colpiti da dazi si riorganizzeranno, dando luogo a situazioni anche improbabili, come i colloqui inediti avviati tra Seul, Pechino e Tokyo che starebbero cercando tattiche comuni. Il vulnus di queste alleanze tra esportatori è che però molto spesso a mancare è l’elemento più importante: il consumatore. Quello americano al momento rimane, nonostante tutto, una preziosa valvola di sfogo», conclude il Cio di Ubs.

Valore dei dazi incassati dallo Stato

cipio dovevano essere utili a spostare una parte del carico fiscale dalle spalle degli elettori americani alle imprese estere, oltre a riequilibrare la bilancia commerciale. Incoraggiare anche caldamente tariffe reciproche con gli altri Paesi, spingendoli ad abbassarle, dovrebbe invece riportare produzione manifatturiera negli Stati Uniti, reindustrializzandoli, il che dovrebbe anche ridurre la dipendenza dall’estero in termini di sicurezza nazionale di determinate filiere sensibili. In termini sociali, dovrebbero invece servire a punire i Paesi meno volenterosi nel contrastare l’immigrazione, il traffico di droga, e altre esternalità negative per i cittadini americani», sintetizza Valentin Bissat, Senior Multi-Asset Strategist and Economist di Mirabaud Asset Management.

A essere strana non è del resto la pratica, i dazi sono vecchi come il mondo, ma le finalità molto singolari. «L’insieme di questi ampi obiettivi è un cocktail esplosivo sotto molti aspetti. Nessuno si sarebbe scandalizzato se si volesse semplicemente tutelare la competitività di un settore industriale per quanto ampio, non si riesce però a capire come si possano perseguire tutti questi obiettivi contemporaneamente, ottenendo risultati apprezzabili. Quel che è certo è che i costi economici sarebbero elevati per tutti i settori caratterizzati da un’importante integrazione della propria catena di fornitura a livello globale», chiarisce il professore di Berna.

Il problema fondamentale è anche l’arbitrarietà con cui determinate misure siano considerate ingiuste limitazioni alla concorrenza di imprese americane, e quindi le modalità con cui correggere tali pratiche. «Per quanto risulti evidente che qualcosa debba essere fatto nei confronti della Cina, se guardiamo agli altri Paesi Ocse non si possono ravvisare nette pratiche commerciali sleali, dunque tariffe universali e reciproche porterebbero a semplici distorsioni e inefficienze, non essendoci nulla da correggere. Le possibili ritorsioni di altri Paesi potrebbero portare allo scoppio di una vera e propria guerra commerciale con un impatto sostanziale sugli scambi e sul Pil globale, incoraggiando il formarsi di nuove alleanze e blocchi economici strettamente integrati con inedite catene di fornitura transfrontaliere», rileva l’esperto di Carmignac. Fermo restando che qualche minimo risultato, e anche tra quelli desiderati, sia comunque stato ottenuto, o stia ancora

«Il deficit commerciale è una caratteristica strutturale dell’economia americana, sostenuta da un dollaro forte del suo status di valuta di riserva globale, e dalla composizione del Pil, incentrato sui consumi. Nel tempo la natura del deficit è semplicemente evoluta»

Aneeka Gupta, Director ricerca macroeconomica di WisdomTree

Incertezze commerciali

Evoluzione dei principali indicatori d’incertezza negli Stati Uniti

Guerre commerciali

Elezioni 2016

Incertezza della politica commerciale Indice Vix Incertezza della politica economica

Deficit commerciale

Deficit manifatturiero annuale (% del Pil)

Elezioni 2024

Il manifatturiero americano Quota di occupati in % del totale

Deficit commerciale manifatturiero

arrivando. «In termini di obiettivi strategici, riduzione del deficit commerciale e reindustrializzazione, a fronte della sola minaccia di possibili dazi qualcosa ha innescato. La taiwanese Tsmc ha deciso di investire negli Stati Uniti ulteriori 100 miliardi di dollari in capacità produttiva, Eli Lilly per circa 27 miliardi, mentre Johnson & Johnson ne ha messi sul piatto 55. Il frammentarsi delle catene di fornitura a fronte di dazi troppo pesanti da