Conosci te stesso È la forza di ogni brand Conosci te stesso È la forza di ogni brand

Aziende

Aziende

Da Glarona, la sublime arte del cioccolato

Analisi

Orologiero svizzero?

Lancette al futuro

Outlook

L’inflazione è davvero arrivata per restare?

Festività Regalarsi il Natale Festività

Finanza

Outlook Finanza

La Terra è solo un timido inizio

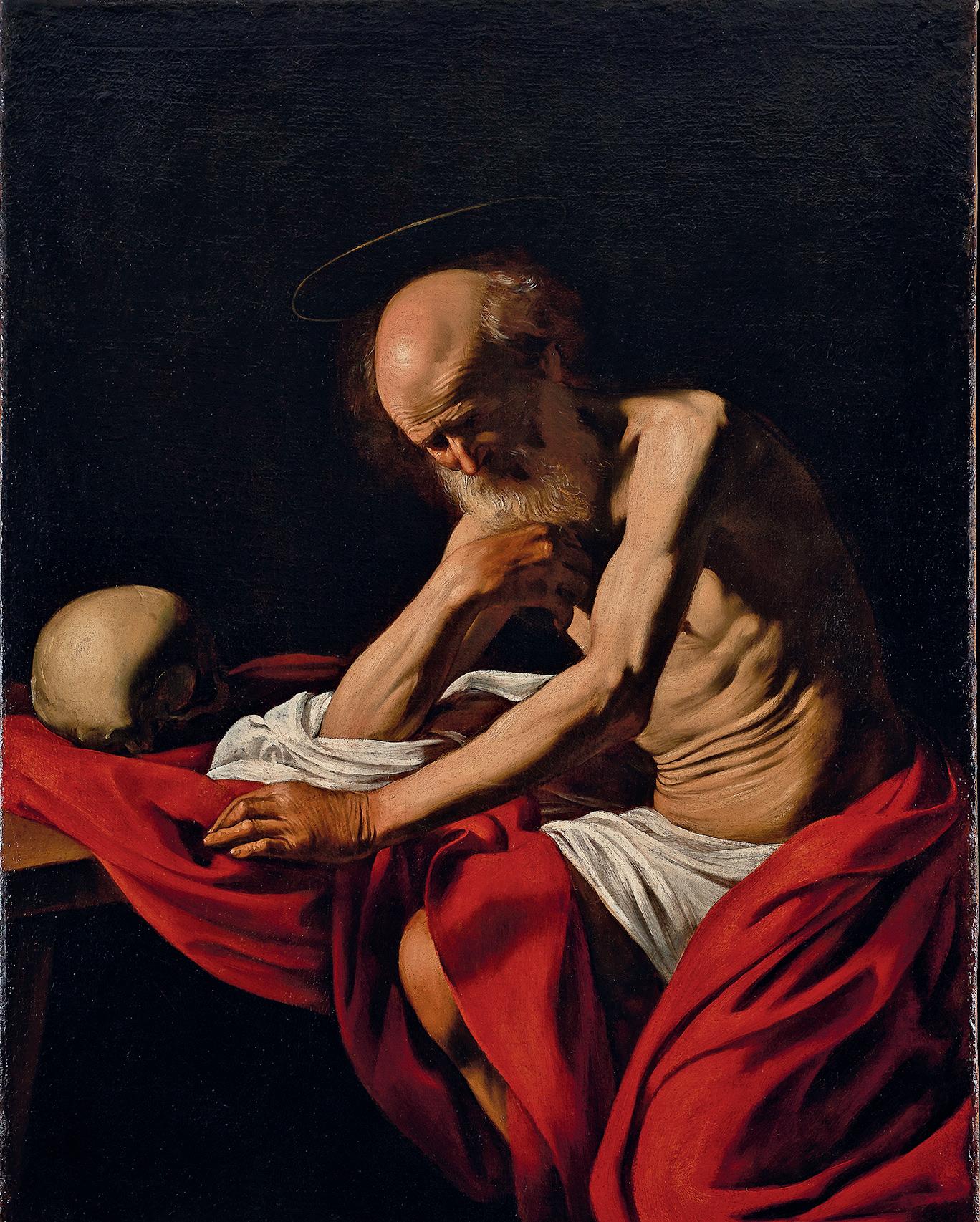

Arte

Analisi Arte

Il banchiere mecenate ha fatto la storia

Estero: Ume 10 Euro, Anno XXXIV n. 12 • Dicembre 2022 Regno Unito: Gbp 9,00; Us: Usd 10,00 Svizzera: Fr. 12.-

DEEPLY INSPIRED

Immergetevi nell’affascinante mondo interiore della tormalina paraiba e scoprite le spettacolari strutture che hanno ispirato a Gübelin Jewellery la creazione dell’anello da cocktail «Grace of the Sea Anemone». Le gemme di colore creano bagliori sfavillanti, diffondendo intorno a sé gioia e leggerezza.

Gübelin – un’azienda di famiglia svizzera dal 1854

gubelin.com

- 6900 Lugano

www.eidosmedia.ch

Sede della Redazione Via Lavizzari 4 6900 Lugano Tel. 091 735 70 00 redazione@eidosmedia.ch

Capo redattore

Federico Introzzi · fintrozzi@eidosmedia.ch

Redazione di Lugano

Susanna Cattaneo · scattaneo@eidosmedia.ch

Giulio De Biase · gdebiase@eidosmedia.ch

Mirta Francesconi · mfrancesconi@eidosmedia.ch

Federico Introzzi · fintrozzi@eidosmedia.ch

Simona Manzione · smanzione@eidosmedia.ch

Andrea Petrucci apetrucci@eidosmedia.ch

Eleonora Valli evalli@eidosmedia.ch

Hanno collaborato a questo numero

Ettore Accenti, Domagoj Arapovic, Edoardo Barbieri, Achille Barni, Ignazio Bonoli, Luca Cattaneo, Carlo Hildenbrand, David Mülchi, Stelio Pesciallo, Petra Peter, Ermenegildo Peverelli, Letizia Tedeschi, Dirk Schmelzer, Pier Marco Tacca

Progetto e coordinamento grafico

Veronica Farruggio grafica@eidosmedia.ch

Pubblicità

Claus Winterhalter · winterhalter@ticino com

(Responsabile promozione e pubblicità Svizzera)

Francesco Galimberti · fgalimberti@eidosmedia.ch

(Responsabile promozione e pubblicità Italia)

Coordinamento

pubblicita@eidosmedia.ch

Tel. 091 735 70 00

Coordinamento Produzione

Roberto Musitano · rmusitano@eidosmedia.ch

Abbonamenti abbonamenti@eidosmedia.ch

Annuo franchi 100.- (9 numeri, 3 bimestrali)

Estero: supplemento postale

Tel. 0041 (0)91 735 70 00

Logistica e amministrazione amministrazione@eidosmedia.ch

Chiusura redazionale: 7 dicembre 2022

Fondato nel 1989 da Valerio De Giorgi

Nei due showroom situati nel cuore della città, Salvioni Lugano dà vita a un’esperienza unica, in cui un team di professionisti altamente qualificati vi guiderà attraverso il meglio del design italiano e internazionale. Oltre 2400 mq di esposizione per rispondere a ogni esigenza abitativa con librerie, armadi, letti, imbottiti, cucine e complementi d’arredo. Ecco perché Salvioni Lugano vuol dire design.

Via Ferruccio Pelli, 2 - tel:

Via Trevano, 15 - tel: 091 9240001/2

www.salvionilugano.ch info@salvionilugano.ch

091 9213525

EIDOS GR AY #8a8d8e C:0 M:0 Y:0 K:57 R:137 G:140 B:142 PANTONE 877 EIDOS RED #e4002b C:0 M:100 Y:80 K:0 R:228 G:0 B:43 PANTONE 185 Società

Tel.

Editrice Eidos Swiss Media Sagl Via Lavizzari 4

091 735 70 00 info@eidosmedia.ch

ISSN 1664-3798

Editoriale

Anche l’ultimo numero dell’anno, in mesi decisamente complessi, sotto molteplici punti di vista, è infine stato dato alle stampe, in tempi sorprendentemente rapidi.

stato dedicato, come tradizione, in larga misura a quanto le migliori realtà svizzere ma non solo prevedono, o forse semplicemente fantasticano, su cosa ne sarà finanziariamente ed economicamente del prossimo anno. Al pari di qualunque Outlook deve essere letto con cautela, la sua valenza rimane infatti quella di valutare possibili scenari, e le relative contromisure, ‘nel caso che’.

Al centro dell’analisi si è invece affacciato il misterico e opaco mondo del branding. Un qualcosa, il brand, che nel corso dell’ultimo secolo ha visto la propria importanza crescere esponenzialmente, pur rimanendo per sua natura più o meno lo stesso: un brand di successo dovrà sempre muovere dalla consapevolezza di sé, dunque un ritorno alle origini, a Delfi. Del resto, ed è qui il punto, il brand, da non confondersi con il marchio, vive del rapporto con gli altri, è a uso e consumo degli altri, se le imprese e i loro Ceo possono spendersi anima e corpo per costruirlo e tutelarlo, vera e definitiva voce in capitolo non saranno mai loro ad averla.

Al pari, quale bussola e ossequio alla tradizione, un occhio di riguardo è stato riservato alle imminenti festività e ai luoghi che queste pagine hanno saputo consacrare nel corso di così tanti anni, scandendone il tempo in sincrono con i protagonisti delle migliori eccellenze del manifatturiero elvetico, le Maison orologiere.

Se dunque si chiude un anno, già vanno delineandosi i contorni del successivo, all’insegna di un deciso cambio di passo. La vera domanda è del resto: quanto carta e tecnologia potranno mai compenetrarsi, convivendo serenamente?

Federico Introzzi

È

Using EIDOS colors

www.eidosmedia.ch

EIDOS GRAY #8a8d8e

C:0 M:0 Y:0 K:57

R:137 G:140 B:142

PANTONE 877

EIDOS RED #e4002b

C:0 M:100 Y:80 K:0

R:228 G:0 B:43

PANTONE 185

L’alchimia del brand

Cosa sta alla base di un brand di successo? Non esiste una formula unica, e valida per tutti i casi, ma alcuni elementi comuni sopravvivono, e sono trasversali a tutti i settori. Confermata è però la sua importanza in un mondo globalizzato, ancora.

Opinioni

16 Ettore Accenti . Il caro energia sta spingendo il calo dei consumi, ma apre anche a diversi problemi.

18 Stelio Pesciallo. Il mercato finanziario italiano continua a rimanere chiuso.

20 Ignazio Bonoli. L’inflazione in Europa e negli Stati Uniti? Due storie e due nature molto diverse.

22 Edoardo Barbieri. Si preannuncia un 2023 irto di difficoltà, ma quindi anche di sostanziali opportunità.

24 Luca Cattaneo. Disdire un contratto di lavoro sulla base di un sospetto? È possibile, a patto di dimostrarlo.

26 Carlo Hildenbrand (in foto). La moda imperante del ‘sostenibile’ a ogni costo è motivata dalle richieste del mercato: investitori, fornitori e consumatori.

Economia

44 Testimonianze. Nei mesi della tempesta Cripto la tecnologia si riscopre anche nei settori della tradizione. Anche nell’enologia!

46 Studi. Nonostante una situazione congiunturale e geostrategica complessa, l’orologiero svizzero respira aria di timido ottimismo, anche guardando al 2023.

Da sinistra, Luca Ronchetti, Marketing Director di Veco Group, Alexander Haldemann, Ceo di Publicis Groupe Switzerland, Anna Tramontini, Attorney Ip dello studio Fabiano Franke, e Michele Terraneo, Director di Sri Consulting.

Outlook 2023

75 Sfama. I risultati dell’industria svizzera dei fondi.

80 Ubs (in foto, Matteo Ramenghi). Distratti dalla pandemia, ci si è persi diversi cambiamenti.

84 Pictet Am. Sarà l’anno del reddito fisso, dopo anni di disinteresse eccolo tornare.

92 B. Migros Nell’incertezza, le opportunità si sprecano, sarà però necessario agire con molta accortezza

94 Pkb. Diversamente da quanto si attende il mercato, non è detto che i prossimi dati saranno rose e fiori.

96 B. Cornèr. Il venir meno del sostegno delle Banche Centrali sta riportando valutazioni normali.

100 Eurizon. Un segmento interessante, ma spesso snobbato, è quello dei leveraged loan, ma con focus Europa.

54 Energia. Combattere i rincari è possibile, già anche soltanto con piccole misure, a patto di rivolgersi agli operatori di settore giusti.

60 Formazione. Passare da desiderata molto romantico, a realtà concreta non è cosa facile, specie se si tratta di sostenibilità.

66 Territorio Dinamica nell’eterogeneità, è questa la forza del tessuto economico romando.

Finanza

70 Analisi. Qual è il polso delle Pmi del Cantone? Sono le più importanti, ma difficili da sentire.

76 Investimenti. Il mercato delle riassicurazioni è tonico, e non teme nuove probabili catastrofi naturali.

88 Rothschild Tor na sulla scena l’inflazione, ma anche i titoli di stato degli Sviluppati rialzano la testa.

6 · TM Dicembre 2022

30

Cover Story p.

sommario dicembre 2022 /gennaio 2023

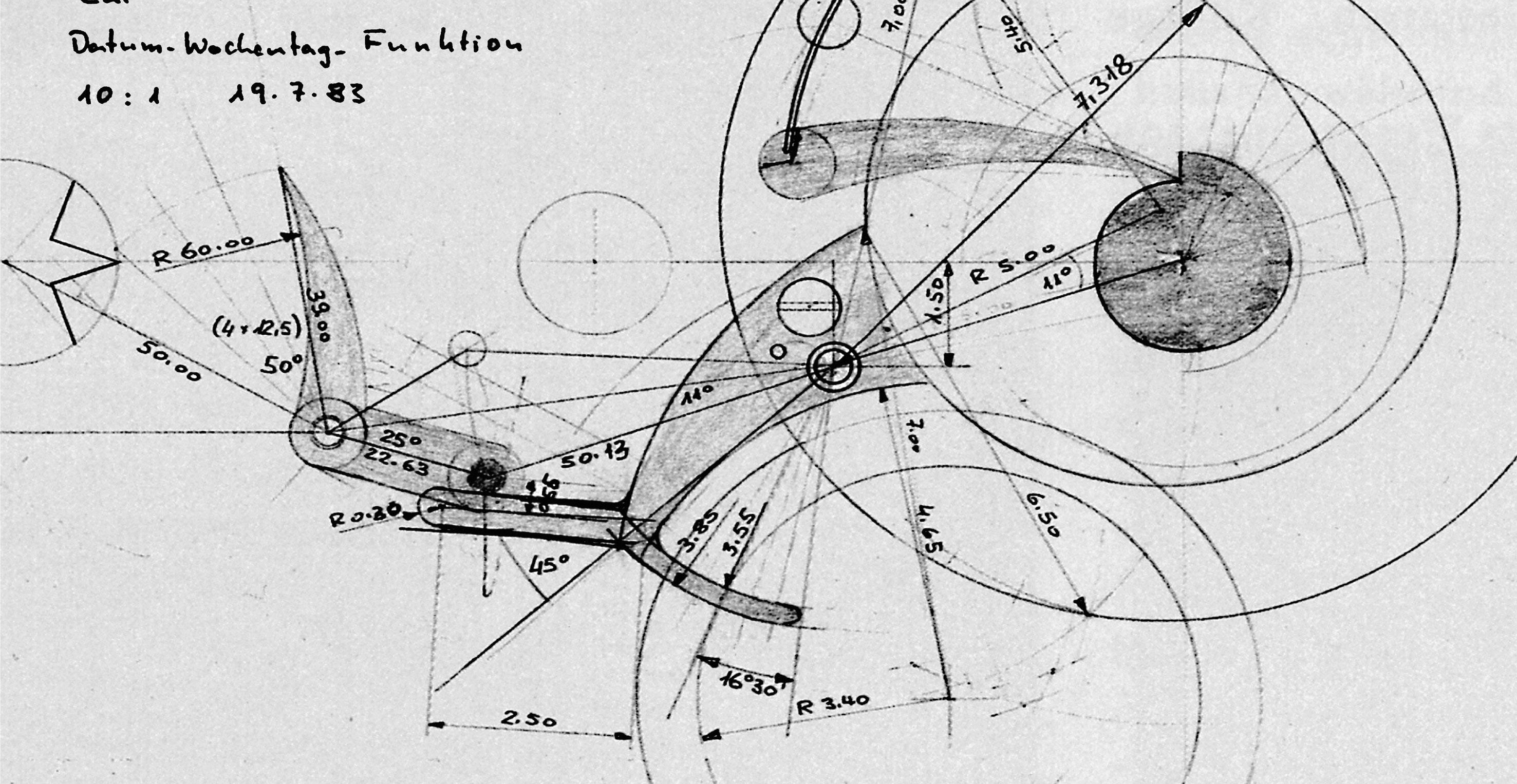

Se il tempo è eterno p. 50

È una delle più complesse e ambite complicazioni, ed è anche il fiore all’occhiello dell’orologiero: è il calendario perpetuo. A lato, Christoph Grainger-Herr, Ceo di Iwc Schaffhausen.

Qualità, senza compromessi

Si tratta di una frazione infinitesimale del totale del cacao lavorato, ma pur concentrando la sua intera attività in Svizzera, ha raggiunto il mondo. A lato, Johannes Läderach, Ceo dell’azienda.

p. 56

L’universo è l’investimento

È nato a Lugano uno dei primissimi fondi che investe nella Space economy, limitandosi al quotato. A lato, Juan Mallo, Partner di BlueStar Investment Managers.

p. 72

90 BancaStato. Sono le migliori alleate di un banchiere centrali, ma basteranno le sole parole nel 2023?

95 B. Cic. I mercati privati sono destinati a rimanere una certezza.

98 Lemanik. Quanto accadrà il prossimo anno è il semplice proseguo di questo, basta ammettere gli errori.

101 BlueStar Quale sarà il nuovo

‘2%’ delle Banche Centrali? Non è un dettaglio, farà la differenza.

Outlook 2023

L’anno che verrà sarà segnato da un inedito, almeno degli ultimi anni: l’inflazione. Dunque, cautela ma con ottimismo. A lato, Roberto Cerratti, responsabile Investment Consulting di Credit Suisse.

p. 82

La perfetta sintonia

Non è stato l’incontro dell’ultima ora, ma il culminare di una relazione di qualche anno fa. A lato, Krzysztof Urbański, nuovo Direttore ospite principale dell’Osi.

p. 118

Regalarsi il Natale, a Lugano

In Via Nassa, crocevia di cultura, architettura e storia, dicembre è il periodo ideale per immergersi nelle atmosfere eleganti e cogliere le tante suggestioni del nuovo ‘Swiss District Luxury’

p. 104

Arte e Cultura

112 Mostre. Il ruolo dei banchieri nel sostenere l’arte di ogni tempo si è sempre dimostrato fondamentale, non solo nel Rinascimento, ma anche nei secoli successivi.

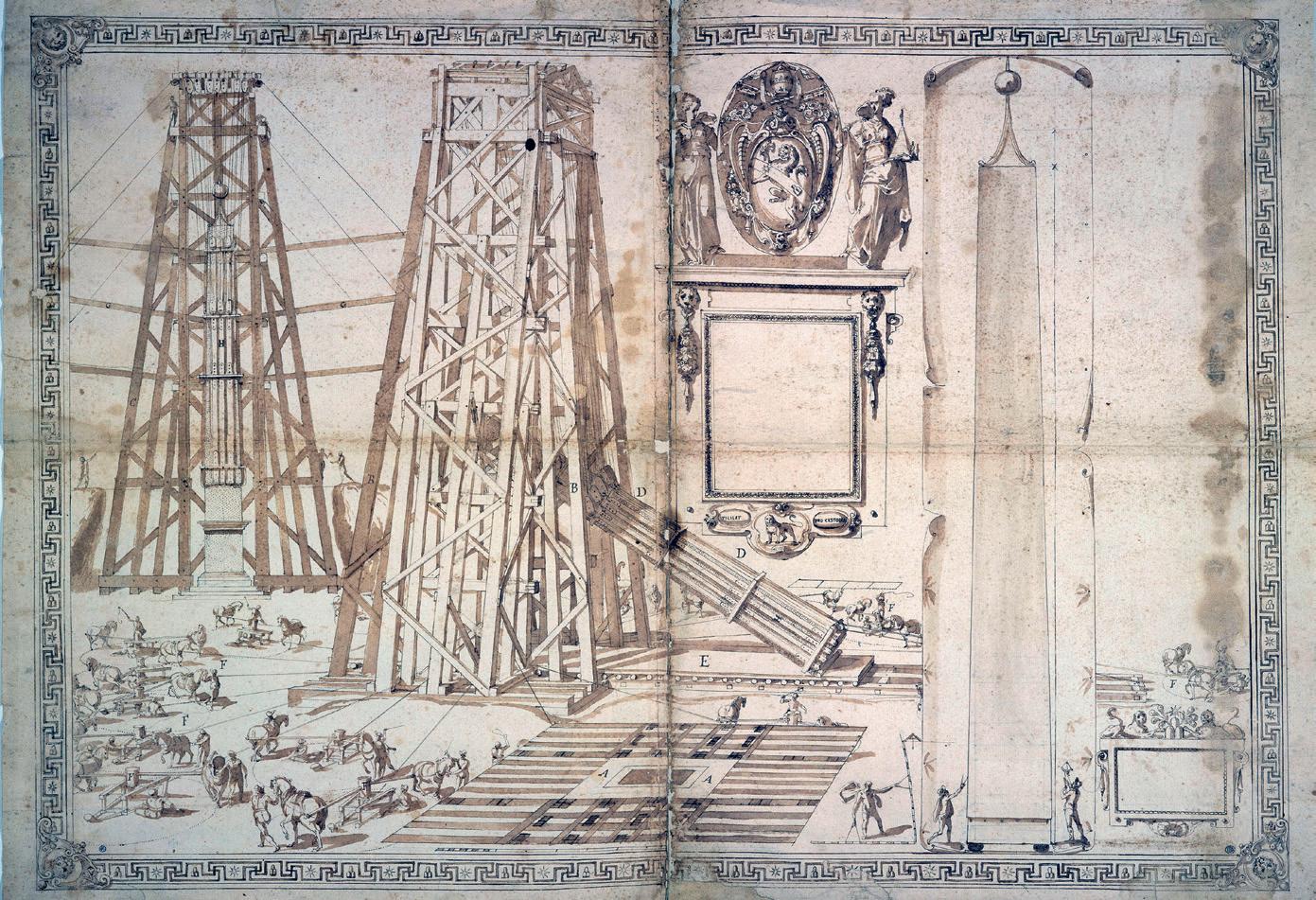

116 Mostre. Protagonista della nuova mostra della Pinacoteca Züst, il cinquecentesco architetto melidese Domenico Fontana.

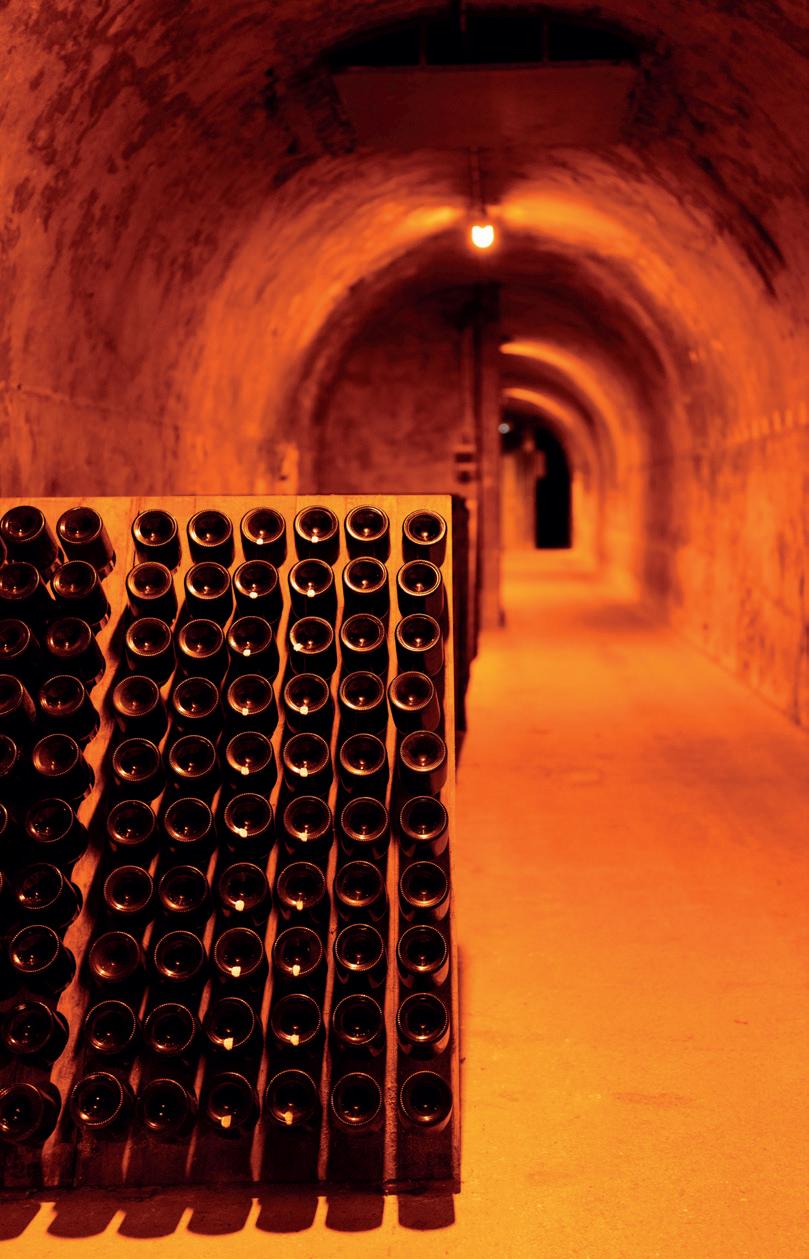

122 Enologia. Il 2021 è stato l’anno dei record, anche per il mercato delle bollicine, con oltre 320 milioni di bottiglie vendute.

Rubriche

12 Appuntamenti

124 Auto

126 Business

Dicembre 2022 TM · 7

Firenze Escher

Inquieto, riservato, indubbiamente geniale, nelle sue celebri incisioni e litografie Maurits Cornelius Escher (1898-1972) ha creato un mondo unico, immaginifico, fondendo scienza e natura, matematica e magia, rigore analitico e capacità contemplativa. Usava quasi esclusivamente sei diverse tecniche di incisione: su linoleum (o linoleografia), xilografie, xilografie di testa, acqueforti, mezzetinte e litografie.

Ognuna ha le sue particolari sfumature che la differenziano dalle altre, sia in termini di complessità sia per quanto riguarda l’aspetto finale dell’opera d’arte. Complessivamente circa 450 stampe diverse, alcune delle quali sono state tirate in centinaia di copie, mentre di altre non ne esistono che pochi esemplari.

Il visionario artista olandese, figura sui generis del panorama della storia dell’arte, è protagonista di una grande antologica

A sinistra, Escher, Vincolo d’unione, 1956, litografia, 25,3 x 33,9 cm, Collezione Maurits, Bolzano.

al Museo degli Innocenti di Firenze, all’interno dello splendido complesso disegnato dal Brunelleschi.

Un’antologica che ne racconta il genio, con oltre 200 opere, dai primi lavori che prendono ispirazione dall’Art Nouveau alle grafiche più iconiche quali Mano con sfera riflettente (1935), Vincolo d’unione (1956), Metamorfosi II (1939), Giorno e notte (1938) e la serie degli Emblemata, che appartengono all’immaginario comune riferibile al grande artista. Include anche una sezione dedicata ai suoi rapporti con l’Italia dove, dopo una prima visita insieme genitori, tornò finiti gli studi, per stabilirsi poi definitivamente a Roma nel 1923: qui lo studio dei paesaggi e della natura rigogliosa lo portò a concentrarsi sulle strutture geometriche alla base di panorami ed elementi della natura.

Interessante anche la sezione conclusiva che mostra come la “Eschermania” abbia contagiato tutti i settori creativi: dai fumetti alle pubblicità, dalla musica alla moda, ai film e alle opere d’arte contemporanea.

Museo degli Innocenti

Lu-Do, 9-19

Fino al 26 marzo 2023

Basilea

Ave Caesar!

È il Reno a fungere da via di navigazione per ripercorrere la storia dei rapporti fra Romani, Galli e tribù germaniche nella mostra dell’Antikenmuseum Basel und Sammlung Ludwig, scandita in sezioni che illustrano i diversi periodi storici. Si parte da un focus sull’élite celtica e i suoi contatti con il sud intorno al 500 a.C., in particolare i vivaci scambi commerciali, ma anche culturali con Greci ed Etruschi: vino e beni di lusso dal Mediterraneo contro metalli, sale, pellicce e schiavi.

In esposizione a Basilea, lapide raffigurante una coppia di sposi, 210/220 d.C., pietra arenaria, Römerstadt Augusta Raurica. L’uomo, in costume militare, è un ufficiale dell’esercito romano.

12 · TM Dicembre 2022

© Römerstadt Augusta Raurica, Susanne Schenker

All M.C. Escher works © 2022 The M.C. Escher Company. All rights reserved

appuntamenti di

Mirta Francesconi

A partire dall’80 a.C. si assiste a forti tensioni tra le popolazioni locali, che Cesare sfruttò per estendere il dominio romano fino al Reno. La terza sezione, “Accampamento romano” è dedicata alla vita dei legionari: i Romani realizzarono numerose basi militari sulla riva sinistra per proteggere i territori conquistati e, al tempo stesso, per nuove campagne contro le tribù germaniche sulla riva destra del fiume. Le decine di migliaia di ufficiali e soldati romani stanziati lungo il fiume, stimolarono l’economia e il commercio locali e modernizzarono le infrastrutture della regione. A partire dall’85 d.C. circa, le aree conquistate divennero regolari province romane, con il nome Germania Inferiore e Superiore. La sponda destra diventò così il principale asse di comunicazione. L’ultima parte dell’esposizione, evidenzia come la cultura romana si sia affermata nei territori conquistati con la crescente urbanizzazione in città basate sul modello mediterraneo e una moneta unica per tutto l’impero a favorire lo sviluppo delle attività produttive locali, fino al deteriorarsi della situazione economica e politica dalla fine del II secolo con le invasioni germaniche e le epidemie, che portarono nel 401 d.C. al definitivo abbandono delle ultime legioni romane.

Allestita come un’enorme scacchiera, la mostra invita i visitatori a scoprire un paesaggio fittizio per entrare in contatto con la popolazione locale e romana del Reno. Antikenmuseum Basel und Sammlung Ludwig

Ma-Me, 11-17; Gi-Ve, 11-22; Sa-Do, 10-16 Fino al 30 aprile 2023

Losanna

Koudelka. Ikonar

Costellazioni di archivi

Cos’è più importante per un fotografo?

“Un buon paio di scarpe” rispose Josef Kudelka in una celebre intervista. Considerato uno dei grandi maestri della disciplina, la sua è sempre stata una vita nomade, sulle tracce delle foto che scattava, mai per commissione. Nato 1938 a Boskovice, in Cecoslovacchia, diventò famoso per gli scatti della primavera di Praga, pubblicati sul Sunday Times in forma anonima, solo con la sigla P.P. (photographer of Prague) per paura di possibili ripercussioni.

Fedele al suo bianco e nero, ha continuato a testimoniare la fragilità dello

spirito umano sullo sfondo di paesaggi malinconici, aiutato dalle vendite dei suoi libri a viaggiare. Sebbene fosse un “creatore di immagini” rispettato a livello internazionale, Koudelka si considerava più un “collezionista delle proprie immagini” che un fotografo.

Quella proposta dal Musée Elyseé di Losanna è la prima retrospettiva dedicata alla sua opera in Svizzera dal 1977. Per catturarne l’essenza, è strutturata intorno a lavori chiave delle sue serie più importanti, tra cui Theatre, Gypsies, Invasion 68: Prague ed Exiles. Ripercorrendone evoluzione, metodi di lavoro e paradossi: una vita nomade che contrasta con la meticolosa attività di raccolta e archiviazione; una costante revisione e rielaborazione

delle sue opere iconiche che convive con un programma filosofico ‘massimalista’; e nell’ultima metà della carriera, un’autoproclamata ossessione nel continuare a esporre e catturare immagini - a volte a spese della loro analisi e produzione materiale. L’esposizione comprende anche un’installazione interamente dedicata ai suoi archivi, nonché una selezione dei suoi libri più emblematici.

Photo Elysée

Me, Ve-Lu, 10-18; Gi, 10-20 Fino al 29 genniao 2023

Dicembre 2022 TM · 13

Sopra, un’intensa fotografia di Josef Koudelka, Kladno, Cecoslovacchia, 1966, al Photo Elysée di Losanna.

© Josef Koudelka / Magnum

Photos, courtesy of the Josef Koudelka Foundation

Chiasso

Materia, gesto, impronta, segno

Il m.a.x. museo di Chiasso propone un excursus sulla ricerca grafica di cinque personalità di spicco nella cultura del Novecento: Burri, Vedova, Kounellis, Paolucci e Benedetti. Seppur nella loro diversità, tutti hanno segnato nuovi e fondamentali sentieri di ricerca visiva per l’arte internazionale. Conosciuti per la loro opera pittorica, hanno però sempre considerato la grafica come atto artistico di ricerca introspettiva che si esprime attraverso una pluralità di tecniche, dall’acquaforte all’acquatinta, dalla ceramolle alla puntasecca, dalla litografia alla serigrafia, per passare poi alle diverse intersezioni del collage e materiali singolari come il carborundum. A ciascun autore è dedicata una sala, al cui interno si trovano oltre una ventina di grafiche, affiancata a una matrice e a un’opera particolarmente rappresentativa della loro ricerca. Sono quindi la materia, il gesto, l’impronta e il segno che caratterizzano le loro esperienze espressive e al tempo stesso rendono visibili le tracce di un itinerario artistico.

m.a.x. museo

Ma-Do, 10-12 / 14-18

Fino al 19 febbraio 2023

Locarno

Rosalda Gilardi Bernocco

Nel centenario della nascita

Descrivere il percorso artistico e umano di Rosalda Gilardi Bernocco è inoltrarsi su un sentiero tanto affascinante quanto tormentato, proprio come la sua vita: prima il mare di una Liguria che la vede nascere a inizio anni Venti, poi le dolci colline delle Langhe, quindi gli eleganti viali di Torino fino al paesaggio lacustre e vallerano Locarnese. Nel mezzo una moltitudine di esperienze, incontri, scambi e conoscenze: il fertile terreno sul quale Rosalda Gilardi si è formata umanamente e professionalmente, plasmando e intrecciando un’arte dolce e raffinata - quella della giovinezza - con le forme più nette, marcate dell’età adulta. Nel suo continuo dialogo con l’osservatore, l’artista dà vita a forme scavate, quasi tormentate, dominate da un senso di atemporalità che finisce per accentuare il valore espressivo della materia, in questo caso del bronzo, strumento prediletto del passaggio dall’arte figurativa a un’espressione puramente astratta. Una necessità, per Rosalda Gilardi, che è anzitutto riflesso del suo bisogno quasi fisico di essenzialità, cioè ricerca di forme e materiali nuovi, un percorso di conoscenza e forse anche di ritrovata libertà. Ecco allora che primitivo e arcaico si

Sopra, Rosalda Gilardi Bernocco, Torso, 1959, bronzo, 90,5 x 40 x 22 cm. A sinistra, Emilio Vedova, Triangoli crocifissi ’82, 1982, pittura acrilica, pastello, carboncino e carta su tela, 182 x 201 cm.

intrecciano e sovrappongono, portando l’artista a dare vita nei primi anni Sessanta a uno stile severo, scarno, liberato da sovrastrutture.

Il Museo Casorella espone per la prima volta una selezione significativa di opere appartenenti al generoso lascito di Rosalda alla Città di Locarno: sculture, disegni, dipinti e grafiche, e il fondo archivistico che testimoniano la qualità di un’artista considerata una delle grandi figure della scultura negli anni Sessanta e Settanta, e una delle poche ad aver ricevuto riconoscimenti a livello internazionale. La mostra ne racconta il cammino di ricerca dal 1955 agli anni ’80 e, attraverso l’enucleazione di alcuni importanti temi caratterizzanti la sua produzione, consente di svelare il suo percorso dal figurativo all’astratto verso forme monumentali, rigorose ed essenziali.

Museo Casorella

Ma-Ve, 10-12 / 14-17; Sa-Do, 10-17 Fino al 5 febbraio 2023

14 · TM Dicembre 2022

Courtesy Fondazione Emilio e Annabianca Vedova, Venezia; Fotografia di Paolo Mussat Sartor, Torino © Stefania Beretta

LEASING. VIAGGIARE. SCOPRIRE.

Fig.

Instyle+

elettrico 24.2 kWh/100 km,

a

2.0 l / 100 km;

totali di CO₂ 46 g/km; categoria di efficienza energetica A. Fino a 55 km di autonomia in modalità esclusivamente elettrica (City).

Eclipse Cross PHEV

, consumo

consumo normalizzato

benzina

emissioni

Atomo di salvataggio

Nonostante il caro energia sia il miglior alleato per una riduzione delle emissioni evidentemente qualche problema lo solleva. Ma se le rinnovabili non sono la soluzione, allora...

Ettore Accenti, esperto di tecnologia. Blog: http://bit.ly/1qZ9SeK

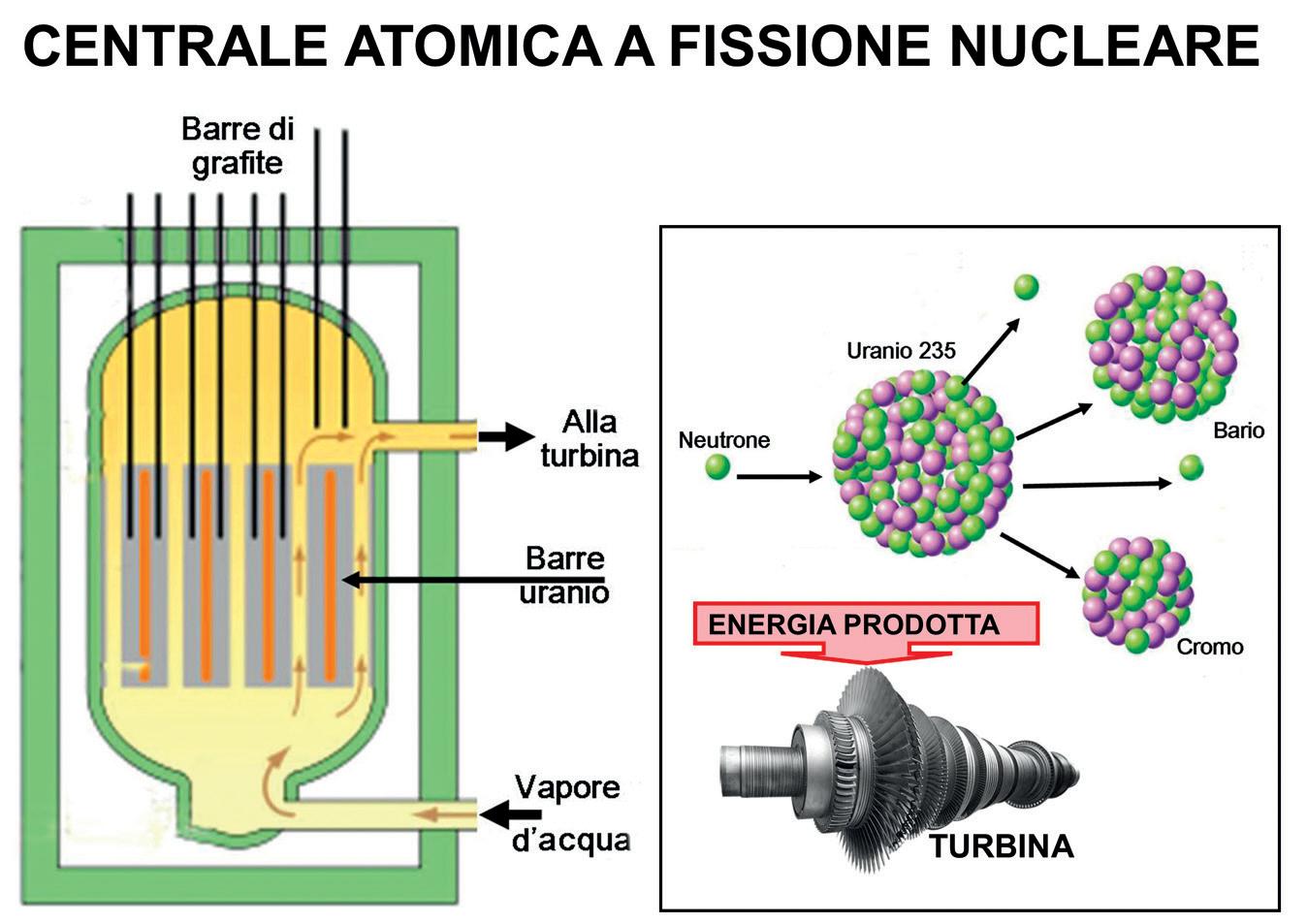

Funzionamento classico di una centrale atomica a fissione. Nel nocciolo si trovano barre di uranio arricchito con interposte barre di grafite; le barre d’uranio innescano il processo di fissione mentre la grafite regola il processo. Gli elementi fissili utilizzabili, oltre all’uranio 235, sono il plutonio 239 e il torio 232. Centrali di quinta generazione prevedono di utilizzare vecchie scorie opportunamente trattate, riducendo i costi di esercizio e le scorie.

Irecenti aumenti dell’energia hanno reso di dominio pubblico la grande incidenza di come il loro costo pervada ogni attività creando inflazione e, soprattutto, i rischi nel non disporne.

Come non bastasse, da decenni si discute amabilmente in ambito di cambiamenti climatici, vedi le varie Cop, sull’opportunità di ottenere entro l’anno 2050 un azzeramento delle emissioni di Co2, passo essenziale per limitare l’aumento della temperatura media dell’atmosfera ad 1,5 °C nell’anno 2100 rispetto al periodo preindustriale e questo richiederebbe di rinunciare all’impiego delle energie fossili che oggi coprono ben l’84% del consumo energetico: un bel problema!

Si è compreso, conti alla mano, che per ottenere l’ambizioso risultato di zero Co2 in pochi decenni occorra prendere in considerazione anche le tanto vituperate energie di origine atomica, per loro

natura prive di emissioni da effetto serra ma, con altri problemi, tra cui i costi e le scorie radioattive da conservarsi a lungo.

Ma qual è lo stato dell’arte dell’opzione atomica di cui l’umanità dispone, opzione che sostanzialmente consiste nel riuscire a strappare dal mondo atomico quell’enorme energia che le varie particelle subatomiche trattengono per stare insieme e dare quella materia di cui è fatto l’uomo?

Per sfruttare quell’enorme energia, che tiene insieme protoni e neutroni al centro degli atomi, si sono scoperti due soli modi: ‘spaccarli’ (energia da fissione), o ‘fonderli’ fra loro (energia da fusione).

Prendendo l’atomo più pesante in natura, cioè l’uranio, e dividendolo, trasformandolo dunque in componenti più leggeri, da quell’atomo escono varie forme di energia che si possono sfruttare per riscaldare l’acqua e far girare una turbina per generare elettricità.

In modo analogo, se si prendono gli atomi più leggeri in natura, cioè l’idrogeno, e li si costringe a unirsi per formare un atomo più pesante, anche in questo caso viene emessa una grande quantità di energia che può essere sfruttata.

La prima di queste energie, la fissione, è quella che tiene caldo il nucleo terrestre e che i geologi ben conoscono. La seconda, la fusione, è l’energia che il Sole e tutte le stelle, sfruttano per rimanere accese per miliardi di anni.

L’homo sapiens è passato dal dominio del fuoco 200mila anni fa al controllo di queste due energie il secolo scorso: un bel salto, non c’è che dire! Ma come nel passato, si è subito sfruttato queste scoperte per bruciarci a vicenda: la fissione con le prime bombe atomiche sganciate sul Giappone nel 1945, e la fusione con la prima bomba all’idrogeno, sganciata nel 1952 sull’atollo Enewetak nel Pacifico.

Per quanto riguarda l’energia da fissione si è anche riusciti a imprigionarla per impieghi pacifici e oggi si è giunti alla

16 · TM Dicembre 2022

opinioni / l’esperto di tecnologia

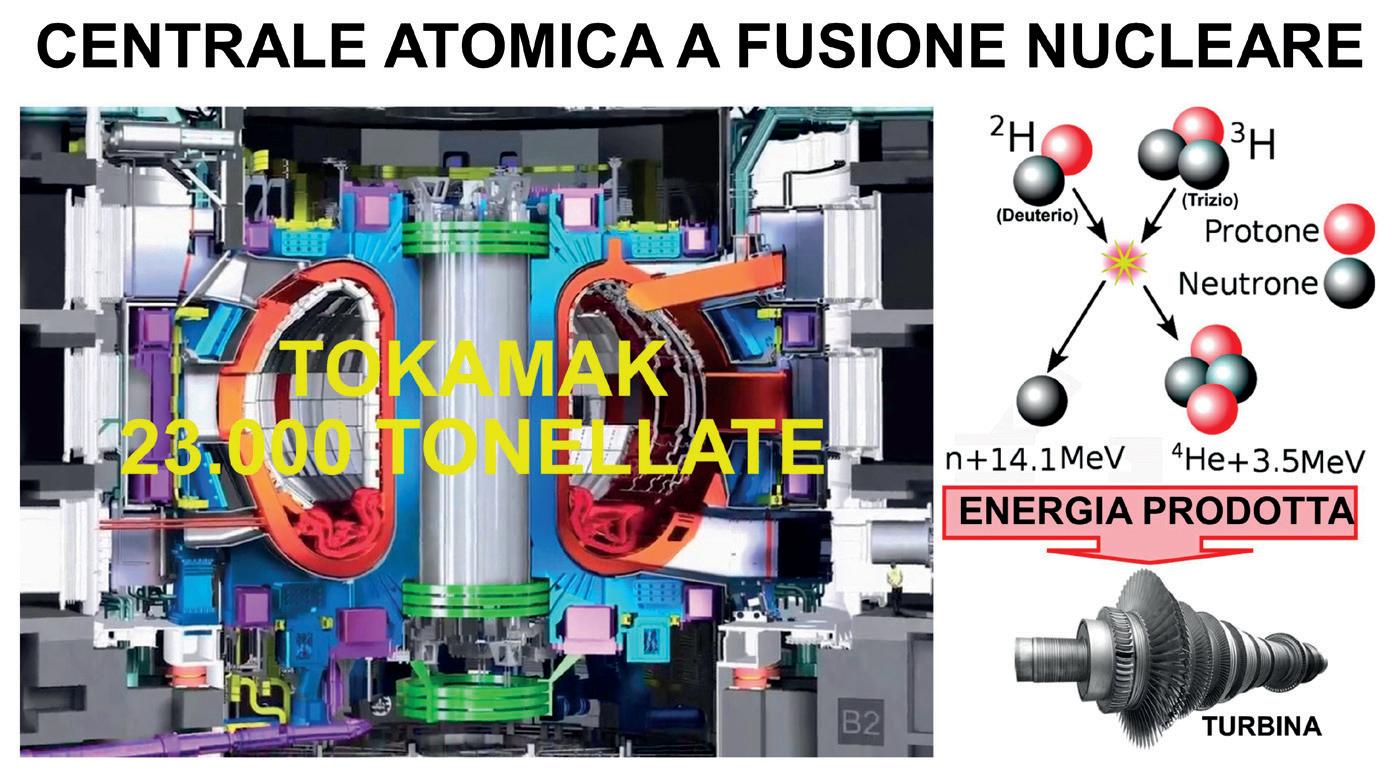

A lato, Tokamak, il cuore della centrale a fusione atomica oggi in costruzione. Ospita il plasma a 150 milioni di gradi attraversato da un potente campo magnetico che comprime i nuclei di isotopi di idrogeno (deuterio e trizio) fondendoli in nuclei di elio con un enorme rilascio di energia. Sotto, Cadarache in Francia. La gigantesca struttura del consorzio internazionale Iter (International Thermonuclear Experimental Reactor) a cui partecipano Unione Europea, Stati Uniti, Russia, Giappone, Sud Corea, Cina e India. La tappa più importante è per l’anno 2050 quando Iter produrrà più energia di quanta ne necessita. Poi, centrali elettriche a fusione commerciali saranno possibili e sfrutteranno come carburante il deuterio presente nei mari.

quinta generazione di centrali atomiche. In totale ne sono state costruite diverse centinaia, di cui 470 ancora in funzione, e 120 in costruzione e progettazione, che coprono a tutt’oggi il 10% dell’energia primaria che il mondo consuma.

L’energia da fusione per impieghi pacifici procede molto più lentamente per il motivo che creare le condizioni esistenti al centro del Sole qui sulla Terra è un problema un tantino più complesso che imbrigliare in un recipiente sostanze radioattive come si fa per la fissione.

L’unico progetto degno di una qualche speranza di poter portare alla realizzazione di centrali a fusione atomica è Iter a cui collaborano 21 Paesi a Cadarache in Francia. Iter è la macchina più grande in assoluto mai progettata dall’umanità e il cui scopo è proprio di imbrigliare l’energia delle stelle e fornire infinita energia pulita per molte generazioni.

I risultati non saranno immediati; per produrre industrialmente centrali atomiche a fusione nucleare praticamente utilizzabili si dovrà aspettare la seconda metà di questo secolo. L’unica certezza a oggi è che da quelle centrali l’umanità ricaverà l’energia che consuma non prima del prossimo secolo, quando si dovrà fare a meno delle energie fossili volontariamente o perché si saranno esaurite.

Detto tutto questo, appare chiaro che, volendo combinare insieme controllo cli-

matico e crescita del benessere individuale di tutti i terrestri, si debba considerare il mix energie rinnovabili ed energia atomica da fissione, rendendo subito attenti i lettori che attualmente il tipo di sistema mondiale non possa funzionare con le sole energie variabili e che non esista la possibilità di accumulare in modo sufficiente energia per compensarne la variabilità. È una questione di numeri, batterie, idrogeno, invasi idrici non potranno mai accumulare centinaia di migliaia di terawattora per realizzare continuità di fornitura energetica.

Appare evidente quanto complessa e delicata sia la situazione per i decisori politici che si trovano nella scomoda posizione di dover accontentare i loro elettori oggi, che pretendono prezzi più bassi e riduzione dell’inflazione, e nello stesso tempo decidere quanto necessario per ridurre l’inquinamento da Co2: non vorrei proprio essere uno di loro!

Realizzare centrali atomiche di quinta

generazione in quantità sufficiente significa mobilitare immani investimenti sin da subito, considerando però che il tempo medio di realizzazione si aggira ormai sui dieci anni e oltre.

Purtroppo, con impianti di solare e di eolico non si può fare molto, pur richiedendo brevi tempi per le installazioni esistono chiari limiti per gli spazi che occupano e la loro intrinseca variabilità. A oggi grandi centrali solari nel mondo producono mediamente un terawattora/ anno coprendo da venti a trenta kmq e per avere la stessa energia in Europa i kmq raddoppierebbero.

Se, a puro titolo d’esempio, si volesse produrre col solo solare il 50% dei 400mila terawattora/anno previsti quale consumo globale degli 11 miliardi di terrestri per il 2050, si dovrebbero coprire da due a quattro milioni di kmq, quasi tutta l’Europa, e sicuramente non esisterà la possibilità di produrre quella quantità di pannelli né ora né mai.

Dicembre 2022 TM · 17

Accesso ancora scoraggiato

La recente visita del presidente italiano Mattarella in Svizzera è terminata con il solito comunicato enfatico ed elogiativo sulle relazioni tra i due Paesi, replicando quello che puntualmente accompagna ogni incontro tra reciproci rappresentanti. E questa volta il nostro il presidente ha persino un tantino esagerato nel definire la visita ‘miliare’ nei rapporti tra i due Paesi quando è risaputo che il presidente della Repubblica italiana non ha voce in capitolo nel dare seguito ai dossier ancora aperti.

Le due parti si sono limitate a citare in questo ambito l’accordo sui frontalieri, al quale manca ancora l’approvazione del Parlamento italiano, mentre da parte Svizzera more solito si è menzionata una volta di più l’ingiustificata presenza del nostro Paese nella blacklist italiana degli Stati o territori a fiscalità privilegiata. Un tema che invece i due interlocutori hanno avuto la ‘delicatezza’ di non toccare è quello del libero accesso degli intermediari finanziari svizzeri nel mercato italiano, esemplare del fatto che, nonostante quanto si vuole fare credere, da parte delle istituzioni italiane non esiste disponibilità a concessioni e da parte di quelle svizzere pare non esistere alcun interesse a esercitare più di quel tanto pressione sulla controparte. E questo malgrado i solenni impegni assunti dalle due parti nella cosiddetta ‘roadmap’ del 2015 che ha fatto seguito alle note concessioni da parte svizzera verso il fisco italiano.

Allo stato attuale sono due gli ostacoli posti dalle istituzioni italiane all’intermediario finanziario svizzero, sia esso banca o intermediario finanziario indipendente, per esercitare liberamente su suolo italiano. Dapprima occorre istituire una sede stabile sul territorio, succursale

o filiale. Ma pur adempiuta questa condizione, la Consob, l’autorità italiana di sorveglianza sul mercato finanziario, non concede comunque l’autorizzazione se non adottando la forma della Società di intermediazione immobiliare (Sim), che è un veicolo giuridico italiano.

Sulla prima condizione, la legislazione europea in materia, pur avendo emanato con la MiFid in ambito di intermediazione finanziaria norme comuni applicabili in tutta l’area comunitaria, assegna agli Stati nazionali competenze residue nel trattamento della clientela individuale attiva nel private banking.

La Germania, differentemente dall’Italia e dalla Francia, ha pertanto adottato un sistema più liberale nei confronti dell’intermediario finanziario elvetico in quanto non fa dipendere la sua attività sul territorio dalla istituzione di una sede stabile e questo trattamento nei confronti delle banche è stato siglato con un accordo tra i due Stati. Per contro la politica restrittiva adottata da Italia e Francia si ripercuote sul piccolo e medio intermediario finanziario, per il quale l’istituzione di un veicolo apposito sul loro territorio non è proponibile a causa dei costi, anche se la norma legale italiana sulla ‘libera prestazione di servizi’ per entità extracomunitarie non farebbe dipendere la loro attività dal dovere dotarsi di una stabile sede sul territorio.

Per il grande intermediario finanziario, come la banca di media e grande dimensione, il problema a questo livello non si porrebbe, e in effetti alcune di queste hanno fondato una stabile sede sul territorio italiano sia sotto forma di succursale che di filiale, vale a dire di società a sé stante costituita nelle forme del diritto italiano. Ma anche in questo caso, nella misura in

cui non si tratti di una Sim, si frappone la seconda condizione dettata dalla Consob. In effetti, la banca svizzera che intende esercitare in Italia deve richiedere prioritariamente l’autorizzazione alla Banca d’Italia che, adempiute determinate condizioni, autorizza unicamente a condurre un’attività bancaria, come la raccolta di denaro e del credito, mentre l’attività di intermediazione finanziaria dipende da un’autorizzazione della Consob. Orbene, quest’ultima da anni non la concede con il pretesto, appunto del tutto ‘pretestuoso’, dell’assenza di reciprocità nello scambio di informazioni con la Finma.

Stante questa situazione e in assenza di regime autorizzativo, l’intermediario finanziario elvetico, per non incorrere in sanzioni legali civili, penali o amministrative di vario genere, si vede costretto ad esercitare la sua attività crossborder nei confronti del cliente italiano nell’ambito della cosiddetta ‘reverse inquiry’ che si realizza qualora il cliente italiano, al di fuori di una qualsivoglia attività di sollecitazione da parte dell’intermediario svizzero, contatta sua sponte quest’ultimo di persona, per iscritto o per telefono.

In questo ambito rimane sempre valida la posizione espressa a suo tempo dalla Consob: al fine di stabilire se un soggetto estero presti i propri servizi in Italia, non è rilevante il luogo di svolgimento dei servizi stessi, ma conta dove il soggetto in questione sta ricercando i propri obiettivi, con qualsiasi mezzo lo faccia, e in questo ambito particolare attenzione deve essere prestata all’impiego degli strumenti informatici.

18 · TM Dicembre 2022

Nonostante gli impegni assunti nel 2015, niente si è mosso per rendere liberamente accessibile il mercato italiano agli intermediari finanziari svizzeri.

Stelio Pesciallo, avvocato e notaio presso lo Studio 1896, Lugano.

opinioni / il consulente legale

tempo con i figli non ha prezzo. Come posso permettermelo?»

Potete parlarci di tutto. Anche di questioni familiari. Quali che siano le vostre domande sulle nanze in famiglia, analizziamole insieme per trovare la soluzione più idonea. Di persona, presso la nostra liale di Lugano. Il signor Davide Nava sarà a vostra completa disposizione.

Fissate un appuntamento: bancamigros.ch/contatto

«Trascorrere

Inflazione: è già passata?

Ai facili ottimismi che si respirano oltreoceano, in Europa si contrappone un quadro inflativo particolarmente complesso, in vista anche di un 2023 sicuramente non facile.

Ci si avvicina, o magari lo si è già superato, il limite massimo del tasso di rincaro di quest’ultima fase di crescente inflazione?

La domanda è forse retorica per l’Europa, ma non per gli Stati Uniti. In Europa, infatti, l’ultimo tasso ufficiale comunicato è in media del 10,6% (con dunque alcuni Paesi sopra, e altri sotto), ma negli Stati Uniti si cominciano a vedere perlomeno i primi sintomi di rallentamento. L’annuncio ufficiale deve ancora arrivare, ma dal mondo economico e politico si prevedono segnali di distensione.

Segnali che accoppiano volentieri il rallentamento dell’inflazione con un possibile miglioramento della congiuntura. Ma anche in questo caso bisogna distinguere nettamente quanto succede in Europa, da quanto sta avvenendo negli Stati Uniti. Qui, infatti, un certo ottimismo è abbastanza diffuso sia a livello politico, sia a livello economico. Lo stesso presidente Joe Biden ha affermato che se ci sarà una recessione, sarà sicuramente molto leggera. Alcuni economisti danno ragione al Presidente, prevedendo che – dopo due trimestri di calo del Pil (tecnicamente in recessione) – la ripresa del terzo e quarto, compenserà in buona parte il calo.

Forse l’ottimismo del mondo finanziario è eccessivo, viste le difficoltà del settore industriale e i licenziamenti in alcuni settori specifici. Tuttavia gli indicatori mostrano una crescita del 2,6% nel terzo trimestre e prevedono una solida ripresa del 4,2% nel quarto. Il discorso in Europa è però ben diverso.

Se in alcuni Paesi (Italia, per esempio) si vedono sintomi di ripresa, in altri (soprattutto la Germania) ci si attende una recessione piuttosto pesante in questo e

anche nel prossimo anno. Recessione che sarà fatalmente accompagnata da tassi di inflazione sostenuti che rendono necessaria una politica monetaria restrittiva, con il previsto annuncio dell’aumento di un altro 0,75% del tasso di sconto.

Politica che deve tener conto non solo del rincaro, ma anche del forte indebitamento pubblico accumulato in questi ultimi anni e - particolarmente - durante la crisi del Covid. Quasi tutti i paesi dell’Unione mostrano un debito al 100% del Pil, mentre l’Italia è già al 150. La stessa Gran Bretagna dovrà operare misure di forte risanamento.

Nel frattempo parecchie analisi a livello universitario cominciano a denunciare la politica monetaria delle Banche Centrali che ha provocato queste situazioni. Tra altri, anche l’economista inglese Franklin Allen, esperto di bolle finanziarie e crisi congiunturali, accusa gli istituti di aver praticato una politica di indebitamento che, con l’attuale crescita inflativa, crea un mix pericoloso. Un primo errore è stato quello di voler considerare l’inflazione un fenomeno temporaneo. Anche negli anni Settanta non si poté praticare a fondo una politica di contrazione dell’offerta di denaro, poiché si temeva una recessione. Gli interventi tardivi degli istituti hanno poi provocato una forte recessione.

Oggi la situazione è analoga, ma la speranza che i tassi d’interesse possano ridiscendere verso il 2-3% non è per niente certa. Nel frattempo però l’inflazione crea disuguaglianze tra la popolazione. I rimedi che si propongono creano a loro volta inflazione e ci si avvia verso un periodo di stagflazione, stile anni Settanta. Chi teme maggiormente questa evoluzione è la Germania, con un tasso di inflazione già

insolitamente alto. Del resto il ministro tedesco delle finanze aveva avvertito, già mesi fa, che in Germania si stava formando la nota “spirale prezzi - salari” che potrebbe prolungare il periodo di alti rincari. Il fenomeno più preoccupante, di cui le autorità monetarie poco si occupano, è però la diminuzione della produttività del lavoro. È invece grazie al suo crescere che le imprese riescono ad assorbire gli aumenti dei prezzi e non trasmetterli al consumo. Ora questa produttività sta diminuendo. Era solo dello 0,6% in Germania e dello 0,8% annuo anche in Svizzera.

Ma l’incerto futuro a breve e medio termine ha prodotto anche un calo degli investimenti in tecnologie dei processi di produzione e distribuzione. I tentativi delle Banche Centrali di stabilizzare la situazione hanno provocato un indebitamento generalizzato, non accompagnato da miglioramenti nella redditività delle aziende. Anche gli Stati si sono lasciati prendere dalla facilità dell’indebitamento, cadendo in una situazione dalla quale sarà difficile uscire. In sostanza, i freni classici all’inflazione non hanno funzionato.

Per realizzare le premesse ottimistiche, di cui si diceva all’inizio, sarà quindi necessario creare le basi per una ripresa della produttività del lavoro. Se non altro anche per evitare pericolosi conflitti nella distribuzione della minore ricchezza prodotta. Ancora una volta, la Svizzera - pur con le ridotte prospettive di crescita (secondo l’Ose 2,1% nel 2022 e 0,6% nel 2023)riparte da una situazione favorevole, ma deve poter contare anche sui progressi dei suoi maggiori Partner commerciali.

20 · TM Dicembre 2022

Ignazio Bonoli, economista.

opinioni / l’economista

I GRANDI SOGNI RICHIEDONO UN LAVORO DI SQUADRA

Siamo al suo fianco. Con soluzioni di comunicazione a 360° e con la nostra rete mobile ibrida in fibra ottica e 5G.

Offizieller Hauptpartner von Principale partner ufficiale di

Un difensivo ottimismo

Èl’anno dei bond di alta qualità e del picco del dollaro. Il 2022 è stato caratterizzato da forte crescita, alta inflazione e politiche monetarie restrittive, il 2023, al contrario, vedrà Pil negativi, disinflazione e un cambio di rotta della Fed. Ci si aspetta che sia l’Europa sia il Regno Unito entrino in recessione. L’economia americana riuscirà faticosamente a reggere l’urto, mentre la Cina uscirà dalla Zero Covid Policy.

L’economia globale dovrebbe toccare il punto minimo intorno a metà anno, ma l’osservata speciale sarà l’inflazione. Secondo le stime, l’indicatore preferito dalla Fed, il Pce, dovrebbe velocemente diminuire dal 5% attuale al 2,5. Minore inflazione Core le permetterebbe dunque di fermare il ciclo del rialzo dei tassi per poi probabilmente abbassarli entro fine anno. Un cambio così netto crea le migliori condizioni per il reddito fisso, con titoli ‘high grade’, quali Treasury, Bund, Us ed Eu corporate Ig e Clo AAA che dovrebbero rendere in media il 6-8% annuo. Storicamente, infatti, tali strumenti

hanno sempre sovraperformato il mercato alla fine di un ciclo rialzista in presenza di forze disinflattive e tassi in calo.

Un altro segmento molto interessante è costituito dal debito emergente sia in valuta locale che in dollari; solitamente gli Emergenti sono i primi a raggiungere i minimi del mercato e a ripartire, grazie anche a un allentamento monetario prima di fine anno. Il ritorno previsto per questa asset class dovrebbe essere in doppia cifra.

Cautela invece per High Yield e Leveraged Loan, la bassa crescita negli Sviluppati porterà un incremento del tasso di default intorno al 5% dal 3 attuale.

Per l’Equity si prevede un anno turbolento soprattutto nella prima parte. Gli utili attesi dovrebbero assestarsi ben al di sotto del consensus di circa il 15%. Sarà quindi la recessione degli earning a causare una nuova discesa del mercato che toccherà nuovi minimi. In aggiunta, le valutazioni sono elevate sia da un punto di vista fondamentale che tecnico, basti pensare che lo S&P500 tratta a circa 18x gli utili mentre dovrebbe essere a 14x

secondo i tassi di interesse reali. Tuttavia gli indici dovrebbero chiudere il 2023 invariati a seguito di un rally di fine anno causato dall’allentamento della Fed.

Quindi, dove investire? È fondamentale posizionarsi nei segmenti dell’Equity più sensibili al potenziale rallentamento/ allentamento dei tassi, evitando i comparti più ciclici. Dunque bene gli Emergenti che dovrebbero toccare il minimo e ripartire ben prima degli Sviluppati. Interessanti Paesi come Corea e Taiwan, in particolare per settori come i semiconduttori, gli hardware, le small e mid cap. Bene anche il Giappone, supportato da una valuta favorevole e da solidi utili aziendali e la Cina, che al momento tratta a multipli fortemente scontati.

Molta cautela sull’azionario europeo e americano in quanto saranno le regioni più colpite dalla recessione degli utili e dal deterioramento dei margini: a tal proposito l’Eurostoxx600 potrebbe avere un upside di circa il 3/5% mentre lo S&P500 chiuderà l’anno invariato a quota 4mila.

È necessario quindi selezionare i settori che possono generare Alpha evitando di avere esposizione al Beta di mercato. In Europa sono da preferirsi gli energetici e i finanziari. In America invece sarà opportuno un approccio molto difensivo, preferendo quindi farmaceutico, utility, beni di prima necessità e telecomunicazioni.

Per quanto concerne le commodity, soffriranno durante la prima parte dell’anno a causa del rallentamento globale mentre l’oro rimarrà invariato sui prezzi attuali.

22 · TM Dicembre 2022

Edoardo Barbieri, Chief Investment Officer di Colombo Wealth. A lato, l’andamento atteso degli Eps Usa.

Attese moderate L’indicatore di Morgan Stanley anticipa il calo della crescita degli

Fonte: Morgan Stanley Research 2022 2001 2003 2006 2008 2013 2011 2016 2019 2021 -40% -30% -20% -10% 0% 10% 20% 30% 40% 50% Morgan

1y) Actual

R2: 0,8 opinioni / il cio

Il 2023 si preannuncia ricco di novità, dunque opportunità, ma da affrontarsi con estrema cautela. Osservata speciale l’inflazione, che continuerà a essere l’ago della bilancia.

Eps

Stanley Leading Earnings Indicator (Leading

S&P 500 Ltm Eps Growth y/y

PHOSPHOR ASSET MANAGEMENT S.A.

La nostra missione è racchiusa nel nostro nome: lavorare con chiarezza e trasparenza

Towards Light

(in greco Phosphorus; φῶς = luce, φέρω =portare)

si chiama la scultura da cui prende il nome la nostra società

Via P. Peri 15 – 6900 Lugano (Svizzera) phosphoram.ch

Venia Dimitrakopoulou, Towards Light 2009, detail

Sospetti da confermare

La disdetta di un contratto di lavoro per motivi gravi può poggiarsi anche su meri sospetti, purché la fondatezza venga dimostrata a posteriori.

Un contratto di lavoro ha ragione di esistere se fra le parti sussiste un legame di fiducia. Se questa viene meno, la solidità del vincolo contrattuale è messa in discussione e colui o colei che ha indelebilmente provocato la rottura del rapporto di fiducia deve aspettarsi addirittura l’interruzione del rapporto di lavoro con effetto immediato. Datore di lavoro e lavoratore possono infatti in ogni tempo recedere immediatamente dal rapporto di lavoro per cause gravi. Per legge, è considerata causa grave segnatamente ogni circostanza che non permetta per ragioni di buona fede di esigere da chi inoltra la disdetta che il contratto abbia a continuare, perché il rapporto di fiducia alla base si è irreparabilmente infranto.

Il diritto codificato non è tuttavia ulteriormente d’aiuto a chi si trova nella situazione di dover decidere per un licenziamento per motivi gravi. In soccorso giunge l’ampia giurisprudenza che si è sviluppata sul tema, che è piuttosto granitica nell’ammettere la cosiddetta disdetta in tronco solo in maniera restrittiva e unicamente per quei casi in cui la violazione di un obbligo contrattuale risulta essere sgorgante, ossia oggettivamente idonea a distruggere, o perlomeno a intaccare profondamente, quel rapporto di fiducia fra le parti, che a tutti gli effetti è la raison d’être di ogni contratto di lavoro.

Se, da un lato, la giurisprudenza è molto chiara nell’ancorare il principio secondo cui è necessario muoversi con particolare prudenza nell’espressione del licenziamento con effetto immediato, essa non si è d’altro canto sviluppata in modo tale da permettere agli ‘addetti ai lavori’ di decidere sul licenziamento in tronco, senza che nel singolo caso permanga ancora

quell’incertezza sulla validità o meno della disdetta stessa. Ciò proprio in ragione del fatto che determinanti sono sempre le circostanze del singolo caso concreto, dovendo il giudice tenere in debito conto la posizione e la responsabilità del lavoratore, il tipo e la durata del rapporto contrattuale, oltre alla natura e all’importanza dell’evento che ha portato alla rottura del rapporto di fiducia. Ma non sarà solo il giudice a dover vagliare tali aspetti. Sarà infatti in primis la parte che esprime la disdetta in tronco a doverli considerare nella propria motivazione, che nel caso della risoluzione immediata del contratto dovrà pure essere sostanziata e sorretta da

«Come dovrà comportarsi la parte che vuole pronunciare una disdetta del contratto di lavoro per motivi gravi, ma che dispone di soli sospetti con riguardo alla causa del licenziamento?»

un buon fondamento, senza dimenticare che la parte che la esprime si ritroverà nel contempo nella situazione di dover decidere con una certa urgenza.

Sorge dunque spontanea una domanda: come dovrà comportarsi quella parte che vuole pronunciare una disdetta del contratto di lavoro per motivi gravi, ma che dispone di soli sospetti (e non di prove concrete) con riguardo alla causa del licenziamento? Anche in quel caso la fiducia verso l’altra parte contrattuale sarà infatti indubbiamente ed indelebilmente compromessa, tanto da non permettere la continuazione del contratto di lavoro.

Ebbene, proprio in un caso ticinese, il

Tribunale federale ha di recente ribadito il principio secondo cui anche un sospetto può validamente portare al licenziamento immediato, ritenendo l’Altra Corte giustificata la risoluzione contrattuale sulla base dei meri sospetti nella misura in cui le ragioni che hanno portato alla rottura irreparabile del rapporto di fiducia possano e siano nel seguito anche dimostrati. In altre parole, il sospetto che ha portato al licenziamento deve rivelarsi fondato e comunque essere comprovato, semplicemente lo deve essere in un momento successivo rispetto a quello in cui è stata pronunciata la disdetta. È infatti la situazione reale che prevale, anche quando la stessa può (e deve) essere constatata posteriormente rispetto al momento della rescissione del contratto.

L’eccezione non sta dunque tanto nell’onere probatorio che in definitiva deve portare la parte che esprime la disdetta, ma piuttosto nella convinzione che quella parte aveva nell’istante in cui ha dovuto compiere l’atto giuridico della disdetta stessa, che può appunto essere data sulla base di meri sospetti. In tale circostanza è dunque importante essere coscienti del diritto di porre fine al contratto di lavoro per motivi gravi, ma pure che la lacuna probatoria in essere al momento della pronunzia della disdetta dovrà, prima o poi, essere colmata. Il rischio resta infatti in definitiva nelle mani di colui o colei che la disdetta l’ha espressa, che al più tardi nella fase processuale dovrà fare di tutto per accertare la realtà dei fatti, ossia dimostrare che i propri sospetti erano fondati.

24 · TM Dicembre 2022

Luca Cattaneo, avvocato e notaio, studio legale Barchi Nicoli Trisconi Gianini, Lugano e Bellinzona.

opinioni / lo studio legale

Verde, con opportunità

Sono molteplici le ragioni che incoraggiano anche le aziende più piccole a includere la sostenibilità nella loro programmazione. Concreto il vantaggio che se ne trae.

dotti biologici e stoviglie riutilizzabili, le Pmi non soddisfano solo i desideri della clientela, ma riescono anche a distinguersi da una concorrenza meno sostenibile e a rafforzare di conseguenza la loro posizione sul mercato. Un esempio eloquente è quello offerto dalla azienda di torrefazione di caffè ViCafe di Zurigo, che nei propri Espresso Bar accorda uno sconto di 50 centesimi ai clienti che portano con sé la propria tazza riutilizzabile. Una misura che contribuisce a ridurre i rifiuti.

In un sondaggio condotto di recente da Ubs oltre la metà delle Pmi partecipanti ha indicato la sostenibilità come parte integrante della propria filosofia aziendale. Una di queste aziende è Ileve District, una start-up che si occupa di occhiali sportivi con sede a Berna. I titolari dell’azienda non hanno dubbi circa l’importanza di intraprendere la strada della sostenibilità, anche in ragione della responsabilità di ognuno verso il futuro.

C’è una motivazione individuale ad operare in modo sostenibile, ma allo stesso tempo aumenta la pressione dall’esterno. Sono quattro i motivi principali che spingono le Pmi ad occuparsi di sostenibilità, traendone vantaggio.

I clienti richiedono prodotti sostenibili.

I consumatori sono sempre più attenti alla sostenibilità. Il cambiamento climatico, come pure la pandemia di Covid19, ha acuito la nostra percezione. In un sondaggio condotto da Google, oltre l’80% degli intervistati ha dichiarato di prestare attenzione ai prodotti sostenibili al momento dell’acquisto. Questo vale non solo per tutti i beni di consumo, e si evidenzia per i generi alimentari. Questa tendenza si riflette anche nei due giganti svizzeri del commercio al dettaglio: Migros e Coop. Nel 2020 hanno aumentato il loro fatturato di prodotti alimentari biologici del 15% rispetto all’anno precedente. Un’evoluzione che continua da anni ed è stata accelerata dalla pandemia.

Con vestiti certificati Fairtrade, pro-

I committenti si aspettano catene di approvvigionamento sostenibili. Questo vale soprattutto per le imprese che lavorano materie prime provenienti dai Paesi emergenti. Sempre più spesso i committenti esigono dai propri fornitori la prova che i prodotti siano stati fabbricati in modo equo e sostenibile. In molti casi è un prerequisito necessario per aggiudicarsi gli appalti.

Per soddisfare tale condizione, le imprese del settore alimentare e dell’industria devono conoscere la propria catena di approvvigionamento. Secondo l’Ubs Outlook del 2021, ben due terzi delle Pmi operanti in questi settori hanno già una supply chain ‘verde’. Quanto maggiore è il numero di prestazioni preliminari fornite all’estero, tanto più importante diventa questo aspetto.

Anche l’azienda dell’esempio, ViCafe, attribuisce grande importanza alla sostenibilità lungo l’intera catena di creazione del valore. Come ha chiarito l’amministratore delegato: «Una catena del valore sostenibile è l’unica opzione a

26 · TM Dicembre 2022

Carlo Hildenbrand, Direttore Swisscom Business Ticino.

opinioni / l’esperto di telecomunicazioni

lungo termine» L’azienda infatti sostiene i coltivatori di caffè con un trasferimento di know-how relativo alla coltivazione biologica del caffè, ma offre anche un sostegno economico sotto forma di garanzie di acquisto e prezzi stabili.

E la già citata Ileve District produce i suoi occhiali sportivi in Svizzera poiché vuole conoscere i propri partner e semplificare i processi in Svizzera. Non da meno, per ridurre le distanze di trasporto e le emissioni di CO2.

Aumenta l’attrattività come datore di lavoro. I consumatori sono anche lavoratori: per molti collaboratori è importante avere un datore di lavoro sostenibile, perché rafforza il legame con l’azienda e la motivazione a lavorarci.

Sul mercato del lavoro le imprese sostenibili possono distinguersi e aumentare la

Report di Ubs del 2021, gli investitori istituzionali si concentrano maggiormente sugli investimenti sostenibili. La sostenibilità è un fattore importante anche per i piccoli investitori, perché le aziende sostenibili sono considerate meglio preparate ad affrontare il futuro, ad esempio in termini di leggi e regolamenti.

Le Pmi alla ricerca di investitori hanno quindi maggiori opportunità se possono presentare un’agenda sostenibile.

Nell’intento di ridurre i rapporti di dipendenza con un approvvigionamento energetico sostenibile, diversi cantoni svizzeri promuovono e chiedono l’abbandono delle fonti energetiche fossili. Per le Pmi, investire ad esempio in un impianto di riscaldamento a pompa di calore o in un impianto fotovoltaico sul tetto dell’azienda può risultare un inve-

In conclusione: la digitalizzazione promuove la sostenibilità. I processi digitali e le nuove tecnologie come l’IoT (internet delle cose) sostengono le Pmi nei loro sforzi volti a diventare più sostenibili. Giunge a questa conclusione lo studio sull’economia circolare condotto nel 2021 dalla Scuola universitaria professionale di economia di Berna (Bfh).

I processi digitali consentono, ad esempio, di tracciare una catena di approvvigionamento sostenibile. Inoltre, gli apparecchi collegati in rete possono segnalare il loro stato alla centrale, ottimizzando i processi di manutenzione ed evitando viaggi a vuoto. Oppure ‘Quick Win’: quanti più formulari, fatture e documenti vengono inviati in formato digitale, tanta più carta viene risparmiata.

La digitalizzazione di un processo ne

Dafne Outdoor Collection

Coffee Table / Apollo

MILANO Flagship Store Via della Moscova, 53 rugiano@rugiano.it rugiano.com

Dafne Outdoor Collection

Coffee Table / Apollo

MILANO Flagship Store Via della Moscova, 53 rugiano@rugiano.it rugiano.com

Anatomia del brand

Il brand in pochi anni è divenuto il nuovo ariete per vincere l’agguerrita concorrenza di un mercato ormai globalizzato, e conquistare la fedeltà di un consumatore sempre più volubile e disaffezionato. Ma come si costruisce, e quali sono gli elementi alla base di questa misteriosa alchimia? L’impresa rimane la protagonista, ma deve sapersi raccontare molto più di prima e soprattutto meglio. Se costruire richiede anni e decenni, per distruggere bastano pochi click.

Tremendamente potente, sorprendentemente esplicativo, incredibilmente sintetico.

Dovrebbero essere queste le principali caratteristiche alla base di un brand di successo, andate poi dettagliandosi e raffinandosi nel corso del tempo, adeguandosi anche di volta in volta al mutato contesto, sociale e non solo, ma coerenti nella loro intramontabile efficacia. Eppure, allo stesso tempo, anche i migliori brand nascono e tramontano, se anche non muoiono, passano di moda, vengono rivisitati, adeguati a nuove esigenze del pubblico di riferimento o delle realtà di cui sono emanazione, con una fluidità a tratti sorprendente. Ma quanto è cambiato nel corso della storia a livello di natura ed essenza? Cosa è prevalso a svantaggio di cosa, e soprattutto dove e quando è nato il primo di sempre?

Ancora una volta, e non sorprende, il più potente brand di sempre sopravvive a distanza di venticinque secoli, e sotto molti aspetti gode ancora di inossidabile salute, essendo alla base dell’intera simbologia dell’attuale potenza egemone, gli Stati Uniti, che anche solo nell’espressione più rappresentativa dell’identità di una nazione, quella architettonica, non ne fanno mistero. Nella sua semplicità, si tratta di sole quattro lettere, racchiude l’essenza stessa di un popolo e di una cultura che hanno saputo distinguersi e lasciare un’indelebile traccia nella storia. Si tratta infatti di SPQR, la firma, in acronimo o per esteso, facilmente identificabile nell’ampia e capillare produzione architettonica e urbanistica della fu Repubblica e poi Impero, o della ancor più diffusa (ne sono stati trovati esemplari in Cina e India) numismatica romana.

È controversa nel cosa stia a indicare letteralmente, seppur si tratti comunque di sfumature andate molto probabilmente stratificandosi nel corso dei decenni successivi al 509 a.C., la fine della monarchia e la nascita della repubblica, ma nella sua accezione meglio consolidata recita: Senatus PopulusQue Romanus. Il Senato e il Popolo di Roma. Le fondamenta della società romana; da una parte il Senato, almeno inizialmente rappresentativo delle classi più elevate, dall’altro il Popolo, dunque i ceti meno elevati, da quella che attualmente verrebbe definita medio-alta borghesia, allora classe equestre, a scendere sino alla plebe. In questo senso schiavi e cittadini stranieri non figurano all’interno della definizione di popolo, che è infatti connotato da un attributo non privo di addentellati: romano. Ossia, gli aventi cittadinanza romana.

30 · TM Dicembre 2022

cover/ marketing a

cura di Federico Introzzi

Il Senato almeno inizialmente, all’epoca di Romolo, contava cento membri, gli uomini più anziani della comunità, e tali erano rimasti sino alla cacciata dell’ultimo re. A fronte di un costante ampliarsi dei ruoli e dei compiti in capo al Senato il numero dei suoi membri era andato aumentando, passando dagli iniziali 300, a 600 con Silla, e a 900 con Cesare, per poi tornare a 600 con Augusto. Un titolo vitalizio, che poteva essere però tolto dai censori qualora il reddito annuo del malcapitato fosse sceso sotto una certa soglia.

Nonostante in epoca repubblicana parallelamente all’ampliamento dei suoi membri fosse divenuto più rappresentativo della società romana, includendo dunque la borghesia, fu anche affiancato da una seconda assemblea popolare che ne controbilanciava i poteri, ma in età imperiale era stato man mano privato di tutte le sue funzioni, e i suoi membri rimasero tali a scopo meramente onorifico.

Eppure, Spqr non è solo una questione di natura giuridico-istituzionale romana, ma è l’emblema stesso di una cultura che nel corso dei secoli da semplice tribù di pastori divenne superpotenza dell’epoca, in un Mediterraneo particolarmente affollato, esercitando, ed è qui la vera forza, una fascinazione mistica nei confronti di tutti i popoli vicini e lontani, amici e meno. Tanto che furono combattute guerre per ottenere la cittadinanza romana, o per potersi insediare all’interno dei suoi confini adottando, seppur molto diluito, quello stile di vita che aveva reso Roma grande. Ma perché questo fu possibile?

Diversamente da quanto accadesse presso gli altri popoli, le decisioni più importanti erano sì prese dal Senato, che in casi di emergenza poteva agire in piena autonomia, ma soprattutto in nome del Popolo, ed era l’intera società a farsene poi liberamente e interamente carico. Del resto i romani erano cittadini liberi, e Roma una repubblica, c’era dunque un unico interesse superiore da tutelare che aveva quale precipitato ultimo proprio il concetto stesso di Urbe. Tutti agivano in chiave della gloria di Roma, un’idea romantica, ma esportata (e importata) con successo ai quattro angoli del mondo antico, con decisamente più efficacia di quanto non sia fatto maldestramente oggi. Ma cos’è un brand? È probabilmente questo il punto d’inizio di tutto, la radice spesso anche di non pochi problemi. Cos’è il brand, e quali elementi sono all’interno

della definizione che viene comunemente usata? Del resto, a dipendenza di dove venga tracciato il perimetro molto può cambiare. «Si tende molto erroneamente ad associarlo unicamente al marchio, quel simbolo che rappresenta l’azienda. Nulla di più sbagliato, il brand è sì un simbolo, ma che si muove, vive e parla, dà emozioni e si associa a persone, e sta qui la maggior difficoltà: far coincidere il marchio con tutti quegli elementi che

Il primo brand di successo della storia che sopravvive a distanza di 25 secoli è Roma, declinato in molte forme, e poi ripreso anche dagli Stati Uniti. Spqr, ossia Senatus PopulusQue Romanus, è stato il primo brand a essere ampiamente comunicato tramite produzione architettonica, la stampa dell’epoca, e la numismatica, ritrovata anche in Cina. Sopra, le tracce di Spqr in Europa e dintorni.

Dicembre 2022 TM · 31

Le tracce archeologiche di Roma in Europa e dintorni

«La forza di un brand è misurata dalla sua redditività, che deriva da un corretto posizionamento di mercato, ma molto spesso trova le sue origini anche al proprio interno, ad esempio in un capitale umano altamente specializzato, motivato e fedele all’azienda, che ne trasmette una

Elena Guglielmin, Cio di Ubs Wealth Management

I brand meglio valutati Dati in mld di usd nell’ottobre 2021 (interbrand)

Marchio, nell’accezione più stretta del termine, che ha però a sua volta alle spalle una storia ben più che millenaria, e un’origine delle più umili e semplici. «Nonostante il branding venga da molti collegato a concetti relativamente recenti, il marchio quale semplice simbolo affonda le sue radici nell’antica Babilonia, nel 2000 a.C. Nasce infatti quale semplice segno distintivo di proprietà, con cui i contadini marchiavano il bestiame, e gli artigiani il frutto del loro lavoro, la ceramica, andato poi evolvendo nei secoli successivi, quando Greci e Romani usavano cartelli pittorici per rivolgersi a un pubblico di potenziali acquirenti analfabeti. Il marchio in questo senso differisce in misura sostanziale dal brand, che è invece la percezione complessiva che gli utenti hanno di un’azienda, il veicolo tramite cui si crea un legame di fiducia, ma non solo, con il cliente», riflette Elena Guglielmin, Cio di Ubs Wealth Management.

Il marchio continua a premiare Rendimento di 100 dollari in un portafoglio migliori brand di Interbrand (2000: 100)

Le più importanti aziende al mondo, quotate e non, si contraddistinguono per la forza del brand che hanno saputo creare e alimentare nel corso del tempo. Investire in una di queste imprese genera una sovraperformance di rendimento nel lungo periodo assolutamente ingiustificabile se non proprio guardando al brand, che vale anche buona parte della capitalizzazione.

gli ruotano intorno. Con tutte le complicanze che un mondo globalizzato e digitalizzato implica. La sua importanza, che ne è anche la vera forza, è quella che viene percepita dal consumatore nell’acquistare un prodotto non tanto per le sue caratteristiche, seppur implicite, quanto per un senso di vicinanza e appartenenza maturato nel tempo», esordisce così Luca Ronchetti, Marketing Director e Business Development Manager di Veco Group.

Con sensibili riflessi anche da un punto di vista legale, dove la differenza è invece sì sostanziale. «I marchi sono, al pari dei brevetti, diritti proprietari, nel senso che conferiscono al titolare un diritto di proprietà sul segno, sia esso una parola, un elemento grafico, o più spesso l’insieme di queste due cose. A patto ovviamente che già a livello di ideazione e successivamente di creazione non si tralasci di valutarne gli elementi che più di altri determinano la concreta possibilità di renderlo difendibile, il che non è sempre così, nonostante la sua importanza», evidenzia Anna Tramontini, Ip Attorney e avvocato dello studio Fabiano Franke di Lugano. Trattandosi del collegamento più naturale tra azienda e cliente, il marchio riveste infatti un ruolo chiave, e in molti casi assorbe notevoli risorse, non solo finanziarie, per tutta la durata del business ma è anche per questo che di frequente è confuso con il brand, e dove terminino i confini dell’uno e inizino quelli dell’altro è per sua natura molto discutibile. «Parlando di brand l’associazione mentale più immediata è quella con una specifica linea di prodotti, unificati sotto una stessa ‘marca’ e pubblicizzati tramite coesi e coordinati sforzi di marketing a vario livello. Questo è quanto viene definito product branding. Su un altro piano, invece, vive il concetto di branding che si smarca da prodotti e servizi, e che deve essere inteso quale corporate brand, un concetto che riassume in sé l’identità dell’azienda, con-

32 · TM Dicembre 2022

buona immagine»

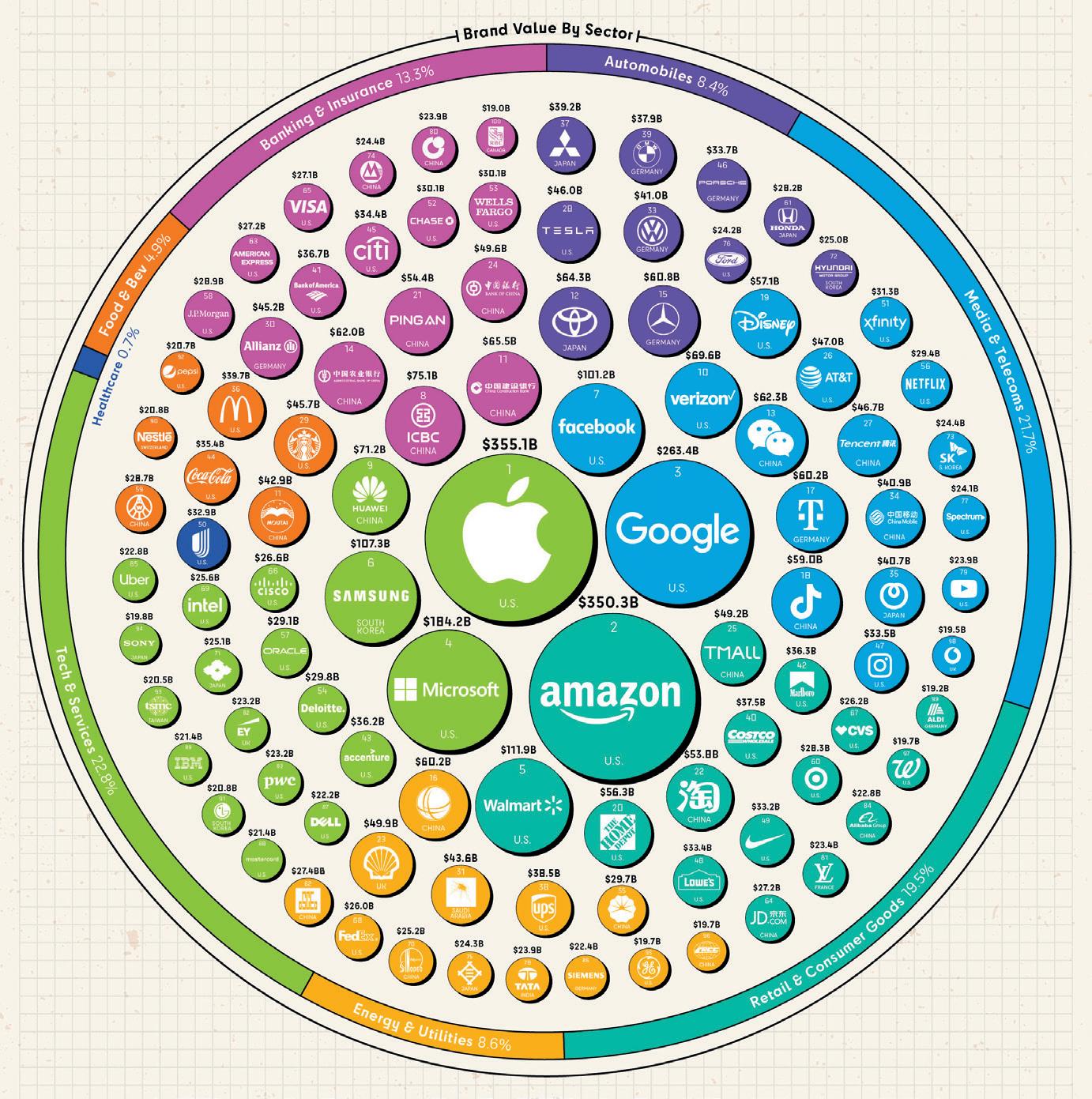

Fonte: Inetrbrand Best Global Brands 2021 Ranking Brand Paese Settore Valore Var. y/y 1 Apple Usa Tech 408,2 +26% 2 Amazon Usa Retail 249,2 +24% 3 Microsoft Usa Tech 210,1 +27% 4 Google Usa Media 196,2 +19% 5 Samsung Corea del Sud Tech 74,6 +20% 6 Coca Cola Usa Aliment. 57,4 +1% 7 Toyota Giappone Auto 50,8 +5% 8 Mercedes Germania Auto 50,8 +3% 9 McDonald Usa Aliment. 45,8 +7% 10 Disney Usa Retail 44,1 +8%

Fonte: Elsevier, Helyion 2019 0 100 200 300 400 500 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 Interbrand Msci Acw

centrandone valore, competenze, cultura, relazioni, quegli elementi che rendono l’azienda unica agli occhi del mercato, quindi riconoscibile e differente da tutte le altre», nota Michele Terraneo, Director di Sri Management Consulting. A chi parliamo? La necessità di segnalarsi presso una clientela confrontata con una concorrenza sempre più serrata, e a livello sempre più generalistico e globale, negli ultimi anni ha riportato al centro quanto nel corso del tempo era andato perdendo in significatività, cedendo il passo a quelle che erano considerate nuove priorità. «L’identità risponde alla domanda fondamentale del ‘perché’, ossia quale sia la vera differenza tra l’azienda e il resto del mercato, cosa faccia la differenza rispetto alla sua concorrenza, e quindi perché debba essere scelta dai suoi clienti. Cosa ispira i clienti, ma anche al suo interno, gli stessi collaboratori a fare meglio degli altri nel lungo periodo. In questo senso non è un semplice strumento per massimizzare le vendite a breve termine, od ottimizzare l’efficacia degli investimenti in pubblicità e comunicazione, anzi, ma per fare sempre meglio in futuro», sottolinea Alexander Haldemann, Ceo di Publicis Groupe Switzerland.

Del resto come venga recepito e ‘vissuto’ il marchio dal suo mercato di riferimento ha in molti casi tutto fuorché del razionale, ed è proprio lì che esplicita tutta la sua forza attrattiva. Indipendentemente da quale sia il target con cui l’azienda voglia instaurare il dialogo. «Il rapporto consumatore – brand è un qualcosa di viscerale, il comportamento d’acquisto matura infatti quando quel brand ci piace ‘vestirlo’ e viverlo, divenendone anche inconsapevolmente ambasciatori. In questo i canali digitali e i social hanno giocato un ruolo importante, che ha però ormai raggiunto un livello di saturazione, e sarà difficile spingersi ancora oltre. Sta del resto maturando un senso di disaffezione nei confronti dei social da parte di un pubblico che è già profondamente cambiato; i giovani se ne sono andati, a favore di canali a ‘gruppi chiusi’ come può esserlo Whats’app, e hanno lasciato Facebook, Instagram e Twitter a un pubblico decisamente più maturo. Una tendenza di cui le aziende non potranno non tener conto a livello di strategia di comunicazione», enfatizza il manager di Veco. Una relazione, quella con il brand, destinata inevitabilmente a cambiare nel

«Il marchio è l’anello di congiunzione tra interno ed esterno, e ha il ruolo di creare una relazione simbiotica tra come l’azienda si vede, e come viene percepita, ma per essere davvero comunicata all’esterno, deve essere prima accettata e riconosciuta tale dall’azienda nel suo complesso, dal management ai collaboratori»

Alexander Haldemann, Ceo di Publicis Groupe Switzerland

I brand meglio valutati

Dati

corso del tempo, scontando fattori ben aldilà dei margini di manovra degli attori di mercato, culturali e demografici, costretti a recepirli come tali. «Se può effettivamente nascere sulla scorta di fattori oggettivi, come la qualità del prodotto e il posizionamento di mercato, nel tempo a pesare maggiormente è l’emotività tipica di una relazione già avviata, quale la fiducia. Il rapporto può però cambiare anche per altri fattori, ad esempio il passaggio

Complici anche le valutazioni molto gonfiate di Wall Street di inizio anno gli Stati Uniti si intestano tutti i brand più forti da un punto di vista finanziario, e quasi la metà del valore complessivo dei primi 500 brand al mondo. A farla da padrone sono del resto soprattutto aziende relativamente giovani, attive in nuove tecnologie e media, frutto della rivoluzione degli ultimi anni.

Dicembre 2022 TM · 33

in mld di usd nel gennaio

(Brand Finance) Fonte: Brand Finance Global 500 2022 2022 2021 Brand Paese Settore Valore Var. y/y 1 1 Apple Usa Tech 355,1 +35% 2 2 Amazon Usa Retail 350,3 +38% 3 3 Google Usa Media 263,4 +38% 4 4 Microsoft Usa Tech 184,2 +31% 5 6 Walmart Usa Retail 111,9 +20% 6 5 Samsung Corea del Sud Tech 107,3 +5% 7 7 Facebook Usa Media 101,2 +24% 12 12 Toyota Giappone Auto 64,3 +8% 19 22 Disney Usa Retail 57,1 +11% 23 24 Shell Regno Unito Energia 49,9 +18% Il valore del Brand In % del totale dei primi 500 al mondo Fonte: Brand Finance Global 500 21,8% 3,9% 4,0% 4,4% 6,8% 15,4% 14,4% 10,3% 7,2% 11,8% Energia Assicuraz. Automotive Costruzioni Telecom Media Finanza Tech Retail Altri Il valore del brand per Paese In % del totale dei primi 500 al mondo Fonte: Brand Finance Global 500 7,8% 1,4% India 1,7% Canada 2,7% Corea Sud 3,2% Regno Unito 3,6% Francia Giappone Germania 19,3% 48,6% 6,0% 5,7% Cina Stati Uniti Altri

2022

generazionale del pubblico di riferimento, o il cambiamento del prodotto stesso, e in questo la capacità di rinnovarsi è fondamentale per la sopravvivenza di un brand chiamato a confrontarsi sempre più spesso con social e mondo digitale, che se da un lato rappresentano certamente incredibili opportunità di crescita dall’altro anche sostanziali pericoli», riflette il Cio di Ubs. Eppure molto meno scontato di quanto non potrebbe logicamente sembrare è a chi appartenga il brand stesso. L’azienda ne è davvero l’unica detentrice, e dunque anche la vera artefice del suo successo,

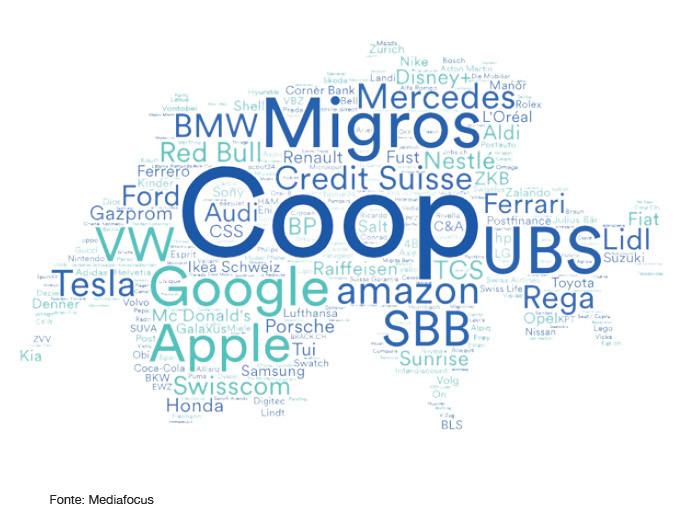

I più forti marchi in Svizzera secondo una recente analisi di Mediafocus, società specializzata del settore. Le dimensioni sono proporzionali alla visibilità percepita del marchio.

Non son tutti marchi

Nonostante non sia dunque tutto, e anzi, nel corso degli anni al solo grafismo sono andati affiancandosi sforzi corali in tutte le altre direzioni, il marchio rimane un elemento fondamentale dell’ecosistema. Quindi? «Ha il ruolo fondamentale di segnalare il prodotto dell’azienda ai consumatori, riveste dunque una funzione economica molto importante, da qui la necessità di tutelarlo anche da un punto di vista legale, come per altro è possibile fare in tutti i Paesi, rivolgendosi agli Uffici brevetti e marchi, o all’autorità giudiziaria. Questo a patto di rispettare una serie di requisiti minimi, con cui è bene confrontarsi sin dalla sua nascita, onde evitare problemi successivi», sottolinea Tramontini. Non tutti i marchi sono tali allo stesso modo, e non sempre quelli che almeno in apparenza sembrano esserlo, sono alla resa dei conti riconosciuti essere veri e propri marchi. Cosa può fare la differenza? «Un primo requisito è la ‘capacità distintiva’, ossia l’abilità di un segno di contraddistinguere i beni offerti da un’azienda rispetto alla concorrenza. Tale capacità è tanto più intensa quanto più il segno è semanticamente distante dai beni che si vogliono contraddistinguere. È un elemento chiave alla base dell’analisi delle autorità competenti che può portare a rifiutare il deposito del marchio, proprio per mancanza di distintività. Non tutte le autorità sono però uguali, alcuni Paesi sono più sensibili di altri, e quello svizzero, l’Ipi, è uno dei più severi», prosegue l’avvocato. Certo, la modifica della componente più grafica, per avvicinarsi il più possibile alle richieste delle autorità è una soluzione percorribile anche in una fase successiva, ma in ogni caso lascerà il marchio debole, e limitatamente tutelabile. Ma c’è anche un secondo aspetto. «Altrettanto fondamentale, e questo rispetto a quanto è già stato registrato, è la novità: il segno depositato deve essere nuovo, non può essere identico o confondibile con uno che sia già stato registrato in prece-

denza per i medesimi prodotti o servizi, pena la violazione dei diritti degli stessi», nota Tramontini. Ma poi nella pratica come si declinano tali principi? «Si tratta di scendere a compromessi, tra desiderata del marketing, e requisiti legali. Si tende spesso a privilegiare marchi semi-descrittivi per l’immediatezza della comunicazione, ma questo li rende debolmente tutelabili. Ad esempio, nel caso di conserve alimentari ‘Le conserve della tradizione’ è un marchio nullo, né conserve né tradizione possono essere oggetto di diritto di proprietà, diverso sarebbe per ‘Le conserve della nonna Maria’, con l’immagine di un balcone fiorito. Potrebbe essere registrato, ma sarebbe comunque devole, dovrebbe infatti tollerare la presenza di un potenziale concorrente, ‘Le conserve di nonna Elisabetta’, senza balcone», riflette l’avvocato. Rispettare tali requisiti in determinate circostanze può dunque fare la differenza, ed evitare molte noie. «Dal punto di vista della ‘novità’ è sempre bene affidarsi a professionisti qualificati che possano condurre un’analisi preventiva. Succede molto spesso che anche dopo aver investito per creare un nuovo brand si scopra che il marchio scelto stia violando diritti altrui, e che quindi nella miglior ipotesi si debba ricominciare tutto da capo», conclude Tramontini.

34 · TM Dicembre 2022

Brevetti che passione Richieste di deposito da residenti per mln di abitanti Fonte: Wipo 2021 728 6,502 4,504 5,214 2,623 5,201 3,154 3,835 3,102 3,503 1,419 3,257 2,973 2,444 1,062 2,369 1,781 2,125 2,103 1,719 954 1,667 2,063 1,646 1,691 1,420 532 1,227 CinaSvizzeraCoreadelSudGermaniaAustraliaRegnoUnito

Cile Russia ItaliaParaguaiStatiUnitiCanadaArgentinaBrasile

o insuccesso? «Per sua stessa natura, diversamente da quanto non si pensasse in passato, il brand non è affatto di esclusiva proprietà dell’azienda, al contrario appartiene a una più o meno folta comunità di portatori d’interesse che contribuiscono alla sua esistenza, dunque sì i collaboratori e il Top Management, ma anche i consumatori, i fornitori, gli investitori se non anche i Governi: tutti attori che maturano aspettative precise e diverse sullo stesso, e che con il loro operato possono impattarlo, o spingere l’azienda in una o nell’altra direzione. A patto di rispettare tali aspettative e di agire nel solco dell’identità comunicata questo non può che rafforzare l’azienda nel suo complesso, il che va ben oltre che non sostenerne le vendite», evidenzia il manager di Sri.

In un mondo dove tutto cambia, continuamente, e gli imprevisti sono all’ordine del giorno, la reattività delle imprese allo stagliarsi di sfide e minacce, sapendosi anche reinventare in tempi sorprendentemente rapidi, è diventata fondamentale. E a cambiare, anche idea, è sempre più spesso il target di riferimento. «I cambiamenti ci sono sempre stati, ed è per questo che le imprese hanno puntato molto su strategia e accurata pianificazione. Oggi è tutto molto più fluido, i consumatori hanno la capacità e la possibilità di essere sempre meglio informati, e prendono attivamente le loro decisioni d’acquisto, agendo con forte spirito critico, privilegiando quei prodotti che meglio esprimono i loro valori. Si può anche dire che in generale il mercato stia divenendo sempre più allergico a quello che sembra marketing superficiale, e vedono le stesse imprese sotto una nuova luce, quali responsabili di risolvere problemi e di avere un impatto positivo sulla società nel suo complesso», analizza il Ceo di Publicis. Questione di forza. Ma come si stanno misurando i brand con un contesto di mercato più aperto, e molto più complesso nella pratica? Come possono essere valutati efficacemente? «Nonostante oggi sia tutto più difficile, stare e competere sul mercato in primis, valutarne l’efficacia è divenuto paradossalmente più semplice. È sufficiente chiederlo al consumatore: consiglieresti il brand o il prodotto acquistato a un amico o familiare? In questo i nuovi canali digitali hanno sicuramente semplificato l’opera, rispetto ai focus group e alle ricerche di mercato di solo qualche anno fa, oggi imprese e clienti possono

«Si tende erroneamente ad associarlo unicamente al marchio, nulla di più sbagliato, il brand è sì un simbolo, ma che si muove, vive e parla, dà emozioni e si associa a persone, e sta qui la maggior difficoltà: far coincidere il marchio con tutti quegli elementi che gli ruotano intorno»

Luca Ronchetti, Marketing Director di Veco Group

I

I brand svizzeri più forti

I brand per

dialogare e interagire direttamente, il che consente di misurare il successo del brand in termini di awareness e recognition. Del resto, ed è bene non dimenticarlo, oggi più di ieri il brand è la via maestra per crescere», nota Ronchetti.