Las únicas certezas que tenemos son que el mundo cambiará radicalmente y que los negocios se dividirán en dos grandes grupos: los que utilizarán la nueva tecnología y los que serán eliminados por ella".

Lo que hasta hace pocos años era simplemente una fantasía de películas de ciencia ficción se ha vuelto realidad. La inteligencia artificial (más comúnmente referida por su sigla en inglés, AI) ha llegado con toda su fuerza y ya está causando cambios tectónicos en varios aspectos de la vida humana, incluyendo la economía y los negocios.

Realmente, la supervivencia y el éxito dependen en gran medida de cómo usted y su negocio se posicionen dentro de esta nueva revolución.

La AI es extremadamente disruptiva por varias razones. La principal es la combinación de la eficiencia productiva de las máquinas con la plasticidad cognitiva que antes estaba monopolizada por la mente humana. Hoy en día, puede poner a la AI a realizar trabajos que el año pasado solo podían ser realizados por personas capacitadas. Tan importante como eso, estos programas tienden a realizar muchas de estas tareas con una rapidez y precisión infinitamente mayores, mientras que solo representan una pequeña fracción de los costos implicados en la contratación de empleados.

Las aplicaciones de la AI y sus implicaciones en la vida humana y los negocios son tan vastas que aún no podemos saber hacia dónde llegaremos. Hoy, las únicas certezas que tenemos son que el mundo que conocemos cambiará radicalmente y que los negocios se dividirán en dos grandes grupos: aquellos que utilizarán activamente la nueva tecnología y aquellos que serán eliminados por ella.

Esto no es una exageración. La AI ya está impactando y, en muchos casos, eliminando actividades puramente humanas que siempre han requerido niveles significativos de inteligencia: maestros, correctores de textos, analistas, operadores logísticos y financieros, médicos, abogados, etc.

En los negocios, la AI está causando una revolución aún mayor. Estamos en la era de la información y la AI ofrece una capacidad única para recopilar, procesar y extraer sentido y valor de volúmenes gigantescos de datos. Las ganancias en inteligencia, productividad y, por lo tanto, competitividad, son enormes. En consecuencia, los negocios basados en AI destruirán a las empresas analfabetas en esta nueva tecnología. Será como poner un Ferrari al lado de una bicicleta. Son dos mundos completamente diferentes.

Todos los negocios deben comprender lo antes posible cómo la AI puede ayudarles, al menos, en los dos siguientes aspectos:

Aumento de la productividad y calidad. La AI puede automatizar rutinas y procesos complejos, brindando poderosos beneficios: (a) reducción drástica de costos; (b) aumento de la calidad, (c) consistencia, (d) velocidad de los procesos y servicios internos y externos del negocio, y (e) mayor satisfacción del cliente; (f) como consecuencia, aumento de la capacidad de escalabilidad del negocio. Verifique las tecnologías de AI disponibles para automatizar todo lo posible en su negocio. Muchas de estas herramientas tienen costos bajos o incluso insignificantes.

Apoyo a la toma de decisiones. La AI aún no toma sus decisiones clave (¡al menos por ahora!). Pero ciertamente puede ayudarlo a ver más lejos y con más detalle para que acierte cada vez más en sus elecciones. Hay soluciones digitales disponibles que analizan grandes cantidades de datos en tiempo real para identificar patrones subyacentes rápidamente en su empresa, sus clientes y su sector, haciéndole ver lo que antes era invisible. Al mismo tiempo, los informes que antes tardaban horas, días o incluso meses en estar listos ahora pueden construirse en pocos minutos, no pocas veces. Por lo tanto, mientras una empresa intensiva en AI es un halcón, los negocios ineptos en este nuevo lenguaje son, comparativamente, ciegos.

La optimización de estos dos pilares, fundamentales para todos los negocios, aumentará drásticamente la competitividad de los negocios versados en AI. Su capacidad de marketing y ventas, desarrollo de nuevas soluciones, nivel de servicio al cliente, gestión de talentos, gestión de operaciones y control... Todo aumentará drásticamente. Tan drásticamente que aquellos que se queden fuera tendrán pocas posibilidades de sobrevivir.

Es hora de moverse. Y este movimiento, crucial para las empresas que buscan alcanzar niveles superiores de resultados, es parte de lo que FDC entrega a los negocios cada año. Técnicas refinadas y con un alto potencial de impacto son el sello distintivo de una institución educativa que ha apoyado el desarrollo de Brasil durante décadas y, más recientemente, de otros países de América Latina.

Variación del 23,6% con relación al año pasado REPORTE

Bancos en Paraguay ganaron US$ 558 millones al cierre de octubre de este año

prensa@5dias.com.py

El sistema bancario paraguayo cerró el mes de octubre con US$ 558,7 millones en “utilidades a distribuir”, según datos del Banco Central del Paraguay (BCP). Esto representa una variación de 23,6% respecto a octubre del 2023. De esta manera, el ranking de ganancias por entidad está encabezado por Itaú Paraguay S.A., con US$ 139 millones, seguido de Continental S.A.E.C.A con US$ 110 millones, y Sudameris Bank S.A.E.C.A. con US$ 69 millones. La diferencia porcentual con relación al año pasado es de 13%, 24% y 60% respectivamente.

La tabla de posiciones coloca en cuarto lugar al Banco Nacional de Fomento (BNF) con utilidades de US$ 62

millones, lo que representa un crecimiento de 16% con relación al año pasado. Seguidamente, están GNB Paraguay S.A.E.C.A, Banco Atlas S.A., Banco Familiar S.A.E.C.A., y Ueno Bank. Las ganancias de estas bancas privadas fueron de US$ 38 millones, US$ 34 millones, US$ 31 millones y US$ 22 millones, respectivamente. GNB registró una caída de -18% con relación al 2023, mientras que Ueno pegó un salto de 1.754% de variación en sus utilidades.

Las demás posiciones corresponden a Citibank N.A., con US$ 13 millones y una variación del 10%; BASA S.A. con US$ 13 millones y una variación del 11%; Bancop S.A. con US$ 7 millones y una diferencia del 10%; Banco Río

RANKING BANCOS - UTILIDAD A DISTRIBUIR

S.A.E.C.A con ganancias de US$ 6 millones y una caída de -7%; Zeta Banco S.A.E.C.A con US$ 5 millones y una variación del 49%.

De acuerdo al reporte del BCP, las cuatro entidades en los últimos lugares están Solar Banco S.A.E., Interfisa Banco S.A.E.C.A., Banco Do Brasil S.A., y el Banco de la Nación Argentina. Este último cayó US$ 3 millones, con

una variación de -180%, el peor posicionado en el ranking. Los demás sumaron utilidades a distribuir de US$ 8 millones.

PROYECCIONES

Los números muestran que la banca local sigue fortaleciéndose, por lo que el horizonte se mantiene con expectativas favorables. El director de Banco Continental, Rodrigo Ortiz, dijo en entrevista exclusiva con

5 Días: “el panorama financiero en Paraguay es bastante positivo. Al cierre de setiembre 2024 el sistema financiero registró un crecimiento interanual del 20% en términos de cartera total, 14% en depósitos y 25% en utilidades, lo que claramente demuestra una expansión considerable”.

Ortiz añadió que las oportunidades en el país son numerosas, teniendo en

cuenta el crecimiento de la banca. Manifestó que las actividades conexas a los grandes proyectos de inversión públicos y privados generan una importante atracción de los inversores de pequeña y mediana escala. Remarcó que también existen oportunidades en el financiamiento de proyectos sostenibles, entre ellos, la agricultura orgánica, energías renovables y la eficiencia energética en industrias.

Sucursal: Centro - Asunción

Las utilidades crecieron en un 59,95%

Sudameris ocupa el primer lugar en cartera de créditos a octubre del 2024

prensa@5dias.com.py

El Banco Sudameris cerró el mes de octubre con una cartera de crédito total de US$ 3.927 millones, su ritmo de colocación tuvo una variación positiva de 10,21%. Con este resultado su cuota de mercado en el sistema fue de 18,48% del total de los préstamos.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 383 millones, de este valor unos US$ 174 millones son en moneda local y unos US$ 210 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Banco Sudameris al cierre de octubre ha registrado un valor de US$ 111 millones.

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo una subida de 7,15%, cerrando la cartera en un valor total de US$ 2.510 millones, y siendo unos US$ 168 millones más que en el mismo mes del año pasado.

El desempeño de esta institución en el ritmo de colocación de préstamos en la

cartera en guaraníes fue de un crecimiento interanual de 5,46%, con un saldo contable por valor de US$ 1.384 millones, lo que significó una expansión nominal de US$ 72 millones más que al cierre de octubre del 2023

Con estos resultados, al cierre del citado mes Banco Sudameris ha cerrado con un nivel de morosidad de 2,32, siendo 0,87 puntos porcentuales inferior, al 3,19 que tenía en octubre del año pasado. Finalmente, vale recordar que el promedio ponderado de la mora en el sistema bancario es de 2,44, con lo cual el nivel de impagos de esta entidad financiera se ubica levemente por debajo a la media del sistema.

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024

En millones de Dólares. Cambio utilizado G. 7760

Los datos del informe del BCP indican que al mes de octubre el Banco Sudameris tiene una cuota del mercado de 18,48% sobre el total de los créditos del sistema con una cartera de US$ 3.927 millones. Con este nivel de participación, la mencionada institución ocupa la posición número 1 sobre los 17 bancos que operan en el sistema financiero nacional.

UTILIDADES

Las utilidades a distribuir del Banco Sudameris fueron por valor de US$ 69 millones, mostrando un aumento de 59,95% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 26 millones más. Este resultado ubicó a esta entidad financiera en la posición número 3, en el

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo un crecimiento en el orden del 53,62%, totalizando unos US$ 161 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 6,62 millones, con una diferencia nominal positiva de US$ 3,07 millones, que significó una expansión interanual de 86,55%.

TARJETAS DE CRÉDITO

Los datos del BCP señalan que el Banco Sudameris al cierre del mencionado mes su cartera de tarjetas fue de

EVOLUTIVO DEL NEGOCIO

US$ 61 millones, un monto que significa una subida interanual del 14,73%, este resultado en cifras representa unos US$ 7,88 millones más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 101.626 tarjetahabientes, siendo este número 6,84% mayor a lo reportado en el mes de octubre del año 2023.

DEPÓSITOS

El Banco Sudameris cerró el mes de octubre con una cartera de depósitos por US$ 3.277 millones, registrando un crecimiento interanual de 5,43%, con una diferencia nominal positiva de US$ 169 millones.

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

Ocupa la posición número 2 en la cartera de los depósitos del sistema financiero, con un total de US$ 1.286 millones en su línea de ahorros en moneda local y unos US$ 1.965 millones en moneda extranjera.

Su participación en el total de los ahorros del sistema es de 15,36%, en la cartera en guaraníes se lleva el 11,5% del total y en dólares americanos el 19,6%, señalan los datos de la banca matriz.

ranking de utilidades del sistema financiero local.

El crecimiento en tarjetas de crédito fue de 67,65%

Las utilidades del Banco Continental crecieron en 24,09% hasta octubre

prensa@5dias.com.py

Las utilidades a distribuir del Banco Continental fueron por valor de US$ 110 millones, mostrando una subida de 24,09% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 21 millones más. Este resultado ubicó a esta entidad financiera en la posición número 2, en el ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Banco Continental mostró al cierre del señalado mes unos US$ 75 millones, que es un 18,21% superior que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 10 millones, siendo este resultado un 54,71% superior al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 12 millones.

Al cierre del mes de octubre los ingresos financieros del Banco Continental fueron por valor de US$ 306 millones, que es 26,81% mayor al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad finan-

ciera, los datos señalan que hubo un crecimiento en el orden del 45,68%, totalizando unos US$ 141 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 1,48 millones, con una diferencia nominal negativa de US$ 2,29 millones, que significó una subida interanual de 60,7%.

TARJETAS

DE CRÉDITO

Los datos del BCP señalan que el Banco Continental al cierre del mencionado mes su cartera de tarjetas fue de US$ 62 millones, un monto que significa un crecimiento interanual del 67,65%, este resultado en cifras representa unos US$ 25 millones más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 246.109 tarjetahabientes, siendo este número 205,52% superior a lo reportado en el mes de octubre del año 2023.

Actualmente esta institución bancaria en saldo en cartera tiene una participación de 11,13% mientras que en número de plásticos tienen 14,41% del total de las tarjetas activas en el sistema.

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

PRÉSTAMOS

El Banco Continental cerró el mes de octubre con una cartera de crédito total de US$ 3.760 millones, su ritmo de colocación tuvo una variación positiva de 28,44%. Con este resultado su cuota de mercado en el sistema fue de 17,69% del total de los préstamos.

El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de una subida interanual de 33,27%, con un saldo contable por valor de US$ 1.771 millones, lo que significó una subida nominal de US$ 442 millones más que al cierre de octubre del 2023

Con respecto a las colocaciones que ha tenido esta

institución en moneda extranjera, se verificó que hubo una subida de 18,0%, cerrando la cartera en un valor total de US$ 1.962 millones, y siendo unos US$ 299 millones más que en el mismo mes del año pasado.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 355 millones, de este valor unos US$ 188 millones son en moneda local y unos US$ 167 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Banco Continental al cierre de octubre ha registrado un valor de US$ 85 millones.

Los datos del informe del

EVOLUTIVO

DEL NEGOCIO

BCP indican que al mes de octubre el Banco Continental tiene una cuota del mercado de 17,69% sobre el total de los créditos del sistema con una cartera de US$ 3.760 millones. Con este nivel de participación, la mencionada institución ocupa la posición número 2 sobre los 17 bancos que operan en el sistema financiero nacional.

DEPÓSITOS

El Banco Continental cerró el mes de octubre con una cartera de depósitos por US$ 3.432 millones, registrando un aumento interanual de 25,89%, con una diferencia nominal positiva de US$ 706 millones.

Su participación en el total de los ahorros del sistema

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

es de 16,08%, en la cartera en guaraníes se lleva el 15,85% del total y en dólares americanos el 16,34%, señalan los datos de la banca matriz.

Ocupa la posición número 1 en la cartera de los depósitos del sistema financiero, con un total de US$ 1.772 millones en su línea de ahorros en moneda local y unos US$ 1.638 millones en moneda extranjera.

Su cartera de crédito creció en 26,7% ANÁLISIS

Itaú lidera el ranking de utilidades del sistema financiero local

prensa@5dias.com.py

Las utilidades a distribuir del Banco Itaú fueron por valor de US$ 139 millones, mostrando un crecimiento de 13,3% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 16 millones más. Este resultado ubicó a esta entidad financiera en la posición número 1, en el ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Banco Itaú mostró al cierre del señalado mes unos US$ 119 millones, que es un 12,63% superior que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 28 millones, siendo este resultado un 8,83% mayor

al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 2,74 millones.

Al cierre del mes de octubre los ingresos financieros del Banco Itaú fueron por valor de US$ 261 millones, que es 7,67% mayor al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo una expansión en el orden del 8,85%, totalizando unos US$ 44 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó co -

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024

En millones de Dólares. Cambio utilizado G. 7760

misiones por valor de US$ 13 millones, con una diferencia nominal positiva de US$ 3,09 millones, que significó un crecimiento interanual de 32,19%.

PRÉSTAMOS

El Banco Itaú cerró el mes de octubre con una cartera de crédito total de US$ 2.837 millones, su r itmo de colocación tuvo una variación positiva de 26,7%. Con este resultado su cuota de mercado en el sistema fue de 13,35% del total de los préstamos. Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo un crecimiento de 18,63%, cerrando la cartera en un valor total de US$ 1.211 millones, y siendo unos US$ 190 millones más

CATEGORÍA CALIFICACIÓN

TENDENCIA

que en el mismo mes del año pasado. El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de un aumento interanual de 27,96%, con un saldo contable por valor de US$ 1.610 millones, lo que significó un aumento nominal de US$ 352 millones más que al cierre de octubre del 2023

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 459 millones, de este valor unos US$ 240 millones son en moneda local y unos US$ 219 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones

EVOLUTIVO DEL NEGOCIO

CALIFICADORA

del Banco Itaú al cierre de octubre ha registrado un valor de US$ 74 millones. Los datos del informe del BCP indican que al mes de octubre el Banco Itaú tiene una cuota del mercado de 13,35% sobre el total de los créditos del sistema con una cartera de US$ 2.837 millones. Con este nivel de participación, la mencionada institución ocupa la posición número 3 sobre los 17 bancos que ope-

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

ran en el sistema financiero nacional.

TARJETAS DE CRÉDITO

Los datos del BCP señalan que el Banco Itaú al cierre del mencionado mes su cartera de tarjetas fue de US$ 215 millones, un monto que significa una expansión interanual del 11,9%, este resultado en cifras representa unos US$ 23 millones más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 385.383 tarjetahabientes, siendo este número 7,33% mayor a lo reportado en el mes de octubre del año 2023. Actualmente esta institución bancaria en saldo en cartera tiene una participación de 38,6% mientras que en número de plásticos tienen 22,57% del total de las tarjetas activas en el sistema.

DEPÓSITOS

El Banco Itaú cerró el mes de octubre con una cartera de depósitos por US$ 3.183 millones, registrando un crecimiento interanual de 1,32%, con una diferencia nominal positiva de US$ 42 millones.

Su participación en el total de los ahorros del sistema es de 14,92%, en la cartera en guaraníes se lleva el 13,46% del total y en dólares americanos el 16,52%, señalan los datos de la banca matriz.

Ocupa la posición número 3 en la cartera de los depósitos del sistema financiero, con un total de US$ 1.505 millones en su línea de ahorros en moneda local y unos US$ 1.656 millones en moneda extranjera.

ANÁLISIS

Su cartera de crédito aumentó en 23,15%

Las utilidades a distribuir del Banco Familiar crecieron en 44,18% a octubre

prensa@5dias.com.py

Las utilidades a distribuir del Banco

Familiar fueron por valor de US$ 31 millones, mostrando un crecimiento de 44,18% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 9,64 millones más. Este resultado ubicó a esta entidad financiera en la posición número 7, en el ranking de utilidades del sistema financiero local.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo un aumento en el orden del 40,0%, totalizando unos US$ 33 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 3,65 millones, con una diferencia nominal positiva de US$ 648.838, que significó un aumento interanual de 21,59%.

Al cierre del mes de octubre los ingresos financieros del Banco Familiar fueron por valor de US$ 108 millones, que es 19,88% mayor al registrado en el mismo mes del año pasado.

En cuanto a los gastos administrativos, el Banco Familiar mostró al cierre del señalado mes unos US$ 55 millones, que es un 15,37% mayor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 29 millones, siendo este resultado un 1,99% inferior al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 557.467.

PRÉSTAMOS

El Banco Familiar cerró el mes de octubre con una cartera de crédito total de US$ 964 millones, su ritmo de colocación tuvo una variación positiva de 23,15%. Con este resultado su cuota de mercado en el sistema fue de 4,54% del tota l de los préstamos.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 211 millones, de este valor unos US$ 189 millones son en moneda local y unos US$ 23 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Banco Familiar al cierre de octubre ha registrado un valor de US$ 42 millones.

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo una expansión de 13,13%, cerrando la cartera en un valor total de US$ 218 millones, y siendo unos US$ 25 millones más

que en el mismo mes del año pasado. El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de una subida interanual de 24,35%, con un saldo contable por valor de US$ 744 millones, lo que significó una expansión nominal de US$ 146 millones más que al cierre de octubre del 2023

Con estos resultados, al cierre del citado mes Banco Familiar ha cerrado con un nivel de morosidad de 2,99, siendo 0,33 puntos porcentuales menor, al 3,32 que tenía en octubre del año pasado. Finalmente, vale recordar que el promedio ponderado de la mora en el sistema bancario es de

2,44, con lo cual el nivel de impagos de esta entidad financiera se ubica levemente por sobre a la media del sistema.

Los datos del informe del BCP indican que al mes de octubre el Banco Familiar tiene una cuota del mercado de 4,54% sobre el total de los créditos del sistema con una cartera de US$ 964 millones. Con este nivel de participación, la mencionada institución ocupa la posición número 8 sobre los 17 bancos que operan en el sistema financiero nacional.

TARJETAS DE CRÉDITO

Los datos del BCP señalan que el Banco Familiar al cierre del mencionado mes

su cartera de tarjetas fue de US$ 31 millones, un monto que significa una subida interanual del 6,27%, este resultado en cifras representa unos US$ 1,83 millones más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 83.680 tarjetahabientes, siendo este número 4,32% inferior a lo reportado en el mes de octubre del año 2023.

Actualmente esta institución bancaria en saldo en cartera tiene una participación de 5,57% mientras que en número de plásticos tienen 4,9% del total de las tarjetas activas en el sistema.

DEPÓSITOS

El Banco Atlas cerró el mes de octubre con una cartera de depósitos por US$ 1.097 millones, registrando una expansión interanual de 6,37%, con una diferencia nominal positiva de US$ 66 millones. Ocupa la posición número 7 en la cartera de los depósitos del sistema financiero, con un total de US$ 439 millones en su línea de ahorros en moneda local y unos US$ 650 millones en moneda extranjera.

Su participación en el total de los ahorros del sistema es de 5,14%, en la cartera en guaraníes se lleva el 3,92% del total y en dólares americanos el 6,48%, señalan los datos de la banca matriz.

BANCO FAMILIAR

EVOLUTIVO DEL NEGOCIO

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICACIÓN

AA-py CATEGORÍA

TENDENCIA

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICADORA

COMPOSICIÓN DE CARTERA DE DEPÓSITOS

COMPOSICIÓN DE CARTERA DE CRÉDITOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

Hernando Lesme, Gerente General del Banco Atlas refirió que este año que se va, les permitió ratificar su liderazgo en ciertos productos y posicionarse en otros, en gran medida gracias al servicio que ofrecen a sus clientes y a las favorables condiciones económicas que se viven actualmente en el país.

Desde esta entidad resaltan productos como los del préstamo para la vivienda y las tarjetas de crédito como las que encabezan la preferencia de sus clientes.

¿Cómo van cerrando el año?

En la recta final del 2024, podemos afirmar que ha sido un año favorable tanto para la economía local como para el sector financiero. Los resultados positivos se reflejan en un crecimiento en torno al 4%, una inflación baja y estable y un consumo interno vigoroso. Sin dejar de mencionar el hecho histórico ocurrido en 2024: la obtención del grado de inversión, lo que genera expectativas muy alentadoras para el futuro de la economía paraguaya. El sistema bancario supo captar dicho dinamismo y traducirlos en mayores volúmenes de negocios, notados en la expansión de los créditos y de los depósitos a nivel del sistema, que mantuvieron tasas de crecimiento positivas durante todo el 2024.

En este sentido, Banco Atlas ha experimentado un crecimiento en varios de sus productos y servicios, ocupando posiciones de liderazgo en muchos de ellos. Se espera que al cierre de este ejercicio logremos cumplir las metas trazadas para este año 2024.

¿Cuáles fueron los productos más positivos para el banco?

El financiamiento a las empresas y a los hogares se ha destacado este año. La inflación y el perfil de la política monetaria han impactado en el costo del crédito, incentivando a los agentes económicos a acceder a financiamiento, ya sea para consumo o inversión, principalmente en moneda local. En este contexto, los créditos de Banco Atlas registraron un crecimiento del 13% en comparación al año anterior, impulsados principalmente por el financiamiento a los principales sectores productivos de Paraguay, como la agricultura, ganadería y sus respectivas cadenas de valor.

Hernando Lesme, Gerente General del Banco Atlas

“Como entidad estamos más que preparados para seguir contribuyendo activamente al desarrollo económico del país”

Hernando Lesme, gerente general de Banco Atlas.

Como muestra, Banco Atlas fue reconocido nuevamente como el mayor financiador de créditos para la vivienda con el producto “Primera Vivienda” con fondos de la AFD, facilitando el acceso al crédito a muchas familias paraguayas. Celebramos ser líderes en brindar este producto a la comunidad desde el 2021.

Las tarjetas de crédito también han ganado protagonismo en los últimos años, consolidándose como herramienta versátil que no solo facilita el consumo, sino que permite al cliente hacerlo con ventajas financieras. Se destaca también la penetración de los productos digitales, observado en alrededor de 5.000 cuentas digitales creadas por mes en el 2024.

¿A qué se debió esta mejoría?

El dinamismo económico de Paraguay y la estabilidad macroeconómica son pilares fundamentales para el desempeño de sectores como el financiero. Ante una economía pujante,

donde la matriz productiva se encuentra en constante crecimiento y diversificación, la participación del sistema bancario es clave para dar soporte al creciente número de empresas, como también de personas que demandan cada vez más servicios y productos financieros. Se resalta además como la digitalización de la banca ha impactado de forma positiva en la bancarización de la población. La implementación de nuevas tecnologías ha facilitado el acceso y la agilidad de los servicios, mejorando tanto la experiencia del cliente como los procesos operativos.

¿Cuáles son las expectativas para el 2025? Esperamos que el 2025 mantenga un dinamismo similar al presente año. En ausencia de shocks negativos, proyectamos un crecimiento en torno al 3,5%, apuntalado por los sectores tradicionales, ante condiciones climáticas que sean favorables. A su vez, sectores emergentes como el sector forestal y algunos

servicios contribuirán al crecimiento económico del próximo año. Asimismo, se espera que la inflación se mantenga controlada, lo que genera expectativas de tasas de interés en niveles similares a los de este año. En cuanto al sistema financiero, se beneficiará de las buenas condiciones de los sectores económicos, así como de los efectos positivos del grado de inversión, principalmente en la reducción del costo de financiamiento y mejora de los plazos de los créditos.

Como entidad estamos preparados para seguir contribuyendo activamente al desarrollo económico del país, respaldando tanto a clientes individuales como a empresas.

En el caso particular de Banco Atlas, el 2025 viene cargado de nuevas oportunidades de crecimiento y nuevos negocios, producto de la mayor escala de la fusión con Banco Familiar estimada para el primer semestre del 2025. Estamos trabajando para cerrar un

proceso de fusión de manera exitosa, que no impacte ni afecte la experiencia de nuestros clientes, y que los mismos puedan apreciar tangiblemente los beneficios de trabajar con un banco nuevo, más grande y eficiente.

¿Cómo ven el año del sector bancario en general? El sector bancario se muestra sólido y estable, con niveles de actividad positivos y manteniendo la calidad de la cartera. Los desafíos hacia el futuro incluyen el constante trabajo en la bancarización e inclusión financiera, en la digitalización de la banca, en la correcta regulación y supervisión, así como en la implementación de estrategias que permitan llegar a sectores desatendidos. El grado de inversión llegó en un momento clave de la economía y servirá de impulso hacia un modelo económico más sostenible.

Además, la transformación digital continuará desempeñando un papel crucial, y en Banco Atlas estamos enfocados en impulsar soluciones en esa línea, más eficientes y accesibles para nuestros clientes.

¿La situación económica del país ayuda al sector?

El sostenido crecimiento de los últimos años, junto con el manejo prudente de la política económica ha generado el entorno propicio para que el sistema bancario tome fuerza y contribuya al desarrollo de la economía. A medida que Paraguay continúe creciendo, diversificándose, manteniendo la disciplina fiscal y monetaria y profundizando su mercado financiero, la participación de los bancos en la economía será cada vez mayor y más relevante, brindando el soporte necesario para sustentar este desarrollo.

Esta dinámica económica sostenida, exige también un sistema bancario actua-

lizado, innovador y sofisticado, que acompañe no solo el desarrollo económico, sino también la dimensión de avances de las nuevas tecnologías disponibles para esta industria. Ahora bien, es impensable una inversión permanente en nuevas tecnologías por parte del sector bancario, si no se dispone de un desarrollo y crecimiento económico sostenido como el que viene registrando nuestro país.

¿El grado de inversión ya generó algún tipo de beneficio para el banco? La mejora de la calificación del país genera expectativas positivas entre los agentes económicos, quienes ya están evaluando y estructurando sus estrategias de inversión futura para aprovechar la mejora de la percepción del país. En este contexto, el banco participará activamente para apoyar y facilitar estas oportunidades.

El grado de inversión obtenido por Paraguay traerá importantes ventajas en el mediano plazo. Este logro, posiciona al país como un destino atractivo para las inversiones internacionales. El beneficio más tangible para el sistema bancario se relaciona con la reducción del costo del financiamiento, mejora en las condiciones de plazos y mayor liquidez, lo cual será transmitido a través de los bancos a la economía real.

Como entidad nos enfocamos en explorar las nuevas oportunidades que este estatus genera para el sector y el papel de Banco Atlas y Atlas Inversiones en la asesoría y servicios financieros personalizados. Banco Atlas, mantiene el compromiso de seguir siendo un actor activo y confiable que aporta dinamismo y solidez al panorama económico nacional, brindando apoyo a todos los segmentos y sectores del mercado.

BANCO ATLAS

EVOLUTIVO DEL NEGOCIO

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICACIÓN

AApy CATEGORÍA

TENDENCIA

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICADORA

COMPOSICIÓN DE CARTERA DE DEPÓSITOS

COMPOSICIÓN DE CARTERA DE CRÉDITOS

Datos al cierre de Octubre de 2024

En millones de Dólares. Cambio utilizado G. 7760 DEPÓSITOS

Eduardo Queiroz, Gerente General de Interfisa

Banco, se refirió al año que deja saldos positivos para la entidad en varios puntos como utilidades, préstamos, tarjetas y depósitos.

Al cierre del mes de octubre los ingresos financieros del Banco Interfisa fueron por valor de US$ 27 millones, que es 6,91% superior al registrado en el mismo mes del año pasado.

En cuanto a los gastos administrativos, el Banco Interfisa mostró al cierre del señalado mes unos US$ 18 millones, que es un 6,76% mayor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 2,03 millones, siendo este resultado un 54,02% superior al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 2,38 millones.

Las utilidades a distribuir del Banco Interfisa fueron por valor de US$ 2,87 millones, mostrando un aumento de 14,77% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 368.914 más. Este resultado ubicó a esta entidad financiera en la posición número 15, en el ranking de utilidades del sistema financiero local.

PRÉSTAMOS

El Banco Interfisa cerró el mes de octubre con una cartera de crédito total de US$ 345 millones, su ritmo de colocación tuvo una variación positiva de 34,52%. Con este resultado su cuota de mercado en el sistema fue de 1,62% del total de los préstamos.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 41 millones, de este valor unos US$ 23 millones son en moneda local y unos US$ 18 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Banco Interfisa al cierre de octubre ha registrado un valor de US$ 6,46 millones.

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo un crecimiento de 45,58%, cerrando la car-

Eduardo Queiroz, Gerente General de Interfisa Banco

“Nos vamos a enfocar en mayor medida en innovar y personalizar más todos nuestros servicios”

tera en un valor total de US$ 142 millones, y siendo unos US$ 44 millones más que en el mismo mes del año pasado.

TARJETAS

Los datos del BCP señalan que el Banco Interfisa al cierre del mencionado mes su cartera de tarjetas

fue de US$ 8,87 millones, un monto que significa un crecimiento interanual del 3,63%, este resultado en cifras representa unos

EL DATO

"ESTE AÑO

DESTACARON ESPECIALMENTE NUESTRAS COLOCACIONES Y PRÉSTAMOS, QUE HAN SIDO CLAVE PARA CONSOLIDAR NUESTRA RELACIÓN CON LOS CLIENTES".

US$ 310.967 más en cartera.

DEPÓSITOS

El Banco Interfisa cerró el mes de octubre con una cartera de depósitos por US$ 509 millones, registrando un crecimiento interanual de 45,7%, con una diferencia nominal positiva de US$ 160 millones.

¿Cómo van cerrando el año?

Cerramos el año bastante bien. No fue un camino fácil, pero creo que logramos superar los desafíos que se nos presentaron. Supimos adaptarnos y trabajar en equipo para mantenernos sólidos

¿Cuáles fueron los productos más positivos para el banco?

Este año destacaron especialmente nuestras colocaciones y préstamos, que han sido clave para consolidar nuestra relación con los clientes. Muchas personas han confiado en nosotros para financiar proyectos importantes, desde negocios hasta temas personales, y eso siempre es algo positivo para ambas partes.

¿A qué se debió esta mejoría?

Creo que todo se resume en escuchar al cliente y ser estratégicos. Nos dimos cuenta de que las personas buscaban más valor en los productos financieros, y ajustamos nuestra oferta para cubrir esas expectativas. También fue clave la comunicación: transmitir

confianza y mostrar que estamos para apoyar.

¿Cuáles son las expectativas para el 2025? El próximo año queremos seguir creciendo de manera sostenida. Nos vamos a enfocar en innovar y en personalizar más nuestros servicios, porque cada cliente es distinto y necesita soluciones específicas. Además, queremos ser un banco que marque la diferencia en la experiencia que ofrecemos, no solo por nuestros productos, sino también por cómo acompañamos a quienes confían en nosotros.

¿Cómo ven el año del sector bancario en general?

Creo que el 2025 será un año movido para el sector. Por un lado, habrá más competencia con la consolidación de algunos bancos, pero eso también abre oportunidades. Los clientes van a buscar mejores servicios y productos, así que el reto está en mantenerse relevante y seguir innovando.

¿La situación económica del país ayuda al sector?

La economía tiene sus altibajos, y eso nos obliga a ser cautelosos. Pero creo que también hay oportunidades para quienes saben moverse rápido y adaptarse. Nosotros vemos esto como una motivación para estar siempre un paso adelante y aprovechar cualquier mejora en el entorno.

¿El grado de inversión ya generó algún tipo de beneficio para el banco? El grado de inversión es algo que sin duda nos beneficia, no solo a nosotros como banco, sino al sistema financiero en general. Abre puertas a mejores condiciones de financiamiento y genera más confianza entre los inversores. Eso nos ayuda a crecer y a desarrollar productos que realmente aporten valor a nuestros clientes.

Eduardo Queiroz, gerente general de Interfisa Banco.

BANCO INTERFISA

EVOLUTIVO DEL NEGOCIO

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICACIÓN

Apy CATEGORÍA

TENDENCIA

ESTABLE

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICADORA

COMPOSICIÓN DE CARTERA DE DEPÓSITOS

COMPOSICIÓN DE CARTERA DE CRÉDITOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

ANÁLISIS

Préstamos aumentaron en un 10,6%

La cartera de tarjetas del Banco GNB aumentó 11,63% a octubre de este año

prensa@5dias.com.py

Los datos del BCP señalan que el Banco GNB al cierre del mencionado mes su cartera de tarjetas fue de US$ 41 millones, un monto que significa una expansión interanual del 11,63%, este resultado en cifras representa unos US$ 4,26 millones más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 110.329 tarjetahabientes, siendo este número 15,5% mayor a lo reportado en el mes de octubre del año 2023.

Actualmente esta institución bancaria en saldo en cartera tiene una participación de 7,33% mientras que en número de plásticos tienen 6,46% del total de las tarjetas activas en el sistema.

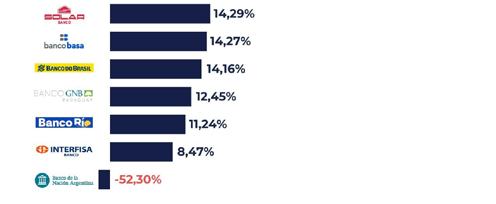

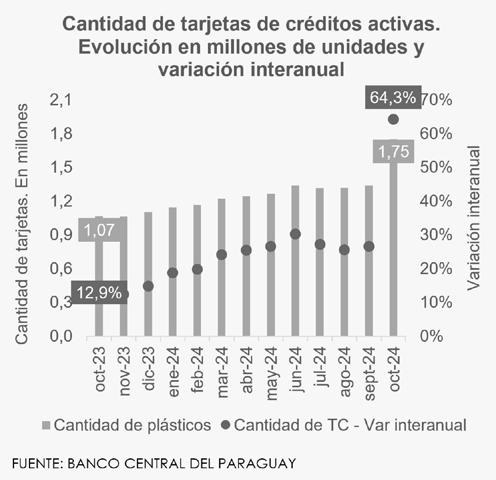

El saldo de la cartera total de tarjetas de crédito del sistema bancario sumó al cierre del mes de octubre del año 2024 un total equivalente a US$ 558 millones, que representa una variación interanual positiva de 20,81%, respecto al mismo mes del año anterior. En cifras, en el último año el negocio del dinero plástico creció unos US$ 96 millones, según datos del boletín estadístico y financiero del Banco Central del Paraguay (BCP).

En cuanto a número de plásticos, los datos del informe de la banca matriz indican que existe en el sistema un total de 1,71 millones tarjetas que representa una expansión de 722.963 frente a octubre del año pasado, esta cifra da una variación positiva interanual del 73,4%.

PRÉSTAMOS

El Banco GNB cerró el mes de octubre con una cartera de crédito total de US$ 2.227 millones, su ritmo de colocación tuvo una variación positiva de 10,6%. Con este resultado su cuota de mercado en el sistema fue de 10,48% del total de los préstamos.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 385 millones, de este valor unos US$ 170 millones son en moneda local y unos US$ 215 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Banco GNB al cierre de octubre ha registrado un valor de US$ 83 millones. El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de una expansión interanual de 6,39%, con un saldo contable por valor de US$ 1.029

millones, lo que significó una expansión nominal de US$ 62 millones más que al cierre de octubre del 2023

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo un aumento de 8,58%, cerrando la cartera en un valor total de US$ 1.183 millones, y siendo unos US$ 93 millones más que en el mismo mes del año pasado.

Con estos resultados, al cierre del citado mes Banco GNB ha cerrado con un nivel de morosidad de 2,6, siendo 1,27 puntos porcentuales inferior, al 3,87 que

tenía en octubre del año pasado. Finalmente, vale recordar que el promedio ponderado de la mora en el sistema bancario es de 2,44, con lo cual el nivel de impagos de esta entidad financiera se ubica levemente por sobre a la media del sistema.

Los datos del informe del BCP indican que al mes de octubre el Banco GNB tiene una cuota del mercado de 10,48% sobre el total de los créditos del sistema con una cartera de US$ 2.227 millones. Con este nivel de participación, la mencionada institución ocupa la posición número 4 sobre los 17 bancos que operan en

el sistema financiero nacional.

SISTEMA

Al cierre del mes de octubre del 2024, el total de la cartera de crédito del sistema bancario paraguayo cerró en un valor de US$ 21.252 millones, mostrando una expansión interanual de 20,9% respecto al mismo mes del año anterior, según datos del boletín estadístico y financiero del Banco Central del Paraguay.

Por el lado de las colocaciones en moneda extranjera, los datos de la banca matriz indican que se expandieron en un 14,86%, quedando la cartera total en unos US$

9.935 millones. En este caso, fueron 13 los bancos que lograron mejorar su cartera, las demás entidades tuvieron variaciones negativas en sus colocaciones.

El crecimiento en el negocio bancario se dio por un aumento del 20,72% en las colocaciones en moneda local, en el que también se observó que de los 17 bancos que operan en el mercado, 15 entidades mostraron crecimiento en sus carteras. El total de los préstamos en guaraníes sumó al cierre del señalado mes US$ 11.184 millones.

DEPÓSITOS

El Banco GNB cerró el mes de octubre con una cartera de depósitos por US$ 2.453 millones, registrando un crecimiento interanual de 8,49%, con una diferencia nominal positiva de US$ 192 millones.

Su participación en el total de los ahorros del sistema es de 11,5%, en la cartera en guaraníes se lleva el 9,13% del total y en dólares americanos el 14,1%, señalan los datos de la banca matriz.

Ocupa la posición número 4 en la cartera de los depósitos del sistema financiero, con un total de US$ 1.020 millones en su línea de ahorros en moneda local y unos US$ 1.414 millones en moneda extranjera.

La cartera de depósitos del sistema bancario reportó al cierre del mes de octubre una variación positiva interanual de 14,87%, totalizando unos US$ 21.340 millones, que representa una diferencia nominal superior de US$ 2.763 millones, frente al mismo mes del año pasado, según los registros del boletín estadístico y financiero del Banco Central del Paraguay (BCP).

El total de los ahorros en guaraníes sumó al cierre del citado mes un valor de US$ 11.180 millones, con un aumento de 14,46%, en tanto que en los ahorros en moneda extranjera se reg istró un valor total de cartera de US$ 10.025 millones, registrándose una variación interanual 9,39%.

BANCO GNB

EVOLUTIVO DEL NEGOCIO

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

AA+py CATEGORÍA

TENDENCIA

ESTABLE

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760 CALIFICACIÓN

CALIFICADORA

COMPOSICIÓN DE CARTERA DE DEPÓSITOS

COMPOSICIÓN DE CARTERA DE CRÉDITOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

Tarjetas amentaron un 23,33%

La cartera total de crédito del Banco Río creció en 29,73% hasta octubre

prensa@5dias.com.py

El Banco Río cerró el mes de octubre con una cartera de crédito total de US$ 593 millones, su ritmo de colocación tuvo una variación positiva de 29,73%. Con este resultado su cuota de mercado en el sistema fue de 2,79% del total de los préstamos.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 56 millones, de este valor unos US$ 30 millones son en moneda local y unos US$ 26 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Banco Río al cierre de octubre ha registrado un valor de US$ 16 millones.

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo un crecimiento de 19,93%, cerrando la cartera en un valor total de US$ 309 millones, y siendo unos US$ 51 millones más que en el mismo mes del año pasado.

El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de un aumento interanual de 33,6%, con un saldo contable por valor de US$ 280 millones, lo que significó una subida nominal de US$ 70 millones más que al cierre de octubre del 2023

Con estos resultados, al cierre del citado mes Banco Río ha cerrado con un nivel de morosidad de 3,53, siendo 0,23 puntos porcentuales superior, al 3,3 que tenía en octubre del año pasado. Finalmente, vale recordar que el promedio ponderado de la mora en el sistema bancario es de 2,44, con lo cual el nivel de impagos de esta entidad financiera se ubica levemente por sobre a la media del sistema. Los datos del informe del BCP indican que al mes de octubre el Banco Río tiene una cuota del mercado de 2,79% sobre el total de los créditos del sistema con una cartera

de US$ 593 millones. Con este nivel de participación, la mencionada institución ocupa la posición número 11 sobre los 17 bancos que operan en el sistema financiero nacional.

TARJETAS

Los datos del BCP señalan que el Banco Río al cierre del mencionado mes su cartera de tarjetas fue de US$ 3,4 millones, un monto que significa una subida interanual del 23,33%, este resultado en cifras representa unos US$ 642.383 más en car-

tera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 17.962 tarjetahabientes, siendo este número 187,99% mayor a lo reportado en el mes de octubre del año 2023.

Actualmente esta institución bancaria en número de plásticos, tienen 1,05% del total de las tarjetas activas en el sistema mientras que en saldo en cartera tiene una participación de 0,61%.

DEPÓSITOS

El Banco Río cerró el mes de octubre con una cartera de depósitos por US$ 524 millones, registrando un aumento interanual de 19,31%, con una diferencia nominal positiva de US$ 85 millones.

Su participación en el total de los ahorros del sistema es de 2,46%, en la cartera en guaraníes se lleva el 2,75% del total y en dólares americanos el 2,14%, señalan los datos de la banca matriz.

Ocupa la posición número 11 en la cartera de los de-

pósitos del sistema financiero, con un total de US$ 307 millones en su línea de ahorros en moneda local y unos US$ 214 millones en moneda extranjera.

UTILIDADES

Las utilidades a distribuir del Banco Río fueron por valor de US$ 6,31 millones, mostrando una disminución de 6,55% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 442.606 menos. Este resultado ubicó a esta entidad financiera en la posición número 12, en el

ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Banco Río mostró al cierre del señalado mes unos US$ 15 millones, que es un 11,37% superior que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 3,05 millones, siendo este resultado un 0,83% superior al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 25.494. Al cierre del mes de octubre los ingresos financieros del Banco Río fueron por valor de US$ 50 millones, que es 17,14% mayor al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo una expansión en el orden del 27,93%, totalizando unos US$ 34 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 920.244, con una diferencia nominal positiva de US$ 230.475, que significó un aumento interanual de 33,41%.

BANCO RÍO

EVOLUTIVO DEL NEGOCIO

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICACIÓN

CATEGORÍA

A+py

TENDENCIA

ESTABLE

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

CALIFICADORA

COMPOSICIÓN DE CARTERA DE DEPÓSITOS

COMPOSICIÓN DE CARTERA DE CRÉDITOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

Las utilidades a distribuir del Zeta Banco fueron por valor de US$ 5,41 millones, mostrando un aumento de 49,33% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 1,79 millones más. Este resultado ubicó a esta entidad financiera en la posición número 13, en el ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Zeta Banco mostró al cierre del señalado mes unos US$ 11 millones, que es un 42,52% superior que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 6,7 millones, siendo este resultado un 11,89% menor al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 712.270.

Al cierre del mes de octubre los ingresos financieros del Zeta Banco fueron por valor de US$ 43 millones, que es 42,55% superior al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo un crecimiento en el orden del 63,0%, totalizando unos US$ 31 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 94.765, con una diferencia nominal negativa

COMPARATIVO

CUENTA

La cartera de crédito creció en 27,12%

Las utilidades del Zeta Banco subieron en 49,33%

de US$ 8.102, que significó una subida interanual de 7,88%.

PRÉSTAMO

El Zeta Banco cerró el mes de octubre con una cartera de crédito total de US$ 425 millones, su ritmo de colocación tuvo una variación positiva de 27,12%. Con este resultado su cuota de mercado en el sistema fue de 2,0% del total de los préstamos.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 35 millones, de este valor unos US$ 14 millones son en moneda local y unos US$ 21 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Zeta Banco al cierre de octubre ha registrado un valor de US$ 4,59 millones.

El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de un crecimiento interanual de 26,75%, con un saldo contable por valor de US$ 187 millones, lo que significó un aumento nominal de US$ 39 millones

DE RESULTADOS

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

más que al cierre de octubre del 2023

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo una subida de 20,84%, cerrando la cartera en un valor total de US$ 235 millones, y siendo unos US$ 41 millones más que en el mismo mes del año pasado.

TARJETAS DE CRÉDITO

Los datos del BCP señalan que el Zeta Banco al cierre del mencionado mes su

cartera de tarjetas fue de US$ 2,63 millones, un monto que significa una subida interanual del 15,72%, este resultado en cifras representa unos US$ 356.926 más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 3.880 tarjetahabientes, siendo este número 26,47% superior a lo reportado en el mes de octubre del año 2023.

Actualmente esta institución bancaria en número de

EVOLUTIVO DEL

NEGOCIO

plásticos, tiene 0,23% del total de las tarjetas activas en el sistema mientras que en saldo en cartera tiene una participación de 0,47%.

DEPÓSITOS

El Zeta Banco cerró el mes de octubre con una cartera de depósitos por US$ 329 millones, registrando una subida interanual de 64,46%, con una diferencia nominal positiva de US$ 129 millones.

Ocupa la posición número 13 en la cartera de los depósitos del sistema financiero,

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

con un total de US$ 202 millones en su línea de ahorros en moneda local y unos US$ 126 millones en moneda extranjera.

Su participación en el total de los ahorros del sistema es de 1,54%, en la cartera en guaraníes se lleva el 1,8% del total y en dólares americanos el 1,26%, señalan los datos de la banca matriz.

Al cierre del mes de octubre los ingresos financieros del Solar Banco fueron por valor de US$ 32 millones, que es 25,5% mayor al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo una subida en el orden del 36,74%, totalizando unos US$ 15 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 326.994, con una diferencia nominal positiva de US$ 76.717, que significó un aumento interanual de 30,65%.

Las utilidades a distribuir del Solar Banco fueron por valor de US$ 3,33 millones, mostrando una expansión de 6,74% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 210.091 más. Este resultado ubicó a esta entidad financiera en la posición número 14, en el ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Solar Banco mostró al cierre del señalado mes unos US$ 11 millones, que es un 12,07% mayor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 20 millones, siendo este resultado un 24,7% menor al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento

Los depósitos subieron en 31,32%

Las utilidades de Solar Banco se expandieron en 6,74% a octubre

de hacer las previsiones fue unos US$ 4,02 millones.

PRÉSTAMOS

El Solar Banco cerró el mes de octubre con una cartera de crédito total de US$ 266 millones, su ritmo de colocación tuvo una variación positiva de 21,27%. Con este resultado su cuota de mercado en el sistema fue de 1,25% del total de los préstamos.

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo una retracción de 9,94%, cerrando la cartera en un valor total de US$ 56 millones, y siendo unos US$ 6,17 millones menos que en el mismo mes del año pasado.

El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de una expansión interanual de 31,1%, con un saldo contable por valor de US$ 210 millones, lo que significó una expansión nominal de US$ 50 millones más que al cierre de octubre del 2023

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024

En millones de Dólares. Cambio utilizado G. 7760

de US$ 40 millones, de este valor unos US$ 38 millones son en moneda local y unos US$ 2,16 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Solar Banco al cierre de octubre ha registrado un valor de US$ 6,35 millones.

Con estos resultados, al cierre del citado mes Solar Banco ha cerrado con un nivel de morosidad de 4,43, siendo 1,6 puntos porcentuales inferior, al 6,03 que tenía en octubre del año

pasado. Finalmente, vale recordar que el promedio ponderado de la mora en el sistema bancario es de 2,44, con lo cual el nivel de impagos de esta entidad financiera se ubica levemente por sobre a la media del sistema.

Los datos del informe del BCP indican que al mes de octubre el Solar Banco tiene una cuota del mercado de 1,25% sobre el total de los créditos del sistema con una cartera de US$ 266 millones. Con este nivel de participación, la mencio-

EVOLUTIVO

DEL NEGOCIO

nada institución ocupa la posición número 14 sobre los 17 bancos que operan en el sistema financiero nacional.

DEPÓSITOS

El Solar Banco cerró el mes de octubre con una cartera de depósitos por US$ 288 millones, registrando una expansión interanual de 31,32%, con una diferencia nominal positiva de US$ 69 millones.

Ocupa la posición número 14 en la cartera de los depósitos del sistema financiero,

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

con un total de US$ 196 millones en su línea de ahorros en moneda local y unos US$ 90 millones en moneda extranjera.

Su participación en el total de los ahorros del sistema es de 1,35%, en la cartera en guaraníes se lleva el 1,75% del total y en dólares americanos el 0,9%, señalan los datos de la banca matriz.

Las utilidades a distribuir del Ueno Bank fueron por valor de US$ 22 millones, mostrando un crecimiento de 1754,63% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 21 millones más. Este resultado ubicó a esta entidad financiera en la posición número 8, en el ranking de utilidades del sistema financiero local.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo un aumento en el orden del 45,48%, totalizando unos US$ 56 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 3,97 millones, con una diferencia nominal positiva de US$ 352.878, que significó una subida interanual de 9,74%.

Al cierre del mes de octubre los ingresos financieros del Ueno Bank fueron por valor de US$ 95 millones, que es 5,67% menor al registrado en el mismo mes del año pasado.

En cuanto a los gastos administrativos, el Ueno Bank mostró al cierre del señalado mes unos US$ 70 millones, que es un 2,64% menor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 7,19 millones, siendo este resultado un 80,36% superior al mismo mes del

Las utilidades a distribuir de Ueno Bank subieron en 1754,63%

año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 29 millones.

TARJETAS DE CRÉDITO

Los datos del BCP señalan que el Ueno Bank al cierre del mencionado mes su cartera de tarjetas fue de US$ 50 millones, un monto que significa un

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024

En millones de Dólares. Cambio utilizado G. 7760

crecimiento interanual del 55,22%, este resultado en cifras representa unos US$ 18 millones más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 567.082 tarjetahabientes, siendo este número 379,9% superior a lo reportado en el mes de octubre

del año 2023. Actualmente esta institución bancaria en número de plásticos, tienen 33,2% del total de las tarjetas activas en el sistema mientras que en saldo en cartera tiene una participación de 8,9%.

DEPÓSITOS

El Ueno Bank cerró el mes de octubre con una cartera de depósitos por US$

EVOLUTIVO DEL NEGOCIO

1.240 millones, registrando una subida interanual de 14,2%, con una diferencia nominal positiva de US$ 154 millones.

Su participación en el total de los ahorros del sistema es de 5,81%, en la cartera en guaraníes se lleva el 8,3% del total y en dólares americanos el 3,07%, señalan los datos de la banca matriz.

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

Ocupa la posición número 6 en la cartera de los depósitos del sistema financiero, con un total de US$ 928 millones en su línea de ahorros en moneda local y unos US$ 308 millones en moneda extranjera.

Préstamos aumentaron en 16,93%

El total de plásticos del Banco Nacional de Fomento creció en 23,63% a octubre

Los datos del BCP señalan que el Banco Nacional de Fomento al cierre del mencionado mes su cartera de tarjetas fue de US$ 12 millones, un monto que significa un aumento interanual del 13,3%, este resultado en cifras representa unos US$ 1,43 millones más en cartera.

En cuanto al número de plásticos de este banco, los datos del boletín financiero revelan un total de 33.781 tarjetahabientes, siendo este número 23,63% superior a lo reportado en el mes de octubre del año 2023.

Actualmente esta institución bancaria en saldo en cartera tiene una participación de 2,18% mientras que en número de plásticos tienen 1,98% del total de las tarjetas activas en el sistema.

UTILIDADES

Las utilidades a distribuir del Banco Nacional de Fomento fueron por valor de US$ 62 millones, mostrando un crecimiento de 16,02% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 8,59 millones más. Este resultado ubicó a esta enti-

dad financiera en la posición número 4, en el ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Banco Nacional de Fomento mostró al cierre del señalado mes unos US$ 71 millones, que es un 6,81% mayor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 42 millones, siendo este resultado un 1,64% menor al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 681.816.

Al cierre del mes de octubre los ingresos financieros del Banco Nacional de Fomento fueron por valor de US$ 237 millones, que es 14,35% superior al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo una expansión en el orden del 29,74%, totalizando unos US$ 65 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 582.153,

COMPARATIVO CUENTA DE RESULTADOS

Datos al cierre de Octubre de 2024

En millones de Dólares. Cambio utilizado G. 7760

con una diferencia nominal negativa de US$ 293.525, que significó una subida interanual de 33,52%.

PRÉSTAMOS

El Banco Nacional de Fomento cerró el mes de octubre con una cartera de crédito total de US$ 2.074 millones, su ritmo de colocación tuvo una variación positiva de 16,93%. Con este resultado su cuota de mercado en el sistema fue de 9,76% del total de los préstamos. El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de un crecimiento interanual de 16,38%, con un saldo contable por valor de US$ 1.637 millones, lo que significó un

crecimiento nominal de US$ 230 millones más que al cierre de octubre del 2023

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo un crecimiento de 12,89%, cerrando la cartera en un valor total de US$ 431 millones, y siendo unos US$ 49 millones más que en el mismo mes del año pasado.

Al desagregar su cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 480 millones, de este valor unos US$ 473 millones son en moneda local y unos US$ 7,09 millones, en moneda extranjera. Los datos de la

EVOLUTIVO DEL NEGOCIO

banca matriz también señalan que la cartera total por previsiones del Banco Nacional de Fomento al cierre de octubre ha registrado un valor de US$ 129 millones.

DEPÓSITOS

El Banco Nacional de Fomento cerró el mes de octubre con una cartera de depósitos por US$ 2.227 millones, registrando una subida interanual de 10,71%, con una diferencia nominal positiva de US$ 215 millones.

Ocupa la posición número 5 en la cartera de los depósitos del sistema financiero, con un total de US$ 1.745 millones en su línea de ahorros en moneda local y unos US$ 476 millones en moneda extranjera. Su participación en el total de los ahorros del sistema es de 10,43%, en la cartera en guaraníes se lleva el 15,6% del total y en dólares americanos el 4,74%, señalan los datos de la banca matriz.

Datos al cierre de Octubre de 2024 En millones de Dólares. Cambio utilizado G. 7760

ANÁLISIS

Al cierre de octubre

Las utilidades a distribuir del Banco

Do Brasil crecieron en 123,27%

prensa@5dias.com.py

Al cierre del mes de octubre los ingresos financieros del Banco Do Brasil fueron por valor de US$ 8,45 millones, que es 23,53% superior al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo un aumento en el orden del 15,84%, totalizando unos US$ 4,36 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 124.987, con una diferencia nominal negativa de US$ 3.439, que significó una subida interanual de 2,68%.

Las utilidades a distribuir del Banco Do Brasil fue-

prensa@5dias.com.py

El Banco de la Nación Argentina cerró el mes de octubre con una cartera de depósitos por US$ 50 millones, registrando una subida interanual de 11,45%, con una diferencia nominal positiva de US$ 5,11 millones.

Su participación en el total de los ahorros del sistema es de 0,23%, en la cartera en guaraníes se lleva el 0,1% del total y en dólares americanos el 0,38%, señalan los datos de la banca matriz.

Ocupa la posición número 17 en la cartera de los depósitos del sistema financiero, con un total de US$ 11 millones en su línea de ahorros en moneda local y unos US$ 38 millones en moneda extranjera.

UTILIDADES

Las utilidades a distribuir del Banco de la Nación Argentina fueron pérdidas por valor de US$ 3,67 millones, mostrando una retracción de 180,29% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 2,36 millones menos.

ron por valor de US$ 1,92 millones, mostrando una expansión de 123,27% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 1,06 millones más. Este resultado ubicó a esta entidad financiera en la posición número 16, en el ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Banco Do Brasil mostró al cierre del señalado mes unos US$ 2,32 millones, que es un 2,8% menor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 30.943, siendo este resultado un 71,47% superior al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 77.517.

PRÉSTAMOS

El Banco Do Brasil cerró el mes de octubre con una

ANÁLISIS

cartera de crédito total de US$ 104 millones, su ritmo de colocación tuvo una variación positiva de 2,89%. Con este resultado su cuota de mercado en el sistema fue de 0,49% del total de los préstamos.

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo una retracción de 5,73%, cerrando la cartera en un valor total de US$ 86 millones, y siendo unos US$ 5,22 millones menos que en el mismo mes del año pasado.

El desempeño de esta institución en el ritmo de colocación de préstamos en la cartera en guaraníes fue de una subida interanual de 26,07%, con un saldo contable por valor de US$ 17 millones, lo que significó una expansión nominal de US$ 3,44 millones más que al cierre de octubre del 2023 Al desagregar su cartera de

créditos Renovados, Refinanciados y Reestructurados (RRR) hacen un total de US$ 1,86 millones, de este valor unos US$ 0 son en moneda local y unos US$ 1,86 millones, en moneda extranjera. Los datos de la banca matriz también señalan que la cartera total por previsiones del Banco Do Brasil al cierre de octubre ha registrado un valor

de US$ 605.478. Con estos resultados, al cierre del citado mes Banco Do Brasil ha cerrado con un nivel de morosidad de 0,0, siendo 0,08 puntos porcentuales menor, al 0,08 que tenía en octubre del año pasado. Finalmente, vale recordar que el promedio ponderado de la mora en el sistema bancario es de 2,44, con lo cual el nivel de

impagos de esta entidad financiera se ubica levemente por debajo a la media del sistema.

Los depósitos del Banco de la Nación Argentina se expandieron en

Este resultado ubicó a esta entidad financiera en la posición número 17, en el ranking de utilidades del sistema financiero local.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo una reducción en el orden del 49,81%, totalizando unos US$ 819.634. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 91.837, con una diferencia nominal negativa de US$ 55.628, que significó un aumento interanual de 37,72%.

Al cierre del mes de octubre los ingresos financieros del Banco de la Nación Argentina fueron por valor de US$ 3,78 millones, que es

21,27% inferior al registrado en el mismo mes del año pasado.

En cuanto a los gastos administrativos, el Banco de la Nación Argentina mostró al cierre del señalado mes unos US$ 3,69 millones, que es un 2,23% mayor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 3,6 millones, siendo este

resultado un 96,7% inferior al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 1,77 millones.

Las utilidades a distribuir del Citibank fueron por valor de US$ 14 millones, mostrando una subida de 10,2% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 1,27 millones más. Este resultado ubicó a esta entidad financiera en la posición número 9, en el ranking de utilidades del sistema financiero local.

En cuanto a los egresos que reportó esta entidad financiera, los datos señalan que hubo una contracción en el orden del 9,81%, totalizando unos US$ 746.919. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 8,06 millones, con una diferencia nominal positiva de US$ 1,81 millones, que significó una expansión interanual de 28,89%.

Al cierre del mes de octubre los ingresos financieros del Citibank fueron por valor de US$ 15 millones, que es 2,07% superior al registrado en el mismo mes del año pasado. En cuanto a los gastos

prensa@5dias.com.py

Las utilidades a distribuir del Bancop fueron por valor de US$ 7,25 millones, mostrando una subida de 10,11% respecto a octubre del 2023 y siendo en cifras concretas unos US$ 665.634 más. Este resultado ubicó a esta entidad financiera en la posición número 11, en el ranking de utilidades del sistema financiero local.

En cuanto a los gastos administrativos, el Bancop mostró al cierre del señalado mes unos US$ 13 millones, que es un 17,3% mayor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 2,72 millones, siendo este resultado un 19,94% superior al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 677.501.

Al cierre del mes de octubre los ingresos financieros del Bancop fueron por valor de US$ 48 millones, que es 16,16% mayor al registrado en el mismo mes del año pasado.

En cuanto a los egresos que reportó esta entidad finan-

ANÁLISIS

Depósitos con un crecimiento interanual de 11,99%,

Las utilidades a distribuir de Citibank subieron en 10,2%

administrativos, el Citibank mostró al cierre del señalado mes unos US$ 12 millones, que es un 14,52% mayor que en octubre de 2023. Esta institución tuvo que hacer previsiones por unos US$ 1,66 millones, siendo este resultado un 1202,94% mayor al mismo mes del año anterior; en decir, esa diferencia nominal que se observó al momento de hacer las previsiones fue unos US$ 1,53 millones.

DEPÓSITOS

El Citibank cerró el mes de octubre con una cartera de depósitos por US$ 282 millones, registrando un crecimiento interanual de 11,99%, con una diferencia nominal positiva de US$ 30 millones. Su participación en el total de los ahorros del sistema es de 1,32%, en la cartera en guaraníes se lleva el 1,33% del total y en dólares

ANÁLISIS

americanos el 1,31%, señalan los datos de la banca matriz.

Ocupa la posición número 15 en la cartera de los depósitos del sistema financiero, con un total de US$ 149 millones en su línea de ahorros en moneda local y unos US$ 131 millones en moneda extranjera.

TARJETAS DE CRÉDITO

El Citibank cerró el mes de octubre con una cartera de crédito total de US$ 65 millones, su ritmo de colocación tuvo una variación negativa de 2,34%. Con este resultado su cuota de mercado en el sistema fue de 0,31% del total de los préstamos.

Con respecto a las colocaciones que ha tenido esta institución en moneda extranjera, se verificó que hubo una disminución de

28,79%, cerrando la cartera en un valor total de US$ 32 millones, y siendo unos US$ 13 millones menos que en el mismo mes del año pasado.

El desempeño de esta institución en el ritmo de colocación de préstamos

en la cartera en guaraníes fue de un crecimiento interanual de 38,96%, con un saldo contable por valor de US$ 33 millones, lo que significó una subida nominal de US$ 9,14 millones más que al cierre de octubre del 2023

Las utilidades a distribuir de Bancop crecieron en 10,11%

ciera, los datos señalan que hubo una subida en el orden del 26,68%, totalizando unos US$ 27 millones. El reporte publicado por la banca matriz también señala que en el negocio del cambio de divisas, esta entidad financiera generó comisiones por valor de US$ 1,01 millones, con una diferencia nominal positiva de US$ 96.353, que significó un crecimiento interanual de 10,59%.

CRÉDITOS

El Bancop cerró el mes de octubre con una cartera de crédito total de US$ 595 millones, su ritmo de colocación tuvo una variación positiva de 20,1%. Con este resultado su cuota de mercado en el sistema fue de 2,8% del total de los préstamos.

El desempeño de esta institución en el ritmo de colocación de préstamos en la

cartera en guaraníes fue de un aumento interanual de 23,07%, con un saldo contable por valor de US$ 296 millones, lo que significó una subida nominal de US$ 55 millones más que al cierre de octubre del 2023