METHODOS CAPITAL PARTNERS

A Carta para verdadeiros Value Investors

FEVEREIRO 2025

Página intencionalmente deixada em branco.

Página intencionalmente deixada em branco.

In memoriam

“Investment success accrues not so much to the brilliant as to the disciplined.” – William Bernstein.

(tradução: “O sucesso no investimento decorre menos da genialidade e mais da disciplina.”)

Página intencionalmente deixada em branco.

O Desafio da Bola de Cristal

No filme “De Volta para o Futuro II”, de 1989, a viagem no tempo permite que o antagonista de Michael J. Fox, Biff, enriqueça ao levar um almanaque esportivo do futuro para apostar nos resultados certos. Victor Haghani, cofundador da Long-Term Capital Management, achou que seria instrutivo recriar uma versão reduzida desse cenário. Em novembro de 2023, sua empresa, Elm Partners, realizou um experimento chamado “The Crystal Ball Challenge” (O Desafio da Bola de Cristal) com jovens adultos treinados em finanças. Cada participante recebeu US$ 50 e a oportunidade de aumentar esse valor negociando no índice S&P 500 e nos títulos do Tesouro dos EUA de 30 anos, contando com as manchetes da primeira página do Wall Street Journal com um dia de antecedência — porém, com os dados de preços das ações e títulos ocultados. O jogo abrangeu quinze dias, representando cada ano de 2008 a 2022.

Os participantes não obtiveram um bom desempenho, apesar da vantagem de ter acesso às manchetes com 36 horas de antecedência. Cerca de metade deles perdeu dinheiro e um em cada seis foi à falência. O pagamento médio foi de apenas US$ 51,62, praticamente empatando com o valor inicial. Qualquer pessoa agora pode jogar esse desafio no site da empresa; mais de 8.000 pessoas já testaram suas habilidades (ou sorte). Os jogadores começam com uma posição fictícia de US$ 1 milhão em dinheiro e são apresentados a quinze edições do Wall Street Journal contendo grandes notícias econômicas selecionadas aleatoriamente dos últimos quinze anos.

Com uma alavancagem de até cinquenta vezes disponível, multiplicar o valor inicial parece fácil — mas não é. Muitos jogadores perdem todo o capital, e a riqueza mediana final é de apenas US$ 687.986, segundo dados da Elm Partners.

Wall Street investe pesadamente em uma legião de economistas e estrategistas de mercado para produzir previsões antes da divulgação de dados econômicos importantes. No entanto, esses especialistas frequentemente erram. Os 400 economistas PhD do Federal Reserve, por exemplo, não conseguiram prever a inflação resultante da expansão trilionária da oferta monetária — e a descartaram como algo “transitório”. À medida que 2025 se aproxima¹, Wall Street prevê que o S&P 500 atingirá 6.800 pontos até o final do ano, impulsionado pelo crescimento dos lucros corporativos e pelos avanços da inteligência artificial. O relatório da Morningstar indicava que a previsão mais otimista aponta para 7.100 pontos, citando a inovação tecnológica e políticas econômicas favoráveis. Embora haja razões institucionais para o otimismo, até mesmo os estrategistas de Wall Street têm se surpreendido com o desempenho atual do mercado. Em janeiro de 2024, previam um desempenho estável para o índice ao longo do ano, mas precisaram elevar suas estimativas repetidamente à medida que o S&P 500 continuava subindo.

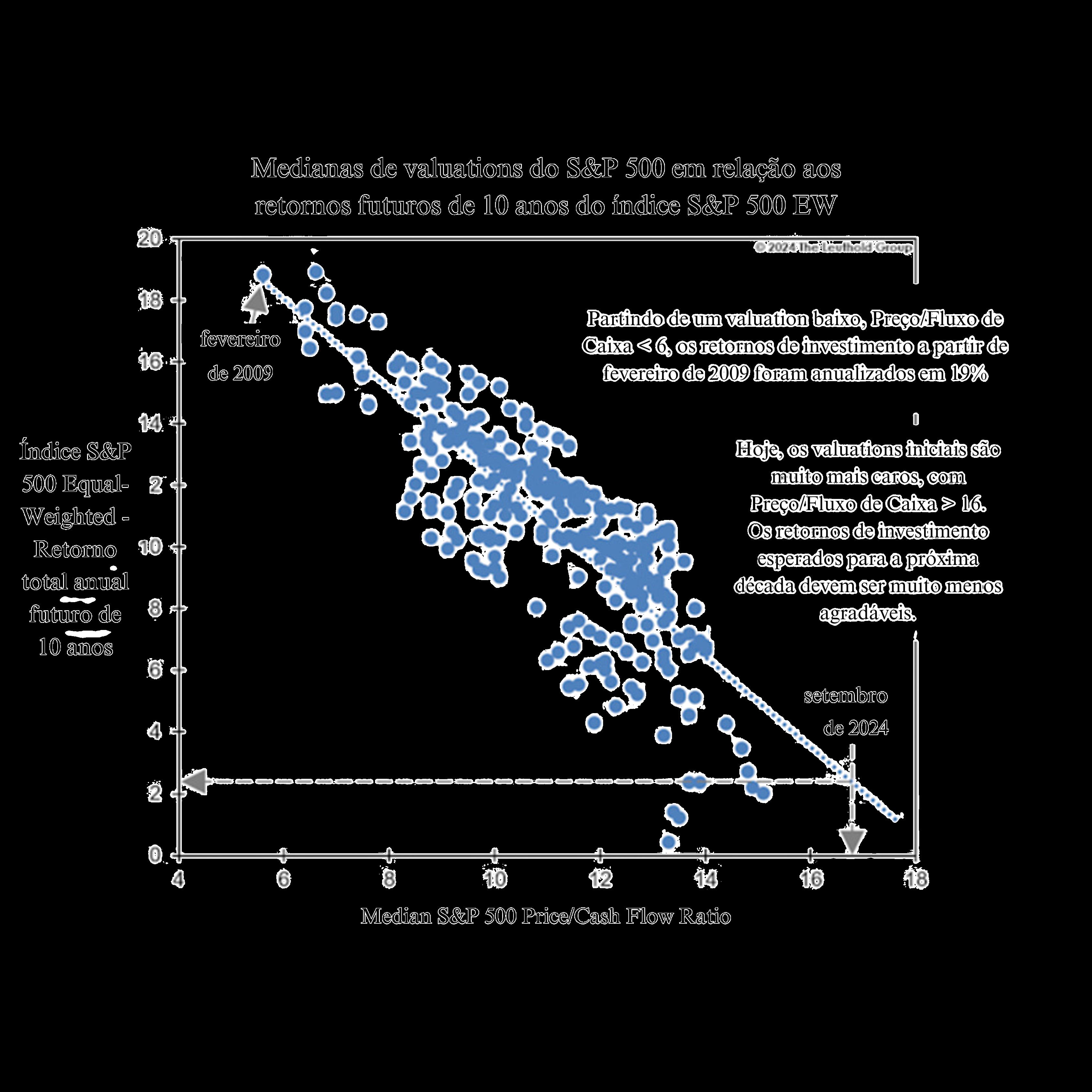

Os mercados, como John Maynard Keynes descreveu, são impulsionados por “espíritos animais” – as emoções coletivas e os comportamentos das multidões. Essa instabilidade inerente decorre da natureza humana, onde o otimismo espontâneo frequentemente supera as expectativas racionais. No curto prazo, o impulso gerado por uma tendência de alta torna desafiador ir contra a direção do mercado. O entusiasmo atual com as ações é evidente, com investidores aumentando significativamente a alocação em renda variável. Esse ciclo de alta cria um efeito de retroalimentação positiva, onde a crença de que as ações continuarão subindo se intensifica com cada novo recorde do S&P 500. No entanto, no longo prazo, nada supera a importância do valuation. Quanto mais os preços sobem sem uma valorização correspondente nos fundamentos, menores serão os retornos esperados 1. O fechamento do índice estava em cerca de 6.100 pontos, na data de revisão da carta.

nos próximos anos. Para investidores de valor, essa relação inversa tem pouca utilidade no curto prazo, pois não funciona como ferramenta de market timing. Mesmo que um mercado irracionalmente caro fique ainda mais caro, o investidor prudente reconhece que em vez do tradicional índice ponderado por capitalização de mercado. No índice S&P 500 convencional, as empresas são ponderadas com base em sua capitalização de mercado, o que significa que as maiores companhias exercem uma influência maior sobre o desempenho do índice. Por outro lado, no índice equal-weighted, cada ação tem o mesmo peso, independentemente do tamanho da empresa. Assim, a Apple (AAPL), o maior

componente do índice tradicional, com um peso de 7,63%, tem o mesmo impacto que a menor empresa do S&P 500, a News Corporation (NWS), com apenas 0,007%.

Distorsões podem surgir no índice tradicional, onde apenas 24 empresas respondem por metade de sua capitalização de mercado.

Quando uma grande quantidade de capital flui para fundos passivos, esse influxo se distribui igualmente entre todas as ações do índice, independentemente do valor fundamental de cada empresa. Isso resulta em preços definidos pelo peso no índice, e não pelo valor intrínseco das companhias. Esses fluxos passivos criam distorções, favorecendo ações supervalorizadas devido ao tamanho ou popularidade, que recebem mais investimentos do que merecem com base nos fundamentos. Da mesma forma, empresas com desempenho inferior continuam atraindo investimentos simplesmente por fazerem parte do índice. Como as estratégias de investimento passivo buscam replicar o desempenho do índice, elas frequentemente levam a um comportamento de manada, onde um grande número de investidores compra ou vende os mesmos ativos de forma coordenada. Em um mercado dominado por investimentos passivos, os preços das ações passam a ser menos influenciados por análises fundamentais — como lucros, qualidade da gestão e potencial de crescimento — e mais pelos fluxos de capital direcionados aos índices. O valuation é ignorado, pois os fundos passivos compram ações para espelhar um índice, negociando papéis a preços que não refletem seu verdadeiro valor.

O atual cenário de “espíritos animais” no mercado de produtos alavancados negociados em bolsa é notável. De acordo com a Bloomberg, o volume diário total de negociação entre ETFs de ações individuais atingiu recentemente US$86 bilhões, um recorde histórico. Enquanto especuladores celebram a alta do Bitcoin para US$100.000, dois ETFs alavancados que rastreiam a MicroStrategy (MSTR) atraíram enormes fluxos de capital. A MicroStrategy, originalmente uma empresa de software corporativo fundada em 1989, transformou-se em um veículo especulativo alavancado de Bitcoin. Atualmente, dois ETFs

alavancados da MicroStrategy administram US$2,6 bilhões em ativos e tiveram uma valorização quase quatro vezes maior desde o dia das eleições. Com a inclusão iminente da MicroStrategy no índice Nasdaq 100, a situação se torna ainda mais intrigante.

O Nasdaq 100 é composto pelas cem maiores empresas não financeiras da bolsa de tecnologia Nasdaq Composite. A composição do índice é ajustada anualmente, com a seleção baseada, em grande parte, no tamanho da empresa no último dia de negociação de novembro. A inclusão da MicroStrategy significa que ETFs, como o popular Invesco QQQ Trust, que detém US$325 bilhões em ativos, comprarão automaticamente as ações da empresa, independentemente de seu valuation. A migração maciça de capital para fundos passivos cria uma demanda inelástica por qualquer ação presente nos índices subjacentes. A inclusão da MicroStrategy no Invesco QQQ Trust provavelmente levará a empresa a valuations ainda mais extremos. Segundo a FactSet, a empresa possui um valor de mercado de US$90 bilhões, apesar de ter gerado menos de US$500 milhões em receita nos últimos quatro trimestres. Michael Saylor, CEO da MicroStrategy, declarou à CNBC que vê sua empresa como uma forma de “securitizar o Bitcoin”.

Se o conceito de “securitização do Bitcoin” soa confuso, você não está sozinho. A MicroStrategy pretende continuar emitindo uma combinação de títulos conversíveis e ações para comprar Bitcoin, que tem uma oferta finita de apenas 21 milhões de unidades. Mais de 20 milhões de Bitcoins já foram minerados, e a maioria nunca foi negociada. Diferente da tentativa dos irmãos Hunt de controlar o mercado de prata em 1980, o Bitcoin não possui uma bolsa centralizada que possa ser “desativada” pelas autoridades. Além disso, ao contrário da indústria da prata, não há minas prontas para expandir a produção em resposta ao aumento dos preços. A combinação de alavancagem, oferta limitada, demanda inelástica e especulação desenfreada cria o ambiente perfeito para o que muitos chamam de era do “niilismo financeiro”. Travis Kling, gestor da Ikigai Asset Management, um hedge fund de criptomoedas, explica que o niilismo financeiro surge da

descrença no sistema financeiro tradicional, diante de um custo de vida cada vez mais sufocante para os americanos. A mobilidade social tornou-se inalcançável para uma parcela crescente da população — o Sonho Americano virou um conceito do passado. O principal motor desse niilismo financeiro é a percepção de que o sistema não funciona para a pessoa comum, levando muitos a buscar alternativas radicais. Os Baby Boomers compraram suas casas por 4,5 vezes sua renda anual. Já a resposta governamental à COVID-19 despejou uma liquidez massiva na economia, inflacionando o preço de todos os ativos — hoje, a casa mediana custa 7,5 vezes a renda familiar média. Para milhões de americanos com menos de 40 anos, a compra de uma casa tornou-se um sonho distante.

Em 1963, a renda familiar mediana era suficiente para comprar 94 ações do S&P 500. Esse número atingiu seu pico em 1982, quando era possível adquirir 219 ações. Hoje, essa mesma renda compra apenas 18 ações do índice. O niilismo financeiro ignora completamente o risco de queda, pois a mentalidade dominante é “você só vive uma vez”. Quem não assume riscos excessivos dificilmente alcançará o mesmo padrão de vida das gerações anteriores. A acessibilidade ao mercado acionário diminuiu para o investidor médio, enquanto a geração Boomer detém a maior parte da riqueza. A bolha de valorização dos ativos beneficia os ricos, enquanto os trabalhadores assalariados enfrentam dificuldades crescentes. Para tentar escapar dessa realidade, muitos assumem riscos desproporcionais, endividados e sem perspectivas de ascensão.

O niilismo financeiro não se limita aos Estados Unidos. Com a contínua confiança na força do mercado financeiro norte-americano e sua capacidade de superar outras economias, os investidores globais estão direcionando mais capital para um único país do que nunca na história moderna. A desconexão entre os preços das ações nos EUA e o resto do mundo está no nível mais alto desde o início dos registros há mais de um século. Atualmente, os Estados Unidos representam quase 70% do índice global de ações, um aumento significativo em relação aos 30% observados nos anos 1980. A admiração pelo chamado

“excepcionalismo americano” elevou a participação dos EUA no mercado global de ações muito além de sua fatia de 27% na economia global. Leia novamente: O niilismo financeiro não se limita aos Estados Unidos. Com a contínua confiança na força do mercado financeiro norte-americano e sua capacidade de superar outras economias, os investidores globais estão direcionando mais capital para um único país do que nunca na história moderna. A desconexão entre os preços das ações nos EUA e o resto do mundo está no nível mais alto desde o início dos registros há mais de um século. Atualmente, os Estados Unidos representam quase 70% do índice global de ações, um aumento significativo em relação aos 30% observados nos anos 1980.

Ruchir Sharma, presidente da Rockefeller International, observou que, ao viajar pela Ásia e Europa, encontrou repetidamente investidores atraídos pelos EUA. Em Mumbai, consultores financeiros incentivam seus clientes a diversificar suas carteiras para longe da Índia, investindo no único mercado que negocia a valuations ainda mais elevados: os Estados Unidos. Em Cingapura, durante um almoço com gestores de patrimônio, o anfitrião perguntou: “Alguém aqui não possui ações da Nvidia?” Nenhuma mão se levantou.

Os investidores gostam de acreditar que fundamentos impulsionam preços e sentimentos. No entanto, hoje parece que o sentimento está impulsionando os fundamentos. A maioria atribui a alta do mercado a uma narrativa de crescimento econômico futuro e aumento dos lucros, mas as políticas fiscais e monetárias expansionistas também desempenham um papel crucial. Os gastos do governo norte-americano superam em muito as receitas fiscais, sendo financiados principalmente pela emissão de dívida, na forma de títulos do Tesouro. Gastos deficitários que ultrapassam a capacidade produtiva da economia geram inflação. Se o governo obtiver financiamento do Federal Reserve, a expansão da base monetária será ainda maior, contribuindo para a inflação. A crença de que o governo continuará operando déficits e que o banco central seguirá monetizando essa dívida solidifica as expectativas de inflação futura.

A visão convencional de que inflação significa apenas “preços mais altos” ignora o fato de que se trata, essencialmente, da desvalorização do dólar. Em 1975, um corte de cabelo custava US$5; hoje, custa US$25. Os preços não mudaram — o poder de compra do dólar é que diminuiu. Os investidores raramente distinguem entre preços nominais crescentes e dólares reais em queda. Embora os preços dos ativos tenham subido persistentemente, poucos compreendem os mecanismos subjacentes. Historicamente, os Estados Unidos operavam sob o padrão-ouro, onde a quantidade de dinheiro em circulação era lastreada pelo ouro mantido pelo banco central.

Governos e bancos centrais só podiam emitir moeda proporcional às suas reservas de ouro, impedindo déficits orçamentários contínuos. No entanto, em 15 de agosto de 1971, o presidente Nixon fechou a “janela do ouro”, desvinculando o dólar do metal precioso. O padrão-ouro foi substituído pelo que Jim Grant, editor do Grant’s Interest Rate Observer, chama de “o padrão PhD”. Em suas palavras:

“Podemos pensar na nota original do Federal Reserve como uma espécie de derivativo. Seu valor derivava principalmente do ouro, no qual podia ser legalmente convertido. Agora, a nota do Federal Reserve não é conversível em nada além de troco. Ou, em um sentido mais amplo, pode-se dizer que seu valor depende da sabedoria do Congresso e da visão dos acadêmicos monetários do Federal Reserve. De qualquer forma, estamos navegando em águas perigosas e desconhecidas.”

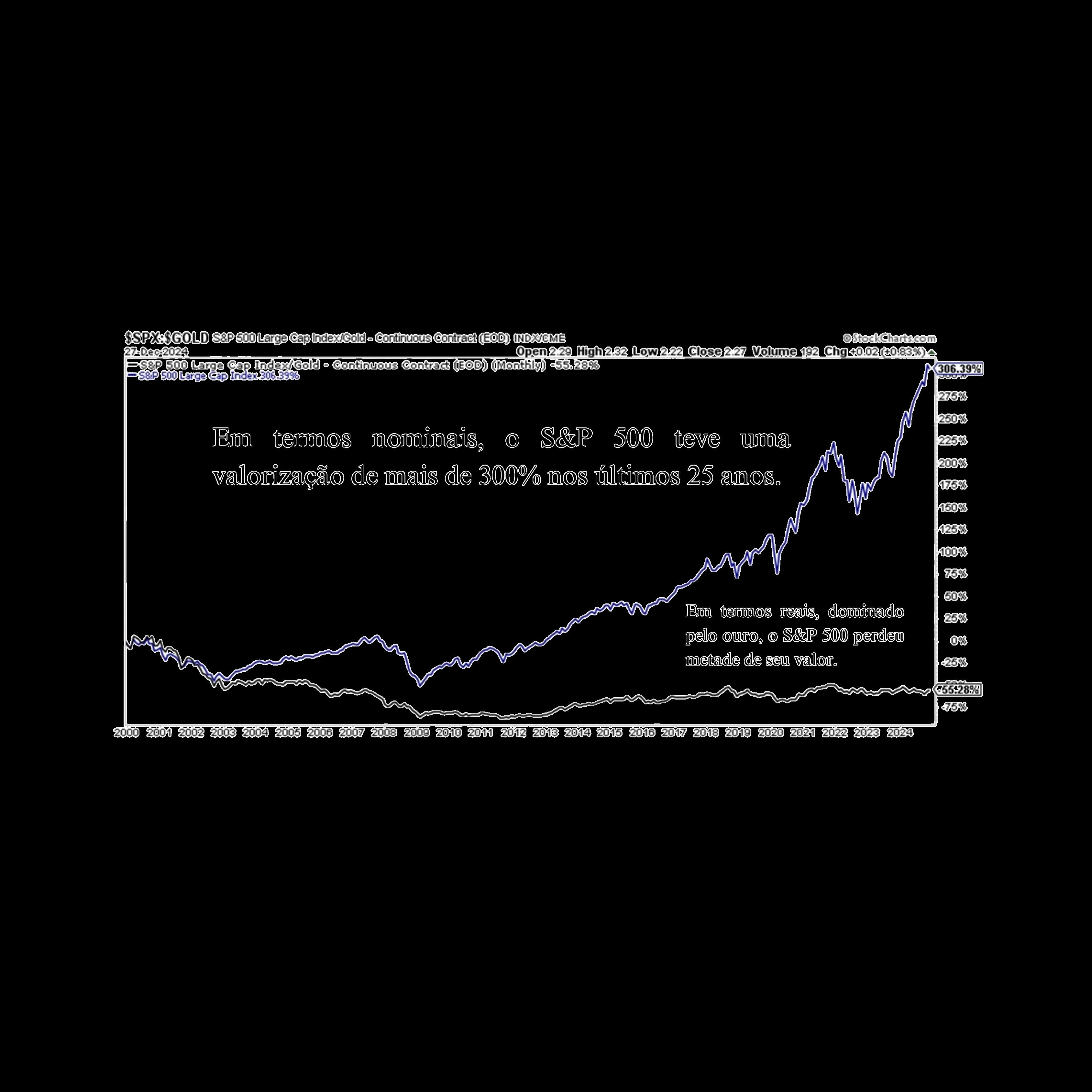

Ao longo da história, os políticos sucumbiram repetidamente à tentação de financiar os desejos de consumo de suas populações diluindo o poder de compra da moeda. Nos últimos cinco anos, a combinação de estímulos fiscais (gastos diretos, alívio tributário e programas de auxílio) e estímulos monetários (afrouxamento quantitativo e injeções de liquidez) adicionou quase US$ 10 trilhões à economia dos EUA. Embora o índice S&P 500 tenha dobrado em termos nominais no mesmo período, seu valor real, medido em ouro, permaneceu

Nos últimos vinte e cinco anos, a dívida nacional dos EUA saltou de US$5,6 trilhões para US$36 trilhões, enquanto a relação dívida/PIB subiu de 60% para 120%. Nominalmente, o S&P 500 registrou uma valorização de 315% nesse período. Em termos reais, ajustados pelo ouro, o índice perdeu metade de seu valor — um fato que os especuladores devem considerar ao comemorar seus retornos. O mercado justifica os ganhos nominais com discursos incessantes sobre fundamentos, crescimento de lucros e condições macroeconômicas favoráveis. No entanto, a contínua desvalorização do dólar mascara riscos que podem surpreender os investidores excessivamente otimistas. A complacência

com a posição econômica dos EUA e a inflação dos ativos financeiros sem levar em conta a erosão real do dólar representam um risco significativo.

A desvalorização do dólar é um dos motivos para investir nos mercados de ações norte-americanos hoje — e continuará sendo até que deixe de ser. Como ocorre com todas as bolhas, é impossível prever quando essa será estourada ou o que desencadeará seu colapso.

Uma verdade fundamental sobre investimentos é que não se pode investir no mercado desejado, mas sim no mercado como ele realmente é. A realidade — e não as condições ideais — é que molda o cenário de investimentos. Os investidores devem agir pelas circunstâncias atuais, enfrentando volatilidade, inflação, valuations elevados, gastos públicos descontrolados e uma moeda em constante depreciação. Quase seis décadas atrás, uma geração de investidores enfrentou um ambiente inflacionário com taxas de juros de dois dígitos, múltiplos de preço/lucro baixos e um mercado que permaneceu estagnado por dezesseis anos. O índice Dow Jones começou 1966 próximo a 1.000 pontos e, após considerável volatilidade, encerrou 1982 no mesmo nível. Ajustado pela inflação, o índice caiu 70% em termos reais.

Nenhuma das lições aprendidas nesse período preparou os investidores para a era de 1982 a 1999, quando o Dow Jones subiu mais de 1.300% enquanto a inflação diminuía gradualmente. Hoje, diante de um mercado concentrado, taxas de juros baixas, recompras massivas de ações e a irrelevância temporária do valuation, o investidor de valor luta para se manter relevante. Entretanto, enquanto o niilismo domina, ainda existem oportunidades fora do rebanho. Para os investidores que aceitam as condições de mercado atuais, mas permanecem fiéis aos fundamentos, o realismo e a paciência são essenciais. Essa abordagem exige foco em empresas de alta qualidade, ignoradas pelo mercado, com valuations atraentes.

John Templeton, pioneiro em investimentos globais e estratégias contrárias, formulou uma filosofia baseada em pesquisa disciplinada e foco no valor de longo prazo. Em uma carta aos seus investidores há mais de setenta anos, Templeton resumiu sua abordagem de forma simples, mas poderosa — uma abordagem que ainda é relevante hoje:

“Quando os preços das ações estão muito baixos, como estavam cinco anos atrás, é sábio manter uma proporção elevada de ações em carteira. Quando os preços estão muito altos, como em 1929, é prudente manter o mínimo possível.”

Até a próxima,

Methodos Capital Partners.

“Quase todo mundo neste planeta tem a capacidade intelectual para ganhar dinheiro no mercado de ações. A questão é se você tem o estômago para isso e se está disposto a fazer um pouco de esforço. Esses são os elementos-chave.”

“A coisa mais importante para mim no mercado de ações, para qualquer pessoa, é saber o que você possui.”

“Existem fatos econômicos e existem previsões econômicas, e previsões econômicas são uma total perda de tempo.”

“O que a história nos ensina é que o mercado cai. E cai muito.”

“Vale a pena lembrar, de tempos em tempos, que as oscilações no preço de uma ação podem não nos dizer absolutamente nada sobre as perspectivas da empresa em questão.”

“Se você possui ações, sempre haverá algo com o que se preocupar. Não há como fugir disso.”

“Muitas grandes empresas tomaram diversas decisões das quais você nunca ouviu falar porque decidiram não fazer algo. Algumas das melhores decisões que elas tomaram foram, justamente, não fazer algo.”

“No pôquer ou no bridge, há muita incerteza, muitas coisas que você não sabe. Você pode jogar uma mão de forma perfeita e ainda assim perder... O mercado de ações se assemelha muito mais ao pôquer do que a qualquer outro jogo.”

“Descobri que, quando o mercado está em queda e você investe em fundos com sabedoria, em algum momento no futuro você ficará feliz.”

“Uma correção nada mais é do que um eufemismo de Wall Street para perder muito dinheiro muito rapidamente.”

“Mesmo em bons mercados, temos quedas, e tentar prever sua direção no curto prazo é um exercício de futilidade.”

“Por trás de toda a fumaça e ruído na superfície do mercado, é importante lembrar que as empresas — pequenas, médias e grandes — formam a espinha dorsal do mercado. E os lucros corporativos impulsionam os preços das ações.”

“Ninguém pode prever com certeza para qual direção irão os próximos 1.000 pontos (no índice). As flutuações de mercado, embora nada confortáveis, são normais.”

“Quando eu administrava o Fundo Magellan, o mercado teve 9 quedas de 10% ou mais nesses 13 anos. Meu histórico foi perfeito. Em todas as 9 vezes, meu fundo caiu.”

“Ações não são bilhetes de loteria. Por trás de cada ação existe uma empresa. Se a empresa vai bem, a ação vai bem.”

“Evite apostas arriscadas. Comprei cerca de 30 delas ao longo da minha vida e nunca recuperei meu investimento em nenhuma.”

“Todos dizem que são investidores de longo prazo até que o mercado enfrente uma de suas grandes correções.”

(Não pude deixar de rir, minha favorita.)

A “Revista” para Value Investors.

Inspirada nas cartas das gestoras cariocas, dynamo e ip capital, a "turma nerd do Leblon" e a "garota de ipanema", RESPECTIVAMENTE.