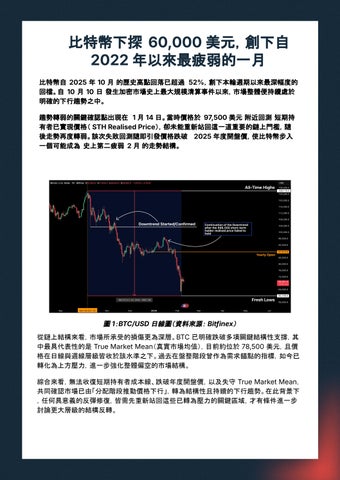

比特幣下探 60,000 美元,創下自 2022 年以來最疲弱的一月 比特幣自 2025 年 10 月 的歷史高點回落已超過 52%,創下本輪週期以來最深幅度的 回檔。自 10 月 10 日 發生加密市場史上最大規模清算事件以來,市場整體便持續處於 明確的下行趨勢之中。 趨勢轉弱的關鍵確認點出現在 1 月 14 日。當時價格於 97,500 美元 附近回測 短期持 有者已實現價格( STH Realised Price),卻未能重新站回這一道重要的鏈上門檻,隨 後走勢再度轉弱。該次失敗回測隨即引發價格跌破 2025 年度開盤價,使比特幣步入 一個可能成為 史上第二疲弱 2 月 的走勢結構。

圖 1: BTC/USD 日線圖(資料來源: Bitfinex) 從鏈上結構來看,市場所承受的損傷更為深層。BTC 已明確跌破多項關鍵結構性支撐,其 中最具代表性的是 True Market Mean(真實市場均值),目前約位於 78,500 美元,且價 格在日線與週線層級皆收於該水準之下。過去在盤整階段曾作為需求錨點的指標,如今已 轉化為上方壓力,進一步強化整體偏空的市場結構。 綜合來看,無法收復短期持有者成本線、跌破年度開盤價,以及失守 True Market Mean, 共同確認市場已由「分配階段推動價格下行」,轉為結構性且持續的下行趨勢。在此背景下 ,任何具意義的反彈修復,皆需先重新站回這些已轉為壓力的關鍵區域,才有條件進一步 討論更大層級的結構反轉。