MARKETVIEW | JAPAN OFFICE | 2025年第 2 四半期

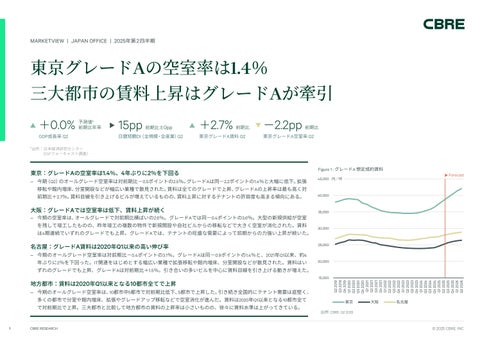

東京グレードAの空室率は1.4%

三大都市の賃料上昇はグレードAが牽引

0.0%

予測値* 前期比年率

GDP成長率 Q2 15pp 前期比±0pp 日銀短観DI(全規模・全産業)Q2 +2.7% 前期比 東京グレードA賃料 Q2 -2.2pp 前期比

東京グレードA空室率 Q2

*出所:日本経済研究センター (ESPフォーキャスト調査)

東京:グレードAの空室率は1.4%、4 年ぶりに2%を下回る

‒ 今期(Q2)のオールグレード空室率は対前期比-0 5ポイントの 2 5%。グレードAは同-2 2ポイントの1 4%と大幅に低下。拡張 移転や館内増床、分室開設などが幅広い業種で散見された。賃料は全てのグレードで上昇、グレードAの上昇率は最も高く対 前期比+2 7%。賃料目線を引き上げるビルが増えているものの、賃料上昇に対するテナントの許容度も高まる傾向にある。

大阪:グレードAでは空室率は低下、賃料上昇が続く

‒ 今期の空室率は、オールグレードで対前期比横ばいの2 6%。グレードAでは同-0 4ポイントの3 6%。大型の新規供給が空室 を残して竣工したものの、昨年竣工の複数の物件で新規開設や自社ビルからの移転などで大きく空室が消化された。賃料 は 4 期連続でいずれのグレードでも上昇。グレード Aでは、テナントの旺盛な需要によって前期からの力強い上昇が続いた。

名古屋:グレードA賃料は2020年Q1以来の高い伸び率 ‒ 今期のオールグレード空室率は対前期比-0 4 ポイントの 3.1 %。グレードA は同- 0 9 ポイントの 1 4 %と、2021 年 Q1以来、約4 年ぶりに2 %を下回った。 IT 関連をはじめとする幅広い業種で拡張移転や館内増床、分室開設などが散見された。賃料はい ずれのグレードでも上昇、グレードAは対前期比+1 .5%。引き合いの多いビルを中心に賃料目線を引き上げる動きが増えた。

地方都市:賃料は2020年Q1以来となる10都市全てで上昇

‒ 今期のオールグレード空室率は、10都市中5都市で対前期比低下、5都市で上昇した。引き続き全国的にテナント需要は底堅く、 多くの都市で分室や館内増床、拡張やグレードアップ移転などで空室消化が進んだ。賃料は2020年Q1以来となる10都市全て で対前期比で上昇。三大都市と比較して地方都市の賃料の上昇率は小さいものの、徐々に賃料水準は上がってきている。

1 : グレードA 想定成約賃料

Forecast

出所: CBRE, Q2 2025

グレードAの空室率は1.4%、4年ぶりに2%を下回る

今期( Q2)のオールグレード空室率は対前期比- 0.5ポイントの 2.5%。新規供給は過去平均並 みの 4.1 万坪に対し、新規需要は供給量の 2倍に相当する 8.3 万坪となった。業容拡大や出社回 帰を背景とした拡張移転や館内増床、分室開設のほか、グレードアップや建て替えを理由と した移転が幅広い業種で散見された。グレード A の空室率は同- 2 2ポイントの 1 4%と大幅低 下、 2021 年 Q2以来、 4年ぶりに2%を下回った。今期竣工の 1棟がほぼ満室稼働となったほか、 まとまった空室を残していた複数の築浅ビルで大型空室が消化された。グレード Bは同- 0 2 ポイントの 2.1 %。前期に続き賃料が割安な都心のビルを中心に空室消化が進んだ。一方、グ レード A マイナスでは同+ 0.4ポイントの 3.4%。今期竣工の 2 棟はいずれも立地がやや弱く空 室を残したほか、新築グレード A ビルへの移転による複数の二次空室が発生した。立地や設 備水準など競争力の高いビルの大型空室は品薄感が強まっており、複数の検討テナントが競 合するケースが増えている。今後の新規供給でも、竣工間近のグレード Aビルでは内定が進み、 大型区画の確保が難しくなっている。このため、数年先の 2028 年、 2029 年竣工予定のビルで も早々にテナントが内定するケースが見られ始めている。

賃料は今期も全てのグレードで上昇した。中でもグレード A の上昇率は最も高く、対前期比 +2 7%と今期の上昇を牽引した。空室の減少とともに賃料目線を引き上げるビルが増えてい るものの、賃料上昇に対するテナントの許容度も高まる傾向にある。今後も空室の品薄感を 背景に、賃料を引き上げる動きは続こう。グレードA賃料は向こう1年間で+9 4%を見込む。

昇にとどまった。今後の新規供給は限定的なため、テナントの移転先決定までのスピードは 早くなっている。

今期の賃料は、グレードAで対前期比+2.2%の25,150円/坪、グレードBで同+1.3%の15,050円 /坪、オールグレードで同+ 0 9%の14,550円/坪と、4期連続でいずれのグレードでも上昇し た。特にグレード A では、梅田エリアを中心とした物件に対するテナントの旺盛な需要を背 景に、今期の上昇率は前期の1. 9%を上回る 2.2%と力強い上昇となった。賃料が高額帯の物件 だけでなく、賃料水準の低い物件の底上げも続いており、すべてのエリアで賃料を下げる物 件はほとんどみられなかった。今後、新規供給が限定的なことや、テナントの堅調な需要に より、賃料の上昇は続くだろう。グレードA賃料は向こう1年間で+5 0%と予想する。

グレードAでは新規需要が新規供給を上回り空室率は低下、賃料上昇が続く 今期の空室率は、オールグレードで対前期比横ばいの2 6%。前期に引き続き、業種や面積帯 に偏りなく活発なテナントの動きがみられた。グレード A では同- 0.4 ポイントの 3.6 %。約 1 万坪の大型物件 1 棟が空室を残して竣工したにもかかわらず、昨年竣工の複数の物件で新規 開設や自社ビルからの移転などで大きく空室が消化された。グレード Bでは同+ 0.1 ポイント の 2 1 %。新規供給物件 1 棟がややまとまった空室を残して竣工した。しかし、需要は堅調で、 既存ビルで 100 坪超の新規開設や拡張移転、館内増床が散見されたため、空室率は小幅な上

グレードA賃料は2020年Q1以来の高い伸び率

今期のオールグレード空室率は対前期比- 0 4ポイントの3 1%。IT関連をはじめとする幅広い 業種で、拡張移転や館内増床、分室開設などが散見された。グレード A は同- 0 9 ポイントの 1.4%と、2021年Q1以来、約 4年ぶりに 2%を下回った。新たに発生した空室はほとんどなく、空 室のある数少ないビルで空室消化が進んだ。グレード Bは同- 0 2ポイントの 3 4%。一部のビ ルで集約や減床による空室が発生したものの、賃料が割安なビルを中心に空室消化が進んだ。

2026年はグレードA を中心に、過去平均の 2倍超、約3万坪の大量供給が控えている。しかし、 多くのビルでテナントの内定が進んでいることから、高稼働での竣工が見込まれる。これら 内定テナントは自社ビルからの移転や建て替え移転も多く、二次空室の発生も限定的とみら れる。このため、既存・未竣工ビルともに募集床は限られてきており、同じ募集床に対して 複数のテナントが検討するケースが増えている。

賃料は前期に続きいずれのグレードでも上昇した。中でもグレードAは対前期比+1.5%と、全 グレードで最も上昇率が高く、 2020年 Q1 以来の高い伸び率となった。引き合いの多いビルを 中心に賃料目線を引き上げる動きが増えており、これを許容するテナントも少なからず見ら れた。ただし、賃料上昇が進んだことによって、グレード A をはじめ高額帯ビルの賃料を負 担できるテナントは限られてきているため、今後、賃料の上昇ペースはやや鈍化する可能性 がある。グレードA賃料は向こう1年間で+3.4%を予想する。

2 : 空室率 都市別比較 地方都市

(札幌・仙台・さいたま・横浜・金沢・京都・神戸・高松・広島・福岡)

全国的にテナントの需要は底堅く、 新築・築浅物件での前向きな移転事例が散見

今期( Q2)のオールグレード空室率は、10都市中 5 都市で対前期比低下、5都市で上昇し た。今期、空室が上昇した都市のうち 2都市は新規供給が主因。また、残り 3 都市は一 部で大型の空室が顕在化したものの、需要の減退はみられておらず、引き続き、全国 的にテナントの需要は底堅い。

空室率が低下した 5都市のうち最も低下幅が大きかったのは横浜で、対前期比- 0 5ポ イントの 5.3%。複数の大型物件でまとまった空室が消化されたほか、その他のビルで も分室の開設や館内増床がみられた。次いで低下幅が大きかったのは神戸で、同- 0.4 ポイントの2 0%。新規供給ビルが郊外からの移転や分室ニーズを集め、ほぼ満室で竣 工したほか、既存ビルでも新設や館内増床、立ち退き移転などで空室が消化された。

札幌は同- 0.1 ポイントの3.1 %。新規供給ビルが一部空室を残して竣工したにもかかわ らず、複数の築浅ビルで分室開設、立地改善や拡張移転などにより空室消化が進んだ。

一方、空室率が上昇した 5 都市のうち、仙台と福岡は新規供給が上昇の主因。福岡は 天神ビッグバンや博多コネクティッドの容積率緩和などのボーナス認定を受けた 4棟 の新規供給があった 。既存ストックに対して 4 % に相当する約 1.6 万坪の大量供給と なったが、空室率は対前期比+ 0 5 ポイントの 4.6 %とわずかな上昇にとどまった。新 規供給物件の中には、グレードアップや立地改善、拡張移転、立ち退き移転などの需 要を取り込み高稼働で竣工した物件もあった。そのほか、築浅ビルでも新設や拡張移 転など大型の空室が順調に消化された。

賃料水準は10都市すべての都市で上昇

今期のオールグレード賃料は、全10都市いずれも対前期比で上昇した。すべての都市で 賃料が上昇するのは 2020 年 Q1 以来でコロナ以降初めて。三大都市と比較して地方都市 の賃料上昇率は小さいが、徐々に賃料水準は上がってきている。中でも、札幌、さいた ま、広島の3都市は今期も過去最高値を更新した。最も上昇率が大きかったのは神戸と 高松で、対前期比+ 0 7%。このうち神戸では賃料水準が低い物件の底上げに加えて、 部の高額帯物件でも賃料の引き上げがみられた。さいたまは同+ 0 5 %。空室率が 0 7 % と需給が極めてタイトな中、希少な大型の好立地・高額帯の物件群を中心に賃料の引 き上げがみられた。なお、全国的に賃料を引き下げた物件はほとんどみられなかった。

出所 CBRE, Q2 2025

東京グレードA 東京グレードAマイナス

東京グレードB

東京オールグレード

大阪グレードA

大阪グレードB

大阪オールグレード

名古屋グレードA

名古屋グレードB

名古屋オールグレード

横浜*

さいたま

札幌

仙台

Figure 4 : 各都市のマーケット指標

*1 2024年第2四半期から、「横浜」のサブマーケットに「関内」エリアを追加しました。これに伴い、「横浜」の「全体」のデータを過去に遡って再 集計しました。

*2「札幌」の空室率については、2024年第2四半期まで遡及して対象サンプルを2棟追加したことに伴い、同期まで遡り修正をいたしました。

*3 2025年第1四半期から、東京のサブマーケットのうち「品川・田町」と「大崎」については、対象サンプルを一部変更したことに伴い、空室率 を過去に遡って再集計しました。

各グレードの基本的な定義

規模

グレードA グレードAマイナス グレードB

立 地 東京:主要5区*中心 大阪、名古屋:オフィスエリア内 東京23区の オフィスエリア内 東京23区の オフィスエリア内 大阪市、名古屋市の オフィスエリア内

貸室総面積: 6,500坪以上 4,500坪以上

当社が独自に設定した 全国13都市の オフィスエリア内

延床面積 : 10,000坪以上 7,000坪以上 2,000坪以上 2,000坪以上 1,000坪以上

基準階面積: 500**坪以上 250坪以上 200坪以上 (グレードA除く) (グレードA、 グレードAマイナス除く) (グレードA除く)

築年数 概ね15年未満 新耐震基準に準拠したビル

その他

調査概要

調査対象

原則として上記基準を満たすもの とするが、ビルのランドマーク性、 スペック等を総合的に勘案して選定

*主要5区:千代田区、中央区、港区、新宿区、渋谷区 **大阪、名古屋は350坪以上

当社が独自に設定した全国13都市のオフィスエリア内にある原則として延床面積1,000坪以上、 かつ新耐震基準に準拠した賃貸オフィスビル

調査時点 四半期 :(1)3月末 (2)6月末 (3)9月末 (4)12月末 時点集計

空室率 空室は集計時点で即入居可能であるものを対象

想定成約賃料

新規供給面積 各期間内に竣工したビルの賃貸面積

新規需要面積 各期の稼働床面積(テナント使用面積)の前期差

グレードA対象ビル 東京:107棟 大阪:33棟 名古屋:13棟(2025年6月末時点)

Contacts

シニアディレクター オフィスチームリーダー yuji.iwama@cbre.com

対象ビルのサンプル調査に基づく想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)

芳生

ディレクター オフィスチーム yoshitaka.igarashi@cbre.com

シニアアナリスト オフィスチーム kumiko.ninomiya@cbre.com オールグレード

本社

東京都千代田区丸の内2-1-1

明治安田生命ビル 03 5288 9288

関西支社

大阪府大阪市北区大深町4-20 グランフロント大阪 タワーA 06 6292 1800 札幌

札幌市中央区北3条西4-1-1

日本生命札幌ビル 011 231 6931

仙台

仙台市青葉区中央1-2-3

仙台マークワン 022 262 5651

横浜

横浜市西区北幸1-11-15

横浜STビル 045 316 4311

金沢

金沢市広岡3-3-11

JR金沢駅西第四NKビル 076 224 6310

名古屋

名古屋市中区栄4-1-1

中日ビル 052 238 1055

広島市中区袋町3-17

シシンヨービル 082 243 9321

福岡

福岡市博多区博多駅前2-2-1

福岡センタービル 092 472 1711

羽仁 千夏

シニアディレクター リサーチヘッド chinatsu.hani@cbre.com 岩間 有史

© Copyright 2025 無断転載を禁じます。本レポートは、事業用不動産市場に関するCBREの現在の見解に基づいて誠実に作成されています。CBREは、その見解が本資料作成日現在の市場動向を反映していると考えているものの、それら は重大な不確実性や偶発事象の影響を受けて変化する可能性があります。また、CBREの見解の殆どは、現在の市場環境に対するCBRE独自の分析に基づく意見または予測であり、ここに記載された内容が記載日時以降の市場や経済情 勢の状況に起因し妥当でなくなる可能性もあります。CBRE は、その意見、予測、分析、または市場環境が後に変化した場合、本レポート中の見解を更新する義務を負いません。 本レポートは、CBRE が発行する有価証券、もしくは他社が発行する有価証券の将来的なパフォーマンスを示唆するものではありません。特定の投資や投資戦略に関してはお客様ご自身で独自に検討する必要があります。CBREは、投 資の適合性について評価する責任を一切負いません。本レポートを閲覧された方は、本レポートの情報の正確性、完全性、妥当性、あるいはその利用に起因するCBRE およびその関連会社、役員、取締役、社員、エージェント、アドバイ ザー、代表者に対する一切の請求権を放棄したものとみなされます。