Somosportavocesdementesquesesumergenentemasrelevantes, ofreciendoanálisisyperspectivas, construyendoconocimientoque trasciendalasbarrerasyresonarenelcorazóndelasociedadporel objetivocomúndegenerarunimpactosignificativo.

sugerencia: construyendo conocimiento que trascienda

Directorio: Ing.M.Sc.NelsonRodriguezLópez DirectordeldepartamentoacadémicodeIng.enComercioInternacional Lic.HernánCopaQuisbert CoordinadordeldepartamentoacadémicodeIng.enComercioInternacional Ing.M.Sc.WilmerR.MedranoUscamayta Director SOCOMEX (DTC)

Editadopor: MarlenyLanguideyAlfaro

Contáctanos: wmedranou@univalle.edu

En un mundo cada vez más interconectado, el comercio internacional se presenta no solo como un motor de crecimiento económico, sino también como un vasto océano de oportunidades. Las empresas, grandes y pequeñas, se ven impulsadas a explorar mercados más allá de sus fronteras locales, buscando no solo diversificación, sino también la posibilidad de capturar nuevas audiencias y optimizar sus recursos.

Las oportunidades de mercado son abundantes, pero su identificación y aprovechamiento requieren de un enfoque estratégico. En este contexto, herramientas como Power BI se convierten en aliadas fundamentales. Este software de análisis de datos permite a las empresas obtener insights valiosos a partir de sus datos, facilitando la toma de decisiones informadas sobre dónde y cómo expandirse.

Para una búsqueda de mercados se requiere una comprensión profunda sobre dinámicas culturales, económicas, así como políticas, con el objetivo de comprenderlas mejor y obtener una oportunidad de entrar en estos nuevos mercados. Sin embargo, para esto se debe tener en cuenta que las empresas que deseen entrar a nuevos mercados deben de estar dispuestas a adaptarse a las tendencias de los mismos, de esta forma fortalecer su presencia a nivel internacional.

A medida que avanzamos en este emocionante viaje hacia nuevas fronteras comerciales, es crucial fomentar una mentalidad abierta y flexible. Las lecciones del pasado, combinadas con la innovación y la tecnología, nos guiarán en la búsqueda de un futuro donde el comercio internacional no solo beneficie a las empresas, sinotambién a las comunidades quelas rodean.

Los invitamos a explorar con nosotros las posibilidades que nos ofrece el comercio internacional en esta edición, donde compartiremos historias de éxito, análisis de mercados emergentes y herramientas que están transformandolaformaenquehacemosnegociosanivelglobal.

¡BienvenidosaPunto Comex!

Jhoselin Cristina Rodriguez Velarde

01 02

EldilemacomercialdeBolivia: ¿CANoMERCOSUR?

Aprovechamiento de tres sectores de exportación de Boliviahacialospaísesdela

CAN

03 Medición del aprovechamiento delostresprincipalessectores de exportaciones hacia el Mercosur

04 exportaciones de los p r i nc i pa l es 10 Ventajascomparativas de las sectores de Bolivia hacia el mercado deT-MEC

05

Power BI al servicio del Comercio

Exterior:Descubriendopatrones con análisismultivariados

En este espacio y agradeciendo la oportunidadquebrindalaRevistadel Observatorio de Negocios y de comerciointernacionaldeUnivalle, me gustaría escribir acerca del aprovechamiento comercial de las exportacionesbolivianashaciados mercadosregionalesdeimportancia paraelpaís:LacomunidadAndinade Naciones-CANyelMercadoComún delsur-MERCOSUR.

Muchos son los debates y discusiones que genera el nuevo escenarioquevivenlosempresarios bolivianossobrelaadhesiónplenade Bolivia al MERCOSUR y la incertidumbredeperteneceraambos procesosdeintegración.

Porlaimportanciadelatemáticaes preciso analizar más de cerca las estadísticas comerciales que permitan identificar el aprovechamientodeestosmercados, así como las actuales exigencias técnicasquepresentalospaísesde ambosprocesos.

Para lo cual, iniciaré mostrando algunasestadísticascomercialesque reflejen comparativamente el comportamientodelasexportaciones haciaambosmercadosdedestinos. Lasiguientefiguramuestraunamayor aperturacomercialnacionalhacialos países del MERCOSUR puesto que representan un acumulado en el períododediezañosde$us32.907 miles de millones, con una participación del 33,78% del total exportadoporelpaís;mientrasqueel acumulado exportado hacia los paísesandinosalcanzóa$us12.867 milesdemillonescuyaparticipación eneltotalgeneralfuedel13,20%

(Expresado en miles de dólares americanos, periodo 2014 a 2023)

Fuente: Elaboración propia en base a datos del TRADE MAP, 2024.

Si bien MERCOSUR es un destino mayor para las exportaciones bolivianas, refleja una marcada diferenciaentresuspaísesmiembros, puesto que Brasil concentra en el acumuladodediezañosanalizadosel 55,82%yArgentinael41,61%dejando paralosotrostrespaíses(Uruguay, ParaguayyVenezuela)unacumulado del2,57%.Estasituaciónesdistinta enelmercadoandino,puestoquelos tres países muestran porcentajes acumulados bastante equitativos, donde Colombia tiene una participacióndel48,73%,Perúdel 37,21%yEcuadordel14,09%

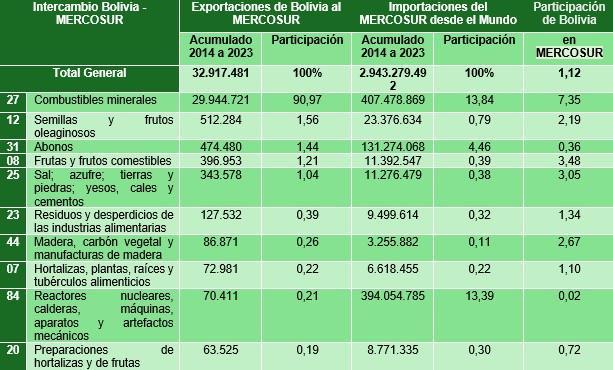

Otrofactorimportantequeconsiderar es el aprovechamiento comercial, estárelacionadoaladiversificación deproductosquepermiteconocerel dinamismocomercialdeBoliviaen ambosbloquesregionales,paralo cual se han considerado los principales diez capítulos de exportación nacional, así como el comercioquecadabloqueconsume de dichos capítulos de otros mercados. Analizando el comercio conMERCOSUR,sepuedeverque tansoloconelcapítulo27referidoa combustibles minerales y aceites representaronel90,97%deltotal-

acumulado en los diez años; sin embargo,lospaísesdeestebloque demandanunaciframuchomayorde otrosmercados,loquedejaaBolivia tansoloconel7,35%departicipación acumulada,apesardeserelcapítulo conmayorparticipaciónnacionalenel bloque. En términos generales se puede decir que Bolivia no es un mercadoestratégicoparaningunode lospaísesdelMERCOSUR.

(Expresado en miles de dólares americanos, periodo 2014 a 2023)

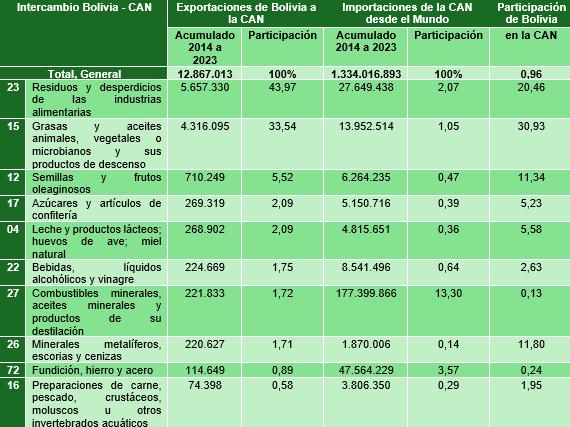

EncuantoalcomerciodeBoliviacon los países de CAN, considerando similares variables a las del MERCOSUR,permitióidentificarque existe una mayor diversificación productiva,asícomomayordemanda de los países andinos de los productosnacionales,cuyocapítulo 15deexportaciónbolivianaabastece el 30,93% de demanda total importadadesdepaísesdelaCAN;

elcapítulo23referidoalosresiduos y desperdicios de la industria alimenticiaconcentranel20,46%de laofertabolivianayelcapítulo26de mineralesdemandódesdeBolivia,-un porcentaje del 11,80% del total acumulado en los últimos diez años analizados. Tal como se puedeapreciarenlasiguientetabla.

(Expresado en miles de dólares americanos, periodo 2014 a 2023)

Fuente: Elaboración propia en base a datos del TRADE MAP, 2024.

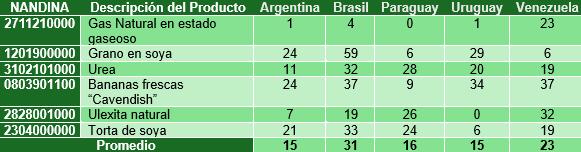

Adicionalmenteesnecesariorevisar algunas exigencias técnicas que presentanlospaísesdelMERCOSUR ydelaCANquepermitanexplicarlas condiciones que se someten los exportadoresnacionalesenambos mercados.Portanto,sepuedever que el promedio de medidas restrictivas al comercio boliviano impuesta por los países del MERCOSUR,sitúanaBrasilcomo el mercado más proteccionista debido a que en tan solo seis principalesproductospresentan31 requisitos técnicos en promedio, siendolasoyaengranobolivianala queenfrenta59medidasparapoder ingresaradichopaís.

TABLA3:MEDIDASNOARANCELARIASDELOSPAÍSESDELMERCOSUR (Expresadoennúmero)

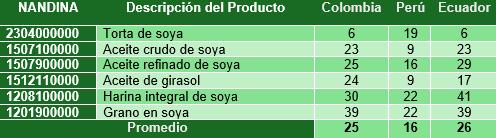

Encuantoasimilarinformacióndelos paísesdelaCAN,sepuedeobservar que Colombia es el país más restrictivo con un promedio de 25 medidas exigidas a los seis principales productos bolivianos exportadosaestedestino,siendoel grano de soya boliviano que debe afrontar 39 exigencias no arancelarias.

TABLA4:MEDIDASNOARANCELARIASDELOSPAÍSESDELACAN (Expresadoennúmero)

Comparativamente,alconsiderarlos principalesproductosdeexportación de Bolivia en cada proceso de integración,sepuedeejemplificarcon la torta de soya que es comercializadaenambosmercados que presenta un promedio de 21 medidasnoarancelariasenelbloque de MERCOSUR, mientras que los paísesandinossoloexigen-

10medidasnoarancelarias,factor que permite identificar que los empresarios nacionales deben afrontarmayoresobstáculostécnicos al comercio cuando destinan sus exportaciones hacia los países del MERCOSUR,factorqueesdecisivoal momentodepoderingresaradichos mercadosyquedemuestraelporqué el90,97%delasexportaciones-

acumuladas en diez años han comprendidosololaexportaciónde gasnatural.

Adicionalmenteesnecesariorevisar algunas exigencias técnicas que presentanlospaísesdelMERCOSUR ydelaCANquepermitanexplicarlas condiciones que se someten los exportadoresnacionalesenambos mercados.Portanto,sepuedever que el promedio de medidas restrictivas al comercio boliviano impuesta por los países del MERCOSUR,sitúanaBrasilcomo el mercado más proteccionista debido a que en tan solo seis principalesproductospresentan31 requisitos técnicos en promedio, siendolasoyaengranobolivianala queenfrenta59medidasparapoder ingresaradichopaís.

TABLA3:MEDIDASNOARANCELARIASDELOSPAÍSESDELMERCOSUR (Expresadoennúmero)

Encuantoasimilarinformacióndelos paísesdelaCAN,sepuedeobservar que Colombia es el país más restrictivo con un promedio de 25 medidas exigidas a los seis principales productos bolivianos exportadosaestedestino,siendoel grano de soya boliviano que debe afrontar 39 exigencias no arancelarias.

TABLA4:MEDIDASNOARANCELARIASDELOSPAÍSESDELACAN (Expresadoennúmero)

Comparativamente,alconsiderarlos principalesproductosdeexportación de Bolivia en cada proceso de integración,sepuedeejemplificarcon la torta de soya que es comercializadaenambosmercados que presenta un promedio de 21 medidasnoarancelariasenelbloque de MERCOSUR, mientras que los paísesandinossoloexigen-

10medidasnoarancelarias,factor que permite identificar que los empresarios nacionales deben afrontarmayoresobstáculostécnicos al comercio cuando destinan sus exportaciones hacia los países del MERCOSUR,factorqueesdecisivoal momentodepoderingresaradichos mercadosyquedemuestraelporqué el90,97%delasexportaciones

acumuladas en diez años han comprendidosololaexportaciónde gasnatural.

Finalmente,indicarqueapesardelas limitaciones comerciales que se tienenenambosmercados,existen oportunidades comerciales significativasencadabloqueregional que son aprovechadas de manera independienteporlosempresarios delpaís.

Porello,esimportanteprofundizarlas mismas con una transformación sustancialenlascondicionesdela ofertanacionalquepermitaampliar losbeneficiosnosoloconestosdos bloquesregionalessinoabordarde manera simultánea beneficios que generaotrosprocesosdeintegración quefavorecenalcomercioboliviano mediante liberación arancelaria unilateralprovenientedelossistemas generalizados de preferencias arancelarias de los países desarrollados.

El Mercosur, conformado por Argentina,Brasil,Paraguay,Uruguayy Venezuela(suspendidoen2016),eun bloque clave para el comercio de Bolivia. Aunque Bolivia no es miembros pleno, su estatus de Estados asociados le ha permitido tener intercambios comerciales importantes,especialmenteenlos sectores 15,23y25.Sinembargo,los sectores 12(semillasoleaginosas) 26 (minerales metalíferos) y 27 (combustiblesyaceitesminerales) fueronexcluidosdelpresenteanálisis porqueconcentranproductoscuyos precios son altamente volátiles y dependientesdefactoresexternos, como las fluctuaciones en los mercadosinternacionalesylosciclos económicosglobales.

Estos sectores, aunque de gran valor,generan distorsiones comerciales al concentrar exportacionesenpocosproductosy países,dificultandolaplanificación comercial regional a largo plazo. Además su relevancia en Brasil y Argentina crea desequilibrios que distorsionanelanálisisdelcomercio intrarregional.

Presentacióndelossectores15,23 y25.

A diferencia de los sectores eliminados,lossectores 15,23y25 presentan un comportamiento más estable y una complementariedad comercialsignificativaparaBolivia:

Sector 15 (grasas y aceites): Representanun10%delcomercio entreBoliviayMercosur,conuna alta demanda en Paraguay y Uruguay

Sector23 (residuosalimentarios): conun8%,destacaenParaguayy Uruguay, donde Bolivia puede fortalecersupresencia.

Sector 25 (sal, azufre, piedras) : el más relevante , presentando un 12% del comercio, con importantes oportunidades en BrasilyArgentina.

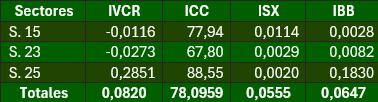

BOLIVIA (EXPRESADO CON ÍNDICES EN BASE A LA MEDIA DEL PERIODO: 2014-

(Expresado con índices en base a la medida del periodo: 2014-2023) Fuente: Elaboración propia en base a datos de TRADE MAP,2024

Apartirdeesteanálisis,seproponen estrategias comerciales específicas parasectorypaís:

Sector15: Boliviadebeenfocarse en grasas y aceites vegetales, especialmente en Paraguay y Uruguay,dondelademandaes notablemente alta. Mejorar la infraestructura deprocesamiento permitirá optimizar las exportaciones.

Sector 23: Recomienda la diversificación de productos de alimenticios, especialmentepara laindustriaganaderaenParaguay y Uruguay, aprovechando la demandacrecientedealimentos paraanimales.

Sector25: Este sector presenta unaclaraventajaparaBolivia.Se sugiere Consolidar el comercio de productos de construcción y químicos enBrasilyArgentina, negociando condiciones preferenciales de transporte y acceso a mercados para maximizarlacompetitividad.

Laeliminacióndelossectores 12,26y27 es unamedidanecesariaparaevitardistorsiones comerciales en el análisis regional. Sin embargo, los sectores 15, 23 y 25 representanoportunidadesclarasparaBolivia en el Mercosur. Mediante estrategias comerciales diferenciadas y el fortalecimiento de las capacidades productivas, Bolivia puede consolidar su presenciaenestosmercadosymejorarsu competitividadalargoplazo.

ESTUDIANTES : 7MO SEMESTRE

NAYELI OLIVERA HERBAS

MARIANNEPRISCILAOCHOATERÁN

NATALIA ANDREA ARSUFFI ARGOTE

DANNAANYELINERODRIGUEZ

MARIANO ANDRES MALPARTIDA ZEGADA

JUAN PABLO BERRIOS MENDEZ

WILSON APAZA DÁVALOS

ALEXANDERROJASCAMPOS

Enestedocumentosepresentaun análisis detallado sobre un desempeño exportador de Bolivia hacialospaísesmiembrosdelaCAN, considerando los principales tres sectores no tradicionales de la economía boliviana en el periodo comprendido entre 2014 y 2023. Mediantelaaplicacióndeindicadores de competitividad del comercio exterior,sebuscaidentificarpatrones decrecimiento,complementariedad comercial y sofisticación de las exportaciones, así como las áreas donde el país puede mejorar su posición en el mercado regional andino.

Bolivia,alsermiembrodelaCAN, disfrutadebeneficiospreferenciales entodoslosbienesexportadoshacia estos países, lo que abre oportunidadesparaincrementar-

su participación en el mercado andino.Sinembargo,lanaturalezade lasexportaciones,ladependenciade ciertos productos y la falta de diversificaciónsonalgunasvariables que limitado el potencial de crecimientodelsectorexportador. Por ello, es importante medir el desempeño de los principales sectores no tradicionales de exportaciónnacionalconsiderandoel sector 15 de grasas y aceites animalesy vegetales, elsector23 referidoalosresiduosodesperdicios delaindustriaalimenticiasyelsector 25 que comprende sal, azufre, tierras,yeso,carneycemento. Esto enfoque permite realizar una comparación de sectores con diferentesdinámicasyresaltarlos desafíosyoportunidades-

queenfrentaBoliviaensucomercio conlaCAN,medianteelanálisisde lossiguientesindicadores:

IVCR (índice de variación del comerciorelativo),quemideel crecimientorelativodelcomercio. ICC( Índice de competitividad comercial), que refleja la capacidad de un sector para competir en el mercado internacional)

ISX(índice de sofisticación de exportaciones), que indica el grado de complejidad de los productosexportados.

IBB(índicedebaseexportadora), quemideladiversificacióndela baseexportadoradeunsector.

DE BOLIVIA

LA CAN)

(Expresado en índices en base al promedio del periodo 2014-2023)

La tabla refleja que el sector 15 presentaunaventajacomparativade 0,888 lo que sugiere que las exportaciones de grasas y aceites animalesyvegetalesdeBoliviahan experimentado un notable crecimientocomercialenrelacióncon otrossectores.

Mientras que el índice de complementariedad comercial alcanzóa68,953,unosdelosmás altosdelatabla,situaciónquerefleja una especialización e intensidad exportadoradelsector.

Sin embargo, el indicador de sofisticaciónexportadoradeeste-

sectoralcanzóunpromedioenlos últimosdiezañosde0,368loque significaunabajatecnificaciónen los procesos productivos, haciendoreferenciaaproductos debajaomediacomplejidad.En cuantoalíndicedeBelaBalassa, setuvounpromediode0,124-

-indicativo de una diversificación moderadadelabaseexportadoradel sector 15, lo que sugiere que el

sector está diversificando sus mercados o productos, pero aún tienemargenparamejorareneste aspecto.

En cuanto al sector 23, se pudo identificarunIVCRde0,819,loque reflejaunasólidaventajacomparativa delasexportacioneshacialospaíses andinos, con un índice de complementariedadde58,759 que indica especialización con unvalor significativodecomplejidadcomercial debidoalosresultadosdelISXde 0,516queeselmásaltodelatabla, probablemente debido a la exportación de productos con un mayorvaloragregadoyelíndicede IBBdelsector23esde0,115que reflejaunadiversificaciónmoderada. Haciendounacomparaciónentrelos dossectoresanteriores,elIVCRde -0,080 en el sector 25 indica una contraccióncomercialenelperiodo analizado,loquesugiereunapérdida de dinamismo, mientras que su indicadordeICCesde75,254esel másalto,delatabla,loqueseñala que,apesardelacontracción,los productosdeestesectormantienen unaaltacompetitividad,estopuede deberse a la especialización en ciertos productos específicos que aún tienen demanda en mercados internacionales.

Sinembargo,elISXde0,012refleja unbajoniveldesofisticacióndelas exportaciones,loquesugierequeel sectordependeengranmedidadela exportacióndeproductosbásicoso sinprocesamientosignificativoypor últimoelindicadordeIBBde0,014,el másbajodelatabla,confirmauna baseexportadoraextremadamente limitada, lo que podría estar contribuyendo a la falta de crecimientoenelsector.

Realizando un análisis general el agregadoparalaComunidadAndina reflejaunIVCRde0,543,loqueindica un crecimiento moderado en el comercioregionalduranteelperiodo, mientrasqueelindicadorICCesde 67,655 es comparable al de los sectores15y25,loquesugiereuna competitividadsólidaanivelregional.

Sinembargo,elindicadorISXesde 0,299 lo que indica que las exportacionesdelaCANtiendena ser de baja complejidad, posiblemente dominadas por materiasprimasoproductosconbajo valor agregado y por último el indicadorIBBesde0,084muestra que la región presenta una diversificaciónmoderadaensibase exportadora, lo que podría estar relacionadoconladependenciadeun númerolimitadodeproductosclave. Enlosresultadosdelatablasugieren diferencias significativas entre los sectoresentérminosdedinamismo-

-comercial, competitividad, sofisticación de exportaciones y diversificación.Elsector15sobresale porsucrecimientoycompetitividad, aunquesusexportacionescarecen deunaaltasofisticación,mientrasque elsector23muestraunbalanceentre competitividadysofisticación,loque podríahacerlomásresilienteenel futuroy porúltimo elsector25,a pesar de su alta competitividad, enfrentaretosimportantesdebidoa lacontracción desu comercio y la baja sofisticación u diversificación de sus exportaciones. La Comunidad andina refleja un crecimiento moderado y una competitividad aceptable, aunque su dependencia de productos de baja complejidad limita el potencial de desarrollo económico a largo plazo. esto sugiere la necesidad de políticas que promuevan la diversificación y el desarrollo de sectores con mayor valor agregado para asegurar un crecimientocomercialmássostenible yrobustoenelfuturo.

Boliviacuentaconunariquezanatural considerableenestossectores,pero paramaximizarsuaprovechamientoy fortalecerlasexportacioneshaciala región,esnecesarioimplementaruna seriedeestrategias.Entrelasmás relevantesseencuentran:

Valoragregado:Transformarlas materiasprimasenproductoscon mayor valor agregado para aumentar la rentabilidad y diversificarlaofertaexportable. Calidadycertificación:Obtener certificaciones internacionales que garanticen la calidad y sostenibilidad de los productos bolivianos.

Inversiónymodernización:Atraer inversiones extranjeras y modernizar la infraestructura productiva para mejorar la eficienciaylacompetitividad Promocióndemarcasnacionales: Crear marcas fuertes y reconocidasanivelregionalpara posicionar los productos bolivianosenlosmercadosdela CAN.

Cooperación regional: Fortalecer los lazos comerciales y energéticosconlospaísesdela CANparafacilitarelintercambio debienesyservicios. Al implementar estas estrategias, Boliviapodráconsolidarsuposición comounactorclaveenelcomercio regional y contribuir al desarrollo económico y social de la región andina.

El éxito de las exportaciones bolivianashacialaCANdependede una combinación de factores, incluyendo la diversificación de la oferta exportable, la mejora de la calidad y la competitividad de los productos,el fortalecimientodela infraestructura,ylapromocióndela cooperaciónregional.

NAYARA NATIVIDAD MONZÓN CONDORI

FABIOLA THIANY MENDIENTA

KATERIN JULIA CUILLAVI SOLIZ

Laventajacomparativa,introducida por David Ricardo, es un principio clave en el comercio internacional quesostienequelospaísesdeben especializarse en la producción de bienesenlosquetienenuncostode oportunidadmásbajo.Estopermite una mayor eficiencia y fomenta el comercio internacional, yaquelos países exportan lo que producen mejorycompranloqueproducencon menoseficiencia.

EnelmarcodelTMEC,esteconcepto es crucial para entender la competitividadintrarregional,debidoa que este tratado busca facilitar el comerciomediantelaeliminaciónde barreras arancelarias, aunque no todos los sectores han logrado beneficiarse igualmente de estas condiciones.Aquíesdondeentraen juego el Índice de Ventaja ComparativaRevelada(IVCR),que midelacompetitividaddeunsector en un país comparando su participación en las exportaciones nacionalesconsuparticipaciónenel comerciomundial.

El IVCR permite identificar los sectoresdeexportaciónbolivianos con destino hacia los países de TMEC que han reflejado ventajas o desventajas comparativas en el promediodelosañoscomprendidos entre2014a2023.Losresultados muestran situaciones diversas en cadapaís,dondeMéxico,destacaen el sector manufacturero, Estados Unidossobresaleenproductoscon altatecnologíayCanadáenelsector depetróleo.Sinembargo,enelcaso boliviano algunos sectores aún enfrentandesafíosqueimpidensu plenacompetitividadparaaprovechar adecuadamente las oportunidades comercialesdeestemercado.

-SECTORES BOLIVIANOS CON VENTAJA COMPARATIVAENT-MEC Encontraste,algunossectoreshan sabidoaprovecharlasventajasdeTMEC, logrando una mayor especializaciónycompetitividad.

Sector08:Crecimientosostenido Elsector08quereflejaelcomercio de frutas comestibles destaca un IVCRde0.140,loquedemuestrauna sólida ventaja comparativa, denotandounabuenacapacidadpara capitalizarlasoportunidadesdeTMEC,beneficiándosedeinversiones estratégicasyunentornofavorable.

Sector 44: Expansión Competitiva

Este sector representa a las exportaciones de madera, carbón vegetal y manufacturas de madera,teniendo un IVCR DE 0.138, que denota un alto grado especialización.Estoreflejapolíticas eficacesyunacompetitividad sostenida, lo que convierte en un modelo para otros sectores que buscan mejorar su desempeñodentrodeltratado. Sector 10: Liderazgo en competitividad

Elsector10quecontemplacereales tienemejordesempeño,conun IVCR de0.165.Estesectorhalogradouna especialización considerable, consolidándose como líder en el comercio dentro de T-MEC. Las políticas adoptadas en este sector podrían servir como ejemplo para otrosqueenfrentandificultades.

-Sectores bolivianos condesventaja comparativaenelT-MEC

El tratado entre México, Estados UnidosyCanadá(T-MEC)hapermitido unamayorintegracióncomercialentre lospaísesmiembros,peronotodos lossectoreshanlogradobeneficiarse demanerauniforme.Alanalizarel índice de ventaja comparativa revelada (IVCR), algunos sectores muestran una clara desventaja competitiva , lo que plantea la necesidad de ajustar las políticas comercialeseindustriales,asícomo lascondicionesdeinversiónpúblicay privada.

Sector23:Desempeñocrítico

Estesectorcomprendelosresiduosy desperdicios de la industria alimentaria,cuyovalorde IVCR fuede 0.oo29,loquesignificaqueenfrenta una desventaja comparativa significativa. Esta situación puede atribuirseaunafaltadeinversiónen tecnología y a la imposibilidad de competirconsectoressimilaresaTMEC.Estosugierequelasestrategias actualesnohansidosuficientespara impulsarlacompetitividaddeeste sector.

Sector15:CompetitividadMarginal

Elsector15comprendelasgrasasy aceites, animales y vegetales presenta un IVCR de -0,00049, situaciónquemuestraunadesventaja menospronunciada.Sinembargo,su desempeñoindicalanecesidaddeun enfoqueestratégicoparamejorarla especializaciónenestesector.

Sector31:Retosestructurales

Elsector31referentealosabonos, tieneun IVCR de-0.11datoquerefleja una de las desventajas más significativas entre los sectores analizados.Esto refleja problemas profundos en términos de productividadyfaltadeinversiónen innovación. Para revertir esta tendencia, es esencial que Bolivia implementepolíticasmásagresivas quepromuevanlacompetitividaddel sector.

-Sectores intermedios y desafíos globales

Otros sectores muestran desempeños variados según año analizadoson,porejemplo:elsector 12(semillasoleaginosas)tieneun IVCRpositivode0.016,loqueindica unaventajacomparativa,aunqueno tanmarcadacomoenlossectores líderes. En cambio, el sector 17 (azúcaresyartículosdeconfitería) sigueenfrentandodesafíosconun IVCRde-0.04,loquereflejaventaja competitiva que, aunque no crítica,requiereatención.

-Implicaciones para las políticas comerciales

ElanálisisdelIVCRdeestossectores resaltalanecesidaddeajustesenlas políticascomercialesdeT-MEC.Los sectores con desventaja comparativa,comoelsector23y 31,necesitan mayor inversión eninfraestructura y tecnología paramejorarsucompetitividad.Por otrolado,lossectoresconventaja comparativa,comoelsector10y44, podríanbeneficiarsedepolíticasque promuevan su expansión y diversificación.

Sector02:Faltadecompetitividad

El sector 02 referente a carne y despojos comestibles presenta in IVCRde-0.003,loquereflejaunaleve desventajacomparativadentrodeTMRC.Estevalorindicaquelospaíses miembros no han logrado una especialización efectiva en este sector.Labajainversióneninnovación y tecnología, junto con la competenciaexternamásfuerte,son factores claves que afectan negativamentesurendimiento.Para mejorar su desempeño, sería necesario fomentar políticas comerciales orientadas a la modernización y a la mejorar de competitividadalargoplazo.

Sector25:Desventajamoderna

El sector 25 comprende las exportaciones de sal,azufre,tierra,yeso,cal,cemento, entre otros productos, muestra una desventaja comparativa, con un IVCR de -0.002. Aunque el valor negativo no es tan pronunciado como en otros sectores, la falta de especialización y de una estrategia claradeinnovaciónsigue siendo un obstáculo para su crecimiento. Para que este sector logre mejorar su competitividad dentro de T-MEC, es fundamental aumentar la inversión en infraestructuraycapacitacióndela fuerzalaboral,asícomopromover alianzascomercialesestratégicas. Sector 12: Ventaja comparativa Moderada

Elsector12quecontemplasemillas oleaginosasmuestraundesempeño positivoconunIVCRde0.016,loque indica una ventaja comparativa moderada dentro de T-MEC. Este sector ha logrado cierto grado de especializaciónycompetitividadenla región, probablemente debido a inversionesestratégicasenelsector privado.Sinembargo,suventajanoes tan significativa como la de otros sectoresmáscompetitivosdebidoa las restricciones que enfrenta por partedelsectorpúblico.Estosugiere que, aunque el sector ha logrado integrarse en el comercio regional, todavía tiene margen para fortalecer si posición y mejorarsudesempeño.

Sector17:Desventajacomparativa notable

El sector 17, por otro lado, presenta una desventaja comparativaconunIVCRde-0.04. Apesardequeestevalornoestan bajo como en otros sectores,indica que el sector 17 no ha sido competitivo dentro de T-MEC en los últimos años. Las razones podrían serclaveenlaregión.

Competitividad y desafíos en sectoresdeT-MEC

El análisis de los sectores con desventajayventajacomparativaen el marco de T-MEC revela que no todoslossectoresde

México, Estados Unidos y Canadá han logrado beneficiarse de manera equitativa del tratado. Sectores como el 23,15,31,02 y 25 muestrandesventajas competitivas significativas,reflejadasensusbajos índices de ventaja comparativa revelada (IVCR). Estos sectores enfrentanproblemasestructurales como la falta de inversión en tecnología,innovación y especialización, lo que impide su crecimientoydesarrollodentrodel comercioregionalyglobal. Porotrolado,lossectorescomoel 10,44 y 08 han logrado destacar gracias a su competitividad y especialización.Estossectoreshan sabidoaprovecharlasoportunidades-

quebrindaT-MEC,mostrandouna ventaja comparativa sólida y un desempeñopositivoenelcomercio internacional.

Ladisparidadentresectoresindica que es necesario aplicar políticas comerciales diferenciadas. Los sectorescondesventajarequierenun enfoque en la mejora de infraestructura, inversión en innovación y capacitación laboral, mientrasqueaquellosconventaja competitivapodríabeneficiarsede políticasqueincentivensuexpansión ydiversificación.

En resumen, el T-MEC ofrece oportunidades,perotambiénrestos quedemandanunaacciónestratégica para garantizar que todos los sectorespuedancompetirdemanera efectiva en el mercado regional y global.

Tepreguntaráscómoestonosayuda: Elanálisisderegresiónmúltiplees extremadamenteútilporquepermite a las empresas comprender cómo ciertas variables al mismo tiempo afectan sus exportaciones o importaciones.Imaginaqueeresuna empresaexportadora:¿Noserágenial saberexactamentecómouncambio eneltipodecambiooenloscostos de transporte afectará tus ventas internacionales?Conunanálisisde regresiónmúltiple,puedeseimagina podertodoesteanálisisalPowerBi.

EJEMPLO:

UnaempresasoyeraenBoliviaquiere predecirsusexportacionesparael próximotrimestre.Seharecopilado información histórica sobre sus exportaciones,eltipodecambio,el PIB de los países de destino y los costosdetransporte.

En este caso nosotros deseamos saber cómo afectarán ciertas variablesanuestrasexportaciones.

En este caso nuestra variable dependienteseríanlasexportaciones y nuestras variables dependientes serían:Eltipodecambio,elPIB,el costodetransporte.

En un caso hipotético nuestros resultadosson:

Coeficientes:

Tipodecambio:-200

PIB:+4.5

Costodetransporte:+5

Tipodecambio:-200nosindicaque elaumentoeneltipodecambioen ese país que deseamos exportar reduciríanuestrasexportacionesen 2000unidadesotoneladas.

PIB:+4,5estoindicaqueelaumento en el PIB de esepaís incrementos nuestrasexportacionesenun4,5. Costodetransporte:+5indicaqueen un aumento en los costos de transporte aumenta ligeramente nuestrasexportaciones.

¿Cómonosbeneficia?

Desde mi perspectiva, el análisis decomponentesprincipales(PCA)es un herramienta poderosa cuando se tiene un conjunto extenso de variablesysenecesitasimplificarel análisis sin perder de vista los factores más influyentes. Es especialmente útil para empresas exportadoras, ya que les permite identificar las variables más relevantes que afectan a su rendimientoyoperaciones.

EJEMPLO:

Supongamos que una empresa bolivianaexportadoradefrutasdesea entenderquéfactoresimpactanmás la satisfacción del cliente en sus mercados internacionales. Tienen datossobreeltiempodeentrega,la calidaddelempaque,elpreciodel producto, la relación con distribuidores,elsoportepost-venta. Quieren simplificar estas variables para centrarse en las que más influyenenlasatisfaccióndelcliente. En este caso, el PCA ayudará a reducir el número de variables, manteniendo la mayor parte de la variabilidadenlosdatos.

Resultadoshipotéticos:

Componenteprincipal1:Calidaddel empaqueydetiempodeentrega. Componenteprincipal2:preciodel productoysoportepost-venta. Interpretación:

Componenteprincipal1:Existeuna fuertecorrelaciónentrelacalidad delempaqueyeltiempodeentrega. Estoindicaqueunagranpartedela satisfacción del cliente se puede explicar analizando estas dos variables, lo que sugiere que un enfoqueenmejorarestosaspectos mejoraría significativamente la percepcióndelcliente.

Componenteprincipal2:Elprecio del producto y el soporte postventatambiénsonvariablesclave. Estosugierequemantenerprecios competitivos y ofrecer un sólido soportepost-ventasonimportantes paramantenerlasatisfaccióndel clienteenmercadosextranjeros. Utilizando el PCA, la empresa puede enfocarseenestosdoscomponentes principales,optimizandosuestrategia paramejorarlasatisfaccióndelcliente demaneramáseficienteysimplificando el análisis de las variables más influyentes.

¿Cómonosbeneficia?

Desdemiperspectiva,elanálisisde regresión logística es crucial para preverresultadosbinarios,comola probabilidad de que un producto logreuna buenaaceptación enun mercadointernacional.Esteanálisis permitealasempresasexportadoras identificarlosfactoresdeterminantes queafectaneléxitodesusproductos endiferentesmercados.

Ejemplo:

Consideremosunaempresaboliviana dedicada a la exportación de café gourmet que desea evaluar la probabilidad de que su nuevo producto sea bien recibido en el mercadoestadounidense.Paraello, han recopilado información sobre variables,queincluyen.

Preciodelproducto.

Calidaddelcafé(escalaenpuntos)

Certificaciones de origen(orgánico,comercio justo,etc)

Estrategiasdedistribución. Enestecaso,lavariabledependiente sería el éxito del producto (aceptado/no aceptado en el mercado), y las variables independientesserían:

Preciodelproducto.

Calidaddelcafé.

Certificacionesdeorigen.

Estrategiasdedistribución. Supongamos que se realiza un análisisderegresiónlogísticasyse obtienenlossiguientesresultados:

Preciodelproducto:Aumentala probabilidaddeaceptaciónenun 30%.

Calidad del café: Aumenta la probabilidaddeaceptaciónenun 70%.

Certificaciones de origen: Aumenta la probabilidad de aceptaciónenun50%.

Estrategias de distribución: Aumenta la probabilidad de aceptaciónenun40%.

Precio del producto: Un precio competitivo es importante, y aunquenoeselúnicofactor,un precioadecuadopuedeinfluiren laaceptacióndelcafégourmet.

Calidad del café: La calidad es fundamental;Unamejoraenla calidaddelcafétieneunimpacto significativoenlasprobabilidades de aceptación, subrayando la necesidad de mantener altos estándaresdeproducción.

Certificaciones de origen: Las certificaciones, como la de orgánicoocomerciojusto,sonun granatractivoparaelmercado estadounidense, donde los consumidores valoran este aspecto.

Utilizando el análisis de regresión logística,laempresapuedecentrarsus esfuerzosengarantizarlaaltacalidad delcaféyobtenercertificacionesque aumentensuatractivoenelmercado estadounidense,loque lespermitirá maximizarsusposibilidadesdeéxitoen laexportación.

El análisis multivariado es una herramientapoderosaquepuedeayudar alasempresasacomprendermejorel complejo entorno del comercio internacionalyatomardecisionesmás estratégicas y basadas en datos. Al combinarelanálisismultivariadocon herramientasdevisualización

conPOWERBI,lasempresaspueden obtenerunavisiónmásclaraycompleta de sus operaciones comerciales y mejorarsudesempeñoenelmercado global.