Bericht über die Finanz lage 2023 der Protekta RechtsschutzVersicherung AG

25. April 2024

F.4

Unterschiede zwischen dem im Geschäftsbericht ausgewiesenen Eigenkapital und der Differenz zwischen den marktkonform bewerteten

Inhalt Einleitung 3 Management Summary 4 A Geschäftstätigkeit 6 A.1 Auftrag und Ziele der Gesellschaft 6 A.2 Vorgänge/Transaktionen innerhalb der Gruppe Mobiliar mit Relevanz für die Protekta Rechtsschutz-Versicherung AG 8 A.3 Externe Revisionsstelle 8 A.4 Wesentliche aussergewöhnliche Ereignisse 8 B Unternehmenserfolg 9 B.1 Prämien, Schäden und Kosten 9 B.2 Erträge und Aufwendungen aus Kapitalanlagen 10 B.3 Jahresergebnis 10 C Corporate Governance und Risikomanagement 11 C.1 Verwaltungsrat 11 C.2 Geschäftsführung 13 C.3 Risikomanagement 14 D Risikoprofil 16 D.1 Risikokategorien 16 D.2 Risikokonzentrationen 18 D.3 Risikomindernde Massnahmen und Instrumente 18 E Bewertung 20 E.1 Aktiven 20 E.2 Fremdkapital 23 F Kapitalmanagement 25 F.1 Ziele, Strategie und Zeithorizont der Kapitalplanung 25 F.2 Eigenkapital 25

Wesentliche Änderungen 2023 25

F.3

Aktiven und dem

bewerteten Fremdkapital 26 G Solvabilität 27 G.1 Risikotragendes Kapital 27 G.2 Zielkapital 28 G.3 SST-Quotient 30 Anhang

Wesentliche

marktkonform

3 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Einleitung

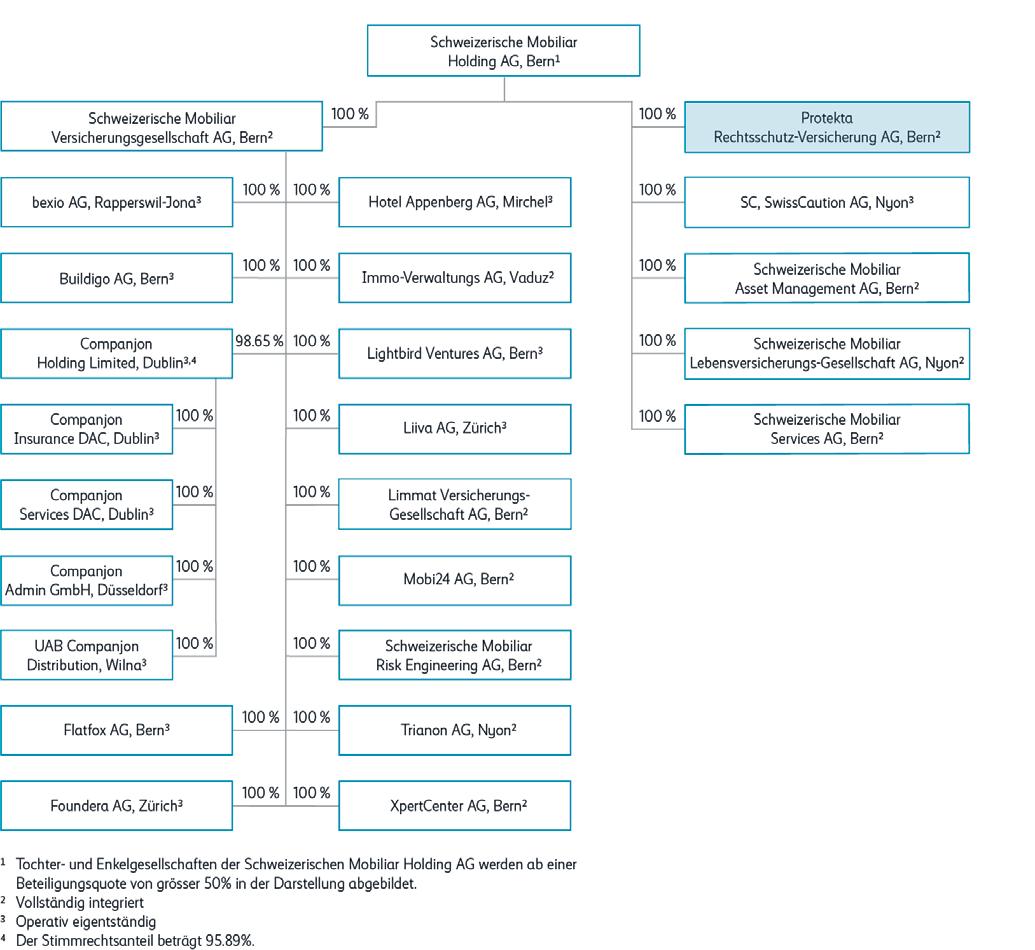

Die Protekta Rechtsschutz-Versicherung AG ist ein Unternehmen der Gruppe Mobiliar, mit deren weiteren Gesellschaften sie eine wirtschaftliche Einheit bildet.

Die Protekta Rechtsschutz-Versicherung AG befindet sich zu 100 % im Eigentum der Schweizerischen Mobiliar Holding AG und unterliegt der Konzernorganisation.

Unter «Gruppengesellschaften» sind alle von der Schweizerischen Mobiliar Holding AG direkt oder indirekt gehaltenen, vollkonsolidierten Gesellschaften zu verstehen.

Aufgrund von Rundungen können sich im vorliegenden Bericht bei Summenbildungen und bei der Berechnung von Prozentangaben geringfügige Abweichungen ergeben. Im Bericht verwendete Begriffe und Abkürzungen sind im Glossar erläutert.

Management Summary

Die Protekta Rechtsschutz-Versicherung AG betreibt die Rechtsschutzversicherung einschliesslich Schadenregulierung und ergänzt die Produktepalette der Gruppe Mobiliar im Nicht-Lebengeschäft. Das Unternehmen konzentriert seine Aktivitäten auf die Schweiz und das Fürstentum Liechtenstein, will im Rechtsschutz-Versicherungsgeschäft weiterhin stärker als der Markt wachsen und seine führende Position auf dem Schweizer Markt sichern.

Mit unseren modernen Prozessen, marktgerechten Produkten, unserer erstklassigen Rechtsfallabwicklung und einer hohen Vertriebskraft erreichten wir im Jahr 2023 mit 5.3 % ein erfreuliches, aber unter dem Vorjahr (8.6 %) liegendes Prämienwachstum. Dennoch sind wir damit gemäss Prämienreporting des Schweizerischen Versicherungsverbands (SVV) stärker gewachsen als der Markt (3.0 %) und konnten unseren Marktanteil ausbauen.

Im Vergleich zum Vorjahr sanken die Bruttoschadenzahlungen um 0.4 % bzw. CHF 0.34 Mio. auf CHF 75.9 Mio. Die Abschluss- und Verwaltungskosten für eigene Rechnung betrugen mit CHF 43.5 Mio. gleich viel wie im Vorjahr. Das Ergebnis aus Kapitalanlagen fiel mit CHF 6.2 Mio. um CHF 5.2 Mio. höher aus als im Vorjahr, was hauptsächlich auf tiefere Abschreibungen auf Aktienanlagen und übrigen Kapitalanagen zurückzuführen ist.

2023 belief sich der Jahresgewinn der Protekta Rechtsschutz-Versicherung AG auf CHF 30.7 Mio. Dieser setzte sich im Wesentlichen zusammen aus dem technischen Ergebnis von CHF 30.3 Mio. sowie dem Kapitalanlageergebnis von CHF 6.2 Mio., abzüglich der Zinsaufwendungen von CHF 1.2 Mio. sowie des Steueraufwands von CHF 4.7 Mio.

Per 31. Dezember 2023 verfügte die Protekta Rechtsschutz-Versicherung AG über eine solide Eigenkapitalbasis von CHF 118.3 Mio. (Vorjahr CHF 107.7 Mio.).

Im Verwaltungsrat gab es in der Berichtsperiode personelle Veränderungen. Der frühere Präsident, Philippe Genoud, ist Anfang 2023 aus dem Verwaltungsrat ausgeschieden. Seit 26. Januar 2023 wird der Verwaltungsrat durch Brigitte Jappert präsidiert, und das Vizepräsidium hat Peter Brawand (bisher) inne. Ferner gehören dem Verwaltungsrat Michel Gicot (bisher), Gisela Jaeggi (bisher) und Samuel Grossenbacher (bisher) an.

Seit 1. Januar 2023 hat Pascal Domig die Leitung der Protekta Rechtsschutz-Versicherung AG inne.

Das unternehmensweite Risk Management (ERM) ist Teil des gruppenweiten Risk Management der Mobiliar. Der Verwaltungsrat der Protekta Rechtsschutz-Versicherung AG trägt die Verantwortung für das Risk Management. Das unternehmensweite Risk Management (ERM) basiert auf einem 3-Linien-Modell. Risikoidentifikation, -beurteilung, -steuerung und -überwachung erfolgen primär risikonah in den operativen Unternehmensbereichen (1. Linie). Das Risk Management und das Compliance Office unterstützen den Verwaltungsrat und den Geschäftsführer als zentrale Risikokontrollfunktionen (2.Linie) bei der Risikobewirtschaftung. Als integrierter Teil des ERM unterstützt die Interne Revision (3. Linie) durch unabhängige Prüfungshandlungen den Verwaltungsrat beim Wahrnehmen seiner Verantwortlichkeiten.

Die im Rahmen der Geschäftstätigkeit eingegangenen Risiken werden entlang der sieben Risikokategorien Versicherungs-, Markt- und Kreditrisiken, operationelle Risiken, Liquiditäts-, Strategie- und Reputationsrisiken analysiert und beurteilt. Die aktive Auseinandersetzung mit Nachhaltigkeitsrisiken geschieht in den gruppenweiten Risk Management-Prozessen entlang dieser sieben Risikokategorien.

Das Interne Kontrollsystem (IKS) umfasst die unternehmensintern angeordneten Vorgänge, Methoden und Massnahmen, die dazu dienen, eine angemessene Sicherheit bezüglich der Risiken der Geschäftsführung zu gewährleisten, insbesondere in Bezug auf die Zuverlässigkeit der finanziellen Berichterstattung, die Befolgung von Gesetzen und Vorschriften sowie die Wirksamkeit von Geschäftsprozessen. Das IKS beinhaltet Kontrollen auf Unternehmens-, Prozess- und IT-Ebene.

4 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

5 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Management Summary

Das Versicherungsrisiko hat im Vergleich zum Vorjahr zugenommen. Dasselbe gilt auch für das Marktrisiko: Die grösste Zunahme ergab sich bei dem Aktien. Sie ist hauptsächlich auf den Wegfall einer Absicherung mittels Put-Optionen sowie einen Volumenanstieg infolge Zukäufe und guter Performance zurückzuführen. Demgegenüber ist das Kreditrisiko im Vorjahresvergleich tiefer ausgefallen. Nicht wesentlich verändert haben sich die für die Protekta Rechtsschutz-Versicherung AG aktuell relevante Exponierung in Bezug auf die operationellen Risiken.

Der SST-Quotient reduzierte sich im Vergleich zum Vorjahr um 185 Prozentpunkte auf 644 %. Die Abnahme ist auf das höhere Marktrisiko zurückzuführen. Die Protekta Rechtsschutzversicherung verfügt damit nach wie vor über eine sehr gute Solvenzsituation.

6 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

A Geschäftstätigkeit

A.1 Auftrag und Ziele der Gesellschaft

Die Protekta Rechtsschutz-Versicherung AG betreibt die Rechtsschutzversicherung einschliesslich Schadenregulierung und ergänzt die Produktepalette der Gruppe Mobiliar im Nicht-Lebengeschäft. Die Protekta Rechtsschutz-Versicherung AG will im Rechtsschutz-Versicherungsgeschäft weiterhin stärker als der Markt wachsen und die führende Position auf dem Schweizer Markt sichern.

A.1.1 Übergeordnete Vorgaben

Die strategische Führung der Protekta Rechtsschutz-Versicherung AG orientiert sich an den übergeordneten Vorgaben der Alleineigentümerin der Schweizerischen Mobiliar Holding AG – der Schweizerischen Mobiliar Genossenschaft – sowie am Leitbild und an den vom Verwaltungsrat der Schweizerischen Mobiliar Holding AG beschlossenen internen Rahmenbedingungen.

Die vom Verwaltungsrat der Genossenschaft definierten übergeordneten Vorgaben stellen sicher, dass der Gesellschaftszweck der Genossenschaft – das Fördern der direkten Versicherung auf genossenschaftlicher Basis – erreicht wird.

Als Unternehmen der Gruppe Mobiliar mit genossenschaftlichem Hintergrund und der daraus folgenden Verantwortung strebt die Protekta Rechtsschutz-Versicherung AG keine einseitig aktionärsgetriebene Gewinnmaximierung, sondern eine auf alle Stakeholder ausgerichtete Gewinnoptimierung an.

Finanzierungsverständnis

Die Gruppe Mobiliar ist unabhängig und kapitalstark. Die Gewinne müssen den Fortbestand und die Weiterentwicklung der Unternehmensgruppe aus eigener Kraft sicherstellen sowie Dividenden an die Genossenschaft und Überschussbeteiligungen an die Versicherungsnehmer ermöglichen.

Risiko-/Renditeverständnis

Die Risiken, die im technischen Versicherungsgeschäft und bei den Vermögensanlagen eingegangen werden, stehen in einem ausgewogenen Verhältnis zum Eigenkapital. Der Verwaltungsrat legt in der Risikopolitik Ziele, Grundsätze sowie Zuständigkeiten des gruppenweiten Risk Managements fest.

Die Protekta Rechtsschutz-Versicherung AG hat folgende übergeordnete Ziele: Schutz der Kapitalbasis zur Erfüllung der Ansprüche ihrer Kunden, Erkennen von Risiko- und Renditeprofilen und Schutz der Reputation der Mobiliar. Zur Unterstützung der Umsetzung der Unternehmensstrategie sowie zur Konkretisierung der Risikopolitik erlässt der Verwaltungsrat die Risikostrategie. Diese beinhaltet die Risikoneigung zur Bestimmung des Risikokapitalbedarfs und weitere qualitative und quantitative Vorgaben zur Steuerung der wesentlichen Risiken.

Ertragsziele

Die Ertragsziele richten sich auf das Pflegen langfristiger Ertragspotenziale aus. Die Ertragsziele werden einerseits nach erfolgsrechnungsorientierten Kriterien und andererseits nach ökonomischen Prinzipien festgelegt und bemessen. Diese zwei unterschiedlichen Ansätze stellen die Basis für die Berechnung der Rentabilitätsziele dar. Diese Ziele werden so angesetzt, dass die Risikokapitalanforderungen finanziert werden können.

Die Protekta Rechtsschutz-Versicherung AG betreibt eine flächendeckende Grundversorgung mit Rechtsschutz-Versicherungsprodukten mit geografischer Konzentration auf die Schweiz und das Fürstentum Liechtenstein. Den Kunden werden verlässliche Produkte, Fachkompetenz in Beratung, Verkauf, Schaden- und Leistungsfallabwicklung sowie kundenorientierte ergänzende Dienstleistungen und Services angeboten. Alle Produkte und Leistungen zeichnen sich durch hohe Qualität aus.

Mitarbeiterbezogene Ziele

Als sozialverantwortliche Arbeitgeberin fördert die Protekta Rechtsschutz-Versicherung AG die Kompetenzen und die Arbeitsmarktfähigkeit ihrer Mitarbeitenden.

7 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Geschäftstätigkeit

A.1.2 Leitbild

Das Leitbild ist Weg und Ziel zugleich. Es ist für die Mitarbeitenden der Gruppe Mobiliar Richtschnur und Wegweiser in eine erfolgreiche Zukunft. Es stützt sie als verlässliches, gemeinsames und verbindliches Fundament und gibt ihnen in Zeiten des Wandels Orientierung.

Vision

Die Protekta Rechtsschutz-Versicherung AG wächst langfristig und profitabel über dem Markt und nimmt eine führende Position auf dem Schweizer Markt ein.

Werte

• Menschlich: Als genossenschaftlich verankertes Unternehmen stellt die Protekta Rechtsschutz-Versicherung AG den Menschen und seine Bedürfnisse ins Zentrum. Wir engagieren uns für den langfristigen Erfolg unserer Kunden, Mitarbeitenden – und der Schweiz.

• Verantwortungsvoll: Verantwortungsbewusstsein und Nachhaltigkeit leiten unser Denken und Handeln. Unser Tun trägt zum Fortschritt der Gesellschaft als Ganzes bei und entscheidet über den wirtschaftlichen Erfolg der Protekta Rechtsschutz-Versicherung AG.

• Entschlossen: Unsere Geschichte gibt uns die Stärke, unsere Zukunft aktiv zu gestalten. Unternehmergeist, Initiative und Kreativität sind unser Antrieb.

Verhalten

• Zuverlässig: Wir halten Wort, schaffen Verbindlichkeit und Vertrauen – mit Verständnis und Empathie.

• Initiativ: Wir machen den ersten Schritt, suchen den Dialog, hören zu und fragen nach, packen an und handeln engagiert.

• Vorausschauend: Wir setzen uns frühzeitig mit Veränderungen im Markt, in der Gesellschaft und in der Umwelt auseinander und ziehen daraus die Konsequenzen.

Fähigkeiten

• Dezentral: Wir sind dort, wo unsere Kunden sind. Dank dezentraler Kompetenzen der Generalagenturen der Gruppe Mobiliar im Verkaufsprozess sind wir in der Lage, kundennah zu entscheiden und bedarfsgerechte Lösungen zu schaffen.

• Unkompliziert: Wir sind erreichbar, kümmern uns rasch und unbürokratisch um Fragen und Anliegen, arbeiten effektiv und zielführend.

• Leistungsstark: Wir denken analytisch, wägen Chancen und Gefahren sorgfältig ab und verfügen über die personellen und finanziellen Mittel, Leistungen langfristig zu erbringen.

• Neugierig: Wir öffnen uns neuen Standpunkten und Ansichten, verändern uns mit Fokus auf den Anforderungen unserer Kunden, investieren in Forschung und Entwicklung, gehen neue Wege und überprüfen regelmässig unsere Leistungen.

A.1.3 Interne Rahmenbedingungen

Die internen Rahmenbedingungen konkretisieren die übergeordneten Vorgaben.

Vertriebs- und Dienstleistungskanäle

Die Protekta Rechtsschutz-Versicherung AG vertreibt ihre Produkte und Dienstleistungen über das Netz von Generalagenturen der Gruppe Mobiliar und über alternative Vertriebskanäle (Omnichannel-Vertrieb).

Zur Ergänzung des Angebots arbeitet die Protekta Rechtsschutz-Versicherung AG bewusst mit Vertriebspartnern und Maklern zusammen, die hochstehende Leistungen erbringen.

Marke

Die Protekta Rechtsschutz-Versicherung AG tritt unter der Marke «Protekta» auf.

Service-Qualität

Die Protekta Rechtsschutz-Versicherung AG erbringt wahrnehmbare Qualität. Prozessqualität hilft, Servicequalität zu erbringen. Die Prozesse – unter Ausschöpfung der Potenziale aus der Digitalisierung – werden laufend optimiert.

8 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Geschäftstätigkeit

Innovation

Die Protekta Rechtsschutz-Versicherung AG bietet im Rahmen des Innovationsmanagements der Gruppe Mobiliar ein geeignetes Umfeld für das Entstehen von Innovationen und setzt kreative Ideen und neues Wissen in neuen Produkten, Prozessen, Kundenansprachen oder Geschäftsmodellen um.

Technologie

Auf Basis einer sicheren und langfristig ausgelegten Architektur setzt die Protekta Rechtsschutz-Versicherung AG ausgewählte und moderne Technologien ein. Die neusten Technologien werden eingesetzt für strategische Innovationsfelder. Der Technologieeinsatz wird zentral geführt und bereitgestellt.

Ressourcenzuteilung

Die Protekta Rechtsschutz-Versicherung AG sucht die Risiken primär im technischen Versicherungsgeschäft. Die Kapitalanlagen werden in erster Linie auf die Wahrung der Solvenz ausgerichtet.

Humankapital

Die Protekta Rechtsschutz-Versicherung AG versteht sich als gesuchte und inspirierende Arbeitgeberin mit einer sozialen und gesellschaftlichen Verantwortung, die ein Umfeld fördert, welches sowohl potenzielle Kandidaten anspricht als auch Beschäftigte an sich bindet.

A.2 Vorgänge/Transaktionen innerhalb der Gruppe Mobiliar mit Relevanz für die Protekta Rechtsschutz-Versicherung AG

Am Ende der Berichtsperiode waren verschiedene Verträge zu internen Kostenverrechnungen zwischen der Protekta Rechtsschutz-Versicherung AG und den Gruppengesellschaften in Kraft. Es handelt sich dabei im Wesentlichen um die Verrechnung von Dienstleistungen für Vermögensverwaltung, Finanzen, Human Resources sowie Raum-, Projekt- und IT-Kosten.

A.3 Externe Revisionsstelle

Revisionsstelle der Protekta Rechtsschutz-Versicherung AG für das Geschäftsjahr 2023 war die KPMG AG, Zürich.

A.4 Wesentliche aussergewöhnliche Ereignisse

Das wirtschaftliche und geopolitische Umfeld blieb im Jahr 2023 herausfordernd und war geprägt von einem überraschend soliden, wenn auch rückläufigen, Wirtschaftswachstum, dem Rückgang der Inflation und einer anhaltend restriktiven Geldpolitik. Der UkraineKrieg dauerte weiterhin an und der Nahostkonflikt erreichte mit dem Angriff der Hamas auf Israel im Herbst eine neue Eskalationsstufe. Das Ende des Kriegs im Nahen Osten und die Folgen für die Region sind derzeit ungewiss. Nicht eingetreten ist demgegenüber die befürchtete Strommangellage.

B Unternehmenserfolg

B.1 Prämien, Schäden und Kosten

Prämienvolumen

1 betrifft Fronting-Geschäfte

Aufwendungen aus dem versicherungstechnischen Geschäft

Die Protekta Rechtsschutz-Versicherung AG bietet ausschliesslich Rechtsschutzlösungen für Privatpersonen und Unternehmen an.

Die Protekta Rechtsschutz-Versicherung AG behauptete ihre führende Position im anhaltend wettbewerbsintensiven Schweizer Markt für Rechtsschutzversicherungen erfolgreich. Dies trotz eines herausfordernden Umfelds mit geo- und finanzpolitischen Unsicherheiten. Mit unseren modernen Prozessen, marktgerechten Produkten, unserer erstklassigen Rechtsfallabwicklung und einer hohen Vertriebskraft erreichten wir im Jahr 2023 mit 5.3 % ein erfreuliches, aber unter dem Vorjahr (8.6 %) liegendes Prämienwachstum. Dennoch konnten wir unseren Marktanteil gemäss Prämienreporting des Schweizerischen Versicherungsverbands (SVV) ausbauen.

Im Vergleich zum Vorjahr sanken die Bruttoschadenzahlungen um 0.4 % bzw. CHF 0.34 Mio. auf CHF 75.9 Mio. Das Verhältnis von Bruttoschadenzahlungen zu Bruttoprämien fiel mit 46.3 % um 2.6 Prozentpunkte tiefer aus als im Vorjahr (48.9 %).

Die Abschluss- und Verwaltungskosten für eigene Rechnung betrugen mit CHF 43.5 Mio. gleich viel wie im Vorjahr.

Bei den sonstigen versicherungstechnischen Aufwendungen für eigene Rechnung von CHF 0.7 Mio. (Vorjahr CHF 1.1 Mio.) handelte es sich um vertragliche Überschussbeteiligungen an die Versicherungsnehmer.

in CHF Mio. 2023 2022 Bruttoprämien 164.0 155.7 Anteil Rückversicherer an Bruttoprämien1 0.1 –3.8 Prämien für eigene Rechnung 164.0 152.0 Veränderung des Prämienübertrags für eigene Rechnung –3.7 –3.1 Total verdiente Prämien für eigene Rechnung 160.4 148.9

in CHF Mio. 2023 2022 Bruttoschadenzahlungen –75.9 –76.2 Anteil Rückversicherer an Bruttoschadenzahlungen 0.3 6.5 Veränderung versicherungstechnische Rückstellungen –10.0 2.9 Anteil Rückversicherer an Veränderung versicherungstechnische Rückstellungen –0.3 –5.0 Aufwendungen für Versicherungsfälle für eigene Rechnung –85.8 –71.9 Bruttoabschluss- und Verwaltungskosten –43.5 –43.7 Anteil Rückversicherer an Bruttoabschluss- und Verwaltungskosten –0.0 0.2 Abschluss- und Verwaltungskosten für eigene Rechnung –43.5 –43.5 Sonstige versicherungstechnische Aufwendungen für eigene Rechnung –0.7 –1.1 Total Aufwendungen aus dem versicherungstechnischen Geschäft –130.0 –116.5 9

die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Bericht über

B.2 Erträge und Aufwendungen aus Kapitalanlagen

Ertrag/Aufwand aus Kapitalanlagen

Aufwand: Aufwand für Kapitalverwaltung und Steuern ausl. Zinserträge

Insgesamt erzielte die Protekta Rechtsschutz-Versicherung AG ein Ergebnis aus Kapitalanlagen in der Höhe von CHF 6.2 Mio. (Vorjahr CHF 1.0 Mio.).

Zur Zunahme gegenüber dem Vorjahr führten hauptsächlich tiefere Abschreibungen auf Aktienanlagen und übrigen Kapitalanlagen.

B.3 Jahresergebnis

2023 belief sich der Jahresgewinn der Protekta Rechtsschutz-Versicherung AG auf CHF 30.7 Mio. Dieser setzte sich im Wesentlichen zusammen aus dem technischen Ergebnis von CHF 30.3 Mio. sowie dem Kapitalanlageergebnis von CHF 6.2 Mio., abzüglich der Zinsaufwendungen von CHF 1.2 Mio. sowie des Steueraufwands von CHF 4.7 Mio.

in CHF Mio. 2023 2022 Immobilien (Anlageliegenschaften) 0.3 0.3 Festverzinsliche Wertpapiere 1.1 0.4 Hypotheken 0.1 0.1 Aktien 9.1 12.6 Übrige Kapitalanlagen 3.7 3.0 Flüssige Mittel 0.3 0.1 Total Ertrag aus Kapitalanlagen 14.7 16.5 Immobilien

–0.1 –0.1 Festverzinsliche Wertpapiere –0.3 –0.1 Aktien –6.2 –8.8 Übrige Kapitalanlagen –0.7 –5.3 Flüssige Mittel inkl. Zinsaufwand Banken/Post –0.2 –0.2 Diverser

–1.0 –1.0 Total

–8.5 –15.5 Kapitalanlageergebnis 6.2 1.0

(Anlageliegenschaften) inkl. Aufwand Liegenschaften

Aufwand für Kapitalanlagen

10 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Unternehmenserfolg

C Corporate Governance und Risikomanagement

Die Gruppe Mobiliar führt mit der Protekta Rechtsschutz-Versicherung AG das Rechtsschutzversicherungsgeschäft, einschliesslich der Schadenregulierung, in einer separaten juristischen Einheit.

Der Verwaltungsrat hat die Geschäftsführung an die Leiterin der Protekta Rechtsschutz-Versicherung AG delegiert.

C.1 Verwaltungsrat

Brigitte Jappert, Zürich Präsidentin

Peter Brawand, Binningen Vizepräsident

Michel Gicot, Belmont-sur-Lausanne Mitglied

Gisela Jaeggi, Zollikofen Mitglied

Dr. Samuel Grossenbacher, Wabern Mitglied

Alle Mitglieder des Verwaltungsrats der Protekta Rechtsschutz-Versicherung AG sind Schweizer Bürger.

Jahrgang Mitglied seit gewählt bis

1982 2023 2026

1965 2005 2025

1971 2018 2024

1968 2019 2025

1979 2022 2025

Im Verwaltungsrat gab es in der Berichtsperiode personelle Veränderungen. Der frühere Präsident, Philippe Genoud ist Anfang 2023 aus dem Verwaltungsrat ausgeschieden. Seit 26. Januar 2023 wird der Verwaltungsrat durch Brigitte Jappert präsidiert und das Vizepräsidium hat Peter Brawand (bisher) inne. Ferner gehören dem Verwaltungsrat Michel Gicot (bisher), Gisela Jaeggi (bisher) und Samuel Grossenbacher (bisher) an. Der Verwaltungsrat traf sich im Jahr 2023 zu drei Sitzungen.

Per 31. Dezember 2023 setzt sich der Verwaltungsrat wie folgt zusammen.

Brigitte Jappert Präsidentin

Ausbildung

Rechtsanwältin, Executive MBA (Genf)

Berufliche Laufbahn

2011, 2013 – 2014 Froriep Attorneys at Law 2014 – 2017 Generali Allgemeine Versicherungen AG, Regional Manager Recovery 2018 – 2019 Fortuna Rechtsschutz-Versicherungsgesellschaft, Leiterin Schaden und stellvertretende CEO 2019 – 2022 Gruppe Mobiliar, Leiterin Protekta Rechtsschutz-Versicherung AG Seit 1. Januar 2023 Gruppe Mobiliar, Leiterin Privatpersonen

Mandate

Verwaltungsrätin der Farie AG, Bannwil

11 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

12 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Corporate Governance und Risikomanagement

Peter Brawand

Vizepräsident

Ausbildung

Lic. oec. HSG, dipl. Wirtschaftsprüfer

Berufliche Laufbahn

1989 – 1994 Revisuisse Price Waterhouse AG, zuletzt als Mandatsleiter Wirtschaftsprüfung und -beratung

1994 – 1996 Coop Versicherungs-Gesellschaft, Geschäftsleitungsmitglied Finanzen und Administration

1997 – 2004 Basler Versicherung, zuletzt als Leiter Rechnungswesen und Controlling, Mitglied der Geschäftsleitung Schweiz (ab 1998)

Seit 1. Juni 2004 Gruppe Mobiliar, Leiter Finanzen

Mandate

Verwaltungsrat der Ammann Group Holding AG, Bern; Präsident des Verwaltungsrats der Madisa AG (Ammann Group), Bern

Michel Gicot

Mitglied

Ausbildung

lic. rer. pol.

Berufliche Laufbahn

1996 – 2000 La Suisse, Marketing Manager

2000 – 2006 Swiss Life, Leiter Marketing Schweiz

2006 – 2010 Gruppe Mobiliar, Programmleiter in der Einzellebensversicherung

2010 – 2013 Gruppe Mobiliar, Leitung Planung, Projekte und Controlling Vorsorge

2013 – 2017 Gruppe Mobiliar, Leiter Unternehmensentwicklung, Mitglied der Geschäftsleitung

Seit 1. Juli 2017 Gruppe Mobiliar, Leiter Privatkunden Vorsorge

Gisela Jaeggi

Mitglied

Ausbildung

Betriebsökonomin HWV

Berufliche Laufbahn

Bis 1998 berufliche Tätigkeiten in verschiedenen Funktionen im Wertschriftenhandel

1998 – 2001

RMF Investment Consulting AG, Senior Portfolio Manager

2001 – 2008 UBS Wealth Management and Business Banking, Senior Portfolio Manager Hedge Funds

2008 – 2010 Pensionskasse SBB, Verantwortliche für den Aufbau der alternativen Anlagen

2010 – 2015 Gruppe Mobiliar, Leiterin Alternative Investments bei Mobiliar Asset Management AG

Seit 1. Januar 2016 Gruppe Mobiliar, Leiterin Manager Selection & Alternative Investments bei Mobiliar Asset Management AG

Mandate

Verwaltungsrätin der Pearl Holding Ltd., Guernsey (GB); Verwaltungsratspräsidentin der Lightbird Ventures AG, Bern

13 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Corporate Governance und Risikomanagement

Samuel Grossenbacher

Mitglied

Ausbildung

Dr. rer. oec.

Berufliche Laufbahn

2005 – 2008 Universität Bern, Institut für Marketing und Unternehmensführung, Research Assistant am Lehrstuhl Unternehmensführung

2008 – 2009 AXA, Winterthur, Market Research Manager im Bereich Insight & Analytics 05/2009 – 12/2009 AXA, Winterthur, AVP, Senior Segment Manager im Bereich Offer & Innovation 2010 – 2015 AXA, Winterthur, Vice President, Head Young Segments / Overarching 2015 – 2020 Gruppe Mobiliar, Leiter Privatpersonen

Seit 1. März 2020 Gruppe Mobiliar, Leiter Markt Mitte

Mandate

Stiftungsrat der Schweizerischen Beratungsstelle für Unfallverhütung (bfu), Bern

C.2 Geschäftsführung

Seit 1. Januar 2023 hat Pascal Domig die Leitung der Protekta Rechtsschutz-Versicherung AG inne.

Pascal Domig

Ausbildung

Rechtsanwalt, LL.M. (Bern)

Berufliche Laufbahn

2003, 2006 Universität Fribourg, Wissenschaftlicher Mitarbeiter, Prof. Dr. Marcel A. Niggli

2007 Universität Bern, Wissenschaftlicher Mitarbeiter, Prof. Dr. Pierre Tschannen

2007 – 2008 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, Rechtsanwalt Schaden Ost 2008 – 2011 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, Rechtsanwalt Spezialschaden und Legal Case Management Ost

2012 – 2013 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, Stv. Teamleiter Legal Case Management West

2013 – 2015 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, Teamleiter JurLine

2016 – 2018 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, Abteilungsleiter JurLine

2019 – 2020 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, Abteilungsleiter JurServices

2020 – 2021 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, Abteilungsleiter Recht und Services

2021 – 2022 Gruppe Mobiliar, Protekta Rechtsschutz-Versicherung AG, St. Leiter Protekta / Abteilungsleiter Recht und Leistungen 3

Seit 1. Januar 2023

Gruppe Mobiliar, Leiter Protekta Rechtsschutz-Versicherung AG

14 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Corporate Governance und Risikomanagement

C.3 Risikomanagement

Das unternehmensweite Risk Management (ERM) ist Teil des gruppenweiten Risk Management der Gruppe Mobiliar. Zum ERM gehören zentrale Vorgaben wie beispielsweise die vom Verwaltungsrat der Schweizerischen Mobiliar Holding AG erlassene und für alle Unternehmen massgebliche Risikopolitik und Risikostrategie sowie die davon abgeleiteten Risk Management-Prozesse.

Der Verwaltungsrat der Protekta Rechtsschutz-Versicherung AG trägt die Verantwortung für das Risk Management. Das ERM basiert auf einem 3-Linien-Modell mit den Funktionen Risikonehmer (1. Linie), Risikokontrolle (2. Linie) sowie unabhängige Assurance (3. Linie).

Schweizerische Mobiliar Holding AG

Verwaltungsrat Schweizerische Mobiliar Holding AG Risikopolitik/Risikostrategie

Risk Owner: Verwaltungsrat Protekta Rechtsschutz-Versicherung AG

Risikonehmer (1. Linie)

Risikokontrolle (2. Linie)

Unabhängige Assurance (3. Linie)

Linienverantwortliche und Prozessverantwortliche

u.a. Risk Management Gruppe Compliance O ce Gruppe

Prüfung durch interne und externe Revision

Risikoidentifikation, -beurteilung, -steuerung und -überwachung erfolgen primär risikonah in den operativen Unternehmensbereichen (1. Linie).

Das Risk Management und das Compliance Office unterstützen den Verwaltungsrat und den Geschäftsführer als zentrale Risikokontrollfunktionen (2. Linie) bei der Risikobewirtschaftung. Sie stellen Methoden und Instrumente zur Bewirtschaftung der Risiken zur Verfügung und überwachen die Einhaltung der risikostrategischen und gesetzlichen Vorgaben. Sie überprüfen die Wirksamkeit der von der 1. Linie im IKS eingerichteten Schlüsselkontrollen. Zudem schaffen sie Transparenz durch das Bereitstellen relevanter Führungsinformationen zur Risiko- und Kapitalsituation.

Die Risikokontrollfunktionen stellen die zeitgerechte Berichterstattung sicher und fördern die regelmässige Auseinandersetzung im Verwaltungsrat. Zudem nehmen das Aktuariat, das Risk Management des Asset Managements sowie die gruppenweiten Themenverantwortlichen wichtige Funktionen im Rahmen des ERM wahr.

Die Interne Revision ist als Kontrollfunktion der 3. Linie ein integrierter Teil des ERM. Durch unabhängige und objektive Prüfungshandlungen unterstützt sie den Verwaltungsrat und zusätzlich den Prüfungsausschuss des Verwaltungsrats bei der Wahrnehmung ihrer Verantwortlichkeiten. Die Berichte der Internen Revision werden dem Geschäftsführer und den Leitern der Kontrollfunktionen der Gesellschaft sowie dem Verwaltungsrat, der CEO und den Mitgliedern der Geschäftsleitung der Gruppe Mobiliar zur Verfügung gestellt.

15

C.3.1 Risikopolitik

Als Gruppengesellschaft ist die Protekta Rechtsschutz-Versicherung AG in die Konzernorganisation der Gruppe Mobiliar eingebunden. Der Verwaltungsrat hat in der Risikopolitik Ziele, Grundsätze sowie Zuständigkeiten des unternehmensweiten Risk Managements festgelegt. Die Risikopolitik bildet somit die übergeordnete Vorgabe für die Selbstbeurteilung der Risikosituation und des Kapitalbedarfs. Dabei verfolgt die Mobiliar und inbegriffen auch die Protekta Rechtsschutz-Versicherung AG drei übergeordnete Ziele:

• Schutz der Kapitalbasis zur Erfüllung der Ansprüche ihrer Kunden

• Erkennen von Risiko- und Renditeprofilen

• Schutz der Reputation

Die im Rahmen der Geschäftstätigkeit eingegangenen Risiken werden entlang von sieben definierten Risikokategorien analysiert und beurteilt: Versicherungsrisiken, Markt- und Kreditrisiken, Liquiditätsrisiken, operationelle und reputationelle Risiken sowie Strategierisiken. Dabei kommen sowohl quantitative als auch qualitative Methoden zum Einsatz. Die aktive Auseinandersetzung mit Nachhaltigkeitsrisiken geschieht in den gruppenweiten Risk Management-Prozessen entlang dieser sieben Risikokategorien.

C.3.2 Risikostrategie

Die Risikostrategie konkretisiert die Risikopolitik und unterstützt die Umsetzung der Unternehmensstrategie. Sie bildet die Risikoneigung zur Bestimmung des Risikokapitalbedarfs ab und enthält weitere qualitative und quantitative Vorgaben zur Steuerung der wesentlichen Risiken.

Versicherungs-, Markt- und Kreditrisiken werden basierend auf den Modellen des Schweizer Solvenztests (SST) quantifiziert, der von der Eidgenössischen Finanzmarktaufsicht FINMA entwickelt wurde. Für den SST-Quotienten ist ein interner Zielwert festgelegt. Mit einem System von Interventionsgrenzen vergleichen wir periodisch den Kapitalbedarf mit der Kapitalausstattung, um frühzeitig Massnahmen einleiten zu können und allfällige Unterdeckungen zu verhindern.

C.3.3 Internes Kontrollsystem

Das Interne Kontrollsystem (IKS) umfasst die unternehmensintern angeordneten Vorgänge, Methoden und Massnahmen, die dazu dienen, eine angemessene Sicherheit bezüglich der Risiken der Geschäftsführung zu gewährleisten. Durch das IKS soll die Zuverlässigkeit der finanziellen Berichterstattung, die Wirksamkeit von Geschäftsprozessen (Betrieb) und die Befolgung von Rechtsnormen und internen Vorschriften (Compliance) erreicht werden. Das IKS beinhaltet Kontrollen auf Unternehmens-, Prozess- und IT-Ebene.

Risiken auf Unternehmensebene

Auf Unternehmensebene werden die Risiken adressiert, die prozessübergreifend bzw. prozessunabhängig wirken. Darin sind Kontrollen aufgenommen, die Bestandteil der Unternehmenssteuerung sind und die Umsetzung der Strategie über die Hierarchiestufen hinweg unterstützen. Die unternehmensweiten Kontrollen (UWK) bildet damit ein Fundament für die Kontrollen auf Prozess- und IT-Ebene sowie für ein wirksames internes Kontrollsystem.

Risiken auf Prozess- und IT-Ebene

Über das Risiko- und Kontrollassessment (RKA) werden wesentliche Risiken sowie deren Schlüsselkontrollen auf Prozess- und IT-Ebene mindestens jährlich systematisch identifiziert und beurteilt. Daraus entsteht eine Zuordnung von Verantwortlichkeiten, Prozessen, Risiken, Schlüsselkontrollen und allfälligen risikomindernden Massnahmen. Diese Transparenz über die Risikosituation ermöglicht eine gezielte Reaktion auf Schwachstellen. Wesentliche Risiken können dadurch frühzeitig erkannt, Kontrolldefizite umgehend zugeordnet und bei Bedarf wirksame Steuerungsmassnahmen initiiert werden.

Corporate

Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Governance und Risikomanagement

D Risikoprofil

D.1 Risikokategorien

Die eingegangenen Risiken werden entlang der sieben nachstehend definierten Risikokategorien mittels quantitativer oder qualitativer Methoden analysiert und beurteilt. Die Berechnung der Versicherungs-, Markt- und Kreditrisiken basiert auf den Modellen des Schweizer Solvenztests (SST Modell) (siehe auch Kapitel G «Solvabilität»).

Mit dem qualitativen Risk Management werden die operationellen Risiken sowie die Strategie-, Reputations- und Liquiditätsrisiken abgedeckt. Es umfasst die Gesamtheit der Methoden, Ziele und Massnahmen, die dazu verwendet werden, die wesentlichen Risiken sowohl qualitativ als auch systematisch und unternehmensweit zu bewirtschaften. Damit wird sichergestellt, dass diese Risiken frühzeitig identifiziert, beurteilt und gesteuert, sowie dass Massnahmen zur Minderung oder Absicherung erheblicher Risiken und Risikokonzentrationen eingeleitet werden.

Die aktive Auseinandersetzung mit Nachhaltigkeitsrisiken geschieht in den Risk Management-Prozessen entlang der definierten Risikokategorien.

D.1.1 Versicherungsrisiken

Das Versicherungsrisiko (bestehend aus Tarifierungs- und/oder Reserverisiko) bezeichnet den ökonomischen Verlust, der entsteht, wenn die versicherten Schäden und Leistungen in Bezug auf das Eintreten, die Höhe oder das Timing nicht den Erwartungen entsprechen.

Versicherungsrisiko

Der ausgewiesene Betrag des Versicherungsrisikos entspricht dem Kapitalbedarf, der mit dem SST-Modell ermittelt wird. Vereinfachend gibt dieser die Höhe des durchschnittlichen Jahrhundertverlusts im Bereich der Versicherungsrisiken an.

Weitere Informationen finden sich im Kapitel G «Solvabilität»

D.1.2 Marktrisiken

Das Marktrisiko bezeichnet den ökonomischen Verlust, der aus Veränderungen von Marktpreisen (beispielsweise Aktien, Währungen, Credit Spreads, Rohstoffen oder Immobilien) oder Zinsen entstehen kann.

Der ausgewiesene Betrag des Marktrisikos entspricht dem Kapitalbedarf, der mit dem SST-Modell ermittelt wird. Vereinfachend gibt dieser die Höhe des durchschnittlichen Jahrhundertverlusts im Bereich der Marktrisiken an.

Weitere Informationen finden sich im Kapitel G «Solvabilität»

in CHF Mio. 1.1.2024 1.1.2023 Versicherungsrisiko 34.1 30.2 Marktrisiko in CHF Mio. 1.1.2024 1.1.2023 Marktrisiko 55.2 38.5 16 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

D.1.3 Kreditrisiken

Das Kreditrisiko bezeichnet den ökonomischen Verlust aus dem Ausfall von Gegenparteien, falls beispielsweise ein Schuldner der Protekta Rechtsschutz-Versicherung AG nicht mehr in der Lage ist, seinen Verpflichtungen nachzukommen.

Kreditrisiko

Der ausgewiesene Betrag des Kreditrisikos entspricht dem Kapitalbedarf, der mit dem SST-Modell ermittelt wird. Vereinfachend gibt dieser die Höhe des durchschnittlichen Jahrhundertverlusts im Bereich der Kreditrisiken an.

Weitere Informationen finden sich im Kapitel G «Solvabilität»

D.1.4 Operationelle Risiken

Das operationelle Risiko ist die Gefahr von Verlusten, die infolge Unzulänglichkeit oder Versagens von internen Verfahren und Systemen sowie Fehlern von Menschen oder infolge externer Ereignisse eintreten. Diese Definition schliesst Rechts- und Compliancerisiken ein.

Im Vergleich zum Vorjahr veränderte sich die relevante Risikoexponierung nicht wesentlich. Die identifizierten operationellen Risiken werden durch adäquate Massnahmen und Kontrollen abgedeckt. Alle kritischen operationellen Risiken sowie die Einschätzung der entsprechenden Kontrollen werden quartalsweise im Managementausschuss zum qualitativen Risk Management (QLR Komitee) diskutiert und zudem jährlich im Rahmen der ORSA Berichterstattung (Own Risk and Solvency Assessment) dem Geschäftsführer und dem Verwaltungsrat erläutert.

D.1.5 Liquiditätsrisiken

Das Liquiditätsrisiko bezeichnet die Gefahr, dass aus Risiken der Geschäftstätigkeit, der Investitionstätigkeit oder der (Re)Finanzierungstätigkeit fällige Zahlungsverpflichtungen nicht vollständig und fristgerecht erfüllt werden können.

Um die Erfüllung von Leistungen und unvorhergesehenen Verpflichtungen jederzeit sicherstellen zu können, sieht die Anlagepolitik der Gruppe Mobiliar vor, dass ein entsprechender Teil der Anlagen in liquide oder leicht realisierbare Aktiven anzulegen ist. Die Protekta Rechtsschutz-Versicherung AG verfügt über eine angemessene Höhe an liquiden Mitteln. Auf Basis des Geschäftsmodells werden keine Grossschäden und damit auch keine besonderen Herausforderungen für die Liquiditätssteuerung erwartet. Das Liquiditätsrisiko wird entsprechend als gering eingestuft.

D.1.6 Strategierisiken

Das Strategierisiko bezeichnet das Risiko, das von falschen strategischen Geschäftsentscheidungen oder von mangelnder Anpassungsfähigkeit an Veränderungen in der Unternehmensumwelt ausgeht.

Die strategische Umwelt- und Unternehmensanalyse sowie die Einschätzung von relevanten Chancen und Gefahren dienen als Entscheidungsgrundlagen zur Festlegung der Unternehmensstrategie. Im Rahmen der jährlichen Strategieüberarbeitung werden die Strategierisiken diskutiert. Die Erkenntnisse betreffen nicht ausschliesslich die Protekta Rechtsschutz-Versicherung AG, sondern die gesamte Versicherungsgruppe und dienen als Grundlage für die Unternehmensführung.

in CHF Mio. 1.1.2024 1.1.2023 Kreditrisiko 5.4 5.8

17 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Risikoprofil

D.1.7 Reputationsrisiken

Das Reputationsrisiko bezeichnet die Gefahr eines Imageverlusts und folglich einer Minderung des Unternehmenswerts der Protekta Rechtsschutz-Versicherung AG und damit der Gruppe Mobiliar. Dies kann aus fehlerhaften Geschäftsentscheidungen, unprofessionellem Verhalten, Interessenkonflikten, dem Nichteinhalten von Gesetzen und Vorschriften sowie mangelhafter Führungs- und Unternehmenskultur entstehen.

Die Reputation der Protekta Rechtsschutz-Versicherung AG und der Marke Mobiliar stellt für den aktuellen und zukünftigen Geschäftserfolg ein zentrales Element dar. Deshalb wird das Themengebiet umfassend betrachtet, wobei zentrale Einflussfaktoren analysiert werden. Die Risikostrategie sieht vor, dass den gesellschaftlichen und gesetzlichen Entwicklungen Rechnung getragen wird, und dass das Verhalten der Mitarbeitenden auf allen Hierarchiestufen dem Verhaltenskodex entspricht.

D.2 Risikokonzentrationen

Risikokonzentrationen resultieren entweder aus einem wesentlichen Risiko oder aus der Aggregation von Risiken, die untereinander von einer gemeinsamen Ursache oder einem gemeinsamen Treiber abhängig sind.

D.2.1 Geografische Konzentration

Mit der geografischen Ausrichtung der Geschäftstätigkeit mit Fokus auf den Schweizer Markt und das Fürstentum Liechtenstein ist eine Risikokonzentration auf dieses Gebiet verbunden.

D.2.2 Konzentrationen in Versicherungsrisiken

Im Versicherungsrisiko ist die Gefahr von Risikokonzentrationen sehr gering, da die einzelnen Verträge gemessen am Gesamtrisiko klein sind.

D.2.3 Konzentrationen in Markt- und Kreditrisiken

Die Anlagepolitik der Gruppe Mobiliar sieht die angemessene Diversifikation der Kapitalanlagen vor, die durch die jährlich definierte Anlagestrategie konkretisiert wird.

D.3 Risikomindernde Massnahmen und Instrumente

Die Protekta Rechtsschutz-Versicherung AG kann auf Risk Management-Prozesse aufsetzen, welche in den vergangenen Jahren sukzessiv weiterentwickelt wurden. Bestehende Vorgaben und Prozesse sind geeignet, um die Risiken angemessen zu bewirtschaften. Folgende Massnahmen haben sich insbesondere als wirksam erwiesen:

D.3.1 Good Corporate Governance

Der Verwaltungsrat der Schweizerischen Mobiliar Holding AG hat mit der gruppenweiten Risikopolitik und der Verwaltungsrat der Protekta Rechtsschutz-Versicherungen AG mit der jährlichen Risikostrategie wesentliche Eckpfeiler für die Ausgestaltung des ERM gesetzt. Der vom Verwaltungsrat der Gruppe Mobiliar erlassene, für alle Gruppengesellschaften geltende Verhaltenskodex, legt die Basis für ein einheitliches Compliance-Verständnis aller Mitarbeitenden. Durch die Beachtung des Verhaltenskodexes werden Vertrauen, Sicherheit und Transparenz gewährleistet und die gute Reputation geschützt. Mit Weisungen wird die angemessene Bewirtschaftung der Risiken sichergestellt.

Das 3-Linien-Modell als Basis des unternehmensweiten Risk Managements mit den Risikonehmern, der Risikokontrolle sowie der unabhängigen Assurance stellt sicher, dass unvereinbare Tätigkeiten getrennt werden. Details sind unter Risikomanagement in Kapitel G «Corporate Governance und Risikomanagement» aufgeführt.

18 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Risikoprofil

19 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Risikoprofil

D.3.2 Risikoneigung

Die konservative Risikoneigung führt zu einer Kapitalisierung, mit welcher extreme Ereignisse und mehrjährige adverse Entwicklungen aufgefangen werden können. Ein Ampelsystem mit vorgegebenen Interventionsgrenzen stellt sicher, dass frühzeitig Massnahmen ergriffen werden können, um einen allfälligen Rückgang der Kapitalbasis zu begrenzen.

D.3.3 Stresstests

Mit Stresstests werden die Auswirkungen von extremen Ereignissen analysiert, um zusätzliche Erkenntnisse hinsichtlich Verwundbarkeit der Bilanz zu erhalten und das Verständnis der Risikoexponierung zu erhöhen. Stresstests in Versicherungs-, Markt- und Kreditrisiken werden gleichermassen berücksichtigt. Zudem werden Stressereignisse mit Bezug auf operationelle Risiken, Liquiditäts- und Reputationsrisiken analysiert. Dadurch können allfällige Massnahmen initiiert werden.

Die Analyse ausgewählter Stresstests zeigt, dass Extremereignisse einen grossen Einfluss auf das erwartete Jahresergebnis – bis hin zu einem Verlust – haben können. Die bilanziellen Auswirkungen werden jedoch durch die sehr gute Kapitalisierung aufgefangen.

D.3.4 Szenarioanalysen

Mittels verschiedener Szenarien wird die Kapitaladäquanz über den Planungszeitraum hinweg beurteilt. Im Vordergrund steht neben dem Basisszenario über einen mehrjährigen Zeitraum die Analyse von Szenarien, welche unter Berücksichtigung des spezifischen Risikoprofils und des aktuellen Umfelds substanzielle Auswirkungen auf das Ergebnis und die Kapitalsituation zeigen. Die Analysen liefern insbesondere Erkenntnisse über die Robustheit unter adversen Bedingungen und fördern die Auseinandersetzung mit möglichen Auswirkungen und risikomindernden Massnahmen.

Die durchgeführten Szenarioanalysen zeigen keine Solvenzgefährdung.

D.3.5 Krisen- und Business Continuity Management

Mit dem Krisen- und Business Continuity Management bereitet sich die Protekta Rechtsschutz-Versicherung AG darauf vor, die Geschäftsaktivitäten auch unter aussergewöhnlichen Umständen weiterzuführen und die Folgen schwerwiegender Beeinträchtigung der normalen Geschäftstätigkeit zu begrenzen. In besonderen Lagen – wie wir sie während der Pandemie oder in der Annahme einer Strommangellage erlebt haben – unterstützt die erprobte Organisation, die sich je nach Dringlichkeit und Koordinationsaufwand als Koordinationsstelle, als Task Force oder als Krisenstab formiert, die Geschäftsführung. Die entsprechenden Themen werden dadurch zentral gesteuert und angemessen bewirtschaftet.

D.3.6 Rückversicherungsschutz

Die Protekta-Rechtsschutz-Versicherung AG betreibt ausschliesslich das Geschäft der Rechtsschutzversicherung. Anders als beispielsweise die Sach- und Haftbranchen ist dieser Versicherungszweig sehr risikoarm, weshalb die Protekta Rechtsschutz-Versicherung AG mit Ausnahme des Prozesskostenfinanzierungsgeschäfts grundsätzlich keine Rückversicherungsdeckung einsetzt.

D.3.7 Anlagestrategie

Das Vermögen ist durch die Anlage in verschiedenen Anlagekategorien und Märkte breit diversifiziert. Durch die Absicherung des Fremdwährungsrisikos auf Nominalwerten reduziert sich die Exponierung in Fremdwährungen. Die definierten Limiten für die Anlageklassen und die Risikokonzentrationen führen dazu, dass die Auswirkungen von Verwerfungen an den Finanzmärkten begrenzt werden.

E Bewertung

E.1 Aktiven

Marktkonforme Aktiven

Anteile Rückversicherer am bestmöglichen Schätzwert der Versicherungsverpflichtungen*

* betrifft Fronting-Geschäfte

Die Aktiven werden in der für Solvenzzwecke verwendeten Bilanz marktkonform bewertet. Die Bewertungsdifferenzen der Aktiven zwischen einer marktkonformen Bilanz und der Bilanz nach OR ergeben sich hauptsächlich aus Immobilien, Aktien und Anlagefonds in den übrigen Kapitalanlagen.

E.1.1 Immobilien

Marktkonforme Bewertung

Die Anlageliegenschaften werden basierend auf periodischen Verkehrswertschätzungen von externen Fachexperten bilanziert. Der Wert wird mittels der Discounted Cashflow-Methode (DCF-Methode) berechnet. Der aktuelle Marktwert einer Liegenschaft wird bei der DCF-Methode durch die Summe aller in Zukunft zu erwartenden, auf den heutigen Zeitpunkt diskontierten Zahlungsströme (vor Steuern, Zinszahlungen, Abschreibungen und Amortisationen) bestimmt. Die zukünftigen Zahlungsströme werden pro Liegenschaft individuell, marktgerecht und risikoadjustiert diskontiert.

Die Bewertung von Bauprojekten oder Liegenschaften in der Entwicklungsphase erfolgt anhand der aufgelaufenen und werthaltigen Anlagekosten.

Bewertung nach OR

Nach OR werden die Immobilien zum fortgeführten Anschaffungswert abzüglich kumulierter Wertberichtigungen bilanziert. Die ordentlichen Abschreibungen werden individuell pro Liegenschaft festgelegt.

Quantitative Angaben zum Bewertungsunterschied

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 7.3 Mio. über der Bewertung nach OR (im Vorjahr lag die

forme Bewertung um CHF 7.1 Mio. über der Bewertung nach OR).

E.1.2 Festverzinsliche Wertpapiere

Marktkonforme Bewertung

Für festverzinsliche Wertpapiere – insbesondere Obligationen – werden am Markt beobachtete Werte verwendet.

marktkon -

in CHF Mio. 31.12.2023 31.12.2022 Immobilien 7.8 7.6 Festverzinsliche Wertpapiere 198.2 179.2 Hypotheken 13.2 10.2 Aktien 129.8 88.0 Übrige

119.9 110.4 Forderungen aus derivativen Finanzinstrumenten 1.7 1.1

Kapitalanlagen

–3.2 –2.9 Übrige Aktiven 30.2 56.3 Total marktkonformer Wert der

497.6 449.9

Aktiven

20

die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Bericht über

21 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Bewertung

Bewertung nach OR

Nach OR werden die festverzinslichen Wertpapiere entsprechend der Vorschriften der Aufsichtsverordnung (AVO), Art. 110 zu Amortized Cost bewertet. Bestehen begründete Zweifel an der Zinszahlungs- und Rückzahlungsfähigkeit des Schuldners, erfolgt die Bewertung der festverzinslichen Wertschriften zu aktuellen Werten. Wenn keine beobachtbaren bzw. aktuellen Werte zur Verfügung stehen, erfolgt die Bewertung mittels eigenem Bewertungsmodell.

Quantitative Angaben zum Bewertungsunterschied

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 0.7 Mio. über der Bewertung nach OR (im Vorjahr lag die marktkonforme Bewertung um CHF 6.9 Mio. unter der Bewertung nach OR).

E.1.3 Hypotheken

Marktkonforme Bewertung

Die marktkonformen Werte der Hypotheken werden mittels der DCF-Methode (siehe Kapitel Immobilien) berechnet. Zur Diskontierung werden marktgerechte, risikoadjustierte Zinsen verwendet.

Bewertung nach OR Nach OR werden Hypotheken zum Nominalwert abzüglich Wertberichtigungen bewertet.

Quantitative Angaben zum Bewertungsunterschied

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 0.3 Mio. unter der Bewertung nach OR (im Vorjahr lag die marktkonforme Bewertung um CHF 0.4 Mio. unter der Bewertung nach OR).

E.1.4 Aktien

Marktkonforme Bewertung

Aktien werden zu aktuellen Werten (Tageswerte) bilanziert.

Bewertung nach OR Nach OR werden Aktien zu Anschaffungskosten oder tieferen Marktwerten bilanziert.

Quantitative Angaben zum Bewertungsunterschied

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 22.6 Mio. über der Bewertung nach OR (im Vorjahr lag die marktkonforme Bewertung um CHF 13.9 Mio. über der Bewertung nach OR).

E.1.5 Übrige Kapitalanlagen

Marktkonforme Bewertung

Für die übrigen Kapitalanlagen (Anlagefonds und Gold) werden am Markt beobachtete Werte verwendet. Sind für nicht kotierte Eigenkapitalinstrumente keine von unabhängigen Drittanbietern ermittelten aktuellen Werte verfügbar, erfolgt die Bewertung zu Anschaffungskosten abzüglich notwendiger Wertberichtigungen.

Bewertung nach OR

Nach OR werden die übrigen Kapitalanlagen mit dem Niederstwertprinzip bewertet, das heisst höchstens zu Anschaffungskosten oder aber zum niedrigeren Marktpreis.

Quantitative Angaben zum Bewertungsunterschied

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 13.9 Mio. über der Bewertung nach OR (im Vorjahr lag die marktkonforme Bewertung um CHF 11.5 Mio. über der Bewertung nach OR).

22 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Bewertung

E.1.6 Forderungen aus derivativen Finanzinstrumenten

Marktkonforme Bewertung

Derivative Finanzinstrumente werden mit aktuellen Tageskursen bewertet.

Bewertung nach OR

Derivate zu Absicherungszwecken werden analog Grundgeschäft respektive Niederstwert bewertet. Bei strategischen Put-Optionen wird der Zeitwert nicht berücksichtigt.

Quantitative Angaben zum Bewertungsunterschied

Per 31. Dezember 2023 existierten keine Bewertungsdifferenzen. (im Vorjahr existierte eine Bewertungsdifferenz auf strategischen Aktienabsicherungen von CHF 0.2 Mio.)

E.1.7 Anteil versicherungstechnische Rückstellungen aus Rückversicherung

Marktkonforme Bewertung und Bewertung nach OR

Die marktkonforme Bewertung der versicherungstechnischen Rückstellungen aus Rückversicherung sowie deren Bewertung gemäss OR erfolgt analog zur Bewertung der versicherungstechnischen Bruttorückstellungen (siehe Abschnitt E.2.1 ).

Quantitative Angaben zum Bewertungsunterschied

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 0.2 Mio. über der Bewertung nach OR (im Vorjahr lag die marktkonforme Bewertung um CHF 0.2 Mio. über der Bewertung nach OR).

E.1.8 Übrige Aktiven

Marktkonforme Bewertung

Die Bewertung der übrigen Aktiven (flüssige Mittel, Forderungen, sonstige Aktiven) erfolgt für die marktkonforme Bilanz zu Nominalwerten.

Ausserdem werden noch nicht fakturierte, künftige Prämien aus laufenden Versicherungsverträgen aktiviert. Diese sind Bestandteil der Unexpired Risk Reserve, des marktkonformen Werts der Prämienüberträge. Die Forderungen entstehen aus unterjährig abgeschlossenen oder mehrjährigen Verträgen, für welche in der Folgeperiode Prämienzahlungen fällig werden.

Bewertung nach OR

Die Bewertung der übrigen Aktiven (flüssige Mittel, Forderungen, sonstige Aktiven) erfolgt nach OR zu Nominalwerten.

Nicht fakturierte, künftige Prämien aus laufenden Versicherungsverträgen im Schadengeschäft werden nach OR nicht aktiviert.

Quantitative Angaben zum Bewertungsunterschied

Es bestehen keine Bewertungsdifferenzen zwischen OR und marktkonformer Bilanz. Die nicht fakturierten, künftigen Prämien belaufen sich auf CHF 8.2 Mio. (Vorjahr: CHF 8.8 Mio.).

E.2

Fremdkapital

Marktkonforme Passiven

Schätzwert der Versicherungsverpflichtungen (Brutto)

Die Versicherungsverpflichtungen sowie die übrigen Verpflichtungen werden in der für Solvenzzwecke verwendeten Bilanz marktkonform bewertet. Die Bewertungsdifferenzen der Passiven zwischen der OR- und der marktkonformen Bilanz ergeben sich hauptsächlich aus den Versicherungsverpflichtungen.

E.2.1 Bestmöglicher Schätzwert der Versicherungsverpflichtungen und Mindestbetrag Marktkonforme Bewertung

Der bestmögliche Schätzwert der Versicherungsverpflichtungen setzt sich aus den Bedarfsschadenrückstellungen, der Unexpired Risk Reserve und Rückstellungen für Überschussbeteiligungen zusammen. Der bestmögliche Schätzwert ist der Barwert der künftigen Zahlungen. Die Diskontierung erfolgt dabei mit der risikolosen Zinskurve. Zusammen mit dem Mindestbetrag ergibt sich der marktkonforme Wert der Versicherungsverpflichtungen. Nachstehend werden die Bestandteile der Versicherungsverpflichtungen erläutert.

Als Bedarfsschadenrückstellungen oder sogenannte Best-Estimate-Schadenrückstellungen zu einem bestimmten Stichtag gelten erwartungstreue Schätzungen der nach dem Stichtag anfallenden nominellen Schadenzahlungen für alle bereits eingetretenen Schadenfälle bis und mit Stichtag. Sie umfassen ebenfalls die Schadenbearbeitungskosten.

Die Schadenrückstellungen werden mittels Schadenabwicklungsdreiecken und branchenüblichen aktuariellen Verfahren berechnet. Dabei wird das gesamte Portefeuille auf möglichst homogene Teilportefeuilles mit vergleichbaren Abwicklungscharakteristika aufgeteilt. Für den SST werden die Zahlungsmuster auf den aggregierten Schadenabwicklungsdreiecken «Rechtsschutz» bestimmt.

Die Unexpired Risk Reserve umfasst die statutarischen Prämienüberträge gemäss OR, das heisst Prämienanteile, welche bereits gebucht, jedoch noch nicht verdient sind. Sie dienen zur Deckung noch nicht eingetretener Schäden und Kosten bereits gezeichneter Risiken. In der marktkonformen Bewertung werden zusätzlich die noch nicht fakturierten, künftigen Prämien berücksichtigt (siehe Abschnitt ). Diesen erwarteten, noch nicht verdienten Prämien werden die erwarteten Schäden und Kosten gegenübergestellt. Die erwarteten Gewinne und Verluste aus Prämienüberträgen gemäss SST sind im risikotragenden Kapital (RTK) enthalten.

Für die Rückstellungen für Überschussbeteiligung wird ein Zahlungsmuster geschätzt.

Der Mindestbetrag umfasst die Kapitalkosten des Risikos, welches nach dem Geschäftsjahr verbleibt für Schäden, die noch nicht erledigt oder nur teilweise erledigt werden konnten. Bei der Bestimmung des Mindestbetrags wird für jedes künftige Jahr der Abwicklung das Gesamtrisiko der verbleibenden Versicherungs-, Markt- und Kreditrisiken berechnet. Die Summe wird anschliessend mit dem vorgegebenen Kapitalkostensatz von 6 % multipliziert. Dies entspricht der Annahme, dass ein hypothetischer Kapitalgeber für seine Risiken mit 6 % über dem risikofreien Zins zu entschädigen wäre.

Der Mindestbetrag per 31. Dezember 2023 betrug CHF 3.5 Mio. (Vorjahr: CHF 3.3 Mio.).

in CHF Mio. 31.12.2023 31.12.2022 Bestmöglicher

167.7 151.6 Mindestbetrag 3.5 3.3 Übrige Verpflichtungen 107.3 106.5 Total marktkonformer Wert des Fremdkapitals 278.5 261.4

23 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Bewertung

24 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Bewertung

Bewertung nach OR

Nach OR werden die versicherungstechnischen Rückstellungen gemäss dem bei der FINMA eingereichten und genehmigten Geschäftsplan bewertet. Der Geschäftsplan stützt sich auf das Rundschreiben 2008/42 «Rückstellungen Schadenversicherung», welches ausreichende versicherungstechnische Rückstellungen bestehend aus Bedarfsrückstellungen und Schwankungsrückstellungen verlangt. Der Mindestbetrag existiert in der OR-Bewertung nicht.

Quantitative Angaben zum Bewertungsunterschied

Die Bewertungsunterschiede zwischen dem marktkonformen Wert der Versicherungsverpflichtungen und dem statutarischen Wert ergeben sich hauptsächlich:

• aus Schwankungsrückstellungen, welche in der marktkonformen Bewertung nicht erforderlich sind,

• aus Bewertungsunterschieden zwischen der Unexpired Risk Reserve und den statutarischen Prämienüberträgen,

• aus der Diskontierung mit der risikolosen Zinskurve und

• aus dem Mindestbetrag.

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 47.7 Mio. unter der Bewertung nach OR (im Vorjahr lag die marktkonforme Bewertung um CHF 46.3 Mio. unter der Bewertung nach OR).

E.2.2 Übrige Verpflichtungen

Marktkonforme Bewertung

Die übrigen Verpflichtungen werden in der Regel zu Nominalwerten bewertet.

Die Bewertung des Passivdarlehens von der Schweizerischen Mobiliar Holding AG erfolgt mittels der DCF-Methode mit risikolosen Zinsen.

Bewertung nach OR

Die übrigen Verpflichtungen werden in der Regel zu Nominalwerten bewertet.

Quantitative Angaben zum Bewertungsunterschied

Die marktkonforme Bewertung lag per 31. Dezember 2023 um CHF 0.5 Mio. unter der Bewertung nach OR (im Vorjahr lag die marktkonforme Bewertung um CHF 0.2 Mio. unter der Bewertung nach OR).

F Kapitalmanagement

F.1 Ziele,

Strategie und Zeithorizont der Kapitalplanung

Die Protekta Rechtsschutz-Versicherung AG hat zum Ziel, das Versicherungsgeschäft nachhaltig selbst zu finanzieren, und verfolgt dieses durch eine weitsichtige Strategie mit einem ausgewogenen Verhältnis zwischen den eingegangenen Risiken und dem Eigenkapital.

Die Kapitalplanung erfolgt vorausschauend mit Szenarien über drei Jahre. Per 31. Dezember 2023 verfügte die Protekta Rechtsschutz-Versicherung AG über eine solide Kapitalbasis von CHF 118.3 Mio.

F.2 Eigenkapital

Das Eigenkapital der Protekta Rechtsschutz-Versicherung AG setzte sich per 31. Dezember 2023 nach OR wie folgt zusammen:

Eigenkapital

F.3 Wesentliche Änderungen 2023

Die Protekta Rechtsschutz-Versicherung AG begünstigt ihre Kundinnen und Kunden mit freiwilligen Überschussbeteiligungen. Über die Zuweisung an den Überschussfonds und dessen Verwendung entscheidet die Generalversammlung.

Aufstellung über die Veränderung des Eigenkapitals

Zuweisung an die Rückstellung für künftige Überschussbeteiligungen

Bilanz in CHF Mio. 31.12.2023 31.12.2022 Aktienkapital 3.0 3.0 Gesetzliche Gewinnreserven 1.5 1.5 Freiwillige Gewinnreserven 82.8 72.8 Bilanzgewinn 31.0 30.3 - Gewinnvortrag 0.3 1.5 - Jahresgewinn 30.7 28.8 Total Eigenkapital 118.3 107.7

Aktienkapital Gesetzliche Gewinnreserven Freiwillige Gewinnreserven Bilanzgewinn Eigenkapital in CHF

Stand per 31.12.2022 3.0 1.5 72.8 30.3 107.7

Mio.

der Versicherten –10.0 –10.0 Dividendenausschüttung an die Schweizerische Mobiliar Holding AG –10.0 –10.0 Zuweisung an freiwillige Gewinnreserven 10.0 –10.0 0.0 Jahresgewinn 30.7 30.7 Stand per 31.12.2023 3.0 1.5 82.8 31.0 118.3 25

– Protekta Rechtsschutz-Versicherung AG

Bericht über die Finanzlage 2023

26 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Kapitalmanagement

F.4 Wesentliche Unterschiede zwischen dem im Geschäftsbericht ausgewiesenen Eigenkapital und der Differenz zwischen den marktkonform bewerteten Aktiven und dem marktkonform bewerteten Fremdkapital

Bewertungsdifferenz Eigenkapital

Per 31. Dezember 2023 lag die Differenz zwischen den marktkonform bewerteten Aktiven und dem marktkonform bewerteten Fremdkapital um CHF 100.8 Mio. über dem Eigenkapital bewertet nach OR. Die Hauptbewertungsunterschiede resultierten aus den Bewertungsunterschieden bei den versicherungstechnischen Rückstellungen (bestmöglicher Schätzwert, d. h. ohne Mindestbetrag) in der Höhe von CHF 51.2 Mio. und bei den Kapitalanlagen von CHF 44.2 Mio.

in CHF Mio. OR 31.12.2023 Bewertungsdifferenzen Marktkonformer Wert 31.12.2023 Eigenkapital 118.3 100.8 219.1

G Solvabilität

Vorbemerkungen

Die Protekta Rechtsschutz-Versicherung AG verwendet für Solvenzzwecke das Standardmodell der FINMA.

Die Beurteilung der Werte der Berichtsperiode (Stichtag 1. Januar 2024) stand zum Zeitpunkt der Veröffentlichung dieses Berichts seitens der FINMA noch aus. Per 1. Januar 2024 traten das revidierte Versicherungsaufsichtsgesetz und die revidierte Aufsichtsverordnung in Kraft. Die nachstehenden SST-Kennzahlen berücksichtigen die angepassten gesetzlichen Grundlagen, wobei die Zahlen per 1. Januar 2024 denjenigen entsprechen, die der FINMA im Rahmen der SST-Berichterstattung eingereicht wurden.

Die FINMA nahm an den SST-Kennzahlen per 1. Januar 2023 keine Anpassungen vor. Angaben zum risikotragenden Kapital und zum Zielkapital der Vorperiode können zudem dem Anhang zu diesem Bericht entnommen werden.

G.1 Risikotragendes Kapital

Risikotragendes Kapital in

Marktkonformer Wert der Aktiven abzüglich marktkonformer Wert der

Tier 1- risikoabsorbierende Kapitalinstrumente an das Kernkapital angerechnet

Das risikotragende Kapital nahm im Vergleich zum Vorjahr um CHF 30.6 Mio. auf CHF 199 Mio. (18 %) zu. Die Zunahme ist auf Gewinne sowohl im Versicherungsgeschäft als auch in den Kapitalanlagen zurückzuführen.

Die Abzüge fielen im Vorjahresvergleich unverändert aus.

CHF Mio. 1.1.2024 1.1.2023

219.1 188.5 Abzüge –20.1 –20.1

0.0 0.0 Kernkapital 199.0 168.4 Ergänzendes

0.0 0.0 Risikotragendes

199.0 168.4 27 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Verpflichtungen

Kapital

Kapital

G.2 Zielkapital

Komponenten des Zielkapitals

per 1.1.2024

Diversi kationse ekt Kreditrisiko

Das Zielkapital der Protekta Rechtsschutz-Versicherung AG erhöhte sich um CHF 10.6 Mio. auf CHF 30.9 Mio. (+52 %). Die einzelnen Komponenten des Zielkapitals veränderten sich wie folgt:

• Das Versicherungsrisiko stieg um CHF 3.9 Mio. auf 34.1 Mio. (+13 %).

• Das Marktrisiko erhöhte sich um CHF 16.6 Mio. auf CHF 55.2 Mio. (+43 %).

• Das Kreditrisiko nahm um CHF 0.4 Mio. auf CHF 5.4 Mio. (-7 %) ab.

• Der Diversifikationseffekt stieg um CHF 3.7 Mio. auf CHF 21.7 Mio. (+20 %).

• Die Position «Sonstige Effekte» erhöhte sich um CHF 5.9 Mio. auf CHF 42.1 Mio. (+16 %). Die Zunahme ist darauf zurückzuführen, dass die erwarteten Ergebnisse für 2024 höher liegen als die Erwartungen für 2023.

Werte

Veränderung zum Vorjahr in CHF Mio. 0 10 20 30 40 50 60 70 80 90 100 55.2 34.1 5.4 -21.7 30.9 -42.1 0 -3.7 3.9 16.6 -0.4 Versicherungsrisiko Marktrisiko Diversi kationse ekt Kreditrisiko Sonstige E ekte Zielkapital -5.9 10.6 0 10 20 30 40 50 60 70 80 90 100 55.2 34.1 5.4 -21.7 30.9 -42.1 0 -3.7 3.9 16.6 -0.4 Versicherungsrisiko Marktrisiko

Sonstige E ekte Zielkapital -5.9 10.6 28 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Solvabilität

G.2.1 Versicherungsrisiko

Komponenten des Versicherungsrisikos

Das Versicherungsrisiko stieg um CHF 3.9 Mio. auf CHF 34.1 Mio. (+13 %).

Das Prämienrisiko erhöhte sich um CHF 1.9 Mio. auf CHF 20.4 Mio. (+10 %). Der Anstieg ist hauptsächlich auf das Wachstum im Berichtsjahr zurückzuführen.

Das Rückstellungsrisiko nahm um CHF 2.3 Mio. auf CHF 15.3 Mio. (+18 %) zu. Die Zunahme ist auf Wachstum sowie veränderte Modellannahmen zurückzuführen.

Die Position Diversifikation und sonstige Effekte stieg um CHF 0.3 Mio. auf CHF 1.6 Mio. (+24 %).

G.2.2 Marktrisiko

Komponenten des Marktrisikos

Das Marktrisiko erhöhte sich um CHF 16.6 Mio. auf CHF 55.2 Mio. (+43 %).

Werte per 1.1.2024 Veränderung zum Vorjahr in CHF Mio. 0 10 20 30 40 -1.6 15.3 34.1 0 20.4 1.9 2.3 -0.3 Prämienrisiko Rückstellungsrisiko Diversi kation und sonstige E ekte Versicherungsrisiko 3.9 0 10 20 30 40 -1.6 15.3 34.1 0 20.4 1.9 2.3 -0.3 Prämienrisiko Rückstellungsrisiko Diversi kation und sonstige E ekte Versicherungsrisiko 3.9

Werte

Veränderung zum Vorjahr in CHF Mio. 0 10 20 30 40 50 60 70 80 90 100 0 5.4 16.3 3.7 17.1 -38.4 55.2 9.5 1.0 41.6 2.3 1.3 14.8 Zinsen Spreads Fremdwährungen Aktien Immobilien Übrige Sachwerte Marktrisiko Diversi kationse ekt 3.3 16.6 0.4 0 10 20 30 40 50 60 70 80 90 100 0 5.4 16.3 3.7 17.1 -38.4 55.2 9.5 1.0 41.6 2.3 1.3 14.8 Zinsen Spreads Fremdwährungen Aktien Immobilien Übrige Sachwerte Marktrisiko Diversi kationse ekt -6.4 3.3 16.6 0.4

Solvabilität

per 1.1.2024

29 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Die grösste Zunahme ergab sich bei den Aktien, die um CHF 14.8 Mio. auf CHF 41.6 Mio. (+55 %) anstiegen. Diese Zunahme ist hauptsächlich auf den Wegfall einer Absicherung mittels Put-Optionen sowie einen Volumenanstieg infolge Zukäufe und guter Performance zurückzuführen.

G.2.3 Kreditrisiko

Das Kreditrisiko nahm um CHF 0.4 Mio. auf CHF 5.4 Mio. (-7 %) ab. Die Abnahme ist auf eine verbesserte Kreditwürdigkeit der Gegenparteien zurückzuführen.

G.2.4 SST-Quotient

Der SST-Quotient berechnet sich aus dem risikotragenden Kapital geteilt durch das Zielkapital. Der SST-Quotient reduzierte sich im Vergleich zum Vorjahr um 185 Prozentpunkte auf 644 %. Die Abnahme ist auf das höhere Marktrisiko zurückzuführen.

SST-Quotient

Bern, 25. April 2024

Protekta Rechtsschutz-Versicherung AG Der Verwaltungsrat

in % 1.1.2024 1.1.2023 SST-Quotient 644 % 829 % Kreditrisiko in CHF Mio. 1.1.2024 1.1.2023 Kreditrisiko 5.4 5.8

30 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Solvabilität

Anhang zum Bericht über die Finanzlage 2023 der Protekta

Rechtsschutz-Versicherung AG

1 Bericht der Revisionsstelle zur Jahresrechnung an die Generalversammlung der Protekta Rechtsschutz-Versicherung AG, Jahresrechnung 2023

2 Unternehmenserfolg

3 SST-Bilanz

4 Solvabilität

5 Glossar

Bericht der Revisionsstelle

2

– Protekta Rechtsschutz-Versicherung AG

Anhang 1 zum Bericht über die Finanzlage 2023

3 Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Bericht der Revisionsstelle

Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Bericht der Revisionsstelle

4

5 Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Bericht der Revisionsstelle

Jahresrechnung

Erfolgsrechnung

Veränderung der versicherungstechnischen Rückstellungen

Anteil Rückversicherer an Veränderung der versicherungstechnischen

für Versicherungsfälle für eigene Rechnung

Anteil Rückversicherer an Abschluss- und Verwaltungsaufwand

Abschluss- und Verwaltungsaufwand für eigene Rechnung

Sonstige versicherungstechnische Aufwendungen für eigene

Aufwendungen aus dem versicherungstechnischen Geschäft

in CHF Anhang 2023 2022 Bruttoprämien 1 163 982 337.44 155 732 660.26 Anteil Rückversicherer an Bruttoprämie 67 373.45 –3 756 955.13 Prämien für eigene Rechnung 164 049 710.89 151 975 705.13 Veränderung der Prämienüberträge 2 –3 691 126.72 –3 099 015.94 Verdiente Prämien für eigene Rechnung 160 358 584.17 148 876 689.19 Total Erträge aus dem versicherungstechnischen Geschäft 160 358 584.17 160 358 584.17 148 876 689.19 148 876 689.19 Zahlungen

Versicherungsfälle brutto –75 859 489.92 –76 202 310.71 Anteil Rückversicherer an Zahlung für Versicherungsfälle 274 220.40 6 454 455.89 Zahlungen für Versicherungsfälle für eigene Rechnung –75 585 269.52 –69 747 854.82

3 –9 965 309.28 2 896 781.82

Rückstellungen 3 –286 275.06 –5 036 005.21 Aufwendungen

–85 836 853.86 –71 887 078.21 Abschluss- und Verwaltungsaufwand 4 –43 487 077.30 –43 687 711.71

–19 695.29 200 214.61

für

–43 506 772.59 –43 487 497.10

Rechnung 5 –706 058.92 –1 134 947.50 Total Kosten und sonstige

–44 212 831.51 –44 622 444.60

–130 049 685.37 –116 509 522.81 Technisches

30 308 898.80 32 367 166.38 6 Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG

Aufwendungen

Total

Ergebnis

7 Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Jahresrechnung

Erfolgsrechnung (Fortsetzung)

in CHF Anhang 2023 2022 Technisches Ergebnis (Übertrag) 30 308 898.80 32 367 166.38 Erträge aus Kapitalanlagen 6 14 676 927.93 16 507 595.89 Aufwendungen für Kapitalanlagen 7 –8 495 206.98 –15 539 675.70 Kapitalanlagenergebnis 6 181 720.95 967 920.19 Sonstige finanzielle Erträge 8 46 590.69 8 269.21 Sonstige finanzielle Aufwendungen 9 –16 794.06 –8 440.31 Operatives Ergebnis 36 520 416.38 33 334 915.47 Zinsaufwendungen für verzinsliche Verbindlichkeiten 10 –1 200 000.00 –600 000.00 Gewinn vor Steuern 35 320 416.38 32 734 915.47 Direkte Steuern –4 654 967.41 –3 929 451.10 Jahresgewinn 30 665 448.97 28 805 464.37

8

Bilanz per 31.12.

in CHF Anhang 2023 2022 Aktiven Kapitalanlagen 426 293 367.58 371 092 097.06 - Immobilien 486 886.86 494 752.00 - Festverzinsliche Wertpapiere 197 503 995.45 186 161 039.43 - Hypotheken 13 434 500.00 10 595 500.00 - Aktien 108 894 035.00 75 009 757.98 - Übrige Kapitalanlagen 11 105 973 950.27 98 831 047.65 Flüssige Mittel 17 767 660.63 39 823 093.15 Anteil versicherungstechnische Rückstellungen aus Rückversicherung 12 –3 372 937.88 –3 086 662.82 Forderungen aus dem Versicherungsgeschäft 13 1 961 856.51 2 289 487.61 Übrige Forderungen 14 1 214 129.09 4 655 330.98 Sonstige Aktiven 9 592.07 93 547.96 Aktive Rechnungsabgrenzungen 15 1 101 054.63 647 668.31 Total Aktiven 444 974 722.63 415 514 562.25 Passiven Versicherungstechnische Rückstellungen 16 204 699 626.82 191 043 190.82 Rückstellung für künftige Überschussbeteiligungen der Versicherten 14 152 625.90 10 159 175.62 Nichtversicherungstechnische Rückstellungen 17 306 518.00 274 829.00 Verzinsliche Verbindlichkeiten 18 80 000 000.00 80 000 000.00 Verbindlichkeiten aus dem Versicherungsgeschäft 19 1 159 685.47 674 463.44 Übrige Verbindlichkeiten 20 3 788 970.27 2 596 233.96 Sonstige Passiven 13 392.17 6 032.45 Passive Rechnungsabgrenzungen 21 22 533 094.81 23 105 276.74 Total Fremdkapital 326 653 913.44 307 859 202.03 Aktienkapital 3 000 000.00 3 000 000.00 Gesetzliche Gewinnreserven 1 500 000.00 1 500 000.00 Freiwillige Gewinnreserven 82 835 000.00 72 835 000.00 Bilanzgewinn 30 985 809.19 30 320 360.22 - Gewinnvortrag 320 360.22 1 514 895.85 - Jahresgewinn 30 665 448.97 28 805 464.37 Total Eigenkapital 118 320 809.19 107 655 360.22 Total Passiven 444 974 722.63 415 514 562.25

Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Jahresrechnung

9 Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Jahresrechnung

Anhang zur Jahresrechnung

Der zwingend vorgeschriebene Mindestinhalt basiert auf den AVO-FINMA Vorschriften Art. 5 a inkl. Anhang AVO-FINMA.

Verzicht auf zusätzliche Angaben im Anhang und Geldflussrechnung

Die Protekta Rechtsschutz-Versicherungs AG ist in die Konzernrechnung der Schweizerischen Mobiliar Holding AG integriert und verzichtet deshalb auf die zusätzlichen Angaben (OR 961d Abs. 1).

Bewertungsgrundsätze Festverzinsliche Wertpapiere: Die festverzinslichen Wertpapiere werden entsprechend der Vorschriften der Aufsichtsverordnung Art. 110 zu Amortized-Cost bewertet. Bestehen begründete Zweifel an der Zinszahlungs- und Rückzahlungsfähigkeit des Schuldners, erfolgt die Bewertung der festverzinslichen Wertschriften zu aktuellen Werten.

Hypotheken: Hypotheken werden zum Nominalwert abzüglich Wertminderungen bewertet.

Aktien und übrige Kapitalanlagen: Aktien und übrige Kapitalanlagen werden zu den Anschaffungskosten oder tieferen Marktwerten bilanziert. In den übrigen Kapitalanlagen sind kollektive Anlagen und Gold enthalten.

Derivate zu Absicherungszwecken: Derivate zu Absicherungszwecken werden analog Grundgeschäft respektive Niederstwert bewertet. Bei strategischen Put-Optionen wird der Zeitwert nicht berücksichtigt. Dieser wird voll -

umfänglich im Zeitpunkt der Tätigkeit der Absicherung beziehungsweise deren Glattstellung erfolgswirksam abgeschrieben beziehungsweise zugeschrieben.

Immobilien: Die Immobilien werden zum fortgeführten Anschaffungswert abzüglich kumulierter Wertberichtigungen bilanziert. Die ordentlichen Abschreibungen werden individuell pro Liegenschaft festgelegt.

Rückstellungen: Rückstellungen werden aufgrund vorsichtigem, sorgfältigem Ermessen vorgenommen.

Versicherungstechnische Rückstellungen: Die versicherungstechnischen Rückstellungen werden einzeln, das heisst je Versicherungsvertrag oder -fall nach den mutmass lichen Verpflichtungen gegenüber den Versicherten und Geschädigten und/oder mathematisch/statistisch gemäss den von den staatlichen Aufsichtsbehörden genehmigten Verfahren vorsichtig bemessen und be inhalten ausreichende Schwankungsrückstellungen zum Gewährleisten der langfristigen Erfüllbarkeit der Verpflichtungen.

Die Rückstellungen für Versicherungsleistungen umfassen auch die Rückstellungen für eingetretene, jedoch noch nicht gemeldete Schäden sowie die entsprechenden Schadenbearbeitungskosten.

Die Berechnung des Prämienübertrages erfolgt nach der Methode pro rata temporis.

1 Bruttoprämien

2 Veränderung der Prämienüberträge in

3 Veränderung der versicherungstechnischen Rückstellungen für eigene Rechnung

Veränderung der Rückstellungen für Versicherungsleistungen

Veränderung der Rückstellungen für vertragliche Überschussbeteiligungen

in CHF 2023 2022 Direktgeschäft Nicht-Leben brutto 163 982 337.44 155 732 660.26 Rechtsschutz 163 982 337.44 155 732 660.26 Gesamtgeschäft brutto 163 982 337.44 155 732 660.26

CHF 2023 2022 Brutto –3 691 126.72 –3 099 015.94 Anteile der Rückversicherer 0.00 0.00 Netto –3 691 126.72 –3 099 015.94

in CHF 2023 2022

Brutto –9 128 523.91 4 028 616.14 Anteile der Rückversicherer –286 275.06 –5 036 005.21 Netto –9 414 798.97 –1 007 389.07

Brutto –836 785.37 –1 131 834.32 Anteile der Rückversicherer 0.00 0.00 Netto –836 785.37 –1 131 834.32 Total Veränderung der versicherungstechnischen Rückstellungen für eigene Rechnung –10 251 584.34 –2 139 223.39

10 Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Jahresrechnung

4 Abschluss- und Verwaltungsaufwand in

und Verwaltungsaufwand

und übrige Vertriebskosten

5 Sonstige versicherungstechnische Aufwendungen für eigene Rechnung

Die sonstigen versicherungstechnischen Aufwendungen beinhalten die Überschussbeteiligungen der Versicherungsnehmer.

6 Erträge aus Kapitalanlagen

Total Erträge aus Kapitalanlagen

CHF 2023 2022 Abschluss-

–43 487 077.30 –43 687 711.71 Agentur-

–25 883 583.53 –23 959 607.88 Personalaufwand –28 118 516.69 –26 743 034.72 Revisionsdienstleistungen –63 238.50 –59 773.50 Übrige Verwaltungskosten –1 515 143.46 –2 390 633.62 Diverse Verminderungen Verwaltungskosten 2 338 772.99 2 329 654.29

Gruppengesellschaften –16 473 273.55 –17 866 460.62 Umlagen feste Schadendienstkosten 26 227 905.44 25 002 144.34

Verwaltungsaufwand aus Leistungen von

in CHF 2023 2022 Immobilien (Anlageliegenschaften) 345 992.20 326 504.60 Festverzinsliche Wertpapiere 1 146 903.49 398 607.89 Hypotheken 144 161.60 73 277.55 Aktien 9 073 095.72 12 599 239.63 Übrige Kapitalanlagen 3 699 784.45 2 960 819.14 Flüssige Mittel 266 990.47 149 147.08

14 676 927.93 16 507 595.89

11 Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Jahresrechnung

12 Anhang 1 zum Bericht über die Finanzlage 2023 – Protekta Rechtsschutz-Versicherung AG Jahresrechnung

Erträge aus Kapitalanlagen je Anlagekategorie 2023

Erträge aus Kapitalanlagen je Anlagekategorie 2022

Erträge Zuschreibungen Realisierte Gewinne Total Immobilien (Anlageliegenschaften) 345 992.20 0.00 0.00 345 992.20 Festverzinsliche Wertpapiere 1 075 859.56 0.00 71 043.93 1 146 903.49 Hypotheken 144 161.60 0.00 0.00 144 161.60 Aktien 2 619 527.78 3 232 891.24 3 220 676.70 9 073 095.72 Übrige Kapitalanlagen 2 431 048.88 656 073.46 612 662.11 3 699 784.45 Flüssige Mittel 103 510.61 0.00 163 479.86 266 990.47 Total 6 720 100.63 3 888 964.70 4 067 862.60 14 676 927.93 Kollektive Anlagen 2 431 048.88 656 073.46 612 662.11 3 699 784.45 Alternative Anlagen 0.00 0.00 0.00 0.00 Übrige Kapitalanlagen 2 431 048.88 656 073.46 612 662.11 3 699 784.45

Erträge Zuschreibungen Realisierte Gewinne Total Immobilien (Anlageliegenschaften) 326 504.60 0.00 0.00 326 504.60 Festverzinsliche Wertpapiere 362 023.79 0.00 36 584.10 398 607.89 Hypotheken 73 277.55 0.00 0.00 73 277.55 Aktien 2 068 680.45 916 003.79 9 614 555.39 12 599 239.63 Übrige Kapitalanlagen 2 127 465.66 51 058.51 782 294.97 2 960 819.14 Flüssige Mittel 22 634.39 0.00 126 512.69 149 147.08 Total 4 980 586.44 967 062.30 10 559 947.15 16 507 595.89 Kollektive Anlagen 2 127 465.66 0.00 501 249.34 2 628 715.00 Alternative Anlagen 0.00 51 058.51 281 045.63 332 104.14 Übrige Kapitalanlagen 2 127 465.66 51 058.51 782 294.97 2 960 819.14

7 Aufwendungen für Kapitalanlagen

Aufwendungen je Anlagekategorie

Übrige Aufwendungen Kapitalanlagen

und Wertberichtigungen

in CHF 2023 2022

Immobilien (Anlageliegenschaften) –21 102.00 –22 600.00 Festverzinsliche Wertpapiere –282 025.01 –73 129.64 Aktien –6 220 699.79 –8 789 789.31 Übrige Kapitalanlagen –741 436.54 –5 291 411.15 Flüssige Mittel –158 303.55 –195 185.24 Total Aufwendungen je Anlagekategorie –7 423 566.89 –14 372 115.34

Aufwand für Kapitalverwaltung –907 521.60 –958 078.96 Aufwand Liegenschaften –101 508.71 –95 744.15 Steuern ausl. Zinserträge –56 764.48 –60 270.55 Zinsaufwand Bank/Post –5 845.30 –53 466.70 Total Aufwendungen für Kapitalanlagen –8 495 206.98 –15 539 675.70

Abschreibungen