Dichiarare redditi e attività detenute all’estero –I nuovi Quadri L e W del 730

Ezio Este

Antonio CattaneoServizi Assocaaf Buonarroti Srl -Guida 730-2024 –I Quadri L e W -pag. 1 di 34

Indice

1.Le attività estere

2.Gli aspetti dichiarativi

Quadro L Rigo L8

Quadro W

La Liquidazione dell’imposta

3.Gli aspetti procedurali

2

Imposte

Dichiarazione

Attività

Estere

Monitoraggio fiscale

Redditi

3

Dichiarare e tassare i redditi

Redditi e attività

estere

I Redditi

Redditi di capitale (dividendi, interessi, ecc.)

Redditi diversi di natura finanziaria (plusvalenze, minusvalenze)

Attività estere

Azioni e altri strumenti

Monitoraggio fiscale E Imposte patrimoniali

Conti correnti

Imposta

Imposta sostitutiva redditi di capitale fonte estera (26%)

Dichiarazione (fino anno di imposta 2022)

Quadro RM (Modelli Redditi)

Imposta sostitutiva sul capital gain (26%)

Dichiarazione (anno di imposta 2023)

Quadro L (rigo L8) Modello 730

Quadro RT (Modelli Redditi) Quadro RT (Modelli Redditi)

Immobili

IVAFE (0,20%) sul saldo finale

IVAFE € 34 se giacenza media > € 5.000

RW (Modello Redditi)

Quadro RW (Modello Redditi)

IVIE (0,76%) su valore immobile Quadro RW (Modello Redditi)

W (Modello 730)

W (Modello 730)

W (Modello 730)

Criptoattività

Imposta sulle criptoattività (0,20%) sul saldo finale Quadro RW (Modello Redditi)

W (Modello 730)

4

Quadro

Quadro

Quadro

Quadro

Quadro

QUALI ATTIVITÀ ESTERE

I piani di incentivazione

Gli immobili

Gli adempimenti

I conti correnti

Le cripto attività

I conti trading

Redditi, monitoraggio e imposte

Altro (fondi pensione, assicurazione vita…)

5

QUALI ATTIVITÀ ESTERE

Piani di incentivazione dei dipendenti –cosa sono I piani di incentivazione consentono ai beneficiari (dipendenti) di ricevere una parte della retribuzione in natura, tramite l’assegnazione di azioni o di altri strumenti finanziari (RSU, Stock option, ecc.).

Tipicamente le azioni assegnate sono quelle della società controllante (casa madre), quindi sono attività estere. E’ quindi necessario adempiere agli obblighi di tassazione e monitoraggio in regime dichiarativo.

Le azioni e gli strumenti finanziari sono conservati e gestiti da un gestore estero (Fidelity, Morgan Stanley, UBS ecc.). Quindi è necessario fare riferimento ai documenti da questi rilasciati.

RedditiImpostaDichiarazione

Redditi diversi di natura finanziaria Plusvalenze o minusvalenze Imposta sostitutiva

Monitoraggio fiscale

Azioni e altri strumenti Monitoraggio e imposta patrimoniale IVAFE (2 x mille)

6

Redditi

DividendiImposta sostitutiva 26% Quadro L8 modello 730

Redditi

di capitale

26% Quadro RT

Modello Redditi

Quadro W Modello 730

QUALI ATTIVITÀ ESTERE

Gli immobili detenuti all’estero

I terreni e i fabbricati detenuti all’estero a qualsiasi titolo (proprietà, usufrutto, nuda proprietà, ecc.) sono soggetti al monitoraggio fiscale anche se acquistati o venduti nel corso del periodo d’imposta.

Redditi

Redditi fondiari

Redditi diversi Plusvalenza da cessione

fabbricati

entro i 5 anni o cessione

terreno edificabile

Monitoraggio fiscale

Terreni e fabbricati

MonitoraggioIVIE (7,60 x mille)

7

RedditiImpostaDichiarazione

AffittoImposta progressiva Irpef NO CEDOLARE Quadro D modello 730 codice 5 colonna 3 rigo D4

Imposta progressiva Irpef Quadro D modello 730 Codice 1 o 2 colonna 3 rigo D4

Quadro W Modello 730

QUALI ATTIVITÀ ESTERE

I conti correnti

I conti correnti e i depositi a risparmio sono soggetti al monitoraggio fiscale se superano la media annuale di euro 5.000 e/o hanno superato il saldo di euro 15.000.

ATTENZIONE

I conti correnti in valuta detenuti all’estero o in

Italia nel caso superino per 7 giorni consecutivi

un saldo di euro 51.645 i prelievi producono

plusvalenze o minusvalenze*

Esempio Fineco Multicurrency

Redditi Redditi di capitale

*Redditi diversi di natura finanziaria

Monitoraggio fiscale

Plusvalenze o minusvalenze Imposta sostitutiva

Conti correnti e depositi a risparmio MonitoraggioIVAFE

8

RedditiImpostaDichiarazione

InteressiImposta

26% Quadro L8 modello 730

sostitutiva

26% Quadro RT Modello Redditi

Euro

Quadro W Modello 730

34,00

QUALI ATTIVITÀ ESTERE

Le criptoattività

Le criptoattività sono rappresentazioni virtuali di valore che possono essere acquistate previa iscrizione a specifiche piattaforme online ed utilizzate per effettuare pagamenti o per investimento.

Le più note sono Bitcoin, Etheurume USDT

Redditi diversi di natura finanziaria

Monitoraggio fiscale

CriptoattivitàMonitoraggioIVAFE (2 x mille)

9

RedditiImpostaDichiarazione

Redditi

StakingImposta sostitutiva 26% Quadro L8 modello 730

Redditi

di capitale

26%

Plusvalenze o minusvalenze Imposta sostitutiva

Quadro RT

Modello Redditi

Quadro W Modello 730

QUALI ATTIVITÀ ESTERE

I conti trading

I conti trading contengono prodotti finanziari diversi (azioni, obbligazioni, depositi, criptoattività, ETF, ecc.) dove il contribuente effettua acquisti e vendite e percepisce interessi e dividendi a fini speculativi.

Possono avere anche migliaia di movimentazioni nell’arco di un periodo d’imposta.

Nei conti trading possono essere anche gestite criptoattività. Quindi occorre versare la relativa imposta sulle cripto attività;

Gli ETF non armonizzati invece danno luogo a tassazione progressiva IRPEF (Caso residuale)

Redditi diversi di natura finanziaria

Monitoraggio fiscale

Azioni e altri strumenti

MonitoraggioIVAFE (2 x mille) Imposta cripto-attività (2 x mille)

10

RedditiImpostaDichiarazione

Dividendi e interessi Imposta sostitutiva 26% Quadro L8 modello 730

Plusvalenze o minusvalenze Imposta sostitutiva 26% Quadro RT Modello Redditi

Redditi Redditi di capitale

Quadro W Modello 730

GLI ASPETTI DICHIARATIVI

11

GLI ASPETTI DICHIARATIVI –Quadro L8

12

GLI ASPETTI DICHIARATIVI –Quadro L8

Codice Stato Estero in cui il reddito è stato prodotto: - 69 Stati Uniti -71 Svizzera -31 Regno Unito -94 Germania -67 Spagna

Inserire la lettera corrispondente al tipo di reddito: H –dividendi esteri G –interessi conti correnti A –interessi obbligazioni

Inserire l’aliquota applicabile. Tipicamente è il 26%

Inserire l’ammontare del reddito al lordo di eventuali ritenute (è la base imponibile a cui applicare l’aliquota)

Casi residuali da non compilare

13

GLI ASPETTI DICHIARATIVI –Quadro L8

1.000 26%

L’imposta sui redditi di capitale è un’imposta sostitutiva, da gestire esclusivamente a saldo. Non richiede quindi il conteggio e il versamento dell’acconto.

Esempio:

Un contribuente detiene azioni negli Stati Uniti che hanno staccato un dividendo di € 1.000,00.

Il Rigo L8 deve essere compilato come sopra.

Emergerà un’imposta sostitutiva di € 260,00 (1.000 x 26%)

I conteggi di tale imposta sono visibili dal prospetto di liquidazione.

L’imposta dovrà essere versata con modello F24 H 69

No Acconto

14

GLI ASPETTI DICHIARATIVI –Quadro L8

15

1.000 26% H 69 260

GLI ASPETTI DICHIARATIVI –Quadro L8

16

1.000 26% H 69 1242 2023 260 260

GLI ASPETTI DICHIARATIVI –Quadro L8

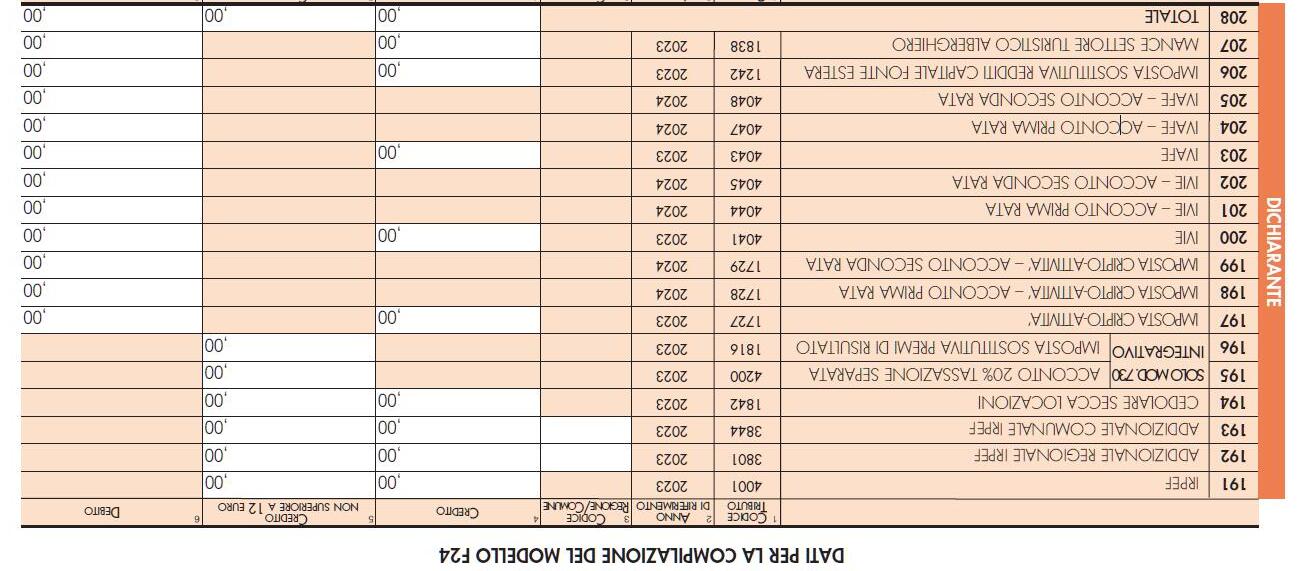

Vedi anche prospetto di liquidazione

Rigo 206 (dichiarante Rigo 226 Coniuge)

17

1.000 26% H 69 1242 2023 260 260

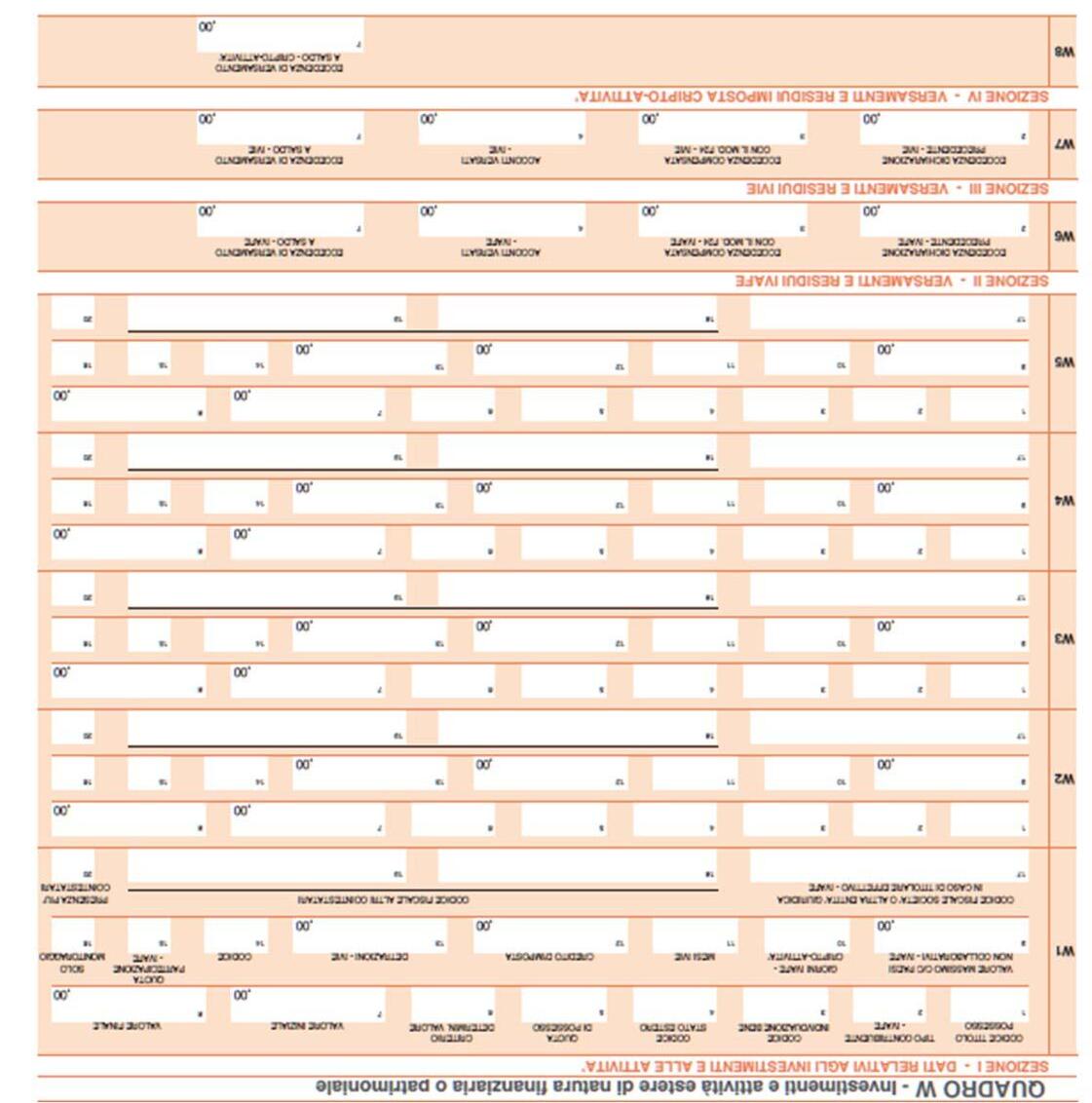

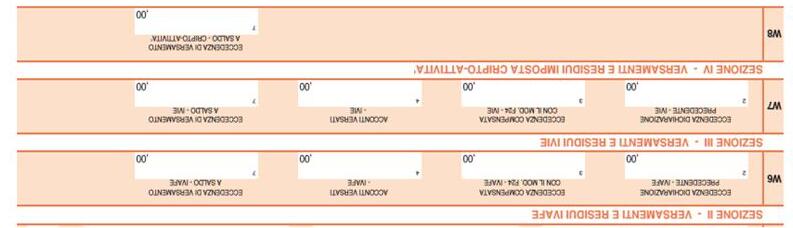

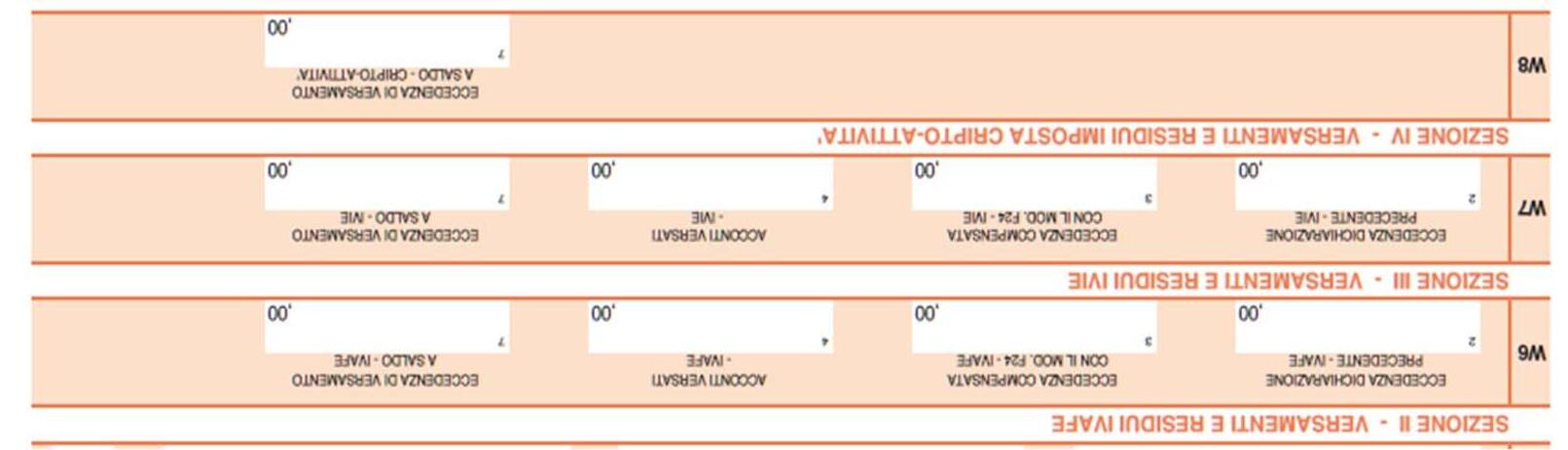

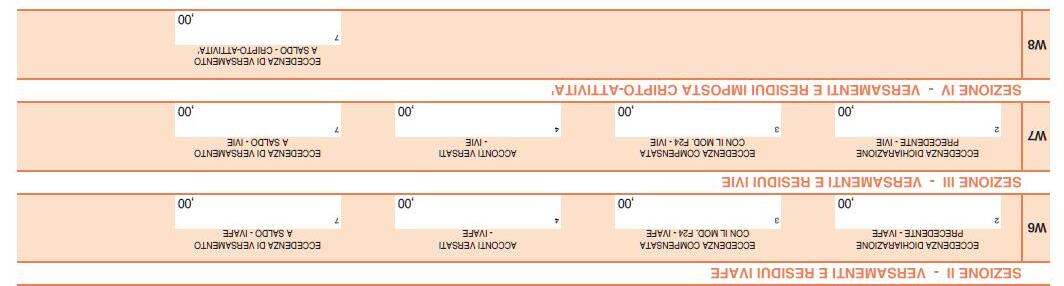

GLI ASPETTI DICHIARATIVI –Quadro W

Il Quadro W è composto da due blocchi.

Nella Sezione I (Righi W1 –W5) devono essere inseriti i dati delle attività estere

Nella sezione II, III e IV devono essere inseriti/verificati gli altri elementi utili per il versamento dell’imposta.

In particolare:

-Rigo W6 per l’IVAFE

-Rigo W7 per l’IVIE

-Rigo W8 per Criptoattività

18

GLI ASPETTI DICHIARATIVI –Quadro W

Il processo di lavoro

•Sezione I

1

•compilazione con i dati

•[conteggio imposta]

2

•Sezione II, III e IV

3

•Compilazione / verifica

•La liquidazione dell’imposta

4

•Verifica

19

•Sezione I

•compilazione con i dati

GLI ASPETTI DICHIARATIVI –Quadro W

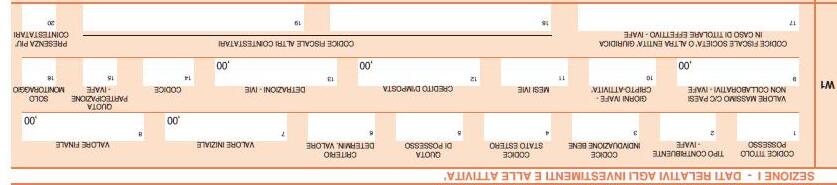

Campo 1. Indicare il

tipo di possesso:

1 –proprietà

2 –usufrutto

3 –nuda proprietà

4 –altro diritto reale

Campo 2

1 –delegato al prelievo (in caso di conti correnti esteri)

2 –titolare effettivo

Campo 3

Vedi tabella 19 appendice. Più ricorrenti:

1 –conto corrente

2 –azioni

15 –immobili

20 –deposito titoli

21 -criptoattività

Campo 4. Codice Stato Estero in cui il reddito è stato prodotto:

- 69 Stati Uniti

-71 Svizzera

-31 Regno Unito

-94 Germania

-67 Spagna

Campo 6

Più ricorrenti:

1 –valore di mercato (azioni)

2 –valore nominale (conti correnti)

4 –costo d’acquisto (immobili)

Campo 10

Indicare i giorni di possesso di attività finanziarie o criptoattività (no immobili).

Per conteggio IVAFE e imposta criptoattività

NB compilazione semplificata

Campo 11

Indicare i mesi di possesso per immobili (no attività finanziarie)

Per conteggio IVIE

Campo 12

Dall’IVIE dovuta è possibile detrarre un credito di imposta su un’analoga imposta patrimoniale pagata all’estero

Per conteggio IVIE

Campo 14

Indicare se le attività hanno prodotto o meno redditi:

1 –compilazione quadro D

2 –compilazione rigo L8

3 –compilazione RT modello

Redditi

4 –compilazione di due o più quadri precedenti

5 –le attività non hanno prodotto redditi

Campo 16

Da compilare quando non è dovuta per disposizione di legge IVAFE (stock option, delegato al prelievo di conti correnti, partecipazioni società non quotate)

20

1

GLI ASPETTI DICHIARATIVI –Quadro W 2

•[conteggio imposta]

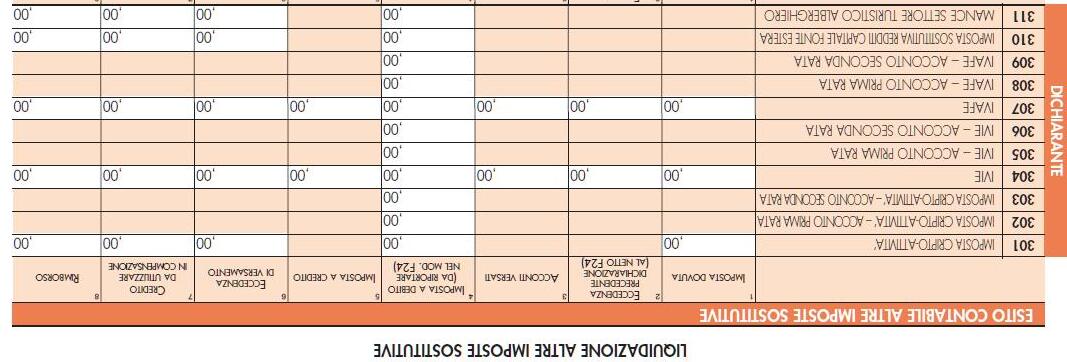

Dal quadro W possono quindi emergere 3 tipologie di imposte:

1.IVAFE: per le attività finanziarie estere (azioni, conti correnti, ecc.)

2.IVIE: per gli immobili

3.Imposta Cripto –attività

21

GLI ASPETTI DICHIARATIVI –Quadro W 2

1a) IVAFE: imposta sul valore delle attività finanziarie detenute all’estero

Modalità di calcolo

•[conteggio imposta]

(Base imponibile)

Esempio 1. Un contribuente detiene per 190 giorni delle azioni negli Stati Uniti. Il valore finale delle azioni

è di € 2.881.884

IVAFE3.000

22

���������� ������������ ������������ ������������ ���������� 365 �� % ���������� ���������������� �� ��,��%

1 2 69 100% 1 1.580.000 2.881.884 190 4

finale2.881.884

quota possesso100% base imponibile1.500.159 aliquota

Descrizioneimporto Valore

giorni190

imposta0,20%

GLI ASPETTI DICHIARATIVI –Quadro W 2

1b) IVAFE: imposta sul valore delle attività finanziarie detenute all’estero

Modalità di calcolo

•[conteggio imposta]

Esempio 2. Un contribuente detiene per 365 giorni un conto corrente in un UK con giacenza media di € 25.000. Il conto corrente è cointestato con la moglie residente in Italia ed è fruttifero di interessi.

Essendo la giacenza media superiore ad € 5.000 è dovuta l’IVAFE in somma fissa di € 34,00.

Il contribuente verserà il 50% dell’imposta per € 17,00.

Il conto corrente deve essere dichiarato ai soli fini del monitoraggio fiscale qualora raggiunga nell’anno un «picco massimo» superiore a € 15.000. In questo caso non ci sarà imposta IVAFE da versare.

Analoga dichiarazione dovrà essere effettuata dal coniuge.

23

���������� ������������ ������������ ������������ ���������� 365 �� % ���������� ���������������� �� 0,2%

1 1 31 50% 2 20.000 25.000 365 2

RSSPLA75L65F205Q

GLI ASPETTI DICHIARATIVI –Quadro W 2

1c) IVAFE: imposta sul valore delle attività finanziarie detenute all’estero

Ci sono alcuni casi in cui l’IVAFE non è dovuta: Stock Option, partecipazione a società non quotate, fondi pensione, ecc,)

•[conteggio imposta]

Stock Option: codice 14

Partecipazione società non quotate: codice 2

Fondi pensione: codice 12

24

1 14 31 100% 1 50.000 95.000 5 X

GLI ASPETTI DICHIARATIVI –Quadro W 2

1) IVIE: imposta sul valore degli immobili detenuti all’estero

Modalità di calcolo �������� ������������ ������������ �������� �������� 12

•[conteggio imposta]

Esempio. Un contribuente detiene in comproprietà con il coniuge un immobile in Francia. Nel 2023 ha pagato la tax fonciersper € 300,00.

Per gli immobili il valore finale è rappresentato in linea generale dal costo d’acquisto.

Descrizioneimporto

finale800.000 mesi IVIE12

possesso50%

imponibile400.000 aliquota imposta0,76% IVIE3.040 credito di imposta (proquota)150 Totale IVIE2.890

In alternativa, qualora i sistemi catastali dei Paesi UE siano assimilabili a quello Italiano, è possibile individuare una base imponibile diversa.

In questi casi è possibile scomputare dall’IVIE, come credito d’imposta, l’imposta patrimoniale pagata all’estero.

25

�� % ���������� ���������������� �� 0,76%

1 15 29 50% 4 800.000 800.000 12 150 5

RSSPLA75L65F205Q

Valore

quota

base

GLI ASPETTI DICHIARATIVI –Quadro W 2

3) Imposta Cripto -attività

Modalità di calcolo

•[conteggio imposta]

Esempio.

Descrizioneimporto Valore finale150.000 giorni365 quota possesso100% base imponibile150.000 aliquota imposta0,20%

Imposta Cripto - attività300 In questo caso, non essendo possibile stabilire lo Stato in cui è allocato l’investimento (essendo sulla blockchain) non occorre indicare lo Stato Estero

26

�������������� ������������ ��������������à ������������ ������������ ������������ ������������ ��������������à 365 �� % ���������� ���������������� �� 0,2%

per

giorni un walletdi bit coin. Il valore finale è di € 150.000. 1 21 100% 1 100.000 150.000 365 3

Un contribuente detiene

365

GLI ASPETTI DICHIARATIVI –Quadro W

Dal quadro W possono quindi emergere 3 tipologie di imposte:

-IVAFE: per le attività finanziarie estere (azioni, conti correnti, ecc.)

-IVIE: per gli immobili

-Imposta Cripto –attività

•Sezione II, III e IV

•Compilazione / verifica

Queste tipologie di imposte seguono il medesimo meccanismo dell’IRPEF. Quindi è previsto sia un versamento a saldo che in acconto, con l’eventualità che emerga altresì un credito.

In questa sezione devono essere indicate tre casistiche

1)L’esistenza di un credito nella dichiarazione dell’anno precedente e la sua eventuale compensazione nel modello F24

2)Versamento degli acconti

3)L’esistenza di un’eccedenza di versamento a saldo effettuata nella dichiarazione dell’anno corrente

27

3

GLI ASPETTI DICHIARATIVI –Quadro W

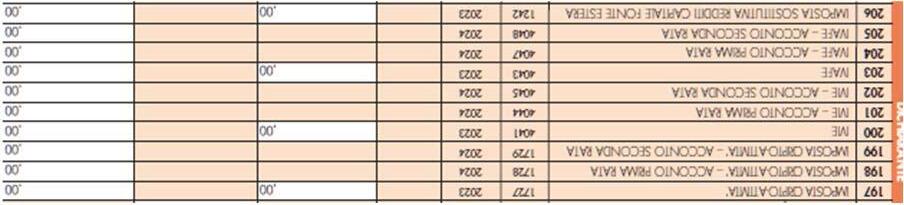

Per compilare questa sezione è necessario avere a disposizione: -Il modello Redditi 2023 relativo all’anno di imposta 2022 -I modelli F24 versati nel 2023

Inserire l’importo del campo 6 del Rigo RW6

Inserire codice 4043 a credito (€ 500)

Inserire la somma del: Primo acconto IVAFE (codice 4047 € 1.200) e Secondo acconto IVAFE (codice 4048 € 1.800)

3

•Sezione II, III e IV

•Compilazione / verifica

F24 del 30/6/2023

Compensazione saldo IVAFE con 1°acconto (attenzione F24 31/7/2023 scorporare la maggiorazione dello 0,4%)

F24 del 30/11/2023

Versamento del 2°acconto IVAFE

28

3.000 3.500 500 500

40430101 2022 500 4047 0101 2023 1.200 4048 2023 1.800

500

3.000

IVAFE

GLI ASPETTI DICHIARATIVI –Quadro W

Per compilare questa sezione è necessario avere a disposizione: -Il modello Redditi 2023 relativo all’anno di imposta 2022 -I modelli F24 versati nel 2023

Inserire l’importo del campo 6 del Rigo 7

Inserire codice 4041 a credito (€ 500)

Inserire la somma del: Primo acconto IVAFE (codice 4044 € 1.200) e Secondo acconto IVAFE (codice 4045 € 1.800)

3

•Sezione II, III e IV

•Compilazione / verifica

F24 del 30/6/2023

Compensazione saldo IVIE con 1°acconto (attenzione F24 31/7/2023 scorporare la maggiorazione dello 0,4%)

F24 del 30/11/2023

Versamento del 2°acconto IVIE

29

3.000 3.500 500

4041 0101 2022 500 4044 0101 2023 1.200 4045 2023 1.800

IVIE 500 500 3.000

GLI ASPETTI DICHIARATIVI –Quadro W

•Sezione II, III e IV •Compilazione / verifica

Il credito dell’anno precedente delle imposte IVIE e IVAFE è riscontrabile anche dal Quadro RX del modello Redditi 2023

3

GLI ASPETTI DICHIARATIVI –Quadro W

•Sezione II, III e IV

•Compilazione / verifica

Imposta

Cripto-attività

L’imposta sulle Cripto-attività è stata istituita nel 2023 quin di non sono stati versati acconti né generati crediti nell’anno di imposta 2022.

Dovrà essere verificato poi il prospetto di liquidazione. 3

GLI ASPETTI DICHIARATIVI –Quadro W

3

•Sezione II, III e IV

•Compilazione / verifica

L’eccedenza di versamento a saldo

E’ un caso residuale di compilazione del quadro.

Le istruzioni prevedono di: indicare l’importo dell’eccedenza del versamento a saldo, in particolare va indicata in questa colonna la differenza, se positiva, tra il totale degli importi versati con il modello F24 (utilizzando il codice tributo del saldo dell’imposta e l’anno 2023) e l’imposta dovuta.

QUADRO L QUADRO WGLI ASPETTI DICHIARATIVI –LA

LIQUIDAZIONE DELL’IMPOSTA

33

DA QUADRO W

4 •La

•Verifica

DA QUADRO L

liquidazione dell’imposta

GLI ASPETTI DICHIARATIVI –LA

LIQUIDAZIONE DELL’IMPOSTA

DA QUADRO W

•La liquidazione dell’imposta •Verifica

DA QUADRO L

34

4