El tiempo pasa volando y estamos terminando el mes de setiembre con satisfacción y alegría por haber participado en el XXIX de COPAPROSE, realizado en Buenos Aires y organizado en forma brillante por FAPASA. Felicitamos a su presidenta AGUSTINA DECARRE y su gran equipo de trabajo por su valentía y entrega al haber asumido este gran reto en momentos tan difíciles para muchos de nuestros países. El reconocimiento se hace extensivo a los expositores y miembros adherentes que brindaron su valiosa experiencia.

La oportunidad de compartir presencialmente con representantes de tantos países y organizaciones cambia drásticamente el concepto

Marvin Umaña Blanco Presidente de COPAPROSE

de la virtualidad y nos llena de confianza y fe en el futuro de nuestra noble profesión y la industria aseguradora como un todo.

El seguro como un sentimiento, fue el eje alrededor del cual giró el Congreso, entendiendo que la función del ASESOR EN SEGUROS, CORREDOR, MEDIADOR, INTERMEDIARIO, AGENTE o PAS es vital para transmitirlo y darle el valor que representa para la sociedad. En otros artículos de este documento se ampliarán detalles del evento.

También se aprovechó la oportunidad del CONGRESO para realizar la Asamblea Extraordinaria para la aprobación de la reforma integral de los ESTATUTOS de COPAPROSE, lo

cuál es un paso de vital importancia por el futuro de nuestra querida organización y garantizar otros 55 años de existencia. También se concretó uno de los objetivos del plan de trabajo del actual Comité Ejecutivo.

La labor del Comité de Formación continúa y el 29 de septiembre se realizará una importante charla sobre el tema de la regulación sobre el ANTI LAVADO DE CAPITALES Y FINANCIAMIENTO DEL TERRORISMO que contará con la participación del especialista mexicano Roberto Lazo de la Vega. Este tema representa uno de los retos más importantes de nuestra organización, tomando en cuenta las disposiciones internacionales en la materia y la heterogeneidad en la aplicación de estas en los diferentes países.

Como complemento al tema anterior, en el mes de octubre se llevará a cabo un valioso conversatorio con el Señor Tomás Soley, Presidente de la ASSAL (Asociación de Supervisores de Seguros de América Latina) y el Señor Daniel García, de la CMF de Chile (Comisión de Mercado Financiero), en el cual tendremos la oportunidad de conocer las tendencias en materia de regulación y supervisión. Los esperamos.

Para finalizar estos comentarios, rescató algunas interrogantes que se plantearon en el Congreso y que nos deben motivar a meditar y prepárarnos para el futuro:

• ¿Será necesaria la participación del mediador en el futuro digital?

• ¿Cuál debe ser la función del PAS para el año 2040?

• ¿Cuál debe ser la formación del ASESOR en el 2040?

Muchas gracias a todos nuestros afiliados por su confianza y apoyo al Comité y Consejo de COPAPROSE, sin los cuales no sería posible seguir avanzando en el fortalecimiento de nuestra organización.

COPAPROSE es un organismo internacional sin fines de lucro, con sede en la República de Panamá, que agrupa a Asociaciones de Productores de Seguros (Agentes y Corredores) de toda Latinoamérica, España y Portugal. Su función es promover el desarrollo del productor de seguros y representar sus intereses. En la actualidad tenemos 17 países que participan en COPAPROSE

Dirección:

Centro Comercial Plaza Paitilla, Piso 2, Local 5, Ciudad de Panamá, Panamá info@copaprose.org www.copaprose.org

Marvin Umaña, Presidente (Costa Rica)

Elisabeth Vogt, Vicepresidente I (México)

Agustina Decarre, Vicepresidente II (Argentina)

Jorge Suxo, Bolivia Hugo Smith, Chile Jarlin Cruz, Honduras Marlon Toledo, Nicaragua Giulio Valz-Gen, Perú David Pereira, Portugal Zaide Alba, Rep. Dominicana Juan Pablo Risso, Uruguay

CONSEJEROS SUPLENTES

Claudia González, Colombia Gabriel Serrano, Ecuador Luis Alberto Alvarado, Panamá Guido Peña, Venezuela

Mario Augusto Rodríguez, Tesorero (Panamá)

Erika Herrera, Directora Ejecutiva (Panamá)

El trabajo de diagramación y diseño de contenidos de Pulso Asegurador es llevado adelante en apoyo y sin costo asociado para COPAPROSE por:

La Asamblea General Extraordinaria de la Confederación Panamericana de Productores de Seguros (COPAPROSE) aprobó en Buenos Aires, Argentina, el 14 de septiembre de 2022, la reforma y modernización de los estatutos sociales de COPAPROSE.

El objetivo principal es que los mismos respondan a la necesidad de armonizar el texto estatutario a la realidad de los nuevos tiempos y las necesidades que de los mismos se derivan, lo que permitirá que la Confederación se fortalezca a través de la ejecución de mejores prácticas en su organización. Entre los principales aspectos modificados en los estatutos se encuentran la estructura del Consejo

Directivo, el cual se reduce de 15 a 9 miembros; y se eliminan las figuras del Comité Ejecutivo y del Comité de Honor y Justicia.

Asimismo, se actualiza la forma en que sesionarán las Asambleas Generales, permitiéndose que las mismas se lleven a cabo de manera virtual.

Además, el texto presta especial atención a la creación de una política de cumplimiento, a la incorporación de lineamientos básicos de actuación que deben cumplir los miembros del Consejo Directivo y las directrices que se deben tomar en cuenta en caso de situaciones de conflictos de interés.

Asamblea Extraordinara de COPAPROSE en la ciudad de Buenos Aires - Argentina

En materia de elección, se le da formalidad a la creación de un modelo y reglamento de elección del Consejo Directivo. Se limita el tiempo a solo 2 periodos consecutivos para la reelección del Presidente, de tal manera que se considere el principio de alternancia en este órgano.

En cuanto a la gestión operativa, los nuevos estatutos fortalecen las gestiones de transparencia para dar cumplimiento al Reglamento de compras y/o contratación de bienes o servicios.

La estructura de los nuevos estatutos aprobada consta de 28 artículos y un artículo transitorio que establece que la nueva conformación del Consejo Directivo entrará en vigor a partir de la próxima

elección de este órgano de la Confederación, programada para el 2023.

Se le encomendó al Comité Jurídico de la Confederación realizar una revisión final del articulado.

En la Asamblea Extraordinaria, realizada en el Marriot Hotel de Buenos Aires, participaron 17 de las 22 asociaciones habilitadas para emitir sus votos, de los siguientes países: Argentina, Bolivia, Chile, Costa Rica, Ecuador, España, Honduras, México, Panamá, Portugal, República Dominicana y Uruguay.

Marvin Umaña, Presidente de COPAPROSE con Aníbal Cejas

Marvin Umaña, Presidente de COPAPROSE con Aníbal Cejas

Marvin Umaña, Presidente de COPAPROSE, dialogó en Argentina con Anibal Cejas en el programa radial El Seguro y la Prevención. Umaña habló sobre el mercado de seguros en América Latina y la situación de los productores de seguros, la participación de la mujer en el seguro, la agenda de trabajo de COPAPROSE y los objetivos de sus propuestas de formación profesional. A continuación, se destacan los principales temas expuesto por el presidente de COPAPROSE:

Hay que buscar el cierre de la brecha de protección y el seguro es un instrumento muy importante para ello, puesto que las primas de seguros en Latinoamérica representan menos del 3% de las primas mundiales y hay una baja

penetración del seguro en el Producto Interno Bruto de los países de la región. Quedó demostrado con el COVID, que el apoyo del sector privado a la sociedad fue muy importante, puesto que las aseguradoras pagaron miles de millones de dólares en gastos relacionados con la Pandemia.

Hay una falta de educación financiera. Las aseguradoras, las asociaciones, las universidades, debemos trabajar en conjunto. Muchos profesionales no tienen claro que es un seguro, por lo que es mejor enseñarles sobre la gerencia de riesgos. Se debe entender que el seguro es una manera para enfrentar el riesgo. No se debe atacar las consecuencias sino las causas. Se debe instruir sobre los niveles de exposición al riesgo, cómo enfrentarlo, cómo minimizarlo o evitarlo.

Es imprescindible hacer conciencia al respecto, desde las escuelas, los colegios y las universidades. Puede tomarse mucho tiempo, pero debemos hacerlo.

Su rol en la sociedad tiene que cobrar mayor relevancia. Cumplimos una posición tan preponderante como el del abogado, el médico, el asesor intelectual o religioso, ya que el cliente acude al Productor de Seguros para temas de prevención o qué hacer en caso de un accidente. No estamos hablando de comprar un viaje o un reloj, estamos comprando un artículo que por su naturaleza es incómodo.

Este producto, que es un intangible, “el que lo vende no lo quiere que se use y que lo compra no quiere usarlo”

Lo usamos cuando tenemos problemas, es por ello que debemos asesorar a las personas, principalmente porque se usa una terminología confusa. Se pretende que las personas lean el contrato de seguros, pero eso no sucede. Hay una diferencia entre lo que el cliente cree y lo que el contrato abarca. Debemos crear confianza en el consumidor. El abogado y profesor argentino de la Universidad de Buenos Aires, Waldo Sobrino, dice que la función principal del Productor de Seguros es ADVERTIR a los clientes sobre los riesgos y lo que no está cubierto. El papel no es ser un vendedor, sino comprar el seguro “con nuestros cliente”, porque hay que trabajar en conjunto, independientemente de la persona o el tamaño de la empresa.

COPAPROSE nace en Venezuela, en 1967, y se ha consolidado como una organización que agrupa a 17 países de Iberoamérica, para representar los intereses de los Productores de Seguros. Representamos a más de 100,000 productores de seguros del mercado de 24 asociaciones miembros de Latinoamérica, España y Portugal, esto nos da una idea clara de la relevancia de COPAPROSE. Imagínense cómo harían las aseguradoras si no existieran los productores de seguros, tendrían que tener más de 100,000 puestos de trabajo en sus negocios para la colocación de los seguros, lo que demuestra que depositan su confianza en el productor asesor de seguros. En 1999, COPAPROSE se hace miembro fundador de la Federación Mundial de los Intermediarios de Seguros (WFII, por sus siglas en inglés), que agrupa las asociaciones de los 5 continentes. Este organismo se relaciona con los organismos supra internacionales como el Banco Mundial, la Asociación Internacional de Supervisores de Seguros (IAIS), la OCDE, entre otros. Acaba de culminar su gestión como presidente de la WFII, en nombre de COPAPROSE, Giulio Valz-Gen (peruano) y actualmente funge como presidente saliente. Todo esto permite que COPAPROSE tenga relaciones con otros organismos internacionales. Como, por ejemplo, se está organizando un webinario para octubre de 2022 con la Asociación de Supervisores de Seguros de América Latina (ASSAL), por medio del cual presentaremos a nuestros miembros las principales tendencias en materia de supervisión y

regulación. COPAPROSE es una organización que fomenta la cultura, la formación y el conocimiento, tenemos un plan mensual de charlas, en la cual contamos con el apoyo de nuestro miembro adherente, Grupo Génesis, que nos ha colaborado con importantes expositores.

Durante muchos años la industria de los seguros fue de hombres. Desconozco las razones de ello, pero ahora hay una fuerza importante, la incorporación de la mujer en el campo de los seguros tiene una tendencia de crecimiento en los países de la región latinoamericana. Realmente es refrescante, que se esté incorporando su capacidad intelectual y sensitiva del concepto de lo que es el seguro. La integración de la mujer es una gran oportunidad para el crecimiento del seguro.

La capacitación en materia de los ramos de seguros (vida y/o ramos generales) les corresponde principalmente a las organizaciones locales. La formación de COPAPROSE, en cambio, se lleva a cabo desde una perspectiva macro de conocimientos de las tendencias internacionales, por medio de expertos extranjeros. Por ejemplo, próximamente llevaremos a cabo un webinar sobre el GAFI y la medidas anti lavado de dinero y contra el financiamiento del terrorismo y posteriormente realizaremos otro webinar para presentar los resultados de una encuesta realizada entre los 17 países miembros de COPAPROSE acerca de la relación de la tecnología y los productores de seguros.

Actualmente en la agenda, tenemos la aprobación de la reforma y modernización de los estatutos, que permitirá normar la operación digital de la Confederación, realizar la modificación de la estructura de COPAPROSE para hacerla más ágil y funcional. Otros elementos que estamos estableciendo es incorporar normas claras de contratación, para que no haya conflicto de intereses, para que haya transparencia, entre otros temas importantes. También hemos trabajado muy fuerte, en la solvencia financiera de COPAPROSE. La intención del actual Consejo Directivo es mantener en el 2023 las mismas cuotas o lograr disminuirlas, solventándolo con las actividades de formación mencionadas. Hay otro reto a nivel internacional muy importante en el que estamos trabajando para superarlo y es el que se reconozca entre los supervisores de seguros de la región que el productor de seguros es el que tiene menor exposición de riesgo en materia de lavado de dinero, como lo reconoce el GAFI. La regulación y la supervisión en este tema tiene que ser proporcional, coherente y debe haber un concepto claro de transparencia en la aplicación de la normativa.

El diálogo completo se puede escuchar en: https://lnkd.in/d6aaFyYY

“El Asesor/Corredor de Seguros como Protagonista del Futuro” fue el leitmotiv del encuentro organizado por la Federación de Asociaciones de Productores Asesores de Seguros de la Argentina (FAPASA) en el XXIX Congreso Iberoamericano de COPAPROSE. Más de 500 protagonistas de la Industria se reunieron para repensar su propósito, sus acciones, su misión y sus

valores de cara a una sociedad cada vez más informada, conectada y exigente.

Las expectativas de los clientes son cada vez más altas. Esto modifica las experiencias y obliga a mejorar y recalcular permanentemente para satisfacer y exceder las expectativas de los asegurados y de quienes aún no lo son.

La agenda propuesta por la organización fue sin dudas superadora y desafiante. Jorge Zottos comienza poniendo foco en el orgullo de pertenecer y el orgullo de ser PAS, desde una visión federal e integradora, Agustina Decarre dio una bienvenida a todos ofreciendo una visión de servicio y mejora continua poniendo el acento en la capacitación permanente como herramienta indispensable.

La agenda luego tomó ritmo vertiginoso, comenzando con una clase magistral de ventas de Mónica Mendoza, luego Isidre M. desmitificó lo que significa la transformación digital para Productores de seguro. Andrea Signorino Barbat y Laura Pilar Duque Santamaria compartieron tendencias regulatorias en Uruguay y España para poder integrar la mirada del regulador.

Luego de un almuerzo de networking y camaradería Nadina de Carlos, Maria Florencia Gianelli, Belén Gómez y Walter Wörner aportaron sus visiones de la comercialización de seguros desde perspectivas y oportunidades diferentes abriendo el abanico de opciones a infinitas posibilidades de crecimiento.

Cerró el primer día con Martín Latrechina exponiendo sobre de marketing de contenidos, seguida por un debate con Agustina Decarre sobre como implementar mañana mismo cambios y mejoras.

El viernes no estuvo exento de sorpresas.

Recaredo Arias Jimenez compartió con la audiencia la mirada del asegurador para dar paso a Pasqual Llongueras quien condujo un impresionante debate de ideas entre Agustina Decarre, Rodrigo Bedoya, Recaredo Arias, Elisabeth Vogt, Jorge Suxo Iturry y Hugo Smith.

Tuve el honor de ofrecer la conferencia de clausura presentando al corredor no solo en su rol de asesor, sino como emprendedor, empresario y por sobre todo TRADUCTOR para acercar el seguro a la sociedad y a las personas interactuando como nexo activo y necesario entre aseguradoras y asegurados, garantizando un diálogo e intercambio fluido.

El cierre a cargo de Decarre, Zotos y las palabras finales del Marvin Umaña en nombre de COPAPROSE dieron el marco de alegría, reconocimiento y esperanza necesarios para coronar una propuesta temática movilizadora e inspiradora. h

La distribución aseguradora está cambiando y la tecnología facilita el cambio necesario en esa distribución de seguros, por lo que esa modificación debe permitir que los consumidores de seguros se relacionen también de forma distinta con el Productor de Seguros y este debe facilitar a sus clientes nuevos canales de contacto para seguir siendo su canal de distribución preferido.

¿Cómo debe ser entonces el Productor de seguros de hoy? Abusando de los tecnicismos, el Productor de Seguros debe convertirse en un “Smart Broker”, que:

Está ORIENTADO AL CLIENTE porque busca conocer mejor a sus clientes, les facilita un modelo de contacto “omnicanal”, con acciones orientadas a la fidelización del cliente.

La Omnicanalidad va más allá de la multicanalidad. Multicanalidad consiste en disponer de varios canales de acceso para distintas funciones, con varios repositorios de información a menudo no integrada; mientras que la Omnicanalidad consiste en facilitar al cliente varios canales de acceso pero siempre bebiendo de un único repositorio de datos, siempre de forma consistente. Accedemos a la misma información sea cual sea el canal por el que acceda el cliente.

Es COLABORATIVO puesto que siempre aplica una visión comercial, fomenta el trabajo en equipo y

la colaboración dentro y fuera de su organización. Comparte la información con su equipo y facilita que se gestione el trabajo desde cualquier dispositivo y desde cualquier lugar y en cualquier momento.

Aspira a la EFICIENCIA operacional, es decir, aspira a trabajar con flujos de trabajo, procesos y tareas bien definidos y más o menos automatizados. Aplica análisis de negocio para el control de la correduría y lo utiliza después en la toma de decisiones. Está conectado online con todo su ecosistema (tanto con Clientes como con Aseguradoras, incluidos colaboradores).

Es DIGITAL porque para cumplir con lo anterior debe adoptar tecnología innovadora tanto en su gestión interna como en su relación con clientes, aseguradoras y colaboradores.

El Smart Broker debe poner el foco de la digitalización en digitalizar los procesos; después debe digitalizar la inteligencia de negocio; y, en tercer lugar, digitalizar la experiencia del cliente. Este es el objetivo final y el más importante, el objetivo es fidelizar al cliente y poder SORPRENDERLO. El concepto de experiencia del cliente en canales digitales es clave para poder fidelizarlos y anticipar sus necesidades.

Sin duda el foco más importante reside en este último punto, la EXPERIENCIA del CLIENTE, pero el orden es crucial para obtener un buen resultado. Primero procesos y datos, después analítica de la información y finalmente interactuar con el cliente sorprendiéndole en lo posible.

La digitalización del Productor implica el tener que incorporar nuevos canales para complementar la gestión tradicional del cliente de toda la vida. Pero, por otro lado, se habla también de un nuevo cliente que espera otro modelo para relacionarse con nosotros. Es un cliente exigente, que desea autoservicio como y cuando él quiere y, en la mayoría de los casos, con un alto peso de las redes sociales como modelo relacional.

Esa figura a la que se llama nuevo cliente, no siempre es nuevo, a menudo es un cliente de toda la vida que simplemente quiere también interactuar con los Productores de Seguros de otra forma, como se ha acostumbrado a hacerlo en su vida más personal.

A diferencia de las nuevas insurtech de distribución, los productores-asesores llegan al cliente por canales tradicionales, por canales digitales y en menor medida a través de redes sociales. En tanto, dichas nuevas insurtech trabajan muy bien las redes y los canales digitales -aunque de forma distinta a como las utiliza el productor-asesor-, pero no pueden ni saben gestionar los canales más tradicionales, donde el asesoramiento y la confianza son clave.

Los Productores de Seguros deben adaptarse rápidamente a los canales digitales y a las redes sociales para tomar ventaja y defenderse ante estos nuevos

actores de distribución que nunca podrán ofrecer servicio vía canales más presenciales o más tradicionales –simplemente porque no está en su ADN.

Pero cuidado, lo que va a diferenciar a un Productor de Seguros no es la tecnología que usa, sino lo que haga con esa tecnología, el valor que aporte con ella a su cliente. Ser digital no es solo usar WhatsApp con los clientes, ni tampoco lo convierte en digital tener una web, una página en Facebook, un perfil en LinkedIn o tener una cuenta en Twitter.

El Productor de Seguros debe empoderarse de tecnología, debe seleccionar las herramientas más adecuadas y debe aprovecharlas mejor. Por ello, recomienda que debe analizar bien sus necesidades, pero también analizar y ser consciente de sus límites, sus posibilidades –no sólo las económicas, sino también que tan capacitados está su personal, o si la cultura actual de la empresa facilita la adopción de nueva tecnología o la rehúye.

La inversión en Tecnologías de la Información y las Comunicaciones comprenden elevados retornos en términos de productividad, siempre y cuando vayan acompañadas de los cambios organizacionales y culturales apropiados.

Resumen de la conferencia presentada en el XXIX Congreso Iberoamericano COPAPROSE Argentina 2022, Buenos Aires, el 15 de septiembre de 2022

Equisoft, líder mundial de soluciones de seguros y de gestión patrimonial, en conjunto con Celent, una firma global líder en investigación y asesoría enfocada en tecnología para instituciones financieras, presenta - en asociación con COPAPROSE, del cual Equisoft es miembro adherente - el proyecto de investigación “Productores de Seguros en Latinoamérica: Alzando la voz por una experiencia óptima”

Un avance de la investigación fue revelada en forma exclusiva en un webinar realizado por Equisoft, COPAPROSE y Celent el 11 de agosto de 2022, a través de streaming en directo, donde estuvieron en agenda disparadores tales como: Los desafíos claves que enfrentan los productores de seguros; Qué esperan

de las aseguradoras; Estrategias para incrementar su compromiso; y Cómo la transformación digital puede crear experiencias superiores para los Productores de Seguros. Los resultados finales se estarán presentando en profundidad en un webinar especial que se programará para el mes de octubre de 2022.

Para realizar este trabajo COPAPROSE, colaboró en el desarrollo y distribución en el mes de Julio de una encuesta online entre las 23 asociaciones miembros, con el fin de comprender - entre otros - los factores que determinan en dónde los Productores de Seguros colocan sus negocios y qué tan bien se desempeñan las Aseguradoras en relación a ciertos factores críticos; identificando las áreas donde los Productores de Seguros

Por: Hugo Smith Coordinador del Comité de Innovación y Tecnología de COPAPROSE

estiman que las Aseguradoras deberían intervenir, brindando apoyo para el desarrollo de sus actividades comerciales.

La propuesta era profundizar en cómo optimizar la experiencia del Productor de Seguros con las Aseguradoras y conocer su compromiso en cada etapa del ciclo de vida de una póliza, es decir, antes, durante y después de la contratación. En este marco, fueron recopiladas 702 respuestas en Latinoamérica y en la península Ibérica, lo que constituyó un verdadero éxito.

En la presentación realizada el 11 de Agosto recién pasado se resaltó como lo más interesante que arroja esta investigación, es que los Productores de Seguros valoramos más en nuestra relación con las Aseguradoras, el conocimiento y la confianza mutua para hacer negocios, lo que confirma en todo sentido la actividad aseguradora está basada principalmente en la CONFIANZA.

Otro aspecto sobresaliente de este estudio es la importancia que los Productores de Seguros otorgan a la relación con la Aseguradora y sus capacidades de suscripción de riesgos y gestión de siniestros, a la hora

de decidir dónde colocar sus negocios. Por otro lado, no son mayormente determinantes en la relación de largo plazo entre Productor y Aseguradora, altos niveles de comisiones e incentivos, e incluso el precio.

Adicionalmente, el uso de tecnología es considerado importante a la hora de hacer negocios, no obstante, un 40% de los productores de seguros no cuentan aún con una estrategia de transformación digital. Por su parte, los que se encuentran inmersos en una transformación digital, han centrado sus inversiones en capacidades de procesamiento interno de sus carteras y son una minoría los que invierten en capacidades digitales para sus clientes.

Para Marvin Umaña, presidente de COPAPROSE, “los resultados preliminares corroboran que los Productores de Seguros requieren acelerar sus planes y estrategias digitales, no como un fin, sino como un medio o instrumento que le permita cultivar nuevas formas de trabajo y crear nuevas oportunidades.”

En nuestro XXIX Congreso Iberoamericano COPAPROSE Argentina 2022, realizado en Buenos Aires, del 14 al 16 de septiembre de 2022, el expositor Gabriel Mysler, hizo una analogía fabulosa entre el aprovechamiento del poder y la fuerza de la manada y la participación gremial de los Productores de Seguros. Destacó que los productores de seguros podrán enfrentar mejor sus retos y desafíos si pertenecen a una agrupación gremial, puesto que estando solos es más difícil ser escuchados.

La actividad del Productor de Seguros requiere nuestra continua profesionalización, capacitación y la incorporación de herramientas tecnológicas para asesorar responsable y profesionalmente a los Asegurados y Asegurables, resaltando la importancia de nuestro Rol Social de Difusores de Conciencia Aseguradora

Durante años los Productores de Seguros demostramos al Mercado y a la Sociedad nuestro valioso aporte y luego de la Pandemia se consolidó nuestra posición ya que pudimos estar cerca de nuestros clientes, acompañándolos en momentos de incertidumbre y preocupación.

En la actualidad existen innumerables desafíos vinculados con nuestra profesión y de cada uno de nosotros dependerá seguir siendo Protagonistas de nuestra actividad, consolidando los porcentajes de participación de mercado que en cada país representa la intermediación a través de los Productores de Seguros. Estos desafíos y preocupaciones podemos convertirlos en oportunidades si trabajamos juntos, con el ORGULLO de SER y la responsabilidad de capacitarnos e innovar para seguir siendo los Protagonistas de nuestro Sector, entendiendo que solo podremos lograrlo si lo hacemos unidos en nuestras Asociaciones. Cada uno de nosotros formamos la Manada que nos da fuerza.

Esa analogía nos inspira a resaltar en este artículo el valor que tenemos las agrupaciones gremiales, en especial a las relacionadas con la actividad de los Productores de Seguros, debido a que es imprescindible reconocer que el posicionamiento y/o la supervivencia de nuestra profesión está muy vinculada al poder de la unión que otorgan las asociaciones.

Las asociaciones gremiales de Productores de Seguros comprendemos una fuerza que multiplica, haciendo que la profesión en cada país sea reconocida

y más prestigiosa, fortaleciendo constantemente la representación de los intereses, como instrumentos de interlocución absolutamente necesarios, planteando a los gobiernos y las superintendencias de seguros las necesidades del mercado de seguros. Adicionalmente, asesorando a los demás órganos estatales competentes en materia de seguros.

Todo lo anterior se logra, reuniendo las preferencias individuales de los afiliados para procesarlas y transformarlas en propuestas generales de decisiones privadas o públicas, importante tarea que desempeña cada Asociada de manera ejemplar tanto a nivel nacional como internacional, cumpliendo con su cargo de aportar a la construcción simbólica de los Productores de Seguros para el conjunto de toda la sociedad.

Especialmente, velando por la importancia de promover la honradez y ética en la práctica profesional, las actualizaciones y tendencias de nuestro mercado, así como la formación continua, lo cual contribuye al progreso individual y colectivo, brindando oportunidades para que todos logren una vida más plena, generando espacios para optar, decidir y gozar de iguales derechos y posibilidades en el mercado asegurador.

Como corporaciones de interés general, la gestión se orienta a procurar la mejora del sector asegurador y de la economía nacional, sin dejar de lado, el valioso accionar en el plano internacional, a través de nuestra COPAPROSE. Estas contribuciones internacionales permiten que en los espacios en donde se ventilan las

dificultades que afectan nuestra actividad en común, surjan positivas soluciones, al compartir sus experiencias y buenas prácticas.

Por su grado de participación e influencia en el desarrollo de legislaciones relacionadas con los productores de seguros, COPAPROSE, a su vez, es miembro fundador de la Federación Mundial de Intermediarios de Seguros (WFII, por sus siglas en inglés), que nace en Washington DC, en 1999. La WFII representa a los Productores de Seguros de más de 100 asociaciones nacionales (en más de 80 países) de los cinco continentes. En este marco COPAPROSE ejerce la representación Iberoamericana ante la WFII para hablar e interactuar con todos sus miembros, procurando aportar la experiencia, conocimiento, principios y la visión de los Productores de nuestra región, para sumar a los planes, políticas, o reglamentaciones, que hagan en su conjunto al desarrollo de los mercados y al logro de los múltiples beneficios que ello implica.

Gracias a la visión de aquellos Productores de Seguros que hace más de 85 años atrás supieron que solo juntos lograrían ser escuchados al más alto nivel de los países, existen con mucho orgullo las agrupaciones gremiales de los Productores de Seguros. Y es por ello, que la Confederación les da un merecido reconocimiento a sus 24 asociaciones de Productores de Seguros de 17 países y a todos sus afiliados que han y están aportando su valioso tiempo, trabajo y dedicación para destacar la noble labor de los Productores de Seguros.

Se entiende que los seguros inclusivos son aquellos que se enfocan en la población actualmente pobre y más vulnerable, tienen bajo costo y cobertura limitada, cubren necesidades muy concretas de protección de manera fácil y rápida.

El Proyecto Seguros Inclusivos, como parte de la estrategia de reducción de la pobreza de la Cooperación Suiza en Bolivia (COSUDE), trabajó con el fin de incrementar la resiliencia de la población urbana y peri-urbana, facilitando el acceso de la población boliviana a servicios financieros, como son los Seguros Inclusivos. El Proyecto fue ejecutado por la Fundación PROFIN, institución, con amplia experiencia en la generación de iniciativas e innovaciones en materia de servicios financieros, de seguros y educación financiera. Se desarrolló en 3 fases, la primera, entre el 2012 a 2015, la segunda, entre 2016 al 2020 y la Fase de Cierre entre 2020 a 2022.

En la Fase de Cierre (2020 – 2022), se concentró en la consolidación de los productos desarrollados, el diseño de nuevas alternativas de seguro y las acciones de cabildeo con el ente regulador. Es así como se han implementado acciones en materia de gestión del conocimiento a fin de que las herramientas y metodologías del Proyecto sean transferidas y apropiadas por los actores del mercado asegurador. También se desarrollaron acciones de incidencia con el objetivo de contribuir a que el ente regulador de seguros genere una normativa específica que impulse los seguros inclusivos, motivando al mercado a diseñar productos de seguros que respondan a las necesidades de protección de personas de ingresos limitados y sub atendida.

Asimismo, se ha impulsado el desarrollo del seguro agrícola comercial en coordinación con instancias públicas y privadas pertinentes, para proteger la producción agrícola de pequeños y medianos productores. Para contribuir al desarrollo del mercado asegurador y lograr la sostenibilidad de las acciones, se trabajó bajo un Enfoque Sistémico, que se caracterizó por buscar la coordinación entre actores sectoriales, promoviendo que sean éstos los que realicen las acciones promovidas por el Proyecto. Este enfoque permitió el fortalecimiento de capacidades de los actores principales del sector de seguros y la masificación de acciones de educación financiera con énfasis en seguros y enfoque de género a nivel nacional.

El Proyecto trabajó para la concreción de dos efectos, según su Marco Lógico:

Efecto N° 1: Contribuir a que el mercado asegurador, a partir de una normativa, impulse los seguros inclusivos y desarrolle productos que respondan a las necesidades de protección de personas de ingresos limitados.

Efecto N° 2: Impulsar el desarrollo del seguro agrícola comercial en coordinación con instancias públicas y privadas pertinentes, para generar modelos innovadores que cubran la producción agrícola de pequeños y medianos productores.

Por otro lado, la Viceministra de Pensiones y Servicios Financieros, Ivette Espinoza, presentó recientemente, el Reglamento de Seguros Inclusivos con el objetivo de proteger a los sectores de la población más vulnerables

Por: Jorge Suxo Coordinador del Comité de Formación y Comunicación de COPAPROSE

que hasta ahora no han sido considerados por los seguros tradicionales. El evento se realizó en el auditorio del Ministerio de Economía y Finanzas Públicas.

La Autoridad de Fiscalización y Control de Pensiones y Seguros (APS) aprobó la Resolución Administrativa N°1132, del 2022, con el fin de aprobar el Reglamento de Seguros Inclusivos para tener una sociedad con ingresos económicos bajos adecuadamente cubierta ante cualquier eventualidad.

“Los seguros inclusivos son instrumentos financieros destinados a proteger a sectores de la sociedad que muchas veces están excluidos o no están bien atendidos por los productos tradicionales creados por el mercado asegurador”, informó la Viceministra.

A partir de la fecha, los trabajadores por cuenta propia como los gremiales, los microempresarios, los transportistas y otros trabajadores pueden acceder a este tipo de seguros, adecuados a sus necesidades, con el objetivo de preservar su patrimonio y proteger su vida ante eventos fortuitos que se puedan presentar.

El seguro es un apoyo económico, puede cubrir las necesidades de protección que aparecen en las distintas etapas de la vida.

“Con estos seguros se puede superar la situación de pérdidas y recuperar la economía de las familias o sus negocios cuando por un incendio o una explosión se pierde el mayor activo que tienen las familias bolivianas”, explicó la Directora de la APS, María Esther Cruz.

En ese contexto, la Viceministra, recordó los recientes incendios que se dieron en centros comerciales y mercados de las ciudades de La Paz y Santa Cruz, donde los comerciantes perdieron toda su mercadería y se quedaron sin la principal fuente de ingresos económicos. “Vimos hace muy poco tiempo varios incendios en diferentes mercados del país, uno de los más fuertes fue el que se dio en el Mercado Mutualista de la ciudad de Santa Cruz. Estos sucesos muestran cómo un accidente pone en riesgo a las personas, sus negocios y su patrimonio”, declaró Espinoza.

Los seguros inclusivos se caracterizan por ser sencillos, fáciles de entender, estandarizados y de comercialización masiva. Pueden ser diseñados para satisfacer necesidades y preferencias de los sectores, en especial aquellos de bajos ingresos o aquellos sectores que no son atendidos por el mercado asegurador.

“Estos seguros tienen un rostro humano, por lo que instamos a todos los operadores del mercado asegurador hacer de esta iniciativa una política de acción innovadora”, recomendó la directora de la APS.

Los logros alcanzados por el proyecto Seguros Inclusivos han sido:

• Una normativa específica para impulsar los seguros inclusivos en Bolivia.

• 24 nuevos productos de seguros inclusivos que han sido lanzados al mercado en coordinación con las aseguradoras y corredoras del mercado nacional.

• Tres de estos productos, tienen prestaciones específicas para mujeres. Estos seguros inclusivos son dirigidos a: artesanas, trabajadoras y trabajadores por cuenta propia, deportistas amateurs, comerciantes, pequeños y medianos productores agrícolas, estudiantes y emprendedores.

La respuesta ha sido positiva y más de 68.000 personas se han asegurado a lo largo de las tres fases del Proyecto.

Se ha consolidado el Comité de Seguros Inclusivos, con el apoyo de Microinsurance Network una red latinoamericana que promueve el desarrollo de seguros inclusivos y que ahora es liderado por ABA (Asociación Boliviana de Aseguradores) y ABOCOSER (Asociación Boliviana de Corredores de Seguros).

• Junto a este esfuerzo, se han desarrollado programas de educación y sensibilización en seguros como: EDUFINA, especialmente diseñado para contribuir al empoderamiento económico de las mujeres, Bases para una Cultura de Seguros y Pensiones con la APS y el Curso Virtual para vendedores de Seguros Inclusivos.

•

Podemos afirmar que más de tres millones de personas han sido sensibilizadas y al menos 300.000 educadas y que conocen sobre la importancia de contar con un seguro.

• Un seguro agrícola paramétrico para soya transferido al mercado.

El seguro agrícola para trigo, en pleno funcionamiento a cargo del INSA (Instituto Nacional del Seguro Agrario).

Más de 200 profesionales del rubro de seguros cuentan con capacidades técnicas para el diseño de seguros inclusivos y seguros agrícolas después de haber participado de los más de 8 eventos internacionales de intercambio de experiencias.

Por: Elisabeth Vogt de Weber Vicepresidenta I de COPAPROSE

Por: Elisabeth Vogt de Weber Vicepresidenta I de COPAPROSE

Ante la aceleración del cambio climático que causa graves desastres naturales y los constantes riesgos catastróficos a los que está expuesta la población y sus bienes se crearon los Seguros Paramétricos, mismos cuyas características y forma de operación los convierten en una alternativa diferente para la protección patrimonial de las personas.

En ese sentido, a continuación, se realiza un breve panorama del citado seguro, a fin de brindar a los lectores información esencial que les permita conocerlo a efecto de promover su comercialización.

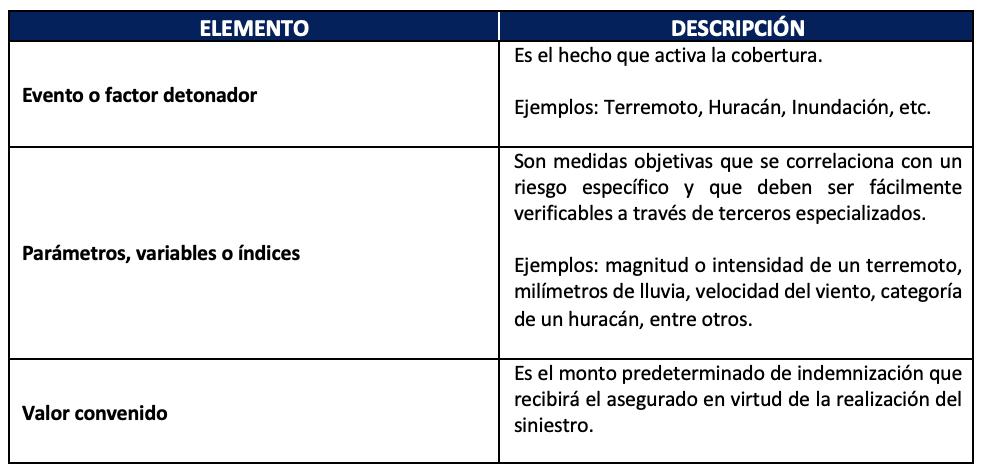

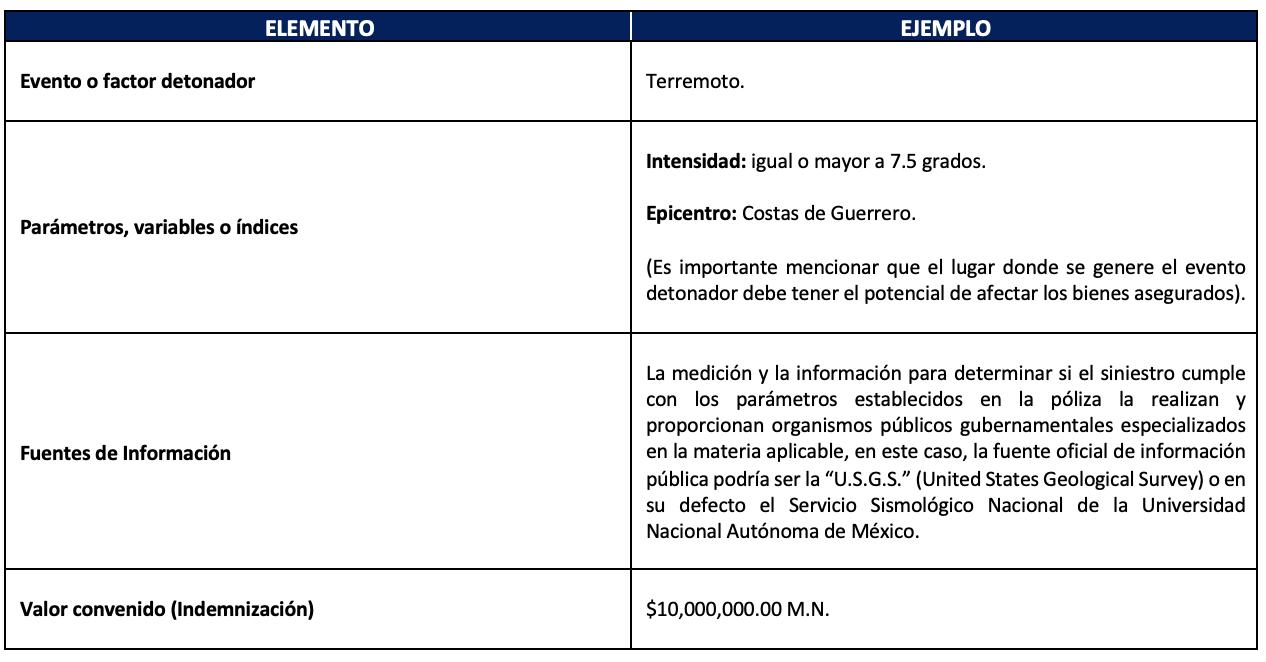

El Seguro Paramétrico es un producto cuya cobertura se activa a través de determinados eventos también llamados “factores detonadores” que cuando cumplen o exceden los “parámetros" previamente establecidos en la póliza, dan lugar al pago expedito de la indemnización pactada, independientemente de la existencia de daños a los bienes asegurados. También cubre las pérdidas económicas consecuenciales derivadas de la materialización de los riesgos asegurados.

Elementos característicos de un Seguro Paramétricocuadro siguiente:

De lo antes expuesto colegimos que los Seguros Paramétricos son seguros que cubren la probabilidad de que ocurra un evento predefinido en cuanto a sus condiciones e indemnizan una suma de dinero predeterminada, en lugar de indemnizar la pérdida real sufrida como sucede con los seguros tradicionales.

^Catastróficos, pudiendo ser:

• Geológicos: Terremoto, erupción volcánica, tsunami, etc.

•

Hidrometeorológicos: Huracán, inundaciones, tormenta, vientos tempestuosos, etc.

A través de un pequeño ejemplo trataré de explicar el funcionamiento de este seguro.

Contratamos un Seguro Paramétrico para proteger un edificio ubicado en la colonia Roma de la Ciudad de México contra un Terremoto con las siguientes condiciones o parámetros:

En nuestro ejemplo ocurre dentro de la vigencia de la póliza un terremoto con una intensidad de 7.7 grados y con un epicentro en las costas de Guerrero, por lo que procede el pago de la indemnización al asegurado una vez verificado por la aseguradora el cumplimiento de los parámetros antes mencionados con la información proporcionada por el Servicio Sismológico Nacional, independientemente de que existan o no daños al bien asegurado.

a. Los parámetros son establecidos con base en las necesidades del cliente (no son contratos de adhesión).

b. La indemnización es convenida por asegurado y aseguradora desde la celebración del contrato, es un valor convenido independiente a la pérdida real que pudiera sufrir el asegurado por el evento dañoso.

c. Aceptación de pérdidas consecuenciales independientemente del daño físico en los bienes.

d. No se aplican deducibles.

e. Procede la indemnización siempre y cuando se cumplan los parámetros establecidos en la póliza, dentro de la vigencia de la misma, independientemente de que exista o no un daño físico en los bienes asegurados.

f. No se requiere el proceso de ajuste, pero si debe una existir una declaración de pérdidas o evidencias de dichas pérdidas para que proceda el pago, razón por la que el pago del siniestro es rápido.

1. Son seguros que pueden contratarse para complementar un seguro tradicional.

2. Son trajes a la medida de los clientes pues los parámetros a los que se sujetará el contrato se pactan de mutuo acuerdo con la Institución de seguros, considerando las necesidades, entorno y características de los bienes que habrán de asegurarse (personalización de la cobertura).

3. Cuentan con plena certeza jurídica ya que desde el momento de la contratación se sabe la cantidad que se recibirá en caso de que se materialice el siniestro bajo los parámetros convenidos.

4. Tienen pocas exclusiones.

5. Permiten una indemnización mucho más rápida (generalmente 30 días) que un seguro tradicional.

6. No requieren del proceso de ajuste para determinar la indemnización a cubrir, pues ya esta predefinida.

7. Ahorro de tiempo, ya que se eliminan gastos de gestión y administración de siniestros.

8. Posibilidad de una mayor transferencia de riesgo, que redunda en una mayor protección, si se utiliza como complemento de un seguro tradicional.

1. La prima se establece conforme al riesgo que se pretende asegurar y a su probabilidad de ocurrencia, considerando la situación particular del cliente y su

exposición al riesgo, por lo que pudiera ser más alta que la prima de un seguro tradicional.

2. Mayor tiempo en el proceso de suscripción.

3. Posibilidad de que el valor convenido como indemnización al momento de la contratación no sea suficiente para resarcir las pérdidas reales sufridas por el asegurado en virtud de la realización del siniestro.

4. Falta de regulación y supervisión por las Autoridades competentes lo que deja en estado de indefensión a los usuarios de estos servicios financieros.

Como conclusión, considero que la gran aportación de los Seguros Paramétricos es que otorgan a sus contratantes certeza jurídica, desde el momento de su contratación, respecto de las condiciones que deben acontecer para que se active la cobertura contratada, la cantidad de dinero que recibirán por concepto de indemnización, así como el plazo en que recibirán la misma, lo que les permitirá tener confianza y tranquilidad sobre la protección que el seguro le ofrece contra el evento catastrófico de que se trate, por lo que se estima que es un producto que debería comercializarse más. Por la razón expuesta, el Intermediario de seguros debe promover la contratación de estos seguros a fin de garantizar la mayor protección a sus clientes contra eventos catastróficos que puedan destruir o mermar su patrimonio. Además, con el aumento en la contratación de estos productos se logrará contribuir a una cultura del seguro basada en la prevención e incidir en la penetración del seguro (crecimiento en el PIB).

Finalmente, e independientemente de lo expuesto, es menester que el Sector de Seguros y sus Asociaciones soliciten y coadyuven con la Comisión Nacional de Seguros y Fianzas para establecer una regulación y supervisión adecuada para este tipo de seguros, considerando sus características, a fin de proteger a los usuarios de dichos productos financieros y garantizar su correcta operación y cumplimiento.

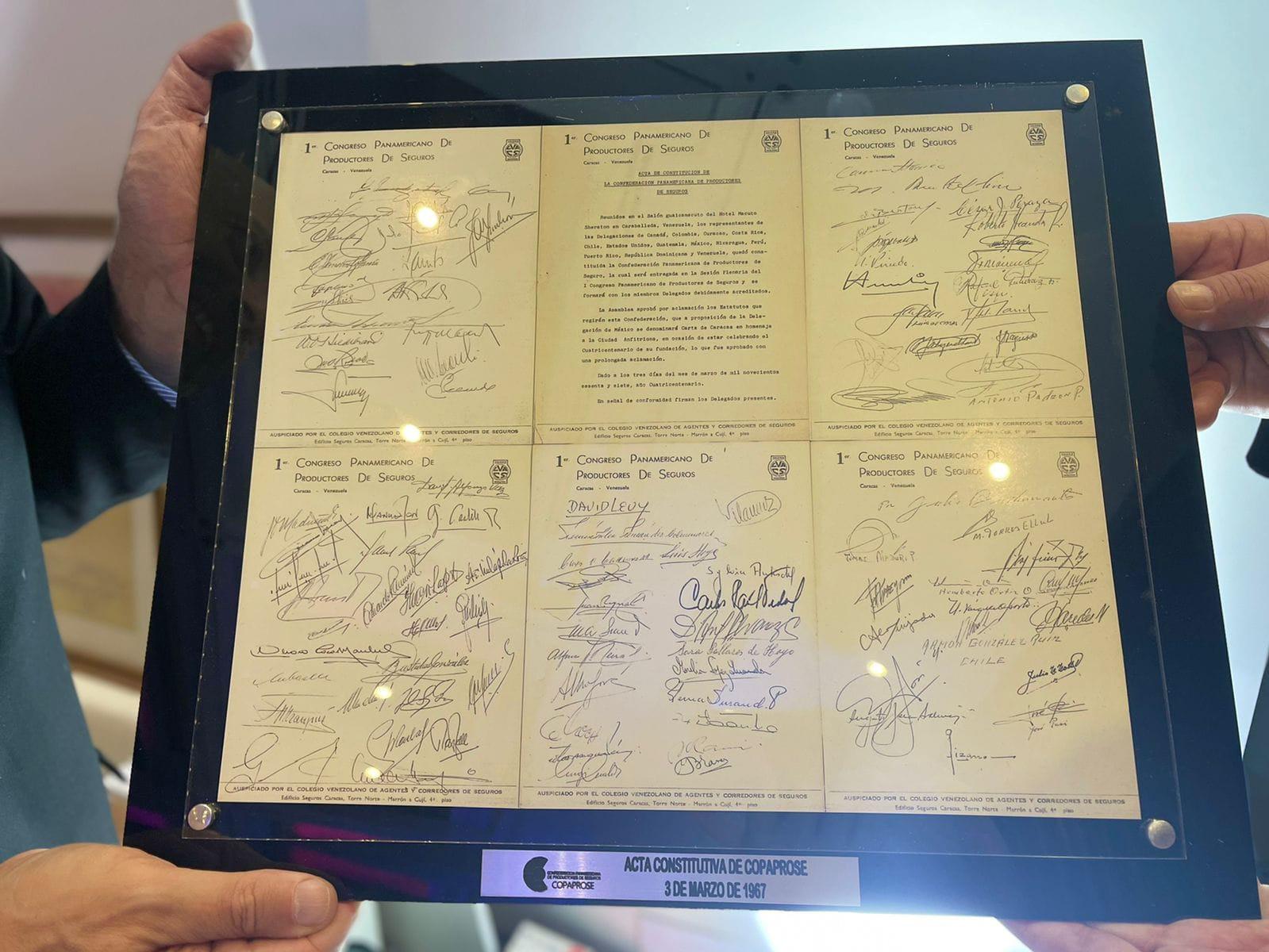

COPAPROSE realiza contribución al Museo Argentino del Seguro con la entrega de la réplica del Acta de Constitución de la Confederación, que se firmó el 3 de marzo de 1967, en el Salón Guaicamacuto del Hotel Macuto Sheraton en Caraballeda, Venezuela.

La entrega fue realizada por Marvin Umaña, Presidente de COPAPROSE, a Jorge Luis Menéndez, Presidente de la Fundación Museo Argentino del Seguro, en el marco del XXIX Congreso Iberoamericano COPAPROSE Argentina 2022, el 15 de septiembre de 2022.

El documento del acta que consta de 6 páginas, contiene la firma de los representantes de las delegaciones de Canadá, Colombia, Curacao, Costa Rica, Chile, Estados Unidos, Guatemala, México, Nicaragua, Perú, Puerto Rico, República Dominicana y Venezuela, que participaron de ese Ier Congreso Panamericano de Productores de Seguros para fundar COPAPROSE.

Igualmente, la Sra Elisabeth Vogt, Vicepresidenta I de COPAPROSE, aportó un pin de la Asociación Mexicana de Agentes de Seguros y Fianzas, A.C. (AMASFAC) y un pin de COPAPROSE al Museo.

La Fundación del Museo Argentino del Seguro se creó hace 5 años, con la intención de fomentar y difundir la Historia del Seguro, su impacto en la Cultura, el Desarrollo Socio Económico y las Artes, impulsando la creación del Museo; que recopila, acondiciona y expone material histórico del Seguro, destacando su origen de protección asistencial.

COPAPROSE participa como Patrocinador Institucional por su rol protagónico en la promoción y desarrollo de la actividad del Productor de Seguros de Latinoamérica, España y Portugal, y su permanente comunicación con las respectivas Asociaciones de Productores, lo que resulta ser un eficaz canal por excelencia para fomentar la preservación de los documentos y objetos que componen la rica historia de la actividad del productor de seguros.

Motivamos a todos los productores de seguros o sus asociaciones que tengan algún documento o recuerdo histórico que consideren importante compartir, que se comuniquen con Jorge Luis Menéndez, presidente de la Fundación, correo electrónico: presidencia@museodelseguro.org.ar

Por: Erika Herrera Directoria Ejecutiva de COPAPROSE

Por: Erika Herrera Directoria Ejecutiva de COPAPROSE

La Confederación Panamericana de Productores de Seguros (COPAPROSE), a través de su presidente, Marvin Umaña, estuvo presente en el XVII Congreso del Comité IberoLatinoamericano de AIDA (CILA), evento organizado por la Asociación Costarricense de Derecho de Seguros – ACODES (capítulo costarricense de AIDA).

El congreso se efectuó en San José, Costa Rica, los días 22 a 25 de agosto de 2022 y en el mismo

se desarrollaron distintos ejes temáticos de interés para el sector asegurador, tales como:

• El Riesgo, Vida y no Vida

• Nuevas Tecnologías e Innovación

• Conducta de Mercado y Supervisión Financiera

El Presidente de COPAPROSE participó en la sesión del Grupo de Trabajo de Comercialización de Seguros, que se llevó a cabo el 23 de agosto

de 2022, presentando una ponencia sobre “Regulación e ¿hiperregulación? Un Análisis Crítico de la Regulación del Intermediario de Seguros desde la Óptica del Interés del Consumidor.”

Entre los temas expuestos, Umaña, expuso sobre el exceso de regulación en Costa Rica; los objetivos del desarrollo sostenible (ODS) y el exceso de regulación como obstáculo para alcanzarlos; la necesidad de cerrar brecha de protección; los altos costos de sobrerregulación que terminan afectando al cliente pequeño; la comercialización por niveles; la falta de proporcionalidad en la supervisión y regulación; el contrabando de seguros; la necesidad de flexibilizar marco jurídico; el interés del consumidor; así como las ventas atadas.

En dicha sesión participó igualmente el Dr. Hugo Quesada, agente de seguros del Instituto Nacional de Seguros y encargado de la Oficina de Seguridad Social del Colegio de Abogados de Costa Rica, quien habló sobre “La Colectivización Tecnológica de los Seguros”.

El Dr. Quesada tocó los siguientes temas: seguros colectivos (grupales) a través de medios tecnológicos; el exitoso proyecto del seguro de responsabilidad civil para notarios del Colegio de Abogados de Costa Rica; la herramienta tecnológica que se diseñó para incorporar a miles de asegurados en dicho proyecto; nuevos mecanismos de colocación de seguros (métodos electrónicos, redes sociales, página web, etc.; impersonalidad); la organización de unidad productiva de un agente de seguros (agente de maletín, agrupaciones, familias, hasta sociedad agencia); la necesidad de revisar leyes de seguros en temas puntuales.

La sesión de este grupo de trabajo estuvo moderada por Sra. Sandra Ramírez, Presidenta del CILA.