Es una publicación del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires

Es una publicación del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires

Presidente

Dr. Gustavo E. Diez

Secretario

Dr. Julio R. Rotman

Vicepresidente 1°

Dra. Patricia Lange

Vicepresidente 2°

Dra. Miriam S. Roldán

Tesorero

Dr. Rubén A. Arena

Prosecretaria

Dra. Susana L. Giménez

Protesorero

Dr. Gerónimo Torres Barros

Presidente

Dr. Gustavo E. DIEZ

Director Editorial Dr. Julio ROTMAN

Editores Responsables

Dr. Gabriel VILCHES

Dr. Armando DE ANGELIS

Registro Nacional de la Propiedad Intelectual en trámite

ISSN 2250-4540

CPCECABA - Viamonte 1549 - CABA (1055) www.consejo.org.ar

Queda permitida la reproducción total o parcial de esta publicación citando la fuente.

El contenido de las notas y los comentarios de colaboradores no reflejan necesariamente el pensamiento y filosofía del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires.

EL CASO DE LA RESTRICCIÓN EXTERNA

- Eduardo Crespo

El artículo de Crespo aborda la restricción externa desde un enfoque centrado en los límites financieros que condicionan el crecimiento en economías periféricas como la argentina. Su punto de partida es el reconocimiento de que la capacidad de expandir la producción y el empleo no depende solo de la disponibilidad de divisas comerciales, sino también del acceso y las condiciones del financiamiento externo. En este sentido, la restricción externa no se manifiesta únicamente cuando faltan dólares para importar insumos, sino también cuando el sistema financiero internacional eleva las primas de riesgo, encarece el crédito y cierra la posibilidad de refinanciar vencimientos.

La problemática se presenta bajo dos dimensiones. La primera es la estructural: la inserción internacional de Argentina está marcada por un patrón exportador concentrado en bienes primarios y con escaso valor agregado, mientras que la industria requiere divisas para insumos y tecnología. Ello genera un desequilibrio crónico que reaparece cada vez que la economía crece. La segunda es la financiera: la apertura de la cuenta capital, sumada a episodios de endeudamiento externo, hace que las necesidades de divisas se amplíen por los pagos de intereses y utilidades, y que el financiamiento externo se torne procíclico y condicionado por factores externos.

Crespo subraya que, en los últimos ciclos, el acceso al financiamiento internacional se utilizó como vía para eludir la restricción externa en lugar

de resolverla. El resultado fue la acumulación de pasivos en moneda extranjera y la generación de crisis recurrentes cuando el flujo de capitales se interrumpió. De este modo, la dependencia del crédito externo no solo no alivió la restricción, sino que la profundizó al comprometer el futuro con mayores necesidades de dólares.

En cuanto a posibles soluciones, el trabajo propone avanzar hacia un esquema que combine la promoción de exportaciones con un manejo prudente del endeudamiento. Esto implica fomentar sectores con capacidad genuina de generar divisas y, al mismo tiempo, desarrollar mecanismos institucionales de regulación financiera que eviten ciclos de entrada y salida brusca de capitales. También se plantea la necesidad de diseñar políticas que prioricen la utilización de financiamiento externo para proyectos estratégicos de transformación productiva, en lugar de destinarlo al financiamiento corriente del Estado o a sostener consumos no transables.

En síntesis, Crespo argumenta que la restricción externa de Argentina no se resuelve con más deuda, sino con un cambio estructural que reduzca la elasticidad importadora y aumente la capacidad de generar divisas genuinas. La solución requiere combinar disciplina financiera, regulación de flujos de capital y una política productiva orientada a diversificar exportaciones, de manera que el crecimiento no vuelva a tropezar con el mismo límite.

SUBORDINADA

- Francisco J. Cantamutto, Martín Schorr y Andrés Wainer

El artículo propone un enfoque estructural–financiero de la restricción externa argentina. Parte de la tradición cepalina para explicar la asimetría centro–periferia y el “desacople” entre un sector exportador primario de bajo crecimiento y un sector industrial dinámico pero deficitario en divisas; esa matriz dio origen a la restricción clásica: cuando el crecimiento exige más importaciones de insumos y capital que la capacidad de generar dólares, el ciclo se frena. El aporte central de los autores es actualizar ese diagnóstico incorporando la financiarización y, en particular, su forma subordinada en la periferia: hoy la balanza de pagos no solo depende del comercio, sino también del circuito financiero global, dominado por jerarquías monetarias y flujos de cartera que condicionan a países sin moneda de reserva.

Desde esta perspectiva, la problemática actual tiene tres capas. Primero, la histórica: la especialización productiva y la primarización relativa heredadas de la inserción dependiente, con cambios recientes en el agro que elevaron productividad y exportaciones, pero no resolvieron la brecha estructural de divisas de la industria. Segundo, la “nueva” restricción: la financiarización subordinada multiplica necesidades de dólares (intereses, utilidades, atesoramiento, shocks de portafolio) y amplifica la vulnerabilidad externa; por eso, limitarse a “exportar más” omite el nudo financiero del patrón de internacionalización vigente. Tercero, la coyuntura: bajo el actual programa económico, con fuerte ajuste fiscal y sin superar la subordinación productiva–financiera, no hubo acceso significativo a crédito privado ni inversión extranjera directa neta; la mejora cambiaria y de reservas se explicó sobre todo por el FMI y por el saldo comercial de bienes, mientras persistieron salidas netas de capital y formación de activos externos; así, el alivio luce frágil y la cuenta de intereses erosiona la cuenta corriente.

En términos de soluciones, el artículo cuestiona la salida de apostar solo a nuevos complejos exportadores de recursos naturales como llave de la

macro: aun con más exportaciones, mientras se mantenga la financiarización subordinada, las divisas no alcanzan de manera estable porque el propio régimen reproduce fuga y pagos externos crecientes; por eso, el saldo comercial es condición necesaria pero no suficiente para sostener el crecimiento sin crisis de balance de pagos. La línea argumental concluye que una estrategia de desarrollo debe combinar: cambio estructural (diversificación y densificación productiva para reducir elasticidad importadora), política financiera y de controles de capital para moderar la dolarización de portafolios y alinear el sistema financiero con la acumulación real, y gestión activa del frente externo (administración comercial, negociación de deuda, manejo de utilidades e intereses) para estabilizar el flujo neto de divisas. En suma, desfinanciarizar parcialmente la macro, o al menos re-regular su canal externo, es tan decisivo como exportar más para remover la restricción y ganar grados de libertad de política en Argentina.

RESTRICCIÓN EXTERNA: ESTRUCTURAS PRODUCTIVAS

Y LOS EFECTOS “PRECIO” E “INGRESO”

- Pablo Lazzari

El artículo de Lazzari retoma la tradición estructuralista argentina, especialmente los aportes de Marcelo Diamand, para analizar la restricción externa a partir de la noción de “estructuras productivas desequilibradas”. El enfoque parte de reconocer que la economía argentina convive con dos sectores diferenciados: por un lado, el agroexportador, altamente competitivo y generador de divisas; por otro, la industria, dependiente de insumos y bienes de capital importados. Esta dualidad genera tensiones recurrentes: cuando la economía crece y la industria expande su producción, se disparan las importaciones y se acelera la demanda de dólares, reproduciendo el clásico “stop and go”.

El autor enfatiza dos dimensiones del problema. La primera es la de precios relativos: la abundancia de divisas del agro presiona hacia la apreciación cambiaria, lo que deteriora la competitividad industrial. La segunda

es la del ingreso: el ciclo expansivo impulsa la demanda interna y con ella las importaciones, generando desequilibrios externos incluso en etapas de bonanza. Esta combinación, según Lazzari, explica por qué Argentina tropieza una y otra vez con la misma limitación, más allá de la coyuntura política o financiera.

En términos de soluciones, el artículo insiste en la necesidad de una estrategia de desarrollo que reconozca y administre esas asimetrías. Ello implica sostener un tipo de cambio competitivo que no dependa exclusivamente del ciclo agroexportador, implementar políticas industriales activas que reduzcan la elasticidad importadora de la producción y promover la sustitución eficiente de importaciones. A la vez, plantea que los ingresos extraordinarios del sector agropecuario deberían canalizarse hacia un proceso de diversificación productiva, en lugar de convertirse en mecanismos de fuga o consumo suntuario.

La línea argumental concluye que la restricción externa es un fenómeno estructural que no se resuelve con más endeudamiento ni con ciclos de ajuste, sino con un cambio deliberado de la matriz productiva. Para ello se requiere planificación estatal, coordinación público-privada e instrumentos macroeconómicos que permitan alinear la política cambiaria, fiscal y de ingresos con un objetivo central: romper el círculo del “stop and go” y sentar las bases para un crecimiento sostenido e inclusivo en la Argentina.

EVOLUCIÓN DEL SECTOR ENERGÉTICO ARGENTINO

Y SU IMPACTO EN EL SECTOR EXTERNO

- Matías Kulfas, Marcelo Rougier e Ignacio Barranquero

El trabajo de Kulfas, Barranquero y Rougier analiza la restricción externa argentina a partir de un sector clave: la energía. Su enfoque destaca cómo la evolución del balance energético ha tenido un impacto directo y recurrente sobre la balanza de pagos, constituyéndose en uno de los factores más críticos de la restricción de divisas en las últimas décadas.

Los autores muestran que, durante buena parte del siglo XX, Argentina fue un país con superávit energético gracias a su desarrollo hidrocarburífero. Sin embargo, a partir de los años 2000 se produjo un deterioro progresivo: la combinación de un esquema de tarifas congeladas, falta de inversión y caída de la producción local llevó a que el país pasara de exportador a importador neto de energía. Este cambio generó un fuerte aumento en la demanda de divisas para importar gas y combustibles, presionando la balanza comercial y agudizando la restricción externa en los años de mayor crecimiento económico.

La problemática se expresa en dos planos. En el inmediato, la necesidad de importar energía encarece la matriz productiva y resta divisas que podrían destinarse a otros usos. En el estructural, la dependencia energética limita la capacidad de sostener ciclos de expansión sin generar cuellos de botella externos. Los autores señalan que, en el peor momento, el déficit energético llegó a explicar buena parte del desequilibrio en cuenta corriente y del aumento de la vulnerabilidad financiera.

En cuanto a las soluciones, el artículo identifica una oportunidad estratégica en el desarrollo de Vaca Muerta y en la explotación de hidrocarburos no convencionales, junto con el aprovechamiento de recursos renovables. La premisa es que el autoabastecimiento energético no solo reduciría la presión sobre la balanza comercial, sino que también abriría un horizonte exportador capaz de aportar divisas genuinas y estables. Para ello se requieren marcos regulatorios claros, financiamiento de largo plazo y po-

líticas que articulen al Estado y al sector privado, evitando que el nuevo superávit se traduzca únicamente en rentas extraordinarias sin impacto en el desarrollo productivo.

En síntesis, el artículo sostiene que la restricción externa argentina no puede comprenderse sin incluir la dimensión energética. La solución de este frente es condición necesaria para estabilizar la macroeconomía: garantizar el autoabastecimiento, diversificar la matriz y aprovechar la potencialidad exportadora del sector energético permitiría aliviar el cuello de botella externo y brindar mayor previsibilidad al crecimiento de largo plazo.

AUTOGENERADO

- Hernán Hirsch Treves

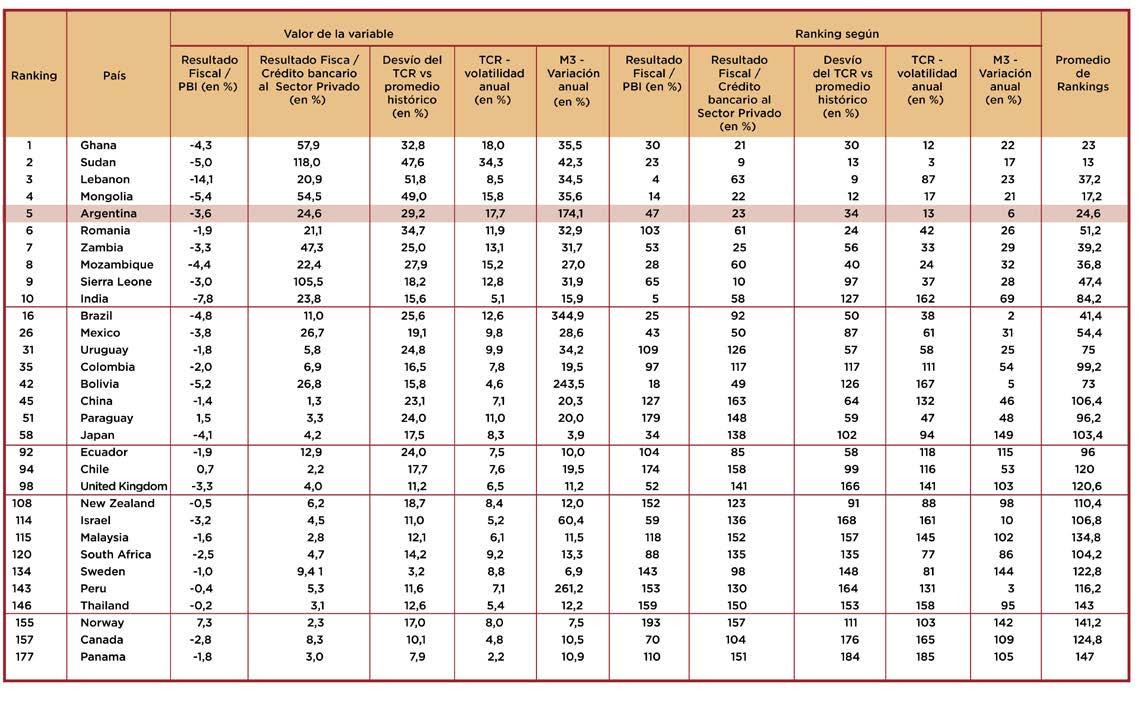

El artículo de Hernán Hirsch ofrece una lectura crítica y heterodoxa del debate sobre la restricción externa en Argentina. Su enfoque combina la tradición estructuralista con un análisis empírico comparado para sostener una hipótesis provocadora: buena parte de las crisis externas que atravesó el país no derivan de una estructura productiva “maldita” ni de una inserción internacional excepcional, sino de políticas macroeconómicas equivocadas que, en la práctica, autogeneraron la restricción de divisas.

Hirsch revisa las distintas corrientes teóricas —desde Prebisch y Diamand hasta Thirlwall— que vinculan la restricción externa con la estructura productiva y con los términos de intercambio. Sin desconocer su validez, señala que el problema argentino no se explica solo por la composición de sus exportaciones, ya que otros países con estructuras similares —como Brasil, Chile, Perú, Australia o Nueva Zelanda— no enfrentaron crisis cambiarias de igual magnitud. El diferencial, sostiene, radica en la calidad de la política macroeconómica: mientras esas economías mantuvieron marcos fiscales prudentes, políticas monetarias moderadas y regímenes cambiarios consistentes, Argentina alternó expansiones fiscales, financiamiento

monetario excesivo y tipos de cambio artificialmente apreciados, debilitando su competitividad y agotando sus reservas.

La evidencia empírica presentada en el artículo, basada en indicadores internacionales de política macroeconómica, performance económica y vulnerabilidad, respalda la hipótesis de una restricción “autogenerada”. En el ranking comparativo elaborado por el autor, Argentina figura entre los países con peor gestión macroeconómica y mayor frecuencia de crisis sistémicas. Según Hirsch, esta recurrencia responde a una práctica política que subestima las restricciones presupuestarias y posterga los ajustes necesarios, provocando episodios repetidos de sobrecalentamiento, endeudamiento y devaluación.

El trabajo plantea que la restricción externa surge de la escasez de dólares generada en muchos casos como consecuencia de decisiones económicas inconsistentes: controles de cambio que distorsionan precios relativos, expansión del gasto público sin respaldo financiero, atraso cambiario y dependencia del crédito externo. Frente a este diagnóstico, propone reorientar la política macro hacia la prudencia: disciplina fiscal, flotación administrada del tipo de cambio, control moderado de la expansión monetaria y fortalecimiento del sistema financiero local. En su visión, un esquema cambiario flexible y políticas coherentes permitirían que el ajuste ante desequilibrios externos se produzca por precios y no por cantidades, evitando crisis recurrentes. Lo cual no implica, por ejemplo, resignar políticas que tengan que ver con un mayor desarrollo productivo, una mayor industrialización y/o un mayor crecimiento (diversificado) de las exportaciones.

En síntesis, Hirsch concluye que la restricción externa en Argentina no es un destino inevitable ni un producto exclusivo de su estructura productiva, sino un fenómeno muchas veces autogenerado por decisiones de política económica erradas. Superarla exige recuperar consistencia macroeconómica, responsabilidad fiscal y estabilidad cambiaria, condiciones que permitan que el crecimiento deje de chocar, una y otra vez, contra el mismo límite externo.

SÍNTESIS COMPARADA DE LOS CINCO AUTORES:

DIAGNÓSTICOS Y PROPUESTAS FRENTE A LA RESTRICCIÓN EXTERNA EN LA ARGENTINA

El conjunto de trabajos revisados — Crespo; Cantamutto, Schorr y Wainer; Lazzari; Kulfas, Rougier y Barranquero; y Hirsch— ofrece una panorámica amplia y diversa sobre las causas y posibles soluciones de la restricción externa en la economía argentina. Si bien difieren en los enfoques analíticos y en el peso asignado a los factor es estructurales, financieros o de política económica, todos coinciden en que la restricción externa constituye una limitación persistente para el crecimiento y la estabilidad macroeconómica del país. Las divergencias se centran, más bien, en la naturaleza de esa restricción y en las estrategias más adecuadas para superarla.

Aspectos comunes

En primer lugar, los autores de los cinco artículos coinciden en que la restricción externa es una condición estructural de la economía argentina, que emerge cada vez que el crecimiento económico aumenta la demanda de importaciones y de divisas. Todos reconocen que existe una brecha entre la capacidad de generar dólares y la necesidad de ellos para financiar la expansión productiva. Asimismo, hay consenso en que el endeudamiento externo no representa una solución sostenible: tanto Crespo como Cantamutto, Schorr y Wainer destacan que recurrir al crédito internacional solo posterga la crisis, incrementando los compromisos futuros y agravando la vulnerabilidad financiera. Hirsch coincide parcialmente en ese punto, aunque atribuye la recurrencia del endeudamiento más a errores de política que a una condición estructural inevitable.

Otro punto compartido es la necesidad de diversificar la estructura productiva. Crespo, Cantamutto, Schorr y Wainer y Lazzari subrayan que la concentración exportadora en bienes primarios y la dependencia de insumos importados son causas directas del desequilibrio externo. Desde esa óptica, la industrialización, la sustitución selectiva de importaciones y

la generación de sectores transables con mayor valor agregado son vistas como instrumentos indispensables para aliviar el cuello de botella externo. En sintonía, Kulfas, Rougier y Barranquero incorporan un enfoque sectorial: destacan el peso del déficit energético y la urgencia de lograr el autoabastecimiento como condición necesaria para cualquier estrategia de desarrollo sostenible. Así, aunque desde distintos ángulos, todos los trabajos plantean que la solución exige combinar política macroeconómica y política productiva.

También existe un consenso general en torno al papel del Estado. Los autores coinciden en que la resolución de la restricción externa no puede quedar librada a las fuerzas del mercado: se requiere intervención pública, planificación estratégica y coordinación entre los sectores público y privado. Para Crespo, esa acción estatal debe considerar la administración prudente del endeudamiento y el desarrollo de instituciones que reduzcan la volatilidad; para Cantamutto, Schorr y Wainer, debe incluir la regulación de los flujos financieros y de capital; para Lazzari, la capacidad de orientar los excedentes del agro hacia la diversificación industrial; y para Kulfas, Rougier y Barranquero, un marco normativo que incentive inversiones energéticas de largo plazo. Aun Hirsch, más crítico de los enfoques estructuralistas, reconoce la importancia de políticas consistentes que otorguen estabilidad macroeconómica.

Aspectos disímiles

Por su parte, las principales diferencias entre los autores radican en la interpretación del origen de la restricción y, por ende, en el tipo de soluciones que cada autor prioriza. Cantamutto, Schorr y Wainer ubican el problema en el proceso de financiarización subordinada: la dependencia del capital financiero global amplifica la escasez de divisas y somete la política económica a las jerarquías monetarias internacionales. En su visión, la solución pasa por desfinanciarizar la economía, controlar los flujos de capital y reorientar el sistema financiero hacia la producción. Lazzari, en cambio, pone el énfasis en la estructura productiva dual entre el agro y la industria, recuperando el legado de Diamand: el desequilibrio surge

del propio funcionamiento del aparato productivo y se resuelve con una estrategia de desarrollo planificada que corrija los efectos de precio y de ingreso.

Crespo se sitúa en un punto intermedio, destacando la interacción entre la estructura comercial y las restricciones financieras. Para él, el crédito externo puede ser útil si se orienta a la transformación productiva, pero peligroso si se utiliza para financiar desequilibrios corrientes. Su propuesta combina disciplina financiera, promoción exportadora y regulación macroprudencial. Por su parte, Kulfas, Rougier y Barranquero desplazan el eje de análisis hacia un sector específico —la energía— y muestran cómo el déficit energético se transformó en un determinante directo de la restricción externa. Su visión es pragmática: resolver el desequilibrio energético mediante inversión público-privada, reglas claras y aprovechamiento del potencial exportador de hidrocarburos y energías renovables.

Finalmente, Hirsch se diferencia de todos los anteriores al sostener que la restricción externa es, en gran medida, un fenómeno autogenerado. Para él, los desequilibrios externos no provienen tanto de la estructura productiva o del sistema financiero global, sino de políticas macroeconómicas inconsistentes: atraso cambiario, déficit fiscal crónico y expansión monetaria desordenada. Su propuesta no apunta al cambio estructural ni a la regulación financiera, sino a recuperar la consistencia de las políticas macroeconómicas que incluyan la disciplina fiscal, la coherencia monetaria y la estabilidad cambiaria, entendidas como condiciones previas para cualquier política de desarrollo.

En síntesis, los cinco artículos presentados comparten el diagnóstico de que la restricción externa es el principal obstáculo para el desarrollo sostenido de la Argentina, aunque difieren en la jerarquía de causas y en la naturaleza de las soluciones. Para Crespo, Cantamutto, Schorr, y Wainer la clave está en transformar la relación del país con el sistema financiero internacional; para Lazzari y Kulfas, Rougier y Barranquero, en reconfigurar la base productiva y energética; para Hirsch, en corregir los desvíos macroeconómicos internos. Estas perspectivas no son necesariamente

incompatibles: la evidencia histórica sugiere que la restricción externa argentina tiene múltiples raíces —estructurales, financieras y de política— y que su resolución requiere un abordaje integral que combine prudencia macroeconómica, planificación productiva y regulación financiera. Solo un esquema que articule estos tres planos podría romper el ciclo de “stop and go” que, desde hace más de medio siglo, limita el desarrollo económico del país.

SOBRE LOS LÍMITES FINANCIEROS AL CRECIMIENTO

EVOLUCIÓN DEL SECTOR ENERGÉTICO ARGENTINO

Toda economía enfrenta límites a sus posibilidades de crecimiento. Hasta los primeros decenios del siglo XIX ninguna región del planeta registraba tendencias sistemáticas al crecimiento económico medido en términos per cápita. Estos límites pueden ser materiales, o de ‘oferta’, como un estancamiento tecnológico relativo al crecimiento de la población, o rigideces en la producción agrícola que limitan la división del trabajo y el desarrollo de nuevas actividades, restricción apuntada por autores clásicos como David Ricardo y Robert Malthus. Una economía también puede enfrentar un límite de demanda efectiva en términos agregados, como el analizado por John Maynard Keynes y Michal Kalecki en la década de 1930. La restricción externa, diferentemente, es un caso específico de restricción financiera. Si la producción de un determinado país (o su actividad financiera), requiere al menos un insumo (o activo) externo, insustituible al menos en determinada proporción, dicha economía precisará medios de pago internacionales para adquirirlo, es decir, de algún modo deberá obtener divisas. Si las exportaciones, el ingreso de capitales o la capacidad de endeudamiento del respectivo país, no son suficientes para financiar su adquisición en la medida necesaria para alcanzar determinado volumen de producción y empleo domésticos, la economía en cuestión enfrenta una restricción externa. En este trabajo nos limitamos a apuntar algunos motivos de esta restricción.

Cuando se analizan los procesos de crecimiento económico desde una perspectiva de largo plazo, es razonable concluir que no existen motivos suficientes para suponer que todas las economías necesariamente deban crecer. Aunque las observaciones de los últimos doscientos años nos permiten inferir que el crecimiento fue la tendencia dominante, esta conclusión no es válida cuando se juzgan plazos más prolongados. Según Clark (2007) y también Galor (2012), no existen evidencias de mejoras significativas de los niveles de vida de las poblaciones humanas desde el paleolítico hasta 1820. Algunos autores sostienen que hasta el advenimiento de la Revolución Industrial las economías caían con recurrencia en “trampas malthusianas”, es decir, en ciclos donde las infrecuentes subas de la productividad, que tendían a mejorar la calidad de vida durante algunas décadas, eran compensadas siglos después por un crecimiento poblacional que re-establecía las condiciones de vida en los límites de la subsistencia.

Durante milenios las economías enfrentaron restricciones al crecimiento medido en términos per cápita. Siguiendo a Cipolla (1962), Wrigley (2015) y Vaclav (2019), entendemos que las dificultades para obtener energía eran la principal limitación al crecimiento como tendencia persistente. Aquella restricción se explicaba por la dificultad de las economías con matrices energéticas orgánicas de aumentar simultáneamente la oferta de alimentos y la producción manufacturera cuando la población aumentaba. El crecimiento poblacional, así como el simple aumento del porcentaje de población urbana, requiere un crecimiento parale-

lo de la producción de alimentos. Esta necesidad, sin embargo, como ya lo apuntaron Johann Heinrich von Thünen1 , Robert Malthus (1836) y David Ricardo (1817), entre otros, con frecuencia debía atenderse con costos crecientes a medida que la demanda por alimentos aumentaba, ya que se precisaban cultivar tierras más lejanas o de menor fertilidad, reduciendo alternativamente la rentabilidad del capital o los ingresos de agricultores y asalariados, colocando una restricción al crecimiento económico (y poblacional) insuperable. La creciente demanda de madera como fuente de energía, por ejemplo, agravaba el problema, ya que exigía para obtenerla con regularidad mayores extensiones de bosques. La introducción de los combustibles fósiles con la Revolución Industrial, al sustituir la madera como fuente de energía y abaratar los costos de transporte para traer alimentos desde tierras lejanas, habría sido el factor fundamental que logró liberar a las economías de su restricción energética fundamental, circunstancia que inauguró desde entonces un largo ciclo de crecimiento económico y demográfico que continúa hasta la actualidad (Boserup, 1981; Pomeranz, 2000).

Las restricciones al crecimiento pueden resumirse con un razonamiento simple. Supongamos que la producción total de una determinada economía depende de la elaboración de ciertos bienes básicos en el sentido de Sraffa (1960): Q1,Q2,...,Qn Un bien es básico cuando directa o indirectamente interviene en la producción de todos los otros bienes de la economía. Ejemplos clásicos de bienes básicos son los alimentos y la energía, ya que precisamos alimentarnos y obtener energía para producir cualquier tipo de bien. Incluso los alimentos son un caso especial de energía, ya que es

ΔQi Qi max

de la alimentación de donde obtenemos nuestra fuerza para vivir y realizar actividades corporales. Ahora bien, si un bien básico Qi no se puede producir más allá de cierto nivel, aparece allí un límite a la posibilidad de aumentar la producción total. De igual forma, si la producción de dicho bien puede aumentar a una tasa máxima en la medida en que Qi no se pueda sustituir, dicha tasa será el límite máximo al que esa economía podrá crecer.

Además de esta introducción, en la sección 2 exponemos los motivos por los cuales la restricción externa no aparece como un problema relevante en enfoques marginalistas. En la sección 3 argumentamos que la restricción externa debe pensarse como un caso particular de “cuello de botella”. En la sección 4 exponemos el caso conocido de la restricción externa como un resultado del desempeño comercial. En la sección 5 mostramos que la restricción externa, considerada como fenómeno general, es una restricción de naturaleza financiera. En la sección 6 ofrecemos unas breves reflexiones finales.

1- Sobre la visión de Thünen ver Niehans (2004).

Estas restricciones suelen estar ausentes en los enfoques de inspiración marginalista. El motivo debe buscarse en la omnipresencia de la sustitución factorial como principio determinante de la producción y la distribución. En el marginalismo es usual asumir que toda vez que un recurso escasea, o no se puede reproducir al ritmo de los demás, tenderá a encarecerse en relación a los otros y será paulatinamente sustituido. Si otro recurso sobra, por el contrario, se abaratará y utilizará más intensamente. En el largo plazo no deberían existir recursos ociosos ni cuellos de botella. Este mecanismo es usualmente representado con funciones de demanda elásticas a los precios relativos, donde la cantidad de cada recurso utilizado se ajusta suave y asintóticamente, representación que hace desaparecer toda limitación proveniente de la oferta. Estos ajustes, no obstante, dependen de condiciones excepcionales como flexibilidad de precios, funciones de demanda neta bien comportadas, ausencia de efectos-ingresos2

En economías abiertas estos razonamientos reaparecen con la proposición de que un tipo de cambio nominal flexible elimina la posibilidad de restricción externa como limitación de largo plazo. El planteo depende de forma crítica de que las elasticidades del comercio exterior, resumidas en la denominada condición Bickerdike – Robinson - Metzler, satisfagan condiciones por lo general improbables, como se dio testimonio en la literatura bautizada como el “Pesimismo de las elasticidades”. Para que los ajustes en cuestión tengan los efectos esperados es necesario apelar a supuestos sumamente dudosos, por ejemplo, que las devaluacio-

nes cambiarias no tienen efectos recesivos y carecen de consecuencias inflacionarias. Excluidas suposiciones extremas, los cuellos de botella (restricción externa incluida) aparecen como un resultado normal. Las economías no se ajustan sólo por precios sino también por cantidades, es decir, la escasez de divisas reduce niveles de producción y/o empleo. El ‘equilibrio’ externo se produce a expensas del ‘equilibrio’ interno2

Limitaciones de este tipo aparecen en todos los fenómenos de la naturaleza. La denominada “Ley del mínimo de Liebig”, por ejemplo, un principio utilizado en biología y ciencias agrarias para el estudio del crecimiento de especies vegetales, propone cuellos de botella como restricciones al crecimiento. El desarrollo de los cultivos no tiene como límite el monto total de los recursos disponibles, es decir, el pleno empleo de los mismos, sino el recurso que en determinada circunstancia aparece como el más escaso, como puede ser el agua, la luz solar o algún nutriente insustituible. Cuando un recurso escasea, los otros recursos que sobran son redundantes. El motivo no es difícil de adivinar: en la reproducción biológica la posibilidad de sustitución es insignificante. Traducido el asunto al lenguaje de los economistas, podríamos argumentar que la reproducción de los seres vivos se representa mejor como una función de producción de coeficientes fijos del tipo Leontief que a con otra de sustitución asintótica al estilo Cobb-Douglas (Asimov, 1962, Tilman, 1982).

2- Colocamos la expresión ‘equilibrio’ entre comillas porque no estamos presuponiendo que el pleno empleo en el mercado de trabajo o un comercio internacional balanceado puedan interpretarse como posiciones hacia las que tiende toda economía, es decir, como atractores del sistema.

En una economía abierta los cuellos de botella podrían resolverse mediante la importación de aquellos bienes que faltan o poseen una tasa de reproducción reducida. Como defendía David Ricardo (1817) en la segunda década del siglo XIX, la opción de importar bienes básicos puede ser una forma adecuada de sortear este tipo de restricciones. Si en otras latitudes la producción de un bien básico puede crecer a tasas mayores, traerlo del exterior puede acelerar la tasa de crecimiento de la economía importadora, como sucedió con las economías europeas en la segunda mitad del siglo XIX cuando comenzaron a importar fertilizantes orgánicos y alimentos del nuevo mundo (Pomeranz, 2000).

Ahora bien, y aquí es donde aparece nuestro asunto principal, para importar bienes del exterior se precisa contar con medios de financiamiento. En otras palabras, el país importador deberá hacerse de aquellos activos que en otras economías son reconocidos como dinero, dígase monedas internacionales o divisas, metales preciosos en el pasado, libras esterlinas convertibles en el largo siglo XIX, dólares estadounidenses en la actualidad. Las formas de obtener moneda internacional son básicamente tres: exportando, recibiendo ingresos o capitales (productivos o financieros) del exterior, apelando al endeudamiento en moneda internacional.

En la lectura clásica sobre la restricción externa que encontramos, por ejemplo, en Raúl Prebisch (1949),

se asume que en el largo plazo el financiamiento más relevante proviene de las exportaciones. En otras palabras, la capacidad de importar de una economía depende de su performance exportadora. Y si dicha importación se compone esencialmente de bienes básicos, las exportaciones marcarán el límite máximo al que podrá crecer. Si éstas se estancan, o se reducen, lo propio debería ocurrir con la producción del país en su conjunto. Cuando por este motivo una determinada economía se ve obligada a crecer por debajo del nivel que generaría el pleno uso de sus recursos, por ejemplo, cuando la tasa de crecimiento no es suficiente para emplear a todos aquellos que están en condiciones y desean trabajar, decimos que se encuentra ante una “Restricción Externa”.

En la tradición del estructuralismo latinoamericano la restricción externa suele representarse como un cuello de botella en el sector externo. En el enfoque de Raúl Prebisch (1949 y 1959), por ejemplo, aparece como una tendencia a la divergencia entre las tasas de crecimiento del ‘centro’ y la ‘periferia’ a consecuencia de la dependencia de importaciones del exterior y el desempeño diferenciado del sector externo, en una división internacional del trabajo que se supone dada por asimetrías estructurales. Prebisch asume que la ‘periferia’ se especializa en la producción de materias primas y el ‘centro’ en manufacturas.

Si nos limitamos al intercambio comercial entre ambos

bloques, es decir, analizamos únicamente las exportaciones de la periferia al centro y del centro a la periferia, tenemos las siguientes ecuaciones:

1- ΔM p = x c= mp gp Mp

2- ΔM c MC = xp = mc gc

ΔMp ΔMc Mp y MC

Donde (ΔM^p)/M^y son las tasas de crecimiento de las importaciones de la periferia provenientes del centro y del centro provenientes de la periferia; xc y xp son las tasas de crecimiento de las exportaciones del centro con destino a la periferia y de la periferia con destino al centro; mp y mc son la elasticidad-ingreso de las importaciones de la periferia provenientes del centro y del centro provenientes de la periferia; gp y gc son las tasas de crecimiento del ingreso agregado de la periferia y del centro.

Si hacemos abstracción de las fluctuaciones en los términos de intercambio (aspecto también relevante en el análisis de Prebisch)3, y suponemos que el comercio bilateral es equilibrado en el largo plazo, es decir, si asumimos que las tasas de crecimiento de las importaciones y exportaciones son iguales en ambos bloques ( ; ((ΔM^ ), tenemos:

ΔM p Mp = x p ΔM c MC = x c

3- m p g p = mc g c

4- gp= x p mp

5- gp= mc mp gc

Un supuesto crucial en Prebisch es que la elasticidad-ingreso de las importaciones de la periferia es elevada, ya que se trata de una demanda por productos que normalmente crece más que los niveles de ingreso, como bienes de capital y productos de elevada in-

tensidad tecnológica (mp>1). Lo contrario sucede con la elasticidad de las importaciones del centro(mc<1)4 Si se mantienen estos supuestos, de la ecuación 4 podemos concluir que las economías centrales tenderán a crecer más que las periféricas (gc>gp), es decir, debería existir una tendencia a la divergencia entre aquellas economías que se industrializan y aquellas que quedan relegadas a una especialización centrada en materias primas.

La ecuación 5, por su parte, es una versión dinámica del multiplicador del comercio exterior de Roy Harrod (1933). Harrod asume que los precios domésticos e internacionales, así como la distribución del ingreso y las condiciones técnicas, se mantienen constantes. Es decir, el ajuste considera sólo la variación de las cantidades producidas para precios y distribución del ingreso dados. El ingreso agregado está dado por la siguiente identidad:

Y= GA+X-M

Donde Y es el ingreso nacional, GA es la suma del consumo agregado (gasto público e inversión), X son las exportaciones y M las importaciones. Harrod también

3- Si suponemos, como lo hace el propio Prebisch (1949) y también Singer (1950), que los términos de intercambio de la periferia tienden a deteriorarse, la conclusión centrada en las elasticidades-ingreso de las cantidades importadas se refuerza. Pero como esta conclusión no depende de que se verifique dicho deterioro, en esta reseña simplificada optamos por excluir los términos de intercambio del análisis.

4- En términos gráficos, la demanda de importaciones de la periferia estará por encima de la recta de 45º de la curva de Engel, mientras que la demanda de importaciones del centro estará por debajo. Ver Pasinetti (1993, capítulo IV).

parte de un saldo comercial equilibrado:

7- X=M

De 6 y 7 se deduce:

8- Y=GA

Harrod supone que las importaciones representan una cantidad fija (m) del ingreso (Y):

9- M=mY

De las ecuaciones 7 y 9 se deduce el multiplicador del comercio exterior:

10- Y*=X/m

La ecuación 4, basada en Prebisch, es una versión dinámica de la ecuación 10 de Harrod. A continuación, ampliamos el tratamiento de este tema, incorporando al análisis la tasa de crecimiento de largo plazo consistente con la Restricción de Balanza de Pagos conocida como “ley de Thirlwall” o “ley de Kaldor-Thirlwall” en base a McCombie y Thirlwall (1994, cap. 3). Los autores parten de un comercio balanceado expresado en moneda internacional:

11- Px X=Pm ME

Donde Px y Pm son los precios promedio de las exportaciones e importaciones medidos en moneda nacional; X y M son índices de cantidades exportadas e importadas; E representa el precio doméstico de la moneda internacional, es decir, el tipo de cambio nominal. Como también supone Prebisch, en economías en crecimiento la condición de equilibrio del balance pagos requiere que las tasas de crecimiento de exportaciones e importaciones también sean iguales:

12- px + x = pm + △M M + e

Donde las letras minúsculas representan las tasas de crecimiento de las variables que componen la ecuación 11. McCombie y Thirlwall plantean una función de demanda de importaciones que depende negativamente del precio de las mercancías importadas y del tipo de cambio, y positivamente del ingreso doméstico y del precio de los productos competitivos producidos en el país:

13- M = a (Pm E) Px ψ Y m

Donde a es una constante positiva; ψ es la elasticidad-precio de la demanda de importaciones (ψ<0); Y es el ingreso doméstico; m es la elasticidad-ingreso de la demanda de importaciones (m>0). En base a la ecuación 13 la tasa de crecimiento de las importaciones se puede reescribir de la siguiente manera:

14- m = ψ ( Pm + e - P x ) + my

Luego definen una función de demanda de exportaciones que depende negativamente del precio de las mercancías exportadas y positivamente de los precios de la competencia importada, el tipo de cambio nominal y el nivel de ingreso internacional:

15- X = b ( P x Pm E)η Z ε

Donde b es una constante positiva; η es la elasticidad-precio de la demanda de exportaciones (η<0); Z es el ingreso del resto del mundo; ε es la elasticidad-ingreso de la demanda de exportaciones (ε>0)5. Asimismo, la tasa de crecimiento de las exportaciones se puede

5- Obsérvese que la variable ɛ es equivalente a la elasticidad-ingreso de las importaciones del ‘centro’ (mc) en el análisis de Raúl Prebisch introducida en la ecuación 2.

reescribir de la siguiente forma:

16- x = η ( Px - P m - e ) + εz

Sustituyendo las ecuaciones 14 y 16 en la ecuación 12, obtenemos la tasa de crecimiento doméstico compatible con el comercio equilibrado de Thirlwall:

17- y = (1 + η + ψ ) (Px - Pm - e ) + εz m

Si la inflación doméstica es mayor que la inflación del resto del mundo medida en una moneda común, es decir, si Px - Pm - e > 0, de la ecuación 17 se puede deducir que la tasa de crecimiento compatible con el comercio equilibrado se reducirá toda vez que | η + ψ | > 1

Esta última relación es un caso especial de la conocida condición de Marshall-Lerner cuando el país en consideración es ‘grande’, es decir, cuando determina los precios internacionales. También se infiere que cuando los precios no se modifican, es decir, cuando Px - Pm - e = 0, la tasa de crecimiento de la economía compatible con el comercio equilibrado se convierte en una extensión dinámica del multiplicador de Harrod representado por la ecuación 10 e idéntica a la ecuación 4 que desarrollamos en base al análisis de Raúl Prebisch:

18- y = εz = xm m m Reacomodando, puede comprobarse que el cociente entre las tasas de crecimiento económico de un determinado país y resto del mundo es igual al cociente de las elasticidades relativas de sus exportaciones:

19- y z = ε m

La teoría del crecimiento compatible con el comercio equilibrado de Kaldor-Thirlwall, resumida en las ecuaciones 18 y 19, es quizás el tratamiento más conocido de los distintos modelos de crecimiento liderados por la demanda6. En este modelo el crecimiento de

la demanda agregada depende de forma decisiva de la demanda por exportaciones. Las ventas al exterior constituyen el único componente autónomo de la demanda en un sentido keynesiano, motivo por el cual apenas las exportaciones tienden a definir la tendencia al crecimiento de la economía en su conjunto. En otras palabras, el enfoque depende de forma crítica de asumir que los demás componentes de la demanda (representados con la variable GA de la ecuación 6), es decir, el consumo, la inversión y el gasto público, son inducidos por la demanda externa. Este resultado, como apunta Serrano (2001), únicamente es válido cuando la economía en cuestión enfrenta una restricción externa, es decir, cuando la misma ya no puede crecer sin hacerse de divisas adicionales a través de la exportación7

En ausencia de restricción externa, por ejemplo, cuando las economías crecen a tasas menores al máximo compatible con un comercio exterior balanceado, la ‘ley’ de Thirlwall no explica el crecimiento. Entendida de este sentido, dicha ley es un caso especial de supermultiplicador, donde sólo la demanda de exportaciones tiene autonomía y el resto de los gastos agregados es inducido por ella, solución únicamente válida cuando impera una restricción externa por causas estrictamente comerciales (Freitas, 2002). En otros términos, la ecuación de Thirlwall es apenas el ‘techo’ de la tasa efectiva de crecimiento, límite superior al que

6- Para Paul Krugman (1989) la ecuación 19 es válida desde el punto de vista empírico, pero la interpreta de forma opuesta a Prebisch y Thirwall. Para él son las tasas de crecimiento relativas las que en forma endógena explican las elasticidades del comercio. Para una discusión, ver Thirlwall (1991).

7- En esta sección excluimos el endeudamiento externo, la variación de reservas y la entrada (o salida) de capitales e ingresos del exterior.

se puede crecer sin incurrir en restricción externa. Así, si la economía bajo análisis crece por debajo de dicha tasa, no es válido asumir que los demás componentes del gasto (GA) siempre son inducidos por las exportaciones. Hasta que la economía no llegue a este límite, dichos componentes podrían aumentar o disminuir con independencia del nivel de exportaciones.

Suele interpretarse la restricción externa como un problema apenas relacionado al desempeño comercial. Otra lectura difundida sugiere que obedece a limitaciones de la estructura productiva, por ejemplo, porque el país que la sufre se especializa en la exportación de bienes primarios. Aunque estas visiones tengan puntos atendibles, pasan por alto que la restricción externa es una limitación de naturaleza esencialmente financiera. Un país puede tener superávit de cuenta corriente en forma persistente y aún así enfrentar restricciones para financiar sus importaciones por motivos estrictamente financieros, como ocurrió con buena parte de la periferia mundial durante la crisis de la deuda externa de la década de 1980. De igual modo, un país industrializado también puede enfrentar limitaciones en su capacidad de importar bienes del exterior, como sucedió con Alemania (y buena parte de Europa) durante el período de entreguerras (Kindleberger, 1973; Tooze, 2008). Tener restricción financiera en este caso significa simplemente carecer de los medios de financiamiento internacional suficientes para pagar importaciones imprescindibles para alcanzar ni-

veles de producción compatibles con el pleno empleo.

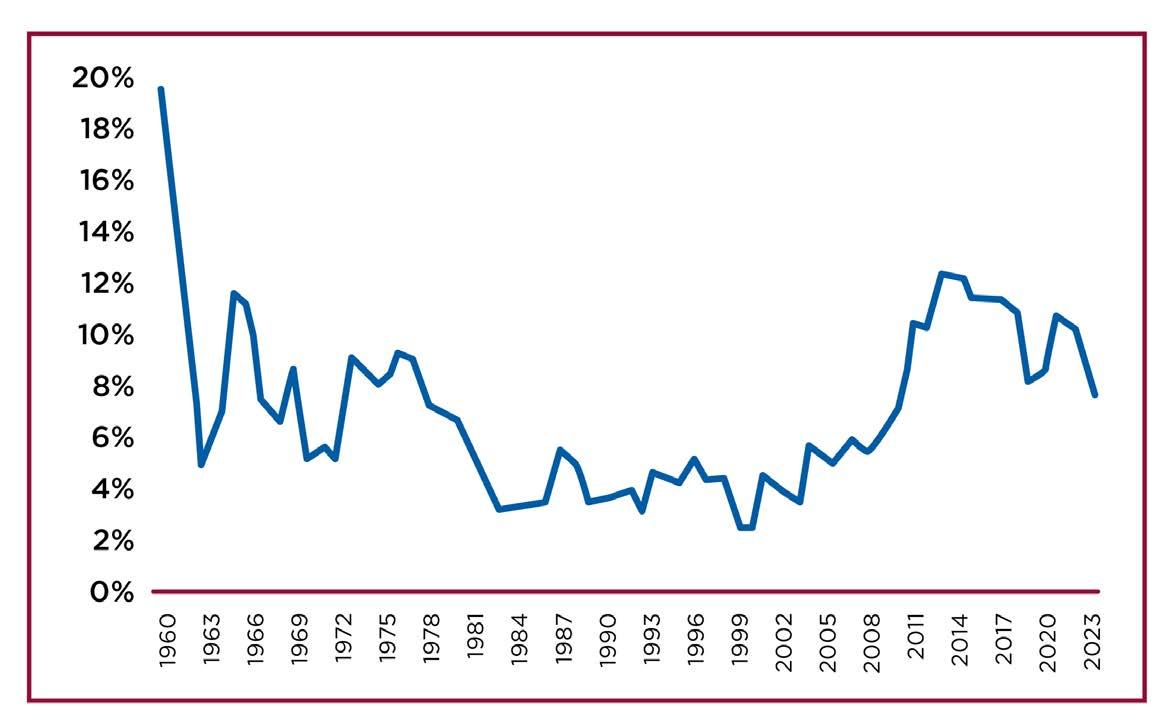

Los motivos por los que demandamos medios de financiamiento internacional pueden ser muy variados dependiendo de las características de cada economía. Los estados que no emiten monedas que funcionan como reservas de valor a nivel internacional, están obligados a acumular monedas (o títulos públicos) de otros países que desempeñan dicha función. Podemos interpretar la acumulación de reservas como una forma diferente de importación, tan necesaria para el funcionamiento de los sistemas económicos modernos como lo es adquirir insumos o bienes de capital para las actividades productivas. La demanda por títulos extranjeros varía también según las condiciones internacionales. Durante algunos años de la década de 1980, por ejemplo, cuando la tasa básica de interés por los títulos públicos norteamericanos rondó el 20% anual, la demanda de dólares y títulos dolarizados se disparó en la mayor parte de la periferia mundial, provocando una generalizada “fuga de capitales” que se agravó por el elevado nivel de endeudamiento en moneda extranjera que caracterizó al período anterior y por el deterioro de los términos de intercambio que sobrevino a la crisis.

El sector privado de cada economía demanda medios de financiamiento internacional por razones comerciales y financieras. Mientras que las primeras tienen como propósito el pago de importaciones, las segundas suelen tener motivaciones más sutiles y a veces difíciles de interpretar. Cuando una determinada economía es muy inestable y pasa por períodos de elevada inflación, generalmente en coincidencia con tasas de interés reducidas (que por rutina no consiguen pagar, por ejemplo, riesgos de devaluación y default),

es frecuente que el sector privado también demande monedas de otros países, es decir, dólares y títulos dolarizados en la actualidad, como reservas de valor en sustitución de sus pares locales. Esta circunstancia agrava la restricción externa, porque a la obligación de financiar importaciones con finalidades productivas y de consumo, se agrega la necesidad de sustentar la demanda por instrumentos financieros del exterior en reemplazo de la moneda local y los títulos nominados en ella. Cuanto más débil es la moneda de determinado país, mayor es el porcentaje de activos financieros extranjeros que dicha economía ‘importa’, agravando así su restricción externa.

Los países que además de adquirir bienes importados demandan en forma persistente activos financieros del exterior, normalmente crecen a tasas inferiores al máximo compatible con el comercio balanceado. La formación de activos externos reduce la tasa de crecimiento máxima compatible con la sostenibilidad externa. Representamos la tasa de crecimiento más elevada que la economía en cuestión podrá alcanzar, para un nivel dado de reservas internacionales, del siguiente modo:

20- y max = x ± ΔINF ± ΔK m INF K

Donde y max es la tasa de crecimiento máxima compatible con un balance de pagos equilibrado, es decir, aquella tasa que mantiene constante el nivel de reservas internacionales, es la tasa de variación de los ingresos recibidos (o enviados) del (al) exterior y es la tasa de entrada (o salida) de capitales.

Si un país sufre salidas de capitales de forma persistente,( )o el envío de ingresos al exterior es negativo, ( )la tasa de crecimiento máxima que podrá alcanzar compatible con sus cuentas externas en equilibrio será menor a la denominada “ley de Thirlwall”. En otras palabras, en aquellas economías donde la formación de activos externos es significativa, sea en respuesta a la debilidad de sus monedas, la persistencia de reducidas tasas de interés o la percepción de riesgos elevados inherente a sus títulos públicos o privados, normalmente crecerán a tasas inferiores a aquella compatible con el comercio balanceado. Lo contrario ocurre en economías favorecidas por continuas entradas de capitales, por ejemplo, los favorecidos por un flujo persistente de inversión extranjera directa (IED).

La restricción externa es un caso especial de las muchas restricciones que pueden limitar o impedir el crecimiento de una determinada economía. Es una situación específica donde la generación de divisas para pagar bienes y/o activos financieros externos no es suficiente para sustentar tasas de crecimiento compatibles con el pleno empleo. Si el nivel de actividad de una determinada economía depende de bienes producidos fuera de su territorio o de activos denominados en monedas del exterior, esta economía no podrá crecer sin obtener divisas. Simétricamente, en términos dinámicos, si la generación de divisas crece a una tasa inferior a la demanda por bienes o activos del exterior, dicha economía inevitablemente deberá desacelerarse hasta coincidir con el crecimiento de la primera.

Este fenómeno suele pasar inadvertido en enfoques de inspiración marginalista porque asumen que el sistema tiende a sustituir con relativa facilidad los recursos que se encarecen por aquellos que se abaratan, es decir, por la ubicuidad del principio de la sustitución. Si una economía demanda divisas en exceso, para esta perspectiva deberíamos esperar una devaluación del tipo de cambio real que incentive exportaciones y desincentive importaciones hasta restablecer el equilibrio. Pero si estos mecanismos basados en ajustes de precios relativos fallan, operan en direcciones diferentes a las esperadas o lo hacen con demasiada lentitud, la restricción de divisas reducirá los niveles de producción y de empleo. Es decir, el equilibrio de las cuentas externas ocurre a expensas, por ejemplo, del ‘equilibrio’ en el mercado de trabajo.

Los países cuyas macroeconomías son inestables, como Argentina, donde se combinan, por ejemplo, altos índices de inflación y/o tasas de interés que no

compensan riesgos, suelen sufrir salidas de capitales como fenómeno persistente. En estos casos la restricción externa se agrava y su crecimiento resulta considerablemente inferior al ‘techo’ aritmético representado por la ‘ley’ de Thirlwall. En estos casos, para llegar al objetivo de generar mayores niveles de producción y empleo en el largo plazo es indispensable recuperar la estabilidad monetaria y con ello la solidez macroeconómica.

Asimov, I. (1962). Life’s Bottleneck. Fact and Fancy. Doubleday.

Boserup, Ester (1981). Population and Technological Change: A Study of Long-Term. University of Chicago Press.

Clark, G. (2007) A Farewell to Alms. Princeton, NJ: Princeton University Press.

Cipolla, C. M. (1962) The economic history of world population. Harmondsworth: Penguin.

Freitas, F. (2002). Uma Análise da Evolução das Idéias de Kaldor sobre o Processo de Crescimento Econômico. Tese de Doutorado. Universidade Federal do Rio de Janeiro.

Galor, O. (2012) Unified Growth Theory and Comparative Development. En B. Chiarini, P. Malanima (ed.), From Malthus’ Stagnation to Sustained Growth Social, Demographic and Economic Factors (pp 5-17). London: Palgrave Macmillan.

Harrod, R. (1933). International Economics. Cambridge University Press.

Kindleberger, Ch. (1973). The World in Depression (1929-1939). University of California Press.

Krugman, P. (1989). Differences in Income Elasticities and Trends in Real Exchange Rates. European Economic Review, 33, 1031-1054.

Malthus, R. (1836) Principles of Political Economy: Considered with a view to their practical application. London: William Pickering.

Niehans, J. (2004). Thünen, Johann Heinrich von (1783-1850). En New Palgrave of Economics.

Pasinetti, L. (1993). Structural economic dynamics. Cambridge University Press.

Pomeranz, K. (2000) The Great Divergence: China, Europe and the Making of the Modern World Economy. Princeton, NJ: Princeton University Press.

Prebisch, R. (1949) El desarrollo económico de la América Latina y algunos de sus principales problemas. El Trimestre Económico, 16(63-3), 347-431. Recuperado de https://www.jstor.org/stable/20855070

Prebisch, R. (1959). Commercial Policy in the Underdeveloped Countries. The American Economic Review, Vol. 49, No. 2, Papers and Proceedings of theSeventy-first Annual Meeting of the American Economic Association (May, 1959), pp. 251-273.

Ricardo, D. [1817] 1951–1973 On the Principles of Political Economy and Taxation. En Piero Sraffa (ed.) The Works and Corresponden-

ce of David Ricardo. Cambridge: Cambridge University Press.

Serrano, F. (2001). A acumulação e o gasto improdutivo na economia do desenvolvimento, en Fiori, J. e Medeiros, C., eds., Polarização Mundial e Crescimento Petrópolis: Vozes.

Singer, P. (1950). The Distribution of Gains between Investing and Borrowing Countries. The American Economic Review, Vol. 40, No. 2.

Sraffa, P. (1960) Production of Commodities by Means of Commodities. Prelude to a Critique of Economic Theory. Cambridge: Cambridge University Press.

Tilman, D. (1982). Resource Competition and Community Structure. Princeton University Press.

Tooze, A. (2008). The Wages of Destruction: The Making and Breaking of the Nazi Economy. Penguin Books.

Vaclav S. (2019). Energy In World History. Routledge.

Wrigley, E.A. (2015) Energy and the English Industrial Revolution. Cambridge: Cambridge University Press.

n Francisco J. Cantamutto

Licenciado en Economía (UNS), Maestro en Ciencias Sociales (FLACSO-México), Doctor en Investigación en Ciencias Sociales, mención en Sociología (FLACSO-México). Investigador Adjunto de CONICET.

n Martín Schorr

Doctor en Ciencias Sociales (FLACSO), Licenciado en Sociología (UBA) y Magíster en Sociología Económica (UNSAM). Investigador Principal de CONICET en Economía, Cs. de la Gestión y de la Administración Pública.

n Andrés Wainer

Doctor en Ciencias Sociales (FLACSO), Licenciado en Sociología (UBA) y Magíster en Economía Política (FLACSO). Investigador Independiente del Área de Economía y Tecnología de la FLACSO y del CONICET.

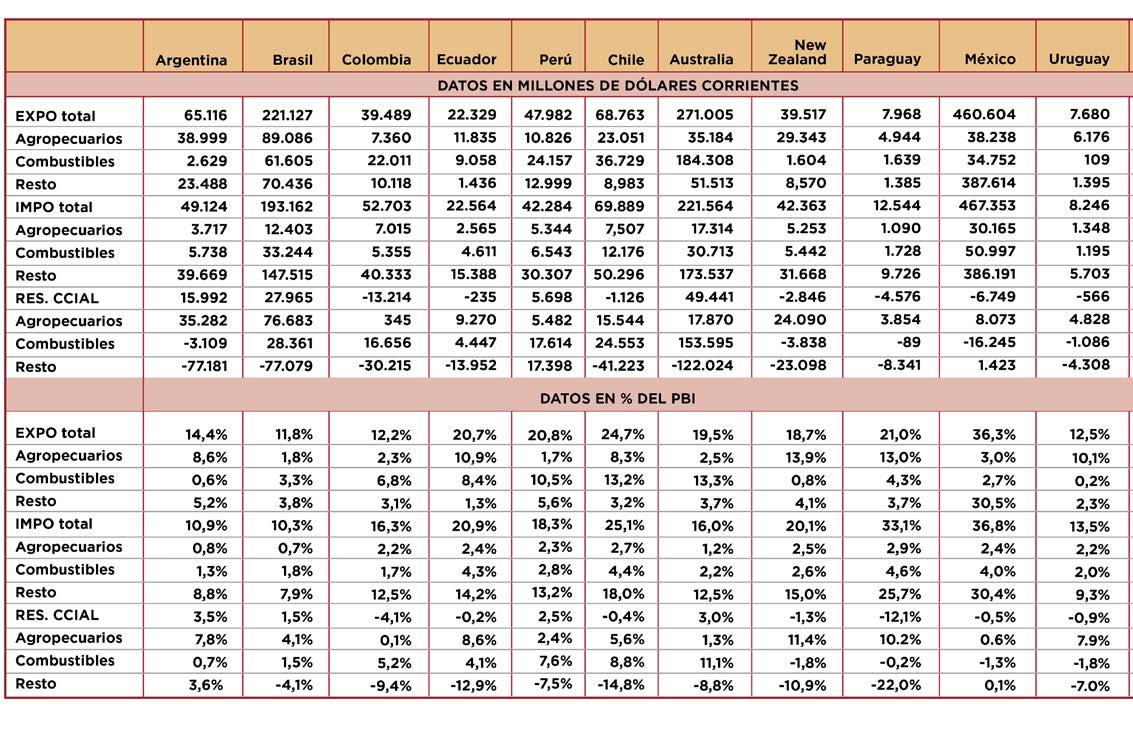

La Argentina se inserta en la economía mundial como un país dependiente, lo cual condiciona su especialización productiva y establece una serie de determinaciones estructurales en torno a su desarrollo. Si bien este cuadro tiene una historia larga, las reformas estructurales neoliberales profundizaron ese sesgo (inalterado en lo esencial por gobiernos de otro signo ideológico-político), generando una nueva versión de la restricción externa al crecimiento, fuertemente financiarizada.

Desde las visiones económicas ortodoxas la escasez de divisas se reduce a un fenómeno coyuntural y monetario y, por lo tanto, no debe ser abordado como una problemática particular de las economías periféricas. Por su parte, desde la heterodoxia se ha venido planteando que, en el marco de la globalización, ya no es posible encarar procesos de sustitución de importaciones como los del siglo pasado y que la única solución posible a este fenómeno es a partir de un aumento de las exportaciones de sectores que cuentan con ventajas comparativas. Paradójicamente, al momento de pensar formas de superación de la restricción externa, esta última perspectiva parece dejar de lado un elemento central y constitutivo del proceso de internacionalización capitalista que tuvo lugar en las últimas décadas: la financiarización de las economías y, en particular, la forma subordinada que adopta este fenómeno en la periferia.

El enfoque que sostiene el actual gobierno libertario argentino no aparece teniendo en cuenta la superación de la subordinación productiva y financiera que padece el país: a través de la serie de reformas puestas en marcha desde el inicio de la gestión, acompañadas por un ajuste

fiscal severo por demás, se considera ahondará el sesgo señalado. En este trabajo se caracterizan los ejes sobresalientes de las políticas aplicadas, sus resultados y las perspectivas en lo referido al sector externo de la economía.

A fines de la década de 1940, Prebisch (1949) teorizó sobre la relación asimétrica entre los países centrales industrializados y aquellos que integraban la periferia capitalista como una especie de extensión primarizada de los primeros. Estos aportes tuvieron lugar cuando se terminaba de resquebrajar el orden financiero y monetario vigente, en una suerte de “desglobalización” en la que los flujos de mercancías y de crédito se retraían. En América Latina, esto dio lugar a la etapa de industrialización por sustitución de importaciones, con sus especificidades nacionales.

En los países que, como la Argentina, se logró desarrollar cierta estructura manufacturera, este proceso terminó generando un desacople entre un sector exportador de bajo crecimiento (el agropecuario) y otro comercialmente deficitario pero dinámico en materia de producción y empleo (el industrial). Este desfasaje originó el fenómeno conocido como restricción externa, por el cual el crecimiento de la economía, que requería de crecientes importaciones de insumos y bienes de capital para sostener la fabricación de mercancías, se veía limitado por la insuficiencia de divisas por exportaciones, lo que oportunamente limitaba o frenaba la expansión de la actividad económico-industrial (Braun, 1973; Diamand, 1973). Como se señaló, esta versión “clásica” de la restricción externa ha persistido en el imaginario de no pocos ana-

listas heterodoxos, pese a los cambios profundos acaecidos en la dinámica concreta de la economía argentina en el último medio siglo, proceso contemporáneo con el despliegue a escala global de la financiarización y la transnacionalización de las lógicas de acumulación predominantes (Arceo, 2011). Entre otras transformaciones relevantes verificadas en las últimas décadas, en el aspecto productivo el agro argentino tuvo un salto exportador, merced a los cambios en el modelo de gestión y producción, vinculados al uso de paquetes tecnológicos que permitieron aumentar los rindes e incorporar tierras en zonas antes consideradas como “marginales”. Además de la ampliación de las exportaciones directas del agro, se sumó la transformación básica de estos productos mediante procesos industriales estandarizados, así como nuevos sectores exportadores como la pesca, la minería y los hidrocarburos. Si bien el complejo cerealero-oleaginoso sigue explicando una parte considerable de las exportaciones totales del país, ya no es el único que exporta (aunque sigue ejerciendo una centralidad determinante).

Este incremento exportador estuvo protagonizado por una creciente concentración de la producción en los nudos dinámicos de la cadena de valor (Basualdo, 2008). Ahora bien, la misma cúpula empresarial responsable de ese incremento funciona al mismo tiempo como demandante de divisas por otras vías. De la mano de la fuerte desindustrialización del país (Azpiazu y Schorr, 2010) se incrementaron las necesidades de importación del conjunto de la economía, incluyendo también a las propias firmas exportadoras. Además, a las compras de bienes en el exterior se suman una serie de servicios que incluyen –pero no se limitan a–asesorías contables, legales, de logística, financiamiento, diseño de producto y otras. En algunos casos, se trata incluso de operaciones de contabilidad creativa de un mismo

grupo económico en busca de reducir al mínimo posible la tributación en el país (García Zanotti, 2025).

Aun así, la propensión importadora de las grandes firmas no es el núcleo del problema externo en la fase actual. A modo de ejemplo, cabe señalar que en los veinticuatro años que hay entre 2001 y 2024 hubo solo cuatro con déficit comercial, tres de ellos coincidentes con “picos” de apreciación cambiaria (2015, 2017 y 2018) y el restante (2023) ocasionado por el desplome de las exportaciones agropecuarias ante una sequía de proporciones históricas. Estos resultados indican que el déficit de divisas no está concentrado en el comercio exterior sino que se debe a otro tipo de transacciones. Al respecto, debe consignarse que entre 2003 y 2024 la economía argentina obtuvo un superávit comercial global por el pago y cobro de bienes de 285.328 millones de dólares. En el mismo período salieron unos 370.781 millones repartidos entre el pago de intereses por deudas (134.634 millones), la remisión de utilidades y dividendos ligados a la operatoria del capital transnacional con asiento en el país (32.433 millones) y la formación de activos externos o fuga de capitales (203.714 millones). En otras palabras, la salida global de divisas por transacciones de carácter financiero superó con creces al saldo superavitario del intercambio de bienes8

La creciente salida de recursos hacia el exterior por diversos canales, con un lugar protagónico de los mecanismos financieros, y la preeminencia de actores del poder económico que, en buena medida, concentran en sí

8- Datos calculados en base al balance cambiario elaborado por la Gerencia de Estadísticas del Sector Externo del Banco Central de la República Argentina.

mismos las fuentes de salida y las de entrada de divisas, dan forma a una nueva versión de la restricción externa. Ante ello, la “solución” en la cual han coincidido tanto neoliberales como neodesarrollistas es la de aumentar las exportaciones basadas en las ventajas comparativas estáticas del país (recursos naturales: energía, minerales y proteína vegetal). Ello representa un problema en términos de la estructura productiva y social que conlleva dicho proyecto, así como por los pasivos ambientales que genera. Pero además, representa una falsa solución al problema macroeconómico del balance de pagos, porque las divisas generadas por las exportaciones nunca serán suficientes en tanto se mantenga la financiarización subordinada de la economía argentina (Malic y Santarcángelo, 2022), algo que se ha venido afianzando en los últimos años y que el gobierno libertario está llevando a su máxima expresión (Cantamutto, Schorr y Wainer, 2024).

A fines de 2023, La Libertad Avanza (LLA) llegó al gobierno con la promesa de dolarizar la economía y liberarla de todas las restricciones a la movilidad de capitales y mercancías. Sin embargo, a diferencia de lo acontecido en la gestión también neoliberal de Cambiemos (20152019), no se deshizo inmediatamente de las limitaciones existentes a las operaciones cambiarias (conocidas como “cepo”). El gobierno de LLA tampoco cumplió su promesa de dolarización, iniciando su mandato con una fuerte suba del tipo de cambio, lo que aceleró drásticamente la inflación, que ya venía con una fuerte dinámica alcista. Es relevante este aspecto, porque al no poder

avanzar de manera rápida con las reformas estructurales de apertura y liberalización, el gobierno jerarquizó el ajuste fiscal, que adoptó ribetes de expresa regresividad.

Justamente, el mantenimiento de los controles cambiarios y el endeudamiento excesivo heredado limitaron la posibilidad de acceder a nuevo financiamiento internacional. Como se puede ver en el Cuadro 1, el gobierno libertario no accedió a fuentes cuantiosas de crédito ni inversión desde el exterior. De hecho, atento al sesgo explícitamente market friendly del planteo desplegado, no se puede soslayar que tanto la inversión extranjera directa como la de cartera hayan mostrado saldos negativos, es decir, tuvo lugar una salida neta de capitales. En el frente del crédito debe señalarse que el acuerdo de abril de 2025 con el Fondo Monetario Internacional (FMI) explica casi todo el saldo de ingreso, equivalente al 75% de la acumulación total de reservas del período. La mayor parte del crédito privado no provino de operaciones del gobierno, sino de empresas con sede local que buscaron financiamiento en el exterior.

Cuadro 1. Argentina. Saldos acumulados de componentes seleccionados del balance cambiario, diciembre 2023-julio 2025 (millones de dólares corrientes)

De conjunto, se puede notar que durante el gobierno de LLA la restricción externa no operó por la vía “clásica”, contando con un superávit tanto en comercio de bienes como en el total (incluso si se resta el déficit de servicios). Fue el pago de intereses de deuda lo que licuó una proporción considerable de este saldo positivo, haciendo que la acumulación de reservas dependiera de la cuenta financiera (más no, como ya se señaló, de la inversión productiva). El superávit comercial en bienes y el crédito oficial sustentaron entonces los egresos por servicios, pagos de intereses y fuga de capitales9, así como la salida de inversiones. Estos datos reafirman la interpretación general de la restricción externa bajo un formato financiero.

La brusca devaluación inicial y una serie de medidas muy agresivas y regresivas de ajuste fiscal indujeron una recesión severa en los primeros meses de 2024, lo que desplomó las importaciones de bienes. Sumado a ello, a diferencia de 2023, el sector agropecuario tuvo una buena cosecha que mejoró el saldo comercial, junto al superávit energético debido a la maduración de inversiones en Vaca Muerta (incluyendo la inauguración del gasoducto “Néstor Kirchner” en el último año de la gestión del Frente de Todos)10. Así, la balanza comercial tuvo una mejoría significativa por esta combinación de factores, lo que permitió ampliar el saldo de la cuenta corriente. Pero este comportamiento comenzó a revertirse a mediados de 2024 por el aumento de los

9- En abril de 2025 el gobierno eliminó buena parte de los controles cambiarios heredados, incluyendo la compra de divisas para atesoramiento por parte de individuos particulares, lo que generó un incremento considerable en la formación de activos externos.

10- A ello debe sumarse la caída en el consumo interno que liberó saldos exportables, incluso en rubros de consumo básico como la carne o la yerba mate.

pagos de importaciones en un escenario signado por una acelerada liberalización comercial. De hecho, la cuenta corriente mostró saldos deficitarios durante un año completo, entre junio de 2024 y mayo de 2025, lo que pone en evidencia la insuficiencia del ajuste para mejorar el saldo comercial externo.

Tras el shock devaluatorio inicial, el gobierno decidió sostener un esquema de tipo crawling peg, con una tasa de devaluación del 2% mensual (llevada al 1% en febrero de 2025), utilizada como una de las anclas para contener la inflación (la otra, fundamental, pasó por la drástica retracción de la demanda interna mediante políticas de ajuste fiscal y de fijación de techos bajísimos en las negociaciones paritarias). Se trata de un esquema cambiario conocido, por el cual la moneda se aprecia en términos reales –la inflación, aunque se desacelere, supera a la tasa de devaluación programada–, lo que quita competitividad a la economía e induce una caída del saldo comercial. Vale la pena señalar que el atraso cambiario afectó en especial la competitividad industrial, pero también fomentó la creciente salida de divisas por motivos de turismo al extranjero.

El atraso cambiario se vio reforzado por las devaluaciones de la moneda brasilera, principal socio comercial del país y destino relevante de las exportaciones industriales. Y también por el creciente cierre de las economías centrales en un escenario de “guerra comercial” desatada entre las principales potencias. Si bien la industria en general fue el sector más afectado por esta pérdida de competitividad, con realidades muy heterogéneas en su interior, la situación comenzó a afectar incluso a uno de los sectores más competitivos de la economía, como el agropecuario.

Bajo condiciones de libre entrada y salida de divisas, este esquema fomenta la práctica del carry trade o “bicicleta financiera”, consistente en obtener mayores rendimientos financieros en moneda local para luego dolarizarlos. Pero en el contexto de las restricciones cambiarias existentes hasta abril de 2025, ello no ocurrió de la manera tradicional. Una de las fuentes centrales que posibilitó sostener esta dinámica fue el ingreso de capitales fugados por residentes locales en períodos previos, lo cual se expresó en un saldo inicial positivo de la formación de activos externos. Esta dinámica fue alimentada por la aplicación de un blanqueo de capitales sumamente concesivo que, como efecto secundario, permitió la creación de crédito en dólares a empresas exportadoras, y fue vital para lograr un saldo positivo de la cuenta financiera a fines de 2024. Sin embargo, se trató de una fuente acotada en el tiempo –un stock por única vez–, por lo cual el gobierno necesitaba de nuevas fuentes de divisas.

Así, en poco tiempo los recursos externos se esfumaron por varios carriles, entre los que sobresalen: los pagos de intereses de una deuda externa abultadísima (e incluso cuestionada aún hoy en día por algunos sectores)11, la garantía estatal de un dólar barato para financiar viajes y gastos en el exterior de sectores medios y altos, un “festival” de importaciones que ha tenido repercusiones negativas sobre la actividad y el empleo de muchos sectores (en especial la industria), y el manejo del tipo de cambio como “ancla” inflacionaria en conjunto con un ajuste profundamente regresivo y el señalado techo oficial a los acuerdos paritarios. A todo ello habría que sumar la presión dolarizadora de ciertos actores (no solo financieros) que pudieron usufructuar de la “bicicleta financiera”; presión que se hizo cada vez más fuerte y explícita ante la evidencia de que se avecinaba un fin de

ciclo que terminaría por recortar en mayor o menor grado las pingües ganancias obtenidas en el “pedaleo” especulativo promovido por la propia política económica (Manzanelli, 2025; Ortega y Schorr, 2025).

Como en muchas ocasiones (la última en 2018), en abril de 2025 el FMI salió al rescate de un gobierno neoliberal en la Argentina. En lo inmediato, esto implicó el desembolso de 12 mil millones de dólares (el 60% del monto total acordado), que fue ampliado con la asistencia financiera de otros organismos, como el Banco Interamericano de Desarrollo y el Banco Mundial, a lo que se sumó otro desembolso del Fondo por 2 mil millones en agosto, aun cuando el gobierno no había cumplido con las metas de acumulación de reservas acordadas con el organismo.

11- Desde el punto de vista de su sostenibilidad, la magnitud de la deuda plantea la necesidad de una reestructuración importante, ya que la carga financiera resulta desproporcionada en relación con la capacidad de repago del país, comprometiendo sus perspectivas de crecimiento a largo plazo; y en especial comprende un perfil de vencimientos altamente concentrados en el corto y mediano plazo, generando un desafío macroeconómico considerable, lo que afecta la estabilidad financiera y el acceso al crédito. Por demás, existen cuestionamientos sobre la legitimidad de ciertos tramos de la deuda, especialmente aquellos contraídos bajo condiciones que no beneficiaron directamente a la población o con vicios en el proceso de aprobación; con ello, se puede argumentar que ciertos préstamos no deberían haber sido transferidos a gobiernos sucesores. Asimismo, agravando lo anterior, desde una perspectiva jurídica, ciertos endeudamientos han sido objeto de señalamientos por no haber cumplido con los procedimientos constitucionales y legales internos, como la debida aprobación por parte del Congreso de la Nación, lo que podría implicar una invalidez legal.

Lo que fue presentado ante la opinión pública como la “fase 3” del programa económico no fue otra cosa que un salvataje gigantesco. Un rescate a un gobierno que, a instancias de su dogmatismo, se había auto-infringido una crisis aguda en el sector externo.

El rescate al gobierno de LLA fue impulsado de modo ostensible por el de Estados Unidos. Sin ese apoyo fundamental, difícilmente se hubiera concretado la asistencia del FMI y los demás organismos. Se trata de una decisión del gobierno de Donald Trump que debe ser enmarcada en la disputa económica y comercial que le ha declarado a un sinfín de países, en particular a China.

En su búsqueda denodada por no seguir perdiendo terreno frente a este país en una diversidad de frentes (comerciales, financieros, industriales, científicos, tecnológicos), uno de los ejes priorizados por la administración republicana ha sido el de fortalecerse a nivel del continente americano vía la reactualización del viejo principio doctrinario de “América para los americanos”. Para ello ha buscado por distintos medios apuntalar a gobiernos políticamente alineados, como el de LLA (Katz, 2025). Máxime cuando el contexto regional se caracteriza por la vigencia de varias administraciones con retórica nacional y popular o “progresista” (tales los casos, con importantes matices, de Brasil, México, Chile, Uruguay y Colombia). Y también ha venido presionando de modo explícito para que los países de la región rompan sus cada vez más estrechos lazos comerciales y financieros con China12

Frente a la estrategia priorizada por lo que es una potencia internacional en contexto de disputa geopolítica, el alineamiento del gobierno actual se ha venido expresando de diversas maneras. Algunas menores, como los

viajes recurrentes del presidente a Estados Unidos, pero otras más estructurales, como el seguimiento irrestricto en los patrones de votación en Naciones Unidas respecto de los conflictos en Ucrania y Gaza, o el anuncio de que se intentará celebrar un acuerdo de libre comercio con la potencia continental13

Un componente central del salvataje conducido por el FMI pasó por la modificación de la política cambiaria: el sistema que venía funcionando de devaluaciones administradas (crawling peg) fue suplantado por otro de bandas de flotación. Con el nuevo esquema, el tipo de cambio comenzó oscilando entre los 1.000 y 1.400 pesos por dólar, valores que se debían ajustar en forma periódica. El Banco Central solo podía intervenir como comprador o vendedor según el valor de la cotización se aproximara, respectivamente, al piso o al techo de la banda. La implementación de este nuevo esquema conllevó una depreciación del peso y, como era previsible, generó subas de precios de distintos tipos de bienes (por caso, alimentos), con el consecuente impacto negativo sobre los alicaídos ingresos populares.

12- En abril de 2025 el Secretario del Tesoro de Estados Unidos, Scott Bessent, visitó la Argentina y planteó abiertamente que el país debería desligarse de los acuerdos financieros (swap) con China.

13- El acuerdo de libre comercio constituye una apuesta que, en caso de concretarse, resultaría muy perjudicial para nuestro país dada la escasa complementariedad de ambas economías, especialmente en lo que hace a los principales sectores exportadores de la Argentina (agro e hidrocarburos). Por el contrario, la creciente centralidad de China en el comercio exterior con los países latinoamericanos está dada mayormente por relaciones de complementación y no de competencia dados los perfiles prevalecientes de especialización e inserción internacional.

Como parte de su estrategia de contener el proceso inflacionario, el gobierno de Milei aspiró a usar los recursos externos para moverse alrededor del piso de la banda (para tratar de mantener la inflación controlada, seguir pagando la deuda externa, estimular el ingreso de importaciones y ofrecer dólar barato para ahorro o viajes al exterior de personas y familias). Para ello debía, entre otras cosas, evitar que los grandes agentes económicos dolaricen sus ingresos. No se trataba tanto las personas físicas, cuyos disminuidos ingresos ya no tenían tanta capacidad de presionar sobre el valor de la divisa, sino los grandes operadores. Una manera de lograrlo fue otorgándole a las empresas extranjeras radicadas en el país un bono (que paga intereses) en lugar de divisas para remesar sus ganancias por nuevas inversiones y de ejercicios anteriores. La otra vía fue la suba de la tasa de interés, lo que implicó un negocio promisorio para el capital financiero y la reedición del carry trade que, en buena medida, llevó a la crisis externa que precedió al rescate del FMI. Para ello, habilitó la posibilidad de ingresar fondos del exterior para invertir en bonos y títulos a corto plazo14

Sin embargo, esa estrategia se reveló cortoplacista, y para julio de 2025 se desató una nueva tensión en el sector externo de la economía, en cuyo marco tuvo lugar una suba del tipo de cambio superior al 13%. Una vez concretada esta devaluación, algo que sugería el FMI, el organismo habilitó el mencionado desembolso de alrededor de 2.000 millones de dólares, lo que sentó las

14- En los hechos se autorizó a aquellos inversores extranjeros que mantengan sus recursos en el país hasta finales de octubre de 2025 (o sea hasta después de las elecciones legislativas nacionales) a tener la posibilidad, una vez vencido ese plazo, de acceder libremente al mercado de cambios para remesar al exterior los beneficios e incluso los capitales.

bases para el despliegue de un nuevo esquema de carry trade, aunque en un ciclo cada vez más corto ya que en septiembre el tipo de cambio inició un nuevo ciclo ascendente que lo ubicó en el límite superior de la banda y llevó al Banco Central a desprenderse de reservas.