10 minute read

FISCALISACAO DE SEGUROS NO BRASIL

No intuito de bem informar ao governo e ao Congresso Nacional, a proposito de um projecto de reforma do servigo de Seguros, pendente de approvacao no Senado e da iniciativa do senador

Gilberto Amado, <3 Sr. inspector de Seguros, Dr. Vergne de Abreu, mandou organisar um quadro demonstrative da receita e desptsa da Inspectoria de Seguros, desde a data da sua instalIa?ao em Janeiro de 1904 ate 31 de dezembro de 1928.

Diz-se acima, muito curlalmente, "receita da Inspectoria", porqae este e o facto e o direito da especie.

Quando, em 1900, o Congresso Nacional deliberou crear entre nos o service federal de fiscalisacao das companhias de seguros, fel-o nos seguintes termos:

"E' 0 govemo autoriaado: a regular o funccionamento das companhias de seguros, tanto de vida, como terrestres e maritimos, etc..., creando unia reparti^ao de "Superintendencia de Segu ros", immediatamente subordinada ao Ministerio da Fazenda, reparti^ao que sera mantida pelas quotas que serao fixadas no respectivo regulamento, e pagas pelas diversas companhias que funccionarem ou vierem a funceionar no Brasil".

(L. n. 741 de 26 de dezembro de 1900, art. 2°, n. X).

Os regulamentos ns. 4.270 de 10 de dezembro de 1901 e 5.072, de 12 de dezembro de 1903, estatuiram sobre a forma de pagamento- dessas contribuigoes, o seguinte:

"O ministro da Fazenda, no comego de cada anno, organisara o orgamento previo da Inspe ctoria e fixara a contribuigao com que as com panhias deveran concorrer para as despesas da repartigao fiscalisadora, inclusive o expediente".

"0 saldo, que apresentar o deposito para fisoalisagao, serd transpcrtado para o anno se guinte e Icvado proporcionalmente a conta da contribuigao de cada companhia de seguros." (Decrs. ns. 4.270 e 5.072, citados, arts. 9 a 11, e 51 a 53 respectivamente).

0 Sr. Vergne de Abreu, desde que assumiu o cargo de inspector, em 1906, criticou acerbamente esse systfjma de financiamento, nao so pela sua mesquinhez e instabilidade, como pela injustiga de recair egualmente, "ojquo pede", sobre com panhias grandes e pequenas, umas fabulosamente ricas, o.utras modestas e pobremente installadas. Em relatorios successivos, desde 1907 e em demarches persistentes Junto aos ministros e perante as commisaoes do Congresso, onde encontrou vozes de prestigioso apoio, como as de Serzedello Correa, Urbano Santos, Galeao Carvalhal, Barbosa Lima e oatros; pleiteou com afinco a substituigao dessas. quotas uniformes, por um imposto (um "tantieme") calculadp sobre os premios de seguros; pago insensivelmente e em quantiaa minimas pelos segurados, em cujo beneficio. foi instituido o servigo de fiscalisagao; e ad instnr do que se pratica invariavelmente na Franga, Hespanha, Allemanha e em. toda parte, ,na Europa e na Arherica, onde sei-vigo -identicq existe.

Em virtude dessa persistente propaganda e dos exemplos invocados, o Congresso Nacional na L, n. 2.719, de 31 de dezembro de 1912, adoptou ' o novo imposto sobre premios de seguros (dous por cento — 2 °\° — para terrestres e maritimos; e cinco por mil — 5 — para seguros de vida e congencres), "cxtinguindo as quotas fixas que ate entao pagavam as companhias" — (Lei 2.719 citada, art. 61). Para que nenhuma duvida houvesse sobre os intuitos da creagao desse imposto, que em Janeiro de 1913 foi regulamentado com a denominagao de "imposto de fiscalisagao", o legislador acerescentou no paragrapho unico do art. 51 da lei invocada: "Por conta da renda des sas contribuigoes proverd o Poder Executivo sobre a melhor.fiscalisagao dos mesmas compa nhias"

Com essa mesma determinada finalidade e nomenclatura, continuou o imposto sobre os pre mios de seguros a figurar nas leis de orgamento posteriores (Leis ns. 2.841, de 31 de dezembro de 1913, art. 59; n. 2.919, de 31 de dezembro de 1914, inc. 34). Nesta ultima, o legislador fixou mais uma vez os fins do imposto: "ficando o governo autorisado a reorganiaar o servigo de fiscalisagao de seguros". (L. n. 2.919 cit. inciso 34). .

No anno seguinte, porem, ou porque a arrecadagao facilima e efficientissima desse imppstp de premios, rigorosamente fiscalisada pela Inspe ctoria de Seguros, quo apura concomitantemente (mediante guias em triplicatas) o pagamento do imposto de seilo domonstrasse saldos avultados e despertasse a cobiga do fiseo; ou porque a possibilidade de representagoes futuras, no sentido de reveraao desses saldos (prevista nos re gulamentos de 1901 e 1903 e executada na Franga e outros paizes), insuflasse a coragem fiscal dos financistas entao dominantes: no anno seguinte,

0 legislador dosviou-se dos principios ate entao respeitados, das normas estabeleeidas por leis e regulamentos de 1001 ate 1914, e classificou erroneamente como "imposto de renda" o imposto sobre premios de seguros, originariamente creado e votado para manutengao da Inspectoria de Seguros, oU do servigo de fiscalisagao que Ihe foi incumbido.

Um erro palmar, mesmo u-epetido indefinidamente chrismado como tern sido nas leis orgamentarias de 1916 e subsequentes, nao revoga 'nem supprime principios e regras scientificaa.

0 imposto votado na L. n.. 2.719, de 1912, para substituir as contribuigoes por quotas fixas, nao e, nunca foi, nem sel-o-a, Jdmais,^"imposto de renda".

E' e serd sempre "imposto de fiscalisagao", como sizudamente insistem as companhias em escriptural-o nos seus registros e apolices e em cobrnl-o dos respectivos segurados,, cgnjuncta.mente com o imposto de sello.

BastarA ponderar-se que o premio do seguro (sobre o qual 6 calcnlado) d o prego commercial do risco que'a companhia assume: e a'sua contrapartida, e p.pde ser. como e muitas vezea, absorvido em grande parte, pelos sinistros.

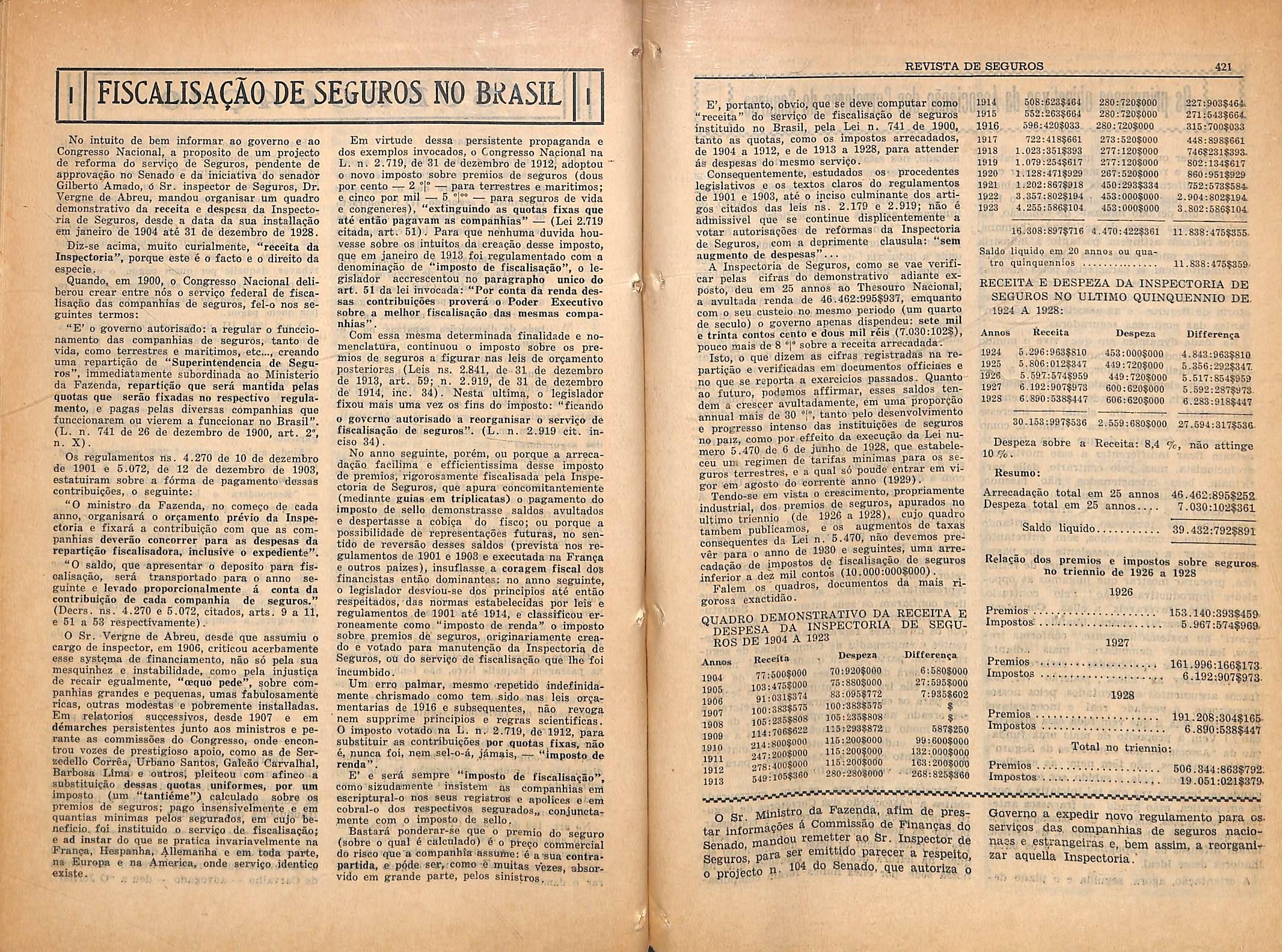

E', portanto, obvio, que se deve computar como "receita" do servigo de fiscalisagao de seguros instituido no Brasil, pela Lei n. 741 de 1900, tanto as quotas, como os impostos arrecadados, de 1904 a 1912, e de 1913 a 1928, para attender as despesas do mesmo servigo.

Consequentemente, estudados os procedentes legislativos e os textos claros do regulamentos de 1901 e 1903, ate o inciso culminante dos artigos citados das leis ns. 2.179 e 2.919; nao e admissive! que se continue displicentemehte a votar autorisngoes de reformas da Inspectoria de Seguros, com a deprimente clausula: "sem augmento de despesas"... A Inspectoria de Seguros, como se vae verificar pelas cifras do demonstrative adiante expoato, deu em 25 annos ao Thesouro Nacional, a avultada renda de 46.462:995|937, emquanto com o seu custeio no mesmo period.o (um quarto de seculo) o governo apenas dispendeu: sctc mil e trinta contos cento e dous mil reis (7.030:1025), pouco mais de 8 °r sobre a receita arrecadada.

Isto, o que dizem as cifras registradas na re partigao e verificadas em documentos officiaes e no que se reporta a exe.rcicios passados. Quanto ao future, podemos affirmar, esses saldos tendein a crescer avultadamente, em uma proporgao annual mais de 30 °r, tanto pelo desenyolvimento e progresso intense das instituigoes de seguros no paiz, como por effeito da execugao da Lei numero 5 470 de 6 de Junho de 1928, que estabeleceu um regimen de tarifas minimas para os se guros terrestres. e a qual so poude cntrar em vi gor em agosto do cori-ente anno (1929)._ r5s DE 1904 A 1923 o sr Mlnistrp da Fazenda, aflm de pfestar informa?6es & Commissao de Flnangas. do c -ario mandou remetter ao Sr. Inspector de Seguros, para ser emlttldo parecer a tespeito, o 'prbj'ecto n- 1^4 do Senado,..que autor^a o

Tendo-se em vista o crescimento, propriamentc industrial, dos premios de seguros, apurados no iuimrtriennio (de 1926 a 1928). cujo quadro tambem publicamos, e os augmentos de taxas consequentes da Lei n. 5.470, nao devemos prevlr para o anno de 1930 e seguintes, uma arrecada?ao de impostos do Inferior a dez mil contos (10.000.000|000).

Falem os' quadros, documentos da mais ngorosa exactidao.

Gaveriio a expedlr qqvo regulamento para osservlgos das. companhias de seguros nacioriass e .estrangelvas e, bem asslm, a reorganl*. zar aqueila Inspectoria."

Ao nascer ou renascer uma idea, 6 natural que soffra a reacgao do meio onde quer cres■cer e proliferar... Muitas vezes o ambiente onde ella quer germinar passa, como o Bra••sil, por um perlodo natural de evolucao, em todos OS seus ramos de actividade humana, cujos reflexes attlngem, portanto, a industria de seguros, onde, alias, essa phase de desenTolvlmento hem se caracterlsa pelas medldas que veto sendo postas em execuQao, numa "harmonla perfeita de vistas, entre a Inspectoria de Seguros e as associagoes represen "tantes das emprezas seguradoras. Na idade djmamlca em que vlve o mundo e nesse periodo de organisapao pelo qua! passa 0 Brasil, todo esforfo tendendo a meIhorar um elemento qualquer do organlsmo social, deveria ser encarado, pelos homens de "boa vontade, como um signal de interesse •superior pela causa publlca e, tambem, como um exemplo frisante de que nem todos se deixam ficar indifferentes a esse movimento 'evolucionista, mas, pelo contrarlo, delle partlcipam, bem intencionados, nao fazendo, como OS derrotistas que, temendo as respon•sabilldades dos encargos e arrastados pela avalanche do progresso, seguem, gritando contra tudo e contra todos, sem, entretanto, lograr deter a onda avassalante que passa. l^ao queremos, todavia, nessa figura de rethorlca, procurar mostrar que julgamos as opposlgoes Improductivas. Nao Pelo contrario, •somos, at6, favoraveis a ellas. Conslderamol-as necessarias, mesmo quando feitas priori" ou systematlcamente, conforme Iremos, lealmente demonstrar mais adiante, pols OS esptrttos equllibrados e esclarecidos, o que vale dizer, as "elites", poderao ver, nos fracos argumentos apresentados, pelos nossos 'Opposltores, a verdade real e incontestavel dTO factos. Mas, a que vem toda essa dlssertacao ? I Vem A proposito de mais uma funda«ao da "Assoclagao dos Corretores de Seguro".

A Idda, senhores, nao tem nem as excellencias da novidade. pols. e sabldo, ser essa a segunda ou terceira vez que tal Iniciativa € posta em pratica, mao grado os fracassos anteTlores, aos quaes, diga-se de passagem, por ■uma questao de ethlca e, tambem, de justiqa, foram Infensos os propugnadores e os bataIhadores desse ideal.

A orlentacao, agora, seguida e o piano de- lineado, nos estatutos desse novo orgam de classe, differem, nas suas llnhas geraes, dos anteriores, mas os seus objectivos principaes se assemelham, nada havendo, portanto, de innovagao absurda ou superficial, vlsto que as nossas ponderadas aspiragoes ja foram, plenamente, conseguldas em outros paizes, onde a industria de seguros ja passou pelos mesmos phenomenos naturaes de evolueao que, mais jovens, estamos, nesse momento, trilhando. Portanto, estd claro, que a Associagao nao vem, absolutamente, crear embarasos as emprezas seguradoras, pols, si tai anormalidade acontecesse, falharia ella ao seu principal objective, que e o de congregar e nao o de desunir. Demais, qual seria o resultado dessa attitude ? Que vantagens poderia trazer a essa Associagao, o combate systematico feito as emprezas seguradoras quando, na realldade, os interesses de uns e de outros nao se chocam, mas, pelo contrario, vlsam um mesmo e determinado fim ? Acaso, a actividade do corretor nao se parece com a do agente ou representante de Companhlas de seguro 1 Ambos nao trabalham .i commlssao e nao podem ser exonerados, a qualquer momento, das suas funcgoes, desde que nao as exergam satisfactorlamente ?! Nao e o agente ou o represen tante de Companhias de seguro, simples cor retor, com a responsabllldade a malor de representar, em Juizo, as companhias que Ihes conflaram os seus Interesses ? Sobretudo, permittindo os estatutos da Associagao que OS dlrectores, representantes, agentes, gerentes e empregados de Companhias de segu ro, fagam parte do seu quadro social, mesmo porque, serA dentro desses eleraentos de "eli te" que ella Ira tirar, futuramente, os technicos, para os cargos do curso de corretores, a ser creado, nao se comprehenderia, de nenhum modo, uma orientagao ostensiva a essas emprezas, onde, justamente, esta o material de que tanto carece a 'Associagao", para attingir a sua verdadelra finalldade. Entretanto. tudo que se tem murmurada contra a "Associagao dos Corretores de Segu ro", preconcebldamente, forgoso 6 confessar porque os nossos opposltores julgaram sempre "a priori", sem se deter um momento siquer, na leltura dos nossos estatutos que na nossa s6de, por elles nunca foram compulsa- dos, e muito natural e, absolutamente, nao nos desanlma, nem nos demove, pols, vemos ni^o, apenas, um phenomeno commum e um vezo ja por demais desvalorisado, e nao uma ogerisa radical ou uma opposigao tenaz aos nossos ponderados propositos. Demais, consola-nos as apreciagoes feitas pela maioria das emprezas seguradoras e as das associagoes patronaes aqul existentes, assim como a acoIhlda sympathlca que tivemos, por parte da "Revista de Seguros", no seu penultimo numero, da qual, all^, ja estamos abusando com a prolixidade deste.

Termlnando, em synthese, repito: — Nos nao somos destruidores. Queremos. apenas, organisar, para melhor construir, trabalhando, com animo e espirito mogo, em prol da in dustria de seguro, como factor economico da riqueza nacional.

Podemos errar muitas vezes. Concordo. Mas, tal nao acontecerla, si nao nos faltasse, nos mementos de duvidas, o concurso efficlente dos homens de boa vontade e houvesse sempre da parte dos nossos opposltores o mesmo esphito de tolerancia com que costumamos apreciar todas as suas ac^oes.

E. assim, sem grande esforgo, mas, paulatinamente, nao nos utllisando de possantes escavadores, julgamos ter retlraao, uma k uma, as prlmeiras pedras postas & margem do nosso caminho, as quaes, removidas convenientemente, servlrao para soUdificar, ainda mais, OS nossos alicerces.

Rio, 16 de Outubro de 1929.

Plinio Piiaelante da Camara.

Aos Agenciadores De Seguros

Na circular que o Chefe de Policia enviou aos seus delegados, com instrucgoes relativas aos incendlos, foi recommendado inquerir os agenciadores dos seguros, para verificar se a desproporgso entre estes e o que realmente existla nos cstabelecimentos commerclaes, indica conluio para prejudlcar ks seguradoras. Um seguro muIto elevado, em relagao ao "Stock" de mercadcrias, constitue um convlte ao mcendio. As Companhias nao podem examlnar todos os seguros. Acceitam de boa fe ^ proposta do segurado, mediante o,-; informes dos agenciadores. Se estes, mii'ando uma com mlssao elevada. estlmulam os commerciantes a se segurarem por mais do que deveriam fazer, evidentemente procedem de ma U. Ninguem provoca Incendio que o nao possa beneflciar.

liSmJiCE CllPlil llilTEl,

(COMPANHIA INGLEZA DE SEGUROS)

Fundada em York, Inglaterra em 1834

Capital Suhscripto — £ " Itealisado —.£ 917»066 133,410

FUNDOS ACCUMULADOS EM 31 DE DEZEMBRO DE 1927

£ 9,307,234

CAPITAL E RESERVAS DEPOSITADOS NO BRASIL Rs. 1.40Sj400$000

FOGO MARITIMOS transports AUTOMOVEIS direcqao para o brasil RIO DE JANEIRO.

Rua da Alfaodega 30, 2° andar E. F. HATWARD — Gerent«. SAO PAtJLO Rua 15 de Novembro 17. sob HOLLAND & CU. — Agentes.

Outras Agencias

PARA' PERNAMBrCO BAHIA

VICTORIA SANTOS

— J. Dias Paes — y\ allace Ingham — Cia. Brasilelra Exportadora — Duinaus & Cia.

PONTA GROSSA 7

CURITYBV j®- O. Virinond -p. Farias &C.

PORIO ALEGRE— Meditsch & C.

REPRESENTADA EM "TODA A PARTE DO MUNDO