El sector construcción en Guatemala juega un rol trascendental en el desarrollo del país, es uno de los principales catalizadores de la economía por su transversalidad con otras industrias. La inversión en infraestructura pública y privada, así como el desarrollo de vivienda implica beneficios económicos para toda la cadena de valor.

Es un honor saludarles en esta edición 267 de Revista Construcción y al mismo tiempo Boletín de Economía de la Construcción (BEC) edición 59, una edición de lujo que se lanza en la celebración de Construfer 2022, bajo el lema MANOS A LAS OBRAS. El lema es un reconocimiento a la resiliencia de nuestro país, y en especial al sector construcción, invita a promover entusiasmo por mirar adelante y seguir empujando el desarrollo de nuestro bello país. Construfer es un punto de encuentro entre soñadores, diseñadores, constructores y los principales proveedores que nos presentan sus productos y servicios, nuevas tendencias en tecnología, eficiencia y sostenibilidad; es un espacio de networking, entre los actores que buscamos impulsar y fortalecer al sector, intercambiando conocimiento, generando oportunidades de negocios e impulsando la atracción de inversión nacional y extranjera. Dentro del marco de Construfer, les invitamos a aprovechar las valiosas charlas del Innovation Week, con conferencistas nacionales e internacionales que lideran proyectos de sostenibilidad e innovación en la industria de la construcción. Agradecemos sinceramente el apoyo,

Ing. Rodolfo Martínez Director Ejecutivo Cámara Guatemalteca de la Construcción

EDITORIAL

Celebramos Construfer en un entorno en el que la mayoría de los encuestados tiene expectativas positivas, y considera que el crecimiento del sector construcción mejorará durante 2022 en comparación con 2021, y los principales factores que consideran claves y que pueden incidir en el desempeño del sector son, en primer lugar la inflación reflejada en los precios de materiales de construcción (combustibles, embarques internacionales, acero, vidrio, PVC, entre otros); segundo, la incertidumbre política que avecina un año electoral y, finalmente, los trámites de licencias de construcción, relegando ya la pandemia del Covid-19. En Cámara Guatemalteca de la Construcción impulsamos el crecimiento empresarial y estimulamos la economía de nuestro país con proyectos y programas como Construfer, que buscan contribuir al desarrollo de negocios fructíferos, que redunden en mejorar el nivel de vida de los habitantes de nuestro país. Me despido agradeciendo el apoyo entusiasta y su confianza a las empresas expositoras, a los patrocinadores, a los conferencistas, a la comisión de feria Construfer 2022, plumas invitadas, equipo administrativo y especialmente a ustedes visitantes de feria y lectores de esta revista por honrarnos con su visita y lectura.

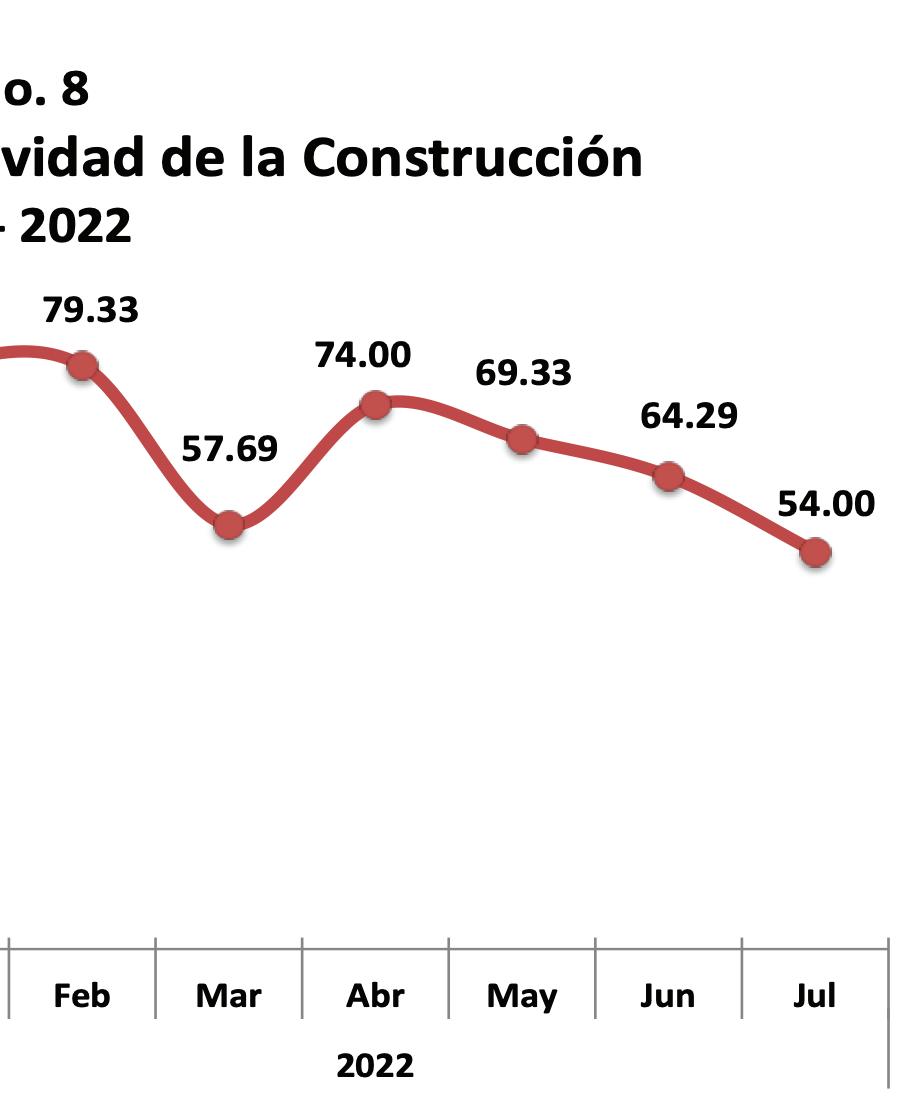

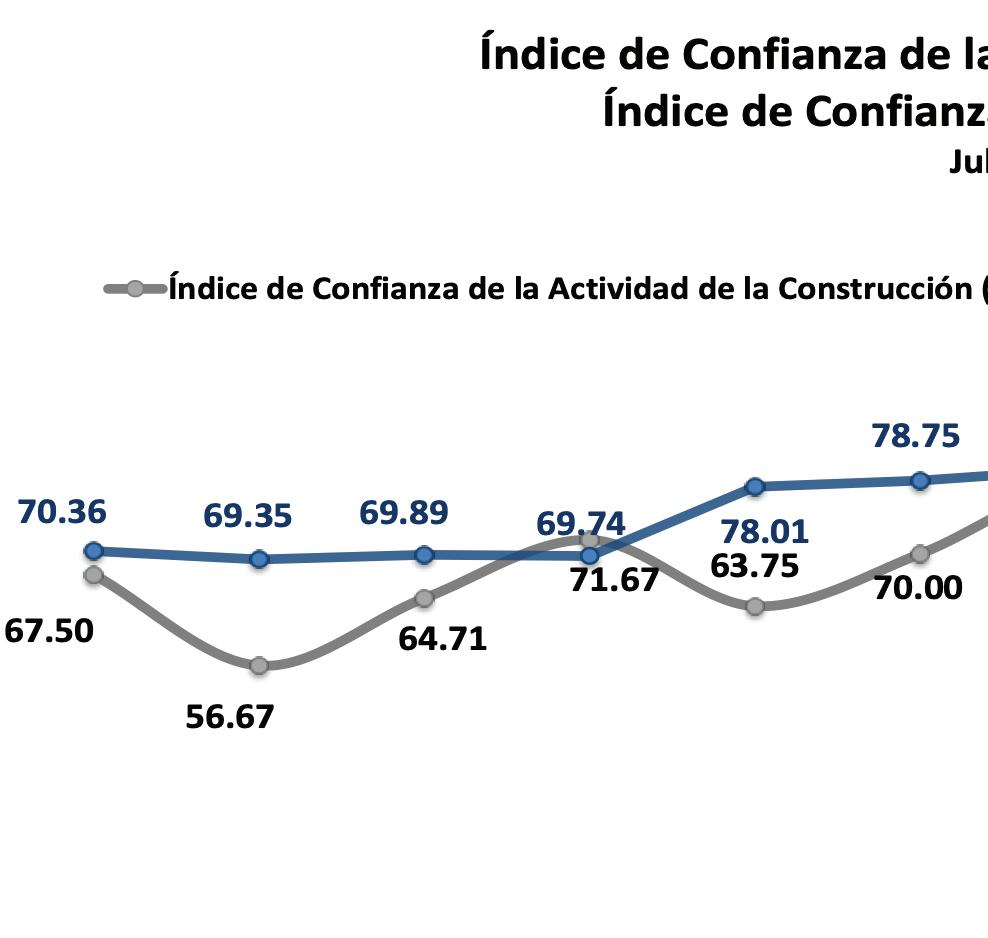

la lectura de nuestras plumas invitadas y la información estadística del BEC, con valiosos indicadores económicos y estadísticos del sector, entre los que resalta el Índice de Confianza de la Actividad de la Construcción, que deriva de la encuesta mensual a los agremiados y directores de las distintas comisiones, que el Departamento de Análisis Estadístico de Cámara Guatemalteca de la Construcción efectúa mensualmente.

confianza y entusiasmo de la comisión de Industria, Comercio y Servicio (ICS) la organización y patrocinio de esta Esperoactividad.quedisfruten

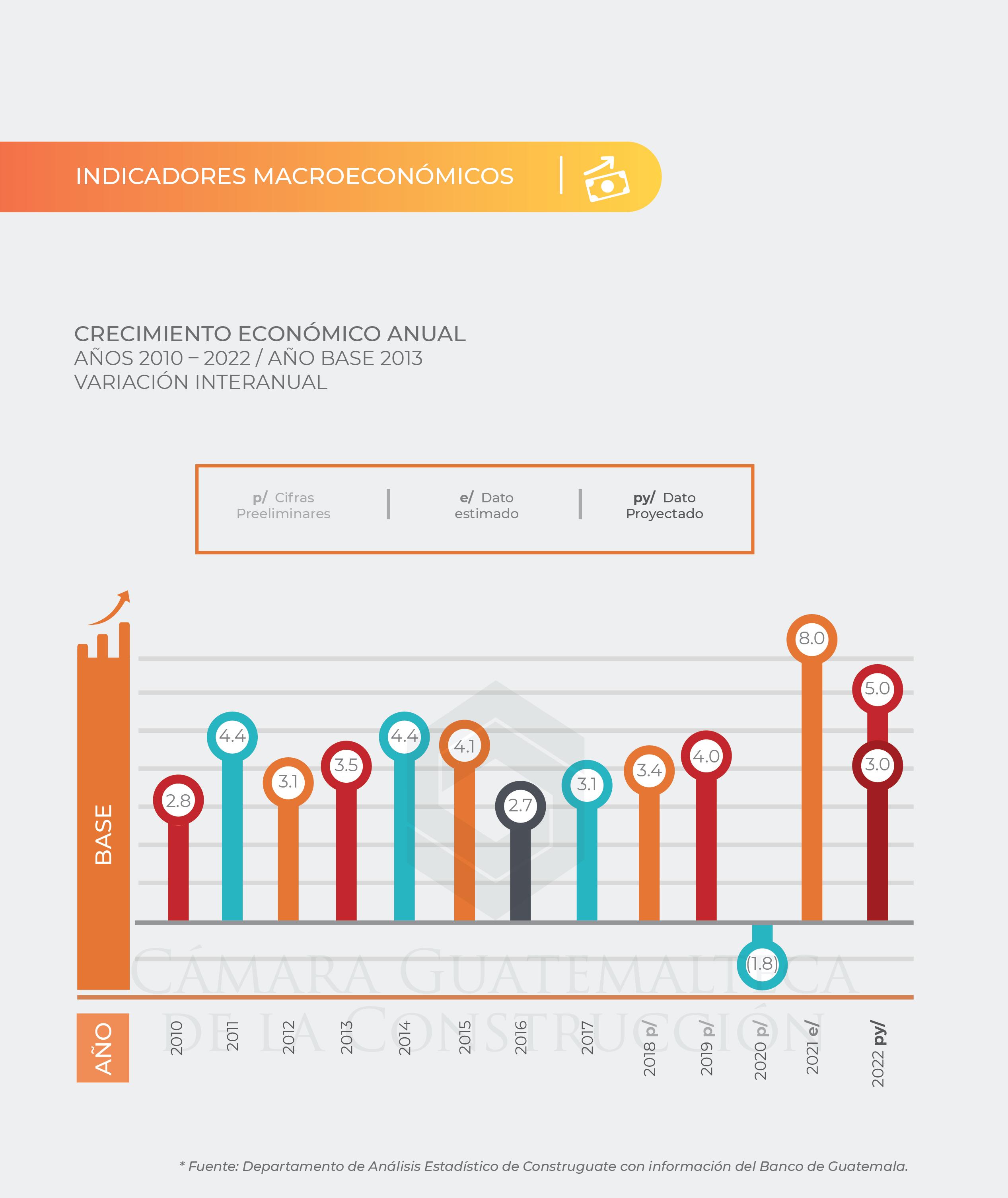

20 REVISTA CONSTRUCCIÓN | NO. 267 una misma iniciativa, todo ello sirvió para apoyar el crecimiento que nuestra economía ha tenido. Todos estos factores, una estructura resiliente, el dinamismo de los sectores productivos y estrategia de reposicionamiento global nos han legado un buen panorama para los últimos meses de 2022, pero nos acechan nuevos retos. La guerra Rusia-Ucrania, con la disrupción de los mercados de fertilizantes, el incremento del valor de los combustibles, retos para la seguridad alimentaria por la falta de acceso al trigo y la disrupción de las cadenas de suministro por atascos en la logística de puertos amenaza las economías globales con carestía, desabastecimiento y volatilidad. Sin embargo las noticias del segundo semestre por el lado de nuestra economía no son malas. Se prevé un crecimiento económico entre el 3.5 y 5.5 por ciento en respuesta al buen desempeño de los indicadores de la actividad económica. No se anticipa que vaya a registrase un cambio en la tendencia para el segundo semestre. A pesar del shock inflacionario en materia de precios de materias primas proveniente fundamentalmente del exterior, la inflación se encuentra aun dentro de la meta fijada por el Banco de Guatemala. Por otro lado, las finanzas públicas continúan consolidándose y se mantiene una posición externa sólida. Asimismo, el tipo de cambio es estable. Factores externos como el ingreso de remesas también apoyan el crecimiento de la economía. Este indicador creció de manera importante en 2021 (35%), y para 2022 se proyecta un crecimiento más moderado (11%), según el Banguat. Por su parte, las exportaciones también muestran señales positivas. Se registró un crecimiento del 22.5% en 2021, mientras que las importaciones un 46.5% más. A los datos hay que agregar un factor muy relevante. ¿Cuál será la actitud de nuestras autoridades frente a los retos económicos del entorno? Una actitud prudente de no tomar medidas populistas o anti económicas, un cuidado muy particular de la macroeconomía, un aprovechamiento de las oportunidades identificadas en el entorno internacional y una estrategia agresiva de atracción de inversiones puede contribuir a que no resintamos los efectos negativos que vienen de fuera. Así que al buen desempeño de los agentes económicos debemos esperar una gestión inteligente de las decisiones políticas. Esa sería la receta para mantener nuestro crecimiento a un ritmo adecuado.

S I STA S A . C O M

24 REVISTA CONSTRUCCIÓN | NO. 267 y Nicaragua, pero solo representa un tercio de la de Costa Rica y de la de República Dominicana y un sexto la de Panamá. Como proporción del PIB, Guatemala ha tenido el nivel más bajo de IED en la región. Tabla 1: Inversión extranjera directa en Centroamérica y República Dominicana, 2015-2019 2015 2016 2017 2018 2019 %PIB 19 Guatemala 1,231 1,174 1,130 981 975 1.3% El Salvador 396 348 889 826 636 2.4% Honduras 1,317 1,147 941 1,380 947 3.8% Nicaragua 967 989 1,035 838 503 4.0% Costa Rica 2,956 2,620 2,925 3,015 2,719 4.3% Panamá 5,058 5,585 3,977 5,487 5,891 8.8% Rep. Dominicana 2,205 2,407 3,571 2,535 3,021 3.4% Fuente: CEPAL, 2021, La Inversión Extranjera Directa en América Latina y Caribe El Gobierno de Guatemala ha establecido una meta de $1,200 millones de IED para el 2021 (EFE, 2021). Este es un primer paso acertado para la reactivación económica. Sin embargo, para estar a la par del desempeño de los países vecinos, Guatemala debe aspirar en el mediano plazo a lograr niveles equivalentes a 3% - 4% del PIB anual, es decir de $2,300 – $3,000 millones anuales de IED.

Las principales ventajas competitivas de Guatemala están relacionadas con la política macroeconómica, la calidad de las universidades, el contexto para el empresarialismo, la sofisticación de las estrategias de las empresas, y la infraestructura de telecomunicaciones. Por otro lado, las principales debilidades del país son la corrupción, el sistema político, el sistema legal, la

2. Las ventajas competitivas de Guatemala El Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible (CLACDS) del INCAE realizó un estudio para determinar las fuentes de ventaja competitiva de los países de la región como destino de inversión privada. La Figura 1, muestra los resultados de las respuestas de los gerentes incaístas residentes en Guatemala sobre las fortalezas y debilidades del país. El eje horizontal muestra el promedio de las respuestas sobre el estado actual de las dimensiones de competitividad y el eje vertical muestra el promedio de las respuestas sobre la trayectoria en los próximos tres años (2022-2025). Los elementos que se sitúan en el cuadrante a la derecha del 3 en el eje horizontal y arriba del 3 en el eje vertical, son los que representan ventajas competitivas para el país y los que se espera mejoren en los siguientes tres años.

25BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59 educación primaria y secundaria, y la seguridad física. Figura 1: Elementos de la competitividad de Guatemala: situación de 2021 y trayectoria 2022-2025.

3. Industrias prioritarias En una entrevista con el presidente ejecutivo de una de las agencias de promoción de inversiones de la región (no de Guatemala), nos explicó cómo en su país habían seleccionado 16 industrias prioritarias en las que enfocarían los esfuerzos nacionales para atraer inversiones. Estrategia es escoger, y quien tiene 16 prioridades, en realidad no tienen ninguna. Los recursos limitados que se dedican a esta actividad no deben asignarse a más de tres o cuatro industrias. Es mejor hacer un buen trabajo promoviéndose en pocas industrias que hacer uno mediocre en 16. Así pues, una estrategia de atracción de inversiones define una lista reducida de industrias en las que se promoverá al país como destino de inversión. La iniciativa “Guatemala no se detiene” ha identificado cuatro industrias para las que el país es atractivo: productos farmacéuticos, aparatos médicos, manufactura de aparatos

Tercero, los costos relacionados con energía eléctrica , alquileres de oficinas y de telecomunicaciones son menores en Guatemala que en sus países vecinos. El costo de energía eléctrica para la industria en Guatemala es de US$0.12 costo de electricidad por KWh, mientras que en los países pares en promedio es de US$0.15 . El alquiler de metro cuadrado para operaciones de la industria es de $187 en Guatemala, mientras el equivalente en los países pares es de Cuarto,$270.los beneficios fiscales del Decreto 19-2016 Ley Emergente para la Conservación del Empleo le otorga a los call centers una exoneración de 10 años del impuesto sobre la renta, y una exención del pago del IVA en todos los bienes y servicios adquiridos. Guatemala ha firmado varios tratados de libre comercio que le dan un tratamiento especial también al sector BPO y ITO como el

electrónicos y servicios a empresas de ITO (tercerización de servicios de tecnologías de la información) y BPO (externalización de procesos de negocios). Las ventajas del país relevantes para cada una de estas industrias se detallan en el documento “Plan Guatemala no se detiene” (FUNDESA, 2020).

26 REVISTA CONSTRUCCIÓN | NO. 267

4. La agenda para la industria ITO y BPO en Guatemala En 2020, Guatemala generó ingresos por US$770 millones en la industria BPO y US$775 millones en ITO . La industria en Guatemala emplea a 45,700 trabajadores, de los cuales 84% trabajan desde sus casas, 41% son estudiantes universitarios, y 45% son mujeres . La industria genera además empleos en áreas rurales, empleos para personas con capacidades diferentes, y empleos parciales para quienes requieren de horas laborales flexibles. Se estima además que la industria tiene un potencial para sostener 100,000 empleos en 2025. ¿Por qué es Guatemala tan atractiva para esta industria? Primero, Guatemala goza de una posición geográfica que le facilita la logística con los EEUU y la compatibilidad de las horas laborales con ese país. Además, la cercanía y la diáspora guatemalteca hacen que exista una relativa afinidad cultural con EEUU. Esta fortaleza distingue a Guatemala de destinos rivales como India y Filipinas, más no del resto de América Central y el Caribe. Segundo, Guatemala tiene una fuerza laboral capacitada específicamente para laborar en call centers. La expansión de los programas de aprendizaje de inglés, así como nuevos programas como los “Finishing Schools” están preparando cada vez a una mayor cantidad de jóvenes en programas específicos para trabajar en call centers. Entre 2015 y 2020, estas escuelas han graduado 4,735 estudiantes, de los cuales 3,224 encontraron empleos en los call centers de ITO y BPO en el país. Aunque la disponibilidad de mano de obra especializada es una de las principales fortalezas, es también un cuello de botella para el desarrollo futuro de esta industria.

“En los último tres años el ratio de aplicantes a personas que ingresan al programa de Finishing School de inglés ha pasado de 12:1 a 56:1, esto se debe principalmente a la falta de aplicantes con el nivel de inglés mínimo necesario”.

Ejecutivos(Taiwán).entrevistados incluyen entre los atractivos del país a la actitud de servicio del guatemalteco, la baja rotación del personal, el acento “neutral”, y el atractivo de la ciudad capital como plataforma de operaciones para expatriados de EE. UU.

“No vemos un techo de demanda de crecimiento del sector, lo que hay hoy es un techo de disponibilidad de talento”.

A pesar de las ventajas del país, el crecimiento de la industria ha experimentado un estancamiento. Además, se estima que entre 2017 y 2020, la industria podría haber empleado a 58,000 trabajadores adicionales en Guatemala, si el nivel de inglés y las destrezas de programación fueran superiores. Algunos de los ejecutivos entrevistados opinaron lo siguiente: “Nuestros clientes quieren trabajar más con Guatemala, especialmente en el contexto actual, pero debemos ser cuidadosos de identificar el personal calificado necesario, porque hay escasez”.

DR-CAFTA, el acuerdo de Asociación Comercial con Europa y otros acuerdos con México, Colombia, Chile, Panamá, y la República de China

27BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

Una encuesta realizada entre empresas del sector reveló que las principales barreras al crecimiento de la industria eran el bajo nivel de inglés (44.7%), la falta de conocimiento tecnológico básico (26.1%), y la falta de destrezas de programación (18.9%). Los programas educativos especializados tienen algunas faltas estructurales. Varios de los currículos académicos están desalineados con las necesidades de la industria, y los profesores son escasos y Ladesactualizados.agendanacional

para el desarrollo de esta industria está relacionada principalmente con el entrenamiento de la fuerza laboral en el corto plazo. El país debe desarrollar cursos intensivos en inglés especializado y en programación para suplir las necesidades de la industria. Las autoridades de educación deben en forma ágil trabajar en coordinación con la industria para desarrollar programas estandarizados y formar a los docentes.

Energía Solar

morgann®

®

46 REVISTA CONSTRUCCIÓN | NO. 267

PUBLIRREPORTAJEINNOVACIONENELDISEÑOESTRUCTURALENMADERA

estructurasaumentando el valor del bosque para la sociedad en general y fomentando aún más el desarrollo de proyectos forestales. El reto ahora es fortalecer una estrategia de mayor valor agregado, con una industrialización robusta a nivel nacional para el mejor aprovechamiento de los bosques. No hay actualmente una oferta académica que pueda capacitar arquitectos para diseñar soluciones en madera. Lo que se ha realizado en UVG desde hace siete años, es trabajar un curso de diseño de estructuras de madera, pero falta previo a esto la solución arquitectónica. Por ello, se organizan eventos como este para incentivar a más arquitectos e ingenieros a involucrarse en temas de diseño arquitectónico y estructural. - Ponentes Jens Härtig, investigador del Departamento de Ingeniería de la Madera, Techinische Universität Dresden, presentó “Breve introducción a la ingeniería de la madera y ejemplos de la construcción de madera en ElAlemania”.Dr.Hartig obras de Julius Natterer, fallecido en 2021, quien revoluciono la construcción de madera en Alemania y Suiza. Por su parte, Jörg Wehsener, investigador del Departamento de Ingeniería de la Madera, Techinische Universität Dresden, presentó

El Departamento de Ingeniería Civil de la Universidad del Valle de Guatemala UVG), en conjunto con la Cámara Guatemalteca de la Construcción y Gremial Forestal realizaron el seminario Construyendo con madera, el jueves 4 de agosto del presente año. Este seminario tuvo como objetivo dar a conocer el tema de la ingeniería Forestal Industrial en Guatemala, ilustrando experiencia en el diseño de estructuras en madera y su tratamiento térmico. “Es un asunto de mucha preocupación e interés por el Departamento de Ingeniería Civil de UVG, ya que tenemos muchos recursos forestales en Guatemala”, indicó el Ing. Roberto Godo, director del Departamento de Ingeniería Civil de UVG. Las cifras demuestran que se plantaron 178 mil hectáreas de alto crecimiento para procesar esta madera después de 15 a 20 años. Estos recursos serán procesados y exportados para industrias foráneas o para industria local. - Transformación de la madera La dinámica de la cobertura forestal en Guatemala tiene una tendencia positiva. Durante los últimos 25 años se ha reducido dos terceras partes la tasa neta de deforestación. Incrementar el uso de la madera para construir

- Visita a planta industrial de Lignum Previamente, el miércoles 3 de agosto, los investigadores Dr. Ing. Jens Hartig y Dr. Ing. Jörg Wehsener, visitaron las instalaciones de Lignum, S.A. en El Rancho, El Progreso. En esta breve gira dirigida por el Ing. Roberto Andrés Bosch, Director Industrial de Lignum, los investigadores conocieron un poco del estado del arte en cuánto a procesos de transformación de madera en Guatemala. En la gira a la Planta observaron el proceso desde el manejo de las trozas en el patio de materia prima, aserrado, secado en hornos, moldurado, cepillado, finger jointing, prensado de tableros, impregnación, elaboración de vigas laminadas encoladas y fabricación de puertas. Los especialistas aprovecharon de compartir su experiencia.

47BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

“Tendencias actuales e investigación sobre productos de construcción en madera en Europa”. El Dr. Wehsener expusó varios ejemplos sobre tratamientos térmicos, químicos y mecánicos para modificar la madera. Mencionó los beneficios que tienen estos tratamientos para mejorar las propiedades en diferentes usos constructivos. Estas modificaciones buscan hacer un material más resistente a la degradación y con algunos sistemas de tratamiento mecánico, un material más fuerte.

- Conclusiones Es necesario y valioso desarrollar una norma de construcción con madera que específica las especies nacionales, complementando así normas cómo el Eurocódigo 5, abriendo el campo de la construcción de estructuras en madera con fuentes sostenibles en Guatemala. El Departamento de Ingeniería Civil cuenta con cursos de diseño estructural en madera y busca extender su programa a arquitectos. Conozca más sobre el Departamento de Ingeniería Civil y sus carreras de Licenciatura y programas de Posgrado en el enlace www.uvg.edu.gt

El tiempo es dinero es una frase que se piensa comúnmente durante los trabajos de instalación en las obras -sean éstas nuevas, remodelaciones, grandes o pequeñasdonde es necesario hacer perforaciones en estructuras de concreto reforzado y Hacemampostería.pocomás de veinte años, en Guatemala seguía siendo típico que los agujeros para paso de tuberías o ductos se hicieran a mano; con macho y punta como solía decirse. Sin embargo, conforme la industria constructiva fue creciendo -con clientes cada vez más exigentes- los ingenieros, arquitectos y técnicos a cargo de ese tipo de instalaciones fueron buscando la manera de incrementar su productividad sin dañar la estética de los muros y losas -muchas con acabados cerámicos- que debían atravesar. La solución ideal fue: perforar con brocas de diamante. Si piensan que estoy hablando de una especializada tarea que es relativamente moderna, están equivocados. Por tal razón, esta vez obviaré los aspectos ingenieriles y les contaré cómo inició la perforación de agujeros precisos en estructuras rocosas y Definitivamente,construcciones. lo que corresponde primero es mencionar cómo hacían las perforaciones -que siempre han sido admiradas por científicos e investigadoreslos canteros en el antiguo Egipto, pues sirvieron de inspiración para crear la tecnología que es tema central en este artículo.

PUBLIRREPORTAJEPerforacióncondiamante: solución rápida y precisa para pasar tuberías a través de estructuras de construcción

48 REVISTA CONSTRUCCIÓN | NO. 267

Aunque algunos documentales quieran convencernos de que hubo intervención extraterrestre, la evidencia arqueológica demuestra que los egipcios perforaron agujeros perfectos a través de roca usando simples taladros que fabricaban al doblar una lámina de cobre -en forma tubular- y enrollarla en uno de los extremos de una estaca o maneral. Ing. Carlos Enrique Vega Gerente de PROSENCOServiciosPerforaciones

Éste era colocado verticalmente para poner el otro extremo del tubo de cobre en contacto con la pieza a la que querían abrirle agujero. Después, con gran destreza, giraban el maneral -al cual habían añadido pesos para obtener un poco de aceleración sin perder estabilidad- en una sola dirección. Poco a poco, durante este proceso que tardaba mucho o muchísimo, según el tamaño del boquete, en la ranura echaban arena de cuarzo (del desierto) o polvo de esmeril para que sirviera como abrasivo, y agua para evitar sobrecalentamiento. El borde de la lámina de cobre cortaba el mineral formando núcleos cilíndricos que iban siendo desprendidos. Al tener la protección que les brindaba la patente, los Leschot decidieron continuar desarrollando su tecnología asesorados por el ingeniero de puentes y carreteras Stanislas de Laroche-Tolay y un ingeniero hidráulico de apellido Perret. El trabajo de mejoras se completó y el nuevo taladro se probó en varias construcciones de túneles antes de exhibirlo en la Exposición de París, en 1867. En 1868, Frederick Edward Beaumont, un oficial británico del Cuerpo de Ingenieros Reales, perforó un pozo en la cantera Croesor (al norte de Gales) con una plataforma mecánica -a vaporcuya broca tenía inscrustados elementos de diamante. Se inspiró en la exhibición que los Leschot hiceron el año anterior en la Exposición de París (la cual les sirvió para obtener nueva patente en Por1869).1880, después de dos décadas de desarrollo, pruebas y patentes, la perforación con diamantes se volvió bastante común en Norteamérica y se convirtió en el estándar tecnológico para la exploración minera. Eso

49BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

50 REVISTA CONSTRUCCIÓN | NO. 267

la industria de perforación con diamantes continúa dejando huella en todo el mundo, demostrando que invertir en investigación y desarrollo vale la pena. La competencia entre fabricantes de equipos es grande. Además de la minería, tiene presencia en varias aplicaciones de ingeniería y arquitectura, para las cuales existe otro tipo de perforadoras -y brocas que atraviesan el acero de refuerzo-. Ahora estos equipos son silenciosos, livianos y fáciles de operar; cortan con gran precisión y limpieza; tienen mucha potencia; caben en espacios reducidos; usan motores con capacidades para diferentes tamaños de broca; disponen de accesorios para resolver situaciones específicas; pueden ser seleccionados de acuerdo a la fuente de poder que más convenga (eléctricos, neumáticos, hidráulicos); se complementan con brocas para diferentes tipos de

Al final de la década de 1970, la compañía General Electric desarrolló la tecnología de Diamantes Policristalinos Compactos. Esto fue muy importante porque permitió que en las brocas o coronas de perforación se pudieran colocar diamantes sintéticos, lo cual redujo el costo y aumentó las existencias. Tienen gran demanda en la Actualmente,minería.

motivó que continuara la búqueda de mejoras en el diseño y construcción de los equipos.

Antes del comienzo de la Segunda Guerra Mundial, en 1938, Branner Newsom -un ingeniero de minas californiano- creó un taladro que empequeñeció a sus predecesores. Se trataba de una perforadora capaz de extraer núcleos de gran diámetro que alcanzaban hasta 4.85 m de longitud. A pesar de que tuvieron mucho éxito, esas máquinas ya no son utilizadas porque los modernos taladros estándar pueden hacer agujeros de similares dimensiones. Eso expandió aún más la prospección de minerales debido a que permitió extraer muestras confiables sin tener que hacer enormes y costosos trabajos de excavación.

materiales (vidrio, acero,concreto reforzado, concreto verde, roca, asfalto, recubrimientos cerámicos, mampostería, mármol, etc.) y se consiguen acorde al voltaje que esté disponible en cada país o proyecto.

La mayoría de trabajos de perforación con diamante que solicita el gremio construcción de Guatemala se realizan para colocar: tuberías eléctricas, conductos de ventilación, tuberías de drenaje, tuberías para agua, anclajes, tuberías para aire

Quieroingeniería.enseránasfaltodeparaqueTambiénetc.varillasmetálicos,decableados,acondicionado,ductosextracción,postespilotes,derefuerzo,escomúnpidanelservicioextraermuestrasconcretoyquedespuésanalizadaslaboratoriosdeterminarconalgo

que puede darnos idea de la relevancia que seguirá teniendo esta tecnología en el campo de la investigación: Cuando los científicos de la Nasa enviaron el vehículo tipo Rover -nombrado Perseverance- a la más reciente misión sobre la superficie del planeta Marte, también lo equiparon con un taladro de diamante compacto para explorar lo que hay debajo.

51BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

52 REVISTA CONSTRUCCIÓN | NO. 267 PUBLIRREPORTAJEMETODOLOGÍABIMENLACONSTRUCCIÓN,DESARROLLOSYCONSTRUCCIONESDECENTROAMERICA,SOCIEDADANóNIMA DESARROLLOS Y CONSTRUCCIONES, S.A. -DYCSurge a finales del 2005 por la iniciativa del IngenieroRicardo Obiols Bolaños de formar una empresa al serviciode la construcción en Guatemala. DyC es una empresa conuna amplia trayectoria en construcción en Guatemala, conmás de 15 años de experiencia, ha trabajado proyectos devivienda en serie, vivienda vertical, comercio, oficinas einfraestructura que han beneficiado a miles deguatemaltecos. En el año 2019, con la finalidad de mejorar sus procesos yque éstos agregaran valor a sus operaciones para poderser el diferencial dentro del gremio de la BIM.delainvestigacióniniciaenGuatemala,construcciónDyCelprocesodeparaimplementaciónlametodologíaProductode

53BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

ObiolsDyC,IngenieroGeneralSegúndenominadoSpazio.proyectoparadesarrollarla,CloudConstructionprocesoparasociocomercialGrupoDyCestainvestigación,involucraaVesicacomoelidealacompañaresteylaplataformadeAutodeskeneldeusomixtoelDirectordeRicardo

“…el aplicar lametodología BIM no es una receta decocina que se pueda aplicar a todos losproyectos…”, más bien es adecuar lasdiferentes herramientas para conseguirel desarrollo del proyecto de maneraordenada y en el tiempo establecido,facilitando el trabajo y seguimiento atodos los involucrados en el proyecto sinimportar la ubicación geográfica de losmismos Proyecto corporativo de 5 sótanos y 17 niveles de comercio y oficina, conmás de 110,000 mts2 de construcción con arquitectura innovadora. Unespacio de uso mixto ubicado en un punto estratégico cercano al sectoracadémico en la ciudad de Guatemala, con oficinas flexibles para quepuedas redefinir tu forma de hacer negocios estando cerca de casa, dosniveles de comercios y diferentes servicios. La aplicación de la metodologíaBIM en DyC como constructora acargo del proyecto, con elacompañamiento de GrupoVesica se logro laimplementación de lametodología, utilizando BIMCollaborate (parte de laplataforma AutodeskConstruction Cloud) y softwarede Autodesk como Revit,Autocad, Recap, Navisworks,Civil 3D, entre otros, logran eldesarrollo del proyecto según losobjetivos planteados en unentorno adverso afectado poruna pandemia mundial que nosobliga a cambiar la forma detrabajo.

beneficios al proyecto: ahorros en material, mano de obra, perforaciones y espacios en los ductos. ¿SABÍAS? Solo tres productos de Studor pueden reemplazar 3km de tubería. Hay una gran reducción en el material utilizado el Sistema P.A.P.A. versus métodos convencionales de ventilación de Eldrenaje.espacio ahorrado al reducir el tamaño del ducto de tuberías con el Sistema Studor permite aumentar las áreas habitables. Todos estos factores afectan drásticamente la calificación de la huella carbono de un edificio y al utilizar la robusta gama de productos Studor, se está más cerca de lograr un edificio sin emisiones de carbono, y al mismo tiempo que utiliza productos que durarán toda la vida útil del edificio. Visita nuestra página web www.Durman. com y conoce todas las ventajas del sistema y nuestra promesa de servicio que incluye acompañamiento técnico de diseño y especificación, asistencia técnica en obra y portafolio completo del producto.

55BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

Entre los ponentes participo: Nancy Hornus, Pdta. De CAMARCO Equidad, Nathalie Dubois Pdta. Del Grupo Mujeres CChc, Dra. Sandra Forero Pdta. CAMACOL.

56 REVISTA CONSTRUCCIÓN | NO. 267

La Federación Interamericana de la Industria de la Construcción (FIIC) ha lanzado un nuevo proyecto ” Inclusión de la Mujer en el Sector de la Construcción”, en la primera reunión, el Consejo Directivo intercambió ideas a efectos de desarrollar estrategias para las mujeres en la construcción de la región Latinoamericana. En el segundo encuentro, se presentaron cuatro sucesos de las Cámaras de la Construcción de Argentina, Colombia, Chile y México, exponiendo las mejores prácticas que han implementado en sus respectivos países, mismas que serán de gran utilidad para lograr la planificación de los objetivos FIIC. Destacó la presidenta de CAMACOL Sandra Forero, que gracias al apoyo de aliados estratégicos ha liderado una iniciativa para crear una mesa de trabajo y cerrar la brecha entre mujeres y hombres en el sector.

PUBLIRREPORTAJEInclusióndelaMujeren el Sector de la Construcción

El Arq. Giuseppe Angelucci, presidente de FIIC; resaltó “La capacitación e incorporación son temas relevantes visualizó un avance por donde puede iniciar la FIIC y la importancia de los vicepresidentes Iván Szczech, Enrique Espinosa, del Sec. Gral. Eduardo Ramírez y del presidente del Consejo Consultivo Sergio Torretti, donde hay un gran compromiso”.

57BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

Finalmente, la Mtra. Ana Karen Gómez de la Camara Mexicana busca fortalecer la participación de la mujer en el sector y a travez de impulsar la productividad y competitividad de las empresarias; mayor participación y visibilidad; liderazgo y empoderamiento de la construcción; innovación y capacitación; oportunidad basados en capacidad no en el sexo o género.

La Cámara de Argentina “CAMARCO” presentó su proyecto “Construyamos Equidad”, logrando vincular a diferentes sectores de la sociedad tanto públicos como privados. Describió Nathalie Dubois de la Cámara Chilena, las tres líneas claras de trabajo en lo social, experiencias de socios y sostenibilidad.

Ofreciendo más espacios de comunicación Mujeres en la Construcción, Mujeres en el Gremio y Mujeres en Alta Dirección y generar vínculos con las instancias en la Cámara.

64 REVISTA CONSTRUCCIÓN | NO. 267 DIRECTORIO CONSTRUGUATE Lic. Xavier Andrade Presidente Construguate Ing. Jorge Toruño Presidente AGCC Juan Pablo Estrada Presidente ANACOVI Ing. Rodolfo Martínez Director EjecutivoLicda.ConstruguateAnaMorales Directora Ejecutiva AGCC Licda. Andrea Solares Tellez Directora Ejecutiva ANACOVI DEPARTAMENTO DE PROYECTOS DE COMPETITIVIDAD Ing. Gerson Chavarría Coordinador Norman Leiva Analista Estadístico COMERCIALIZACIÓN Y EDICIÓN Oscar Berganza Coordinadora de Publicaciones Jackelin del Cid Diagramación DIRECCIÓN, EDICIÓN Y DISTRIBUCIÓN Cámara Guatemalteca de la Construcción Km.8 Carretera a Muxbal, Guatemala PBX: +502 2387 - 2727 Suscríbase a nuestro Boletín Electrónico publicaciones@construguate.comestadistica@construguate.comPBX:+5022387-2727 Foro: Situación económica del sector inmobiliario en Guatemala Situación del sector inmobiliario en Guatemala - Julio 2022 Ley de Interés Preferencial -LIPÍndice de Confianza del Sector Construcción - Julio Indicadores2022 Macroeconómicos Indicadores de la Construcción Indicadores Prespuesto de IndicadoresInfraestructuraInstituto de Fomento de Hipotecas Aseguradas (FHA) Precios Nacionales - Precios Internacionales - Indicadores Económicos Sección Del Sector Sección Construcción En Cifras Sección Precios de Materiales CONTENIDO 110108104101959082787460

65BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59 PRESENTACIÓN

Estimado lector, El pasado 03 de agosto se llevó a cabo el foro empresarial con motivo del lanzamiento esta nueva edición del Boletín Economía de la Construcción -BEC Número 59En esta edición el tema central es la “Situación económica del sector inmobiliario de Guatemala”. Comenzamos con todos los detalles relevantes del foro de lanzamiento en el que contamos con la valiosa participación de los expertos, Álvaro González Ricci, Ministro de Finanzas Públicas del actual Gobierno de Guatemala; Carol de Martínez, Gerente General del Instituto de Fomento de Hipotecas Aseguradas -FHA-; Julio Héctor Estrada, Economista y Exministro de Finanzas Públicas; Charles Hess, CEO de CABI Data Analytics y Eduardo Tabush, CEO y Fundador de Urbana Housing Fund. Otro tema muy importante en la actualidad que aborda esta edición es la “Situación actual del mercado inmobiliario” en el que Francisco Sandoval nos da un análisis del comportamiento de este sector, y nos da recomendaciones acerca de los factores que los desarrolladores deben de tomar en cuenta, para restructurar sus procesos internos y ser más rápidos en la toma de decisiones ante la situación Tambiénactual.

Giovanno Contreras, Gerente General de Vivibanco nos cuenta los factores clave para la buena implementación de la Ley de Interés Preferencial -LIP- para facilitar el acceso a la vivienda social. Recordemos que esta ley fue propuesta desde hace muchos años por la Asociación Nacional de Constructores de Viviendas -ANACOVI- y la Cámara Guatemalteca de la Construcción -CGC- y que ahora es una ley en plena vigencia. Por último, los invitamos a revisar un análisis sobre el Índice de Confianza del sector construcción por el Ing. Gerson Chavarría y nuestros indicadores macroeconómicos, de diferentes fuentes. Además, continuamos series históricas que pueden ir comparando, para tener datos relevantes. Esperamos que los datos les aporten valor. Es un gusto saludarlos, Lic. Fernando Estrada Director Comisión de Estadística Cámara Guatemalteca de la Construcción

Sección LOSOPINANEXPERTOS

72 REVISTA CONSTRUCCIÓN | NO. 267

Finalmente, comentó que Guatemala debe enfocarse en urbanizarse, pues ello genera fuentes de empleo y por ende riqueza.

Retos y oportunidades para el sector inmobiliario de Guatemala Charles Hess, Chief Executive Officer de CABI Data Analytics comentó que la pandemia y el incremento del precio de los combustibles generaron una mayor preferencia por quedarse en casa. Los precios internaciones del acero, vidrio, PVC y embarques mundiales se han reducido de manera significativa. Asimismo, el cemento, la arena y el

Mencionó que el poder adquisitivo de las personas se está estabilizando, pero a niveles bajos. El crédito hipotecario y en inmuebles se empieza a mantener por encima de los niveles prepandemia y se observa un incremento en el crédito para oficinas y bodegas.

Manuales utilizados para el análisis de seguros Por su parte, Carol de Martínez, Gerente de FHA, informó sobre la Ley de Interés Preferencial y los manuales utilizados para el análisis de seguros. Actualmente, hay 153 proyectos que representan aproximadamente 16,656 unidades de vivienda. Explicó que el programa de Vivienda Social impulsado por el FHA flexibiliza las políticas del análisis de las solicitudes y facilita la adquisición de la primera vivienda en proyectos habitacionales a personas individuales y familias guatemaltecas sin acceso a créditos bancarios. Las políticas de calificación para vivienda social fueron modificadas con la finalidad que más personas tengan acceso a la compra de su Expusovivienda.

También enfatizó que las remesas mantienen la tendencia al alza sin mostrar debilidad y que el 60% del ingreso de una familia devienen justamente de las remesas.

productospiedrín,principales de construcción que se encuentran en el país, presentan fuertes alzas para el consumidor final.

que la Ley de Interés Preferencial disminuye de 12 a 6 meses la estabilidad de la fuente de ingresos por negocio propio o profesionales independientes, que se debe dar el 5% de enganche, Las remesas se considerarán como parte de los ingresos familiares y no es necesario estar bancarizado para aplicar al financiamiento, incluyendo negocios y actividades que se realicen dentro de la economía informal.

-tanto en bodegas, ofibodegas y vivienda- que logren atender las necesidades de los compradores -precio, diseño, certeza del producto con la incertidumbre actual, plusvalía y valor de renta- serán exitosos.

En INMOSIGHT hemos visto una gran oportunidad en este semestre: compradores de inmuebles para el resguardo de la moneda. Esto abre un mercado de compradores que no se tenía antes. El reto está en poder llegar a ellos, y ofrecerles una solución inmobiliaria que se ajuste a lo que el mercado busca y que sea una buena ejemploponerQueremoselaldecisión:sucertezanecesitanadicionaltienenEstosfinanciera.inversiónclientesunfactorquetenerparatomadevalorqueserentaráinmueble.unhipotético de una compra de un inmueble de $100,000 (sin impuestos). Asumimos una inflación de 7% anual, una tasa de interés para depósitos a plazo fijo de 3% anual y asumiremos una plusvalía del 5% anual. Asumiremos que todo pasa en forma lineal. Luego de 24 meses, el inmueble tendrá un valor de $110,000 generado por la plusvalía, pero al compararlo con una inversión monetaria a plazo fijo ésta valdrá en términos reales $92,000. La brecha entre ambas inversiones es de $18,000. El inmueble tendría un valor del 20% arriba de la inversión monetaria. Luego de 10 años, la brecha sería de $82,500, siendo la plusvalía mayor en un 130% respecto a la inversión Losmonetaria.proyectos

76 REVISTA CONSTRUCCIÓN | NO. 267 variación de precios.

4. Promoción de inmuebles sin permisos municipales.

5. Unidades muy pequeñas (en vivienda).

6. Resguardo del valor del dinero.

80 REVISTA CONSTRUCCIÓN | NO. 267 presente año se encuentra en 5.99% y en los tres años posteriores el Estado cubrirá el 30%, además que es de suponer que al paso de los años, los deudores tendrán incrementos en sus sueldos y salarios derivado de políticas salariales de los patronos y la mejora natural de los ingresos que buscan todos los guatemaltecos, apoyando la capacidad de pago de los deudores, en el tiempo. Lo anterior permite que los bancos que financien este tipo de créditos tengan una cartera sana, con deudores que no querrán perder el subsidio del Estado por falta de pago y con buenas garantías reales que las constituyen los inmuebles dados en garantía, además de la obligación legal de que el patrono realizará los descuentos de las cuotas mensuales, remitiéndolos oportunamente a cada banco. Por su parte, el empresariado tendrá que asumir su responsabilidad legal de implementar los mecanismos y procedimientos necesarios para implementar el descuento mensual de los sueldos y salarios para el pago de la cuota nivelada de amortización e intereses, así como de los seguros de los créditos asumidos por sus empleados, de acuerdo a lo señalado en el capitulo IV, artículos del 12 al 24 de la ley, mediante los cuales, los legisladores velaron por plasmar una normativa obligatoria que incluye, entre otras, las condiciones del descuento directo, la autorización expresa del trabajador, las obligaciones del patrono, la responsabilidad legal por incumplimiento y modalidad de pago. Vivibanco ha tomado la decisión de apoyar plenamente la implementación de esta modalidad de crédito, ya que consideramos que obtendremos buenos clientes con buenas garantías y podremos ayudar a reducir el déficit habitacional que afecta a los guatemaltecos. Lo anterior necesita de constancia, seguimiento, mejora de procedimientos y negociaciones con los patronos, ya que, por ejemplo, hemos notado que los patronos no conocen la referida ley y se extrañan por tener que cumplir una normativa de este tipo, pero sabemos que esto solo será al principio y en breve este mecanismo estará funcionando adecuadamente con el compromiso de todos los actores y así lograr que Guatemala sea un país de propietarios de viviendas dignas.

Sección DEL SECTOR

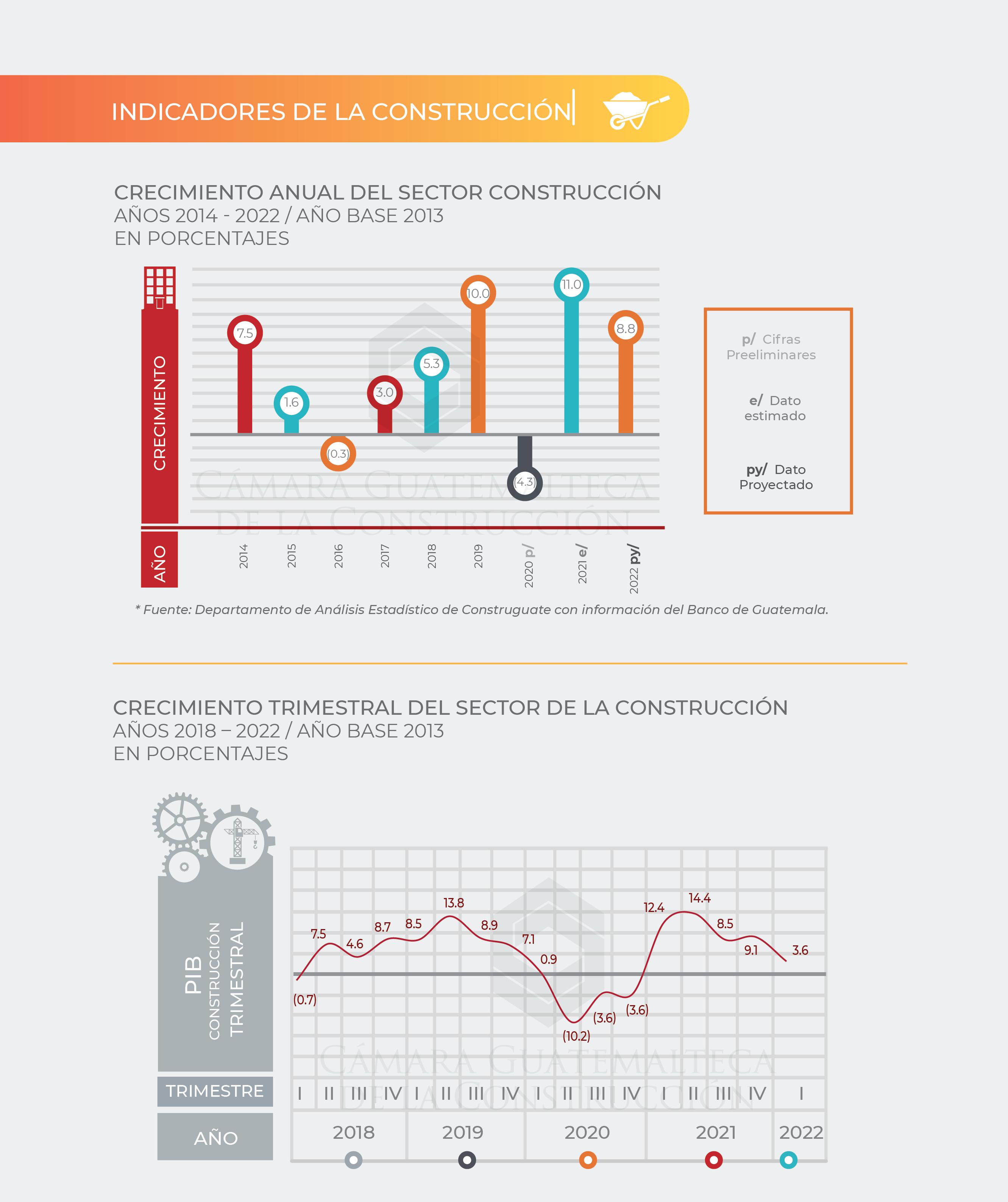

Sección LA CONSTRUCCIÓNENCIFRAS

90 REVISTA CONSTRUCCIÓN | NO. 267

91BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

92 REVISTA CONSTRUCCIÓN | NO. 267

93BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

94 REVISTA CONSTRUCCIÓN | NO. 267

95BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

96 REVISTA CONSTRUCCIÓN | NO. 267

97BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

98 REVISTA CONSTRUCCIÓN | NO. 267

99BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

100 REVISTA CONSTRUCCIÓN | NO. 267

101BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

102 REVISTA CONSTRUCCIÓN | NO. 267

103BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

104 REVISTA CONSTRUCCIÓN | NO. 267

105BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

Sección PRECIOS MATERIALESDE

108 REVISTA CONSTRUCCIÓN | NO. 267

109BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59

110 REVISTA CONSTRUCCIÓN | NO. 267

111BOLETÍN ECONOMÍA DE LA CONSTRUCCIÓN | NO. 59