Edición N° 7-2025 | julio de 2025

Edición N° 7-2025 | julio de 2025

los nuevos cambios

la actualización

Compila: Vinicio Fernández Montero, Contador Público Autorizado, CPA 4246.

A continuación, se presentan algunas de las modificaciones relevantes en cada una de las secciones presentadas, en orden cronológico:

Enel caso delaSección 1 Pequeñas yMedianas Empresas: Podrán aplicarestanormacuando no tengan obligación de rendir cuentas públicamente, y) publicar estados financieros con propósito general para sus usuarios externos, entre los que se incluyen inversores, prestamistas, otros acreedores y agencias de calificación crediticia.

Sección 2 Conceptos y Principios Fundamentales: Corresponde al marco conceptual para la presentación de informes financieros. La nueva versión se alineó con el Marco Conceptual Normas NIIF® de Contabilidad del 2018.

Sección3PresentacióndeEstadosFinancieros:Entrelosprincipalescambios,sehaceénfasis en la obligación de presentar por separado cada clase significativa de partidas similares. Es decir, una entidad no reducirá la comprensibilidad de sus estados financieros ocultando información significativa, a menos que sea considerada inmaterial.

Sección 4 Estado de Situación Financiera: Presenta una modificación que consiste en exigir el detalle de partidas en el estado de situación financiera cuando dicha presentación sea relevante para comprender mejor la situación financiera de una entidad. Se elimina el requisito de detallar partidas de cuentas por cobrar comerciales, mostrando por separado cuentas derivadas de ingresos no devengados aún no facturados, como ingresos procedentes de contratos con clientes. La entidad podrá presentar partidas adicionales a las recomendadas cuando dicha presentación sea relevante para entender la situación financiera de la entidad, manteniendo la estructura de activo corriente y no corriente.

Sección 5 Estado de resultados integral y estado de resultados: Solo presenta cambios en redacción.

Sección 6 Estados de cambios en el patrimonio y utilidades retenidas: Se añade el requisito de revelar la importación de los dividendos declarados antes de la autorización de los estados financieros, pero no reconocidos durante el período anterior.

Sección 7 Estado de flujo de efectivo: No presenta cambios relevantes; solo se añade el requisito de revelar una conciliación en los pasivos derivados en actividades de financiación y de divulgar acuerdos de financiación con proveedores.

Sección 8 Notas a los estados financieros: Se modifica para exigir a las entidades que revelen información significativa sobre políticas contables, en lugar de políticas contables significativas. Además, presenta una orden para las políticas contables, iniciando con la nota dequelos estados financieros sehanpreparadode conformidad conel NIIF paralas PYMES, seguida de la información sobre políticas contables significativas y, posteriormente, información de apoyo para las partidas, es decir, los detalles.

Sección 9 Estados financieros consolidados: Similar a la NIIF 10, que define el control como la base para consolidar y no necesariamente tener la mayoría del derecho a voto. Establece que, cuando se pierde el control de la entidad, la medición se realiza al valor razonable en la fecha en que se pierde dicho control.

Sección10Políticascontables,estimacionesyerrores:Sedistingueclaramenteentrecambios en estimaciones y cambios en políticas contables. Se elimina lo relativo a la aplicación de la NIC 39 y, en las revelaciones, se debe especificar la naturaleza y las razones por las cuales se aplica un cambio en la política contable.

Sección 11 Instrumentos financieros: Esta sección reemplaza la anterior Sección 12 de Instrumentos financieros, creando una nueva sección: 12. Medición del valor razonable. Se elimina la opción de que una entidad aplique los requisitos de reconocimiento y medición de la NIC 39; en su lugar, se ajusta a los requerimientos de la NIIF 9. Se agrega un principio complementario para clasificar los instrumentos de deuda en función de sus características de flujo de efectivo contractual, y se aclaran los requisitos de reclasificación de los instrumentos financieros. Además, se indican requisitos para divulgar un análisis de la antigüedad delos activos financieros yunanálisis del vencimientodelos pasivos financieros, entre otros cambios de importancia.

Sección 12 Medición del valor razonable: Se elimina el contenido de la versión anterior, “Otros temas relacionados con los instrumentos financieros”, e incorpora una nueva sección que establece los requisitos para la medición del valor razonable y las revelaciones sobre la medición.

Sección 13 Inventarios: Esta sección se traslada a la Sección 23, revisada en lo referente a obras en progreso, que surge de contratos de construcción, y agrega un apartado sobre el costo de los inventarios para un prestador de servicios.

Sección 14 Inversión en asociadas: Se aclara el tratamiento de las participaciones a largo plazo en una asociada o entidad controlada conjuntamente, que forman parte de la inversión neta de la entidad en una asociada o entidad controlada conjuntamente.

Este boletín corresponde a la segunda entrega de tres ediciones dedicadas a la tercera versión de la Norma de Contabilidad NIIF para PYMES. En las próximas entregas, se abordarán en detallelosprincipales cambiosporsecciónysuimpactoenlaaplicación prácticadelanorma.

Página 5 de 8

Página 6 de 7

El Grupo Asesor de Contadores Profesionales en Empresas (PAIB) de la Federación InternacionaldeContadores(IFAC)sereunióenTokioparaanalizarelpapelestratégico de estos profesionales frente a la volatilidad económica, la disrupción tecnológica y los retos climáticos. Con representación de más de 20 jurisdicciones, el grupo destacó cómo los PAIB impulsan la resiliencia, la generación de valor sostenible y la confianza en las organizaciones del sector público y privado.

Para conocer más sobre esta y otras noticias puede ingresar a: https://goo.su/8U279I

El Consejo de Normas Internacionales de Ética para Contadores (IESBA) y el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) formaron dos grupos técnicos clave para fortalecer la implementación de las normas globales de sostenibilidad. El Grupo Asesor de Monitoreo de Implementación de las Normas Internacionales de Ética para el Aseguramiento de la Sostenibilidad (IIMAG) apoyó la aplicación de las Normas Internacionales de Ética para el Aseguramiento de la Sostenibilidad (IESSA). Paralelamente, el Grupo de Contacto de Implementación Técnica (TICG) facilitó la adopción de la Norma Internacional sobre Encargos de Aseguramiento de la Sostenibilidad 5000 (ISSA 5000). Ambos grupos, integrados por profesionales con experiencia práctica global, brindaron orientación técnica y retroalimentación estratégica para promover una aplicación coherente y confiable de los estándares, reforzando así la calidad y confianza en la información de sostenibilidad a nivel mundial.

Para conocer más sobre esta y otras noticias puede ingresar a:

https://goo.su/WgwqAr7

La Fundación Internacional para la Ética y la Auditoría (IFEA) abrió la convocatoria para su Programa de Becarios del Personal 2025, una oportunidad para que profesionales destacados colaboren temporalmente con el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) o el Consejo de Normas Internacionales de Ética para Contadores (IESBA). Las becas, que comenzarán en septiembre y tendrán una duración de entre seis meses y dos años, ofrecen experiencia en proyectos internacionales de normalización, fortalecimiento de redes globales y desarrollo profesional. Se recomienda la reubicación en Nueva York, aunque no es obligatoria. Las inscripciones estarán abiertas hasta el 31 de julio de 2025, y las entrevistas se realizarán en junio y julio.

Para conocer más sobre esta y otras noticias puede ingresar a: https://goo.su/zc1A4aV

Para conocer más sobre esta y otras noticias puede ingresar a: https://acortar.link/sDIO8r Página

La Fundación IFRS anunció seis nuevos nombramientos y dos renovaciones para el Grupo Consultivo de Taxonomía NIIF (ITCG), que entrarán en vigor el 1 de agosto de 2025. Este grupo de expertos asesora al Consejo de Normas Internacionales de Contabilidad (IASB) y al Consejo de Normas Internacionales de Sostenibilidad (ISSB) en sus taxonomías digitales y actividades relacionadas. Los nombramientos tendrán una duración de uno a tres años, con posibilidad de reelección, pero sin superar seis años consecutivos. La Fundación IFRS agradeció de antemano a los miembros salientes por su valiosa contribución al desarrollo de las taxonomías digitales IFRS.

El Colegio de Contadores Públicos de Costa Rica, tiene el agrado de invitarlos a las siguientes actividades:

Para más detalles, pueden comunicarse al teléfono 2297-0045, extensiones 120-121-123128, o escribir al correo desarrollo.profesional@ccpa.or.cr.

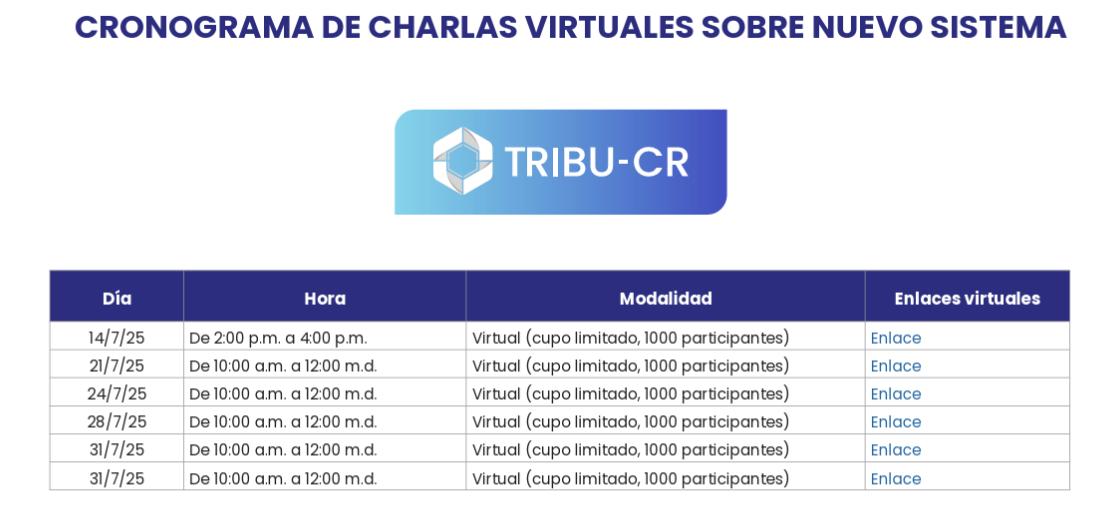

Además,secomparteel cronogramadecharlas virtualessobreel nuevosistemaTRIBU-CR, disponible en el siguiente enlace: https://acortar.link/ZOj4Pz

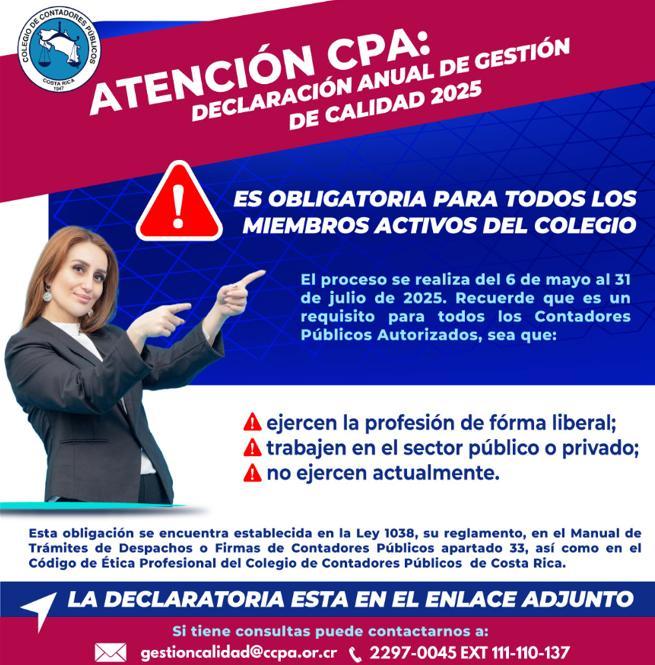

Se les recuerda a todos los Contadores Públicos a completar la declaración anual de Gestión de Calidad, ingresando en el siguiente enlace: http://tiny.cc/fmwi001