Edición N° 7-2025 | julio de 2025

Página 2 de 7

Enfoque de los nuevos cambios de la actualización de la Norma

Edición N° 7-2025 | julio de 2025

Enfoque de los nuevos cambios de la actualización de la Norma

Compila: Vinicio Fernández Montero, Contador Público Autorizado, CPA 4246.

En esta tercera edición, se destacan otras modificaciones relevantes, igualmente organizadas de forma cronológica, las cuales se detallan a continuación:

Sección 20 Arrendamientos: No presenta modificaciones; por lo tanto, no se ajusta a los requerimientos de la NIIF 16, de normas completas, es decir, mantiene los requerimientos para la clasificación de arrendamiento financiero:

a) El arrendamiento transfiere la propiedad del activo al finalizar su plazo.

b) El arrendatario tiene la opción de comprar el activo a un precio que se espera sea lo suficientemente inferior al valor razonable, en el momento en que la opción sea ejercitable, para que, al inicio del arrendamiento, se prevea con razonable certeza de que tal opción se ejercitará.

c) El plazo del arrendamiento es por la mayor parte de la vida económica del activo, incluso si no se transfiere la propiedad.

d) Al inicio del arrendamiento, el valor presente de los pagos mínimos por el arrendamiento es sustancialmente la totalidad del valor razonable del activo arrendatario.

e) Los activos arrendados son de una naturaleza tan especializada que solo el arrendatario puede utilizarlos sin realizar modificaciones importantes.

Sección 21 Provisiones y contingentes: Se aclara la definición de «pasivo» utilizada en esta sección.

Se elimina de los requisitos relativos a la contraprestación contingente en una combinación de negocios. En el ámbito de esta sección, como consecuencia de la revisión de la Sección 19. Asimismo, se incluyen contratos de garantía financiera emitidos sin contraprestación cuando el deudor especificado sea otra entidad del grupo, dentro del ámbito de esta sección, y se debe especificar información adicional.

Se elimina el ejemplo sobre reembolsos a clientes del Apéndice de esta sección, como consecuencia de la revisión de la Sección 23: Ingresos procedentes de contratos con clientes.

Sección22Pasivosypatrimonio: Seeliminalareferenciaalos contratospor contraprestación contingente en una combinación de negocios y se consideran excluidos del alcance de esta sección, en línea con la revisión de la Sección 19 (Combinación de negocios) .

Se agrega una exención para la presentación del importe a cobrar como compensación con el patrimonio neto, cuando los instrumentos de patrimonio se emiten antes de la recepción de efectivo u otros recursos, y siempre que las leyes oregulaciones prohíban dicha presentación.

Sección 23 Ingresos procedentes de contratos con clientes: Revisada y alineada con la NIIF 15, incluye un nuevo modelo de reconocimiento de ingresos de actividades ordinarias.

Sección 24 Subvenciones de gobierno: Cambios en la edición.

Sección 25 Costos de los: Cambios en la edición.

Sección 26 Pagos basados en acciones: Sedebe especificarquétransaccionesocurren cuando las empresas o entidades reestructuran su patrimonio, se combinan o forman una entidad controlada conjuntamente. Estas transacciones se incluyen o excluyen del alcance de esta sección. Se deberá presentar una aclaración cuando los requisitos se apliquen únicamente a las transacciones con pagos basados en acciones con empleados y otras personas que presten servicios similares.

Sección 27 Deterioro de los activos: En esta sección, básicamente, se presentan modificaciones consecuentes derivadas de la nueva Sección 12 (Medición del valor razonable) y de la Sección 23 (Ingresos de contratos con clientes).

Sección 28 Beneficios a los empleados: Esta sección presenta modificaciones en varios párrafos. Entre los cambios relevantes, se incluye el requisito de que una entidad que aplique una simplificación de medición para su obligación por beneficios definidos debe revelar las hipótesis utilizadas para la medición y una conciliación detallada al inicio y al final del período.

Sección 29 Impuestos sobre la renta: Incluye requisitos para el reconocimiento de un activo por impuestos diferidos debido a pérdidas no realizadas.

Sección 30 Transacciones en moneda extranjera: Se incluye el requisito de determinar el tipo de cambio a utilizar en transacciones que impliquen una contraprestación pagada por anticipado, pagada en moneda extranjera.

Sección 31 Hiperinflación: Solo se hizo una modificación en la redacción.

Sección 32 Eventos posteriores al cierre del período del informe: No hay modificaciones.

Sección 33 Partes relacionadas, revelación: Entre otras modificaciones, se incluye la revelación de las importaciones incurridas por una entidad para la prestación de servicios con empresas relacionadas, así como los compromisos entre entidades vinculadas.

Sección 34 Actividades especializadas: Se homologa a la NIC 41 (Agricultura).

Se traslada a la Sección 17 (Propiedad, Planta y Equipo).

El requisito de medición del valor razonable se traslada a la Sección 12.

Se agrega el requisito de tratar los activos de exploración y evaluación como una clase separada de activos.

Conclusiones: Los cambios en la normativa contable para PYMES, en su tercera edición de febrero de 2025, presentan modificaciones relevantes. Por lo tanto, las entidades en general, así como los profesionales de la contabilidad, debemos considerarlos en la preparación de la información financiera, lo cual implica actualizarnos y poner en práctica los cambios establecidos por el Consejo de Normas Internacionales de Contabilidad.

Bibliografía: NIIF para PYMES, tercera edición, febrero de 2025, versión en inglés, emitida por el IASB (International Accounting Standards Board).

Este boletín corresponde a la tercera entrega de tres ediciones dedicadas a la tercera versión de la Norma de Contabilidad NIIF para PYMES. En las próximas entregas, se abordarán en detallelosprincipales cambiosporsecciónysuimpactoenlaaplicación prácticadelanorma.

5 de 8

La Federación Internacional de Contadores (IFAC) anunció un cambio en la presidencia del Foro de Firmas (FoF, por sus siglas en inglés), que entrará en vigor el 23 de julio de 2025. La IFAC reconoció el liderazgo ejercido desde 2017 por quien deja el cargo y dio la bienvenida a la nueva persona designada, destacando su experiencia en auditoría, sostenibilidad y calidad. Este cambio refuerza el compromiso del FoF con el interés público y su papel clave como aliado estratégico en el fortalecimiento de la profesión contable a nivel global.

Para conocer más sobre esta y otras noticias puede ingresar a:

https://goo.su/8U279I

El Consejo de Normas Internacionales de Ética para Contadores (IESBA) actualizó su Plan de Trabajo 2025-2026 con el fin de fortalecer el liderazgo ético y apoyar la aplicación de sus normas en un entorno global cada vez más complejo. Entre las decisiones clave destacan un enfoque renovado sobre cultura y gobernanza empresarial, la introducción del marco estratégico SMART para alinear sus esfuerzos con las necesidades de las partes interesadas, y una reducción en el ritmo de emisión de nuevas normas para centrarse en la implementación de las ya existentes. Estas acciones buscan fortalecerlaconfianzapúblicaenlaprofesióncontableyfacilitarlaadopcióndelCódigo de Ética del IESBA en todo el mundo.

Para conocer más sobre esta y otras noticias puede ingresar a:

https://goo.su/WgwqAr7

6 de 7

La El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) publicó una guía no autorizada sobre cómo las revisiones a las Normas Internacionales de Auditoría NIA 570 y NIA 240, emitidas en 2024, fortalecen la aplicación del escepticismo profesional. El documento destaca mejoras que impulsan una mentalidad inquisitiva, la consideración de evidencia contradictoria y el cuestionamiento de supuestos de la gerencia. Estas normas revisadas serán obligatorias para auditorías de estados financieros que inicien a partir del 15 de diciembre de 2026.

Para conocer más sobre esta y otras noticias puede ingresar a: https://acortar.link/z0fDzs

La Fundación IFRS publicó ejemplos casi definitivos que muestran cómo mejorar la divulgación de incertidumbres en los estados financieros, utilizando situaciones relacionadas con el clima como referencia. Aunque se enfocan en temas climáticos, estoscasosprácticosson aplicablesatodotipodeincertidumbres.ElConsejodeNormas Internacionales de Contabilidad (IASB, por sus siglas en inglés) desarrolló estos ejemplos en colaboración con el Consejo de Normas Internacionales de Sostenibilidad (ISSB) para promover mayor coherencia y claridad en la información financiera y de sostenibilidad. Se espera que los ejemplos finales se emitan en octubre de 2025..

Para conocer más sobre esta y otras noticias puede ingresar a: https://acortar.link/sDIO8r

El Colegio de Contadores Públicos de Costa Rica, tiene el agrado de invitarlos a las siguientes actividades:

Para más detalles, pueden comunicarse al teléfono 2297-0045, extensiones 120-121123-128, o escribir al correo desarrollo.profesional@ccpa.or.cr.

Se comparte el cronograma de charlas virtuales sobre el nuevo sistema TRIBU-CR, disponible en el siguiente enlace: https://acortar.link/ZOj4Pz

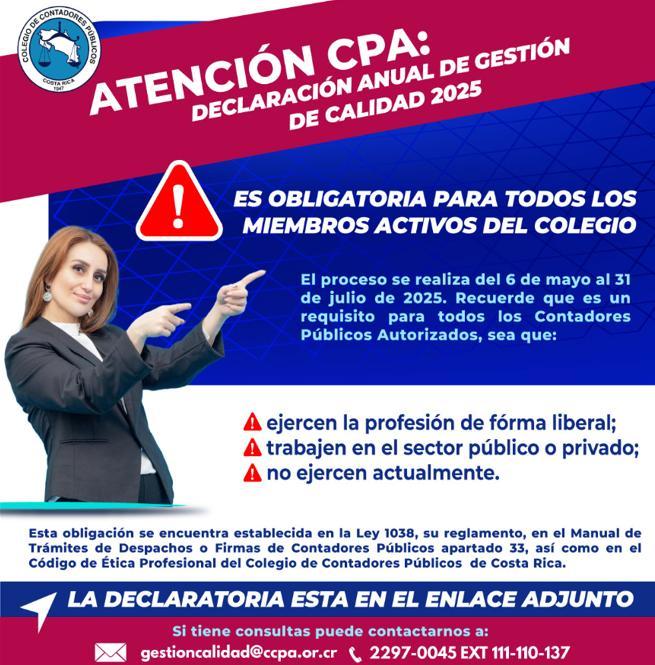

Además, se les recuerda a todos los Contadores Públicos a completar la declaración anual de Gestión de Calidad, ingresando en el siguiente enlace: http://tiny.cc/fmwi001