www.aseg.gob.mx

COORDINACIÓN GENERAL

Lic. y M.F. Javier Pérez Salazar Auditor Superior del Estado de Guanajuato

Arturo Azael López Estrello Auditor Especial de Evaluación y Desempeño

Juan Carlos Aguirre Garcia Director de Auditoría de Desempeño

EQUIPO EVALUADOR

Jesús Mitchell Mendiola Cárdenas Coordinador

Alejandra Guadalupe Velázquez Padilla

Laura Gabriela García Torres

Osvaldo Cuatecontzi Silva Evaluadora/or Líder

Alfredo Bonilla Pérez

Diana Karen Laurel Hernández

Francisco Salvador Martínez Aguilar

Iván Herrera Gil

Jaqueline Judith Romero Hernández

José Raúl González Rojo

Martín Venegas Murrieta

Rosa Edith Guía Calderón Evaluadoras/es

CONTENIDO Agradecimientos........................................................................................................................2 Presentación del Estudio Situacional...............................................................................3 I. INTRODUCCIÓN 6 Marco competencial.................................................................................................................7 Objetivos y alcance general del Estudio.........................................................................8 Concepto y antecedentes del Control Interno 9 Marco normativo del Control Interno en México ......................................................12 Control Interno en los Municipios del Estado de Guanajuato .............................15 II. DISEÑO E IMPLEMENTACIÓN DE LOS SISTEMAS DE CONTROL INTERNO 18 Metodología de Evaluación de los Sistemas de Control 19 Resultados del estado que guarda la implementación de los SCI ....................22 Ambiente de Control 22 Administración de riesgos 32 Actividades de Control ........................................................................................................41 Información y Comunicación 48 Supervisión 56 Estado que guarda la implementación de los Sistemas de Control.................62 Fortalezas y debilidades (FODA)......................................................................................67 Lecciones aprendidas (acciones susceptibles para la mejora) 70 III. DIAGNÓSTICO DEL CENSO NACIONAL DE GOBIERNOS MUNICIPALES..........76 Cifras de los resultados del CNGM 79 Programación de Acciones Anticorrupción 81 Disposición de Mecanismos de Denuncia....................................................................83 Capacitación para el Combate a la Corrupción ..........................................................84 Seguimiento a la evolución patrimonial 84 Labores de auditoría aplicadas por los OIC 86 Situación del Control Interno de los municipios según el CNGM ......................87 IV. CAPACIDADES DE LOS ÓRGANOS DE CONTROL INTERNO MUNICIPALES 89 Concepto y antecedentes de las Contralorías Municipales 89 Metodología de Evaluación de las capacidades de los OIC..................................91 Valoración de las capacidades de los OIC.....................................................................94 Resultados de las Capacidades Institucionales de los OIC ...................................98 Marco constitucional eficaz y mandato suficiente. 100 Independencia financiera.................................................................................................102 Independencia organizacional .......................................................................................104 Independencia de la titularidad 106 Acceso irrestricto a la información 107 Derecho y obligación de informar .................................................................................108 Valoración de la capacidad Institucional de los OIC................................................109 Resultados de las Capacidades Organizacionales de los OIC 112 Planeación estratégica ......................................................................................................114 Planeación operativa..........................................................................................................114 Control interno de la Contraloría 116 Organización interna..........................................................................................................117 Fiscalización ..........................................................................................................................121 Mobiliario y equipamiento 123 Valoración de la capacidad Organizacional de los OIC 124 Resultados de las Capacidades Profesionales de los OIC....................................128 Gestión de recursos humanos 129 Desarrollo profesional y capacitación 131 Valoración de la capacidad Profesional de los OIC ..................................................133 Índice de Capacidades de las Contralorías Municipales 136 Situación que guardan las Capacidades de los OIC 140 Fortalezas, oportunidades, debilidades y amenazas (FODA)................................141 Lecciones aprendidas 142 Alcance complementario al control jurisdiccional de los OIC 145 CONCLUSIÓN GENERAL ............................................................................................................151 Glosario ............................................................................................................................................155 Referencias bibliográficas 157

Siglas

APM Administración Pública Municipal.

CNGMD Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México.

CPEG Constitución Política del Estado de Guanajuato.

CPEUM Constitución Política de los Estado Unidos Mexicanos.

COSO Committee of Sponsoring Organizations of the Treadway Commission.

EFS Entidades de Fiscalización Superior.

ICCM Índice de Capacidades de las Contralorías Municipales.

IDI Iniciativa de Desarrollo de la INTOSAI.

INEGI Instituto Nacional de Estadística y Geografía.

INTOSAI Organización Internacional de Entidades Fiscalizadoras Superiores.

LGRA Ley General de Responsabilidades Administrativas.

LRAEG Ley de Responsabilidades Administrativas del Estado de Guanajuato.

LOMEG Ley Orgánica Municipal para el Estado de Guanajuato.

MEMICI Modelo Estatal del Marco Integrado de Control Interno para el Sector Público.

MGE Manual de Gestión Estratégica de la Entidades de Fiscalización Superior.

MICI Marco Integrado de Control Interno para el Sector Público

MMD Marco para la Medición del Desempeño de las Entidades Fiscalizadoras Superiores.

OIC Órgano Interno de Control.

PAT Plan Anual de Trabajo.

PTAR Programa de Trabajo de Administración de Riesgos.

SCI Sistema de Control Interno.

SEA Sistema Estatal Anticorrupción.

SNF Sistema Nacional de Fiscalización.

TIC Tecnologías de la información y comunicación.

Estudio Situacional de Control Interno | 2022 Página 1 de 157

Agradecimientos

El Estudio Situacional de los Sistemas de Control Interno y Capacidades de los Órganos Internos de Control ha sido el resultado de un esfuerzo colaborativo entre la Auditoría Superior del Estado de Guanajuato, los gobiernos municipales y los Sistemas Estatales de Fiscalización y Anticorrupción.

La ASEG reconoce y agradece a las y los funcionarios públicos de las 46 Administraciones Públicas Municipales la apertura y disposición para colaborar con este ente fiscalizador y compartir su información, testimonios y experiencias en la implementación de su Sistema de Control Interno.

Asimismo, agradecer a los integrantes de la contraloría municipal, quienes en su función de Órganos Internos de Control participaron activamente brindando las respuestas e información necesaria para la realización del presente.

Finalmente, agradecemos al Comité de Auditores Ciudadanos de la ASEG (2021) y al Comité de Participación Ciudadana del Sistema Estatal de Fiscalización por su compromiso y participación a través de las propuestas y retroalimentación en el desarrollo de este estudio situacional.

Presentación del Estudio Situacional

La Auditoría Superior del Estado de Guanajuato, a través de la Auditoría Especial de Evaluación y Desempeño, pone a disposición de la ciudadanía y autoridades, la edición 2022 del Estudio Situacional de los Sistemas de Control Interno y Capacidades de los Órganos Internos de Control de la Administración Pública Municipal.

El estudio significó un ejercicio innovador para nuestra institución, ya que, por su naturaleza y alcance, logra distinguirse de las auditorías de desempeño como un análisis comprehensivo de un asunto determinado, en este caso, sobre la instauración de los componentes y principios de los sistemas de control interno municipales y las capacidades clave que condicionan el entorno de la gestión estratégica de los órganos internos de control, con lo que se pretende generar información diagnóstica, indicativa de cómo se encuentra la materia evaluada y, en consecuencia, qué acciones se deben tomar para fortalecer el desempeño de los procesos y actores involucrados.

Este tipo de labores nos permite reafirmar el compromiso de la ASEG por ampliar los alcances de la fiscalización y de responder a las expectativas ciudadanas. Por ello, me complace presentar el Informe del Estudio Situacional de los Sistemas de Control Interno y Capacidades de los Órganos Internos de Control de la Administración Pública Municipal.

Estamos convencidos de la relevancia y utilidad del estudio para el fortalecimiento del control interno en los gobiernos municipales y tenemos la firme convicción de que los resultados incentivarán la transformación de la gobernanza local para contribuir a la generación de valor público en el Estado de Guanajuato.

Atentamente,

Lic. y M.F. Javier Pérez Salazar Auditor Superior del Estado de Guanajuato

Estudio Situacional de Control Interno | 2022 Página 3 de 157

A partir de los trabajos de fiscalización programados durante el ejercicio 2022, la Auditoría Especial de Evaluación y Desempeño confirmó su compromiso por crear mecanismos de evaluación, estudios e investigaciones, en materia de políticas públicas, para ampliar el impacto y valor público de la fiscalización.

Tal es el caso de la primera edición de la Evaluación al Desempeño Municipal sobre la Percepción de la Calidad de los Servicios Públicos, y del presente estudio denominado:

Estudio Situacional de los Sistemas de Control Interno y Capacidades de los Órganos Internos de Control de la Administración Pública Municipal.

Ambas actividades se justifican en diversas líneas de acción y estrategias operativas que conforman el PLAN ESTRATÉGICO

2021-2027 de la ASEG.

Motivados por la incorporación de la visión ciudadana y convencidos de que la fiscalización es una herramienta fundamental para impulsar la rendición de cuentas, la transparencia y la inclusión (en sintonía con las aspiraciones de la Agenda 2030), se incorporó en el Programa General de Fiscalización 2022, el primer Estudio Situacional de los Sistemas de Control Interno y Capacidades de los Órganos Internos de Control.

En ese tenor, el desarrollo del Estudio se dividió en 3 FASES; la primera, consistió en la aplicación de un cuestionario para evaluar el GRADO DE IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO en las Administraciones Públicas del Estado de Guanajuato. Para ello, se tomó como referencia el «Modelo de Evaluación de Control Interno en la Administración Pública Municipal de la Auditoria Superior de la Federación (ASF)», para obtener información y evidencia que permitiera determinar la existencia de los componentes del control interno, así como identificar áreas de oportunidad que puedan incidir en el fortalecimiento de dicho sistema de control.

La segunda fase versó en el análisis de los RESULTADOS DEL CENSO NACIONAL DE GOBIERNOS MUNICIPALES Y DEMARCACIONES TERRITORIALES DE LA CIUDAD DE MÉXICO 20211, con el propósito de obtener información estadística de la situación en la que se encontraban los Órganos Internos de Control del Estado de Guanajuato.

Finalmente, la tercera fase comprendió la aplicación de un cuestionario dirigido a los Órganos Internos de Control2 de las Administraciones Públicas Municipales, en el que se consideraron los criterios establecidos en el Marco para la Medición del Desempeño de las Entidades Fiscalizadoras Superiores (MMD-EFS) y el Manual de Gestión Estratégica (MGE), emitidos por la Iniciativa de Desarrollo de la Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI, por sus siglas en inglés), adaptadas y limitadas en alcance a las atribuciones correspondientes para medir las CAPACIDADES DE LOS OIC MUNICIPALES.

1 Es elaborado por el INEGI para institucionalizar y operar un esquema coordinado para la producción, integración, conservación y difusión de información estadística y geográfica que permita conocer la situación que guardan la gestión y el desempeño de las instituciones públicas que conforman el Estado y sus respectivos poderes en las funciones de gobierno, seguridad pública e impartición de justicia, así como apoyar los procesos de diseño, implementación, monitoreo y evaluación de las políticas públicas en estas materias.

2 En el Estado de Guanajuato, la función de Órgano Interno de Control recae en la Contraloría Municipal, por lo que, para efectos del presente estudio, se hará referencia de manera indistinta a ambas figuras.

Estudio Situacional de Control Interno | 2022

Página 5 de 157

La función de fiscalización, constitucionalmente encomendada al Congreso del Estado y ejercida mediante la Auditoría Superior, obedece a principios de legalidad, imparcialidad y confiabilidad que enmarcan su trascendencia para la sociedad en la revisión de la aplicación de los recursos.

Se trata de una actividad que debe desarrollarse en un estricto marco constitucional y legal, ejercida técnicamente mediante la observancia de las normas profesionales de auditoría y directrices de evaluación nacionales e internacionales, así como de las buenas prácticas relativas a las metodologías, guías, principios y estándares para la realización de estudios situacionales, formulados tanto por asociaciones como por organismos de cooperación internacional.

En este sentido, la Auditoría Superior del Estado de Guanajuato, como órgano técnico especializado, integrante de los Sistemas Nacional y Estatal Anticorrupción y de Fiscalización, en el ejercicio de tan trascendente función, adopta como misión cotidiana, revisar y evaluar la gestión pública para favorecer el desarrollo de la buena gobernanza e incrementar la confianza en el gobierno; labores que se ejecutan con profesionalismo, independencia, objetividad, integridad, imparcialidad, legalidad y transparencia, como los principios de la función que desarrollamos; así como con la encomienda sobre el interés público, respeto a los derechos humanos, igualdad y no discriminación, equidad, protección del entorno, cooperación y liderazgo, como valores de nuestro actuar institucional.

En ese orden de ideas, la realización del presente trabajo se efectuó bajo el formato de estudio, con propósitos complementarios al de las auditorías al desempeño, por lo que es un producto derivado de la fiscalización. No obstante, atentos a su modo de ser (alcance, procedimiento y su consecuencia), se colige que su naturaleza técnico-jurídica difiere de las auditorías, ya que el resultado se expresa con la emisión, en su caso, de exclusivamente de información sobre el estado situacional del asunto investigado, acompañado de las lecciones aprendidas y aspectos susceptibles para la mejora (última diferencia); distinguiéndose de otros actos de fiscalización o control, que pueden arrojar observaciones y recomendaciones.

Cabe precisar que los análisis o estudios situacionales son un método que permiten analizar dificultades, fallas, oportunidades y riesgos, para motivar acciones informadas y eficientes, como herramienta útil para ayudar a las organizaciones a responder ¿qué está ocurriendo? ¿por qué? y ¿qué hay que hacer para mejorar? 3

I. INTRODUCCIÓN

3 Hanel del Valle Jorge, Análisis Situacional Universidad Autónoma Metropolitana, 2005

Marco competencial

Uno de los principios rectores que orientan y rigen la función pública de fiscalización, es el de legalidad4, mismo que es definido en el artículo 2, párrafo primero, de la Constitución Política para el Estado de Guanajuato. Es preciso igualmente citar lo referido por el artículo 116, fracción II, párrafo sexto, de la Constitución Política de los Estados Unidos Mexicanos, que establece al efecto que las legislaturas de los estados contarán con entidades estatales de fiscalización; las cuales serán órganos con autonomía técnica y de gestión en el ejercicio de sus atribuciones, funcionamiento y resoluciones, en los términos que dispongan sus leyes. Dicho precepto constitucional igualmente previene que la función de fiscalización se desarrollará conforme a los principios de legalidad, imparcialidad y confiabilidad.

En ese orden de ideas, la Carta Magna de nuestro país señala, en su ordinal 134, que los resultados del ejercicio de los recursos públicos serán evaluados por las instancias técnicas correspondientes, con el objeto de propiciar que los recursos económicos se asignen y destinen en los en términos de eficiencia, eficacia, economía, transparencia y honradez.

Siguiendo con el marco normativo aplicable, y particularmente con los referentes constitucionales, es menester acudir a nuestro texto constitucional local. En ese sentido, el ente fiscalizador estatal fundamenta su actuar en los artículos 63, fracción XIX, y 66, fracciones I, II y IV, de la Constitución Política para el Estado de Guanajuato; 24, 25, 26, 27 de la Ley de

Fiscalización Superior del Estado de Guanajuato; 35, 37, 40, 42, 45 y 46 del Reglamento de la Ley de Fiscalización Superior del Estado de Guanajuato; y 1, 7, segundo párrafo, 8, fracción I; 9, fracción XVII, 10, fracciones III, IV, XVII, XIX, XX y XXII 14, 16, y 17 del Reglamento Interior de la Auditoría Superior del Estado de Guanajuato.

Es oportuno señalar que el artículo 18 del Reglamento de la Ley de Fiscalización Superior del Estado de Guanajuato establece en su último párrafo que el proceso de fiscalización deberá ajustarse en todo caso a las normas técnicas y mejores prácticas a nivel internacional y nacional.

Aunado a ello, la Ley General del Sistema Nacional Anticorrupción, en su numeral 42, refiere que los integrantes del Sistema Nacional de Fiscalización, del que esta Auditoría Superior forma parte, deberán homologar los procesos, procedimientos, técnicas, criterios, estrategias, programas y normas profesionales en materia de auditoría y fiscalización.

Es así que, el presente estudio se basa en las actuales Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización, por lo que hace a sus numerales 1 y 125, en donde se establece que, de acuerdo con sus mandatos, los organismos auditores también podrían tener a su cargo otro tipo de responsabilidades y labores, como el fomento y evaluación de la eficacia del sistema de control interno y de prevención de riesgos en el sector público o de asuntos de interés público, por destacar algunos.

4 Dicho principio de legalidad o sujeción de los entes públicos a la norma vigente, igualmente se colige de lo dispuesto en los ordinales 14 y 16 de nuestra Carta Magna, siendo además un apotegma constante en los tratados y demás instrumentos internacionales que preconizan los derechos humanos o fundamentales de todo Estado democrático contemporáneo. Entre otros, podemos citar la Carta

Iberoamericana de los Derechos y Deberes del Ciudadano en Relación con la Administración Pública, adoptada por la XXIII Cumbre Iberoamericana, en la ciudad de Panamá, Panamá, octubre de 2013, numerales 15, 16 y 27. Disponible en: http://www.clad.org/index.php/declaraciones?page=1

5 Disponibles en: http://www.snf.org.mx/normas-profesionales-1.aspx

Estudio Situacional de Control Interno | 2022 Página 7 de 157

Objetivos y alcance general del Estudio

En alineación al Principio 12, Valor y beneficio de las EFS, de la INTOSAI, las Entidades de Fiscalización debemos responder de manera acertada y oportuna a los retos y las expectativas del entorno, lo que implica ser conscientes de los acontecimientos que suceden en toda la amplitud del sector público y de los asuntos clave que afectan a la sociedad6 .

Una de las formas en que la ASEG contribuye con este fin es aprovechando la experiencia para ampliar los alcances de las labores de fiscalización hacia la realización de análisis prospectivos, investigaciones y estudios situacionales de gran interés para el entorno local.

El Estudio Situacional de los Sistemas de Control Interno y Capacidades de los OIC de la Administración Pública Municipal (ESCI) se desarrolló a partir de 3 fases, y en su conjunto, permitirá conocer el grado de implementación de los Sistemas de Control Interno, así como las condiciones en que se encuentran las Contralorías Municipales, en función de sus capacidades institucionales, organizacionales y profesionales, en los 46 municipios que conforman el Estado de Guanajuato.

A diferencias de las auditorías de desempeño, este tipo de encargos implica no centrarse en alguna unidad administrativa o programática concreta, sino, en el conjunto de actores involucrados, resumiendo los análisis y resultados en un solo informe (de compromiso directo, acorde a la ISSAI 100).

En contexto de los anterior, se tiene que el objetivo de la primera fase es identificar la existencia de evidencia que permita reconocer el grado de implementación de los elementos del control interno, en comparación con el modelo COSO 2013 y, en atención del Marco Integrado de Control Interno para el Sector Público (MICI). A ese respecto, el trabajo realizado consistió en la aplicación de un cuestionario, constituido por 45 reactivos aplicados a cada una de las 46 Administraciones Públicas Municipales de Guanajuato.

La segunda fase persiguió como objetivo el análisis de la información estadística del Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México 20217 , considerando únicamente los tabulados relacionados con «Control interno y anticorrupción», para conocer la situación diagnóstica en la que se encuentran los Órganos Internos de Control del Estado de Guanajuato.

Finalmente, en la tercera fase, se aplicó un cuestionario dirigido a los Órganos Interno de Control, el cual estuvo dividido en 13 secciones que incluyeron un total de 129 preguntas específicas con el objetivo de conocer las capacidades institucionales, organizacionales y profesionales de los OIC de los 46 municipios de Guanajuato.

6 Auditoría Superior del Estado de Guanajuato, Programa General de Fiscalización, 2022, p.42.

7 Es elaborado por el INEGI para institucionalizar y operar un esquema coordinado para la producción, integración, conservación y difusión de información estadística y geográfica que permita conocer la situación que guardan la gestión y el desempeño de las instituciones públicas que conforman el Estado y sus respectivos poderes en las funciones de gobierno, seguridad pública e impartición de justicia, así como apoyar los procesos de diseño, implementación, monitoreo y evaluación de las políticas públicas en estas materias.

Concepto y antecedentes del Control Interno

El concepto de Control Interno se integra de dos términos, el vocablo «control» que se define por la Real Academia Española como «Regulación, manual o automática, sobre un sistema» o «Comprobación, inspección, fiscalización, intervención»8 y el vocablo «interno» que hace referencia al interior, «lo que se encuentra adentro»9. Bajo este contexto, el concepto refiere a una regulación o intervención, ya sea automática o manual que se establece al interior de una organización.

Como antecedente, conviene reconocer que, fue en el año de 1971 en el Seminario Internacional de Auditoría Gubernamental de Austria, bajo el patrocinio de la ONU y la INTOSAI, que se definió al Control Interno como: el plan de organización, y el conjunto de planes, métodos, procedimientos y otras medidas de una institución, tendientes a ofrecer una garantía razonable de que se cumplan los objetivos siguientes:

o Promover operaciones metódicas, económicas, eficientes y eficaces, así como productos y servicios de la calidad esperada.

o Preservar al patrimonio de pérdidas por despilfarro, abuso, mala gestión, errores, fraudes o irregularidades.

o Obtener datos financieros y de gestión completos y confiables y presentados a través de informes oportunos.

El control interno como modelo surgió a partir de una iniciativa de James C. Treadway quien conformó en 1985, el Comité de Organizaciones Patrocinadoras de la Comisión Treadway, mejor conocido como COSO por sus siglas en inglés (Committee of Sponsoring Organizations of the Treadway Commission) 10 .

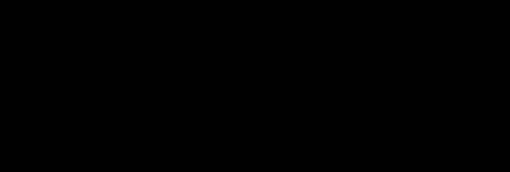

En 1992, dicho Comité publicó el «Marco Integrado de Control Interno», en donde se define a este como «un proceso llevado a cabo por el consejo de administración, la dirección y el resto del personal de una entidad, diseñando con el objeto de proporcionar un grado de seguridad razonable en cuanto la consecución de objetivos relacionados con las operaciones, la información y el cumplimiento»11 . Éste permitirá a las organizaciones desarrollar y mantener de manera eficiente y efectiva los sistemas de control interno, aumentando el cumplimiento de los objetivos de la entidad, así como adaptarse a los cambios de su entorno operativo y de negocios. Años más tarde, en 2013, el Comité presentó la versión actualizada del Marco Integrado de Control Interno, el cual se encuentra vigente. El modelo COSO establece que existe una relación directa entre los objetivos, que es lo que una entidad se esfuerza por lograr, los componentes, que representan lo que se requiere para lograr los objetivos, y la estructura organizativa de la entidad. La relación suele representarse en forma de cubo, como se muestra a continuación:

8 Real Academia Española, Control, https://dle.rae.es/control (Consultado 09 de mayo de 2023).

9 Real Academia Española, Interno, https://dle.rae.es/interno (Consultado 09 de mayo de 2023).

10 El comité se formó en colaboración y con el patrocinio de: el Instituto Americano de Contadores Públicos Certificados (AICPA), la Asociación Americana de Contabilidad (AAA), Financial Executives International (FEI), el Instituto de Los Auditores Internos (IIA) y el Instituto de Contadores de Gestión (IMA).

11 COSO, Control Interno- Marco Integrado (Resumen Ejecutivo Traducción al español), (2013)

Estudio Situacional de Control Interno | 2022 Página 9 de 157

ESQUEMA DEL MARCO DE CONTROL INTERNO

Tal como se aprecia, el modelo COSO consta de 5 componentes, además establece 17 principios que representan los conceptos fundamentales asociado a cada componente. Los cinco componentes de control interno permiten la sinergia entre los procesos institucionales en el cumplimiento de objetivos (operativos -dedesempeño-, normativos y de información) y la mitigación de riesgos para prevenir actos de corrupción. En ese sentido, los componentes de control interno siguen una lógica de proceso, ya que parten de la necesidad de contar con una estructura institucional sólida, que fungirá como la base para lograr el cumplimiento de los objetivos institucionales.

Posterior a la publicación del Marco COSO, se publicaron diferentes marcos y modelos de Control Interno alrededor del mundo, en la siguiente tabla se muestran algunos de ellos:

MODELOS DE CONTROL INTERNO

Nombre del modelo País de origen

COSO Estados Unidos de Norteamérica

COCO Canadá

Cadbury Reino Unido

Vienot Francia

Paters

King

Holanda

Sudáfrica

MICIL Marco Integrado de Control Interno Latinoamericano

Fuente: Elaborado por ASEG con información de Rivas Márquez, Glenda, Modelos contemporáneos de control interno. Fundamentos teóricos Observatorio Laboral Revista Venezolana, Venezuela, vol. 4, núm. 8, julio-diciembre 2011, http://www.redalyc.org/articulo.oa?id=219022148007

De los modelos de control interno que se han desarrollado, algunos de los más conocidos son el modelo Cadbury de Reino Unido, publicado en 1994, y COCO (CriteriaofControl), publicado por el Instituto Canadiense de Contadores Autorizados en 1995, así como el Modelo Vienot de Francia, el TheKingReportonCorporateGovernance (Sudáfrica) y el Marco Integrado de Control Interno Latinoamericano. Los modelos COSO, COCO y MICIL son los más adoptados en las empresas del continente americano12 .

12 Rivas Márquez, Glenda, Modelos contemporáneos de control interno. Fundamentos teóricos Observatorio Laboral Revista Venezolana, Venezuela, vol. 4, núm. 8, ( julio-diciembre 2011), http://www.redalyc.org/articulo.oa?id=219022148007.(Consultado 03 de mayo de 2023).

Estudio Situacional de Control Interno | 2022

Página 11 de 157

Marco normativo del Control Interno en México

En el ámbito nacional, el origen del Control Interno se remonta al 27 de septiembre del 2006 cuando entraron en vigor las Normas Generales de Control Interno (NGCI) en la Administración Pública Federal, emitidas por la Secretaría de la Función Pública, adaptadas en el ámbito estatal con el nombre de Normas Generales de Control Interno (NGCIE) para los Estados13 .

En este orden, la misma Secretaría de la Función Pública (SFP) publicó, en 2010, el «Acuerdo por el que se emiten las Disposiciones en Materia de Control Interno y se expide el Manual Administrativo de Aplicación General en Materia de Control Interno», que tuvo por objeto implementar y mejorar las disposiciones jurídicas reguladoras en materia de control interno para la Administración Pública Federal (APF), con lo que se dejan sin efecto las NGCI. Dicho documento fue desarrollado por instancias estatales y la SFP, su última actualización se realizó el 5 de septiembre de 2018.

Empero de lo anterior, el 20 de noviembre de 2014, el Grupo de Trabajo de Control Interno del Sistema Nacional de Fiscalización emitió el Marco Integrado de Control Interno para el Sector Público (MICI) aplicable a los tres órdenes de gobierno.

En el mencionado marco, se retoma la definición, componentes y principios del marco COSO y se adaptan al contexto nacional, conceptualizando el control interno como un: «Proceso efectuado por el Órgano de Gobierno, el Titular, la Administración y los demás servidores públicos de una institución, con objeto de proporcionar una seguridad razonable sobre la consecución de los objetivos institucionales y la salvaguarda de los recursos públicos, así como para prevenir la corrupción»14 .

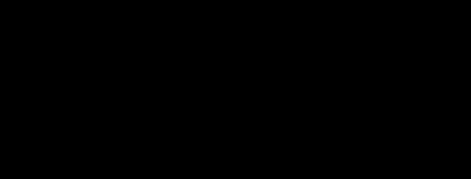

Cabe precisar que el MICI representa una adaptación del modelo COSO, en sus cinco componentes, como se muestra en el esquema siguiente:

13 Instituto Mexicano de Auditores Internos A.C., Unidad I: La Fiscalización en México, s.f.

14 SNF, Marco Integrado de Control Interno para el Sector Público,2014, https://www.asf.gob.mx/uploads/176_Marco_Integrado_de_Control/Marco_Integrado_de_Cont_Int_leyen.pdf (Consultado

09 de mayo de 2023).

Como se observa en el esquema anterior, de lado izquierdo, el cubo COSO muestra los 5 componentes en la cara frontal del cubo, los objetivos en la cara superior y la estructura organizativa en la cara lateral derecha del cubo. Por otro lado, en la figura del MICI se muestra la adaptación del modelo, en el que se muestra la modificación del Componente 1 de «Entorno de Control» a «Ambiente de Control» y el Componente 2 «Evaluación de Riesgos» por «Administración de Riesgos». Asimismo, en la cara lateral del cubo se adapta el reconocimiento «Entidad» por «Institución», y el nivel de «Unidad Operativa» por «Unidad Administrativa».

Además, el modelo MICI retoma los 17 principios que integran cada uno de los componentes del control interno que establece COSO y los adapta para su aplicación en México. Los 17 principios asociados a los cinco componentes de control interno, de acuerdo con el Modelo de MICI, se muestran en la tabla siguiente:

PRINCIPIOS ASOCIADOS A LOS COMPONENTES DE CONTROL

Componentes

Ambiente de Control

Principio MICI

1. Mostrar Actitud de Respaldo y Compromiso.

2. Ejercer la Responsabilidad de Vigilancia

3. Establecer la Estructura, Responsabilidad y Autoridad

4. Demostrar Compromiso con la Competencia Profesional

5. Establecer la Estructura para el reforzamiento de la rendición de cuentas.

Administración de Riesgos

6. Definir Objetivos y Tolerancias al Riesgo

7. Identificar, Analizar y Responder a los Riesgos

8. Considerar el Riesgo de Corrupción

9. Identificar, Analizar y Responder al Cambio Actividades de Control

10. Diseñar Actividades de Control

11. Diseñar Actividades para los Sistemas de Información

12. Implementar Actividades de Control Información y Comunicación

13. Usar Información de Calidad

14. Comunicar Internamente

15. Comunicar Externamente Supervisión

16. Realizar Actividades de Supervisión

17. Evaluar los problemas y Corregir las Deficiencias

Fuente: Elaborado por ASEG con base en a MICI, 2014.

Estudio Situacional de Control Interno | 2022 Página 13 de 157

Los 17 principios respaldan el diseño, implementación y operación de los componentes asociados de control interno y representan los requerimientos necesarios para establecer un control interno apropiado, es decir, eficaz, eficiente, económico y suficiente conforme a la naturaleza, tamaño, disposiciones jurídicas y mandato de la institución. Un control interno apropiado proporciona una seguridad razonable sobre la consecución de los objetivos institucionales. Para ello es necesario que:

o Cada uno de los 5 componentes y los 17 principios del control interno sea diseñado, implementado y operado adecuadamente, conforme al mandato y circunstancias específicas de la institución.

o Los cinco componentes y los 17 principios operen en conjunto y de manera sistémica.

Por lo anterior, si un principio o un componente no cumple con estos requisitos o si los componentes no operan en conjunto de manera sistémica, el control interno no será apropiado.

El Estado de Guanajuato, en alineación a las iniciativas nacionales en materia de control interno, mediante la STyRC, publicó el 25 de noviembre de 2016 el Modelo Estatal del Marco Integrado de Control Interno para el Sector Público (MEMICI) 15 .

Este documento proporciona un modelo general para establecer, mantener y mejorar el sistema de control interno, aportando distintos elementos para el cumplimiento de las categorías de objetivos institucionales. El MEMICI retoma y adapta los conceptos, componentes, principios y puntos de interés del MICI que, a su vez, pueden adaptarse al tamaño y necesidades de cada entidad.

En ese sentido, el 6 de septiembre de 2016, se modificó la Constitución Política para el Estado de Guanajuato, para dar origen al Sistema Estatal Anticorrupción (SEA) y, con ello, el Sistema Estatal de Fiscalización (SEF). 16

Cabe precisar que, en 2021, la SESEA (Secretaría Ejecutiva del Sistema Estatal Anticorrupción) emitió una recomendación no vinculante para que los órganos internos de control que integran el SEF homologuen y adopten el Modelo Estatal de Lineamientos Generales de Control Interno del Sistema Estatal de Fiscalización, recomendando también que los ayuntamientos y entidades públicas municipales, adoptaran e implementaran la normativa en materia de control interno que emitan los órganos internos de control.

15 Publicado en periódico oficial no. 189: disponible en

16 Decreto disponible en https://sistemaestatalanticorrupcion.guanajuato.gob.mx/normativa/

http://strc.guanajuato.gob.mx/wp-content/uploads/MEMICI_PO_189_3ra_Parte_20161125_1558_8.pdf

Control Interno en los Municipios del Estado de Guanajuato

El Municipio Libre es la base de la división territorial del Estado de Guanajuato y de su organización política y administrativa17 , éste es gobernado y administrado por un Ayuntamiento. De acuerdo con lo establecido en el Marco de Control Interno, el Ayuntamiento, como Órgano de Gobierno de la Administración Pública Municipal (APM), es responsable de vigilar la dirección estratégica y el cumplimiento de las obligaciones relacionadas con la rendición de cuentas, lo cual incluye supervisar, en general, el diseño, implementación y operación de un control interno apropiado, con el apoyo, en su caso, de unidades especializadas y establecidas para tal efecto.

Asimismo, la Administración, es decir el personal de mandos superiores distintos al Órgano de Gobierno, es directamente responsable de todas las actividades de la APM. Lo anterior incluye el diseño, la implementación y la eficacia operativa del control interno. La responsabilidad de la Administración en materia de control interno varía de acuerdo con las atribuciones y funciones que tiene asignadas en la estructura organizacional.

Por su parte, la contraloría municipal es el órgano interno de control encargado de la evaluación de la gestión municipal y desarrollo administrativo, así como el control de los ingresos, egresos, manejo, custodia y aplicación de los recursos públicos; con la finalidad de prevenir, corregir, investigar y, en su caso, sancionar actos y omisiones que pudieran constituir responsabilidades administrativas18 .

En este sentido, como instancia de supervisión, la Contraloría es la unidad independiente de los responsables directos de los procesos, que evalúa el adecuado diseño, implementación y operación del control interno en la APM.

Finalmente, todos los servidores públicos, distintos al Titular y a la Administración, que integran la APM deberán apoyar en el diseño, implementación y operación del control interno, y son responsables de informar sobre cuestiones o deficiencias relevantes que hayan identificado en relación con los objetivos institucionales de operación, información, cumplimiento legal, salvaguarda de los recursos y prevención de la corrupción.

Todos los servidores públicos que integran la Administración tienen distintos roles y funciones que deben realizar para mantener un Sistema de Control Interno apropiado. Si bien la contraloría municipal, como Órgano Interno de Control, es quien evalúa, empero, no es responsable directo de la implementación, suficiencia e idoneidad del control interno en la institución. No obstante, derivado de las revisiones que practican para conocer su funcionamiento, realizan contribuciones favorables y promueven su fortalecimiento y mejora continua19 .

En síntesis, la responsabilidad sobre el control interno recae sobre el órgano de gobierno y la Administración, tal como se muestra en el esquema siguiente:

17 Congreso del Estado de Guanajuato, Ley Orgánica Municipal para el Estado de Guanajuato, Artículo 2 ,2021, p.1.

18 Congreso del Estado de Guanajuato, Ley Orgánica Municipal para el Estado de Guanajuato, Artículo 131 ,2021, p.52.

19 De acuerdo a lo establecido en el Marco de control interno Las Entidades Fiscalizadoras Superiores y otros órganos revisores externos, también pueden realizar evaluaciones de control interno.

Estudio Situacional de Control Interno | 2022 Página 15 de 157

Estudio Situacional de Control Interno | 2022 Página 17 de 157

DISEÑO E IMPLEMENTACIÓN DE LOS SISTEMAS DE CONTROL INTERNO

El objetivo general del presente apartado es determinar el grado de implementación del Sistema de Control Interno de la Administración Pública Municipal del Estado de Guanajuato, tomando como referencia el Marco Integrado de Control Interno para el Sector Público.

En alineación a lo anterior se establecen los objetivos específicos siguientes:

o Determinar el grado de implementación por componente del control interno en cada una de las Administraciones Públicas Municipales del Estado de Guanajuato.

o Determinar el grado de implementación del Sistema de Control Interno en cada una de las Administraciones Públicas Municipales del Estado de Guanajuato.

o Generar una línea base para la evaluación del control interno en el Estado de Guanajuato.

o Informar de manera general, el grado de avance en la implementación del control interno en las APM.

o Informar las fortalezas y debilidades identificadas y sus implicaciones en la implementación del control interno en las APM.

o Informar las lecciones aprendidas que permitan cerrar las brechas sobre las debilidades encontradas.

II.

Metodología de Evaluación de los Sistemas de Control

El alcance del presente apartado se enfoca en identificar el diseño y existencia de cada uno de los 5 componentes y los 17 principios del control interno en los 46 Municipios del Estado de Guanajuato para determinar, de manera general, el grado de implementación del Sistema de Control Interno en las Administraciones, representadas por el Ayuntamiento y las dependencias que las integran20 .

Al respecto, para determinar del grado de implementación del Sistema de Control Interno, se estimó necesario elaborar un cuestionario para obtener información, mediante preguntas orientadas a evaluar la existencia de los componentes y principios que establece el modelo «COSO 2013» y su adaptación al ámbito nacional en el «Marco Integrado de Control Interno (MICI)».

La aplicación del cuestionario se dividió en dos etapas. En la primera se solicitó mediante requerimiento de información a las 46 Administraciones Públicas Municipales, dar respuesta a través de un formulario electrónico21 . A saber, el cuestionario se integró por 45 preguntas.

Una vez recopiladas las respuestas, se realizó un análisis y valoración preliminar de la información presentada conforme la siguiente escala:

o La respuesta es negativa: 0.0 puntos.

o La respuesta es parcial: 0.5 puntos.

o La respuesta es afirmativa: 1.0 punto.

En la segunda etapa, se procedió a realizar una «inspección»22 para verificar la evidencia correspondiente, y en su caso, ajustar la calificación prevista, de acuerdo con los siguientes supuestos:

o Si la evidencia no corresponde a la solicitud o no existen elementos para confiar en la existencia o en el corte (periodo correspondiente) de la misma: 0.0 puntos.

o Si la evidencia indica la atención parcial de los criterios23, por ejemplo, cuando se identifique la ausencia de 1 o más criterios, o cuando la evidencia refleje que se encuentra en un proceso de implementación (de creación, de desarrollo, etc.): 0.5 puntos.

o Si la evidencia es confirmatoria, es decir, cumple razonablemente con los criterios establecidos: 1.0 punto.

20 Las dependencias y entidades paramunicipales no se incluirán de manera independiente en los resultados del estudio.

21 Para facilitar la recopilación de respuestas se hizo uso de un formulario electrónico utilizando la plataforma QuestionPro.

22 De acuerdo a la Norma Internacional de Auditoría 500. La inspección implica el examen de registros o de documentos, ya sean internos o externos, en papel, en soporte electrónico o en otro medio, o un examen físico de un activo.

23 Los criterios se establecieron de acuerdo a las características de la información de cada uno de las 45 preguntas, entre estos se consideraron los siguientes aspectos

Formalización: Si se encuentra establecido en un documento.

Actualización: Si se emitió o actualizó en un periodo menor a 5 años.

Autorización: Si está firmado por el personal de la APM competente.

Publicación: Si está publicado en periódico oficial.

Estudio Situacional de Control Interno | 2022 Página 19 de 157

Una vez concluidas las 46 inspecciones, se realizó un análisis de tipo cuantitativo para determinar el valor (puntuación) de cada una de las variables del cuestionario. Lo anterior, a fin de determinar el grado de implementación de cada uno de los cinco componentes del Control Interno. El resultado cuantitativo se expresa en porcentaje, la valoración máxima será del 20%, como se presenta a continuación:

Con base en lo anterior, para determinar, de manera general y por componente, el grado de implementación de los Sistemas de Control Interno, y para establecer una línea base en el Estado de Guanajuato, los resultados de las 46 Administraciones Públicas Municipales se clasifican de acuerdo con el rango siguiente:

Se requieren mejoras sustanciales para establecer la implantación del Sistema de Control Interno.

Se requiere atender áreas de oportunidad que fortalezcan la implantación del Sistema adecuado. 70-100 15 a 20%

Fuente: Elaborado por ASEG.

La implantación del Sistema de Control Interno es acorde al MICI.

Componente Total de preguntas por Componente Valor por Componente (%) Valor por preguntas (%) Ambiente de Control 15 20 1.33 Administración de Riesgos 12 20 1.67 Actividades de Control 5 20 4 Información y Comunicación 7 20 2.86 Supervisión 6 20 3.33 Total 45 100Fuente: Elaborado por ASEG.

Rango Estatus de implantación Total% Componente % Escalas Interpretación 0-39 0 a 8% Bajo

VALORACIÓN DEL CUESTIONARIO DE CONTROL INTERNO

RANGO Y ESCALA DEL CUESTIONARIO DE CONTROL INTERNO (Porcentaje)

40-69 9

14% Medio

a

Alto

Ahora bien, de acuerdo con el rango en el que se ubiquen las APM, se determinaron de manera general las «Fortalezas» y «Debilidades»24 de los Sistemas de Control Interno, señalando las implicaciones que genera la ausencia o existencia de los componentes identificados y la escala obtenida.

Para complementar este análisis, se tomarán como referencia las «buenas prácticas» identificadas en las publicaciones e informes de organizaciones internaciones y Entidades de Fiscalización Superior líderes en el tema.

Adicionalmente, se realizó una entrevista para obtener evidencia testimonial de la Administración Pública Municipal, que obtuvo el grado de implementación más alto en la implementación de su Sistema de Control Interno y, con base en ello, se sugieren las principales lecciones aprendidas25 , desde la experiencia de un par que pudieran ayudar a cerrar la brecha en las debilidades de los Sistemas de Control Interno de la todas las APM.

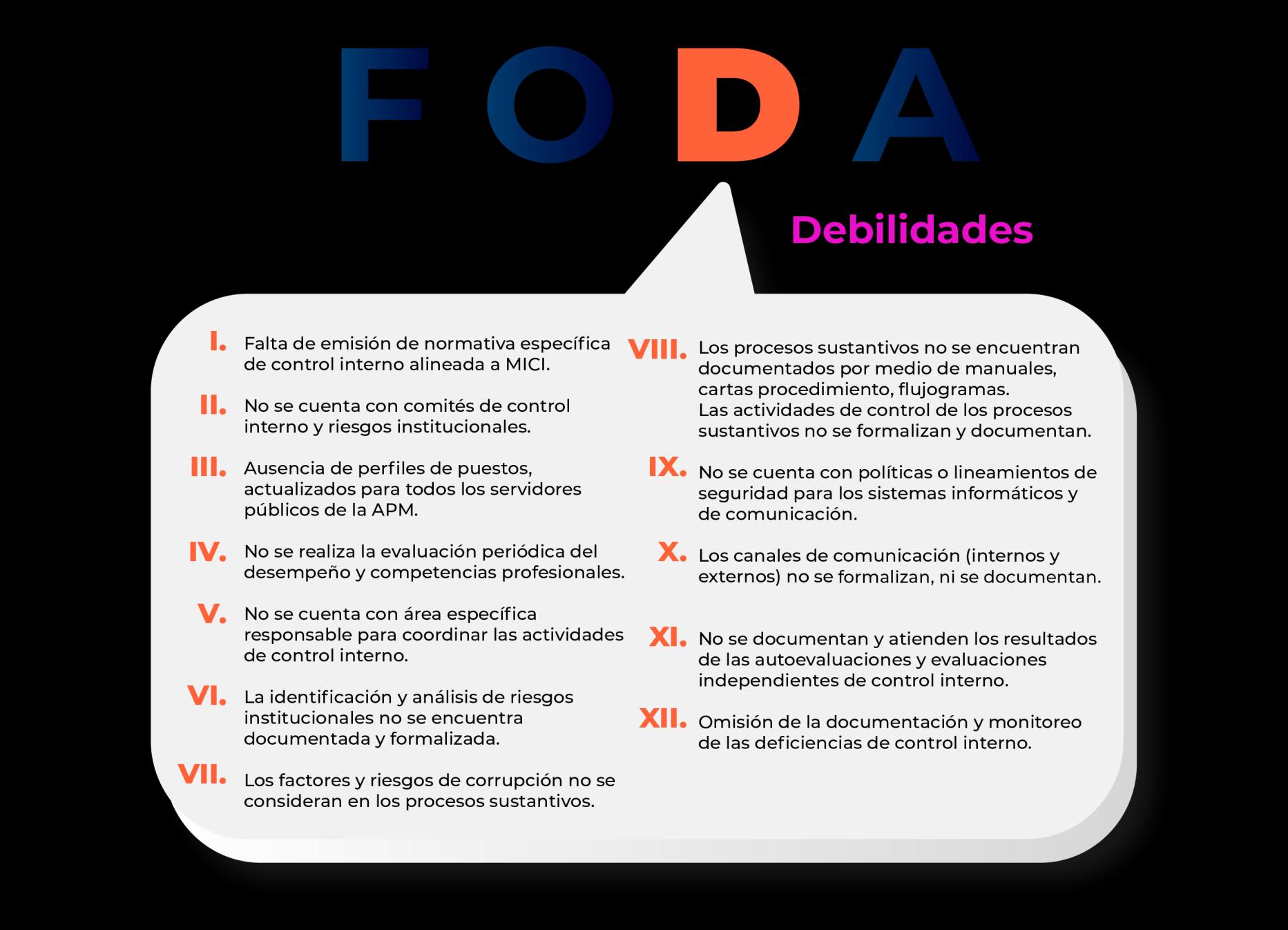

24 Se realizará utilizando como base el análisis FODA, de acuerdo al Manual de Gestión Estratégica de las EFS (MGEEFS) es una técnica que permite a una persona u organización comprender el mejor modo de amalgamar sus capacidades internas, potencial y limitaciones para afrontar las demandas y desafíos claves que provienen de su entorno externo. Para lograrlo, esta herramienta se centra en cuatro áreas de análisis separadas (para efectos del presente estudio no se abordarán las OPORTUNIDADES y AMENAZAS, ya que atienden a factores externos):

• FORTALEZAS es el valor existente en la entidad, en el que ella se apoya para dar cumplimiento a su mandato.

• DEBILIDADES que interfieren con la capacidad de la entidad o que afectan la calidad de sus productos.

25 Las lecciones aprendidas pueden definirse como el conocimiento adquirido sobre un determinado asunto. Estos conocimientos tienen el potencial de ser tomados en cuenta en el diseño, en la ejecución y/o en el seguimiento de las materias evaluadas. En términos generales, ofrecen información de apoyo para una mejor toma de decisiones y reducen la incertidumbre.

Estudio Situacional de Control Interno | 2022 Página 21 de 157

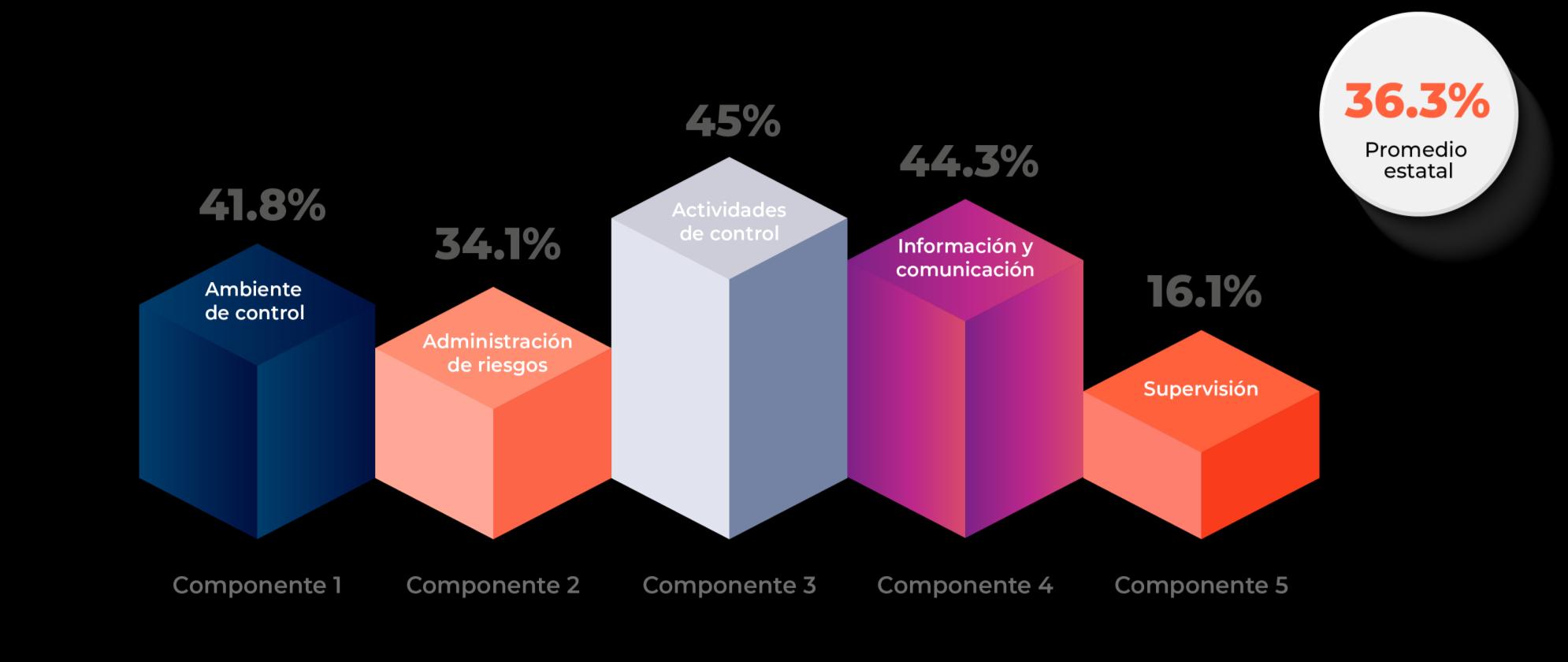

Resultados del estado que guarda la implementación de los SCI

En este apartado se presentan los resultados del grado de implementación de los Sistemas de Control Interno (SCI) de las Administraciones Públicas Municipales del Estado de Guanajuato que se obtuvieron de las respuestas de los cuestionarios aplicados y las visitas de inspección realizadas, de manera general y por cada uno de los cinco componentes que señala el Marco Integrado de Control Interno para el Sector Público.

Ambiente de Control

De acuerdo con el Marco Integrado de Control Interno, el ambiente de control es la base del control interno, su objetivo se refiere a proporcionar la disciplina y estructura que impactan en la calidad de todo el control interno; por lo que, en este componente, el Órgano de Gobierno, representado por el Ayuntamiento, debe establecer y mantener un ambiente de control en toda la institución, que implique una actitud de respaldo y compromiso con la integridad, los valores éticos y las normas de conducta, así como el establecimiento de una estructura de vigilancia, mediante la emisión de disposiciones, procesos y normativas que propicien la consecución de los objetivos y metas de la Administración Pública Municipal, además de establecer políticas para la competencia profesional y el fortalecimiento de la rendición de cuentas.

Como se mencionó en supra líneas, el primer componente se divide en cinco principios que contiene los requisitos mínimos necesarios para establecer un apropiado ambiente de control, los cuales se describen brevemente a continuación:

Comenzando con el Principio 1, el cual señala que el Ayuntamiento debe establecer la actitud de respaldo y compromiso con el control interno y debe demostrar la importancia de la integridad, los valores éticos y las normas de conducta en sus directrices, actitudes y comportamiento. Lo anterior, se ve reflejado desde la emisión de disposiciones en

materia de control interno, ya sea a través de normas, lineamientos, acuerdos, decretos u otro ordenamiento.

Por otra parte, en el Principio 2, Ejercer la Responsabilidad de Vigilancia, se reconoce que es importante contar con un Comité de Control Interno en la Administración Pública Municipal, debido a que este apoyará al Ayuntamiento y a la Administración a promover el establecimiento y actualización del control interno, mediante, entre otras cosas, el seguimiento permanente a la implementación y cumplimiento de las normas, lineamientos decretos u otro ordenamiento de control interno.

Con relación al Principio 3, Establecer la Estructura, Responsabilidad y Autoridad, se menciona que es necesario que se establezca la estructura organizacional; asignación de atribuciones y responsabilidades de las áreas que integran el municipio, y la delegación de autoridad, con el propósito de alcanzar los objetivos institucionales y cumplir con los compromisos contraídos con la ciudadanía de su demarcación territorial.

Posteriormente, se encuentra el Principio 4, Demostrar Compromiso con la Competencia Profesional, el cual señala que el Ayuntamiento es responsable de establecer los medios necesarios para contratar, capacitar y retener profesionales competentes.

Por último, en el Principio 5, Establecer la estructura para el reforzamiento de la rendición de cuentas se menciona que: «La Administración, debe evaluar el desempeño del control interno en la institución y hacer responsables a todos los servidores públicos por sus obligaciones específicas en materia de control interno»26 .

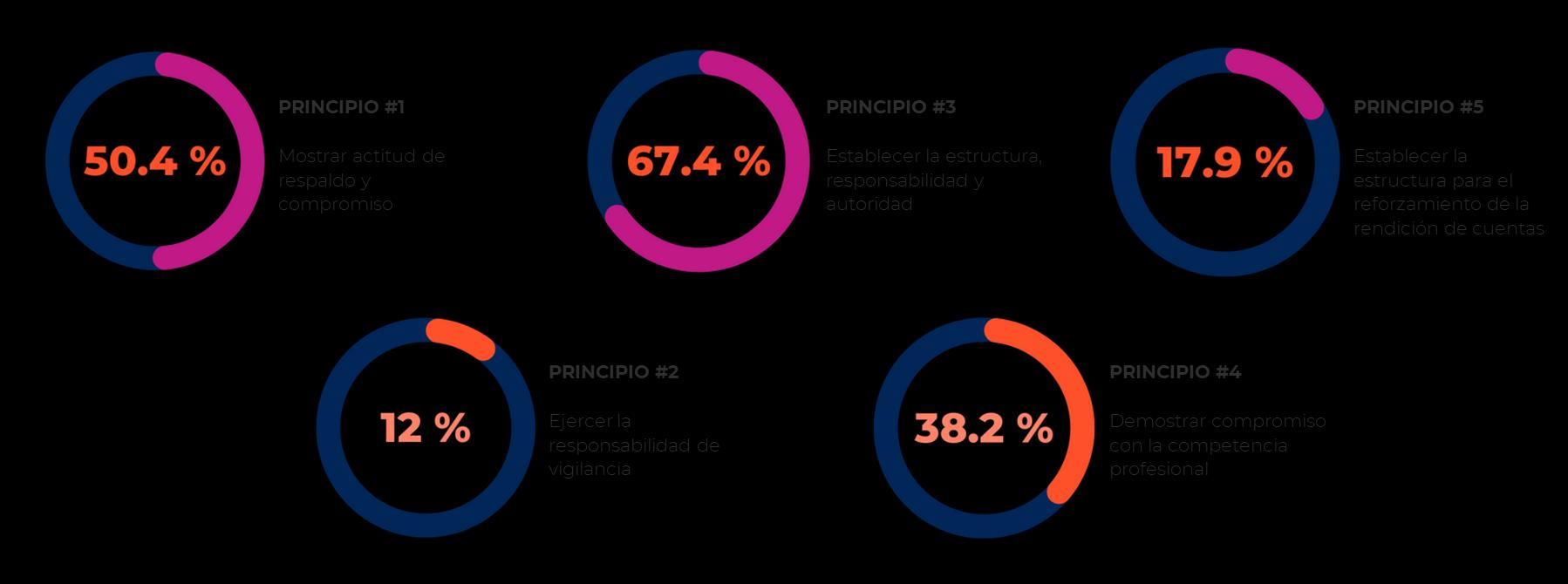

El resultado del grado de implementación de los principios de primer componente se muestra a continuación:

GRADO DE IMPLEMENTACIÓN DE LOS PRINCIPIOS DE AMBIENTE DE CONTROL

26 SNF, Marco Integrado de Control Interno para el Sector Público,2014, https://www.asf.gob.mx/uploads/176_Marco_Integrado_de_Control/Marco_Integrado_de_Cont_Int_leyen.pdf , (Consultado 09 de mayo de 2023).

Estudio Situacional de Control Interno | 2022 Página 23 de 157

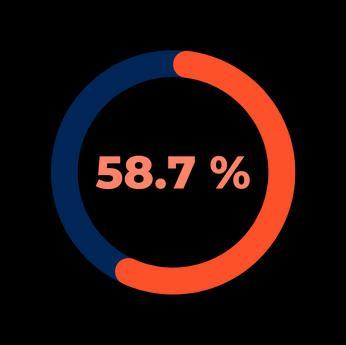

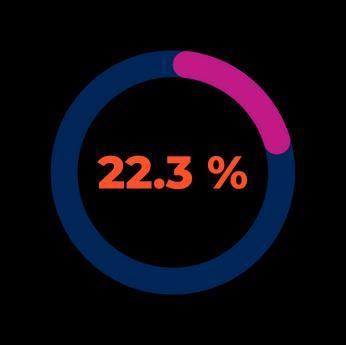

Como se observa en los gráficos, el Principio 3, es el que representa mayor fortaleza, con un grado de implementación de 67.4%; además, los principios que presentan mayor grado de oportunidad en su implementación son el Principio 5, establecer la estructura para el reforzamiento de la rendición de cuentas, con un 17.9% y el Principio 2, Ejercer la responsabilidad de vigilancia, con 12.0% es el que representó un menor grado de avance en su aplicación. En los siguientes párrafos se detallan los principales resultados identificados en cada principio.

Para el Principio 1, Mostrar actitud de respaldo y compromiso, en los resultados del cuestionario y la inspección física, se identificó que en 6 (13.0%) de los 46 municipios se cuenta con un documento de observancia obligatoria para regular la implementación del Sistema de Control Interno que cumple con los criterios de actualización, formalización, autorización y publicación (León, Celaya, Irapuato, Cortazar, Salamanca y Apaseo el Grande). Asimismo, en otros 8 (17.4%) municipios (Salvatierra, Pueblo Nuevo, Acámbaro, Uriangato, Coroneo, Apaseo el Alto, Romita, Tarimoro) se tiene establecida la normativa con acciones pendientes de atender para cumplir con los criterios mencionados; por su parte, los 32 (69.6%) municipios restantes no han emitido normativa específica de control interno.

En cuanto a las directrices en materia de integridad, valores éticos y normas de conducta, se observó que, en 43 (93.5%) se cuenta con un Código de Ética actualizado, formalizado, autorizado y publicado. Cabe señalar que en Atarjea y en San José Iturbide se señaló que se dispone de un Código de Ética, pero que el mismo se encuentra pendiente de publicación, mientras que en Pueblo Nuevo no se ha emitido un código (Esto al momento del levantamiento de información en campo, primer cuatrimestre del 2023).

Para el establecimiento de normas de conducta se encontró que en 20 (43.5%) municipios (Salvatierra, Jaral del Progreso, Celaya, San Francisco del Rincón, León, Cortazar, Salamanca, Tarandacuao, Moroleón, Coroneo, Apaseo el Grande, Tierra Blanca, Xichú, Irapuato, Comonfort, Jerécuaro, Purísima del Rincón, Doctor Mora, Victoria y Valle de Santiago) se han emitido sus respectivas normas, mientras que en otros 7 (15.2%) sus normas de conducta no se encuentran oficialmente publicadas o actualizadas, y en 19 (41.3%) más, no se dispone de normas relacionadas con la conducta.

Por lo anterior, se advierte que el mayor grado de implementación de disposiciones regulatorias en la materia de control interno, correspondió al código de ética, caso contrario, a lo que sucede con la emisión de lineamientos en materia de control interno, siendo que este instrumento es clave para la adopción de un SCI.

13.0% Municipios con Código de ética 93.5% Municipios con Normas de conducta 43.5% DISPOSICIONES

EN MATERIA DE CONTROL INTERNO, ÉTICA Y CONDUCTA EN LAS APM

Municipios con Lineamientos de Control Interno

Asimismo, se verificó que los municipios cuenten con medios de difusión y mecanismos para la aceptación del código de ética y conducta entre los servidores públicos de la Administración Pública, identificando que la difusión se realizó principalmente mediante cursos, capacitaciones y memorándums. Por su parte, únicamente 10 (21.7%) de los municipios (Celaya, San Francisco del Rincón, Guanajuato, León, Cortazar, San Felipe, Coroneo, Tierra Blanca, Xichú y Silao) refirieron solicitar una manifestación por escrito de la aceptación del cumplimiento a los valores éticos.

Por otra parte, también se verificó que la existencia de medios para recibir denuncias de posibles violaciones a los valores éticos y a las normas de conducta. Al respecto, se identificó que en Pueblo Nuevo, Villagrán, Acámbaro y Atarjea no se dispuso de medios para dichos fines y que, para el caso de Guanajuato, San Miguel de Allende y Yuriria se disponen parcialmente de estos medios. Por lo que, en los 39 (84.8%) municipios restantes se contó con medios para recibir denuncias de posibles violaciones a los valores éticos y a las normas de conducta, lo que evidenció el compromiso para generar una cultura de integridad y actuación ética en el servicio público.

Cabe señalar que, derivado de las verificaciones físicas realizadas en los 46 municipios, se identificó que los medios más utilizados para realizar denuncias fueron la atención personalizada, por correo electrónico, por número telefónico y mediante la instauración de un buzón físico al alcance de los funcionarios y ciudadanía en general.

Estudio Situacional de Control Interno | 2022 Página 25 de 157

Atención personalizada Correo electrónico Número telefónico Buzón físico PRINCIPALES MEDIOS PARA RECIBIR DENUNCIAS EN LAS APM

Otro de los puntos señalados por el marco para implementar un adecuado ambiente de control es el establecimiento de un programa, política o lineamiento de promoción de la integridad y prevención de la corrupción, a lo cual se encontró que sólo en 7 (10.9%) municipios se cuenta con ello: Celaya, León, Apaseo el Alto, Manuel Doblado, Irapuato, Jerécuaro y Victoria.

En lo que respecta al Principio 2, Ejercer la Responsabilidad de Vigilancia, se verificó que las Administraciones Públicas Municipales ejercieron la responsabilidad de vigilancia, a través de los Comités de Control Interno, y se indagó si en los municipios se cuenta con un órgano de vigilancia, encontrando que sólo en 5 (10.9%) municipios (Celaya, Cortazar, Jerécuaro, León y Salamanca) se tiene formalmente establecido un Comité, que entre sus responsabilidades se encuentre la de vigilar el Sistema de Control Interno. Con base en lo anterior, se determinó que, en 41 (86.9%) municipios no se cuenta con dicha figura de vigilancia que promueva el monitoreo de las desviaciones que se puedan presentar en la consecución de las metas y objetivos institucionales.

Con relación al Principio 3, relativo a Establecer la Estructura, Responsabilidad y Autoridad, se verificó si las Administraciones Públicas Municipales del Estado de Guanajuato cuentan con un Reglamento Interior y/o un Manual General de Organización en el que se establezca la estructura organizacional; asignación de atribuciones y responsabilidades de las áreas que integran el municipio, y la delegación de autoridad, con el propósito de alcanzar los objetivos institucionales y cumplir con los compromisos contraídos con la ciudadanía de su demarcación territorial.

Del análisis de la información, se identificó que en 22 (47.8%) municipios (Acámbaro, Apaseo el Grande, Atarjea, Celaya, Comonfort, Cortazar, Cuerámaro, Dr. Mora, Guanajuato, Irapuato, Jerécuaro, León, Manuel Doblado, Ocampo, Purísima del Rincón, Salamanca, San Diego de la Unión, San Felipe, Silao, Tarimoro, Victoria y Xichú) se contó con un documento normativo que permite identificar la estructura orgánica de la Administración Pública Municipal; en 6 (13.0%) Dolores Hidalgo, Moroleón, San Luis de la Paz, Santiago Maravatío, Tarandacuao y Villagrán, no se dispuso de ningún documento y en 18 (39.1%) contaron con algún tipo de instrumento, pero no cumplieron en su totalidad con los requisitos de formalidad como actualización o autorización, toda vez que, habían sido emitidos en un periodo de antigüedad mayor a 5 años, en otros casos, no se encontraba autorizado por el Ayuntamiento.

Con lo anterior, se advierte la necesidad de establecer o, en su caso, actualizar, el Reglamento y/o Manual de Organización en más de la mitad de los municipios del Estado de Guanajuato, a fin de que en éstos se incluya la estructura, atribuciones y responsabilidades de las áreas que integran la Administración Pública Municipal, de acuerdo con la normativa aplicable y a los procesos para identificar, evaluar y dar respuesta a los riesgos de corrupción, abusos y fraudes potenciales que pudieran afectar el cumplimiento de los objetivos.

De las APM tienen establecido un comité de control interno. 10.9%

En lo que respecta al Principio 4, Demostrar Compromiso con la Competencia Profesional, se identificó que en 6 (13.0%), de los 46 municipios que integran el Estado de Guanajuato (Celaya, Guanajuato, León, Cortazar, Salamanca e Irapuato) se dispone de un manual de procedimientos para la administración de los recursos humanos, reclutamiento, selección, ingreso, contratación, capacitación, evaluación del desempeño, promoción, ascensos y separación del personal; además, en 17 (37.0%) San Luis de la Paz, Salvatierra, Villagrán, Jaral del Progreso, San Francisco del Rincón, Dolores Hidalgo, Santiago Maravatío, Abasolo, Acámbaro, Uriangato, Moroleón, Romita, Pénjamo, Jerécuaro, Purísima del Rincón, San Miguel de Allende y Valle de Santiago tuvieron algún documento relacionado con dichas acciones, pero éste no cumplió con la totalidad de criterios, tales como formalización, actualización y aprobación; asimismo, en los 23 restantes (50.0%) no se dispuso de dicho documento.

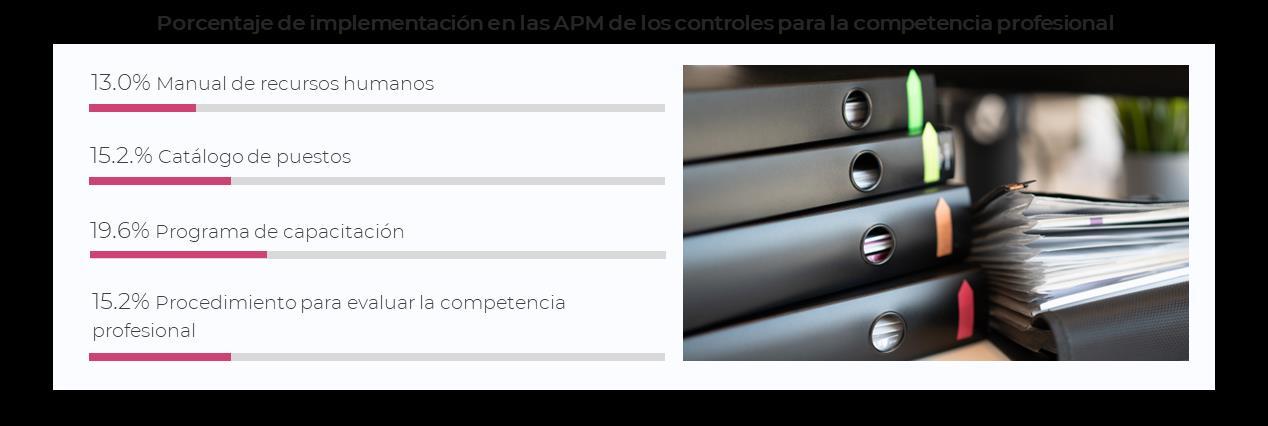

Por otra parte, un instrumento que contribuye a la identificación adecuada del personal y de sus funciones sustantivas son los catálogos de puestos; por lo que, de acuerdo con la verificación física de información, se identificó que en 7 (15.2%) municipios (Celaya, León, Acámbaro, Salamanca, Irapuato, Silao y Victoria) se acreditó contar con un catálogo de puestos que incluyera elementos como: denominación del puesto; el área o unidad de adscripción; la

descripción de las principales funciones que debe realizar; el perfil requerido (educación, formación y experiencia apropiada) para ocupar cada puesto; entre otros; en contraparte, en 13 (28.3%) municipios (San Luis de la Paz Pueblo Nuevo, Jaral del Progreso, Ocampo, Tarandacuao, Apaseo el Grande, Cuerámaro, San Diego de la Unión, Atarjea, Pénjamo, San José Iturbide, Tarimoro y Huanímaro) se señaló no disponer de dicho catálogo; además en los 26 (56.5%) restantes se verificó que, si bien contaron con algún documento con información de puestos, no se acreditó su formalidad.

Asimismo, en este principio se incluye la capacitación que reciben los servidores públicos de la Administración Pública Municipal, con el propósito de que obtengan, actualicen y fortalezcan sus habilidades, conocimientos y estrategias para realizar sus labores. Al respecto, se identificó que en 9 (19.6%) municipios (Celaya, Guanajuato, León, Salamanca, Tarandacuao, Apaseo el Grande, Irapuato, Jerécuaro y Silao de la Victoria) se tuvo formalizado un programa de capacitación para el personal. Por otro lado, se identificó que únicamente en 7 (15.2%) se contó con un procedimiento formalizado para evaluar la competencia profesional y el desempeño de los servidores públicos (Jaral del Progreso, Celaya, Dolores Hidalgo Cuna de la Independencia Nacional, León, Salamanca, Moroleón e Irapuato).

Estudio Situacional de Control Interno | 2022 Página 27 de 157

Por último, para el Principio 5, relativo a Establecer la estructura para el reforzamiento de la rendición de cuentas, se verificó si los municipios del Estado de Guanajuato cuentan con un área responsable de coordinar las actividades del control interno, diferente de la Contraloría Municipal, y se identificó que, en 5 (10.9%) de los municipios (Jaral del Progreso, Celaya, León, Salamanca e Irapuato) se contó con un área que coordina dichas actividades, el resto mencionaron que sólo cuentan con el OIC. Cabe mencionar que dicha instancia tiene como propósito la evaluación más no la coordinación de las actividades de control interno, motivó por el cual se consideró como incumplimiento de dicho criterio.

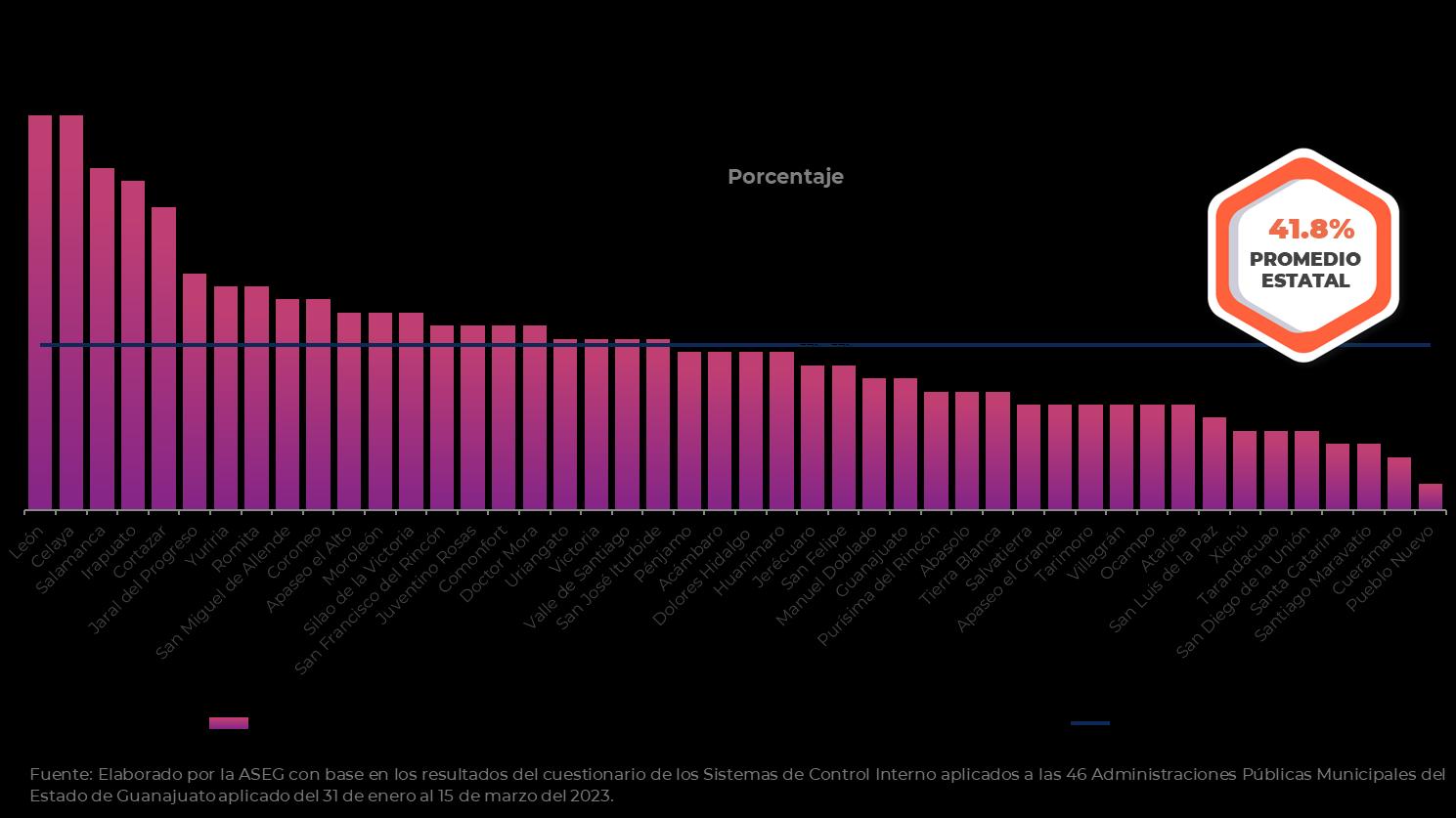

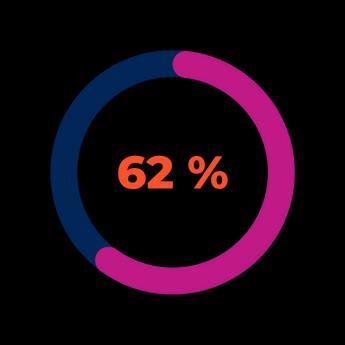

De manera general, los resultados mostraron que, en promedio, los municipios que conforman el Estado de Guanajuato contaron con un grado de implementación de mediana madurez, ya que se obtuvo un porcentaje de 41.8% en el cumplimiento de criterios para la instauración de un adecuado ambiente de control, ubicándose de acuerdo con la escala definida para el presente estudio en un rango medio de implementación.

Lo anterior significa que, si bien se han realizado acciones tendientes a generar una base normativa para el control interno, no se ha logrado consolidar la instauración de este componente; lo anterior, puede poner en riesgo el establecimiento de los demás componentes de control, ya que éste (primero) proporciona disciplina y estructura para apoyar al personal en la consecución de los objetivos institucionales.

Adicionalmente se encontró que, de los 46 municipios que conforman el Estado de Guanajuato, 21 (45.7%) estuvieron por encima de la media estatal, y que los otros 25 (54.3%) se encontraron por debajo. En consecuencia, se evidencia la oportunidad de efectuar acciones relacionadas con la emisión de normativa, políticas y procedimientos para establecer una estructura y actitud de compromiso con el control interno.

En ese contexto, se reconoce que la mayoría de las APM requieren implementar acciones para cumplir con los requisitos que señala el Marco de Control Interno; no obstante, cada municipio presentó diferentes áreas de oportunidad de acuerdo con la calificación obtenida en la evaluación. A continuación, se muestran los resultados del componente para cada uno de las 46 APM de Guanajuato:

Estudio Situacional de Control Interno | 2022 Página 29 de 157

GRADO DE IMPLEMENTACIÓN DE LOS PRINCIPIOS Y

DE AMBIENTE DE

POR

Fuente: Elaborado por la ASEG con base en los resultados del cuestionario de los Sistemas de Control Interno aplicados a las 46 Administraciones Públicas Municipales del Estado de Guanajuato aplicado del 31 de enero al 15 de marzo del 2023.

COMPONENTE

MUNICIPIO Municipio Siglas Principio 1: Respaldo y Compromiso Principio 2: Responsabilidad de Vigilancia Principio 3: Estructura y Autoridad Principio 4: Competencia Profesional Principio 5: Rendición de cuentas Ambiente de Control (Componente 1) Celaya MCYA 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% León MLEO 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% Irapuato MIRA 81.3% 50.0% 100.0% 100.0% 100.0% 86.7% Salamanca MSAL 68.8% 100.0% 100.0% 100.0% 100.0% 83.3% Cortazar MCTZ 81.3% 100.0% 100.0% 66.7% 50.0% 76.7% Jerécuaro MJER 62.5% 100.0% 100.0% 66.7% 0.0% 60.0% Victoria MVIC 75.0% 0.0% 100.0% 50.0% 0.0% 56.7% Guanajuato MGTO 56.3% 0.0% 100.0% 83.3% 25.0% 56.7% Apaseo el Alto MAPA 68.8% 0.0% 50.0% 33.3% 50.0% 53.3% Apaseo el Grande MAPG 75.0% 0.0% 100.0% 33.3% 0.0% 53.3% Manuel Doblado MMDB 68.8% 0.0% 100.0% 33.3% 0.0% 50.0% Moroleón MMOR 62.5% 0.0% 0.0% 50.0% 50.0% 50.0% Valle de Santiago MVST 62.5% 0.0% 50.0% 50.0% 25.0% 50.0% Purísima del Rincón MPRR 50.0% 0.0% 100.0% 50.0% 25.0% 46.7% Xichú MXIC 68.8% 0.0% 100.0% 16.7% 0.0% 46.7% Jaral del Progreso MJPR 50.0% 0.0% 50.0% 16.7% 100.0% 46.7% Silao de la Victoria MSIL 50.0% 0.0% 100.0% 66.7% 0.0% 46.7% Comonfort MCOM 62.5% 0.0% 100.0% 16.7% 0.0% 43.3% Coroneo MCOR 68.8% 0.0% 50.0% 16.7% 0.0% 43.3% Salvatierra MSVT 56.3% 0.0% 50.0% 50.0% 0.0% 43.3% San Francisco MSFR 62.5% 0.0% 50.0% 33.3% 0.0% 43.3% Doctor Mora MDRM 56.3% 0.0% 100.0% 16.7% 0.0% 40.0% Pénjamo MPJM 50.0% 0.0% 50.0% 33.3% 25.0% 40.0% Romita MROM 56.3% 0.0% 50.0% 33.3% 0.0% 40.0% Tierra Blanca MTBL 62.5% 0.0% 50.0% 16.7% 0.0% 40.0% San Felipe MSFP 50.0% 0.0% 100.0% 16.7% 0.0% 36.7% Tarimoro MTMO 56.3% 0.0% 100.0% 0.0% 0.0% 36.7% Acámbaro MACA 31.3% 0.0% 100.0% 50.0% 0.0% 33.3% Uriangato MURI 43.8% 0.0% 50.0% 33.3% 0.0% 33.3% Abasolo MABA 31.3% 0.0% 50.0% 50.0% 0.0% 30.0% Dolores Hidalgo MDHI 25.0% 0.0% 0.0% 50.0% 50.0% 30.0% Juventino Rosas MSJR 37.5% 0.0% 50.0% 33.3% 0.0% 30.0% Cuerámaro MCUE 37.5% 0.0% 100.0% 0.0% 0.0% 26.7% Ocampo MOCA 37.5% 0.0% 100.0% 0.0% 0.0% 26.7% San Diego de la Unión MSDU 37.5% 0.0% 100.0% 0.0% 0.0% 26.7% Santiago Maravatío MSMV 37.5% 0.0% 0.0% 33.3% 0.0% 26.7% Tarandacuao MTAR 37.5% 0.0% 0.0% 33.3% 0.0% 26.7% Yuriria MYUR 25.0% 0.0% 50.0% 33.3% 25.0% 26.7% Santa Catarina MSCT 31.3% 0.0% 50.0% 16.7% 0.0% 23.3% Huanímaro MHUA 31.3% 0.0% 50.0% 0.0% 0.0% 20.0% San José Iturbide MSJI 31.3% 0.0% 50.0% 0.0% 0.0% 20.0% San Miguel de Allende MSMA 18.8% 0.0% 50.0% 33.3% 0.0% 20.0% San Luis de la Paz MSLP 25.0% 0.0% 0.0% 16.7% 0.0% 16.7% Villagrán MVIL 18.8% 0.0% 0.0% 33.3% 0.0% 16.7% Atarjea MATA 12.5% 0.0% 100.0% 0.0% 0.0% 13.3% Pueblo Nuevo MPNV 6.3% 0.0% 50.0% 0.0% 0.0% 6.7% Promedio estatal 50.4% 12.0% 67.4% 36.2% 17.9% 41.8%

CONTROL

En conclusión, para el componente de Ambiente de Control, como resultado de los cuestionarios y evidencia proporcionada por las Administraciones Públicas Municipales se identificó que el grado de implementación del componente ambiente de control se encuentra en un rango medio con 41.8%.

Acciones para fortalecer el componente #1 (¿Qué hacer para mejorar?)

o Emisión de lineamientos, guías, manuales o procedimientos que regulen las actividades específicas de control.

o Creación de comités de control interno y riesgos institucionales.

o Generación de perfiles de puestos para todos los servidores públicos de la APM.

o Evaluación periódica del desempeño y competencias profesionales.

o Designación de un área específica responsable para coordinar las actividades de control interno.

Implicaciones de la instauración del componente #1 (¿Cuáles son los efectos o consecuencias de no corregir el rumbo?)

El grado de implementación valorado (medio) para las APM del Estado de Guanajuato puede conllevar las implicaciones siguientes:

o Desconocimiento de roles y responsabilidades de control interno por parte de los servidores públicos, derivado de la falta de normativa en la materia. ‘

o Falta de compromiso de los servidores públicos con los valores éticos y las normas de conducta en el desempeño de sus labores y cargos, al no existir una aceptación formal del código de ética y conducta.

o Ineficiente uso de los recursos públicos, al no contar con instrumentos que apoyen el reclutamiento, selección, ingreso, contratación, capacitación, evaluación del desempeño, promoción, ascensos y separación del personal.

o Poner en riesgo el establecimiento de los demás componentes, al no contar con una base sólida.

Estudio Situacional de Control Interno | 2022 Página 31 de 157

Administración de riesgos

En contexto de la estructura jerárquica de los elementos del control interno definida por el MICI, el diseño e implementación de los Sistemas de Control Interno debe ser un proceso planeado, de manera que, después de haber establecido un ambiente de control efectivo (componente previo), permita la evaluación de los riesgos a los que se enfrenta con la finalidad de dar mayor certeza al logro de sus objetivos.

En este sentido, es necesario considerar la implementación de un proceso sistemático que le permita identificar, evaluar, priorizar, controlar y dar seguimiento.

A saber, la administración de riesgos es el proceso dinámico desarrollado para contextualizar, identificar, analizar, evaluar, responder, supervisar y comunicar los riesgos, incluidos los de corrupción y de tecnologías de la información, inherentes o asociados a los procesos por los cuales se logra el mandato de la institución, mediante el análisis de los distintos factores que pueden provocarlos, con la finalidad de definir las estrategias y acciones que permitan mitigarlos y asegurar el logro de metas y objetivos institucionales de una manera razonable, en términos de eficacia, eficiencia y economía en un marco de transparencia y rendición de cuentas27 .

De acuerdo con el MICI, el componente se integra por cuatro principios. El primero de ellos es el Principio 6, Definir Objetivos y Tolerancias al Riesgo, en el que se establece que el Ayuntamiento, con apoyo de la Administración, debe definir claramente los objetivos institucionales y formular un plan estratégico que, de manera coherente y ordenada, se asocie a estos y a su mandato legal, asegurando, además, que dicha planeación estratégica incluya la alineación institucional a los planes nacionales, regionales, sectoriales y todos los demás instrumentos y normativas que correspondan.

El Principio 7, refiere a Identificar, Analizar y Responder a los Riesgos, señala que la Administración debe identificar, analizar

27 SFP, Acuerdo por el que se emite las Disposiciones y el Manual Administrativo de Aplicación General en Materia de Control Interno, fracción IV apartado 2, Capítulo I, 2016.

y responder a los riesgos asociados al cumplimiento de los objetivos institucionales, con el objeto de verificar si en el Estado de Guanajuato las APM tienen formalmente establecidas acciones para identificar, analizar y responder a los riesgos; en primera instancia, se indagó la existencia de comités que promuevan una cultura de riesgos, capaciten, conozcan y tomen decisiones sobre la respuestas a éstos.

En relación con el Principio 8, relativo a Considerar el Riesgo de Corrupción, el MICI señala que se debe considerar la probabilidad de ocurrencia de actos corruptos, fraudes, abuso, desperdicio y otras irregularidades que atentan contra la apropiada salvaguarda de los bienes y recursos públicos, al identificar, analizar y responder a los riesgos; en este sentido, es importante verificar si las APM identifican, analizan y responden a los riesgos de corrupción, toda vez que son inaceptables e intolerables, mientras que lesionan la imagen, la credibilidad y la transparencia del gobierno local.

Finalmente, en lo que hace al Principio 9, Identificar, Analizar y Responder al Cambio, de acuerdo con el MICI, se reconoce que la Administración debe identificar, analizar y responder a los cambios significativos que puedan impactar el control interno.

Conforme a lo anterior, se analizó la información proporcionada por los 46 municipios, obteniendo los resultados siguientes:

GRADO DE IMPLEMENTACIÓN DE LOS PRINCIPIOS DEL COMPONENTE ADMINISTRACIÓN DE RIESGOS

PRINCIPIO #8

PRINCIPIO #6

DEFINIR OBJETIVOS Y TOLERANCIA AL RIESGO

PRINCIPIO #7

IDENTIFICAR, ANALIZAR, Y RESPONDER A LOS RIESGOS

CONSIDERAR EL RIESGO D E CORRUPCION

PRINCIPIO #9

IDENTIFICAR, ANALIZAR Y RESPONDER AL CAMBIO

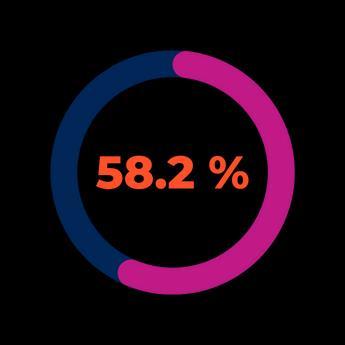

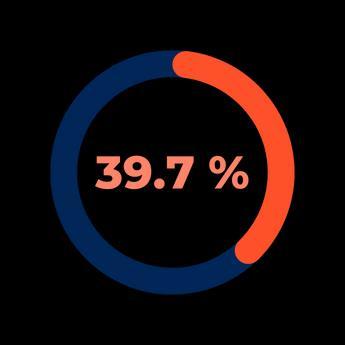

Del gráfico anterior se identifica que, el Principio 6, Definir Objetivos y Tolerancias al Riesgo, representa la mayor fortaleza con un grado de implementación del 81.0%; en contraste, los Principios 7, 8 y 9, muestran mayor oportunidad al tener un grado de consolidación del 11.1%, 10.9% y 8.7%, respectivamente. Con esto es posible señalar que, en lo general, las APM del Estado de Guanajuato muestran un nivel de madurez considerable en la definición de sus objetivos; sin embargo, se requieren estrategias adicionales para lograr la implementación de acciones que les permitan identificar, analizar y responder a los riesgos asociados incluidos los de corrupción. A continuación, se presenta el detalle de los resultados de la aplicación del cuestionario y la inspección física realizada por este ente fiscalizador, por cada principio que integra este componente.

Para el Principio 6, Definir Objetivos y Tolerancias al Riesgo, con el objeto de verificar si en el Estado de Guanajuato las Administraciones Municipales establecen sus objetivos y metas estratégicos en un documento formal, se indagó si los municipios cuentan con el Programa de Gobierno Municipal o documento análogo en el que se establezcan sus objetivos y metas estratégicos, obteniendo que en 45 (97.2%) municipios se cuentan con un instrumento de planeación equivalente, en el que se establecieron sus objetivos y metas estratégicos, siendo Cuerámaro el único municipio donde se señaló que no se dispone de este documento.

Estudio Situacional de Control Interno | 2022 Página 33 de 157

Aunado a lo anterior, se identificó que, este último forma parte de los 9 (19.6%) municipios junto con Abasolo, Atarjea, Ocampo, Pueblo Nuevo, San Felipe, Santa Catarina, Santiago Maravatío y Tarandacuao en donde se mencionó no contar con lineamientos o metodologías para elaboración del Programa de Gobierno Municipal.

Asimismo, considerando que el proceso para la identificación y evaluación de riesgos parte de la estrategia definida, se verificó si los municipios establecieron y asignaron objetivos y metas específicos para las diferentes unidades o áreas de la estructura organizacional del municipio, resultando que, en 33 (71.7%) se tienen establecidos objetivos y metas específicos por unidad o área que integran la Administración, en otros 5 (10.9%) municipios (Cortazar, Pénjamo, Santiago Maravatío, Villagrán y Yuriria) se mencionó que no se tienen establecidos en un documento formal o no están autorizados por el personal competente, y los 8 (17.4%) restantes no se establecen objetivos específicos.

Ahora bien, sobre el establecimiento de indicadores para medir el cumplimiento de sus objetivos en el Programa de Gobierno, se analizó la información y documentación recabada por este ente fiscalizador, resultando que en 32 (69.6%) municipios se tienen formalmente establecidos los indicadores para medir el cumplimiento de los objetivos de sus Programas de Gobierno Municipal, en 4 (8.7%) de los municipios (Cortazar, Doctor Mora, Pénjamo y Victoria) sus indicadores se encuentran en proceso de formalización. En contraste, en 10 (21.7%) municipios (Atarjea, Cuerámaro, Huanímaro, Ocampo, Pueblo Nuevo, Tarimoro, Tierra Blanca, Villagrán, Xichú y Yuriria) no se cuenta con esta herramienta de medición, provocando limitaciones en la rendición de cuentas, inclusive.

Para el Principio 7, se identificó que en 4 (8.7%) municipios (Celaya, Cortazar, León y Salamanca) se tiene formalmente establecido un Comité que, entre sus responsabilidades están las de promover una cultura de riesgos, capacitar en esa misma materia, conocer los riesgos y toma de decisiones al respecto, y en los 42 (91.3%) municipios restantes no se cuenta con una figura de autoridad equivalente.

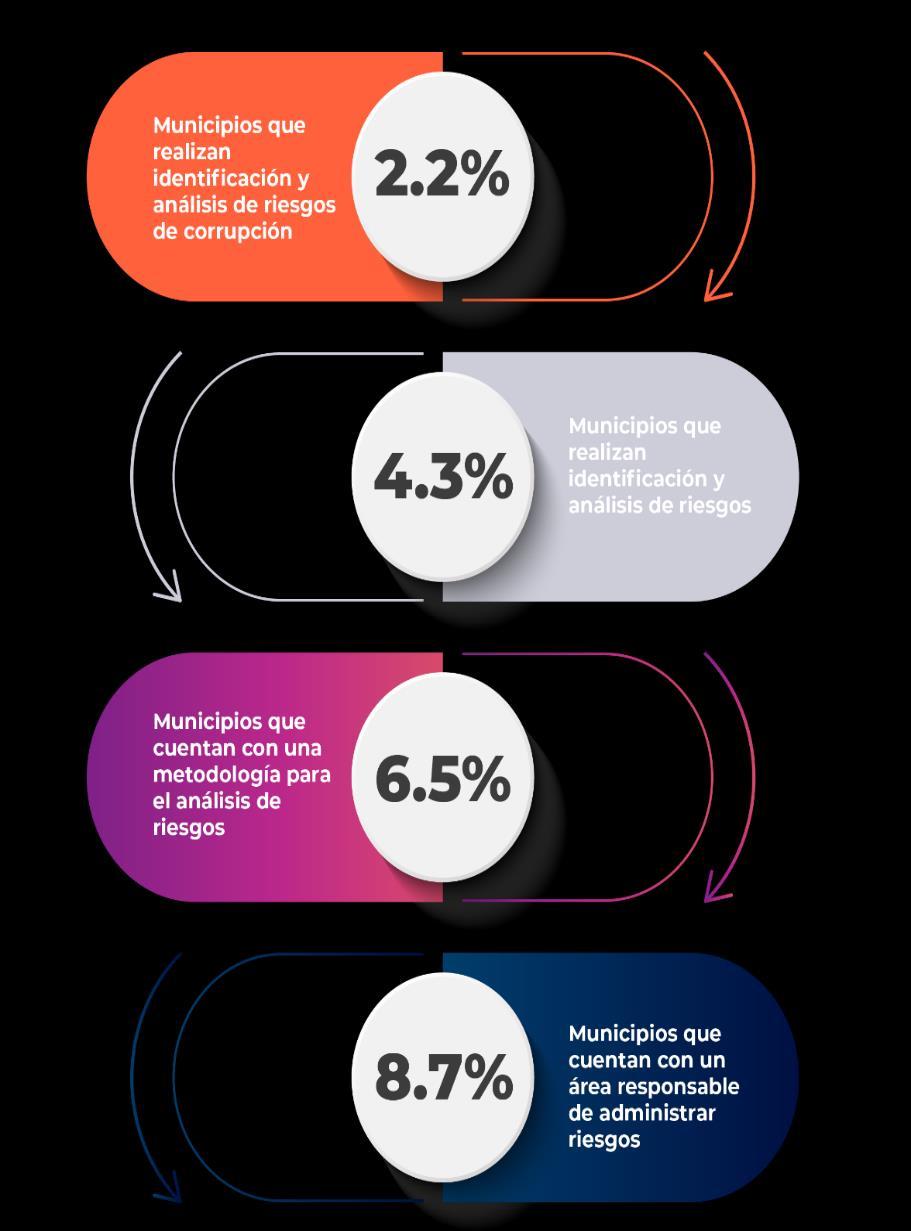

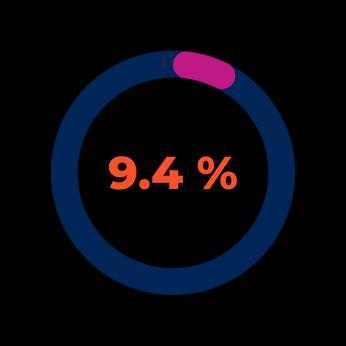

Respecto del Principio 8, se indagó la existencia de una unidad responsable de coordinar el proceso de identificación, evaluación, administración y control de riesgos, obteniendo como resultado que, en 4 (8.7%) municipios (Celaya, León, Salamanca y Victoria), se tiene formalmente establecida una área administrativa responsable de coordinar el proceso, y en los 42 (91.3%) municipios restantes no se cuenta con dicha área, advirtiendo la necesidad de designar alguna unidad que asuma la responsabilidad.

Adicionalmente, el Marco de Control Interno señala que se deben implementar y documentar una metodología para identificar, evaluar, administrar y controlar los riesgos de los objetivos y metas institucionales. Por lo que también se indagó sobre la adopción de dicha metodología, con lo que se logró identificar que sólo en 3 (6.5%) municipios (Celaya, León y Salamanca) se tiene documentada una metodología de administración de riesgos, en otros 5 (10.9%) municipios (Apaseo el Alto, Cortazar, Irapuato, San Miguel de Allende y Yuriria) se señaló que no se encuentra formalmente establecida, mientras que en los 38 (82.6%) restantes se indicó que la administración de riesgos no se apega a metodología alguna