Excelencia Profesional

La Importancia del Tipo de Cambio en la Utilidad o Pérdida

Cambiaria Conforme a la Ley del ISR y las NIF

Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. Diciembre

C.P.C. Walter Raúl López Ramírez

Socio de Auditoría e Impuestos, consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos (SAT) y Prodecon

C.P.C. Daniel Medina Hernández

Presidente

C.P.C. Hilda Rodríguez Jiménez Vicepresidenta General

C.P.C. Minerva Luciano Barocio Vicepresidenta del Sector Externo

Consejo Directivo Bienio 2025-2026

L.C.C Hortencia Vázquez Vázquez Vicepresidenta del Sector Privado

C.P.C. Mirna Hernández Escamilla Vicepresidente del Sector Público

L.C.C. Jorge Alberto González Martínez Vicepresidente del Sector Docente

C.P.C. Marisol Reyes Herrera Vicepresidenta de Finanzas

Excelencia Profesional es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. constituido conforme a la Ley General de Profesiones.

C.P.C. y M.F. Carlos Leonardo Velasco Paredes

C.P.C. Roberto Guzmán Álvarez

L.C.C. Juvenal Villaverde Crisantos

C.P. Adriana Luciano Osorio Presidente de la Comisión Editorial Esperanza No. 765

Col. Narvarte, Alcaldía Benito Juárez, C.P. 03020 Ciudad de México, México www.amcpdf.org.mx

correo electrónico: comunicacion@amcpdf.org.mx

Teléfono: 55 5636-2370

L.C.C. Griselda Martínez Madrigal Vicepresidenta de Servicio a Asociados

C.P.C. Jesús Antonio Gómez González Vicepresidente de Capacitación

L.C.C. Leónides Jerónimo Solano Primer Secretario Propietario

C.P.C. Adolfo Cortés Herrera Segundo Secretario Propietario

Editor Responsable:

Edición y diseño

Número 311

www.amcpdf.org.mx

55 5636 2370

Diciembre 2025

Número de certificación de licitud de título: 10091

Número de certificación de licitud de contenido: 7170

Número de reserva al título en derecho de autor: 04-2017-120511004600-102

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan Imágenes de stock: pexels.com, freepik.es, canva.com y unsplash.com

La Importancia del Tipo de Cambio en la Utilidad o Pérdida Cambiaria Conforme a la Ley del ISR y las NIF

Hacia una Regulación Laboral para los Trabajadores de Plataformas Digitales en México: Entre la Formalidad y la Independencia

El Peritaje en el Contexto de las Nuevas Tecnologías y Compliance

Fiscalización del IMSS en la Era REPSE

Programa a Deudores Fiscales… ¿Estimulo o Estrategia de Recaudación?

SAT Facultades de Comprobación Fiscal

Procedimiento para Determinar el Ingreso por Faltantes de Inventarios y sus Consecuencias Contables y Fiscales

Fiscalización Internacional y Hermenéutica

Analógica en la Era Digital: Hacia una Tributación más Justa y Eficaz

Reformas 2025 a la Ley Antilavado para las Donatarias

Diversos Criterios de la Corte en Materia de Seguridad Social

Desafíos del Comercio Electrónico en México ante la Llegada del Paquete Económico 2026 y la Próxima Renegociación del TMEC

“Raíces Firmes, Mirada Elevada: La AMCPDF Hacia el 2026”

“No es la altura a la que llegamos lo que define nuestra grandeza, sino la profundidad de las raíces que nos sostienen.” Khalil Gibran

Estimados asociados, colegas y amigos de la Asociación Mexicana de Contadores Públicos del Distrito Federal: Diciembre llega como la última página de un año intenso, desafiante y, sobre todo, profundamente significativo para nuestra comunidad profesional. Atrás queda noviembre, un mes que quedará registrado en la memoria institucional como un hito de evolución, madurez y visión. Tres eventos mayores marcaron nuestro paso: el 1.° Foro de Impuestos Internacionales , el 1.° Foro CFDI: Visión 360 y nuestra XXI Convención Anual. Tres capítulos distintos, unidos por un mismo espíritu: el compromiso de ser mejores, de elevar el nombre de nuestra Asociación y de caminar con la mirada puesta en el porvenir.

El 1.° Foro de Impuestos Internacionales nos abrió los ojos al nuevo tablero global. En un mundo donde las decisiones fiscales de una nación pueden alterar el pulso económico de otra, demostramos que la AMCPDF está lista para interpretar este lenguaje con claridad, ética y serenidad. Allí reafirmamos que el conocimiento no es un fin, sino un puente entre lo local y lo global.

Días después, dimos vida al 1.° Foro CFDI: Una Visión 360, un espacio que posicionó a la tecnología, la transparencia y la digitalización como ejes imprescindibles de nuestra profesión. En un tiempo donde la información se mueve a la velocidad de un destello, comprendimos que dominarla no es una tarea técnica, sino un acto de responsabilidad social. La contaduría del siglo XXI no solo registra datos: construye confianza.

Y culminamos con una celebración de identidad y propósito: la XXI Convención Anual , realizada en nuestra casa, la Ciudad de México. Tres días que honraron a la contaduría pública desde sus ángulos humano, tecnológico, ético y social. Regresamos a nuestras raíces para proyectarnos hacia un futuro que exige no solo preparación, sino visión y unidad.

Estos logros no son obra del azar; son el resultado del trabajo incansable de nuestras comisiones, de los ponentes que compartieron su sabiduría, del equipo técnico y organizador que sostuvo cada detalle, y de ustedes, nuestros asociados, que con su presencia y participación fortalecen la grandeza de esta institución. A cada uno: gracias. Lo que hemos logrado no es pequeño; es la evidencia de que cuando caminamos juntos, avanzamos más lejos.

Al cerrar este ciclo, los invito a mantener viva esta energía colectiva. El futuro no se espera: se diseña. Y la AMCPDF seguirá trazando caminos donde la ética, el conocimiento y la innovación sean el sello que distingue nuestra labor.

Por ello, con emoción renovada, les extiendo una invitación fraterna a nuestro Brindis General de Diciembre. Será un momento para reencontrarnos, agradecer, celebrar los frutos de este año y fortalecer la hermandad profesional que nos sostiene. Porque brindar no es un acto social: es un acto simbólico que honra lo vivido y abre espacio a lo que

está por venir.

Que este cierre de año nos encuentre unidos, orgullosos de lo logrado y conscientes de que cada paso dado ha dejado huella.

“El futuro tiene muchos nombres, decía Victor Hugo: para los valientes es oportunidad.”

Hoy, como Asociación, reafirmamos nuestra valentía.

¡Feliz cierre de año, colegas! Sigamos construyendo juntos el presente y el futuro de la contaduría pública en México.

C.P.C. Daniel Medina Hernández Presidente del Consejo Directivo de la AMCP Bienio 2025-2026.

La Importancia del Tipo de Cambio en la Utilidad o Pérdida Cambiaria

Conforme a la Ley del

ISR y las NIF

El movimiento en la paridad de la moneda de un país con respecto de una extranjera se le conoce como fluctuación cambiaria (utilidad o pérdida en cambios).

Conforme al artículo 8 de la Ley Monetaria de los Estados Unidos Mexicanos (LMEUM), las obligaciones de pago en moneda extranjera contraídas dentro o fuera de la República, para ser cumplidas en esta, se solventarán entregando el equivalente en moneda nacional, al tipo de cambio oficial, que para estos efectos publique el Banco de México, que rija a la fecha en que se haga el pago.

Desarrollo

Al calcular la pérdida cambiaria deducible en México, es esencial atender al penúltimo párrafo del Artículo 8 de la Ley del Impuesto Sobre la Renta (ISR). 1 Esta disposición establece que la pérdida deducible no podrá exceder la que resulte de aplicar el tipo de cambio publicado por el Banco de México en el Diario Oficial de la Federación (DOF), correspondiente al día en que efectivamente se sufra la pérdida.

Fundamento legal

El Código Fiscal de la Federación (CFF) establece en su Artículo 20, tercer párrafo, que las contribuciones y sus accesorios deberán causarse y pagarse en moneda nacional. Por tanto, al celebrar operaciones en moneda extranjera, se deberá atender a cualquiera de los siguientes procedimientos para la respectiva valuación a pesos, según sea el caso:

1 LISR Art. 8o. Definición de intereses (Las ganancias o pérdidas cambiarias son intereses)

C.P.C. Walter Raúl López Ramírez Socio de Auditoría e Impuestos

Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos (SAT) y Prodecon E-mail: wmja.walter@gmail.com

Tipo de cambio aplicable

a) Se considerará el tipo de cambio de adquisición de la moneda extranjera de que se trate.

b) A falta del tipo de cambio de adquisición, se estará al tipo de cambio que el Banco de México publique en el Diario Oficial de la Federación (DOF) el día anterior a aquel en que se causen las contribuciones. Los días en que el Banco de México no publique dicho tipo de cambio, se considerará el último tipo de cambio publicado.

En otras palabras : el tipo de cambio publicado en el DOF se aplica el día siguiente . Los sábados, domingos y lunes se aplica el tipo de cambio publicado el viernes, porque el sábado y domingo no se publica el DOF.

Este artículo complementa lo dispuesto en el penúltimo párrafo del Artículo 8 de la Ley del ISR, que señala textualmente que:

“La pérdida cambiaria deducible no podrá ser mayor que la que resulte de aplicar el tipo de cambio publicado en el DOF el día en que se haya realizado la operación.”

Por tanto, si un contribuyente adquiere o vende divisas a un tipo de cambio diferente al oficial, deberá ajustar su pérdida cambiaria deducible conforme al valor establecido por el Banco de México. Esto evita que se reconozcan deducciones excesivas por operaciones realizadas a un tipo de cambio desfavorable.

Normas de Información Financiera (NIF)

La NIF B-15 “Conversión de Moneda Extranjera” establece las normas para el reconocimiento de transacciones en moneda extranjera y las operaciones extranjeras en los estados financieros. Esta norma regula la conversión de información financiera a una moneda de informe diferente a la moneda funcional de la entidad.

Concepto de utilidad o pérdida en cambios

La ganancia o pérdida cambiaria es el resultado del ajuste de valuación que se realiza en los saldos de las cuentas de activo y de pasivo en moneda extranjera para adecuar dichos saldos al tipo de cambio existente a la fecha de cierre de los estados financieros.

Las ganancias y pérdidas cambiarias son ocasionadas por la diferencia en cambios o fluctuación cambiaria que ocurren en las partidas monetarias durante un periodo determinado.

Definición del Tipo de Cambio

a) Tipo de cambio. - Es la relación de cambio a una fecha determinada entre dos monedas, o bien, entre una moneda y alguna unidad de intercambio.

b) Tipo de cambio histórico. - Es el contado a la fecha del registro inicial a la fecha de la transacción.

c) Tipo de cambio de cierre. - Es el contado a la fecha del balance general.

Normas de valuación

Las transacciones en moneda extranjera se deben contabilizar inicialmente en la moneda en que informa una entidad, aplicando el tipo de cambio histórico existente a la fecha de la transacción,1 reconocimiento posterior,2 las fluctuaciones cambiarias que posteriormente se presenten en relación con los créditos y deudas no cubiertos a fin de cada período (mes), deben valuarse al tipo de cambio de cierre de mes en que informa la entidad en cada período y contabilizarse en los resultados del período respectivo y al cierre del ejercicio. Pérdida en cambios realizada.

Las diferencias cambiarias que resulten en las fechas de cobro o pago de los créditos y deudas, entre el tipo de cambio de realización (comercial y/o oficial). De estos procedimientos surgen las diferencias en cambios debido a que normalmente el tipo de cambio de cierre o, en su caso, el tipo de cambio de la fecha de realización, tiene variación con el tipo de cambio histórico, por lo que respecta a las partidas no monetarias, estas deben mantenerse al tipo de cambio histórico 3 , según fueron reconocidas inicialmente, Conforme las mejoras a las NIF a partir del 01 de enero del 2015 y vigente en 2025. De acuerdo con esta NIF, es fundamental que las empresas registren adecuadamente las fluctuaciones cambiarias, separando en su contabilidad aquellas pérdidas y ganancias que no son deducibles o acumulables para efectos fiscales.

1 NIF B-15, párrafo 41.2. “Reconocimiento inicial”

2 NIF B-15, párrafo 41.4 “Reconocimiento posterior y normas de conversión”

3 Mejoras a la NIF B-15, párrafo 41.4. “Con repercusión a las NIF C-5, NIF C-4, NIF B-10 Y NIF D-1”

Esto contribuye a una mayor claridad en la presentación de los estados financieros y facilita el cumplimiento de las disposiciones tributarias, como son en: Pagos Provisionales de ISR y el cálculo anual del ejercicio en la conciliación contable y fiscal se elimine el efecto contable de la ganancia o pérdida en cambios contable no fiscal.

Ejemplo práctico No. 1

Supongamos que una empresa mexicana adquirió dólares el 15 de marzo de 2025 para liquidar una deuda previamente contraída en dicha moneda, y dio la instrucción a la casa de cambio para que realizara el pago directamente a su proveedor extranjero.

• Monto de la deuda: USD 10,000.00

• Tipo de cambio del pasivo del proveedor del 15 de marzo de 2025: $20.9848 MXN/USD

• Tipo de cambio real de adquisición de divisas: $ 21.5000 MXN/USD

• Tipos de cambios estimados para efectos del caso práctico.

En este caso:

• Costo real de la adquisición: $215,000.00 MXN

• Valor del pasivo con el proveedor considerado para la pérdida cambiaria: $209,848.00 MXN

Por tanto, la pérdida cambiaria no deducible asciende a $5,152.00 MXN, correspondiente al excedente pagado debido al tipo de cambio más alto ($215,000.00 - $209,848.00), el cual no será considerado deducible para efectos fiscales.

Reconocimiento de la compra de dólares realizada el 15 de marzo de 2025, a un tipo de cambio superior al publicado en el DOF, reconociéndose la pérdida cambiaria como no deducible conforme a lo dispuesto en el artículo 8, sexto párrafo, de la Ley del Impuesto sobre la Renta.

Ejemplo práctico No. 2

Un ejemplo de la ganancia cambiaria que puede generar operaciones en moneda extranjera es el siguiente supuesto en el que, conforme a las políticas contables de una empresa, las operaciones pactadas en moneda extranjera se registran con el tipo de cambio que se celebran las operaciones a un

tipo de cambio histórico, 1 de $ 20.5562 pesos por dólar del 7 de febrero de 2025. El día 28 del mismo mes, se liquida la operación a un tipo de cambio bancario de $ 21.3200. (Tipo de cambio estimado)

a) Valor de la operación en moneda nacional conforme al tipo de cambio bancario

“Ganancia acumulable contable”

Valuación a la fecha del cobro (Tipo de cambio bancario)

Valucion Incial al 7-feb-25 Tipo de cambio del DOF

Concepto Tipo de Cambio Importe en M.N. Tipo de Cambio Importe en M.N.

Dolares

Utilidad o (perdida en cambios) contable

Clientes 9,500.00 20.5562 195,283.90 21.3200 202,540.00 21.0050 7,256.10

Ganancia acumulable contable de $ 7,256.10

b) Valor de la operación en moneda nacional conforme al tipo de cambio oficial.

“Ganancia acumulable fiscal”

Valucion Incial al 7feb-25 Tipo de cambio del DOF

Valuación a la fecha del cobro (Tipo oficial del DOF)

Concepto Tipo de Cambio Importe en M.N. Tipo de Cambio Importe en M.N. Clientes 9,500.00 20.5562

Dolares

Ganancia acumulable Fiscal de $ 4,263.60

Utilidad o (perdida en cambios) contable

No obstante, la operación conforme al tipo de cambio del DOF, vigente a la fecha en que se liquida la operación, se genera una utilidad en cambios y/o ganancia cambiaria fiscal de $ 4,263.60.

puede ser inferior a la que resulte de aplicar el tipo de cambio publicado en el DOF. Esta disposición fue aplicada por primera vez en la declaración anual del ejercicio 2022, por lo que es indispensable verificar que las ganancias cambiarias se hayan determinado correctamente en los pagos provisionales correspondientes.

Parámetro mínimo para la determinación de la ganancia en fluctuación cambiaria

Conforme a la Reforma Fiscal 2022, se reformó el artículo 8, sexto párrafo de la ley de Impuesto Sobre la Renta (LISR), para incorporar que la ganancia y la pérdida cambiaria no podrá ser menor ni exceder, respectivamente, de la que resultaría de considerar el tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana establecido por el Banco de México, que al efecto se publique en el Diario Oficial de la Federación (DOF), correspondiente al día en que se perciba la ganancia o se sufra la pérdida correspondiente, similar a la regla de pérdida cambiaria ya existente.

Consecuencias fiscales en caso de una revisión de la autoridad

Ganancia cambiaria No acumulable 2,992.50

Reconocimiento de la cobranza del cliente WMJA al 28 de febrero de 2025, separando la ganancia cambiaria conforme las disposiciones fiscales del Articulo 8 párrafo sexto de la LISR.

Ganancia cambiaria desde 2022

A partir del ejercicio fiscal 2022, se estableció un limitante equivalente para la ganancia cambiaria, de modo que esta no

En una auditoría o revisión por parte del SAT, la incorrecta determinación de la pérdida o ganancia cambiaria puede derivarse en la no aceptación de las deducciones o acumulaciones registradas. Esto puede resultar en la imposición de multas, recargos e incluso actualizaciones del ISR por diferencias detectadas.

Por esta razón, es indispensable que las empresas mantengan un control riguroso de sus registros contables, documentando claramente las transacciones en moneda extranjera y utilizando siempre el tipo de cambio publicado en el DOF para calcular la pérdida o ganancia cambiaria conforme lo establece el Artículo 8 sexto párrafo de la LISR y el Artículo 20, tercer párrafo del CFF.

Control contable de la pérdida y ganancia cambiaria no deducible o no acumulable

Para gestionar adecuadamente estos conceptos en la contabilidad, se recomienda implementar cuentas de orden o abrir cunetas específicas que reflejen su identificación:

a) Perdida en cambios

• Perdida cambiaria deducible

• Pérdida cambiaria no deducible

b) Utilidad o (Ganancia) en cambios

• La ganancia cambiaria acumulable

• La ganancia cambiaria no acumulable

De este modo, se podrán identificar de forma clara los montos que no forman parte del resultado fiscal, facilitando el cumplimiento de las disposiciones fiscales y evitando inconsistencias ante una revisión por parte del SAT.

Si quieres conocer más a detalle sobre el tratamiento contable y fiscal de la variación cambiaria, puedes revisar la revista No. 264 del mes de marzo 2022 de la Asociación Mexicana de Contadores P úblicos, Colegio Profesional en el Distrito Federal, AC. ( AMCP), con el siguiente título publicado:

Conclusiones

El adecuado manejo del tipo de cambio conforme al Diario Oficial de la Federación (DOF) es crucial para evitar discrepancias fiscales. Tanto las pérdidas como las ganancias cambiarias deben ajustarse a los parámetros oficiales establecidos en el artículo 8 de la Ley del Impuesto Sobre la Renta (LISR). Esto no solo garantiza el cumplimiento normativo, sino que también previene sanciones y ajustes derivados de la autoridad fiscal.

Por lo tanto, se recomienda que las empresas implementen controles internos que verifiquen que sus registros contables reflejen correctamente estos criterios, logrando así una gestión financiera más precisa y segura. En ese sentido, se concluye lo siguiente:

Parte contable:

Todos los créditos o deudas en moneda extranjera deben valuarse al tipo de cambio de cada mes o al cierre del ejercicio, conforme al tipo de cambio publicado por el Banco de México. Se exceptúan las partidas no monetarias, como los pagos anticipados (anticipos a proveedores) y los anticipos de clientes en moneda extranjera, los cuales deben valuarse al tipo de cambio histórico al cierre de cada mes o del ejercicio, conforme a lo establecido en las NIF B-15, NIF C-5, NIF C-4 y NIF D-1.

Parte fiscal:

El Código Fiscal de la Federación establece que las contribuciones y sus accesorios deben causarse y pagarse en moneda nacional. Por ello, en caso de celebrarse operaciones

en moneda extranjera, se deberá aplicar la mecánica correspondiente a cada situación en particular.

Para efectos del ISR, el importe de la ganancia o pérdida cambiaria no podrá exceder de aquella que resulte de aplicar el tipo de cambio publicado por el Banco de México en la fecha en que se cobre o pague la operación, conforme a lo dispuesto en el artículo 8, sexto párrafo, de la LISR.

En la determinación del ISR anual, deben considerarse los procedimientos establecidos para su cálculo, eliminando los efectos contables en la conciliación contable y fiscal.

Respecto a los pagos provisionales, la pérdida cambiaria no debe disminuirse de la utilidad cambiaria del periodo correspondiente. Es decir, no debe considerarse el resultado neto para efectos de determinar los ingresos acumulables computables en los pagos mensuales. La utilidad cambiaria devengada y acumulable es la que debe considerarse para el pago provisional.

Frase célebre

No basta con tener una idea, tienes que ser peligroso. Es decir, tienes que construirla, desarrollarla y mostrársela al mundo. Tienes que atraer la gente hacia tu idea (KEVIN SYSTROM “Instagram”)

Hacia una Regulación Laboral para los Trabajadores de Plataformas

Digitales en México: Entre la Formalidad y la Independencia

La expansión de las plataformas digitales como Uber, Rappi, Didi o Cornershop ha revolucionado la economía del trabajo en México. A través de modelos flexibles, estas plataformas ofrecen ingresos a cientos de miles de personas, pero al mismo tiempo han dado lugar a una nueva forma de precariedad laboral. Sin prestaciones, sin seguridad social y sin garantías mínimas, estos trabajadores, aunque fundamentales para la economía digital, enfrentan una zona gris en la regulación laboral mexicana. En este contexto, surgen propuestas para establecer una Ley de Trabajadores de Plataformas Digitales que les brinde protección sin suprimir la flexibilidad que define este tipo de empleo.

México es uno de los mercados más importantes para las plataformas digitales en América Latina, con millones de trabajadores en apps como Uber, DiDi, Rappi y Beat. Sin embargo, la falta de regulación clara ha generado conflictos laborales, protestas y avances legales recientes.

I. La transformación del trabajo en la era digital

Las plataformas digitales representan una nueva modalidad de empleo denominada “trabajo mediado por plataformas”. Este fenómeno no solo ha transformado el comercio y los servicios, sino que también ha alterado profundamente las relaciones laborales tradicionales. En México, se estima que más de 500 mil personas laboran de forma activa a través de

Mtro. José Jesús Rodríguez Ambriz Presidente de la comisión de capacitación y evaluación, integrante de la comisión de honor y justicia de la AMCPDF jesusroaj@hotmail.com

plataformas digitales, en su mayoría sin un contrato laboral formal.

A falta de reconocimiento laboral, las plataformas consideran a los trabajadores “socios comerciales” (no empleados), evitando:

• Salario mínimo garantizado.

• Seguro social (IMSS) y prestaciones.

• Indemnizaciones por accidentes.

B. Ingresos volátiles y en descenso

9 Comisiones abusivas: Uber y Rappi cobran hasta el 30% por viaje al trabajador.

9 Saturación del mercado: Más conductores = menos ganancias por viaje.

9 Descuentos ocultos: Penalizaciones por cancelaciones o bajas calificaciones.

C. Riesgos laborales y seguridad

9 Altos índices de accidentes: 4 de cada 10 repartidores en CDMX han sufrido uno.

9 Robos y violencia: Asaltos a repartidores (especialmente en zonas conflictivas).

9 Sin protección médica: La mayoría no tiene seguro de gastos médicos.

II. Contexto legal actual

a) Ley Federal del Trabajo (LFT): La LFT no contempla actualmente una categoría específica para el trabajo en plataformas digitales. El artículo 20 establece que una relación laboral existe cuando hay subordinación, prestación personal del trabajo y pago de salario.

b) Ley del Seguro Social: Los repartidores y conductores tampoco son afiliados al régimen obligatorio del IMSS por parte de las plataformas, lo cual vulnera derechos sociales básicos.

c) Constitución Política de los Estados Unidos Mexicanos: El artículo 123 de la Constitución garantiza el derecho a un trabajo digno, seguridad social y condiciones equitativas para todos los trabajadores.

Panorama actual del trabajo en plataformas

Cifras clave

• Más de 500,000 conductores trabajan para Uber y DiDi (INEGI, 2023).

• ~300,000 repartidores en apps como Rappi, Didi Food y Uber Eats.

• Crecimiento acelerado : El sector creció un 35% entre 2020 y 2023, impulsado por la pandemia.

Perfil del trabajador

• Jóvenes: el 60% tiene entre 18 y 34 años.

• Necesidad económica : 7 de cada 10 lo usan como ingreso principal (no solo “extra”).

• Informalidad previa: Muchos migraron de empleos sin seguridad social al trabajo en apps.

III. Iniciativas de regulación en México

a) Propuesta del Senado (2021–2023): propone crear una nueva categoría dentro de la LFT, establecer un contrato tipo y obligar a las plataformas a cubrir cuotas de seguridad social. Reconocimiento parcial : Se incluyó el concepto de “trabajador subordinado” para plataformas, pero sin obligar a darles seguridad social.

Acceso a créditos Infonavit : Algunas apps firmaron convenios, pero pocos trabajadores califican.

IMSS Piloto (2023-2024)

Las plataformas pueden afiliar voluntariamente a sus trabajadores al Seguro Social.

Problema: Solo cubre riesgos laborales, no prestaciones completas.

Protestas y demandas

#JusticiaParaRepartidores : Los colectivos exigen seguro médico y salario fijo.

Demandas contra Uber: En 2023, un juez ordenó a Uber

dar seguridad social a un conductor, sentando un precedente.

b) Secretaría del Trabajo y Previsión Social (STPS): en 2023 propuso una mesa de diálogo tripartita con trabajadores, empresas y autoridades para construir una regulación adecuada.

IV. Debates clave: formalidad vs. flexibilidad

Uno de los principales dilemas es cómo garantizar derechos sin destruir la flexibilidad que motiva a muchos trabajadores a elegir este tipo de empleo. Algunas soluciones propuestas incluyen formalidad progresiva, afiliación colectiva voluntaria, y mecanismos de resolución de conflictos especializados.

Futuro: ¿Hacia dónde va México?

Posibles escenarios

1) Regulación estilo europeo: Obligar a plataformas a dar seguridad social completa (como en España).

2) Modelo de cooperativas: Plataformas administradas por trabajadores (ej.: repartidores unidos en apps propias).

3) Más precarización: Si no hay cambios legales, los trabajadores seguirán sin derechos.

Lo que piden los trabajadores

• Seguro social obligatorio (IMSS completo).

• Tarifas justas (límite a comisiones de apps).

• Protección contra robos y accidentes.

V. Perspectiva internacional

España aprobó la ‘Ley Rider’ en 2021. En Reino Unido, la Corte Suprema reconoció a los conductores de Uber como ‘workers’. Chile promulgó en 2022 una ley que distingue entre trabajadores dependientes e independientes. Estos modelos ofrecen referentes útiles para México.

VI. Fundamento jurídico para una ley nacional

1) Constitución Política: Artículos 1, 5 y 123.

2) Ley Federal del Trabajo: Artículos 20, 21, 25 y propuesta de nuevo capítulo XII-Bis.

3) Ley del Seguro Social: Artículo 12.

4) Convenios internacionales: Convenios 102 y 190, y recomendación 198 de la OIT.

VII. Conclusiones

México debe legislar una realidad laboral compleja, garantizando derechos mínimos sin afectar la flexibilidad del modelo digital. La futura Ley de Trabajadores de Plataformas Digitales debe ser equilibrada, justa y compatible con la innovación.

La reforma a la Ley Federal del Trabajo, en vigor desde el 22 de junio de 2025, regula el trabajo en plataformas digitales en México, especialmente para conductores y repartidores. Distingue entre trabajadores de plataformas digitales (con ingresos mensuales netos iguales o superiores a $8,360) y trabajadores independientes (con ingresos menores).

La reforma establece que quienes superen dicho umbral acceden al régimen laboral completo, con prestaciones como aguinaldo, vacaciones, prima vacacional, PTU, acceso al IMSS, Infonavit, y protección contra riesgos de trabajo. Para determinar el ingreso neto, se descuenta un factor de exclusión basado en el medio de transporte utilizado.

Los factores de exclusión fueron definidos por la Secretaría del Trabajo y Previsión Social, y tendrán porcentajes transitorios hasta septiembre de 2025. Quienes no alcancen el ingreso requerido podrán afiliarse voluntariamente al IMSS como trabajadores independientes.

La reforma también obliga a las plataformas a firmar contratos escritos con los trabajadores y a publicar reglas claras sobre sus algoritmos (asignación de servicios, evaluaciones y sanciones).

Se implementó una fase piloto de 180 días desde el 1.º de julio de 2025, con miras a una implementación definitiva en enero de 2026.

1) Cobertura universal de accidentes de trabajo, así como acceso a la seguridad social, para quienes generen ganancias iguales o superiores al sueldo mínimo.

2) Acceso a reparto de utilidades a los trabajadores que superen las 288 horas laborales efectivas al año.

3) Obligación de las plataformas digitales de llevar un registro de horas trabajadas, seguridad de datos personales, canales de atención a los trabajadores y pago de servicios no mayor a una semana.

4) Establecimiento de contratos laborales entre los aplicativos digitales y los repartidores y conductores, así como la inscripción en el Centro Federal de Conciliación y Registro Laboral (CFCRL).

5) Exigencia de política de gestión algorítmica que contenga: criterios del algoritmo explicados de manera sencilla, impacto en la asignación de pedidos y detalle de incentivos y sanciones.

Referencias

1) Constitución Política de los Estados Unidos Mexicanos.

2) Ley Federal del Trabajo.

3) Ley del Seguro Social.

4) Senado de la República, LXV Legislatura.

5) Organización Internacional del Trabajo.

6) Secretaría del Trabajo y Previsión Social.

7) Observatorio Laboral (STPS).

8) INEGI.

El Peritaje en el Contexto de las Nuevas Tecnologías y Compliance

El peritaje en el contexto de las nuevas tecnologías y compliance se configura como un pilar indispensable para enfrentar y resolver casos de fraude tecnológico. La integración de análisis técnico, cumplimiento normativo y sólida fundamentación legal, realizada por abogados especializados, asegura la adecuada interpretación de la evidencia y la correcta administración de justicia. Además, este peritaje no solo tiene un impacto inmediato en el ámbito judicial, sino que también promueve la mejora constante de los controles internos empresariales, contribuyendo a la prevención de futuros incidentes y fortaleciendo la cultura de compliance.

El desarrollo y aplicación rigurosa de metodologías periciales y la especialización continua en esta materia son claves para maximizar los beneficios de esta herramienta tanto para el sistema judicial como para las organizaciones.

El desarrollo y avance creciente del uso de tecnologías digitales en el entorno empresarial ha generado nuevos retos para el ámbito legal, especialmente en casos relacionados con el fraude tecnológico.

En este contexto, podemos observar que el peritaje realizado por abogados especializados en nuevas tecnologías y compliance se ha convertido en una herramienta clave para el análisis, interpretación y presentación de evidencia técnico-legal.

Este artículo examina el desarrollo, metodología y beneficios del peritaje en juicios de fraude tecnológico, destacando la importancia de una adecuada especialización y un enfoque riguroso basado en mejores prácticas.

Asimismo, se analiza cómo este peritaje contribuye a fortalecer los procesos legales y promover el cumplimiento normativo en las organizaciones.

Posteriormente, se presenta un caso de éxito que ejemplifica la aplicación efectiva del peritaje en un proceso judicial complejo.

Introducción

La evolución tecnológica ha transformado profundamente las prácticas comerciales, dando pie a una complejidad jurídica mayor en la gestión de riesgos y cumplimiento normativo (compliance). La aparición de nuevos tipos de fraude, facilitados por sistemas digitales, exige respuestas especializadas desde el ámbito legal.

En este escenario, el peritaje practicado por abogados con especialización en nuevas tecnologías y compliance se presenta como un recurso indispensable para esclarecer hechos, brindar asesoría técnica y facilitar la toma de decisiones judiciales.

Este artículo tiene como objetivo desarrollar una perspectiva integral sobre el rol del peritaje en este campo, su metodología, aplicación en juicios legales relacionados con el fraude tecnológico y los beneficios que aporta tanto a las partes judiciales como a las organizaciones involucradas.

Desarrollo del peritaje en nuevas tecnologías y Compliance

El peritaje, entendido como la valoración técnica elaborada

D.C.F., M.H.D., E.D.F., C.P.C. L.D. Dra. Martha Elizabeth López Vázquez

Presidenta de la Comisión de Compliance de la AMCPDF, Presidenta de la Federación Iberoamericana de Compliance Asociación.

Miembro Word Compliance Association Madrid, España Miembro OCEG- Grupo de Ética y Código Abierto.

por un experto, adopta en el contexto de las nuevas tecnologías un carácter multidisciplinario que combina conocimientos legales, técnicos y normativos. El perfil del abogado perito no solo debe incluir la formación jurídica, sino una comprensión sólida de la infraestructura tecnológica implicada y los marcos regulatorios aplicables.

1. Análisis Técnico-Legal

La fase inicial de un peritaje consiste en la recolección de evidencia digital, la cual debe realizarse con estrictos protocolos para garantizar su integridad y cadena de custodia (Garcia & Martínez, 2022). Estos datos pueden contemplar registros de transacciones electrónicas, correos electrónicos, logs de sistemas y metadatos, todos cruciales para reconstruir los hechos.

Paralelamente, el examen técnico de los sistemas relacionados procura detectar vulnerabilidades, brechas o manipulaciones que pudieron permitir el fraude, evaluando la seguridad y control internos de la organización (Sánchez, 2021).

La revisión del cumplimiento normativo y legislación, busca identificar si las operaciones tecnológicas están alineadas con las leyes específicas de protección de datos, ciberseguridad y prevención de delitos informáticos, lo cual puede incidir en la responsabilidad legal (López & Rivera, 2023).

2. Elaboración del informe pericial

La culminación del peritaje es la elaboración de un informe pericial, documento que sintetiza los hallazgos técnicos y legales y los traduce en un lenguaje accesible para no especialistas (Ramírez & Torres, 2022). Este informe debe explicar claramente cómo ocurrieron los hechos fraudulentos, resaltando las deficiencias encontradas y su relevancia jurídica. Además, suele incluir recomendaciones para la mitigación de riesgos y el establecimiento de controles que prevengan futuros incidentes, complementando así el objetivo de compliance empresarial (Martínez et al., 2020).

Intervención en juicios legales

Dentro del proceso judicial, la función del abogado perito adquiere dos dimensiones esenciales:

1. Testimonio como Experto

El perito puede ser citado a declarar ante el tribunal, donde su labor consiste en esclarecer y aportar aspectos técnicos complejos, facilitando la comprensión del juez y el jurado sobre el modus operandi del fraude y las implicaciones del incumplimiento normativo (Fernández, 2021). Esta actividad requiere habilidades comunicativas para traducir la terminología técnica y hacerla accesible sin perder rigor.

2. Asesoría Estratégica

Más allá del testimonio, el perito asesora al equipo legal en la estrategia procesal basada en sus conclusiones, identificando fortalezas y debilidades que puedan incidir en la presentación del caso (Gómez & Velasco, 2023). Esto incluye la evaluación de evidencias, el análisis del marco regulatorio aplicable y la formulación de argumentos solidificados desde la perspectiva técnico-legal.

Beneficios del peritaje en juicios de fraude

tecnológico

El peritaje especializado aporta múltiples ventajas que contribuyen a la justicia efectiva y la gestión integral de riesgos:

9 Clarificación de aspectos técnicos: Permite que temas complejos sean entendibles para quienes no poseen conocimientos técnicos, democratizando el acceso a la justicia (Ortega, 2020).

9 Fortalecimiento probatorio: Constituye una fuente de evidencia sólida y fundamentada, capaz de sustentar o refutar alegatos de fraude con argumentos técnicos y jurídicos (Vega, 2022).

9 Prevención de futuros incidentes: Las recomendaciones derivadas tienen valor no solo judicial, sino operativo, incentivando mejoras en las políticas de seguridad y cumplimiento normativo (Muñoz & Salazar, 2019).

9 Confiabilidad y credibilidad: La opinión de un perito reconocido otorga mayor peso al caso, contribuyendo a la confianza del tribunal y fortaleciendo la posición de las partes legítimas (Pérez, 2021).

Caso de éxito de análisis: peritaje en fraude tecnológico en una institución financiera

En 2022, una importante institución financiera regional enfrentó un caso de fraude tecnológico que implicaba la sustracción no autorizada de fondos mediante manipulaciones en sus sistemas de transferencias electrónicas internas. La complejidad del caso residía en la sofisticación técnica del ataque y la aparente ausencia de vulnerabilidades claras.

La defensa contrató a un abogado experto en nuevas tecnologías y compliance para realizar el peritaje. Este profesional inició con la recolección exhaustiva de evidencia digital, asegurando la cadena de custodia. Posteriormente, realizó un análisis profundo de los sistemas, identificando una vulnerabilidad no documentada en el software de autenticación que fue explotada para simular transacciones legítimas.

El informe pericial detalló las fallas de seguridad y evidenció que, si bien existían protocolos de compliance, estos no habían sido actualizados conforme a estándares internacionales recientes, lo que facilitó la explotación. Además, el informe recomendó la implementación de controles adicionales, como autenticación multifactor y auditorías regulares.

Durante el juicio, el perito testificó con claridad y precisión, facilitando la comprensión del tribunal sobre cómo se cometió el fraude y la responsabilidad asociada a la falta de actualización en los controles. Su asesoría estratégica permitió al equipo legal centrar la defensa en aspectos clave y refutar argumentos de la contraparte.

El resultado fue favorable para la institución, con reconocimiento judicial de la responsabilidad limitada producto de deficiencias internas, pero también con una sentencia que enfatizó la necesidad de implementar mejoras de compliance. Posteriormente, la institución adoptó las recomendaciones del peritaje, reduciendo significativamente incidentes similares (Gómez & Velasco, 2023).

Este caso demuestra cómo el peritaje técnico-legal especializado no solo puede definir resultados judiciales, sino también contribuir a la fortificación institucional contra riesgos tecnológicos futuros.

Referencias

• Fernández, J. (2021). El testimonio pericial en el ámbito tecnológico. Editor Jurídico.

• Garcia, M., & Martínez, L. (2022). Cadena de custodia y recolección de evidencia digital. Revista de Derecho Informático, 15(3), 45-60.

• Gómez, P., & Velasco, R. (2023). Estrategias legales en casos de fraude tecnológico. Revista de Compliance y Derecho, 8(1), 22-38.

• López, S., & Rivera, F. (2023). Compliance normativo en tecnología: un enfoque integral. Estudios Jurídicos Contemporáneos, 12(2), 85-99.

• Martínez, A., Hernández, C., & Jiménez, D. (2020). Informe pericial en casos de ciberfraude: guía práctica. Revista Internacional de Derecho y Tecnología, 4(4), 100-115.

• Muñoz, E., & Salazar, V. (2019). Prevención y mitigación de riesgos tecnológicos en la empresa. Journal de Compliance Corporativo, 3(2), 65-80.

• Ortega, F. (2020). La comunicación efectiva del perito ante tribunales. Revista de Ciencias Forenses, 6(1), 12-24.

• Pérez, L. (2021). Credibilidad y peso probatorio del perito especializado. Derecho y Sociedad, 9(3), 29-41.

• Ramírez, J., & Torres, M. (2022). El informe pericial y su importancia jurídica. Revista de Litigación y Peritaje, 7(2), 53-69.

• Sánchez, R. (2021). Evaluación de sistemas tecnológicos en investigaciones legales. Revista de Tecnología Forense, 5(3), 34-49.

• Vega, C. (2022). Evidencia digital en los juicios por fraude. Revista de Derecho Digital, 10(1), 15-30.

LA SOLUCIÓN QUE TU PYME NECESITA PARA CRECER AHORA

Con GEN Pyme, simplif ica tu operación y potencia el futuro de tu empresa

SAP Business One Todo Incluído

Implementación Fácil

Asequible desde $3,500 mensuales

CONTÁCTANOS

info@genpyme com www genpyme com

$3,500 PESOS AL MES desde TODO INCLUIDO

Fiscalización del IMSS en la Era REPSE

El Instituto Mexicano del Seguro Social (IMSS) ha desempeñado un papel clave en los procesos de fiscalización, generando un impacto significativo entre los patrones. Ha sabido incorporar el uso de la tecnología a su favor, lo que le ha permitido mantener un control robusto sobre su base de datos. Aunque algunos pudieran discrepar de esta visión, lo cierto es que ningún patrón desea recibir una visita del IMSS para iniciar una revisión en el ejercicio de sus facultades.

El 23 de abril de 2021 se publicó en el Diario Oficial de la Federación (DOF) la reforma que adicionó y derogó diversas disposiciones en materia de subcontratación laboral. A partir de esta publicación inició la Era del REPSE, la cual desencadenó una serie de obligaciones en distintas leyes. En este artículo, nos centraremos en los efectos dentro de la Ley del Seguro Social (LSS).

Todas las personas físicas y morales que deseen prestar servicios especializados o ejecutar obras especializadas deben contar con un registro ante la Secretaría del Trabajo y Previsión Social (STPS), para lo cual deberán estar al corriente en el cumplimiento de sus obligaciones fiscales y de seguridad social.1 Este registro es conocido como REPSE. El IMSS, para dar cumplimiento al artículo 15-A de la LSS, emitió los lineamientos operativos para el cumplimiento de las obligaciones en materia de subcontratación laboral. En este sentido, implementó el aplicativo denominado Informe de Contratos de Servicios u Obras Especializados (ICSOE), cuyo objetivo es dar la certeza jurídica y regular la presentación a cargo de las personas físicas y morales

1 Artículo 15 de la Ley Federal del Trabajo

L.C. Rocío Ferra García

Integrante de la comisión de Seguridad Social e Infonavit de la AMCPDF Ferra.agroup@hotmail.com

que presten servicios especializados o ejecuten obras especializadas, la publicación del listado de contratistas que cumplan con dicha obligación, así como las acciones de orientación y promoción que el Instituto podrá realizar para incentivar el cumplimiento de dicha obligación.2

Para dar cumplimiento a la ley, los sujetos obligados deben presentar de manera cuatrimestral la información correspondiente a los contratos celebrados por la prestación de servicios u obras especializadas, conforme al siguiente calendario.

Cuatrimestre

Periodo a informar Plazo de presentación

Primero Enero a abril Del 1° al 17 de mayo

Segundo Mayo a agosto

Del 1° al 17 de septiembre

Tercero Septiembre a diciembre Del 1° al 17 de enero del año siguiente

2 ACUERDO ACDO.AS2.HCT.300322/68.P.DIR, mediante el cual se aprobaron los lineamientos generales para el cumplimiento de la obligación establecida en el tercer párrafo del artículo 15 A de la Ley del Seguro Social, así como su Anexo Único.

Es importante señalar que el acceso a la plataforma ICSOE se realiza mediante el uso de la e.Firma. En el caso de las personas morales, el ingreso debe efectuarse con la e.Firma de la propia empresa; por otro lado, tratándose de personas físicas, el acceso se realiza con su e.Firma personal.

En su momento surgieron dudas respecto a si las personas morales debían acceder a la plataforma del ICSOE utilizando la e.Firma del representante legal de la empresa; sin embargo, esta situación fue aclarada mediante los “Lineamientos generales para el cumplimiento de la obligación establecida en el tercer párrafo del artículo 15 A de la Ley del Seguro Social”.

El acceso al micrositio del ICSOE se realiza de la siguiente manera:

1) Ingresa al sitio web oficial del IMSS: https://www. imss.gob.mx

2) Dirígete a la sección “Patrones o empresas” y selecciona la opción “Cumplimiento de Obligaciones”.

3) Da clic en la ficha titulada “Informativa de Contratos de Servicios u Obras Especializados (ICSOE)”.

4) Accede al portal con la e. Firma de la persona física o de la persona moral, según corresponda al tipo de contratista.

A partir de la reforma en materia de subcontratación, el IMSS ha fortalecido el alcance de la información declarada por los prestadores de servicios u obras especializadas registrados en el padrón REPSE, esto se ha logrado mediante los convenios de intercambio de información celebrados con la Secretaría del Trabajo y Previsión Social (STPS).

Este mecanismo permite a ambas autoridades compartir datos relevantes para detectar incumplimientos en las obligaciones de seguridad social por parte de los prestadores de servicios u obras especializadas.

En consecuencia, la STPS remite al IMSS el padrón del REPSE vigente el último lunes de los meses de enero y julio. A partir de esta información, el IMSS genera la opinión de cumplimiento de las obligaciones en materia de seguridad social, de aquellos contratistas con opinión “Negativa” y “Sin Opinión”.

De acuerdo con las “Reglas de carácter general para la obtención de la opinión del cumplimiento de obligaciones fiscales en materia de seguridad social”3, esta opinión puede emitirse en alguno de los siguientes sentidos:

• Positiva.- Cuando el particular esté inscrito ante el IMSS y al corriente en el cumplimiento de las obligaciones.

• Negativa.- Cuando el particular no esté al corriente en el cumplimiento de las obligaciones en materia de seguridad social.

• Sin opinión.- Cuando no se localice en los controles electrónicos del IMSS la información suficiente para determinar el cumplimiento de las obligaciones fiscales en materia de seguridad social de los particulares, incluyendo, de manera enunciativa más no limitativa, cuando:

° El particular no se encuentre registrado como patrón ante el IMSS.

° El(los) Registro(s) Patronal(es) del particular

3 ACUERDO número ACDO.AS2.HCT.270422/107.P.DIR, por el que se aprobaron las Reglas de carácter general para la obtención de la opinión del cumplimiento de obligaciones fiscales en materia de seguridad social, así como su Anexo Único.

se encuentre(n) dado(s) de baja, sin créditos fiscales firmes.

° El particular esté registrado ante el IMSS, pero no cuente con trabajadores activos.

Las autoridades trabajan de manera conjunta a fin de iniciar un procedimiento de exhorto. Este exhorto tiene la finalidad de invitar a los contratistas a regularizar su situación, otorgándoles 30 días naturales de acuerdo con el “Mecanismo de intercambio de información entre el IMSS y la STPS”.

En caso de no atender dicho exhorto, la autoridad laboral inicia el proceso de cancelación del registro REPSE, lo que conllevaría la imposibilidad de continuar brindando servicios especializados bajo el marco legal vigente.

Este esquema ha transformado el enfoque de cumplimiento de los contratistas, al convertir al REPSE en un requisito que no solo habilita legalmente la prestación de servicios u obras especializadas, sino también en un mecanismo que exige un cumplimiento continuo. Mantener una opinión positiva ante el IMSS se ha vuelto en un elemento clave para asegurar la continuidad operativa de los contratistas dentro del marco legal aplicable.

Recientemente, el IMSS, a través del Boletín de Prensa No. 300/2025, dio a conocer el Listado de Contratos de Servicios y Obras Especializados , en cumplimiento del artículo 15-A de la LSS, así como del numeral 6, referente al “Listado público”, contenido en los Lineamientos generales para el cumplimiento de la obligación establecida en el tercer párrafo del artículo 15-A de la Ley del Seguro Social.

La publicación de este listado marca un paso significativo hacia la transparencia y el control público, al poner a disposición a terceros interesados información sobre los contratos reportados por los prestadores de servicios u obras especializados. De esta manera, clientes, autoridades y partes vinculadas pueden verificar si los contratistas han cumplido correctamente con la presentación de las informativas a través del ICSOE, desde el inicio de su obligatoriedad.

Asimismo, el listado facilita la identificación de inconsistencias reportadas por los contratistas en cada cuatrimestre, lo que abre la posibilidad de realizar las correcciones pertinentes mediante una informativa complementaria tipo “Corrección”, subsanando así los errores detectados y fortaleciendo el cumplimiento normativo.

Los contratistas deben tener perfectamente identificado el procedimiento para consultar el Listado Público de prestadoras de servicios u obras especializadas. El acceso puede realizarse de la siguiente manera:

• Ingresa al minisitio oficial del ICSOE

• Selecciona la opción “Listado Público”: Dentro del sitio, ubica y accede a la sección correspondiente al listado de contratistas registrados.

Es importante mencionar que este listado tiene como objetivo presentar la información en dos apartados claramente diferenciados:

1) Listado Público: incluye información sobre el contratista, contratante, contrato e información correspondiente.

2) Listado con información inconsistente: agrupa los registros con anomalías tales como:

• Contratista y contratante son los mismos

• Falta de descripción del servicio u obra especializada.

• Ausencia de fecha de inicio del contrato o fechas inconsistentes.

• Contratos sin trabajadores vinculados.

• Informativas presentadas sin información de contratos.

Es fundamental tener presente que, en caso de detectar inconsistencias en la informativa cuatrimestral presentada a través del ICSOE, el contratista podrá subsanarlas mediante una informativa complementaria tipo “Corrección”. Sin embargo , conforme a los Lineamientos Generales previamente enunciados, se establece un límite máximo de cuatro declaraciones complementarias para el mismo periodo, excepto tratándose de la complementaria de “Actualización”, la cual por su naturaleza no está sujeta a este límite.

Cabe señalar que, a la fecha de publicación del presente artículo, dicha informativa complementaria tipo “Actualización” aún no se encuentra habilitada en la plataforma del ICSOE.

En el contexto actual, la transparencia y la correcta documentación son elementos esenciales para evitar sanciones por el incumplimiento relacionados con el REPSE. En el caso de la informativa ICSOE, la omisión en su presentación o presentarla fuera del plazo legal establecido se sanciona con una multa equivalente al importe de 500 a 2000 veces el valor de la Unidad de Medida y Actualización. Para el año 2025 corresponde de 56,570.00 a 226,280.00 pesos mexicanos.4

Por otro lado, tenemos presente que las sanciones por incumplimiento en materia de subcontratación no se limitan a lo establecido en la LSS. Un ejemplo claro se enuncia en la Ley Federal del Trabajo (LFT) al imponer una sanción que equivale a 2,000 a 50,000 veces la Unidad de Medida y Actualización a quien realice subcontratación de personal de acuerdo con el artículo 12 de la LFT, así como a las personas físicas o morales que presten servicios de subcontratación sin contar con el registro correspondiente otorgado por la 4 Artículo 304 A Fracción XXII y el artículo 304 B Fracción V de la Ley del Seguro Social

STPS. Para el año 2025, los montos van de 226,280.00 a 5,657,000.00 pesos mexicanos.5

Artículo 12, primer párrafo LFT.- Queda prohibida la subcontratación de personal, entendiéndose esta cuando una persona física o moral proporciona o pone a disposición trabajadores propios en beneficio de otra.

Con el objetivo de anticiparse a una eventual revisión por parte de las autoridades, se recomienda realizar una auto fiscalización preventiva, entendida actualmente como una estrategia integral de “Compliance”. Este enfoque no se limita únicamente en el cumplimiento de las obligaciones derivadas del REPSE, sino que amplía el panorama hacia el cumplimiento en materia de seguridad social.

En este sentido, a continuación, se presentan algunos puntos estratégicos que, si bien no son limitativos, resultan particularmente relevantes para evaluar el cumplimiento normativo en materia de subcontratación y seguridad social.

1) Mantener actualizados los medios de contacto ante el IMSS

2) Habilitar el Buzón IMSS

3) Validar la vigencia del folio REPSE

4) Obtención de la opinión de cumplimiento ante el IMSS6

5) Verificar el Listado de Contratos de Servicios y Obras Especializados

6) Verificar y actualizar los contratos de servicios u obras especializadas

7) Establecer un mecanismo de auditoría interna para inspeccionar el cumplimiento de obligaciones

8) Documentar la especialización del servicio contratado y/o prestado

9) Llevar un control de los trabajadores que prestan un servicio o ejecutan una obra especializada

10) Monitorear cambios normativos y criterios entre autoridades

Finalmente, es importante tener presente que nos encontramos en una época en la que el uso de la tecnología ha transformado los procesos de fiscalización, permitiendo a las autoridades detectar los incumplimientos normativos.

En este contexto, la fiscalización también debe verse como una oportunidad para corregir, mejorar y alinearse con la legislación vigente, respaldados de una práctica ética y sólida que permita responder ante cualquier observación de la autoridad.

5 Artículo 1000-C de la Ley Federal del Trabajo

6 A partir del 01 de septiembre de 2025 el medio para obtener la opinión de cumplimiento del IMSS será a través del “Buzón IMSS”

Programa a Deudores Fiscales… ¿Estimulo o Estrategia de Recaudación?

El análisis comparativo entre disposiciones transitorias de la Ley de Ingresos de la Federación 2025 y la propuesta de iniciativa del mismo ordenamiento para 2026, permite identificar las estrategias fiscales del Estado mexicano frente a los retos de recaudación y regularización tributaria. En particular, los artículos Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación para 2025 y Vigésimo Segundo Transitorio de la Iniciativa de Ley de Ingresos para 2026 establecen estímulos fiscales dirigidos a personas físicas y morales con adeudos tributarios, con el propósito de fomentar la autocorrección, la regularización y la reducción del rezago en la cobranza de créditos fiscales. El presente trabajo examina las diferencias sustantivas y estructurales entre ambas disposiciones, destacando los cambios en los límites de ingresos, plazos de aplicación, requisitos de elegibilidad y amplitud del beneficio, así como las implicaciones económicas y de política fiscal que podrían derivarse de la aprobación de la iniciativa para 2026.

Desarrollo

1. Alcance y sujetos beneficiarios

El Trigésimo Cuarto Transitorio de la LIF 2025 delimitó el estímulo fiscal a contribuyentes cuyos ingresos totales no excedieran de 35 millones de pesos, concentrándose así en micro, pequeñas y medianas empresas (MiPyMEs) y personas físicas con actividades empresariales de baja capacidad económica. En contraste, el Vigésimo Segundo Transitorio de la Iniciativa 2026 amplía el umbral hasta 300 millones

C.P.C. Narciso Vargas Salanueva Miembro de la comisión fiscal de la AMCPDF Socio Fundador de ASE Bureau de Profesionistas, S.C. nvargas@asebureau.com.mx

de pesos, lo que incorpora a empresas medianas e incluso a corporaciones medianas-grandes.

Este incremento de casi 757 % en el límite de ingresos evidencia una política fiscal más incluyente y pragmática, orientada a maximizar la recaudación mediante regularización voluntaria, más que a condonar de manera generalizada. Desde la perspectiva de la administración tributaria, el cambio refleja un viraje hacia la eficiencia recaudatoria, buscando liquidez inmediata y depuración de la cartera vencida del Servicio de Administración Tributaria (SAT) y la Agencia Nacional de Aduanas de México (ANAM). 2. Naturaleza y extensión del estímulo fiscal Ambas disposiciones contemplan un estímulo del 100 % sobre multas, recargos y gastos de ejecución derivados de contribuciones federales, retenidas o trasladadas, así como cuotas compensatorias. Sin embargo, la iniciativa 2026 agrega expresamente la posibilidad de incluir multas con agravantes y aquellas impuestas por incumplimiento de obligaciones distintas a las de pago, lo cual amplía el espectro de beneficios y favorece la autocorrección integral del contribuyente.

Asimismo, el Vigésimo Segundo Transitorio 2026 introduce un sub-beneficio del 90 % aplicable exclusivamente a multas por obligaciones distintas a las de pago, siempre que se cumpla con la obligación omitida, representando un incentivo más equilibrado y selectivo que el régimen 2025, el cual carecía de diferenciación porcentual.

3. Plazos y procedimientos administrativos

El marco temporal, mientras la LIF 2025 fijaba el 31 de diciembre de 2025 como fecha límite para el pago o autocorrección, la propuesta 2026 contempla dicho plazo hasta el 31 de diciembre de 2026, otorgando un año para cumplir con los requisitos de regularización, lo cual es acorde al periodo de vigencia de la medida propuesta.

La solicitud del estímulo también presenta variaciones: en 2025 debía presentarse a más tardar el 30 de septiembre de 2025, mientras que la nueva propuesta amplía el plazo al 31 de octubre de 2026 y reduce el tiempo de respuesta de la autoridad fiscal de 30 a 15 días naturales, con lo cual se refuerza la agilidad y la eficiencia administrativa.

Esta modificación apunta a un modelo de conciliación fiscal más dinámico, donde el contribuyente puede acogerse al beneficio incluso durante procedimientos de fiscalización, siempre que se autocorrija o se desista de los medios de defensa interpuestos, de ser el caso.

4. Restricciones y exclusiones

Tanto en 2025 como en 2026 se mantiene la exclusión de contribuyentes con sentencias firmes por delitos fiscales, así como de aquellos publicados en los listados del artículo 69-B y 69-B Bis del Código Fiscal de la Federación (CFF). Sin embargo, el texto 2026 adiciona restricciones específicas, como la exclusión de quienes tributen bajo los artículos 79 fracciones XXII-XXIV de la LISR (organismos exentos) y de los entes ejecutores del gasto público, además de los grandes contribuyentes bajo jurisdicción de la Administración General de Grandes Contribuyentes.

Estas adiciones reflejan una estrategia de control selectivo, en la cual el beneficio se reserva para contribuyentes medianos y pequeños con capacidad real de pago, evitando que empresas de gran escala obtengan ventajas fiscales indebidas.

5. Transparencia y control institucional

En términos de rendición de cuentas, la LIF 2025 obligaba a la Secretaría de Hacienda y Crédito Público (SHCP) a informar al Congreso a más tardar el 31 de marzo de 2026; la iniciativa 2026 pospone dicho informe al 31 de marzo de 2027, coherente con la extensión del periodo de aplicación del estímulo.

La estructura se mantiene congruente con los principios de planeación, transparencia y control legislativo, previstos en los artículos 31 fracción IV y 74 fracción IV de la Constitución Política de los Estados Unidos Mexicanos, aunque con una temporalidad más amplia para evaluar los resultados recaudatorios.

Proyección de efectos esperados para 2026

De aprobarse la iniciativa, se prevén los siguientes efectos:

1) Incremento en la recuperación de créditos fiscales: El estímulo ampliado permitirá al SAT y a la ANAM recuperar adeudos firmes o consentidos con una expectativa superior a la del ejercicio 2025, al incluir contribuyentes con ingresos de hasta 300 millones de pesos.

2) Fortalecimiento de la cultura de autocorrección: El diseño escalonado y los incentivos diferenciados (100% o 90%) promueven la regularización voluntaria y el cumplimiento espontáneo, reduciendo los litigios fiscales y la carga procesal de los tribunales administrativos.

3) Eficiencia en la gestión administrativa: La reducción de plazos para emisión de formularios y la posibilidad de suspensión del procedimiento de ejecución sin garantía del interés fiscal agilizarán la resolución de créditos y mejorarán la relación fisco-contribuyente.

4) Impacto macroeconómico positivo a corto plazo: Se anticipa un aumento temporal de ingresos efectivos durante 2026-2027, con efectos positivos en la liquidez pública y la estabilidad presupuestaria, sin comprometer los principios de equidad ni proporcionalidad tributaria.

5) Riesgo de dependencia recaudatoria: No obstante, la reiteración anual de estímulos podría generar expectativas de regularización recurrente, afectando la disciplina fiscal y fomentando la postergación del cumplimiento oportuno si no se acompaña de una estrategia integral de fiscalización digital y sanción disuasiva.

Conclusiones

El tránsito del Trigésimo Cuarto Transitorio (2025) al Vigésimo Segundo (2026) revela un enfoque más amplio, flexible y orientado a resultados por parte del Estado mexicano. La política fiscal para 2026 busca equilibrar incentivos a la regularización con mecanismos de control selectivo, consolidando una estrategia de “recaudación inteligente” compatible con los objetivos de sostenibilidad presupuestaria y combate a la evasión.

El estímulo propuesto refleja una tendencia hacia la racionalización de los créditos fiscales, mediante la conciliación y el cumplimiento voluntario, más que por la coerción judicial. En la medida en que se mantengan los controles sobre beneficiarios y la transparencia en la aplicación, esta medida puede constituirse en un instrumento eficaz de recaudación sin sacrificar la equidad tributaria. Referencias

• Cámara de Diputados del H. Congreso de la Unión. (2024). Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2025. Diario Oficial de la Federación, 13 de noviembre de 2024.

• Secretaría de Hacienda y Crédito Público (SHCP). (2025). Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2026. México: Poder Ejecutivo Federal.

• Constitución Política de los Estados Unidos Mexicanos. (2024). Cámara de Diputados.

• Código Fiscal de la Federación. (2025). Última reforma publicada en el Diario Oficial de la Federación.

• Ley del Impuesto sobre la Renta. (2025). Diario Oficial de la Federación.

SAT Facultades de Comprobación Fiscal

La política Fiscal del actual gobierno, ha dejado ver en septiembre 2025 una Reforma Fiscal en algunos impuestos específicos, además de mantener la estrategia de recaudación ejerciendo las Facultades de Comprobación del pago de contribuciones que la Constitución y la leyes fiscales le otorgan a la autoridad (SAT), el Gobierno Federal ha considerado que con la mini reforma fiscal y las revisiones le permitirán reducir el déficit fiscal de 5.7% del PIB que traemos en 2024 , y una estimación de 4.4% para 2025 (diversas opiniones especializadas en el periódico el Financiero), sin embargo deja de explorar una reforma que le permita administrar de forma más eficiente las contribuciones, por ejemplo, que este enfocada a reducir o eliminar los subsidios a Petróleos Mexicanos y a la Comisión Federal de Electricidad, lo cual ayudaría con la disminución de este déficit.

El pasado mes de septiembre 2025 se entregó el presupuesto de egresos para el año 2026; dicho documento está contemplando que el gobierno va por un incremento en la tasa de IEPS a refrescos y jugos, apuestas en juegos y un mayor control en las aduanas, y por otro, modificar la deducibilidad que realizan las instituciones financieras de las aportaciones al IPAB, a partir de 2026 se propone que estas sean no deducibles. Estas modificaciones, de autorizarse, que seguramente sucederá, no serán suficientes para reducir el mencionado déficit fiscal que actualmente tiene México.

Por lo que el gobierno ha decidido seguir con las campañas enfocadas a ejercer sus facultades de comprobación del cumplimiento fiscal de los contribuyentes, especialmente a las Empresas que Facturan Operaciones Simuladas (EFOS), así como a las que las deducen (EDOS) con el objetivo de incrementar la recaudación, estrategia que le

C.P.C. Eduardo Rivera González

Asesor Contable-Fiscal eriverag59@gmail.com

ha funcionado; sin embargo, estas revisiones son cargas administrativas importantes para los contribuyentes cumplidos. Toda vez que el uso de las tecnologías es la base para identificar contribuyentes, supuestamente, incumplidos, que de acuerdo con las premisas cargadas en los equipos que analizan información por parte del SAT, permiten identificar desviaciones en el cumplimiento de las obligaciones fiscales, esto a través de las conocidas Cartas Invitación; sin embargo, no siempre son acertadas las desviaciones que identifican y es esto lo que representa cargas importantes de trabajo a los equipos de contadores o fiscalistas de las empresas.

Por lo anterior, es importante que los contribuyentes, sean grandes contribuyentes o pequeñas empresas, personas físicas, cuenten con el factor humano bien preparado, uso de la tecnología que les permita la validación rápida y atención a las observaciones de la autoridad, pero especialmente que les permita asegurar el cumplimiento de sus obligaciones de acuerdo con la normatividad fiscal (Compliance Fiscal) y así desvirtuar cualquier desviación que la autoridad pretenda fincar como un crédito fiscal.

Tipos de facultades de comprobación

El artículo 42 del CFF señala la facultad que tiene la autoridad para realizar comprobaciones de cumplimiento de las obligaciones fiscales: Artículo 42 CFF

“Las autoridades fiscales, a fin de comprobar que los contribuyentes, los responsables solidarios, los terceros con ellos relacionados, los asesores fiscales, las instituciones financieras, las fiduciarias, los fideicomitentes o los fideicomisarios, en el caso de los fideicomisos, y las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para”:

I. Rectificar errores en las Declaraciones La autoridad puede identificar errores en las declaraciones, avisos o solicitudes, mediante revisiones electrónicas o en proceso de una auditoría, para lo cual solicitará que se presente la documentación pertinente para la rectificación del error u omisión. Ejemplos de errores son muchos, desde fechas, contribución, fechas de presentación de declaraciones, avisos, solicitudes, hasta errores aritméticos, errores en tasas aplicadas, fechas de pago, etc.

II. Requerir Contabilidad para su revisión (Revisión de Gabinete o de escritorio) Requerir al contribuyente, responsables solidarios o terceros relacionados, para que exhiban en su domicilio, oficinas de las autoridades o buzón tributario, de acuerdo con la forma de notificación, la contabilidad, datos, documentación, informes, a efecto de realizar la revisión. La autoridad tiene dos formas de iniciar el requerimiento de la contabilidad, notificación en el domicilio del contribuyente o mediante el buzón tributario; en este segundo caso es importante mantener actualizados los datos de contacto para estar en condiciones de atender cualquier solicitud de la autoridad. Posterior a la notificación, viene el requerimiento de información y documentación, es muy importante que desde la notificación se revise que los datos del contribuyente sean correctos, ya que de no coincidir algún dato, razón social, RFC, domicilio, este documento no debería ser recibido.

III. Visitas Domiciliarias Las visitas domiciliarías tienen el objetivo de solicitar la contabilidad y verificación de bienes y mercancías. La autoridad tiene la facultad de solicitarnos facturas, pagos y cualquier documento que soporte la adquisición o enajenación de activos, activos fijos e inventarios. Es importante el control interno relacionado con las operaciones de adquisición y enajenación en las empresas, esto permitirá atender exitosamente estas revisiones.

IV. Revisar Dictámenes Fiscales de Contador Público. Revisar los dictámenes elaborados por Contador Público (CP) Independiente, sobre Información Financiera, Fiscal, Enajenación de Acciones, así como cualquier dictamen que tenga repercusión en las contribuciones y obligaciones fiscales. Actualmente la autoridad realiza constantemente revisiones de los dictámenes fiscales, solicita al CP Independiente que realizo la revisión de las operaciones del contribuyente, respecto al cumplimiento fiscal, con el objetivo de que le explique sobre determinadas cifras presentadas, que van desde cifras del balance, del estado de resultados hasta el calculo de impuestos y el pago de las contribuciones. La autoridad normalmente realiza el requerimiento al CP para cumplir con lo

señalado en el articulo 52-A del CFF, sin embargo, y como el mismo articulo lo señala, la autoridad podrá solicitar directamente al contribuyente información, en los casos en los que la documentación entregada por el CP no sea suficiente o satisfactoria, según el criterio de la autoridad, que en normalmente esto hace la autoridad e inicia una revisión.

V. Practicar Visitas Domiciliarias para verificar el cumplimiento de obligaciones

a) Relativas a emisión de CFDI (Comprobantes Fiscales Digitales por Internet)

b) Presentación de solicitudes y avisos al RFC

c) Operación de las máquinas, sistemas, registros electrónicos y de controles volumétricos, que estén obligados a llevar conforme lo establecen las disposiciones fiscales.

d) Envases o recipientes que contengan bebidas alcohólicas cuenten con el marbete o precinto correspondiente o, en su caso, que los envases que contenían dichas bebidas hayan sido destruidos.

e) Las cajetillas de cigarros para su venta en México contengan impreso el código de seguridad o, en su caso, que éste sea auténtico.

f) Contar con la documentación o comprobantes que acrediten la legal propiedad, posesión, estancia, tenencia o importación de las mercancías de procedencia extranjera.

g) Las inherentes y derivadas de autorizaciones, concesiones, padrones, registros o patentes establecidos en la Ley Aduanera, su Reglamento y las Reglas Generales de Comercio Exterior que emita el SAT.

La visita domiciliaria deberá realizarse de acuerdo con lo que señala el artículo 49 del CFF y lo que señale la Ley Aduanera Estas revisiones en principio buscan el cumplimiento de obligaciones fiscales, en caso de no cumplir con la normatividad fiscal, requisitos, cálculos, declaraciones, etc., determinar créditos fiscales, así como multas, las cuales están establecidas en el artículo 82 del CFF.

VI. Practicar avalúo o verificación física Podrá la autoridad practicar avalúos de los bienes para verificar los valores base de las contribuciones o del calculo de impuestos, como pueden ser bienes intangibles, activo fijo o mercancías, terrenos, edificios, etc., incluso de mercancías durante su traslado.

VII. Recabar información de empleados y Fedatarios Públicos Recabar información de los funcionarios públicos y de los fedatarios, informes y datos que posean con motivo de sus funciones. El SAT podrá, en los casos que considere, solicitar información que permita completar revisiones.

VIII. Derogada

IX. Revisiones electrónicas Actualmente la autoridad usa mucho este procedimiento, ya que es su principal forma de operar en revisiones rápidas, las cuales son realizadas en base a la información de los CFDI, emitidos y recibidos, de los contribuyentes, hablamos aquí de conceptos específicos de Ingresos, deducciones y retenciones de impuestos, de ISR, IVA, IEPS. Recauda rápido y con un bajísimo costo, comparado con las auditorias convencionales.

X. Verificación de Ingresos. Verificaciones de Ingresos, en tiempo real, es decir la revisión se realiza en las instalaciones del contribuyente, específicamente, al proceso de venta, No. De operaciones realizadas, emisión de CFDI, y reconocimiento de los ingresos, así como el periodo en que se realiza dicha verificación.

XI. Visitas Domiciliaria a Asesores Fiscales. Estas visitas tienen el objetivo de verificar que los Asesores Fiscales estén cumpliendo con el envió de las declaraciones de Esquemas Reportables, cuando les aplique. (artículos 197 al 202 CFF)

XII. Visitas Domiciliarias a Instituciones Financieras. Estas visitas a las Instituciones de crédito tienen como objetivo principal la verificación del cumplimiento referente a la identificación del Beneficiario Controlador. (artículos 32-B, fracción V, 32-B Bis, 32-B Ter, 32-B Quáter y 32-B Quinquies del CFF)

Es importante complementar lo arriba mencionado con los procedimientos formales establecidos en el Código Fiscal de la Federación, como es:

• Planeación y programación de los actos de fiscalización (artículo 42-A)

• Fundamento de las visitas y formalidades de los actos administrativos. (artículo 16 de la Constitución Política de los Estados Unidos Mexicanos y 38 del CFF)

• Contenido y requisitos de la orden de visita (43 CFF)

• Procedimiento de la Visita Domiciliaria (44 CFF y 49 RCFF)

• Obligación de los visitados (45 CFF)

• Reglas para el desarrollo de la visita domiciliaria (46 CFF y 50 RCFF)

• Plazos para concluir la visita domiciliaria o revisión de gabinete (46-A CFF)

• Conclusión anticipada de la visita (47 CFF)

• Revisiones de gabinete (48 CFF)

• Documentación fuera de una visita domiciliaria (48-A CFF)

• Procedimiento para realizar la visita domiciliaria (49 CFF)

• Plazos para emitir resoluciones que determinen contribuciones omitidas (50 CFF)

• Dictámenes de Contador Público (52 y 52-A CFF)

• Plazos para presentar informes o documentos (53 CFF)

• Revisiones electrónicas (53-B CFF)

• Revisión de hechos diferentes (53-C CFF)

• Determinación presuntiva de la utilidad fiscal y de otros valores (55-56-57-58-59 CFF)

• Extinción de las facultades (67 CFF)

Conclusiones

El derecho de los contribuyentes, ante una revisión por parte de la autoridad, es tener presente que esta debe cumplir con requisitos legales para su ejecución, desde validar que la notificación inicial sea al RFC y razón social adecuados, firma autógrafa o electrónica del funcionario, identificación vigente del funcionario público, hasta cumplir con la entrega de la documentación solicitada por la autoridad; así mismo, siempre verificar que los documentos e informes desvirtúen las observaciones de la autoridad, al mismo tiempo de cumplir los plazos de entrega de dicha información.

No menos importantes son los plazos de la autoridad para concluir con las revisiones, que van de 20 días, 6 meses (auditorías electrónicas) o hasta 12 meses (visita domiciliaria), según el tipo de revisión. Los plazos pueden cambiar si existe algún tipo de interrupción de la revisión. Igualmente, es importante señalar que los contribuyentes, en caso de estar en desacuerdo con los créditos que determine la autoridad, tienen alternativas de defensa, como son el recurso de revocación, acuerdo conclusivo, juicio contencioso administrativo, incluso el amparo.

1ER ENCUENTRO UNIVERSITARIO

NORMAS DE INFORMACI Ó N

2026 NORMAS DE INFORMACIÓN

2026

12 DE FEBRERO 2026

Recepción 8:30 hrs

Inicio 9:00 hrs

Dirigido a universidades PÚBLICAS Y PRIVADAS

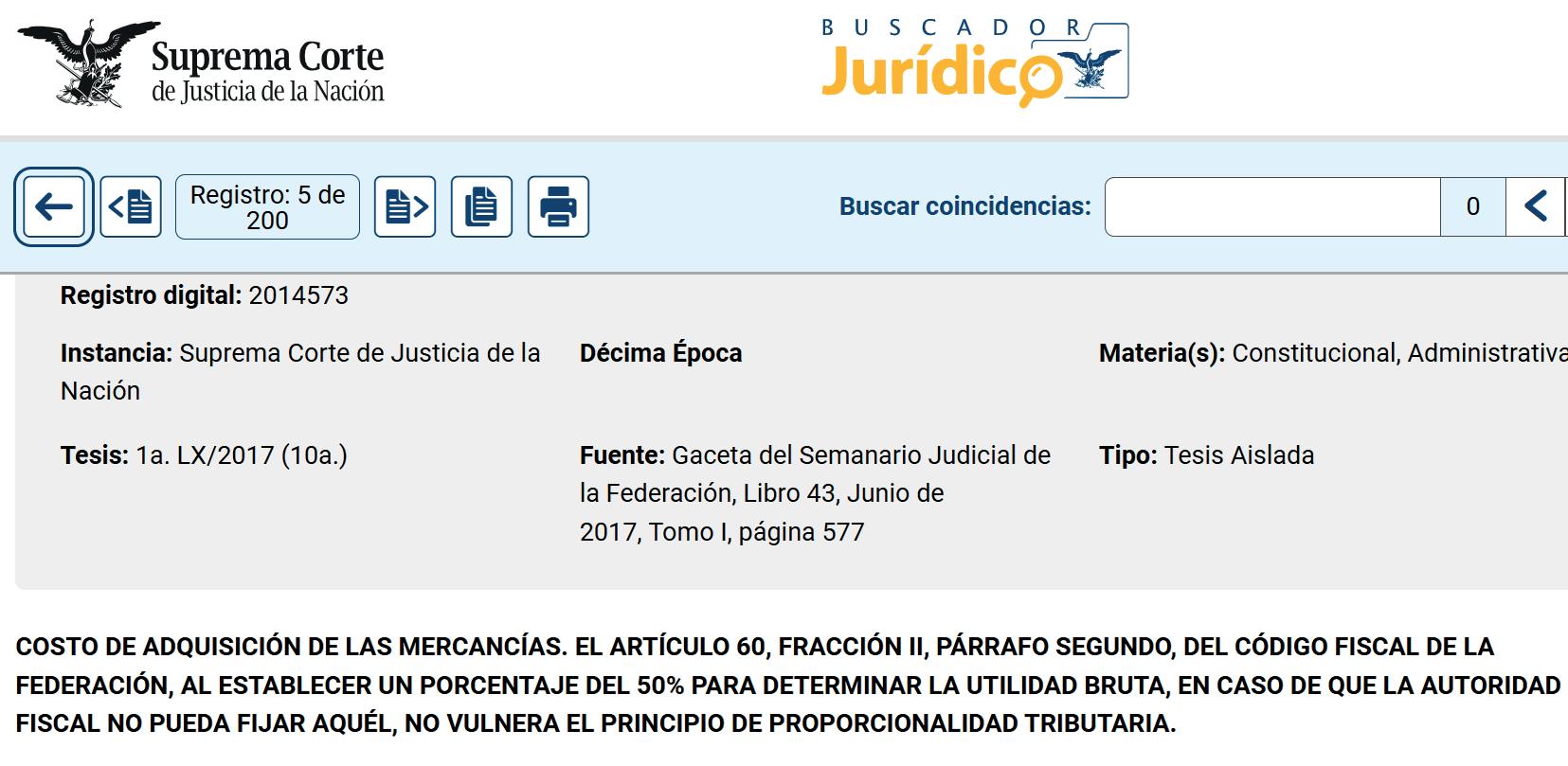

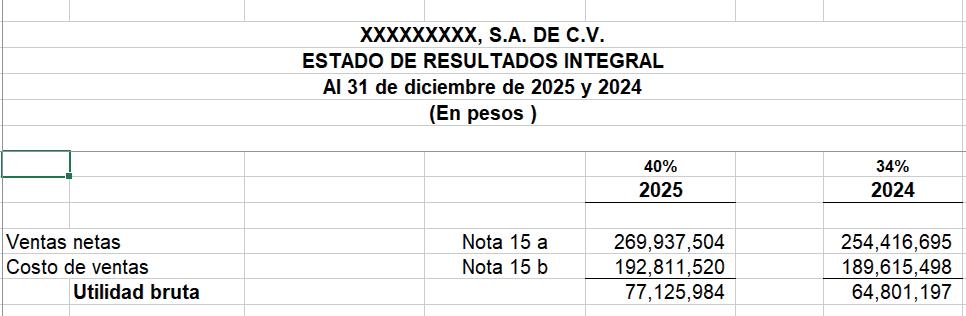

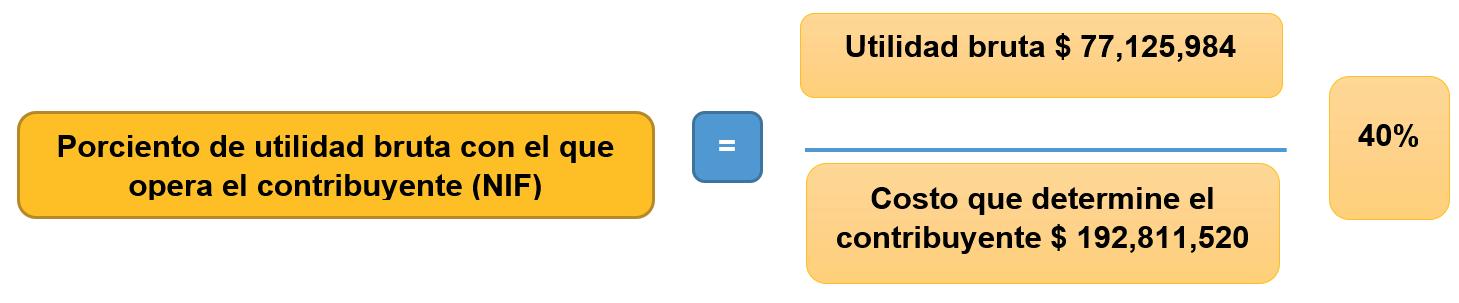

Procedimiento para Determinar el Ingreso por Faltantes de Inventarios y sus Consecuencias Contables y Fiscales

La correcta administración de los inventarios es crucial para cualquier empresa, ya que estos representan una parte significativa de sus activos. Sin embargo, cuando se presentan faltantes de inventarios, surgen implicaciones fiscales y contables que requieren especial atención. A continuación, se analizarán las consecuencias de estos faltantes, desde el aspecto fiscal hasta el tratamiento contable y sus repercusiones.

Tiramiento fiscal

ISR e Implicación de la presunción de enajenación

El Artículo 60 del Código Fiscal de la Federación (CFF) 1 establece que se presumirá la enajenación de bienes cuando existan faltantes en los inventarios. Esta presunción implica que dichos bienes se considerarán vendidos, generando así un ingreso acumulable para efectos del Impuesto Sobre la Renta (ISR).

Procedimiento conforme al Artículo 60 del CFF El procedimiento para determinar el valor de la enajenación de los bienes faltantes es el siguiente:

1) Concepto: Importe determinado de adquisición, sumando cualquier concepto que se hubiera pagado con motivo de la adquisición.