C.P.C. Daniel Medina Hernández

C.P.C. Hilda Rodríguez Jiménez Vicepresidenta General

L.C.C Hortencia Vázquez Vázquez Vicepresidenta del Sector Privado

C.P.C. Mirna Hernández Escamilla Vicepresidente del Sector Público

L.C.C. Griselda Martínez Madrigal Vicepresidenta de Servicio a Asociados

C.P.C. Jesús Antonio Gómez González Vicepresidente de Capacitación

L.C.C. Leónides Jerónimo Solano Primer Secretario Propietario Presidente

L.C.C. Jorge Alberto González Martínez Vicepresidente del Sector Docente

C.P.C. Minerva Luciano Barocio Vicepresidenta del Sector Externo

C.P.C. Marisol Reyes Herrera Vicepresidenta de Finanzas

C.P.C. Adolfo Cortés Herrera Segundo Secretario Propietario

Boletín Normas de Información Financiera de la AMCPDF es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. Número 017 Noviembre 2025

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan Imágenes de stock: pexels.com, canva.com y freepik.es

Efectivo

“Lo que no se mide, no se puede mejorar.” - Peter Drucker, autor del libro La Práctica de la Gestión

Nos encontramos en el penúltimo mes del año, tiempo de reflexión por aquello que no culminó, por aquello que no se dio. Es tiempo de recogimientos, pero también tiempo de presiones y de cierres de ciclos. Estamos en una época de planeaciones, presupuestos; debemos anticiparnos y planear cifras del ejercicio venidero, para hacer planeaciones no solo para el siguiente año, sino a mediano y largo plazo, sin perder de vista el consolidar nuestros objetivos y nuestras metas. Al llegar al cierre del año, no solo concluimos un ciclo contable, sino también una etapa de aprendizajes, desafíos y oportunidades. En nuestro ámbito profesional es el momento en que las cifras toman forma, los registros se traducen en información y la gestión financiera revela el resultado del esfuerzo colectivo de toda una entidad.

La administración de cualquier entidad económica debe estar muy ligada a sus cifras financieras para lograr todos sus objetivos. La importancia de ello radica en que nuestra información financiera es la que nos ayuda a toma de decisiones, al análisis de flujos de efectivo, a ver los rendimientos de la inversión de socios y accionistas, retorno del capital, elaboración de proyecciones, a darnos una idea del negocio en marcha, entre otros.

Recordemos que nuestra información debe cumplir con algunas características para proyectar información real y ayudar a la salud financiera de nuestra entidad. Estas son:

Utilidad, relevancia, objetividad, confiabilidad, veracidad, oportunidad, verificabilidad, comparabilidad, comprensibilidad, homogeneidad, estabilidad, entre otros conceptos.

¿Y cómo podemos lograrlo? Estudiando y aplicando la Normatividad vigente. En estos boletines encontrar ás las pautas para diferentes casos de tu vida profesional.

Por eso los invitamos a leer y compartir nuestro excelente Boletín de Normas de Información Financiera, publicado cada mes por la Asociación Mexicana de Contadores Públicos Colegio Profesional en el Distrito Federal A.C (AMCPDF)

Recuerden que, si tienen alguna duda, pueden hacérnosla saber por medio del correo: normas_if@amcpdf.org.mx

C.P.C. Israel Cortes Santibañez

Socio

Fundador

de CASIPA Consultores, S.C. Vicepresidente de la Comisión de Normas de

Información Financiera.

Las Normas de Información Financiera (NIF) nos indican que la información financiera va a estar integrada por los estados financieros básicos y por sus notas, en la sección 30 del “Marco conceptual” encontramos que, dentro de estos estados financieros se encuentra el “Estado de Flujos de Efectivo”, el cual muestra las entradas y salidas de efectivo de una entidad en un periodo, es decir nos presenta las operaciones que se realizaron en el mismo periodo, pero para que esta información sea comprensible y se pueda analizar en forma correcta en la sección 50 del Marco conceptual, nos señala que la información que se presente en este estado financiero se debe agrupar en actividades de operación, actividades de inversión y de financiamiento.

De acuerdo con la NIF B-2 Estado de Flujos de Efectivo, la importancia de este estado financiero es que ayuda a los usuarios interesados, en la toma de decisiones, ya que por medio de una lectura adecuada se puede analizar que recursos origino la empresa, en que los utilizo y en caso de no contar con los recursos suficientes si fue necesario recurrir a un financiamiento para el pago de préstamos, a proveedores, o hasta para que se pagaran dividendos.

Esta NIF en la sección 50 nos señala que para elaborar en forma correcta este estado financiero debemos de atender la sustancia económica de la operación, y no la forma que le dio origen, esto es así, ya que en ocasiones creemos que la elaboración de este estado financiero solo es comparar los saldos que se tenían en el año anterior con los actuales y el resultado se presenta ya sea en las actividades de operación, de inversión o de financiamiento, sin embargo, este criterio nos puede llevar a una presentación errónea, ya que si la empresa cuenta con adquisiciones de activo fijo, por medio de arrendamiento financiero, y no hacemos las eliminaciones correspondientes, podemos presentar en forma errónea el valor de las propiedades, planta y equipo, de la empresa, así como el pago o el saldo de los préstamos adquiridos durante el ejercicio por la compañía, esta presentación errónea también nos puede pasar si no se hacen las eliminaciones correspondientes como es el caso de estimaciones, intereses, determinación de diferencia cambiaria, pago de préstamos, dividendos, de aquí, es que debemos de analizar la sustancia económica de las operaciones y aplicar las eliminaciones y/o reclasificaciones correspondientes.

Por lo anteriormente comentado la elaboración de este estado financiero debe estar a cargo de la administración de la empresa, ya que la administración es la que conoce las

operaciones de la empresa y tiene mayores conocimientos de la sustancia económica de las actividades que se están realizando, si se deja en manos de algún tercero, se puede llegar a cometer errores de análisis y, por lo tanto, la información presentada a los usuarios, puede ser interpretada en forma incorrecta.

La NIF nos indica que las partidas se pueden presentar en términos brutos, siempre y cuando se muestren los principales conceptos de los distintos cobros y pagos, y se van a presentar en términos netos cuando: a) los cobros y pagos sean de partidas se tienen una rotación rápida, que sean a corto plazo y las operaciones que se presenten sean bastantes que sea impráctica su presentación, b) se presenten cobros y pagos en efectivo y que no reflejen otras actividades, cuando el cliente tenga la calidad de proveedor, debe presentar por separado los flujos relativos a sus operaciones como clientes y los flujos asociados con la proveeduría de bienes o servicios y c) pagos y cobros por cuenta de proveedores y que no reflejen la actividad del proveedor como tal.

Actividades de operación

Las actividades de operación las define la NIF como aquellas actividades que han generado fondos para la empresa, estas actividades en otras palabras son la principal fuente de ingresos de la compañía, y que principalmente se ven reflejadas en la determinación de la utilidad o pérdida neta de la entidad o bien en el cambio neto del patrimonio contable, estas actividades permiten que la compañía continue su operación y pueda realizar nuevas inversiones sin que se tenga que recurrir a fuentes externas de financiamiento, esto permite que la empresa no adquiera pasivos los cuales van a llevar implícito el pago de un interés o en su caso el pago de

un dividendo.

Una vez más la NIF al señalarnos este tipo de operaciones nos recalca que se debe hacer la reclasificación y/o eliminación de las actividades que no sean de operación, como es el caso de la utilidad o perdida en la venta de un activo fijo, ya que esta operación se debe presentar dentro de las actividades de inversión, para que se presenten en forma adecuada los flujos que se generaron por esa venta.

Actividades de Inversión.

La definición de estas actividades la encontramos en el Marco Conceptual de las Normas de Información Financiera sección 54, nos señala que estas actividades se obtienen por la disposición de activos de larga duración, la cual representa la recuperación del valor económico de los mismos, y la NIF B-2 nos indica que son los recursos que la entidad dispuso, en partidas que van a generar ingresos y flujos de efectivo en el mediano y largo plazo.

Efectivo excedente para aplicar en actividades de financiamiento o efectivo a obtener de actividades de financiamiento.

Cuando se concluye con las actividades de inversión, la norma nos indica que se debe presentar la suma algebraica de las actividades de operación y las actividades de inversión, de la forma siguiente:

Cuando el resultado es positivo, se le denomina “Efectivo excedente para aplicar en actividades de financiamiento” y cuando es negativo, se le llama “Efectivo a obtener de actividades de financiamiento”

Actividades de financiamiento.

En este tipo de actividades se presentan los recursos que se destinaron para cubrir las obligaciones y/o necesidades de la empresa, para cubrir actividades operativas, y de inversión, con el análisis de la información que se presenta en esta sección, nos podemos dar cuenta de la necesidad que tiene la empresa para solicitar financiamientos, ya sea a proveedores, acreedores o bien a accionistas, así como la capacidad que tiene para cubrir los pagos y los intereses que se generaron por estas fuentes de financiamiento.

Incremento o disminución neta de efectivo.

El resultado de la presentación de las tres actividades señaladas anteriormente, si el importe es positivo, se le llama “Incremento neta de efectivo y equivalentes de efectivo” y cuando es negativo recibe el nombre de “Disminución neta de efectivo y equivalentes de efectivo”.

Efectivo al principio del periodo.

Este rubro corresponde al efectivo y equivalentes de efectivo, así como los montos restringidos, al inicio del periodo, o bien corresponden a los saldos finales del periodo anterior, lo que va a permitir que los saldos al final de este periodo se concilien.

Efectivo al final del periodo.

Este rubro corresponde a la suma algebraica de los rubros: a) incremento o disminución neta de efectivo y equivalentes de efectivo; b) los efectos por cambios en el valor del efectivo; y c) efectivo y equivalentes de efectivo al principio del periodo, el resultado nos debe de coincidir con el saldo del rubro de “Efectivo y Equivalentes de efectivo” que se presenta en el estado de posición financiera al final del periodo.

La NIF B-2 nos señala que, en el caso de los intereses cobrados, estos se deben de presentar en un rubro específico, dentro del grupo de la actividad con la que están asociados, y en el caso de los intereses pagados, y que sean de entidades no financieras, estos se deben de presentar dentro de las actividades de financiamiento, por el costo que representa el haber obtenido este financiamiento.

En el caso de los Dividendos cobrados, estos se deben de presentar dentro de la actividad en la que se presentaron los flujos de efectivo de la partida con la que están asociadas y en el caso de los Dividendos pagados, estos se deben presentar en las actividades de financiamiento, ya que es una retribución a los propietarios de la entidad por los recursos obtenidos de su parte.

Para la elaboración del “Estado de Flujos de Efectivo”, la NIF B-2, nos señala que, se puede utilizar el método directo o bien por el método indirecto. La diferencia de estos dos procedimientos radica en la presentación de las actividades de operación, ya que:

a) En el método directo: Se presentan por separado los cobros y pagos principales en términos brutos. La norma nos señala que se pueden utilizar los registros contables, que afectaron las entradas o salidas de efectivo, o bien, modificando los rubros del estado de resultados integral o de actividades por: a) las modificaciones que se presentan en las cuentas por cobrar, en las cuentas por pagar y en los inventarios, dentro de las actividades de operación; b) otras partidas que no tienen un reflejo en el efectivo y equivalentes de efectivo; y c) otras partidas que se eliminan por considerarse dentro de las actividades de inversiones o de financiamiento.

En este método se deben presentar por separado en las actividades de operación: a) Cobros en efectivo a clientes; b) pagos en efectivo a proveedores de bienes y servicios; c) pagos en efectivo a los empleados; d) pagos o cobros en efectivo por impuestos a la utilidad, la norma nos da la opción de presentar acumulados la suma de los incisos b) y c), o bien si no se presentan en forma detallada, también se pueden presentar como “otros cobros en efectivo por actividades

de operación u otros pagos en efectivo por actividades de operación”.

b) En el método indirecto: Se inicia la elaboración del estado financiero con la utilidad o pérdida antes de impuestos a la utilidad, cuando se trate de empresas o entidades con fines de lucro, o bien se va a iniciar con el cambio neto en el patrimonio contable cuando se trate de entidades que no tengan fines de lucro, estos importes se ajustan con el resultado que se tiene de la aplicación de operaciones anteriores cobradas y/o pagadas en el periodo en curso, y por el efecto actual de cobro o pago diferido de operaciones en un futuro, adicional a esta operación se deben identificar las operaciones que tienen un efecto con las actividades de inversión y financiamiento.

Con este estudio y/o análisis de conceptos, ya podemos integrar la presentación de nuestro estado de flujos de efectivo como sigue:

Actividades de Operación

( + )

Actividades de Inversión

( = ) Efectivo excedente para aplicar en actividades de financiamiento y/o (Efectivo a obtener de actividades de financiamiento).

( + ) Actividades de Financiamiento

( = ) Incremento neto de efectivo y equivalentes de efectivo y/o ( Disminución de efectivo y equivalentes de efectivo).

( + ) Efectivo y equivalentes de efectivo al principio del periodo

( = )

Efectivo y equivalentes de efectivo al final del periodo.

En cuanto a las normas de revelación la NIF B-2 nos indica que debemos de identificar si se trata de una entidad de interés publico (EIP) o de una entidad que no sea de interés público (ENIP), ya que las revelaciones generales las tienen que hacer ambas entidades las cuales están comprendidas en los párrafos 61 al 65 y las revelaciones de los párrafos 66 al 69 aplica a EIP, estas revelaciones las pueden utilizar las ENIP, cuando lo requieran los usuarios de la información financiera, o bien cuando la propia ENIP así lo considere.

Las revelaciones generales se refieren a:

a) Adquisición y disposición de subsidiarias y otros negocios, en este apartado se debe revelar la contraprestación total derivada de dichas adquisiciones o disposiciones, el importe de activos y pasivos distintos del efectivo; y el importe de impuestos a la utilidad pagado atribuible a dichas disposiciones de subsidiarias y otros negocios.

b) Situación financiera y liquidez, se debe revelar: a) las operaciones relevantes de inversión y de financiamiento, que no hayan requerido el uso de efectivo o equivalentes de efectivo; b) los cambios relevantes, que haya o no requerido el uso de efectivo o equivalentes de efectivo, en pasivos considerados como parte de las actividades de financiamiento, c) información sobre los acuerdos de financiamiento

para pagos a proveedores, se deben incluir los términos y condiciones de los acuerdos en conjunto.

En el ejercicio 2023 se adicionaron y/o modificaron algunas revelaciones, las cuales entran en vigor a partir del 1º de enero de 2025.

En el desarrollo de este artículo vimos que el estado de flujos de efectivo tiene dos mecánicas de elaboración, el cual puede ser por método directo y el método indirecto, la diferencia entre estos dos métodos es que en el método directo las partidas y/o movimientos que se presentan en las actividades de operación se presentan a detalle y se refleja el impacto ya sea de los cobros y pagos de las cuentas de activos y pasivos, pero en cuanto a la presentación de las actividades de financiamiento y de inversión, en ambos métodos el impacto que se tiene en las actividades de operación se debe de eliminar y/o reclasificar.

Como vemos en la elaboración de este estado financiero, ya sea en uno u otro método, se deben tener presente las actividades de operación, de inversión y de financiamiento, que realizo la empresa durante el ejercicio, ya que esto permitirá que se puedan hacer las eliminaciones correspondientes y, por tanto, los importes que se presenten en cada área van a ser presentadas en forma correcta.

La elaboración de este estado financiero, y por el tipo de información que solicita este estado financiero, debe estar a cargo de la administración de la empresa, o bien se debe involucrar para su elaboración, ya que la administración es la que tiene presente las operaciones que se han realizado durante el ejercicio y en qué rubro de la actividad solicitada se deben presentar, ya que si se realiza el estado de flujos de efectivo, solo comparando los saldos finales del ejercicio anterior, contra los saldos finales del ejercicio actual, se está cometiendo un erro que puede influir en una mala toma de decisión por parte de los usuarios de los estados financieros.

Este estado de flujos, puede ser de gran utilidad a los pequeños empresarios, ya que, por medio de este estado se puede analizar, si la empresa pidió algún préstamo y en que se utilizó el dinero o bien si se solicitó algún préstamo y el recurso, se quedó en la empresa sin ser invertido lo que le está costando dinero por una mala planeación, este estado financiero, como su nombre lo indica nos ayuda para identificar el uso y aplicación de los flujos de efectivos y en caso de que se detecte alguna área de oportunidad se puedan tomar las decisiones correspondientes a tiempo.

Conocer la ley no es memorizar su letra, si no captar toda su fuerza y significado

Marco Tulio Cicerón.

LC.P.C. Iván Castillo Trejo

Integrante de la Comisión de las Normas de Información Financiera

a NIF B-17 define el valor razonable como el precio de salida que sería recibido por vender un activo o pagado para transferir un pasivo en una transacción ordenada entre participantes del mercado a la fecha de valuación (es decir, un valor actual basado en un precio de salida).

Dentro de las NIF se establecen 2 bases de valuación y a su vez estas bases de valuación incluyen valores que se utilizaran en la valuación de activos y pasivos, a continuación, se muestra el detalle:

La primera base de valuación que identifica la norma es la de Costo Histórico, el cual corresponde al valor transferido o pagado al momento de la adquisición de un activo o la creación de un pasivo, este valor no se ajusta por inflación o por cambios en el valor del mercado, el Costo Histórico incluye los valores de Costo de Adquisición y Costo Amortizado

Costo de Adquisición

Costo Histórico

Costo Amortizado

¿Qué es el costo de adquisición?

Es el monto pagado por adquirir un activo más todos los gastos inherentes para ponerlo en funcionamiento, estos gastos inherentes pueden ser Impuestos, gastos de transporte, gastos de instalación, honorarios profesionales, etc.

Un ejemplo es la compra de una maquinaria para el área de producción:

Valor del Software $ 200,000 Valor de Adquisición

Transporte y seguro 8,000 Gastos inherentes Instalación y configuración 12,000 Gastos inherentes

Impuestos Aduanales 25,000 Gastos inherentes

Valor de Adquisición 245,000

¿Qué es el costo de amortizado?

El Costo Amortizado es un método de valuación utilizado principalmente para activos y pasivos financieros (Préstamos, bonos, cuentas por cobrar, etc.), se ajusta por los pagos recibidos o efectuados (capital amortizado), la amortización acumulada de cualquier diferencia entre el importe inicial y el valor al vencimiento (esto se conoce como interés devengado o amortización del descuento) menos cualquier reducción por deterioro o incobrabilidad.

A continuación, se presenta un ejemplo:

Supuestos:

• Se compra un bono con valor nominal de $10,000, que vence en 3 años.

• La compra menos el valor del descuento es de $9,500.

• La tasa de interés nominal anual que paga el bono es

5% (sobre $10,000).

• Usaremos la tasa de interés efectiva para calcular el interés ganado cada año.

• El bono no paga interés hasta el final.

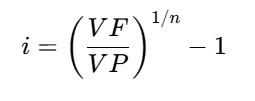

Primer Paso: Determinar la tasa de interés efectiva, a continuación, la formula y su determinación con Excel.

i = Interés.

VF = Valor futuro. ($10,000)

VP = Valor Presente. ($9,500)

N = Periodo de Capitalización. (3) Fórmula en Excel = tasa (nper, pago, va, vf). En este caso, al hacer el desarrollo de la fórmula, la tasa de efectiva es del 1.75%

Año 1

Interé s ganado = $9,500 x 1.75% = 166.25 Nuevo

Costo Amortizado $9,500 + 166.25 = $9,666.25

Año 2

Interé s ganado = $9,666.25 x 1.75% = 169.16 Nuevo

Costo Amortizado $9,666.25 + 169.16= $9,835.41

Año 3

Interé s ganado = $9,835.41 x 1.75% = 172.11 Nuevo

Costo Amortizado $9,835.41 + 172.11= $10,007.52

La segunda base de valuación que identifica la norma es la de Valor Actual , el cual corresponde al monto obtenido de la actualización de la información a la fecha de valuación el Valor Actual incluye los valores de Valor Razonable , Valor de Uso (Activos), Valor Neto de Realización, Método de Participación y Valor de Cumplimiento (Pasivos).

Valor Razonable.

Valor de uso (Activos).

Valor

Actual

Valor neto de realización. Mé todo de participación

Valor de cumplimiento (pasivos)

¿Qué es el valor de uso?

Se determinan usando factores externos generados en el mercado.

que indica que, si el valor en libros de un activo es mayor que su valor recuperable, se debe reconocer una pérdida por deterioro.

¿Qué es el valor neto de realización?

Es el monto que una entidad espera recibir al vender un activo en el curso normal de sus operaciones, menos los costos necesarios para llevar a cabo dicha venta, se usa para ciertos activos, especialmente inventarios, cuentas por cobrar deterioradas y activos no corrientes mantenidos para la venta.

¿Qué es el método de participación?

Es cuando el inversionista reconoce en sus libros los cambios en el patrimonio contable de la empresa en la que invierte (la asociada o subsidiaria) en proporción a su participación accionaria, el cual se determina como el costo de adquisición de la inversión más participaciones de utilidades menos dividendos.

Se aplica cuando el inversionista tiene influencia significativa sobre otra (asociada), se presume influencia significativa si se posee entre el 20% y 50% de las acciones con derecho a voto, sin que se tenga el control.

Se determinan de manera interna por la entidad.

Es el valor presente de los flujos de efectivo futuros esperados que se generaran por el uso continuo de un activo y su disposición al final de su vida útil.

Es cuanto vale un activo para la empresa por su capacidad para generar beneficios económicos futuros, considerando su uso actual, no solo por su valor en el mercado, principalmente tiene su uso en la NIF C-15 Deterioro en el valor de los activos,

¿Qué es el valor de cumplimiento (pasivos)?

Es el importe nominal que una entidad debe pagar para saldar un pasivo, o que espera cobrar por un activo financiero, de acuerdo con los términos contractuales, sin aplicar descuento por el valor del dinero en el tiempo, no se descuentan flujos futuros, se usa cuando el efecto del tiempo sobre el valor del dinero no es significativo (en operaciones de corto plazo), refleja lo que la entidad efectivamente espera cobrar o pagar al vencimiento, aplica principalmente en instrumentos financieros simples: cuentas por cobrar, cuentas por pagar, etc.

¿Qué es el valor razonable?

Es una determinación basada en el mercado, que utiliza

supuestos que los participantes del mercado usarían al fijar el precio de un activo o un pasivo, incluyendo supuestos sobre el riesgo.

Objetivo: Estimar el precio de salida al que una transacción ordenada para vender el activo o transferir el pasivo se llevaría a cabo entre participantes del mercado a la fecha de valuación en las condiciones actuales del mercado.

Para poder entender el concepto anterior tendríamos que definir a qué se refiere la norma cuando menciona una transacción ordenada, podemos decir que es una venta que se realiza de manera normal, voluntaria y sin presiones inusuales, esto es importante debido a que, si la transacción fuera forzada, el precio podría estar distorsionado y no reflejaría el valor justo.

Ejemplos

Transacción ordenada. Vender un coche en un concesionario después de haberlo anunciado durante semanas, con varios interesados.

Transacción no ordenada. Vender el mismo coche, pero al precio más bajo posible porque existe una urgencia de dinero y sin compradores interesados.

Podemos concluir que el objetivo del valor razonable es determinar el precio que un grupo de participantes o interesados debieran pagar por adquirir un activo de acuerdo con los precios actuales que se encuentran disponibles en el mercado al momento de llevar a cabo la operación.

La norma establece que para poder realizar la estimación del valor razonable se deben de considerar los siguientes puntos:

El activo o pasivo

Se deben considerar las características de un activo o un pasivo considerando el estado físico del activo y su ubicación, si existen algún tipo de restricciones sobre la venta o el uso del activo.

Para la valuación es importante considerar el valor de cuenta, el cual puede ser de forma individual o un grupo de activos o pasivos que se manejan como un conjunto (por ejemplo, un portafolio de inversiones), determinar correctamente la unidad de cuenta es fundamental para aplicar de manera adecuada la valuación a valor razonable.

Cuando se realiza la valuación a valor de realización, se asume que el activo o pasivo se intercambia en una transacción ordenada entre participantes del mercado. Para llevar a cabo la transacción de vender el activo o transferir el pasivo, la norma nos indica 2 tipos de mercados a considerar:

1) Mercado Principal para el activo o pasivo.

2) En ausencia de un mercado principal, el marcado más ventajoso para el activo o pasivo.

La NIF no establece que no es necesario realizar una búsqueda exhaustiva de todos los mercados, simplemente es necesario identificar el mercado en el cual la entidad normalmente llevaría a cabo una transacción para vender un activo o transferir un pasivo, el cual se presume es el mercado principal o, en ausencia de este el mercado más ventajoso, la determinación del valor razonable debe representar el precio en ese mercado.

Participantes del mercado

Al determinar el valor razonable de un activo o un pasivo, la entidad debe considerar los supuestos que los participantes del mercado usarían para fijar el precio de dicho activo o pasivo.

El precio

El valor razonable es el precio que se recibiría al vender un activo o se pagaría para transferir un pasivo en una transacción ordenada, este no debe ajustarse por los costos de la transacción, los cuales no incluyen el costo de transportación, como lo vimos en puntos anteriores si la ubicación es una característica del activo, la estimación del valor razonable debe ajustarse, con los costos que se incurriría para transportar el activo de su ubicación actual en el mercado.

Jerarquía valor razonable

Para efectos de tener una mayor coherencia y grado de comparabilidad, la norma establece una jerarquía del valor razonable que clasifica en 3 niveles, en la cual la jerarquía del valor razonable concede la prioridad más alta a los precios cotizados (sin ajustar) en mercados activos para activos y pasivos idénticos (datos de entrada nivel 1) y la prioridad más baja a los datos de entrada no observables (datos de entrada de nivel 3)

Nivel 1

Precios en mercados activos (Idénticos)

Nivel 2

Datos observables distintos de precios cotizados (Similares)

Nivel 3

Datos no observables, modelos con supuestos internos.

Nivel Tipos de datos

1

2

Datos observables directos

Datos observables indirectos

Descripción Ejemplo

Precios de activos id é nticos en mercados activos y transparentes

Precios de activos similares, tasas de interé s, curvas de rendimiento

Acciones que cotizan en bolsa

Bonos con poca negociación

Nivel Tipos de datos Descripción Ejemplo

3

Ejemplos:

Datos no observables Estimaciones internas, modelos con supuestos propios

Propiedades especiales

Nivel Ejemplo Concreto Aplicación práctica

1 Acciones de un Grupo que cotiza en la BMV

2

3

Bonos emitidos por una empresa privada, para los cuales no existe precio cotizado diario, pero se puede estimar el valor usando tasas de interé s de mercado y precios de bonos similares.

Un inmueble único, como un edificio histórico o una maquinaria especializada sin mercado activo.

Se utiliza el precio de cierre del d í a para medir el valor razonable del activo financiero, sin ajustes adicionales.

Se usa un modelo de valuación que toma como referencia precios de mercados similares, tasas de interé s observables o curvas de rendimiento.

Se valúa utilizando modelos internos que consideran flujos futuros descontados, costos de reposición, u otros m é todos basados en supuestos propios y análisis anal í ticos

Técnicas de valuación

Una entidad debe utilizar las técnicas de valuación que sean apropiadas a las circunstancias y sobre las cuales existan datos de entrada disponibles suficientes para determinar el valor razonable, maximizando el uso de datos de entrada relevantes observables y minimizando el uso de datos de entrada relevantes no observables. El objetivo de utilizar una técnica de valuación es estimar el precio que tendría lugar una transacción ordenada de venta de activo o de transferencia del pasivo entre participantes del mercado en la fecha de la valuación en las condiciones actuales del mercado, existen tres técnicas de valuación ampliamente utilizadas y son: El enfoque de mercado, el enfoque del costo y el enfoque del ingreso. Enfoque de mercado

• Utiliza los precios y otra información relevante generada por transacciones del mercado de activos o pasivos idénticos o comparables (es decir, similares).

• Utiliza a menudo múltiplos del mercado procedentes de un conjunto de partidas comparables, los cuales se expresan mediante rangos de valores. La selección del múltiplo adecuado dentro del rango requiere del juicio profesional

• Se incluye una matriz de fijación de precios, que es una técnica matemática utilizada principalmente para valuar algunos tipos de instrumentos financieros, tales como títulos de deuda.

Enfoque del costo

Es el precio que recibiría por el activo a valuar, basándose en el costo de adquisición o construcción de un activo sustituto de utilidad comparable para un comprador participante en el mercado, ajustado por la obsolescencia.

Se utiliza para determinar el valor razonable de activos tangibles que se utilizan en combinación con otros activos o con otros activos y pasivos.

Enfoque del ingreso.

Convierte importes futuros (por ejemplo, flujos de efectivo o ingresos y gastos) en un importe actual único (es decir, descontado), refleja las expectativas actuales del mercado sobre importes futuros. Algunos ejemplos de técnicas utilizadas en este enfoque son:

1) Técnicas de Valor Presente.

2) Modelos para fijos precios de opciones, que incorporan técnicas de valor presente que reflejan tanto el valor tiempo como el valor intrínseco de una opción.

3) Método de utilidades excedentes múlti-periodos, se utiliza para determinar el valor razonable de algunos activos intangibles.

Enfoque Método base Uso típico

De Mercado Precios comparables Bienes ra í ces, autos, acciones

De Costo Costo de reposición menos deterioro

Infraestructura, maquinaria especial

De Ingreso Flujos de efectivo descontados Marcas, licencias, negocio en marcha

Criterios Generales en la valuación de activos y pasivos

Mayor y mejor uso para activos no monetarios

El mayor y mejor uso de un activo no monetario considera el uso del activo que sea físicamente posible, legalmente permisible y financieramente viable.

Físicamente posible. Se deben considerar las características físicas de los activos (ejemplo la ubicación o el tamaño de una propiedad).

Legalmente permisible. Deben tomarse en cuenta cualquier restricción legal que pudiera existir en consideración por el uso de los activos.

Financiariamente viable. Evaluar si tiene la capacidad de generar utilidades o flujos de efectivo para producir un retorno de la inversión sobre el uso de activos.

Cuando se determina el valor razonable de activos no monetarios (como terrenos, edificios, maquinaria), no basta con el uso actual, se debe suponer el uso más rentable y realista posible, aunque la entidad no lo esté aplicando actualmente, este concepto se aplica desde la perspectiva del mercado y no de la empresa.

Que son los activos no monetarios. Son aquellos que no representan derechos a recibir efectivo ni obligaciones de pagar efectivo, por ejemplo: terrenos, edificios, maquinaria, intangibles (marcas, patentes), etc.

Ejemplo:

Supuestos.

La empresa Z tiene un terreno baldío en una zona urbana, el cual se usa como estacionamiento, pero el terreno tiene potencial legal y físico para desarrollar un edificio comercial de oficinas o departamentos.

Para este caso el mayor y mejor uso no es el estacionamiento, sino el desarrollo inmobiliario, ya que cumple con las características de ser legalmente permitido (uso de suelo comercial), es físicamente posible (tamaño, accesos y servicios) y es financieramente factible (genera más valor que el uso actual).

En conclusión, la empresa debe basarse en ese uso potencial, aunque la empresa no tenga planes de desarrollo.

Incorporación de riesgos en el valor razonable

Al determinar el valor razonable de un pasivo, una entidad debe considerar el efecto de su riesgo de crédito (por ejemplo, su situación crediticia), y cualesquiera otros factores que puedan influir en la probabilidad de que la obligación se satisfaga o no.

Si la entidad tiene un pasivo (por ejemplo, un préstamo) y su situación crediticia ha cambiado (más riesgo de incumplimiento), el valor razonable del pasivo disminuirá porque el mercado pagaría menos para asumir esa obligación (mayor riesgo = menor precio)

Una entidad que mantiene un grupo de activos financieros y pasivos financieros está expuesta al riesgo de mercado y al riesgo de crédito de cada una de las partes, de acuerdo con la norma una entidad puede aplicar una excepción que permite determinar el valor razonable de un grupo de activos y pasivos financieros sobre la base del precio que se recibiría por vender una posición larga (es decir, un activo), para una exposición de riesgo específica en una transacción ordenada entre participantes del mercado en la fecha de la valuación en condiciones actuales del mercado.

La excepción antes mencionada en el párrafo anterior se permite si una entidad cumple con lo siguiente:

a) Gestiona sus activos y pasivos financieros como un todo neto con base en riesgos específicos y siguiendo un plan formal.

b) Comunica esta gestión y exposición neta a sus máximos responsables para la toma de decisiones.

c) Valúa esos activos y pasivos a valor razonable regularmente para reflejar su valor real según el mercado.

Ejemplo: La empresa Inter Stelar Lunar SA tiene varios instrumentos financieros (activos y pasivos) con distintas contrapartes, para fines de gestión y reportes, maneja y valúa estos instrumentos considerando:

Riesgo de mercado (ejemplo:cambios en una tasa de interés)

Riesgo de crédito de una contraparte específica (ejemplo cliente o proveedor clave)

1. Administración de riesgos con base en exposición neta

Activos Financieros (derechos a recibir) $2,000,000

Pasivos Financieros (obligaciones a pagar) 1,200,000

Exposición neta a riesgo de esa contraparte. 800,000

La empresa administra esta exposición neta, no con cada activo y pasivo por separado. Es decir, se fija en que el riesgo real frente a esa contraparte es $800,000, y diseña estrategias para controlarlo (por ejemplo, cobertura, límites de crédito). Esta estrategia está documentada en su política de administración de riesgos.

2. Información a la Máxima Autoridad

Cada mes, el área de riesgos prepara un reporte que muestra la exposición neta total frente a esa contraparte y cómo se está gestionando. Este reporte se presenta al Comité de Riesgos y a la Dirección, quienes toman decisiones sobre límites, estrategias de cobertura o ajustes.

3. Valuación a valor razonable

La empresa aplica la opción de valuar tanto sus activos como sus pasivos financieros a valor razonable, es decir, al precio de mercado que refleje las condiciones actuales que incluyen: Cambios en tasas de interés y cambios en la calidad crediticia de la contraparte (riesgo de crédito), después de dicha valuación a valor razonable se muestran los siguientes datos:

Valor razonable de activos financieros

$1,950,000

Valor razonable de pasivos financieros 1,180,000

Exposición neta a valor razonable 770,000

La empresa muestra en sus estados financieros y en sus reportes que la exposición neta frente a esa contraparte es de $770,000, ajustada por los riesgos actuales y la valuación a valor razonable, la estrategia de la administración, el reporte y la evaluación permiten una visión clara, integrada y actualizada del riesgo financiero neto de la empresa.

Exposición a Riesgos de Mercado

Para determinar el valor razonable de un grupo de activos y pasivos financieros aplicando la excepción mencionada en los párrafos anteriores a un riesgo o riesgos en un mercado particular, la entidad debe utilizar el precio dentro del diferencial de precios comprador – vendedor que sea más representativo del valor razonable considerando las circunstancias de la exposición neta de la entidad a dichos riesgos, por lo tanto, una entidad debe asegurarse que los riesgos de mercado a los que está expuesta dentro de ese grupo de activos y pasivos financieros sean sustancialmente los mismos.

Exposición al Riesgo de una contraparte particular

El riesgo de crédito es el riesgo de que una contraparte no cumpla con sus obligaciones contractuales, lo que puede provocar una pérdida financiera para la entidad que tiene derecho a recibir los pagos, en otras palabras, es cuanto puedes perder si esa contraparte no paga lo que debe, la NIF establece que al medir instrumentos financieros a valor razonable, debes incorporar el efecto del riesgo de crédito, tanto de la contraparte (en activos financieros) y propio de la entidad (en pasivos financieros).

¿Qué debemos revelar en notas?

A continuación, se muestra un resumen simplificado de lo que debemos revelar en notas a los estados financieros:

Tópico de revelación Contenido de la revelación

Método de valuación

Jerarqu í a de valor razonable

Supuestos

Riesgos

Cambios

Frecuencia

Detallar m é todos y t é cnicas usadas

Indicar nivel 1, 2 o 3

Describir supuestos claves usados

Explicar cómo se integran riesgos en la valuación

Informar cambios significativos y su impacto

Revelar la frecuencia de medición si no es habitual

Ejemplo:

“Los valores razonables de los instrumentos financieros se determinan utilizando precios cotizados en mercados activos (Nivel 1). Para instrumentos sin cotización disponible, se emplearon modelos internos de descuento de flujos futuros (Nivel 2), considerando tasa de interés de mercado y spreads de crédito. Se realizaron ajustes por riesgo de crédito de contrapartes y propios de la entidad. Durante el periodo no hubo cambios significativos en métodos o supuestos.”

Referencias: https://www.cinif.org.mx

RC.P.C. Gloria Arévalo Reyes

Secretaria de la Comisión de Normas de Información Financiera AMCP corporativoarevalo@hotmail.com

ecordemos que la capitalización de pasivos es un proceso por el cual una empresa pacta saldar las deudas que se tienen con un acreedor o proveedor por medio de la emisión de acciones a este. Es decir, el proveedor o acreedor se vuelve un socio o accionista de la entidad. Recapitulando, en la parte anterior mencionamos que, debido a la mala praxis de este proceso, la autoridad lo considera como una práctica indebida, provocando que desde 2021, la autoridad requiera la certificación de estas capitalizaciones por medio de un Contador Público Inscrito, quien dará fe y se asegurará que esta cumpla con la normatividad fiscal.

Considerando que el documento que da la certificación a la capitalización de pasivos debe ser elaborado por un especialista que cuente con registro ante la Administración General de Auditoria fiscal, Contador Público Inscrito, (CPI) se está refiriendo a un encargo de Atestiguamiento, según las Normas internacionales de auditoría. (NIAS). El contador deberá:

• Ser contador Público Certificado.

• Está colegiado,

• Ser socio activo,

• Cumplir con la Norma de actualización continua

• Contar con el Registro para poder dictaminar estados financieros ante la Administración General de auditoria Fiscal Federal (AGAFF)

El trabajo de Certificación Contable del Pasivo, su normatividad es sobre las Normas para Atestiguar, Revisión y otros Servicios Relacionados (Serie 7000 – NAT 7010 a la NAT 7090), emitidas por el Instituto Mexicano de Contadores Públicos.

Para dar cumplimiento a lo establecido en la regla 2.8.1.19 de la Resolución Miscelánea (RM), el trabajo de atestiguamiento a efectuar por el CPI deberá contener la siguiente información:

• Nombre, clave en el RFC o número de identificación y país o jurisdicción de residencia para efectos fiscales de la persona, entidad o figura jurídica con la que se generó la obligación de la que deriva el pasivo. En su caso, indicar si antes de la capitalización del pasivo era parte relacionada del contribuyente que

capitalizó el pasivo.

• Documento origen de la obligación de la que deriva el pasivo capitalizado, es decir, en el que se constate la fecha de celebración de dicha obligación, la existencia y características de la obligación de dicho pasivo.

• Tratándose de pasivos derivados de operaciones con proveedores, manifestación de que llevó a cabo la verificación del control interno de la persona moral, mediante la cual es razonable concluir que los bienes efectivamente se adquirieron y entregaron, o bien, en el caso de prestación de servicios, que estos efectivamente se recibieron por parte del contribuyente.

• Indicar si el pasivo capitalizado cumple con las Normas de Información Financiera C-9, C-11 y D-8 sus postulados Básicos y el Marco conceptual y sus correlativas o con las Normas Internacionales de Información Financiera que, en su caso, aplique el contribuyente, señalando el número de la Norma, el párrafo aplicado, así como la justificación y las razones por las cuales se considera que se cumplieron dichas Normas.

• Documentación o estados de cuenta en los que se constate que efectivamente se entregaron los recursos objeto de la obligación del pasivo capitalizado. Para tales efectos, dicha documentación deberá señalar las fechas en las que se entregaron dichos recursos.

• Tratándose de pasivos que deriven de títulos de crédito o instrumentos financieros, validar el cálculo del devengo de intereses, para lo cual, deberán incluir los cálculos de tal validación.

• Tratándose de pasivos que deriven de instrumentos financieros de deuda, en los que su valor se determine conforme al método de valor razonable, la metodología conforme a la cual se calculó dicho valor y la validación de que el cálculo es correcto; para tal efecto, deberán incluirse los cálculos de tal validación.

• Fecha y valor del reconocimiento inicial del pasivo y, en su caso, sus aumentos o disminuciones que respalden la deuda a la fecha de la capitalización, tipo de moneda y su equivalente a moneda nacional y, en su caso, la tasa de interés pactada del pasivo capitalizado.

• En caso de que la capitalización del pasivo sea en moneda extranjera, el tipo de cambio utilizado y la fecha de publicación de este, en caso de ser distinto, explicar el motivo.

• Valor del pasivo a la fecha de la capitalización.

• Número y valor de las acciones o partes sociales que se otorgaron con motivo de la capitalización

del pasivo, así como el nombre, razón social o denominación del socio o accionista.

• Indicar los registros contables y estados de situación financiera o, en su caso, las balanzas generales, así como las pólizas en las que consten los registros del pasivo y la capitalización de este.

• Datos del acta de asamblea en la que consta la capitalización del pasivo, así como todos los folios mercantiles en los que quedó protocolizado.

• Manifestación bajo protesta de decir verdad de que la certificación se apegó a las normas de auditoría generalmente aceptadas vigentes o las normas de auditoría internacionales a la fecha de la expedición del certificado.

• Fecha en la que se expide la certificación.

• Nombre, número de cédula profesional, número de registro y firma del Contador Público Inscrito.

• Aviso de actualización de socios o accionistas, presentado por el contribuyente que capitalizó el pasivo, de conformidad con lo establecido en el artículo 27, apartado B, fracción VI del CFF, en relación con la regla 2.4.15. modificación o incorporación de información de socios o accionistas, así como representantes legales.

El contribuyente deberá mantener a disposición de la autoridad fiscal la certificación correspondiente y la documentación mencionada en las fracciones anteriores, en términos de lo establecido en las disposiciones fiscales, así como proporcionarla a requerimiento de la autoridad fiscal en el ejercicio de sus facultades.

Para realizar el trabajo que nos lleva a emitir un informe para certificar la capitalización de pasivos, deberemos de efectuar el trabajo con fundamento en las Normas de auditoría. Según las Normas Internacionales de Auditoría a esta clase de trabajos se apegará a la Norma de Atestiguamiento (NAT) 7040 Exámenes sobre el cumplimiento de disposiciones específicas, la cual es una guía para emitir el informe sobre el cumplimiento de un marco específico de requisitos, normas, o contratos, sin examinar los estados financieros en su totalidad. Para este fin, el contador deberá mantener los siguientes requisitos durante su evaluación:Ética profesional

a) Ética profesional

b) Aceptación y continuidad

c) Control de calidad

d) Escepticismo profesional

e) Juicio profesional

f) Planeación y ejecución del encargo

g) Emisión del informe de atestiguamiento

Propósito de un encargo de atestiguamiento

a) Obtener una seguridad razonable o una seguridad limitada, según corresponda, sobre si la información acerca de la materia objeto de análisis está libre de errores materiales;

b) Expresar una opinión y/o conclusión sobre el resultado de la medición o evaluación de la materia objeto de análisis, ya sea mediante un informe escrito con una opinión y

c) Comunicar los aspectos adicionales requeridos por esta Norma o por cualquier otra Norma para atestiguar aplicable.

La NAT 7040, Exámenes sobre el cumplimiento de disposiciones específicas se refiere a las actividades profesionales del Contador Público, cuando no ha realizado un examen de los estados financieros conforme a las Normas Internacionales de Auditoría (NIA) y se le solicita emitir un informe como profesional especializado, en relación con:

a) el cumplimiento de algunas disposiciones legales, contractuales o compromisos,

b) sobre la verificación de cierta información financiera, fiscal o de otra índole que se encuentra incluida en algún registro o informe emitido por la entidad (“disposiciones específicas”), o sobre la efectividad del control interno para dar cumplimiento a dichas disposiciones

Documento del trabajo de atestiguamiento

El informe de atestiguamiento será un informe escrito y expresará claramente la opinión y/o conclusión del contador público acerca de la información sobre la materia objeto de análisis.

Puntos del informe de atestiguamiento para capitalización de pasivos

El Informe de Atestiguamiento del Contador Público Independiente debe contener por lo menos lo siguiente:

a) Lugar y fecha de emisión del informe

b) ¿A quién se dirige?

c) Párrafo de alcance

d) Opinión

e) Criterios aplicados

f) Responsabilidades de la administración

g) Responsabilidad del Contador Público

h) Limitaciones inherentes

i) Restricción del uso del informe

Debe de estar rubricado por C.P.C.I, Número de cédula profesional, Número de Inscripción en la AGAFF.

Debe contener apéndices que contenga la información que fue examinada.

Ejemplo de informe de acuerdo con la NAT 7040 INFORME DE ATESTIGUAMIENTO INDEPENDIENTE CON SEGURIDAD RAZONABLE, SOBRE EL EXAMEN DEL CUMPLIMIENTO DE DISPOSICIONES ESPECÍFICAS

Hemos sido contratados para examinar el cumplimiento de la Compañía X, S.A. de C.V. (listar las disposiciones específicas) durante el periodo comprendido del_______ al_______. La administración de Compañía X, S.A. de C.V. con el propósito de emitir una opinión sobre las disposiciones específicas (Incluidas en el Anexo “X” adjunto)

Opinión:

Nuestra opinión ha sido formada con base en, y ha estado sujeta a, las limitaciones incluidas en este informe de atestiguamiento sobre disposiciones específicas. En nuestra

opinión, la Compañía X, S.A. de C.V. ha dado cumplimiento, en todos los aspectos materiales, a las disposiciones específicas descritas en el Anexo “A” adjunto por el periodo comprendido del ________ al __________.

Criterios aplicados:

Los criterios aplicados en este trabajo consistieron en examinar el cumplimiento de las disposiciones específicas incluidas en el Anexo “X”.

Responsabilidad de la administración:

La Administración es responsable de (incluir las disposiciones específicas sobre las que versa el trabajo de atestiguamiento). Asimismo, es responsable de la razonabilidad de las Disposiciones específicas que se acompañan en el Anexo “X” del presente informe.

Estas responsabilidades incluyen (en su caso, especificar las responsabilidades relacionadas con el asunto sobre el que versa el trabajo de atestiguamiento).

Responsabilidad de los auditores

Efectuamos nuestro trabajo de conformidad con las Normas para Atestiguar, emitidas por el Instituto Mexicano de Contadores Públicos, A.C. Estas normas requieren que planifiquemos y ejecutemos procedimientos de atestiguamiento para obtener una seguridad razonable acerca de (las disposiciones específicas sobre las que versa el trabajo de atestiguamiento).

Cumplimos con la Norma de Control de Calidad aplicable a las firmas de Contadores Públicos independientes, por consiguiente, mantenemos un sistema de control de calidad que incluye políticas y procedimientos documentados relativos al cumplimiento de requisitos éticos, normas profesionales y requerimientos legales y regulatorios aplicables.

Hemos cumplido con la independencia y otros requerimientos éticos establecidos en el Código de Ética Profesional del Instituto Mexicano de Contadores Públicos, A.C.

Nuestra responsabilidad consiste en evaluar la razonabilidad de (del cumplimiento de las disposiciones específicas sobre las que versa el trabajo de atestiguamiento) y, por lo tanto, hemos (describir los procedimientos aplicados para evaluar la razonabilidad del cumplimiento de las disposiciones específicas). Los procedimientos antes seleccionados dependen de nuestro criterio, incluida la evaluación de los riesgos de errores materiales relacionados con (las disposiciones específicas sobre las que versa el trabajo de atestiguamiento), con el propósito de diseñar procedimientos de atestiguamiento que sean apropiados en las circunstancias.

Un nivel de seguridad razonable es menor que la seguridad absoluta. Consideramos que la evidencia que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión.

Limitaciones inherentes (Cuando sea aplicable incluir una descripción de cualquier limitación inherente significativa relacionada con el trabajo realizado, enseguida se presenta un ejemplo de lo que puede ser la redacción de esta sección). Debido a las limitaciones inherentes relacionadas con (las disposiciones específicas sobre las que versa el trabajo de atestiguamiento), los errores o irregularidades pueden ocurrir y no ser detectados. Asimismo, las proyecciones de cualquier evaluación de (las disposiciones específicas sobre las que versa

el trabajo de atestiguamiento), a una fecha posterior a la de la revisión, están sujetas al riesgo de que los procedimientos puedan llegar a ser inadecuados debido a los cambios en las circunstancias, o a que el grado de cumplimiento de los procedimientos pueda deteriorarse.

Restricción del uso del informe

De acuerdo con los términos de nuestro trabajo, este informe de atestiguamiento independiente sobre (El Informe de Certificación de existencia contable del pasivo y el valor correspondiente del mismo), ha sido preparado únicamente para el uso de la administración de la compañía de acuerdo a la Regla de resolución Miscelánea 2.8.1.19 teniéndola a disposición de la autoridad Fiscal, así como toda la documentación que soporta este trabajo a requerimiento de la misma, no debe ser utilizado por ninguna otra persona que no sea la parte especificada. En caso de considerar conveniente limitar la circulación, incluir el párrafo siguiente: Este informe se ha emitido exclusivamente para el uso de (listar las partes especificadas) y no tiene la intención de ser ni debe ser utilizado por alguien distinto de estas partes.

C.P.C.___________________

Lugar de expedición________________

Fecha_______

En conclusión

1) La Regla Miscelánea 2.8.1.23 nace en 2021, es recomendable que las empresas que hayan capitalizado pasivos a esa fecha, o ejercicios anteriores, revisen que se cumpla con toda la documentación probatoria, y que esta esté en resguardo para poder proporcionarla a requerimiento de la autoridad.

2) Cumplir exige un estricto cumplimiento de la Regla Miscelánea Fiscal 2.8.1.19 ejercicio 2025, sugiero realizar una lista con todos los puntos importantes para que no se quede ninguno pendiente, entre ellos:

• Contabilidad de acuerdo con las NIF, tanto antes y después de la certificación. Artículo 28 LISR artículo 33, Reglamento de la LISR

• Identificación pormenorizada de las operaciones que

afecten esta operación, a valores presentes, incluir en su caso intereses, fletes, etc.

• Realizar y conservar las actas de asamblea. En especial las que contengan estas operaciones y acuerdos.

• Crear el expediente del acreedor o proveedor, constancia de situación fiscal, opinión de cumplimiento, contratos, facturas, estados de cuenta, entradas de almacén, cotizaciones, fotos, medios de comunicación, correos, teléfonos, entre otros. Es decir, tener la evidencia de que el bien o servicio fueron efectivamente prestados y/o recibidos.

• Y el punto más importante, contar con el dictamen de certificación de existencia contable del pasivo y del valor correspondiente, por Contador Público Inscrito. Con toda la documentación que avale este dictamen.

3) ¿Qué pasaría si esta operación no cumple con los puntos de la RMF 2.8.1.19?, se corre el riesgo de ser acreedor a multas, al no demostrar el supuesto de la capitalización del pasivo en una revisión por parte de la autoridad fiscal.

Aunque en CFF no esté el importe de multas por el incumplimiento, sí hay multas por la contabilidad según el artículo 83 del CFF. Esta operación se podría catalogar como ingreso acumulable y el importe capitalizado de manera indebida. Lo más grave es que se puede tipificar la operación en inexistente o sin certificación de contador público inscrito, yéndose a multas o sanciones penales.

Bibliografía:

García, R. O. (2019). Capitalización de pasivos. Revista de derecho comercial, (13), 3-32.

Consejo Mexicano De Normas De Información Financiera, (2025) Normas De Información Financiera , Instituto Mexicano De Contadores Públicos.

Velecela Abambari, N. E. (2013). Análisis de las fuentes de financiamiento para las PYMES.

C. P. y M. D. F. José Luis Arroyo

Amador

Presidente de la Comisión de NIF de la AMCPDF

Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal.com

Nuevamente saludándolos, damas y caballeros colegas asociados de la AMCP, deseando que se encuentren bien y, con el gusto y privilegio de compartir con ustedes, reciban un afectuoso abrazo.

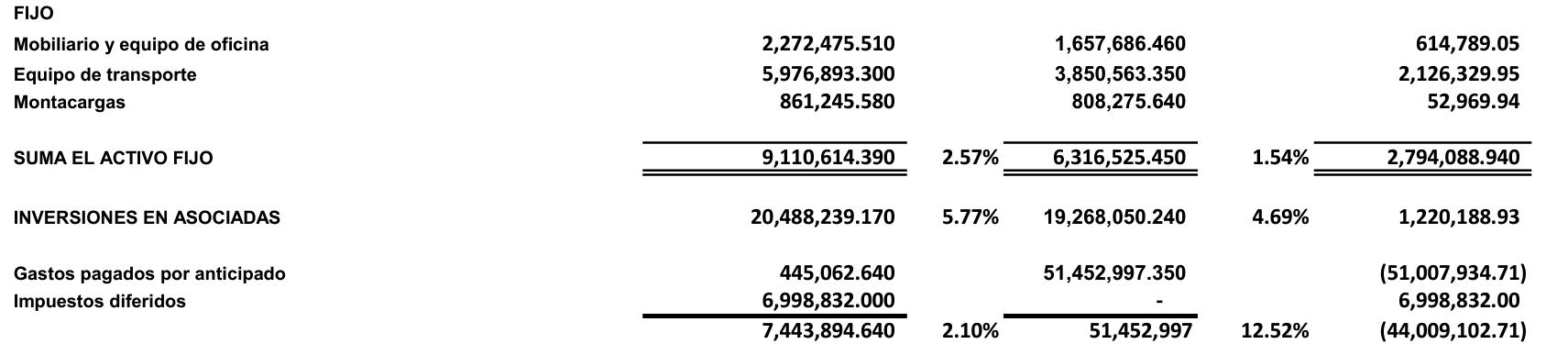

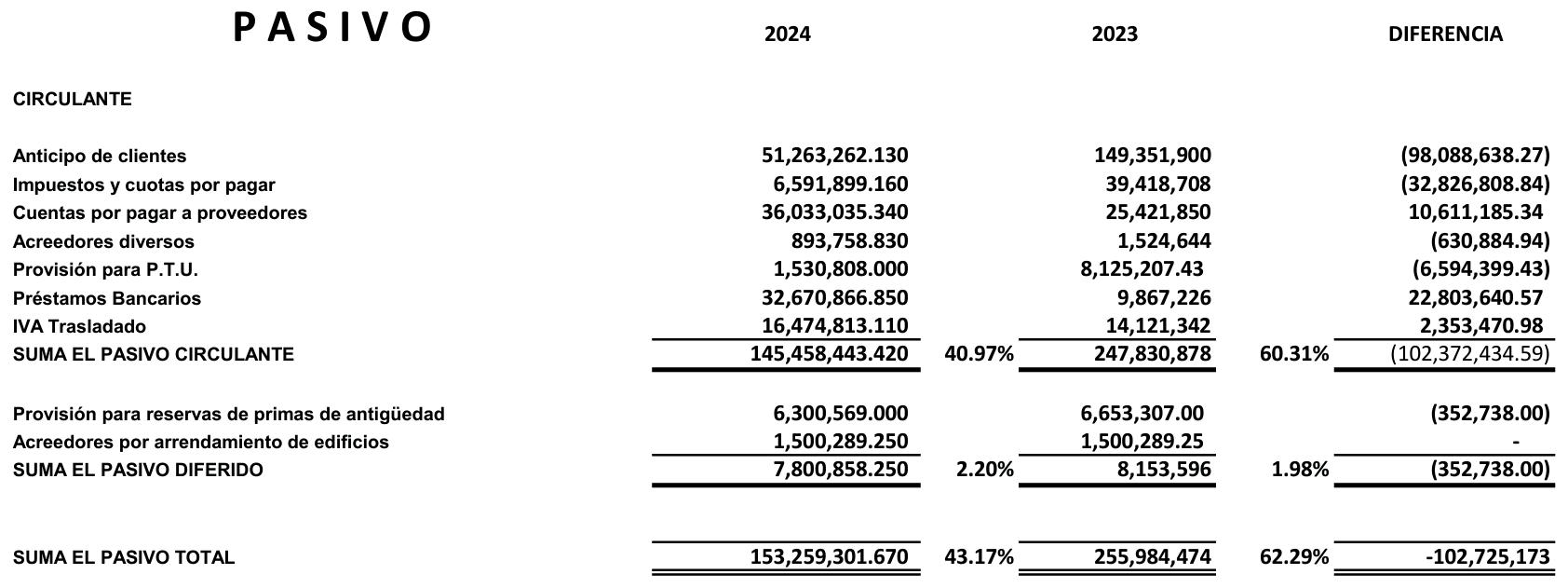

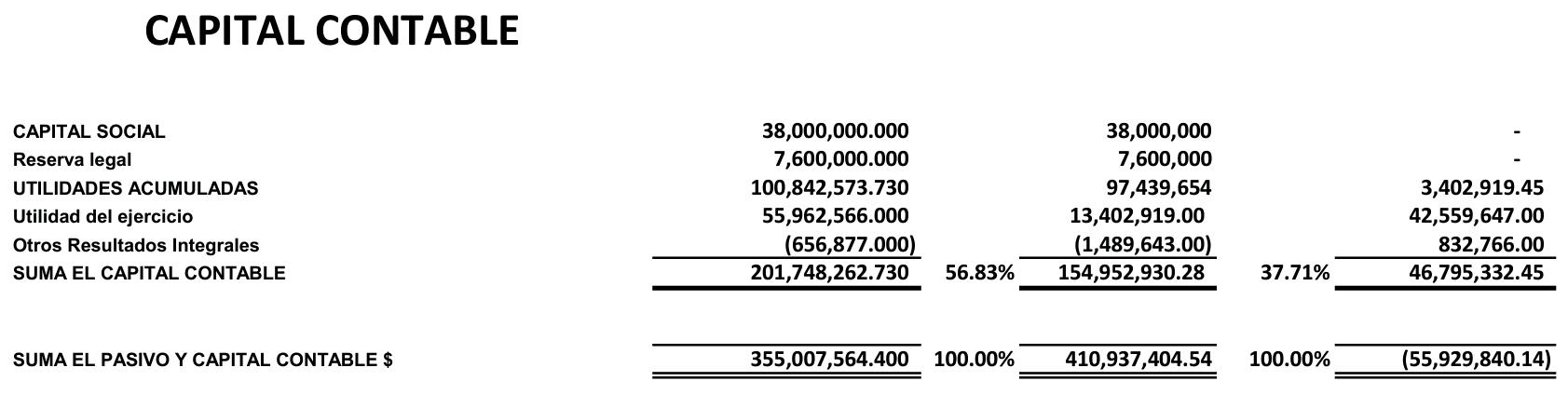

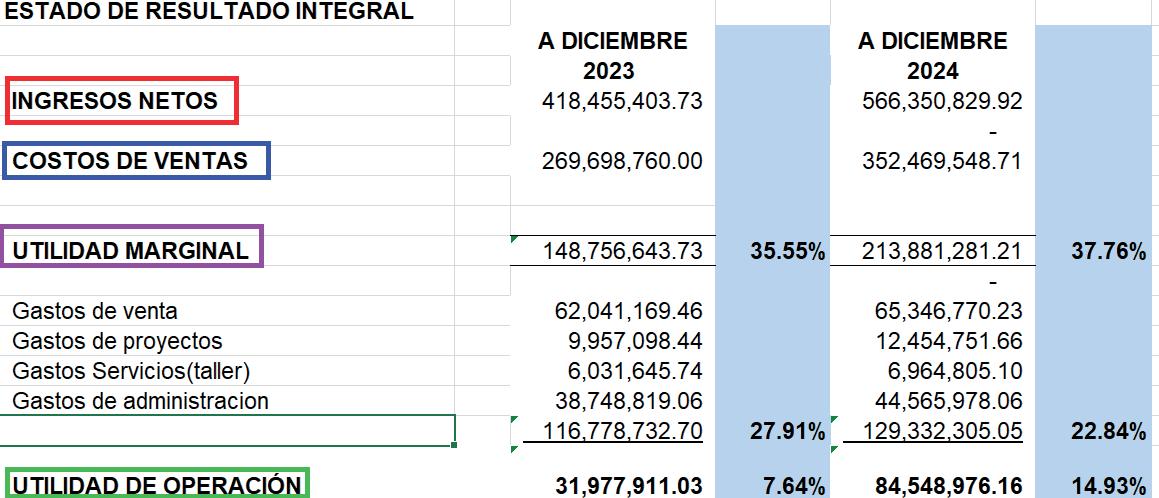

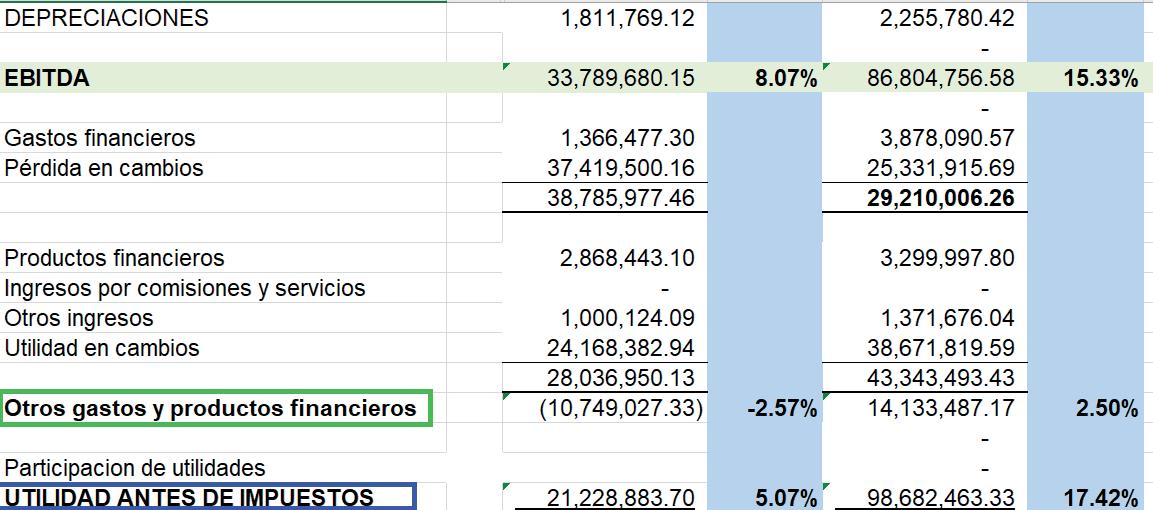

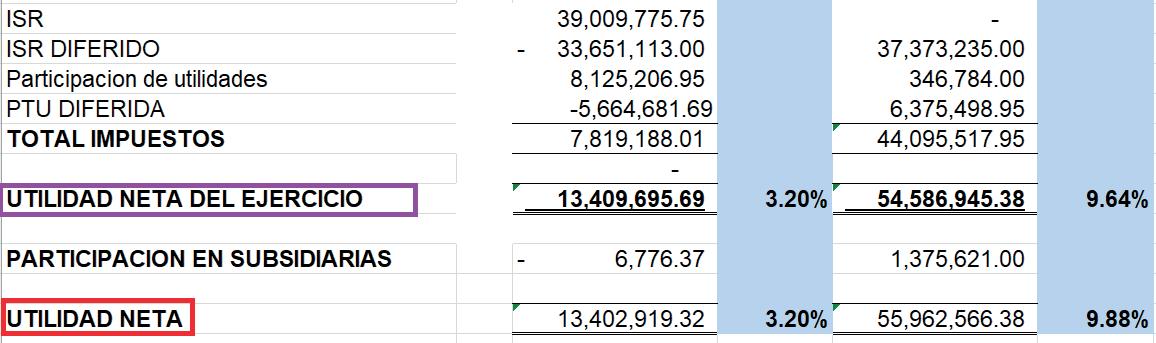

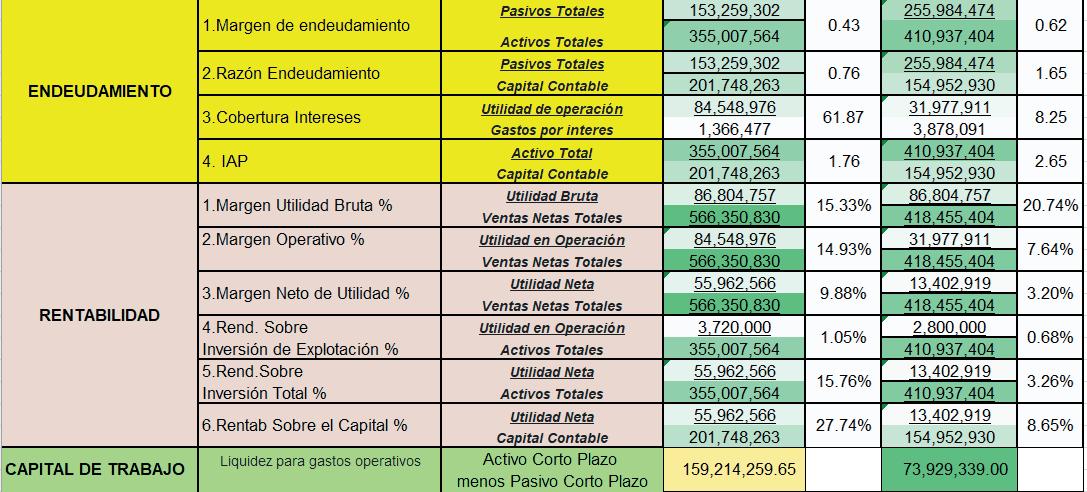

En esta presentación, en nuestro boletín número 17, presentaré un caso práctico para evidenciar la presentación del Análisis e Interpretación de Estados Financieros:

La información proporcionada por los estados financieros es la base para poder comparar, analizar e interpretar los indicadores resultado de evaluar los datos correspondientes a estos estados, que son resultado de los registros contables de las operaciones de las entidades económicas y que permitirán generar reportes financieros para que los máximos niveles jerárquicos de las entidades económicas puedan tomar decisiones estratégicas con base en la información de calidad que se les presente.

Aquí te presento los estados financieros de los cuales se toma la información para integrar el análisis de algunos de los diferentes indicadores que se pueden considerar para poder emitir un informe ejecutivo dirigido los máximos niveles jerárquicos de toma de decisiones en las empresas y en su caso al Consejo de Administración para darles a conocer los resultados y la operación de la entidad económica en la asamblea anual para revisión y autorización de los estados financieros para evaluar los potenciales pagos de dividendos e información a proporcionar a las autoridades fiscales, adicionalmente te presento el resultado de estos indicadores;

Indicadores Financieros

Conclusión:

El análisis de los estados financieros debe formar parte del trabajo profesional de los servicios de Contaduría Pública, para poder coadyuvar a la permanencia y crecimiento financiero de las empresas para colaborar en el desarrollo económico de nuestro país mediante la proyección de los presupuestos de operación de flujo de efectivo para enfrentar las condiciones económicas y legales de nuestro país, así como el poder competir a nivel internacional en su caso, para atraer inversionistas o promover fuentes de financiamiento.

En la siguiente entrega y última parte de este tema, presentaré la interpretación de los indicadores aquí reflejados y otros más que se refieren a la rotación de diferentes

conceptos, así como otros que se presentan en el mercado. Cuida tu salud y tus finanzas Deseándote éxito y salud.