C.P.C. Daniel Medina Hernández

C.P.C. Hilda Rodríguez Jiménez Vicepresidenta General

L.C.C Hortencia Vázquez Vázquez Vicepresidenta del Sector Privado

C.P.C. Mirna Hernández Escamilla Vicepresidente del Sector Público

L.C.C. Griselda Martínez Madrigal Vicepresidenta de Servicio a Asociados

C.P.C. Jesús Antonio Gómez González Vicepresidente de Capacitación

L.C.C. Leónides Jerónimo Solano Primer Secretario Propietario Presidente

L.C.C. Jorge Alberto González Martínez Vicepresidente del Sector Docente

C.P.C. Minerva Luciano Barocio Vicepresidenta del Sector Externo

C.P.C. Marisol Reyes Herrera Vicepresidenta de Finanzas

C.P.C. Adolfo Cortés Herrera Segundo Secretario Propietario

Boletín Normas de Información Financiera de la AMCPDF es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. Número 015 Septiembre 2025

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan Imágenes de stock: pexels.com, canva.com y freepik.es

Análisis de los Estados Financieros con Base en Normas de Información Financiera (2da parte)

Normatividad y legislación detrás de la capitalización de pasivos. (Parte 1)

Con el gusto y privilegio de saludarlos, damas y caballeros colegas asociados de la AMCPDF, deseando que se encuentren bien, les enviamos un afectuoso abrazo.

Estamos iniciando el último trimestre del año y los integrantes de la Comisión de Normas de Información Financiera de la AMCP les invitamos a revisar la Contabilidad Financiera de nuestros clientes para verificar que se cumplan con los debidos procesos de Valuación, Presentación y Revelación que deben aplicarse bajo nuestra responsabilidad profesional conforme los establecen las Normas de Información Financiera.

Lo anterior nos permitirá identificar posibles incorrecciones en los registros contables y llevar a cabo la aplicación de la NIF B-1 “Cambios contables y correcciones de errores” la cual precisa los procedimientos para el tratamiento de cambios en políticas contables y la corrección de errores en la información financiera, para que de manera retrospectiva se hagan los ajustes correspondientes que permitan presentar la información financiera que cumplan con la Representación Fiel y la Relevancia que son características fundamentales que señalan las Normas de Información Financiera.

Con la Información financiera que cumpla con las características fundamentales permitirán apoyar el crecimiento y desarrollo de las entidades económicas mediante el logro de los objetivos financieros considerados en la planeación financiera original y que al compararlo contra las cifras reales acumuladas al mes de septiembre, darán como resultado las variaciones positivas o negativas y al analizar cada una de estas, se deberán tomar decisiones correctivas o preventivas para poder lograr los objetivos ajustados y con ello poder hacer el presupuesto para el ejercicio 2026 y generar información de calidad tanto para los usuarios internos como externos de los Estados Financieros, Los invitamos a la lectura de nuestro boletín número 16 que generamos mensualmente los integrantes de la Comisión de Normas de Información Financiera, con el objetivo de que nuestros colegas asociados de la Asociación Mexicana de Contadores Públicos Col. Prof. en el D.F., A.C. así como a todo aquel que tenga interés en leer el contenido de este, tengan puntos de referencia como una opción de análisis de los temas aquí abordados.

El contenido de nuestro boletín tiene como objetivo fortalecer el desarrollo y calidad de nuestros servicios profesionales como contadores y, con ello, para generar mayor credibilidad y confianza de nuestros clientes, para lo cual debemos tener como meta en común dignificar nuestra profesión.

Reconozco y aprecio el apoyo y trabajo realizado en nuestra comisión de mis colegas integrantes de esta.

Cuida tu salud y tus finanzas.

Deseándoles éxito y salud

C. P.; P. C. en Fi y M. D. F. José Luis Arroyo Amador Presidente de la Comisión de NIF de la AMCPDF

LM. en C. y C.P.C. Roxana

Jazmín Sánchez

Adquirido

Arreola

Integrante de la Comisión de Normas de Información Financiera

as adquisiciones de negocios pueden darse por diversos motivos, que pueden ser desde una estrategia de crecimiento, búsqueda de un socio estratégico que impulse el negocio actual, entre otros. Razón por la cual se hace necesario apegarse a lo establecido por la normatividad al tratamiento contable de estas transacciones.

Una adquisición de negocios a nivel operativo puede darse en diferentes etapas, tales como:

a) Etapa de formulación, en la que la entidad realiza un plan estratégico, que atendiendo al negocio en marcha de la entidad, ya sea para una permanencia o expansión, se define la estrategia para llevarlo a cabo

b) Etapa de localización, en la cual se identifica aquella entidad que es compatible con el plan estratégico

c) Etapa de evaluación e investigación, a través de la cual mediante el análisis financiero se determina si existen factores que puedan afectar el precio de la operación

d) Etapa de negociación, ejecución y cierre, a estas alturas se establecen términos y condiciones de la transacción y se reflejan las afectaciones contables a valor razonable, como se establece en la norma NIF-B7 adquisición de negocios a través de la aplicación del método de compra.

e) Etapa de integración, se da formulando, comunicando e implementando planes para integración del negocio a la adquirente

Sin embargo, es necesario precisar que en una adquisición de negocios, puede darse sobre el activo neto de otra entidad, sobre un grupo de activos y pasivos o bien acciones o partes sociales de otra entidad, a través de la cual se obtiene control de esta

Para cualquiera de esos casos, la norma de información financiera B7 establece las reglas de presentación, revelación y valuación, y determina que una adquisición se puede dar en los siguientes casos, independientemente del valor de la transacción:

Para una mayor comprensión de la normatividad es necesario precisar algunos conceptos:

Transacción a travé s de la cual una entidad adquiere

Adquirente

“Transacción a travé s de la cual una entidad adquiere, directa o indirectamente, el control de uno o más negocios” (financiera, 2025)

Adquisición de negocios

Activos netos

Valor neto en libros

Valor razonable

Mé todo de compra

Es el negocio sobre el cual el adquirente obtiene control en una adquisición de negocios

Transacción por medio de la cual una entidad adquiere los activos netos de uno o varios negocios y obtiene control sobre los mismos

Monto de los activos identificables y pasivos asumidos, que se obtiene en una adquisición de negocios

Es el saldo de un activo deducido por el monto de la depreciación, amortización o deterioro, o pasivo deducido por partidas pendientes de amortizar

Es el precio de salida que se recibir í a por vender un activo en el mercado

Mé todo único de contabilización en el cual se valoran los activos adquiridos y pasivos asumidos a su valor razonable en la fecha de adquisición.

Cabe señalar que una vez abordadas las definiciones fundamentales relativas a la NIF B7 Adquisiciones de negocios, la norma nos da directrices a través de las cuales llevar a cabo el método de compra, siendo las siguientes:

1) Evaluar si se está adquiriendo un negocio, incluso en desarrollo

Es importante diferenciar aquellos casos en los que únicamente estamos adquiriendo un activo, por ejemplo, propiedades planta y equipo, ya qué en la adquisición de un negocio, incluso se compran el conocimiento, los procesos implementados, la estructura organizacional, entre otros aspectos fundamentales que garantizan su negocio en marcha. El hecho de comprar una maquinaria de forma individual, o la flotilla de una entidad que se dedica al transporte, no calificaría como una adquisición de negocio.

2) Identificación del adquirente

Normalmente, es quien trasfiere recursos económicos como contraprestación, y que tomará el control de la adquirida

3) Determinación de la fecha de adquisición

Generalmente, es cuando el adquirente obtiene el control del negocio adquirido

4) Reconocimiento y medición de los activos adquiridos y pasivos asumidos

Todos los activos identificables, adquiridos y pasivos asumidos se deben reconocer a su valor razonable en la fecha de adquisición. Es decir, al valor de mercado, esto implicará como entidad incluso el gasto en un proceso de adquisición de un valuador como experto

5) Reconocimiento del crédito mercantil o ganancia por precio de ganga

Cuando derivado de las negociaciones la adquirida determina

un precio de venta, y a través de la determinación de los activos netos a valor razonable, resulta una diferencia en la que el precio pactado es mayor al valor razonable, estaremos ante un crédito mercantil, que por reglas de presentación y revelación deberá reconocerse como un activo. Y cuando el precio de venta es inferior al valor razonable de los activos netos, estaremos frente a una ganancia en precio de ganga, la cual deberá reconocerse dentro del estado de resultados como un ORI (Otros resultados integrales) por la ganancia generada.

La norma nos define estos términos como sigue:

• Crédito mercantil: Surge cuando el costo de la adquisición excede los valores razonables de los activos netos adquiridos.

• Compra a precio de ganga: Ocurre cuando el adquirente paga un valor menor al de los activos netos adquiridos, generando una ganancia en el estado de resultados.

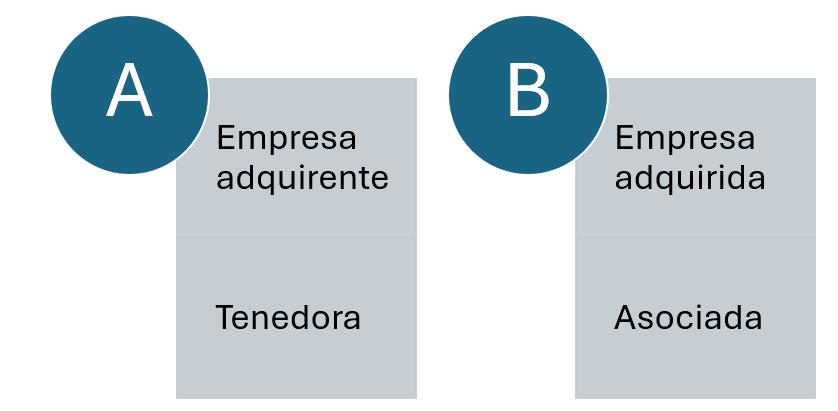

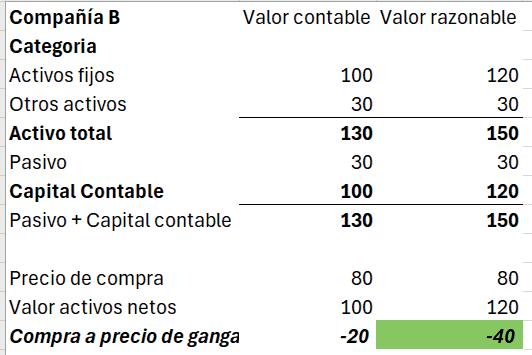

Para ahondar más en estos términos, se presenta ejemplo en la imagen 2, considerando que, como se muestra en la imagen 1, A compra a B

Imagen 1

Ilustración de adquirente y adquirida

Imagen 2

Determinación de ganancia por precio de ganga

Sobre la imagen 2, en la primera columna denominada

Valor contable, tenemos las cifras obtenidas del estado de situación financiera, para determinar el valor de los activos netos. Se realizará la siguiente operación

Valor de activos netos = Activos totales – Pasivos Totales

Sustituyendo nuestra fórmula tenemos

100= 130 -30

Al comparar el precio de compra de $80 menos el valor activos netos $100, se aprecia que es superior el valor de los

activos netos, razón por la cual, se pagó un precio menor al que valían los activos en libros, sin embargo, la normatividad nos indica que esta determinación se realiza a valor razonable, razón por la cual al analizar cada partida, el valor razonable de los activos netos asciende a $120, y comparando contra el precio de compra, se tuvo una ganancia de $40, definida como precio de ganga, y que deberá reconocerse como Otros resultados integrales en el estado de resultados integral

El ejemplo indicado corresponde a una adquisición total, donde los valores razonables de los activos netos ya estaban determinados, será en nuestro siguiente boletín donde se abordará a mayor detalle la determinación del valor razonable por partida, que es lo que nos guiará también no solo en la determinación de un crédito mercantil o ganancia en la adquisición por precio de ganga, si no, que nos dará elementos para analizar cuando ejercemos la figura de adquirido, a determinar un precio de salida cercano al valor razonable en beneficio de los que enajenan también.

La labor del contador en ambos escenarios como enajenante o adquirente implica el conocimiento y aplicación de la norma, para poder coadyuvar en el éxito de las negociaciones en una adquisición de negocios.

Referencias

• Financiera, C. m. (2025). Normas de información financiera. Mexico: Instituto Mexicano de Contadores Públicos, AC.

• Fusiones y adquisiciones en México, teoría y práctica gerencial Sylvia Meljem, Hipólito Ponce, Yaneli Cruz, Instituto Mexicano de Ejecutivos en Finanzas, primera edición

C.P.C. Iván Castillo Trejo Integrante de la Comisión de las Normas de Información Financiera

ara comprender la aplicación de la NIF B-8 nos enfocaremos en dos secciones, la primera sería la de definición de conceptos relevantes que nos apoyen con el desarrollo del tema y en la segunda sección encontraremos un ejemplo de un Estado de Situación Financiera Consolidado. Como primer punto y el cual es el medular y el que da origen a la presentación de Estados Financieros Consolidados, tiene que ver con el “Control” , este tema es crucial para identificar en un Grupo de Empresas cuál es la que ejerce el Control sobre las demás y que adelante nos estaremos refiriendo a esta como Controladora o Holding, las empresas sobre las cuales la Holding ejerce control las conoceremos como Subsidiarias.

Para empezar a dar forma a la definición de control, el punto de referencia será el marco conceptual de las Normas de Información Financiera, en este caso será lo referente a lo establecido en el Postulado Básico de Entidad Económica que establece lo siguiente: “La Entidad Económica es aquella unidad identificable representa por un conjunto integrado de recursos y actividades económicas, el cual es conducido por un único centro de control que toma decisiones económicas sobre sus actividades relevantes y debe ser la base para la emisión de estados financieros”.

Como podemos observar en lo que establece el Postulado Básico de Entidad Económica, encontraremos como a la entidad identificable a ese conjunto de empresas que son dirigidas por un único centro de control, este último debido a ese control que ejerce tiene la capacidad de tomar decisiones sobre las actividades relevantes de las empresas subsidiarias, con esta definición podemos decir que es necesario identificar quien tiene el control y a su vez quien tiene la facultad de la toma de decisiones sobre actividades relevantes.

De acuerdo con la NIF B-8 en cuestión, una empresa que tiene inversión en otra empresa la controla si cumple con las siguientes características:

Cabe aclarar que con anterioridad a la emisión de esta nueva NIF B-8 solo se contemplaba el derecho de voto concedido por instrumentos de capital tales como las acciones y que en la actualidad con la actualización de la NIF B-8 se amplía el concepto de control más allá de la tenencia accionaria que una empresa pueda tener en otra, debido a que en unos casos puede ser sencillo identificar quien es la empresa controladora con base en la tenencia accionaria, en otros casos se tendrá que evaluar las siguientes consideraciones establecidas por esta NIF referentes a la identificación del control que una empresa ejerce sobre otra.

1) Como lo mencionamos en el párrafo anterior adicional a la tenencia accionar se puede decir que una empresa ejerce control sobre otra cuando posee derechos que le otorgan la capacidad de dirigir sus actividades relevantes, las cuales son las relativas a establecer las políticas estratégicas, operativas y financieras, a continuación, algunos ejemplos de estas políticas:

• Estratégicas: Expandir su presencia en mercados internacionales, implementar innovación tecnológica para mantenerse a la vanguardia del sector.

• Operativas: Los procesos de servicio a cliente, de control, de calidad, etc.

• Financieras: Política de endeudamiento, política de inversión, Política de manejo de control de costos.

2) También se considera que una empresa controla a otra cuando su inversión está expuesta o tiene derecho a rendimientos que pueden ser positivos o negativos, básicamente se refiere a que la empresa subsidiaria que recibe la inversión puede originar pérdidas o ganancias durante un ejercicio, la empresa controladora al tener una inversión se vuelve partícipe de esas pérdidas o ganancia y su inversión está expuesta a incrementar o disminuir dependiendo de los resultados que tengas sus empresas subsidiarias.

La norma también nos aclara que solo existe una empresa

controladora no pueden existir dos o más solo debe haber una empresa que controle, sin embargo, pueden existir empresas que a pesar de no tener el control pueden tener una inversión en las empresas que son subsidiarias, pero que tienen participación en los resultados o rendimientos de las empresas subsidiarias, ya que su inversión puede aumentar o disminuir dependiendo de los rendimientos positivos o negativos que las empresas subsidiarias vayan obteniendo.

3) Como ya lo vimos en los puntos anteriores, se considera que una empresa tiene control sobre otra si dirige las actividades relevantes y si su inversión está expuesta a los rendimientos que se generen, un tercer factor es la vinculación entre ese control o poder que tiene la empresa controladora y la capacidad de influir en la obtención de ese rendimiento, básicamente nos estaríamos referendo que el tercer punto para concluir que una empresa tiene control es la toma de decisiones que esta realiza sobre la subsidiaria y derivado de ello el rendimiento obtenido se ve influenciado.

Para concluir este punto, una empresa tiene control sobre otra cuando:

1) Tenencia de acciones con derecho a voto.

2) Capacidad de dirigir las políticas financieras, operativas y estratégicas.

3) La inversión que tiene en las subsidiarias se ve afectada por las utilidades o pérdidas que estas generen.

4) Derivado al control que ejerce sobre las subsidiarias, toma decisiones que tienen influencia en la obtención de los rendimientos.

Otros temas que surgen referentes a la modificación a la NIF B-8 son los de Derechos Protectores, Principal y Agente e Influencia Significativa:

Derecho protector: Son los derechos que protegen una inversión o interés, pero no otorgan influencia significativa ni control, es decir, no permiten dirigir las actividades relevantes de la entidad, solo limitan o condicionan ciertas decisiones para proteger al titular del derecho. A continuación, un ejemplo:

1) La empresa GAMA posee el 30% de las acciones con derecho a voto de la empresa OMEGA.

2) La empresa BETA posee el 70%, por lo tanto, tiene el poder de control sobre la empresa OMEGA.

La empresa GAMA tiene un derecho contractual que dice: “Empresa BETA no puede vender activos clave sin el consentimiento previo de la empresa GAMA.

Por lo tanto, los Derechos Protectores son meramente restrictivos, para impedir ciertas decisiones (como ventas, fusiones y liquidaciones).

Principal y agente: El principal es un inversionista con derecho a tomar decisiones sobre la entidad en que participa. El agente es una persona o entidad que toma decisiones actuando a nombre y en beneficio del personal del principal, por lo cual, este no puede ser quien ejerza el control.

Influencia significativa: Es la capacidad que tiene una empresa de participar en las decisiones financieras y operativas de una entidad, sin tener el control sobre ella, generalmente se presume que existe cuando un inversionista posee entre el 20% y el 50% de los derechos de voto.

Algunas características de la influencia significativa son:

1) Participar en la toma de decisiones sobre políticas financieras y operativas.

2) Tener representación en el consejo de administración u órgano equivalente.

3) Participar en la toma de decisiones sobre dividendos o distribución de utilidades.

4) Acceso a información financiera relevante para la toma de decisiones.

¿Quién está obligado a presentar los estados financieros consolidados?

La empresa Tenedora o Holding es la responsable de la presentación de los estados financieros consolidados, los cuales deben incluir los estados financieros de la Holding incluyendo los estados financieros individuales de las subsidiarias, se deben incluir los estados financieros de todas las subsidiarias del grupo, no se debe excluir ninguna empresa subsidiaria por tener una actividad distinta a la del grupo que consolida.

¿Cuáles son los requisitos para la Consolidación de Estados Financieros?

Política Contable. El registro de las transacciones o eventos económicos ocurridos durante el periodo por el cual se pretende hacer la consolidación de los estados financieros debe ser de manera uniforme para la empresa Tenedora y para las Subsidiarias, en caso de utilizarse criterios o políticas diferentes para el registro de las operaciones, deberán hacerse los ajustes necesarios para la homologación de los conceptos. Es común que existan grupos empresariales con

estructuras con dimensiones considerables, un ejemplo pudiera ser que la Holding tiene sede en la Ciudad de México y tiene inversiones en Centro América, Europa y Asia, al tener inversión en diferentes países puede ser que cada país registre con la normatividad contable local, sin embargo, como lo establece la normatividad debe existir una homologación en las políticas contables, por lo que existe la opción de que las la Holding y sus subsidiarias decidan apegarse a las normas internacionales de contabilidad o en caso de que existan algunas subsidiaras continúen con el criterio local, deberán realizar los ajustes de los diferentes conceptos con la intención de contar con información uniforme y bajo un mismo criterio o política.

Fecha de los estados financieros. Los estados financieros de las subsidiarias deben estar referidos a la misma fecha y al mismo periodo que los de la Tenedora.

Porcentajes de participación. Este punto se refiere a los porcentajes de propiedad en el capital (Acciones, partes sociales u otra participación) que una entidad posee en otra y se usa como indicio para evaluar el nivel de control o influencia que tiene sobre esa otra entidad, como lo comentamos en puntos anteriores, el porcentaje por sí solo no determina el control o influencia, debido a que se necesitan evaluar otros factores como la capacidad de dirigir las políticas financieras, estratégicas y de operación de las empresas subsidiarias, que la inversión realizada se vea expuesta o tenga derecho a recibir los rendimientos positivos o negativos que se generen en la utilidad que se invierte, que derivado a la toma de decisiones los rendimientos antes mencionados se vean influenciados. Los porcentajes de participación nos sirven para determinar la Participación Controladora y la Participación No Controladora en la elaboración de los Estados Financieros Consolidados, como se muestra en el siguiente ejemplo:

% Participación Monto de la inversión

Inversión en subsidiarias $ 100,000

Empresa OMEGA 70% 70,000

Empresa GAMA 18% 18,000

Empresa

Empresa Holding

1) Integrar los Estados Financieros de las Subsidiarias a los de la Controladora.

Se debe sumar cada uno de los estados financieros, tanto los de la controladora como los de las subsidiarias, debiendo sumarse los importes de tal forma que se presenten en un mismo rubro las partidas que por sustancia económica tienen la misma naturaleza.

Cuando una subsidiaria tiene, a su vez, subsidiarias, asociadas o negocios conjuntos, antes de consolidarla, dicha subsidiaria debe consolidar los estados financieros de sus subsidiarias y reconocer con el método de participación las inversiones en sus asociadas y negocios conjuntos.

¿Qué es el método de participación?

Es reconocer la inversión realizada en otra entidad a su costo inicial, posteriormente se deberá ajustar mediante la valuación de esa inversión, esta valuación dependerá de los resultados que se obtengan de las entidades donde se realizaron las inversiones, regularmente esa inversión va a tener movimientos ya sea positivo o negativos por los siguientes conceptos:

1.2) La parte proporcional del inversionista en las utilidades o pérdidas de la entidad en la que invirtió.

1.3) Los cambios en el patrimonio de esa entidad (como revaluaciones).

1.4) Dividendos recibidos, que disminuyen el valor contable de la inversión.

1) Integración en los estados financieros consolidados los ajustes a los activos netos de las subsidiarias en su adquisición.

Una vez que determinamos qué empresa tiene el control e identificamos cuál es la empresa Holding o Tenedora, los pasos a seguir para la elaboración de los estados Financieros Consolidados son los siguientes:

Cuando una empresa adquiere una subsidiaria, debe reconocer los activos y pasivos de la subsidiaria a su valor razonable en la fecha de adquisición, posteriormente esos

valores deben valuarse y reconocer esos ajustes de valuación, regularmente esos ajustes solo se reconocen en la inversión de la controladora como parte de su inversión, como parte de la consolidación de estados financieros, esos ajustes al no estar en la contabilidad de las empresas subsidiarias la empresa Tenedora debe reconocerlos como parte del valor neto de la subsidiaria.

Asimismo, la Tenedora debe modificar dentro de los estados financieros consolidados, específicamente en el resultado integral del periodo, los ajustes subsecuentes iniciales a esos activos netos (Por ejemplo: por depreciaciones o amortizaciones de los ajustes al valor razonable de las propiedades, planta y equipo o activos intangibles).

2) Eliminación de las inversiones permanentes en subsidiarias.

Uno de los ajustes que debe realizarse al realizar los estados financieros consolidados es la eliminación de las inversiones permanentes en las subsidiarias que tienen la empresa Holding con sus subsidiarias, en el estado financiero consolidado la empresa Holding el efecto de la inversión que tiene reconocido en la cuenta Inversión en Subsidiarias y los descontara contra el capital de las empresas subsidiarias.

Cuando la empresa Holding tenga menor porcentaje de participación al 100% en las empresas subsidiarias, el porcentaje restante se considerará el restante como parte de la Participación No Controladora.

3) Eliminación de todos los efectos de las operaciones y saldos intercompañías.

Como parte de los ajustes para la elaboración de los estados financieros consolidados, se deben eliminar las operaciones que se realizan entre las subsidiarias y la Holding entre sí, derivadas de las operaciones y saldos intercompañías.

Derivado de la eliminación de las operaciones entre las subsidiarias y la Tenedora mencionado anteriormente, la empresa Holding debe reconocer los activos y pasivos por impuestos diferidos correspondiente a las diferencias temporales, las pérdidas y los créditos fiscales surgidos o modificados como consecuencia de tales eliminaciones.

Para el caso del flujo de efectivo, deben eliminarse los flujos de efectivo generados entre intercompañías.

4) Determinación de la participación no controladora.

En el proceso de consolidación, la Controladora debe determinar el importe del capital contable y específicamente del resultado integral del periodo que le corresponden a la controladora y a la participación no controladora y este último debe segregarse como un componente especifico del capital contable en los estados financieros consolidados.

5) Presentación de los Estados Financieros Consolidados.

• Estado de Posición Financiera Consolidado. Debe presentar los activos y pasivos consolidados de todas las entidades del grupo, netos de las eliminaciones de los efectos de las operaciones intercompañías.

• Estado de Resultado Integral Consolidado. Debe presentar los ingresos, costos, gastos, la utilidad o pérdida neta y el resultado integral consolidado. Estos conceptos deben presentarse netos de las

eliminaciones intercompañías.

• Estado de flujo de efectivo consolidado. Deben presentarse los flujos de efectivo de todas las entidades del grupo; estos conceptos deben presentarse netos de las eliminaciones intercompañías.

• Estados de capital contable. Debe mostrar en forma separada el saldo inicial, los cambios y el saldo final de las participaciones controladora y no controladora.

Todos los Estados Financieros Consolidados deben incluir la mención de que se trata de estados financieros consolidados, de conformidad con la NIF A-1, Capítulo 80, presentación y revelación.

Estados financieros no consolidados.

La Controladora puede optar por no presentar estados financieros no consolidados únicamente cuando ella es, a su vez, una subsidiaria (Subcontroladora) y sus accionistas controladores (Incluyendo a aquella participación sin derecho a voto) han sido informados de ello y no han manifestado objeciones al respecto y no forme parte o intente formar parte de un mercado de valores, o que los estados financieros no consolidados se emitan con un fin específico, en este caso para efectos legales.

Estados financieros combinados.

Los estados financieros combinados deben presentar los estados financieros individuales de las entidades que se combinan, sin incluir los estados financieros de la entidad controladora, adicionalmente, deben eliminarse los saldos y operaciones entre las entidades que se combinan.

Estado de situación financiera consolidado

Al 31 de diciembre de 20XX

Porcentaje de participación 85%

Referencias: https://www.cinif.org.mx

CC. P. y M. D. F. José Luis Arroyo

Amador

Presidente de la Comisión de NIF de la AMCPDF

Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal.com

on el gusto y privilegio de saludarlos nuevamente, colegas, damas y caballeros asociados de la AMCP, deseando que se encuentren bien, reciban un afectuoso abrazo.

Dando continuidad a este tema y considerando lo expuesto en el boletín anterior, se requiere para optimizar la administración financiera de las empresas para llevar a cabo:

9 El análisis de la información financiera,

9 Su interpretación y

9 implementación de las técnicas de análisis que se aplicarán en el desarrollo de esta. En esta segunda entrega haré referencia a los siguientes puntos: a) Métodos de análisis financiero

9 Análisis vertical (método de relaciones)

Permite analizar la información presentada en los estados financieros correspondientes a un mismo periodo, identificando el porcentaje de cada uno de los rubros que lo integran para evaluar su comportamiento.

Ejemplos:

9 Análisis horizontal (método de tendencias)

Se lleva a cabo mediante la comparación de los datos de un mismo estado financiero en diferentes periodos sucesivos de tiempo o de distintos ejercicios , permite evaluar si las empresas han presentado aumentos o disminuciones de sus ingresos, sus gastos, activos, utilidades, pasivos, patrimonio, etc., e inclusive determinar tendencias del comportamiento de algunos de los rubros presentados en los estados financieros.

Ejemplo:

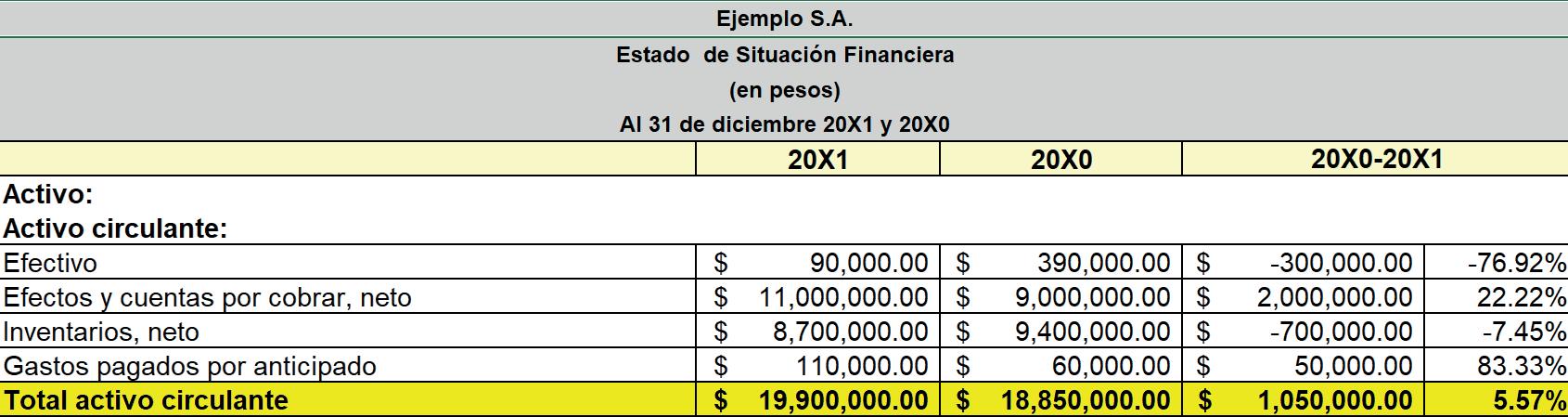

Con la información proporcionada por los estados financieros (estado de situación financiera y estado de resultado integral), se debe hacer el análisis financiero de los mismos para su posterior interpretación, mediante:

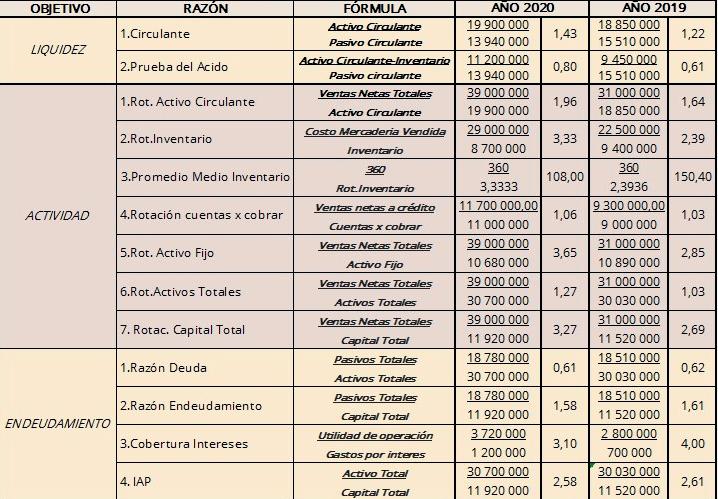

a) Tipos de indicadores financieros (análisis de indicadores)

Los indicadores financieros, (también llamados ratios o razones financieras ) proporcionan unidades de medida y comparación, las que permiten analizar el estado actual o pasado de una entidad económica.

9 Estos indicadores (también conocidos como métricas financieras de seguimiento de las entidades financieras), son herramientas fundamentales e indispensables para poder evaluar el comportamiento financiero de las empresas, teniendo presente, lo siguiente;

9 Lo que no se mide no se controla

9 Lo que no se controla, no se puede mejorar

9 Con el fin de analizar los resultados y el desempeño financiero.

Su utilidad, entre otras consideraciones, está en las siguientes:

9 Analizar el desempeño y desarrollo de la organización

9 Evaluar la optimización de recursos (materiales, humanos y financieros)

9 Transparentar el rendimiento de la administración financiera.

9 Evaluar oportunidades de inversión y de negocios. El análisis de los indicadores permite obtener un diagnóstico de la situación financiera de la organización en un momento determinado de tiempo y permite evaluar:

9 El equilibrio financiero, 9 la rentabilidad,

9 la independencia financiera

Las evaluaciones relevantes para hacer una adecuada interpretación de la información financiera contamos con:

9 Indicadores de Liquidez y solvencia

9 Indicadores de Rentabilidad y estructura de capital

9 Indicadores de Actividad

9 Indicadores de Apalancamiento

9 Indicadores de Crecimiento

9 Indicadores de Gestión y Eficiencia

Tipos de razones financieras

9 el índice de liquidez

9 la prueba de ácido

9 el índice de solvencia

9 los días cartera

9 días promedio de pago

9 deuda real

9 capital de trabajo

9 rendimiento sobre ventas

9 rotación de inventarios

Liquidez:

Razón del circulante: Activo circulante / Pasivo circulante.

• Mide la capacidad de la empresa para cubrir sus deudas a corto plazo con sus activos a corto plazo.

Prueba del ácido: (Activo circulante - Inventarios) / Pasivo circulante.

• excluye los inventarios, que pueden ser menos convertibles en liquidez.

Capital de trabajo neto: Activo circulante - Pasivo circulante.

• Eval ú a la capacidad para financiar las operaciones diarias de la empresa.

Rentabilidad:

Margen bruto: (Ingresos - Costo de ventas) / Ingresos.

• Refleja la ganancia bruta como porcentaje de las ventas posterior a considerar el costo.

Margen neto: Utilidad neta / ventas.

• Determina el porcentaje con relación a las ventas, después de considerar todos los gastos.

Rentabilidad sobre el capital invertido (ROIC): Utilidad operativa / capital invertido.

• Evalúa la eficiencia de la utilización del capital para generar ganancias.

Rentabilidad sobre el patrimonio (ROE): Utilidad neta / Patrimonio.

• Mide la rentabilidad generada para los socios o accionistas.

Endeudamiento:

Razón de deuda: Pasivo total / Activo total.

• Indica el porcentaje de los activos financiados con deuda externa.

Cobertura de intereses: Utilidad antes de intereses e impuestos / Gastos por intereses.

• Evalúa la capacidad de la empresa para cubrir los pagos de intereses de su deuda.

Gestión/capacidad operativa:

Rotación de inventarios: Costo de ventas / Inventario promedio.

• Evalúa la administración financiera de la empresa respecto a la venta de sus productos o servicios.

Rotación de cuentas por cobrar: Ventas a crédito / Cuentas por cobrar promedio.

• Evalúa la administración financiera de la empresa en cuanto a su cobranza con sus clientes.

Período medio de pago: (Cuentas por pagar / Costo de ventas) * 365.

• Evalúa la eficiencia de los recursos financieros en relación con el pago a sus proveedores.

Flujo de caja neto: Ingresos - Egresos.

• Evalúa la administración financiera de la empresa de su liquidez en un período determinado.

b) Decisiones con base en análisis financiero

Con los resultados que se obtienen con la determinación de los indicadores ya mencionados, se puede realizar un seguimiento

permanente y con ello tomar decisiones referentes a:

9 Subsistencia y permanencia en el mercado

9 Evaluar riesgos para evitar y minimizar falta de liquidez; insolvencia o potenciales pérdidas.

9 Optimizar la competencia.

9 Maximizar la participación en el mercado.

9 Administración de los costos.

9 Planear metas y objetivos para la obtención y el incremento de las utilidades financieras.

9 Toma de decisiones estratégicas para generar e incrementar valor a la empresa. (buscando el equilibrio entre los aspectos económicos, ambientales y sociales)

9 Mantener un crecimiento uniforme en utilidades.

9 Asegurar la estabilidad financiera y aumentar la rentabilidad para incrementar el valor unitario de las acciones

El principal objetivo de la administración financiera es maximizar el valor de las acciones de las empresas y su rentabilidad a través de la gestión eficiente de los recursos económicos, asegurando su estabilidad y capacidad para alcanzar los objetivos financieros tanto a corto como a largo plazo.

Ejemplo

Otros indicadores relevantes son referentes a:

El Retorno sobre la Inversión (ROI) es un indicador financiero general que calcula la rentabilidad de una inversión en relación con el capital requerido, para cualquier tipo de inversión (adquisición de empresas, compra de acciones, bienes inmuebles, etc.).

Indicador de rentabilidad sobre el capital (ROE)

Refleja la eficacia con la que la dirección de una empresa utiliza los recursos financieros aportados por los inversionistas, mide

el rendimiento que reciben los accionistas de su inversión en su negocio.

Indicador de rendimiento sobre los activos totales (ROA)

Este indicador se obtiene dividiendo las ganancias después de impuestos de una empresa entre sus activos totales, determina el rendimiento que generan sus activos totales.

a) Notas a los estados financieros referentes a los indicadores financieros

Las entidades económicas deben considerar las características y tipos de notas que sean útiles a los usuarios para una mejor comprensión de la información financiera con base en la comparabilidad de sus estados financieros.

Tenemos el siguiente ejemplo, que es caso real, de una empresa que presentó esta información a su Consejo de administración:

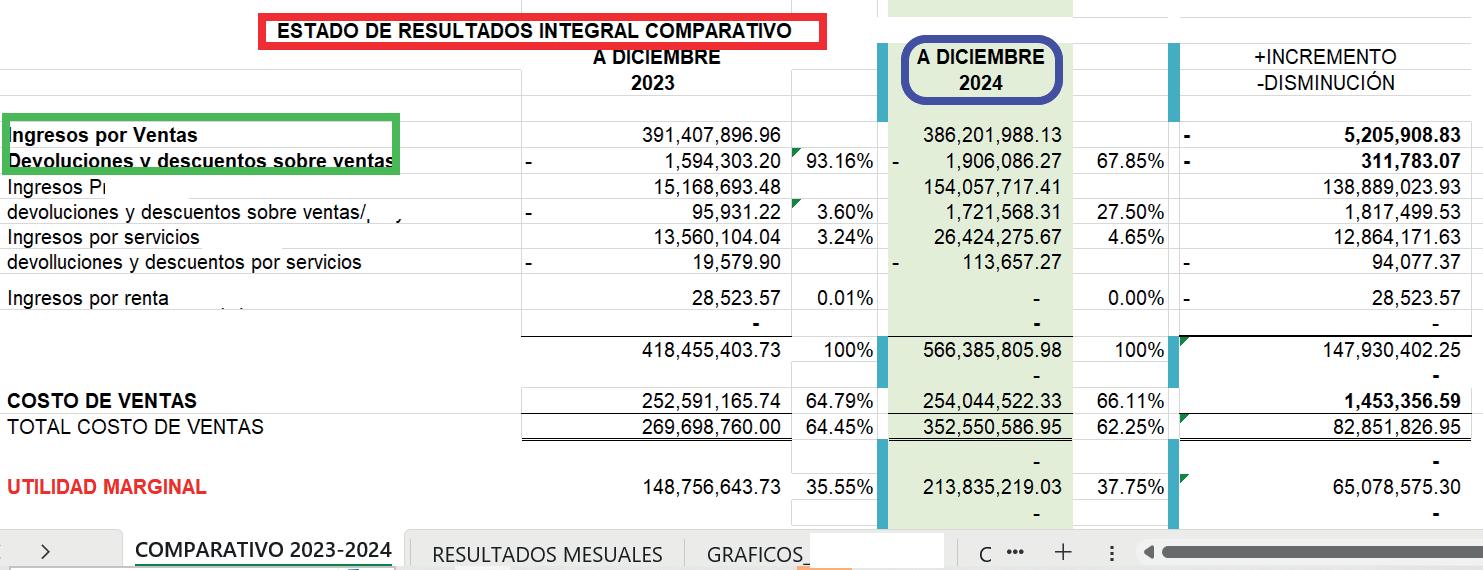

b) Análisis Financiero Comparativo 2023–2024

c) Indicadores Financieros Clave Indicador

Capital de Trabajo $73,929,338.99 $159,214,259.65

Comentario

En el ejercicio 2024, la empresa presentó una mejora significativa en su desempeño financiero.

9 El ROE (retorno sobre el capital) alcanzó un 55.48 %, impulsado por una utilidad neta extraordinaria, lo que refleja una rentabilidad sobresaliente sobre el capital contable.

9

La liquidez mejoró notablemente, pasando de 1.30 a 2.09, lo que indica una mayor capacidad para cubrir obligaciones de corto plazo.

9 El capital de trabajo se fortaleció considerablemente, asegurando una operación más holgada y eficiente.

9 El apalancamiento financiero se redujo de 1.65 a 0.76, lo que refleja una estructura financiera más

sólida y menos dependiente de deuda.

9 Cabe destacar que los ingresos obtenidos en 2024 fueron de carácter extraordinario, por lo que se considera deseable que este nivel de rentabilidad pueda repetirse en los próximos ejercicios mediante estrategias que fortalezcan tanto la operación como la generación de ingresos no ordinarios.

Conclusión:

Las condiciones financieras de nuestro país y el entorno internacional tienen efecto directo en las operaciones en diversos sectores económicos que tienen como consecuencia un impacto en su liquidez y solvencia financiera, esta circunstancia se estima que puede agudizarse en el corto y mediano plazo, lo cual obliga a los comerciantes, empresarios y personas físicas a contar con alternativas financieras estratégicas de aplicación inmediata para optimizar el uso del flujo de efectivo que coadyuven a la permanencia y en su caso reactivación de sus actividades económicas y con ello puedan optimizar sus finanzas para afrontar su reactivación operacional con información de calidad mediante la toma de decisiones fundamentales para poder enfrentar las condiciones de mercado actuales y para ello se deberán considerar las variables en los siguientes ámbitos:

9 operativo,

9 mercantil,

9 financiero,

9 contable y

9 fiscal

que permitan proteger el patrimonio financiero de las personas morales y personas físicas, considerando la normatividad contable y la legislación vigente , para identificar y saber cómo implementar las medidas preventivas o correctivas que deben tomar para evitar sanciones civiles, laborales y fiscales o presuntos delitos considerados por las autoridades fiscales, mediante el uso del análisis e interpretación de su información financiera que permitan;

• Planeación financiera:

Anticipar las necesidades futuras de liquidez y planificar su utilización y/u obtención.

• Administración de inversiones:

Evaluar los riesgos y beneficios de las oportunidades de inversión para optimizar la asignación de capital.

• Administración de fuentes de financiamiento:

Decidir cómo y cuándo obtener los recursos financieros necesarios para las operaciones y el crecimiento.

• Análisis y control financiero:

Administrar los flujos de efectivo, los costos y los gastos para mantener un control financiero sólido.

• Cumplimiento normativo:

NOTA: En el próximo número presentaré un caso práctico real con la información proporcionada por una empresa a partir de su información financiera. Deseándote éxito y salud.

CC.P.C. Gloria Arévalo Reyes Secretaria de la Comisión

de Normas de Información Financiera AMCP corporativoarevalo@hotmail.com

omencemos por suponer que nuestra empresa analiza su flujo de efectivo, y, con sorpresa, ve que necesita financiamiento, porque es importante no descapitalizarse para mantener la salud financiera de la empresa. Después de evaluar las vertientes de las fuentes de financiamiento, se decide convertir las deudas de proveedores en capital. Para este fin, primero debemos comprender de dónde podemos obtener el financiamiento para nuestra entidad.

Existen dos fuentes de financiamiento: las internas y las externas. Las internas, como su nombre lo dicen, son generadas dentro de la empresa, sin recurrir a terceros externos. Algunos ejemplos pueden ser:

• Aportación de los socios

• Venta de activos

• Reinversión de utilidades

• Depreciación y amortización

• Autofinanciamiento

Las fuentes externas provienen de recursos fuera de la empresa, y que son proporcionados por un tercero. Algunos ejemplos de estas fuentes son:

• Préstamos bancarios

• Arrendamiento

• Créditos

• Factoraje financiero

En el caso de préstamos de terceros o deudas con proveedores, la empresa puede optar por no hacer el desembolso de efectivo, decidiendo, de común acuerdo, ofrecer acciones de la sociedad convirtiéndose en una participación accionaria. A esta práctica se le conoce como “Capitalización de Pasivos”. La capitalización de pasivos no es un término nuevo, es una opción que nos permite reestructurar financieramente las obligaciones por pagar de nuestra entidad. Este concepto se encuentra en las Normas de Información Financiera (NIF) desde hace tiempo; por lo tanto, hay supuestos y regularizaciones particulares para esta clase de operaciones. En este punto debemos preguntarnos: ¿qué le pasa a la empresa cuando se opta por esta alternativa? La respuesta es que sufre una reestructura financiera, por la modificación del capital de la empresa.

Esta práctica era muy común en el pasado, pero de una operación legítimamente autorizada por la autoridad, se convirtió en una de las prácticas indebidas debido a que se utilizaba en esquemas de planeación fiscal agresiva, incluso disimulando aumentos de capital o erosionando la base gravable para el pago de los impuestos, entre otros. En esta clase de operaciones est á n involucradas varias NIF, haremos un mapeo de algunas de ellas:

• NIF C-9. Provisiones, Contingencias y Compromisos : esta norma tiene como objetivo establecer los lineamientos para el reconocimiento contable de las provisiones en los estados financieros de las entidades, así como las normas para revelar los activos contingentes, los pasivos y los compromisos.

9 Provisiones: Son obligaciones que deben reconocerse en los estados financieros como pasivos (considerando que su cuantía haya podido ser estimada de forma confiable), porque representan obligaciones presentes y es probable que, para satisfacerlas, la entidad tenga que desprenderse de recursos económicos

9 Provisiones al momento de reconocimiento: El reconocimiento de una provisión conlleva el reconocimiento de una contrapartida en resultados o en cuentas de activo.

Las operaciones deben reconocerse como provisión de acuerdo con las NIF cuando cumplan con todos los elementos de la definición de pasivos, y estos son:

I. Presente;

II. Identificada;

III. Cuantificada en términos monetarios;

IV. Que representan una probable disminución de recursos económicos; y

V. Derivada de operaciones ocurridas en el pasado

• La capitalización de pasivos se lleva a cabo cuando se hace el pago con acciones de la entidad deudora al acreedor, en lugar del desembolso de efectivo. Este supuesto est á regulado en la NIF D-8. Pagos basados en acciones : Esta NIF elimina la supletoriedad con las disposiciones establecidas en las Normas Internacionales de Información Financiera (NIIF).

opción de decidir cómo se liquidarán.

9 Esta NIF requiere que la entidad reconozca los bienes o servicios recibidos a su valor razonable y el correspondiente aumento del capital contable cuando las transacciones basadas en acciones son liquidables con instrumentos del capital. Si la entidad no puede determinar confiablemente el valor razonable de los bienes o servicios recibidos, debe determinarlo de forma indirecta, con base en el valor razonable de los instrumentos del capital otorgados.

• Existe la presunción de que el valor razonable directo de los bienes o servicios recibidos puede ser determinado confiablemente en la fecha en la que la entidad obtiene los bienes o la contraparte presta los

9 Establece las normas para el reconocimiento para los siguientes pagos en acciones:

• Liquidables con instrumentos del capital, la entidad recibe bienes y servicios a cambio de sus instrumentos del capital propio (incluyendo acciones y opciones de compra)

• Liquidables en efectivo, la entidad adquiere bienes o servicios incurriendo en pasivos con el proveedor de dichos bienes o servicios, por importes que se basan en el precio (o valor) de las acciones de la entidad o de una entidad relacionada o de otros instrumentos del capital de esta; y

• Liquidables con instrumentos del capital o con efectivo, en las que la entidad recibe o adquiere bienes o servicios, y los términos del acuerdo otorgan a la entidad o al proveedor de bienes o servicios la

servicios. Cuando dicha presunción no es confiable, la transacción debe evaluarse indirectamente con base en el valor razonable de los instrumentos del capital otorgados en la fecha en la que la entidad recibe los bienes o la contraparte presta los servicios;

• Las transacciones con los empleados y terceros que suministren servicios similares deben evaluarse al valor razonable de los instrumentos del capital otorgados, pues normalmente no es posible proyectar confiablemente el valor razonable directo de este tipo de servicios. El valor razonable de los instrumentos del capital otorgados se determina, desde la fecha en que se otorgan, con referencia al valor que se estima tendrán en la fecha de ejercicio; en el caso de que no pueda determinarse dicho valor, puede utilizarse el valor intrínseco de los instrumentos en cada periodo.

• Para los bienes o servicios a valuar con base en el valor razonable de los instrumentos del capital otorgados, se deben considerar las condiciones de mercado desde la fecha de valuación para proyectar el valor razonable de las acciones o de las opciones a la fecha probable de ejercicio. En cambio, las condiciones de adjudicación relativas al periodo de servicio o cumplimiento de objetivos se consideran para determinar, al final de cada periodo, el importe a reconocer por los bienes o servicios recibidos como contrapartida de los instrumentos del capital otorgados, con base en el número de instrumentos del capital que se estima van a adjudicarse. Por lo tanto, si no se cumple la condición de adjudicación, se revierte el importe reconocido por la parte de los bienes o servicios que no se recibieron según lo acordado;

• El valor razonable de los instrumentos del capital otorgados se determina con base en los precios de mercado disponibles, dando efecto a los plazos y condiciones sobre los que tales instrumentos del capital fueron otorgados. A falta de precios de mercado, se estima el valor razonable empleando alguna técnica de valuación que determine cuál será el precio de dichos instrumentos, proyectado a la fecha probable de ejercicio o pago, en una transacción realizada entre partes independientes y debidamente informadas; y

• Requiere reconocer cualquier modificación de los plazos y condiciones de una opción o acción otorgada (por ejemplo, si se fija nuevamente el precio de la opción) o cancelación, readquisición o reemplazo de un otorgamiento de instrumentos del capital que incremente su valor. En el caso de una modificación, cancelación o liquidación que reduzca el valor de los instrumentos del capital otorgados a los empleados, la NIF requiere que la entidad reconozca, como mínimo, los servicios recibidos valuados al valor razonable originalmente proyectado desde la fecha de otorgamiento.

• * Esta NIF se fundamenta en la NIF A-1, especialmente en el Capítulo 20, Postulados básicos, el Capítulo 50, Elementos básicos de los estados financieros, el Capítulo 60, Reconocimiento, y el Capítulo 70, Valuación.

Las Normas de Información Financiera son obligatorias en la capitalización de pasivos y son fundamentales para garantizar la transparencia y confianza de la información financiera, puesto que dan comparabilidad y consistencia a las operaciones a revisar. Ya mencioné algunas que soportan estas operaciones; sin embargo, es de vital importancia asegurar la existencia de los pasivos, y en especial de la capitalización de estos, ya que, la deuda debe estar debidamente registrada en la contabilidad de la entidad con base en Cap í tulo 15 Marco Conceptual, Capítulo 60 Reconocimiento, Capítulo 70 Valuación, Capítulo 80 Presentación y Revelación además de lo dispuesto en el Capítulo 25 de los postulados básicos “Devengación contable”.

Al reconocer el aumento de capital (ver Artículo 72 y Artículo 73 de la LGSM) en el libro de socios y accionistas, se tendrá que evaluar la NIF C-11 Capital Contable , por la capitalización de pasivos, para su correcta presentación en los estados financieros.

Para un mejor análisis de este tema, debemos recordar que:

• El Artículo 111 de la LGSM menciona: “Las acciones en que se divide el capital social de una sociedad anónima estarán representadas por títulos nominativos que servirán para acreditar y transmitir la calidad y los derechos de socio, y se regirán por las disposiciones relativas a valores literales, en lo que sea compatible con su naturaleza y no sea modificado por la presente Ley”.

• El artículo 5to de la Ley General de Títulos y Operaciones de Crédito (LGTOC) menciona al respecto: “Son títulos de crédito, los documentos necesarios para ejercitar el derecho literal que en ellos se consigna”.

• El artículo 213 de la LGSM comenta que, en las sociedades de capital variable, el capital social será susceptible de aumento por aportaciones posteriores de los socios o por admisión de nuevos socios, y de disminución de dicho capital por retiro parcial o total de las aportaciones, sin más formalidades que las establecidas por este capítulo.

• De acuerdo con el artículo 16 de la LISR la capitalización de pasivos no se considera ingreso acumulable. En su segundo p árrafo , as í como el artículo 121 del RLISR se considera que el aumento de capital que no genera un ingreso por acción va en

referencia con el art ículo 78 LISR, párrafo décimo sexto de LISR.

9 El Artículo78 LISR , Nos a la pauta para que el capital contable se actualice conforme a las Normas de Información Financiera, cuando la persona utilice dichos principios para integrar su contabilidad; en el caso contrario, el capital contable deberá actualizarse conforme a las reglas de carácter general que para el efecto expida el Servicio de Administración Tributaria.

• Con referencia a la Cuenta de Capital de Aportación, (CUCA) no señala específicamente si la capitalización de pasivos debe formar parte de esta, para ello analizaremos el siguiente párrafo;

“Para determinar el capital de aportación actualizado , las personas morales llevarán una cuenta de capital de aportación que se adicionará con las aportaciones de capital, las primas netas por suscripción de acciones efectuadas por los socios o accionistas, y se disminuirá con las reducciones de capital que se efectúen. Para los efectos de este párrafo, no se incluirá como capital de aportación el correspondiente a la reinversión o capitalización de utilidades o de cualquier otro concepto que conforme el capital contable de la persona moral ni el proveniente de reinversiones de dividendos o utilidades en aumento de capital de las personas que los distribuyan realizadas dentro de los treinta días siguientes a su distribución. Los conceptos correspondientes a aumentos de capital mencionados en este párrafo se adicionarán a la cuenta de capital de aportación

en el momento en el que se paguen y los conceptos relativos a reducciones de capital se disminuirán de la citada cuenta en el momento en el que se pague el reembolso.”

• Así también se tendrá que evaluar el IVA trasladado y/o el IVA acreditable de acuerdo con la normatividad que esta operación requiera, Art 1-B LIVA “[…] otro concepto sin importar el nombre con el que se les designe, o bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contraprestaciones.”

Estos artículos son enunciativos, más no limitativos.

Según los artículos 179, 187 y 189 de la LGSM, se recomienda convocar a una asamblea de accionistas, ya sea ordinaria o extraordinaria, en donde se establezca como orden del día elaborar un acuerdo entre los accionistas de la entidad. En este acuerdo, se deberá especificar que, de común acuerdo, se decide efectuar cualquiera de las formas de capitalización de pasivos. Estos acuerdos deben quedar plasmados en acta de asamblea para efectos legales y fiscales. Como sugerencia, se podrán protocolizar ante notario público para cuidar la fecha cierta y dar validez al documento.

El artículo 2063 del Código Civil Federal (CCF) menciona que el deudor puede ceder sus bienes a los acreedores en pago de sus deudas y el artículo 2095 del mismo código nos dice que la obligación queda extinta cuando el acreedor recibe en pago una cosa distinta en lugar de la pactada.

La referencia a la información y documentación, soporte para acreditar la sustancia económica de los aumentos o las disminuciones del capital social, así como de la distribución de dividendos o utilidades como parte de la contabilidad que debe conservarse dentro de un periodo específico, fue el que le dio origen en 2021 al documento de “Certificación de capitalización de pasivos”

El artículo 30 del Código Fiscal Federal establece las obligaciones que se tienen en relación con la conservación de la contabilidad en el domicilio fiscal durante un tiempo determinado, listo para presentar a disposición de la autoridad cuando se requiera, sin perder de vista el 28 del CFF, y el 33 del RCFF, tratándose de las actas de asamblea en las que se haga constar el aumento de capital social, así como los registros contables correspondientes.

Tratándose de aumentos por capitalización de pasivos, adicionalmente se deberán conservar las actas de asamblea en las que consten dichos actos, así como el documento en el que se certifique la existencia contable del pasivo y el valor correspondiente del mismo. Dicha certificación deberá contener las características que para tal efecto emita el Servicio de Administración Tributaria mediante reglas de carácter general. De acuerdo con la regla 2.8.1.19 de la Resolución Miscelánea fiscal vigente para 2025

En la siguiente parte continuaremos con los requerimientos para el atestiguamiento.

Bibliografía:

9 Velecela Abambari, N. E. (2013). Análisis de las fuentes de financiamiento para las PYMES.

9 García, R. O. (2019). Capitalización de pasivos. Revista de derecho comercial, (13), 3-32.