C.P.C. Daniel Medina Hernández

C.P.C. Hilda Rodríguez Jiménez Vicepresidenta General

L.C.C Hortencia Vázquez Vázquez Vicepresidenta del Sector Privado

C.P.C. Mirna Hernández Escamilla Vicepresidente del Sector Público

L.C.C. Griselda Martínez Madrigal Vicepresidenta de Servicio a Asociados

C.P.C. Jesús Antonio Gómez González Vicepresidente de Capacitación

L.C.C. Leónides Jerónimo Solano Primer Secretario Propietario Presidente

L.C.C. Jorge Alberto González Martínez Vicepresidente del Sector Docente

C.P.C. Minerva Luciano Barocio Vicepresidenta del Sector Externo

C.P.C. Marisol Reyes Herrera Vicepresidenta de Finanzas

C.P.C. Adolfo Cortés Herrera Segundo Secretario Propietario

Boletín Normas de Información Financiera de la AMCPDF es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. Número 015 Septiembre 2025

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan Imágenes de stock: pexels.com, canva.com y freepik.es

NIF C-9 Provisiones, Contingencias y Compromisos Análisis de Estados Financieros con Base

Partidas especiales que afectan a los Estados Financieros: Utilidad o pérdida derivada de la NIF D-3

Negocio en Marcha. Consideraciones para Nuestra Información Financiera

Con el gusto y privilegio nuevamente de saludarlos colegas (damas y caballeros) asociados de la AMCPDF, deseando que se encuentren bien, a los integrantes de la Comisión de Normas de Información Financiera les enviamos un afectuoso abrazo.

Bajo la premisa de que PRIMERO ES LO FINANCIERO Y ESTO TENDRÁ CONSECUENCIAS LEGALES, debemos hacer énfasis en la utilidad y trascendencia que tienen los estados financieros que deben ser elaborados conforme a las NIF y es responsabilidad de todos los profesionales de la Contaduría Pública, el hacer del conocimiento de nuestros clientes principalmente, ya que esto debemos permearlo con nuestros socios, colaboradores y en su caso los estudiantes con los cuales tenemos comunicación. Debemos evidenciar la trascendencia que tiene la información financiera para la sostenibilidad y permanencia de las entidades económicas, mediante la planeación financiera y el análisis de los estados financieros, que permita a los inversionistas, accionistas, socios y dueños de negocios a lograr sus objetivos financieros.

Los estados financieros tendrán mayor utilidad cuando se presenten comparados con períodos anteriores y reflejen el análisis financiero de los mismos, con la integración de los resultados y la presentación de los indicadores financieros respectivos.

Esto permitirá realizar un diagnóstico de la situación actual y contar con información de calidad para planear sus decisiones futuras.

Los invitamos a la lectura de nuestro boletín número 15 que generamos mensualmente los integrantes de la Comisión de Normas de Información Financiera, con el objetivo de que nuestros colegas asociados de la Asociación Mexicana de Contadores Públicos Col. Prof. en el D.F., A.C. así como a todo aquel que tenga interés en leer el contenido de este, tengan puntos de referencia como una opción de análisis de los temas aquí abordados.

El contenido de nuestro boletín tiene como objetivo fortalecer el desarrollo y calidad de nuestros servicios profesionales como contadores y, con ello, contar con mayor credibilidad y confianza de nuestros clientes, para lo cual debemos tener como meta en común dignificar nuestra profesión.

Reconozco y aprecio el apoyo y trabajo realizado en nuestra comisión de mis colegas integrantes de esta.

Cuida tu salud y tus finanzas.

Deseándoles éxito y salud

C.P.; P.C. en Fi y M.D.F. José Luis Arroyo Amador Presidente de la Comisión de NIF de la AMCPDF

LC.P.C. Iván Castillo Trejo

Integrante de la Comisión de las Normas de Información Financiera

a finalidad en el Desarrollo de este tema, primeramente es poder tener mayor claridad y visión que ayuden a definir los conceptos de Pasivo, Provisión, Contingencia y Compromiso de acuerdo a lo que estable la NIF C-9 Provisiones, Contingencias y Compromisos, la segunda es tratar contestar a las preguntas que a muchos colegas Contadores nos surgen como si el término empleado para registrar el concepto que utilizamos como Provisiones dentro de los Estados Financieros es correcto y si está apegado al Marco Conceptual de las NIF y en específico a la NIF 19 Provisiones, Contingencias y Compromisos. Pero antes de plantearnos los cuestionamientos que nos apoyaran a desarrollar este tema, comencemos con un poco de la historia de esta NIF, que nace en el año 2003 y tiene convergencia con las Normas Internacionales de Información Financiera por sus siglas en inglés (IFRS) específicamente con la NIC37, a la emisión de esta norma se eliminaron las diferencias entre ambas normatividades, por lo que existe

un enorme grado de compatibilidad entre la normatividad Mexicana y la Normatividad Internacional, lo que representa un enorme avance en términos de convergencia, su objetivo es establecer las normas para el reconocimiento contable de las Provisiones en las entidades, así como las normas para revelar los pasivos contingentes y los compromisos, las disposiciones de esta NIF son aplicables a todas las entidades que emiten Estados Financieros en los términos establecidos en el Marco Conceptual NIF A-1.

Cabe mencionar también que dentro del alcance que establece la NIF 19 no se consideran las siguientes partidas:

a) Impuestos a la utilidad.

b) Beneficios para empleados.

c) Obligaciones asociadas con el retiro de propiedades, planta y equipo.

d) Adquisiciones de negocios.

El origen o el soporte sobre el que se basa la elaboración del contenido de esta Norma de Información Financiera lo podemos encontrar dentro del marco conceptual de las Normas de Información Financiera NIF A-1, específicamente tendríamos que atender a lo establecido en el postulado básico de Devengación Contable, el cual estaremos haciendo referencia durante el desarrollo de este tema y que establece de manera de simplificada lo siguiente:

“La Devengación Contable consiste en que los efectos derivados de las transacciones que lleva a cabo una entidad económica y otros eventos deben reconocerse en el momento en que la afectan económicamente, independientemente de la fecha en que se realicen”.

Ligando este concepto con la NIF C-19, tendríamos que reconocer en contabilidad únicamente las transacciones que ya ocurrieron y que ya afectaron la estructura financiera de la compañía y no eventos que estén por ocurrir o en el futuro.

¿Qué diferencia hay entre un a provisión, un pasivo, un pasivo contingente y compromisos?

Debemos tener claro que esta norma su intención es básicamente la de identificar los conceptos de Provisiones, Contingencias y Compromisos y que el término de Pasivo es empleado en esta norma como un punto de referencia que establece las bases y los requisitos del porqué los conceptos anteriormente mencionados no deben formar parte de los Estados Financieros y en algunos casos pudieran formar parte de las Notas a los Estados Financieros.

Debemos partir que de acuerdo con esta Norma un Pasivo cumple con las características de contar con la certidumbre de que será pagado en el futuro, es perfectamente cuantificable en términos monetarios y que proviene de un hecho que haya ocurrido de un evento en el pasado, la Norma establece de forma clara que todas aquellas partidas denominadas como Provisiones, Contingencias y Compromisos al no cumplir con las características antes mencionadas no deben formar parte de los Estados Financieros.

Para continuar tratando de responder a nuestra pregunta origen, a continuación, se presenta de manera simplificada la definición de las características que cumple un pasivo y las cuales debieran cumplir las provisiones para poder ser consideradas dentro de los Estados Financieros:

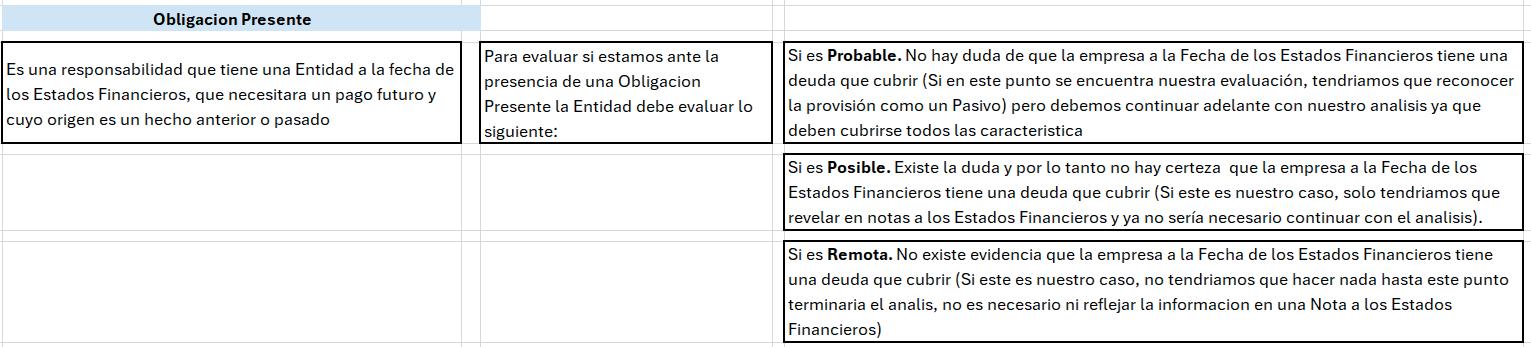

1) Ser una obligación presente. Esto se refiere básicamente que no debe existir la duda de que la empresa a la fecha de la emisión de los Estados Financieros tiene que pagar en un futuro si o si, una deuda contraída en el pasado, básicamente la deuda es ineludible para la Compañía, cabe mencionar que la norma menciona que existen tres formas de evaluar una obligación presente y son si es probable, posible y remota, en este caso para que la provisión pudiera ser considerada dentro de los Estados Financieros debe cumplir con característica de ser probable.

Si, derivado de nuestro análisis, determinamos que nuestra provisión es una Obligación Presente Probable, entonces cubriríamos esta primera característica y continuaríamos adelante en nuestro análisis para ver si cubrimos las demás características.

Algunos ejemplos que cumplen con esta primera característica son: Préstamos bancarios y cuentas por pagar

a proveedores.

En caso contrario, si derivado de nuestro análisis determinamos que nuestra provisión es una Obligación Presente Posible, no cumpliríamos con la totalidad que se solicita para este punto y, por lo tanto, no debemos presentar nada de esta información dentro de los Estados Financieros, pero tendríamos que revelar la información en una nota a los Estados Financieros.

En el último caso que es el de Obligación Presente Remota, en este punto no existe evidencia suficiente de una obligación presente, por lo que tampoco se puede cuantificar en términos monetarios su efecto y por lo que es casi nulo que ocurra, por lo que no se debe presentar dentro de los Estados Financieros y aunque parecería que no es necesario revelar información en notas a los Estados Financieros, la Norma nos da algunos casos en los que se deberá revelar en dichas notas, como lo abordaremos más adelante.

2) Obligación Identificada. Podemos conocer a manera de detalle a quien le debemos, el plazo de pago, el motivo que genero la deuda, el monto a cubrir, en otras palabras, existen los elementos adecuados para medir y registrar una deuda, continuando con nuestros ejemplos, en el préstamo bancarios sabemos con precisión a quien le debemos, los plazos de pago, los montos a pagar, el origen por el cual se solicitó el préstamo, todos estos elementos nos permiten la de identificación de la deuda.

3) Obligación cuantificada en términos monetarios: Debe ser posible medir en términos de dinero la deuda originada. Para cumplir con este punto debemos saber cuánto representa en dinero, los cuales pueden ser Pesos Mexicanos, USD, dólar, euros, etc. En el caso del préstamo bancario, podemos conocer su valor monetario, un ejemplo: $100,000 MXN.

4) Probable disminución de recursos económicos: Debe existir la total certeza que se van a destinar recursos económicos para cubrir la deuda, esto es que va a haber una salida de dinero destinado a cubrir el pasivo correspondiente, en dado caso que no exista esa certeza no cumpliríamos con este punto y deberíamos reconocer nada dentro de la presentación de los Estados Financieros.

5) Obligación derivada de operaciones ocurridas en el pasado. Solo deben reconocerse dentro de los Estados Financieros aquellos pasivos que provienen de eventos en el pasado; nunca se deben reconocer como pasivos eventos que se generarán en un futuro.

Algunos ejemplos de eventos pasados, que pueden ser considerados como pasivos dentro de los Estados Financieros:

A) Compra a crédito. La mercancía se recibe hoy y se tienen 60 días para su pago.

B) Servicios de agua y energía eléctrica. Servicios que ya se recibieron en el pasado y que se tiene la obligación de pagar en un futuro.

C) Despido de un empleado. Se rescinde el contrato (evento pasado). Existe la obligación de liquidar o pagar al trabajador en un futuro.

Estos son algunos ejemplos de eventos futuros que no debieran reconocerse como pasivos dentro de los Estados Financieros:

A) En la apertura de una nueva sucursal, al presupuestar los gastos que se van a realizar, no deben ser reconocidos, ya que no existe aún una obligación presente.

B) La estimación de una pérdida futura, por ejemplo, la caída en el valor de las acciones, no se puede reconocer una provisión, ya queel evento no ha ocurrido y no existe una obligación presente.

C) La posible futura distribución de dividendos, no se debe reconocer como pasivo en los Estados Financieros, debido a que es un evento futuro que no ha sucedido y, por lo tanto,no existe una obligación presente. Si las provisiones cumplen con los requisitos antes mencionados, estamos en la posibilidad de reconocerlas como pasivos dentro de los Estados Financieros, para su reconocimiento es necesario realizar una valuación, esto es la determinación del monto estimado que ha de reconocerse, para realizar esta valuación debemos considerar todas las evidencias posibles, realizar un análisis técnico, utilizar nuestro juicio profesional y experiencia para poder determinar la mejor estimación que represente de forma confiable dentro de los Estados Financieros el monto que en un futuro la Entidad ha de desembolsar, dependiendo del tipo de pasivo que vayamos a reconocer, el análisis pudiera ser más extenso e inclusive más complejo, en algunas ocasiones será necesario determinar su valor presente.

Si bien es cierto que las contingencias pueden tener un origen en eventos del pasado, también es cierto que existe una enorme incertidumbre de que estos ocurran, esta falta de ocurrencia es lo que determina que sea posible la existencia de una obligación presente, como lo vimos en puntos anteriores, esta condición no es suficiente para que las contingencias sean presentadas dentro de los Estados Financieros y solo se revelaran mediante una nota a los Estados Financieros, sin embargo, las contingencias deben ser evaluadas en cada cierre de los Estados Financieros, ya que por sus características este tipo de pasivos pudieran evolucionar con el paso del tiempo y su estatus de posible pudiera cambiar a probable y entonces debieran ser reconocidos dentro de los Estados Financieros, otra característica de los pasivos contingentes es que no existe un control por parte de la Entidad de estos eventos y muchas veces no puede ser cuantificado en términos monetarios de manera confiable.

Algunos ejemplos de contingencias:

A) Demandas en proceso. Algún empleado demandó a la compañía y el juicio está en proceso y no se tiene la certeza de si se ganará o se perderá. Por lo tanto, también se desconoce el monto y este no puede ser cuantificado en términos monetarios.

B) Revisiones por parte de las Autoridades Gubernamentales. Por ejemplo, en una Auditoría por parte del SAT, de esta revisión pudiera surgir un pasivo que tuviera que ser liquidado, sin embargo, durante el proceso de revisión puede ocurrir o no que la Autoridad determine un crédito fiscal, pero al igual que el punto anterior no se tiene la certeza de que ocurra y no se puede cuantificar el monto en términos monetarios.

C) Si los clientes, al adquirir los productos que vende una compañía, pueden reclamar en un futuro una garantía de calidad que pudiera dar nacimiento a un pasivo futuro, pero en el presente a un el evento no ha sucedido, por lo tanto, no puede ser presentado dentro de los Estados Financieros.

Compromisos.

Los compromisos son eventos que se esperan ocurran en el futuro y, por lo tanto, no existe una obligación presente a la fecha de emisión de los Estados Financieros, motivo por el

cual no deben ser presentados dentro los Estados Financieros, al menos que se trate de un contrato oneroso, en este caso deberá evaluarse su posible presentación en los Estados Financieros. En los siguientes casos se debe revelar el monto y la naturaleza de los compromisos relevantes:

a) Cuando representen adiciones importantes a los inventarios, a la propiedad, planta y equipo.

b) Cuando el monto de los servicios o bienes contratados excede sustancialmente las necesidades inmediatas de la entidad o lo que se considere como normal dentro del ritmo de sus propias operaciones.

c) Cuando sean obligaciones requeridas por contratos o por ley.

d) Cuando corresponden a contratos onerosos.

Algunos ejemplos de compromisos:

A) Contratos de compra futura. La compañía firma un contrato para la adquisición de materia prima en 6 meses que ocupará para un proyecto futuro.

B) Se firma un contrato de arrendamiento por un inmueble que será utilizado el siguiente ejercicio fiscal.

Definición de Contrato Oneroso: Los Contratos onerosos son aquellos donde los costos y gastos son mayores a los beneficios adquiridos, un ejemplo puede ser cuando una Compañía firma un contrato por la venta de un producto en una fecha futura a un precio de venta fijo pactado y no existe la posibilidad de poder rescindir el mismo, a la fecha de realización de la venta el valor del bien pactado tienen un incremento por lo que la Compañía se ve obligada a vender al valor pactado y el costo de esa venta será superior al de la venta obtenida.

Revelación mediante notas a los Estados Financieros

La Entidad debe revelar en notas a los Estados Financieros las provisiones mediante una conciliación entre el saldo inicial y el final del periodo, mencionando las provisiones que se hayan creado en el periodo, el tipo de disminución ya sea que se haya realizado el pago de esta o se haya efectuado alguna cancelación.

Adicionalmente, se deben revelar datos específicos como una breve descripción que permita conocer el detalle de la provisión, las posibles fechas de pago de estas, indicando

la metodología utilizada para realizar su cuantificación monetaria y así como su a pesar de su incertidumbre se llegó a reconocer como un pasivo.

Ejemplo de nota a los Estados Financieros:

a) Provisiones.

Al 31 de diciembre de 2021, la compañía ha reconocido las siguientes provisiones en sus Estados Financieros:

Concepto

Provisiones por garantías (i) $200,000

Provisiones por litigio laboral (ii) $

i) Corresponde a estimaciones relacionadas con garantías ofrecidas sobre productos vendidos. Se espera que estas garantías se hagan efectivas en 2022.

ii) Se refiere a una demanda presentada por un X empleado. Con base en la opinión del área legal y en experiencias previas similares, se determinó que es probable una pérdida, y el monto fue estimado de forma razonable.

Contingencia fiscal.

La compañía fue notificada por la Autoridad Fiscal sobre una revisión del ejercicio fiscal de 2020. Al cierre de del ejercicio de 2021, no se ha determinado un crédito fiscal definitivo. No obstante, el área fiscal de la Compañía considera que existe una posibilidad razonable de que se derive una contingencia por $100,000, dado que no se considera probable ni cuantificable con certeza, no se ha registrado contablemente.

c) Compromisos.

Contrato de arrendamiento de operativo.

La compañía tiene un contrato de arrendamiento operativo de oficinas, vigente hasta el 5 de agosto de 2025. Los pagos mínimos futuros de este compromiso son los siguientes:

Año

Presentación en los Estados Financieros.

Dentro del Estado de Resultados Integral debe presentarse dentro del rubro de gastos por provisiones reconocidas. Dentro del balance general se debe presentar dentro del pasivo, dependiendo si es de Corto o Largo plazo, como se muestra a continuación:

Pasivo MXN

A corto plazo

Pasivo

Cuentas por pagar a proveedores

$100,000

Provisiones 20,000

Suma corto plazo 120,000

A largo plazo

Pré stamos bancarios

$500,000 Provisiones

Suma largo plazo

Total Pasivo

$760,000

En el siguiente cuadro, a manera de conclusión, se podrá observar un breve resumen de la NIF C-9 Pasivos, Contingencias y Compromisos:

Concepto Presentación en Estados Financieros Revelación en notas a los Estados Financieros

Pasivos S í . S í .

Solo si cumple con las siguientes caracter í sticas:

1. Obligación Presente (probable).

2. Que se pueda identificar.

Provisiones

Contingencias

Compromisos

Referencias:

https://www.cinif.org.mx

3. Que se pueda cuantificar en t é rminos monetarios.

4. Que exista un pago futuro de la obligación presente.

5. Que su origen provenga de un evento ocurrido en el pasado.

No, solo que despu é s de su evaluación, haya cambiado su estatus de Obligación

Presente Posible a Probable.

No, solo en el caso de que derive de un contrato oneroso.

S í

S í .

En los siguientes casos:

Adquisiciones importantes de inventarios o, inmuebles, maquinaria y equipo. El monto de los bienes o servicios

Obligaciones requeridas por contrato o por ley. Contratos onerosos.

CC. P. y M. D. F. José Luis Arroyo

Amador

Presidente de la Comisión de NIF de la AMCPDF

Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal.com

on el gusto y privilegio de saludarlos, una vez más, damas y caballeros asociadosde la AMCP, deseando que se encuentren bien, reciban un afectuoso abrazo.

En el ámbito profesional, los contadores enfrentamos el reto de la falta de credibilidad por parte de nuestros clientes y en algunos casos por colegas de nuestra profesión, en cuanto a la utilidad y trascendencia de los Estados Financieros elaborados con base en la normatividad contable vigente (NIF) y debidamente analizados e interpretados, razón por la cual es prioritario que hagamos del conocimiento de la trascendencia de la información financiera que les debemos proporcionar mensualmente.

Mediante el registro contable y la emisión de los estados financieros básicos con base enNormas de Información Financiera, se puede tener la certeza de que la información basepara el análisis referido es confiable, ya que en esta normatividad contable se precisan lascaracterísticas cuantitativas y cualitativas de los estados financieros obligatoriosque deben ser elaborados y debidamente analizados e interpretados para proporcionar elementos útiles (juicios de calidad) que permitan tomar decisiones financieras en pro de evaluar y optimizar la administración, los resultados y generación de flujos de efectivo futuros, considerando eldesempeño y rentabilidad correspondiente, para el logro de los objetivos financieros de lasentidades económicas,ya que su marco regulatorio garantiza la transparencia, comparabilidad y credibilidad de la información financiera.

Una de las principales consideraciones de los empresarios, es como poder evaluar eldesempeño de sus entidades económicas, para tomar decisiones prioritarias referentes al logro de sus objetivos financieros y satisfacer la exigencia de la dirección para la permanencia en elmercadoyelcrecimientoconstantedesu operación yresultadosfinancieros,porloquese deben establecer controles financieros de comparabilidad de lo planeado (presupuestos) contra los resultados reales (contabilidad), para en su caso determinar las variacionescorrespondientes y mediante su análisis tomar medidas preventivas o correctivas.

El objetivo principal de la Administración Financiera de los administradores de las empresas es cumplir con la obtención de la maximización del valor de las entidades financieras (acciones en su caso), mediante;

a) Decisiones, políticas y acciones ejecutivas.

b) Maximización del valor actual de la compañía.

c) Contribución al desarrollo del medio socioeconómico del país.

d) Equilibrio entre el riesgo y la rentabilidad.

Lo cual se debe sustentar en una Planeación Estratégica para definir metas a largo plazo, identificando oportunidades y amenazas, optimización de recursos (financieros, materiales y humanos) para poder cumplir con los objetivos previos y a enfrentar el reto del entorno económico cambiante a nivel nacional e internacional.

Dentro del control interno de las empresas, se deben establecer medidas del desempeño financiero con base en la información histórica y su comparabilidad constante y periódica, para ello se deben establecer indicadores financieros que proporcionen información sobre control de la operación y resultados que permitan una eficiente toma de decisiones, la medición constante de la información financiera permitirá un seguimiento continuo y sistemático generando una retroalimentación permanente, con el objetivo de optimizar los resultados,identificación de posibles áreas de oportunidad en el menor tiempo posible que permitan la tomade decisiones estratégicas.

Considerando que lo que no se mide no se controla y, en consecuencia,no se puede mejorar, debemos tener presente lo siguiente:

9 Lo que no se mide, no se controla

9 Lo que no se controla, no se administra

9 Lo que no se administra, no se puede mejorar

Sin controles y una adecuada administración, no podremos identificar puntos débiles que pueden potenciar la eficiencia de procesos,la atención al cliente o la expansión a nuevos mercados y, sin un análisis de datos, no será factible el poder tomarmedidas que permitan una mejora continua.

Las métricas financieras se utilizan para dar un seguimiento empresarial y permiten analizar los resultados y el desempeño financiero de una organización durante un periodo o proyecto en particular mediante la implementación de indicadores financieros que sirven como herramientas de administración utilizando medidas cuantitativas que evidencian la realidad de la situación financiera de una entidad económica basándose en los resultados contables y con esto llevar a cabo una planificación estratégica para mostrar a los inversionistas, directivos y a cualquier persona, grupo o entidad que tenga un interés o influencia las empresas, determinandola mejor relación riesgo-beneficio posible para lograr larentabilidad planeada odeseada.

Los indicadores financieros son utilizados por los máximos niveles jerárquicos de las entidades económicas para evaluar la toma de decisiones bien sustentadas sobre inversiones, financiamientos, flujos de efectivo, rentabilidad, etc.

Principales indicadores:

Los indicadores financieros que permiten identificar oportunidades y riesgos en un periodo determinado utilizados para la toma de decisiones fundamentales, son:

9 Indicadores de liquidez : Evalúan la capacidad de una empresa para cumplir con los compromisos financieros a corto plazo.

9 Indicadores de Rentabilidad: Evalúan la capacidad de la empresa para generar beneficios económicos mediante la utilización de sus activos, su operación y/o utilización del capital invertido.

9 Indicadores de Actividad:Miden la eficiencia de las entidades económicas mediante el uso de sus activos para generar ingresos y convertirlos en efectivo.

9 Indicadores de A palancamiento: Evalúan el nivel de endeudamiento de la compañía (dependencia de financiamientos),considerando el riesgo financiero y la subsistencia de la operación de las entidades económicas, para medir la capacidad de cumplimiento de las obligaciones financieras.

9 Indicadores de Crecimiento: Evalúan la capacidad de la salud financiera a corto y largo plazo de las empresas, para medir su posibilidad de expansión, permitiendo a los inversionistas a hacer una planeación estratégica del futuro de la compañía.

Utilidad de los indicadores en la planeación financiera estratégica

El uso eficiente y permanente de los indicadores financieros serán útiles, entre otros puntos, los siguientes:

9 Evaluar las medidas de desempeño y crecimiento de las entidades económicas definidas en los objetivos a corto,mediano y largo plazo establecidos en la planeación financiera anual y a más largo plazo.

9 Analizar el uso de los recursos que deben hacer los centr os de costos de las empresas mediante el uso óptimo de los mismos para identificar medidas preventivas o correctivas para el logro

de los objetivos previamente establecidos.

9 Rendimiento de la gestión financiera mediante la transparencia con base en la contabilidad financiera.

9 Identificar opciones de inversión y de negocios mediante el análisis de los mercados, la competencia y nuevas opciones de actividad económica, considerando la reinversión de capital o utilidades.

En la segunda parte de este tema, abordaré los siguientes puntos:

a) Métodos de análisis financiero

b) Tipos de indicadores financieros

c) Ejemplos

d) Decisiones con base en análisis financiero

e) Notas a los estados financieros referentes a los indicadores financieros

Conclusión:

Las condiciones económicas de nuestro país no son del todo favorables y se hace necesario el llevar a cabo una consideración de todas las variables, mediante el establecimiento de presupuestos y planeación financiera, analizando los puntos relevantes que enfrentan los diferentes tipos de negocios, para en nuestra calidad de asesores financieros, podamos brindar servicios profesionales de calidad a nuestros clientes, considerando tanto el ámbito financiero como legal, para optimizar el rendimiento de las inversiones y con ello lograr la permanencia y crecimiento de las entidades económicas mediante la protección del patrimonio financiero tanto de las personas como de las empresas.

Deseándote éxito y salud.

LC.P.C. Gloria Arévalo Reyes

Secretaria de la Comisión de Normas de Información Financiera AMCP corporativoarevalo@hotmail.com

as partidas especiales se refieren a aquellos ingresos o gastos que no se esperan que sean de manera rutinaria en la empresa, pero que tienen impacto en los resultados de la empresa. Algunos ejemplos de estas partidas pueden ser la venta de una subsidiaria, reestructuración de la empresa que implica despidos, daños o pérdidas derivadas de fenómenos naturales.

Una de estas partidas surge de la norma de información financiera, D-3 Beneficios a los empleados, la cual busca reconocer, valuar y presentar las obligaciones derivadas de los beneficios otorgados a los empleados (a corto o largo

plazo) por la empresa o por la Ley Federal de Trabajo, dando certeza a las cifras y garantizando la correcta presentación y transparencia dentro de los estados financieros.

Una entidad debe reconocer, dentro del estudio actuarial, todas las remuneraciones que se devenguen a favor del empleado, o sus beneficiarios, a cambio de los servicios recibidos por el empleado. Estos beneficios pueden ser formales o informales:

• Beneficios formales: Son aquellos que establece la ley, que están pactados en el contrato laboral o en acuerdos explícitos entre el empleado y la empresa. Por decirlo de otra manera, son todos los beneficios que se le otorgan al empleado derivado de un documento escrito, por ejemplo, la prima de antigüedad, seguro de vida o indemnizaciones.

• Beneficios informales: Estos carecen de formalidad jurídica, pueden provenir de prácticas o políticas internas de la empresa, y aunque no esté debidamente

formalizado, los empleados esperan su recepción. Un ejemplo de ello son los bonos adicionales.

El no considerar correctamente todos estos beneficios podrían dar pauta a diferencias que lleven a errores en la valuación de los pasivos labores, afectando negativamente la información financiera de la empresa y su confiabilidad. Algunas consecuencias de ello pueden ser:

• Sobreestimación de costos futuros.

• Reportes financieros erróneos o incompletos.

• Dificultad para cumplir con las obligaciones futuras debido a la subestimación de cifras.

Recordemos que, para términos de este cálculo, se deben considerar los beneficios a corto y largo plazo, así como los de terminación y retiro.

• Beneficios a corto y largo plazo: Son beneficios otorgados dentro de la relación laboral; sin embargo, se dividen debido al plazo de pago en el que se efectuarán.

9 Corto plazo: Su pago será efectuado dentro de los 12 meses siguientes al cierre del ejercicio.

9 Largo plazo. El pago de estas obligaciones será posterior a los 12 meses siguientes al cierre del ejercicio.

Algunos ejemplos de estos beneficios son sueldos y salarios, tiempo extra, comisiones, vacaciones, prima de antigüedad.

• Beneficios por terminación: Son aquellas remuneraciones que se pagan al término de la relación laboral, siempre que sea antes de la jubilación del empleado, o de cualquier condición de elegibilidad al momento de la terminación. Algunas remuneraciones de este tipo son las indemnizaciones, bonos, compensaciones derivadas de la renuncia, prima de antigüedad, aguinaldo y vacaciones, siempre que sean derivadas de la muerte, despido, dictamen de invalidez o renuncia del empleado.

• Beneficios por retiro: Son aquellos beneficios que se pagan al alcanzar la edad de jubilación, posterior a la jubilación o de cualquier condición de elegibilidad al momento del retiro. Pueden ser planes de pensiones, prima de antigüedad por jubilación, retiro sustitutivo de jubilación, seguros de vida.

Ahora que hemos pasado la introducción de este artículo, hablemos de las variaciones (ganancias o pérdidas) que pueden surgir del estudio actuarial de nuestros beneficios a los empleados. Las variaciones representan diferencias inesperadas entre el cálculo estimado que brinda el estudio actuarial y el resultado final y real. Surgen debido a cambios imprevistos de acuerdo con las proyecciones a largo plazo, pues como hemos mencionado, los cálculos se hacen sobre cifras estimadas que pueden ser sometidas a fluctuantes, algunas de ellas son:

• Tasas de interés (variaciones en las tasas de intereses utilizadas).

• Esperanza de vida

• Rendimientos de Inversiones (Los activos destinados a cubrir obligaciones y que generen más rendimiento del esperado).

• Modificación en políticas de beneficios (mejora o disminución en condiciones de jubilación)

• Tasa de inflación

• Tasa de mortalidad

• Eventos imprevistos (pandemias, fenómenos naturales, cambios en la legislación)

• Ganancia o p érdida por una liquidación anticipada de obligaciones

• Falta de actualización en las valuaciones actuariales.

• Subestimación o sobreestimación de costos futuros.

• Reportes financieros incompletos o erróneos.

Cuando las cifras proyectadas no coinciden con las cifras reales, se generan diferencias a favor (ganancia) o en contra (p é rdida). Esta variación debe reflejarse en la contabilidad impactando los estados financieros. Debido a que pueden distorsionar las cifras, se recomienda tener un control adecuado de estas variables.

Las normas internacionales y locales, establecen reglas claras sobre el correcto cumplimiento de estas partidas por variaciones actuariales. La Norma de Información Financiera D-3, tuvo un cambio importante en la eliminación del reconocimiento de los beneficios y los empleos en el método de corredor o banda de fluctuación para el tratamiento de las ganancias o pérdidas actuariales.

Esta permitía reconocer solo una parte de las variaciones en cada periodo, por lo que ahora se impide el diferimiento y se solicita reconocerlas en forma inmediata en la provisión conforme se devengue. Las denomina como remediaciones y su reconocimiento es opcional, como remediaciones en Otro Resultado Integral (ORI) requiriendo su reciclaje posterior a la utilidad o pérdida neta, o directamente en la utilidad o pérdida neta en la fecha en que fueron originadas.

• Reciclaje en el ORI: Se refiere a la reubicación de partidas que fueron originalmente reconocidas en Otro Resultado Integral, y que, posteriormente, se

movieron a la Utilidad o Pérdida Neta, es decir, se hace el ajuste o corrección contable inicialmente en el ORI, y, cuando cumple ciertas condiciones (como la venta del activo relacionado), se recicla hacia la utilidad o pérdida neta. Cuando hablamos de reciclar, nos referimos a mostrar conceptos que en un periodo anterior fueron reconocidos como ORI en la utilidad o pérdida neta del período, y después en utilidades o pérdidas netas acumuladas, estas deben basarse en:

9 La vida laboral remanente promedio (VLRP) eliminando el enfoque del corredor o banda de fluctuación; y

9 En la misma proporción en que se disminuye la obligación por beneficios definidos (OBD) y los activos del plan (AP) procedentes de una liquidación anticipada de obligaciones (LAO), una modificación al Plan (MP) y/o una Reducción de Personal (RP)

• Reconocimiento directo en la utilidad o pérdida neta: El ajuste o corrección contable se registra directamente en la UPN del periodo en que se originó, sin pasar por el ORI

En resumen, las ganancias actuariales surgen cuando los cálculos iniciales de una obligación a largo plazo resultan mayores de lo necesario. Esto sucede cuando los activos asociados generan mayor rentabilidad de la esperada o si hay un cambio en los supuestos financieros y demográficos que reduce la obligación de pago. Mientras que las pérdidas actuariales suceden si el rendimiento de los activos es inferior al proyectado o si factores como la tasa de descuento disminuyen, incrementando la obligación actuarial.

Bajo este contexto, es obligada la pregunta, ¿ c ómo impactan las ganancias y pérdidas actuariales en los Estados Financieros? Estos impactan a los estados financieros al modificar el valor de las obligaciones y activos relacionados con beneficios a largo plazo, reflejándose en el (ORI) lo que influye en el patrimonio neto y en su estabilidad financiera a largo plazo, no impactando directamente a la cuenta de resultados.

La diferencia entre la estimación contable y las actuariales es que las ganancias y pérdidas actuariales no provienen de operaciones comerciales directas, sino de ajustes en cálculos actuariales, surgiendo cuando hay discrepancias entre la estimación original y la realidad. Las estimaciones actuariales están basadas en modelos matemáticos y estadísticos para prevenir futuras obligaciones, registrándolas en el Otro Resultado Integral (ORI), como esta clase de variaciones actuariales dependen de factores externos como tasas de interés y estimaciones de longevidad, las empresas pueden reducir su impacto mediante una diversificación de inversiones y el ajuste periódico de supuestos actuariales. Estas pueden influir en el patrimonio neto, afectando indicadores financieros clave, sin afectar directamente la rentabilidad operativa, ya que su contabilización se va al ORI. Si una empresa ignora estos ajustes, puede generar problemas financieros graves, pudiendo subestimar pasivos, afectando la realidad contable y puede generar sanciones regulatorias. Un mal cálculo actuarial puede impactar la confianza de inversionistas y empleados.

La NIF D-3 no solo es una obligación a una normatividad contable, sino una herramienta para fortalecer la gestión

financiera, por lo que podemos concluir que seguir la normatividad correctamente y el uso de modelos actuariales precisos, son pasos básicos para garantizar una gestión eficiente de estos pasivos a largo plazo permit en a la empresa tomar decisiones estratégicas, evitando riesgos innecesarios, dando su correcta clasificación dentro de la estructura de las finanzas de la empresa, para reflejar de forma real la realidad económica de la empresa.

Referencias

• Armas, R. A. R., Armas, A. T. M., Aveiga, E. V. A., & Arévalo, E. V. R. (2025). Evolución de las normas internacionales de información financiera (NIIF): implicaciones para la transparencia y la toma de decisiones empresariales. Reincisol., 4(7), 750-773.

• Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad, A.C. (2025). NIF D-3: Beneficios a empleados. Versión Profesional. [IMCP]

• Sosa, M. F. (2009). Aplicación de los Criterios de la Norma De Información Financiera D-3 al Cálculo De Pasivos Laborales (Doctoral Dissertation, Universidad Nacional Autónoma de México).

Lo liberación de pasivo como parte de la liquidación de una entidad.

C.P.C. Israel Cortes Santibañez

Socio Fundador de CASIPA Consultores, S.C. Vicepresidente de la Comisión de Normas de Información Financiera.

a Norma de Información Financiera (NIF) A-1, nos establece que la información financiera de las entidades se debe preparar considerando que la misma cumple el postulado de negocio en marcha, sin embargo, dentro de esta NIF A-1, no se establece cuáles son los lineamientos que se deben de tomar o considerar para emitir la información financiera cuando nos encontremos ante una situación donde la entidad opera ya en situaciones de disolución, quiebra o liquidación; y solo encontramos los supuestos en los que se puede considerar que una empresa no cumple con el postulado de negocio en marcha, para cubrir esta eventualidad en octubre del 2024 fue aprobada por el Consejo Emisor del CINIF, la Norma de Información Financiera A-2 “Incertidumbres Sobre Negocio en Marcha” donde ya se nos establecen como debemos de valuar, presentar y revelar la información financiera cuando la empresa se encuentra ante problemas de negocio en marcha.

Para analizar cómo debemos de emitir nuestra información financiera respetando este postulado, es importante mencionar que la NIFA A-1 (24), nos establece que una entidad se considera como negocio en marcha cuando se presuma que sus operaciones se van a realizar en un periodo de tiempo ilimitado, salvo prueba en contrario. Para que la administración de la empresa pueda soportar este postulado, debe analizar la información que este a su disposición, y que tenga un impacto dentro de la información financiera, esta información no solo se debe de limitar a un periodo de doce meses y puede cubrir un periodo mayor, una vez que la empresa cuente con los elementos suficientes, y si se encuentra ante alguna situación atípica que ponga a la entidad en riesgo el negocio en marcha, deberá indicarlo o plasmarlo en los estados financieros, ya que, de no hacerlo se considera que la entidad o que la información financiera se emite bajo el supuesto de negocio en marcha.

Continúa la NIF A-1 (72) señalando que cuando una entidad no cumpla con el postulado de negocio en marcha, la valuación de los activos y pasivos de la entidad debe realizarse utilizando el valor neto de liquidación, estos valores se determinan considerando una estimación del valor de recuperación o disposición de un activo, o de la liquidación

Cuando la administración cuenta con la información suficiente, tiene la capacidad para determinar factores que ponen en riesgo el negocio en marcha basado en valuaciones tales como insuficiencias en el capital contable, contar con pérdidas de operación recurrentes, cuando se analizan los flujos de efectivo de operación se tienen resultados negativos, se llega a la conclusión que el incumplimiento de los términos de los contratos va en aumento, etc., estas situaciones y los planes de acciones que tienen programada la administración para superar estas contingencias se deben de revelar de acuerdo con lo establecido en la NIF A-2.

Como vemos hasta este punto, en la NIF A-1 solo nos señala que la administración de una entidad debe contar con la capacidad y los elementos suficientes para identificar que cuenta con áreas de oportunidad en cuanto a negocio en marcha, y nos comienza a señalar que en caso de tener problemas con este postulado ahora si debemos de remitirnos a la NIF A-2, la cual nos va a dar los elementos necesarios para identificar como vamos a presentar nuestra información financiera.

Por otro lado, la NIF A-2, nos indica que debemos de aplicar esta norma cuando una entidad emita estados financieros que no cumpla con el postulado de negocio en marcha, por encontrarse en alguno de los supuestos siguientes:

a) La entidad está llevando una evaluación de una posible incertidumbre del negocio en marcha.

b) Se tienen incertidumbres importantes que afectan la condición de negocio en marcha.

c) La entidad está en un proceso de reorganización legal, la cual tiene la finalidad de continuar como negocio en marcha.

d) La entidad se encuentra en un proceso de liquidación inminente.

La administración de la entidad, para determinar si se encuentra en cualquiera de los supuestos anteriores, debe llevar a cabo un análisis de la información cuantitativa y cualitativa conocida, ya sea de forma individual o en su conjunto, de los siguientes elementos:

a) Llevar a cabo un análisis del historial de operaciones rentables.

b) Análisis del historial de rentabilidad.

c) El acceso que tiene a las fuentes de recursos financieros, las cuales pueden ser por terceros. Este análisis se lleva con la finalidad de identificar la oportunidad o reacción que tiene la empresa para poder obtener recursos suficientes para seguir operando.

d) Poder identificar los problemas tanto internos como externos, los cuales pueden tener un impacto para cumplir obligaciones y/o exigir el cumplimiento de ciertos derechos que tenga la entidad por la realización de contratos.

e) Analizar los eventos de caso fortuito de fuerza mayor, que puedan afectar en forma negativa a la entidad.

hacer juicios y determinar si existe una incertidumbre para el cumplimiento del postulado de negocio en marcha; si la administración detecta que existen incertidumbres debe clasificarlas para determinar si son importantes o no, ya que si se cuenta con incertidumbres importantes, se debe revisar cuáles son los planes de acción para mitigar los riesgos que han sido aprobados por la Máxima Autoridad en la Toma de Decisiones de Operación (MATDO) a la fecha de autorización para la emisión de los estados financieros.

Para que los planes de acción para mitigar los riesgos sean aceptados, estos deben demostrar su efectividad y realizarse de acorde a las circunstancias y hechos específicos identificados, y cumplir con los siguientes elementos:

a) Estar aprobados por la MATDO a la fecha de autorización para la emisión de los estados financieros.

b) La implementación del plan debe ser prevista y posible dentro del año siguiente a la fecha autorizada para la emisión de los estados financieros.

Con estos elementos la administración de la entidad puede llevar a cabo una evaluación de la situación en la que podría estar la empresa, después de llevar a cabo estas acciones, para concluir: a) si la entidad se puede considerar como un negocio en marcha, ya que la aplicación de acción son o pueden ser factibles y efectivos, o, b) la entidad no es un negocio en marcha, por la situación en la que se encuentra la empresa, la acción a tomar resulta poco efectiva o factible y se encuentra ante una liquidación inminente.

Como vemos, aun cuando se haya detectado una situación de riesgo de negocio en marcha, la empresa cuenta con la salvaguarda o la implementación de acciones que van a mitigar los riesgos, lo que va a permitir que la entidad emita sus estados financieros de forma normal.

Una vez que se ha llevado a cabo este análisis la administración de la entidad cuenta con los elementos suficientes para

Sin embargo, cuando no sea posible solucionar o cumplir con

el postulado de negocio en marcha, la entidad debe identificar en qué escenario se encuentra y seguir los lineamientos para la emisión de sus estados financieros: La entidad es un negocio en marcha:

a) Negocio en marcha sin incertidumbres importantes (50).

b) Negocio en marcha con incertidumbres importantes (60).

c) Negocio en marcha en reorganización legal (70).

a) Negocio en marcha sin incertidumbres importantes. En este caso como su nombre lo señala la entidad en su análisis identifico incertidumbres importantes, por lo que sus estados financieros deben prepararse de acuerdo con las NIF en su conjunto y revelar o señalar en sus notas que es un negocio en marcha sin incertidumbres importantes, sin que se profundice en este aspecto.

b) Negocio en marcha con incertidumbres importantes. Esta situación se va a dar cuando a la fecha de emisión de los estados financieros se presume la existencia de la entidad, pero se identificaron eventos que generan una incertidumbre importante sobre la continuidad de la entidad como negocio en marcha, en este caso los estados financieros deben prepararse aplicando las NIF en su conjunto y hacer revelaciones de forma general, la cual aplica tanto a entidades de interés público (EIP), y entidades que no son de interés público (ENIP), y revelaciones que solo son para EIP, sin embargo, estas segundas revelaciones también pueden ser aplicables a ENIP, cuando así lo indiquen. Las revelaciones que se hagan de las incertidumbres importantes se deben continuar indicando hasta el ejercicio en que esta incertidumbre sea solventada, adicional a esta información se puede indicar una explicación del contexto y continuidad sobre como los eventos han evolucionado, entre los periodos reportados y hasta que ya no aparezca el mismo.

c) Negocio en marcha en reorganización legal. Este escenario hace alusión a las entidades que han dejado de cumplir con sus obligaciones, y hacen un convenio reconocido con sus acreedores ante un juez, en este caso la entidad debe aplicar las NIF en su conjunto, para la elaboración de sus estados financieros, y debe de atender los requerimientos para la valuación de los pasivos de acuerdo a la NIF C-19 Instrumentos financieros por pagar, “Renegociación de un instrumento financiero por pagar, considerando las nuevas condiciones establecidas con los acreedores, en caso de que se traten de pasivos contingentes, esta valuación se debe realizar de acuerdo con la NIF C-9 Provisiones, contingencias y compromisos. Cuando se esté en este supuesto, se deben realizar ciertas modificaciones en los estados financieros, por lo que se deben presentar en forma separada los efectos y saldos de las transacciones y otros eventos que estén relacionados con la reorganización legal. Por último en notas a los estados

financieros, se deberá revelar información de: a) que sé esa en un proceso de reorganización legal, así como los términos y condiciones de las negociaciones acordadas; b) el desglose de los pasivos y reclamos que se sometieron a convenio; c) En caso de contar con pasivos que no puedan ser estimados se deben señalar; d) los efectos de la reorganización legal presentados en el estado de resultados integral; e) los efectos de la reorganización legal en el estado de flujo de efectivo y f) el saldo de las cuentas por cobrar y por pagar con que se cuenta con las entidades en proceso de reorganización legal.

La entidad no es un negocio en marcha.

La norma nos indica que la situación donde la entidad ya no es un negocio en marcha se puede identificar si a la fecha de emisión de los estados financieros y posterior, la administración determina la liquidación inminente de la entidad, se puede identificar que estamos ante una liquidación inminente cuando:

a) El plan para la liquidación ha sido aprobado por la MATDO y no existe la probabilidad de que otras partes con derechos impidan la ejecución del plan y que la entidad regrese como negocio en marcha.

b) Existe un plan de liquidación, y la probabilidad de que no se concluya este proceso de liquidación es nulo o remoto.

En relación con las normas de valuación para este caso, la norma nos indica que se debe seguir lo indicado en la NIF A-1 del capítulo 70, y deberá llevar a cabo la valuación de sus activos y pasivos utilizando el Valor Neto de Liquidación (VNL), este valor representa una estimación del valor que espera recibir por la recuperación o disposición de un activo o de la liquidación y/o liberación de un pasivo, este VNL, se debe presentar neto de los costos de terminación o disposición del activo o de liquidación o liberación del pasivo y se debe

reconocer en el estado de cambios en los activos (pasivos) netos.

La entidad que no cumple con el postulado de negocio en marcha debe realizar un estado inicial de cambios en los activos (pasivos) netos en liquidación, reconociendo los activos y pasivos no reconocidos, ya que surgen como consecuencia de la liquidación inminente, al cierre del periodo del informe la entidad debe valuar nuevamente los activos y pasivos a su VNL, reconociendo los efectos correspondientes.

La norma nos indica que en caso de que una entidad se encuentre en una situación inminente de liquidación debe revertir los ajustes al reconocimiento y valuación de sus activos y pasivos, sin embargo, cuando ya se cuenta con un acta de disolución es difícil por no decir imposible dar efectos retroactivos a esta situación.

Las normas de presentación, en este caso, nos indican que los activos y pasivos en la liquidación de una entidad a la fecha de los estados financieros deben atender la representación fiel de los activos y pasivos, por lo que se deben presentar los estados financieros básicos siguientes:

a) Estado de activo (pasivos) netos de liquidación, este estado presenta los activos netos disponibles para su distribución a los accionistas y los pasivos que representan las obligaciones a liquidar al final del informe, la diferencia entre estas cuentas se denomina activos (pasivos) netos en liquidación y

b) Estado de cambios en los activos (pasivos) netos en liquidación, es el estado que presenta los cambios en los activos y pasivos de una entidad en liquidación durante el periodo del informe.

Estos estados financieros deben presentarse al menos anualmente, en forma comparativa, con excepción del primer

periodo, cuando se concluya la liquidación se deben presentar los estados finales de la entidad liquidada, estos estados financieros deben incluir en el encabezado que se trata de una entidad en liquidación, y se debe indicar la condición legal a la que está sujeta (disolución, quiebra o liquidación) por último la norma nos señala que en el pie o en notas, se debe señalar el nombre del liquidador en caso de existir.

En notas a los estados financieros se debe revelar:

a) Declarar que la entidad se encuentra en un proceso de liquidación inminente, y, por lo tanto, sus estados financieros están preparados sobre la base de que no es una entidad o negocio en marcha.

b) Indicar los eventos y condiciones que dan pauta a considerar que la entidad no es un negocio en marcha y que su liquidación es inminente.

c) Los planes de liquidación que tiene la entidad, los cuales pueden incluir: la forma en que se espera recuperar los activos; b) la forma en que se espera lleva a cabo la liquidación; c) fecha estimada para terminar la liquidación.

d) Indicar los métodos y supuestos utilizados para la valuación de cada clase de activos y pasivos.

e) Si los activos no pudieron ser valuados a su VNL, se deberá indicar el hecho de que el valor en libros presentado no representa su VNL, y los rangos de los montos estimados de su VNL.

f) Si no se han podido reconocer previamente los activos, pero se espera disponer de ellos, se debe señalar la descripción del tipo de activo que se trate, y un rango de los montos estimados de su VNL.

g) El importe de las entradas y salidas de efectivo durante el periodo

h) Cuentas por cobrar garantizadas, tipo de garantía, así como la posibilidad de que sean exigibles.

i) Señalar los pasivos o posibilidad de la existencia de pasivos contingentes.

j) Restricciones o plazos, con que cuenten los activos. Con la emisión de esta norma, se cuenta con los elementos suficientes para saber como emitir los estados financieros, cuando nos encontremos ante situaciones que ponen en duda la continuidad del negocio en marcha, ya que anteriormente solo contábamos con la NIF A-1 y solo nos indicaba como podíamos identificar que una entidad se encontraba o no cumplía con este postulado.

Es importante tener presente la aplicación de esta norma, ya que la norma nos señala que se debe aplicar en ejercicios que inicien a partir del 1º de enero del 2026, sin embargo, se considera su aplicación anticipada, que puede ser aplicada para los estados financieros del ejercicio 2025, que se emitan en el 2026.

Si no tienes confianza en ti mismo, estás dos veces derrotado en la carrera de la vida. Con confianza, has ganado incluso antes de haber empezado.

Marco Tulio Cicerón. Cónsul Romano 106 AC-43 AC.

• Congreso Mexicano de Normas de Información Financiera & Instituto Mexicano de Contadores Públicos (2025). Normas de Información Financiera 2025. MÉXICO. PROGRESO.