3 minute read

2. Procedimientos para la Recaudación y Registro de Fondos

1.2.Recursos Directamente Recaudados

Constituyen los ingresos que capta cada establecimiento por la prestación de los servicios asistenciales de acuerdo a las tarifas establecidas.

Advertisement

1.3.Otros Recursos Públicos

Son los fondos que recibe el establecimiento de otras instituciones del sector público o privado.

2. PROCEDIMIENTOS PARA LA RECAUDACIÓN Y

REGISTRO DE FONDOS

La percepción de los ingresos públicos, es la etapa de la ejecución financiera de los ingresos en la que se recauda, capta u obtiene efectivamente los ingresos sobre la base de la emisión de la documentación correspondiente.

Los referidos ingresos deben ser registrados, sustentando el mismo con documentos tales como: recibos de ingresos, papeletas de depósito, notas de abono, tickets, boletas de venta, facturas entre otros.

Los establecimientos de salud deben ejecutar adecuadamente los procedimientos de captación y registro de los fondos que ingresan a la entidad en la modalidad de recursos directamente recaudados.

Principio de Unidad de Caja.- Principio que se aplica en el Sistema de Tesorería para centralizar la totalidad de los recursos financieros y ponerlos a disposición de Tesorería de la entidad.

2.1.Captación y depósito de fondos.

De acuerdo a la Directiva de Tesorería Nro. 001-2007-EF/77.15 Art.4 Plazo para el Depósito de Fondos Públicos, “Los fondos públicos recaudados, captados u obtenidos de acuerdo a Ley, cualquiera sea la fuente de financiamiento deben ser depositados en las correspondientes cuentas bancarias en un plazo no mayor de 24 horas”. Los servidores a cargo del manejo de fondos tienen la obligación de cumplir estrictamente bajo responsabilidad con dicha norma; la gerencia o quien haga sus veces debe establecer por escrito esa obligación.

Cuando por razones particulares debidamente justificadas y propias del sistema de recaudación se requiera de plazos mayores a los indicados, será indispensable contar con la autorización de la Dirección Nacional del Tesoro Público.

En algunos establecimientos de salud considerando los montos de recaudación y la distancia a las entidades bancarias se programan los depósitos con periodicidad distinta, debiendo observarse lo establecido por la norma.

2.1.1. De los procedimientos.-

La Recaudación de los R.D.R. que realicen los Puestos y Centros de Salud y los CLAS, por concepto de prestación de servicios de salud, son depositados en la cuenta corriente respectiva.

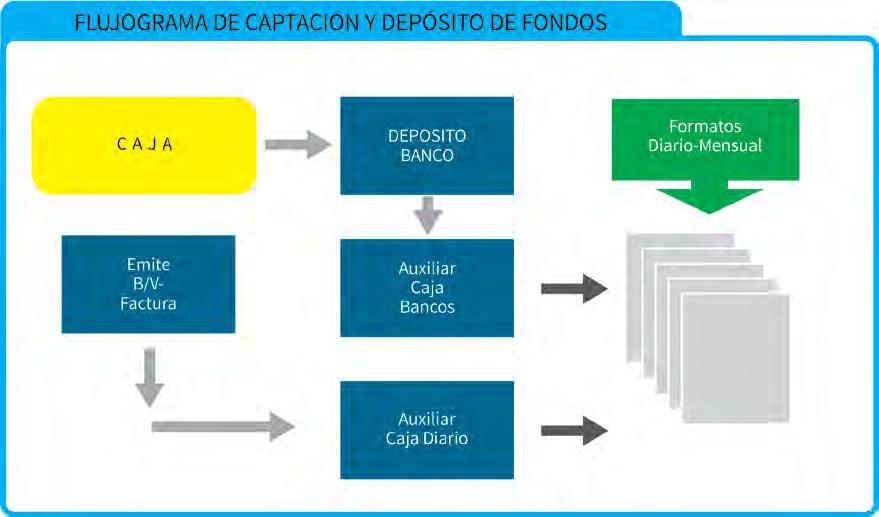

Los ingresos diarios por concepto de prestación de servicios de salud y farmacia serán informados por el responsable de Caja utilizando los formatos de Ingreso Diario. Con dicha información el Área de Economía, efectúa el registro en el libro de ingresos y elabora el formato Recaudación Diaria de RDR (Formato 1) para luego hacer el depósito en la cuenta corriente correspondiente.

Seguidamente se debe llenar el formato de Ingreso mensual, utilizando las Partidas de Ingreso a las que corresponde cada una de las actividades o servicios que generaron el ingreso y el monto respectivo (Formato 2).

La Recaudación y el depósito bancario deben ser informados cada mes de manera oportuna a la Oficina de Administración de la Unidad correspondiente, en el caso de los CLAS este procedimiento es importante para que la UE emita la Resolución de Transferencia de Fondos, que permite regularizar su utilización (Formato 03)

En el caso de los ingresos por la venta de medicamentos se debe efectuar el mismo procedimiento, depositando el 90% de la venta en la cuenta de la Diresa o Gersa, anotando en el Libro de Ingresos Farmacia, Libro Bancos Farmacia, utilizando el formato correspondiente (Formato 03-A).

Los formatos de los ingresos diarios y mensuales son reportados a la Unidad de Contabilidad o Contador del Clas para la revisión, verificación y registro contables de acuerdo a las normas vigentes.

2.2.Registro del movimiento de fondos. 2.2.1. Registro Auxiliar Caja Diario

Los ingresos diarios de RDR y Farmacia independientemente se registran en auxiliares separados (Un Auxiliar de RDR y otro de Farmacia), teniendo como fuente los talonarios de Boletas de Venta.

Se registrará en la columna DEBE el monto total recaudado día por día, consignando el número de la primera y última boletas giradas en la fecha; en la columna HABER se registrará los Vouchers por los depósitos efectuados haciéndolo en forma cronológica y tomando en cuenta que coincidan con las sumas recaudadas. El saldo a fin de mes de este Auxiliar debe ser cero.