4 minute read

Independence Day

Eller "Aldrig förr har så många haft så få att klandra för så mycket"

Text av Anders Ohlsson ao.ohlsson@telia.com

I år kom Independence Day tidigt och så som av en händelse kommer denna krönika att handla om behovet av att vara oberoende och effekterna därav. Den fjärde juli är den stora frihetens dag om man är amerikan, man är ledig och kan fira med vänner och fyrverkerier. Men frihet är ju också oberoende och det är ju det som dagen egentligen handlar om och ironiskt nog var det då år 1776 att bryta sig loss från engelsmännen, dvs samma landsmän som nu i år fick en av de lättaste tariffbördorna. I aluminiumbranschen kom Independence Day en månad tidigare då man redan den 4 juni satte igång tariffyrverkerierna. Vissa firade medan det för andra snarare var ett gravöl. Gränsen mellan glädje och sorg innebär även den en ironi då den sammanfaller väl med gränsen mellan Syd och Nord, mellan industri och tradition. Alcoa med huvudkontor i Pittsburg kan symbolisera Nord och Century Aluminum Syd även om huvudkontoret ligger i Chicago, detta då deras smältverk ligger på andra sidan gränsen Syd/Nord. Century applåderar Trumps briljanta drag att lägga en 50 procentig tariff på kanadensiskt aluminium eftersom det höjer det inhemska priset på den metall de säljer, och det finns ingen hejd på opportunismen. Century har meddelat att man ökar produktionen vid Mt Holly i South Carolina med 50 tton och säger samtidigt att man förhandlar om nya elkontrakt för att få igång en återstart av Hawesville smältverket i Kentucky. Rednecksen jublar för detta är minsann en stark signal att ett oberoende USA är på språng igen.

Alcoas vd Bill Oplinger visar inte riktigt upp samma entusiasm utan ser mer bekymmersamt på den nu uppkomna situationen och säger rakt ut att höjda tariffer inte på något sätt kan vara ett incitament för att lyfta produktionen. För ökad produktion krävs långsiktighet och verklighetsförankrade ekonomiska förutsättningar. Han menar att även om ett datacenter kan räkna hem en investering vid dagens elkostnadsnivåer så är det på tok för högt (~3ggr) för nyproduktion av aluminium. Dessutom tar det många år innan ett smältverk gått från planeringsstadiet till full produktion. Frågan då blir vem som kan garantera ett smältverk konkurrenskraftiga elpriser för en så lång tidperiod i dagens samhälle där fokus alltmer vänds mot ”sundare” energianvändning?

Oplinger har en diametralt motsatt uppfattning mot Trump och menar att det enda vettiga alternativet är en ”tullunion” mellan USA och Kanada. Självklart talar han i egen sak då Alcoa har smältverk i Kanada, men han tycks även värna om de jobb i tillverkningsindustrin som hotas pga de nu så höga premierna. The Peterson Institute for International Economics uppskattar att ståltarifferna som infördes förra gången Trump var vid makten dvs 2018 kostade skattebetalarna 900 000 USD per år per jobb för de jobb de räddade eller skapade. En dyrköpt läxa som trots det inte hindrar maktens män från att göra samma misstag igen.

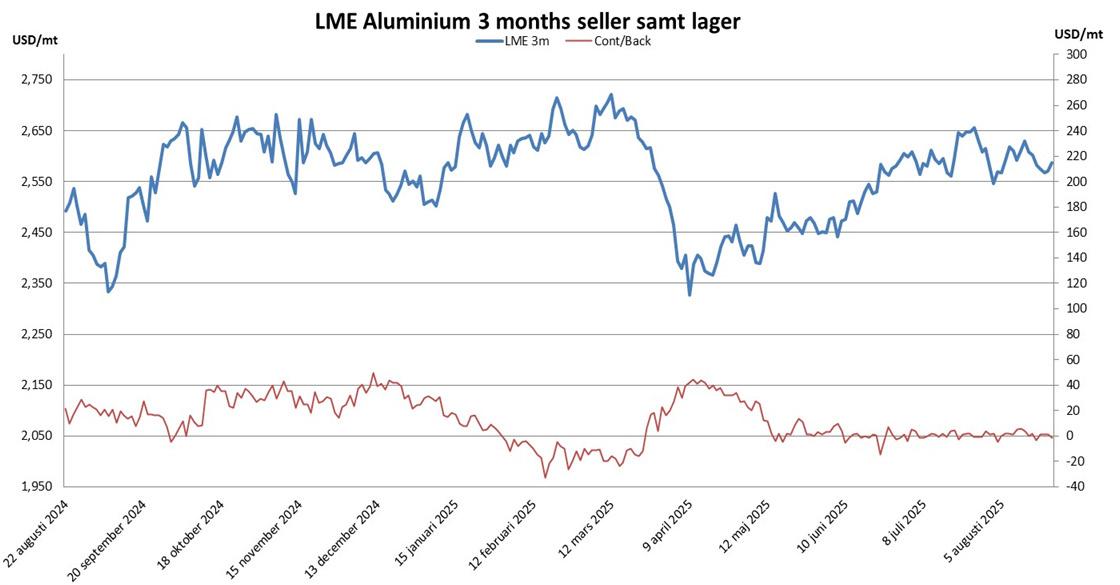

Så vad är det då vi pratar om?

Jo, skillnaden mellan amerikanska Midwest premier och exempelvis europeiska premier. LME noterar både amerikanska och europeiska duty paid premier och även om det är en begränsad marknad så visar den på hur skev prisbilden sedan i juni har blivit. När europeiska premier ligger på dryga 200 USD/mt ligger motsvarande amerikanska premier och nosar på 1600 USD/mt. Det är 1400 dollar mer per ton, och även om amerikanska premier även innan låg högre så är det en skillnad på ca 1000 USD/mt från tidigare. 1000 dollar på en vara som i grunden kostar 2600 dollar är i runda slängar 40 % upp, det är mycket att snacka bort. Att LME priserna inte reagerat så mycket på allt detta ståhej beror nog mer på osäkerhet än något annat, marknaden avvaktar även om terminen contango/backwardation tightat till sig under sommaren. Frågorna framöver är nu vad som skall hända med den metall som inte kommer att skickas till USA respektive vad som kommer att hända med de amerikanska tarifferna, ska Taco Trump byta fot igen, eller?