Dossier Gestion Financiera

Dossier Gestión Financiera

Liceth Katherine Carreño Bautista

María Isabella Chinchilla Galvis

Facultad de Ciencias Económicas y Administrativas, Universidad Francisco de

Paula Santander Seccional Ocaña

Contaduría Publica

Esp. Dolly Rocío Arévalo Rangel

28 de mayo 2025

Tabla de contenido

Figura

Figura

Tabla de Figuras

1. Introducción

En este informe, vamos a presentar los estados financieros de la empresa y analizarlos con herramientas como el análisis horizontal y vertical. Estas herramientas son clave para entender cómo ha evolucionado la situación financiera de la empresa a lo largo del tiempo y para tomar decisiones bien fundamentadas.

El análisis horizontal nos ayudará a comparar los datos financieros de diferentes periodos contables, permitiéndonos identificar cambios y evaluar si ha habido crecimiento o decrecimiento.Al observar estas variaciones, podremos ver si la empresa ha tenido cambios significativos en ingresos, gastos, activos, pasivos y patrimonio. Esto nos permitirá detectar áreas de fortaleza y debilidad, y hacer proyecciones para el futuro. Por otro lado, el análisis vertical nos dará la oportunidad de evaluar la estructura de los estados financieros, expresando cada partida como un porcentaje del total. Esto nos ofrecerá una visión clara de la composición relativa de los elementos financieros. Podremos identificar la participación de cada partida en los ingresos, costos, activos y pasivos, y notar cambios importantes en la estructura financiera de la empresa.

Al combinar ambos análisis, obtendremos una visión completa de la situación financiera de la empresa. Esto nos permitirá evaluar su crecimiento, rentabilidad, liquidez y solvencia, y entender mejor su desempeño en el mercado, así como su capacidad para enfrentar desafíos y aprovechar oportunidades futuras.Además, utilizaremos los datos de los estados financieros para calcular una serie de indicadores financieros que nos proporcionarán información más detallada y cuantitativa sobre la situación financiera y el rendimiento de la empresa. Estos indicadores se clasifican en diferentes categorías, como liquidez, endeudamiento y eficiencia, y cada uno de ellos ofrece información valiosa sobre aspectos clave de la empresa. Es fundamental recordar que cada indicador financiero tiene su propio significado e interpretación.

2. Reseña Histórica

Procafecol S.A. nace en 2002 con el objetivo de generar negocios de valor agregado para los caficultores y su marca Juan Valdez que cuenta con cuatro líneas de negocio: Tiendas especializadas, grandes superficies, canal institucional y el portal e-commerce.

Nuestra relación con los caficultores colombianos es por varias vías: la primera, es el reconocimiento a la calidad de su café mediante el pago de una prima por calidad; la segunda, es el posicionamiento del café de Colombia en el mundo; y la tercera, es el compromiso permanente de generar valor al Fondo Nacional del Café (FoNC) para la generación de bienes públicos y los proyectos de Sostenibilidad enAcción de la Federación de Cafeteros de Colombia.

Alo largo de diez años y con importantes inversiones, logramos conformar un equipo sinérgico con conocimiento y experiencia; tenemos más de 300 tiendas operando en Colombia y más de 100 en el mundo, siendo líderes en la categoría de grandes superficies. El Café Premium Colombiano Juan Valdez nos posiciona como la marca más reconocida y admirada en nuestro país, consolidando nuestro modelo de expansión a nuevos mercados en el mundo.

2..1Análisis de estructura financiera de la empresa Juan Valdez

Acontinuación, se mostrarán los estados financieros de la empresa Juan Valdez comprendidos en los años 2023 y 2024 con su respectivo análisis vertical y horizontal, esto se hace con el fin de poder analizar la estructura financiera de la empresa conociendo el estado real de su Liquidez, actividad, rentabilidad y su endeudamiento.

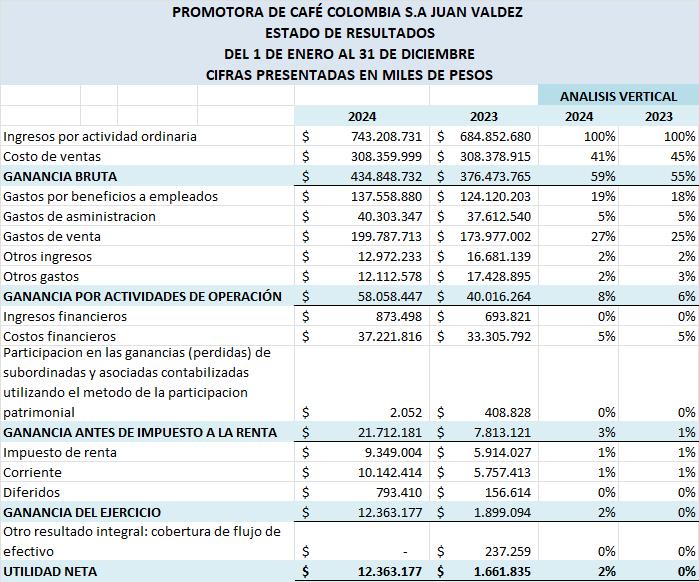

Figura 1

Estado de resultados de la empresa Juan Valdez (Análisis Vertical)

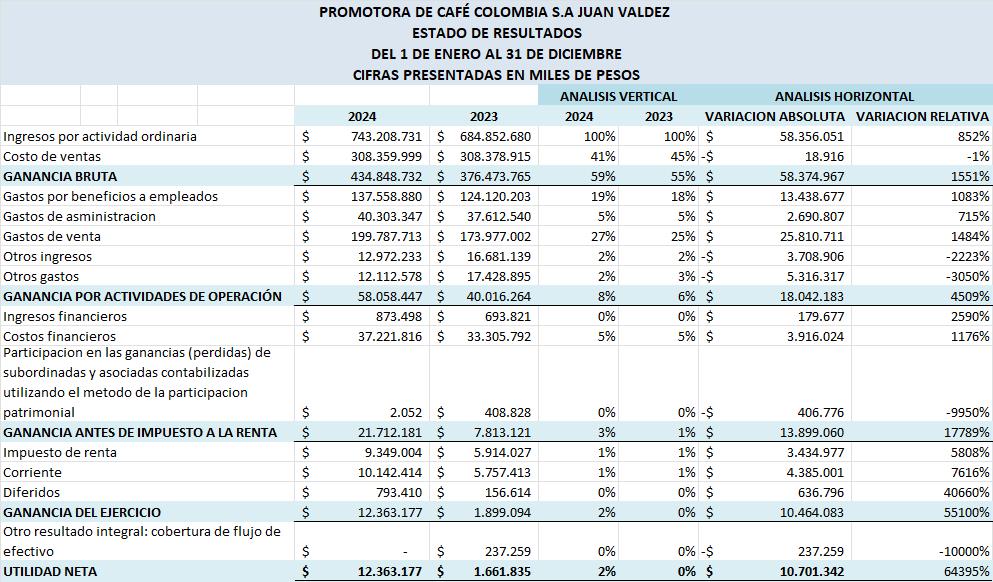

Figura 2

Estado de Resultados Juan Valdez (Análisis Horizontal)

2.2 Análisis vertical y horizontal del Estado de Resultados

2.2.1 Análisis Vertical

El costo de ventas representada en la empresa Juan Valdez en el año 2023 fue de 45% de lo que son las ventas, y en el año 2024 está obtuvo una disminución de 41%, a pesar de que el costo disminuyo, significa que la empresa fue un poco más eficiente en términos de costos, ya que logro generar más ingresos sin incrementar proporcionalmente el costo de ventas. Cuenta con un margen de ganancia bruta alto (59%) pero este se ve totalmente absorbido por la estructura de costos y gastos a lo largo de ejercicio. La utilidad operacional es baja y solo presenta un incremento porcentual de dos puntos, en donde el gasto de ventas es el gasto más representativo. La empresa debe procurar aumentar la utilidad operacional. La utilidad antes de impuestos a pesar de que el porcentaje es bajo, esta se triplico lo que indica una mejora en la eficiencia financiera y operativa dentro de la empresa.Además, la utilidad neta en el año 2024 es un porcentaje no tan alto en comparación con los ingresos, paso de tener una utilidad nulo a un margen rentable del 2% lo cual es una mejora clara para la empresa.

2.2.2

Análisis Horizontal

Durante el año 2024, la empresa Promotora de Café Colombia S.A. Juan Valdez tuvo un desempeño financiero sobresaliente. Los ingresos por actividad ordinaria tuvieron un crecimiento de $58.356.051 (8.5%), reflejando aumento en ventas. El costo de ventas se mantuvo prácticamente igual, con una leve disminución de $18.916.000, lo que evidencia una mejora en la eficiencia o en las negociaciones con proveedores. Esto permitió que la ganancia bruta aumentara en $58.374.967 (15.5%). Aunque los gastos operativos aumentaron $41.939.000, lo hicieron a un ritmo menor que la ganancia bruta, lo cual es favorable.Además, la diferencia neta entre otros ingresos y otros gastos pasó de una pérdida de $748.000.000 en 2023 a una ganancia de $859.000.000 en 2024, lo que impactó positivamente en los resultados operativos. La utilidad

neta del ejercicio incremento $10.701.342 (644%).Lo cual es muy favorable para la liquidez de la empresa.

Figura 3

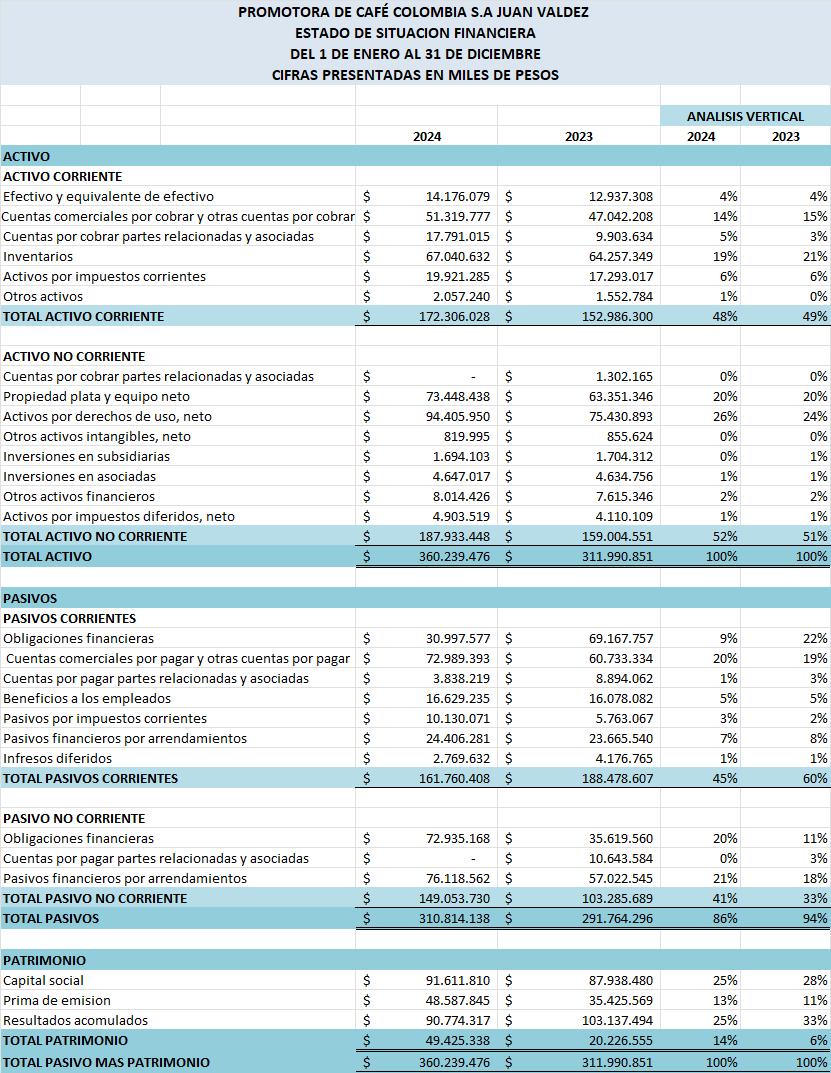

Estado de Situación Financiera de Juan Valdez (Análisis Vertical)

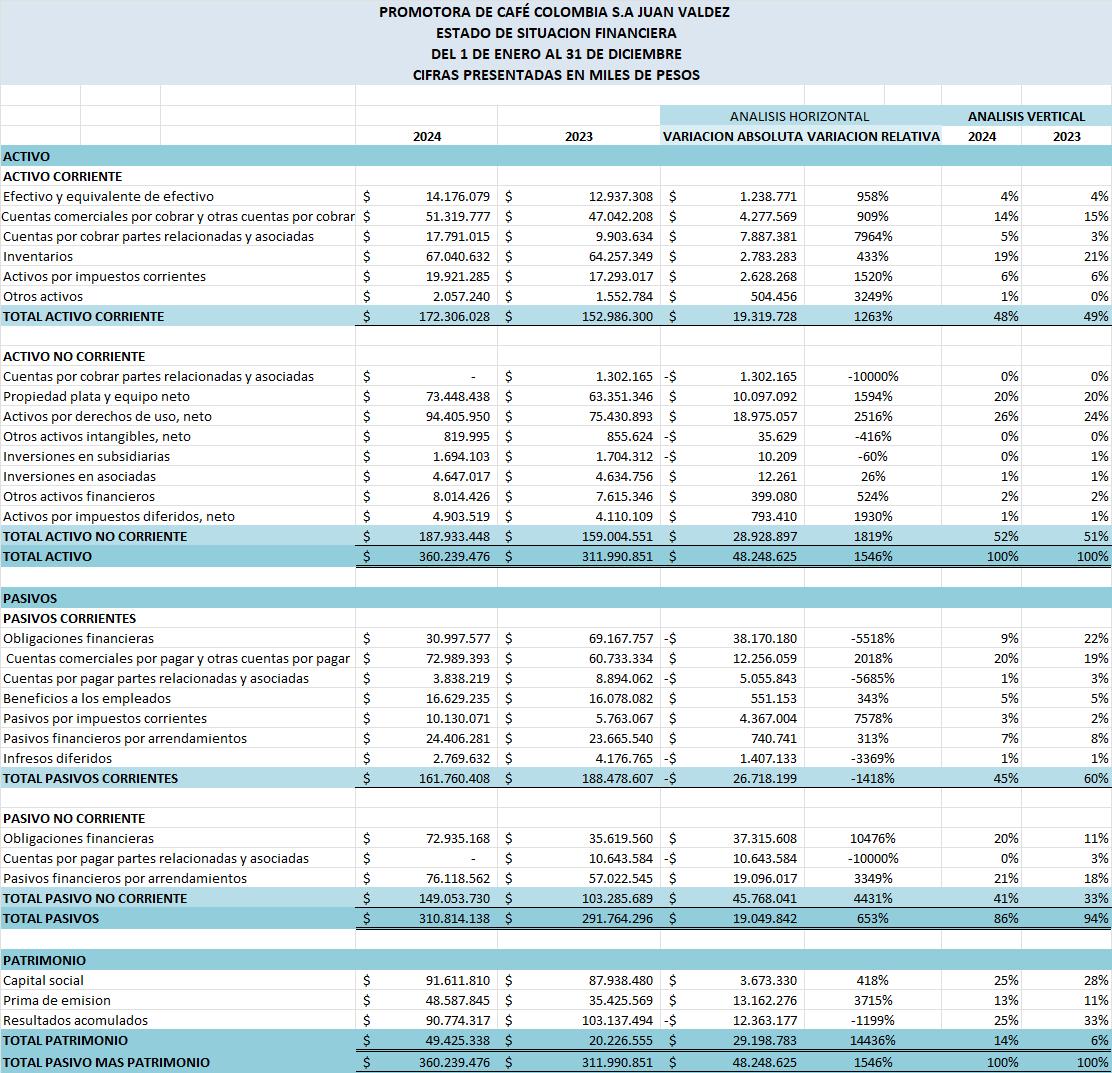

Estado de Situación Financiera (Análisis Horizontal)

Figura 4

2.3 Análisis vertical y horizontal del Estado de Situación Financiera

2.3.1 Análisis Vertical

El activo corriente, representa el 48% del total en 2024 y el 49% en 2023, manteniéndose prácticamente estable. Además, dentro de todo el grupo del activo corriente se descantan unas cuentas importantes como lo fue el crecimiento del efectivo, aunque no aumento en cifras considerables. También las cuentas por cobrar son relevantes dentro el estado que a pesar de su disminución esta indica sus ventas fueron a crédito por lo tanto son deudas por parte de los clientes y esta se debe ir cobrando, por otro lado, el manejo de los inventarios fue el significativo hubo un aumento de 2%, lo que sugiere una alta dependencia del manejo de la mercancía. El activo no corriente aumenta levemente su participación un 1%, indicando así una participación que es orientada a largo plazo, cabe resaltar que la propiedad, planta y equipo se mantuvo en ambos años en un 20% apoyando las operaciones físicas y logísticas.

El pasivo corriente tuvo una disminución de un 15%, lo cual refleja una menor presión financiera, lo que indica una mejor gestión de pagos o una reestructuración hacia una deuda a largo plazo, además las obligaciones financieras a corto plazo bajan de tener en el año 2023 un 22% a tener en el 2024 un 9% lo que significa que hay una liberación de flujo de caja por lo tanto la empresa está cumpliendo con el pago de sus obligaciones financieras a corto plazo. El pasivo no corriente tuvo un incremento de un 8%, lo que muestra que la empresa está en busca de financiamiento a largo plazo, posiblemente para algún proyecto estratégico o crecimiento de la empresa

En el patrimonio se produjo de pasar en el año 2023 de un 6% a obtener en el año 2024 un 14%, lo que refleja un fortalecimiento frente a las obligaciones de la empresa.Aunque a pesar que los resultados acumulados disminuyeron en un 8%, estas se ven compensadas con el incremento de la prima de emisión de un 3%, lo que se sugiere entradas de nuevos recursos.

2.3.2 Análisis Horizontal

El activo corriente aumento en 19.319.728, lo que representa que, en la empresa, unos de los principales aumentos fue el de flujo de efectivo con 909% e inventarios que paso de estar en 2023 en 7.024.653 a estar en 2024 en17.020.632, además de las cuentas por cobrar la cual obtuvo un incremento de 7964%, lo que indica una mejor gestión de cobranza o se obtuvo menores ventas a crédito. El activo no corriente tuvo un incremento de 28.928.897, lo que da a conocer una intención de fortaleces inversiones a largo plazo, así mismo de la propiedad, planta y equipo aumento en 1594%, donde posiblemente fue por una expansión operativa, también se destaca un crecimiento fuerte en activos intangibles de 7.859.614 y este se puede relacionar con inversiones dentro de la empresa como puede ser tecnologías, licencias, entre otras. Por otro lado, todos estos aumentos demuestran expansión dentro de la empresa tanto a corto como a largo plazo.

El pasivo corriente disminuyo de estar en el año 2023 en 188.478.607 a estar en el año 2024 en 161.760.408, lo cual es positivo para la empresa ya que refleja una obligación financiera a corto plazo, la empresa redujo en un porcentaje de 5518% , esto implica el cumplimiento de pagos por anticipados a las deudas, a pesar de la grandes disminuciones con sus obligaciones financieras se obtuvo un incremento de 343% en los beneficios a empleados, posiblemente sea por compromisos contractuales con el personal de la empresa. Por otro lado, el pasivo no corriente obtuvo un incremento de 45.768.041, impulsado por compromisos financieros a largo plazo. El patrimonio creció en 29.198.783, consolidando así una estructura financiera más fuerte. Donde se presentó unas variaciones muy importantes como lo es la disminución en las utilidades acumuladas por un 1199%, a pesar de que se obtuvo un incremento en el capital social de 3715%, además que el crecimiento estuvo más visible en la prima de emisión que paso de tener en el año 2023 un saldo de 35.425.569 a obtener en el año 2024 un saldo favorable de 48.587.845, esto

indica que la empresa se ha fortalecido tanto en su base capital como en nuevos aportes a la organización.

2.4Análisis Indicadores Financieros

2.4.1. Indicador de liquidez

Figura 5

Indicador de Liquidez Juan Valdez

La empresa Juan Valdez muestra liquidez en el año 2024, debido a que en la razón corriente se encuentra sobre 1, esto indica una mejora y una capacidad para cubrir obligaciones que sean inmediatamente necesarias, por otro lado el capital de trabajo en comparación con el año 2023 este tiene una gran señal de recuperación financiera y operativa ya que no se encuentra en negativo, ahora bien aunque la prueba acida aun en el año 2024 se encuentre debajo de 1 no es que no se encuentre con fluidez la empresa, sino que se debe tomar un margen de mejora para que la liquidez sea más estricta y así poder obtener los mejores resultados

2.4.2 Indicadores de rentabilidad

Figura 6

Indicadores de Rentabilidad Juan Valdez

Al momento de realizar el respectivo análisis según el pequeño incremento en el margen bruto se midió la rentabilidad de las ventas después de cubrir los costos de ventas, la mejora vista fue por una mejor eficiencia en el control de los costos de producción o también se puede dar debido a un aumento de precios de venta, de igual manera en el margen operacional la empresa genero una rentabilidad en el año 2023 0,058 y para el 2024 0,078, a pesar del mínimo aumento que hubo en el 2024 la empresa no está generando la rentabilidad suficiente, respecto al margen neto la empresa tuvo un aumento significativo de 0,015 pero l igual se debe trabajar en mejorarlo, la empresa en su rendimiento sobre activos analiza que tan eficiente es la empresa utilizando sus activos para generar utilidades el resultado obtenido muestra un crecimiento significativo lo que refleja una mejor gestión en los recursos, respecto a el rendimiento sobre patrimonio, este se encarga de medir la rentabilidad para los accionista el cual obtuvo un gran incremento dentro del análisis de los años 2023 a 2024 lo que significa que la empresa tiene mayor aumento de utilidades en relación al patrimonio.

2.4.3. Indicador de endeudamiento

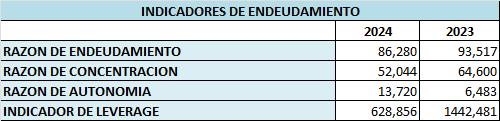

Figura 7

Indicador de Endeudamiento Juan Valdez

Según la razón de endeudamiento es el indicador que mide cuanto del total de los activos es financiados por deudas, quiere decir que la empresa sigue altamente endeudada a pesar que en el 2024 hubo una reducción de 7, aunque ha logrado disminuir su dependencia del financiamiento externo. Por consiguiente, en la razón de concentración que es el indicado de evaluar el total de obligaciones financieras, hubo una disminución significativa de 64,600 a 52,044, esto significa que la empresa Juan Valdez ha reducido las deudas bancarias.Además, en la razón autónoma de la empresa mide la proporción del patrimonio en relación con el total de activos, donde hubo un aumento, pero este aún sigue siendo bajo, pero indica un gran fortalecimiento del capital de la empresa. Por ultimo en el indicador de leverage es aquel que relaciona activos con patrimonio lo que se da a mostrar que una caída a veces suele ser positiva dentro de la empresa ya que indica menor dependencia de deuda para poder financiar su crecimiento.

2.4.4. Indicador de actividad

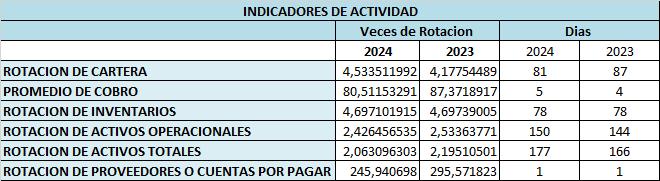

Figura 8

Indicador de Actividad Juan Valdez

Según el análisis en rotación de cartera aumenta la frecuencia en la que se cobra toda la parte de cartera y así se reduce el tiempo promedio de la recuperación del dinero, se ´puede evidenciar que cada 81 días se está haciendo el respectivo cobro, así se mejora la eficiencia en el cobro y la gestión de sus cuentas por cobrar. Por otro lado, en el promedio de cobro se está cobrando más rápido a los clientes lo que mejora la liquidez y el ciclo de efectivo de la empresa Juan Valdez. En la rotación de inventarios este se mantiene estable en unos 78 días esto significa que no hay cambios significativos en la eficiencia de venta de los inventarios, donde se puede concluir que por lo menos hay un buen control de inventario. Incluso en la rotación de activos operacionales hubo una variación en el tiempo que tarda la empresa en convertir sus activos operacionales en ingresos por ventas este tuvo un aumento significante de 6 días, esto indica que en el año 2024 la empresa esta tardando un poco más de tiempo en generar ventas y una menor eficiencia operativa. En la de activos totales en el año más reciente se requiere 11 días más que en el año anterior para hacer su debida conversión de activos totales en ingresos, esto refleja una disminución en la eficiencia del uso de activos por lo tanto esa disminución se debe evaluar por parte de la empresa, además en la rotación de proveedores se puede observar que se ha mantenido la misma cantidad de días entres los años 2023 y 2024 lo que indica de la empresa le está pagando a sus proveedores casi que inmediatamente aunque estos pagos pueden afectar la

liquidez de la empresa ya que no se aprovecha el plazo de pagar de el crédito aunque pagar inmediatamente fortalezca las relaciones comerciales dentro de la empresa Juan Valdez. Para finalizar Es muy factible que la empresa evalúe sus rotaciones y así poder actuar con inteligencia y que las decisiones tomadas en la empresa traigan muchos beneficios.

3.

Conclusiones

La empresa Juan Valdez durante el año 2024, mostro un crecimiento significativo en su utilidad neta, lo cual es evidente que dentro de la empresa hay una mejor gestión financiera y operativa, incluyendo también el mejor manejo del control de costos, mayores ingresos y una estructura más eficiente a pesar de que el margen de utilidad no haya sido tan alto. Lo cual dentro de la empresa siempre se debe hacer sus respectivos análisis financieros ara tener una mayor visibilidad de cómo está operando la empresa y que utilidades están obteniendo.

También se puede concluir que el análisis a los estados financieros sobresale la disminución del pasivo corriente y el aumento del patrimonio de del año 2023 al año 2024, donde los cambios reflejados muestran una gestión sobre el pago de obligaciones financieras y el capital fortalecido, lo que incrementa la capacidad que tiene la empresa para afrontar sus compromisos financieros y afrontar las operaciones de manera autónoma, por lo tanto se ve muy reflejado el fortalecimiento que se obtuvo en 2024 en la estructura financiera.

Se concluye que, en los respectivos análisis de los diferentes indicadores financieros, el indicador que sobresalió fue el indicador de actividad que a pesar de que tuvo un control adecuado sobre los inventarios y la gestión de cartera se obtuvo una disminución en el uso de los activos, donde se refleja un aumento en el tiempo de convertir los activos a ingresos por lo tanto tener estabilidad operativa es importante para poder tener oportunidades de mejora en la eficiencia de los activos.

4. Recomendaciones

Se le recomienda a la gerencia de la empresa Juan Valdez que evalué la eficiencia de sus activos y adopté medidas que puedan acelerar y mejorar su rotación, y que la implementación de nuevas herramientas significativas para llevar el inventario de la empresa puede contribuir significativamente un buen provecho del capital invertido y el aumento en los ingresos financieros de la empresa.

Por otro lado, e sugiere que la empresa tome medidas para fortalecer de la mejor manera la liquidez inmediatamente, donde se recomienda reducir la dependencia en inventarios como fuente de liquidez y mejorar los procesos de cobranza y disminuir el promedio de recuperación de las cuentas por cobrar.

Por último, se le recomienda a la empresa Juan Valdez aprovechar su crecimiento patrimonial para impulsar un buen desarrollo estratégico, por lo tanto, la gerencia debería evaluar sus oportunidades en inversiones estratégicas con el fin de obtener un gran crecimiento sostenible, además de expandirse en los mercados donde garanticen que las decisiones se basan en estudios de rentabilidad y su respectivo análisis de riesgos.