Dossier de grupos empresariales

Liceth Katherine Carreño Bautista

María Isabella Chinchilla Galvis

JosephAndrés Gámez Vega

Universidad Francisco de Paula Santander seccional Ocaña

Facultad de ciencias administrativas y económicas

Contaduría publica

Esp: Yesid Chinchilla Castro

26 de mayo de 2025

1. Introducción

La contabilidad de grupos empresariales es un área especializada en la contabilidad que se centra en el manejo de las operaciones financieras y contables de empresas que forman parte de un grupo o conglomerado. Estos grupos pueden estar compuestos por una empresa matriz y sus filiales, subsidiarias o empresas asociadas, es fundamental para comprender la salud financiera de un grupo de empresas relacionadas y tomar decisiones estratégicas informadas.

Los grupos empresariales desempeñan un papel crucial en el mundo empresarial.

1. Diversificación de riesgos. Los grupos empresariales permiten distribuir los riesgos entre varias empresas relacionadas. Si una empresa enfrenta dificultades financieras o económicas, las otras empresas pueden compensar las pérdidas, lo que reduce la vulnerabilidad global del grupo.

2. Sinergias y eficiencia:Al agrupar empresas bajo una misma estructura, se pueden aprovechar sinergias. Esto significa que las empresas pueden compartir recursos, conocimientos y experiencias para lograr objetivos comunes de manera más eficiente.Además, la gestión centralizada facilita la toma de decisiones y la coordinación entre las diferentes unidades

3. Acceso a nuevos mercados. Los grupos empresariales pueden expandirse geográficamente al operar en diferentes regiones o países. Esto les permite acceder a mercados que de otro modo serían inaccesibles para una sola empresa. La diversificación geográfica también reduce la dependencia de un solo mercado.

4. Economías de escala:Al compartir procesos, tecnología y recursos, las empresas dentro del grupo pueden optimizar sus operaciones y reducir costos. Las economías de escala se logran al producir más unidades de un producto o servicio a menor costo unitario.

5. Facilitación de la inversión y el crecimiento: Los grupos empresariales pueden movilizar capital y recursos para invertir en nuevas oportunidades de negocio. Esto acelera el crecimiento y la expansión de las empresas del grupo.

2. Objetivos

2.1 Objetivo general

Realizar la Contabilización y los estados Financieros de las empresas A SAS

Y B SAS para Consolidad sus estados Financieros,

2.2 Objetivos específicos

Elaborar los Registros contables para la matrizASAS y la Subordinada B SAS

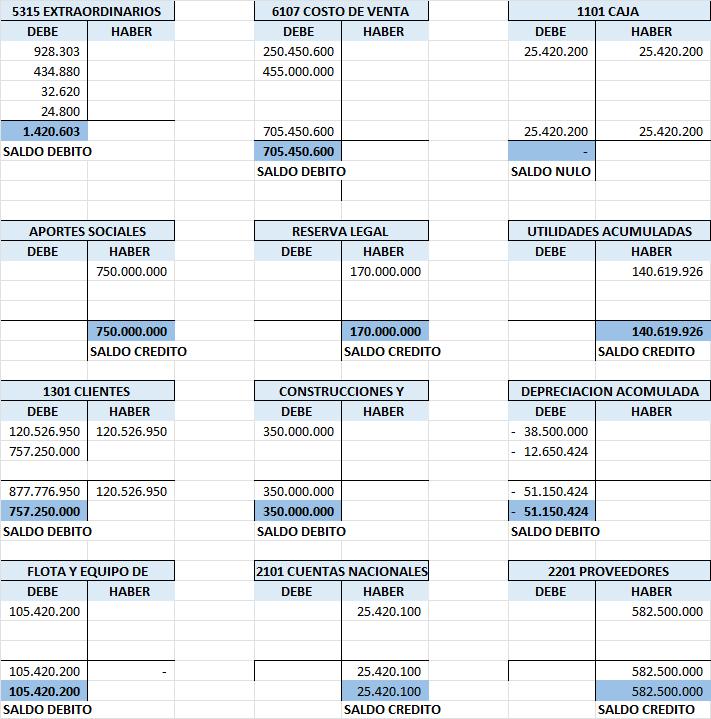

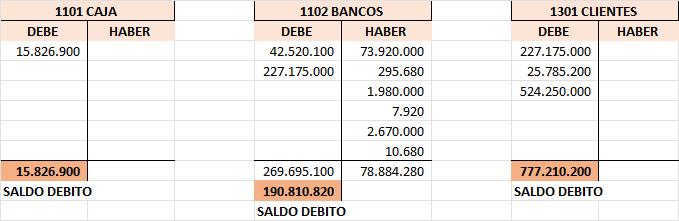

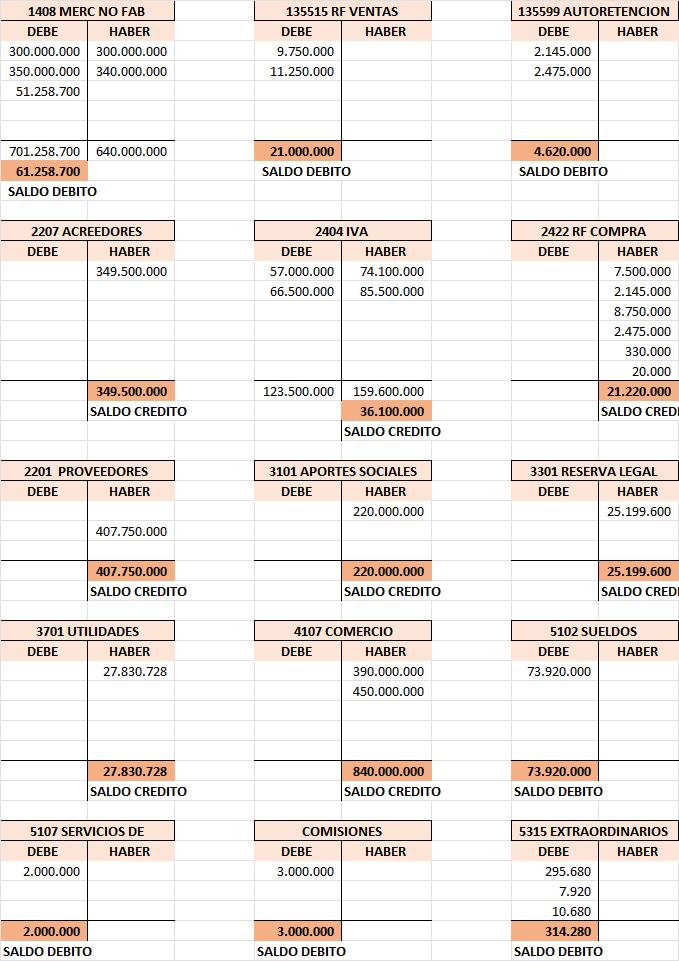

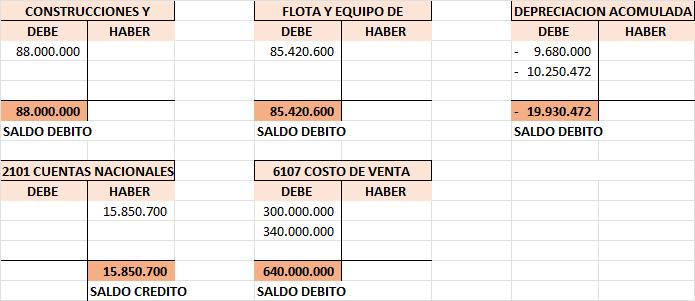

Clasificar los Registros contables en su respectiva cuenta T para conocer el saldo final si es crédito o debito

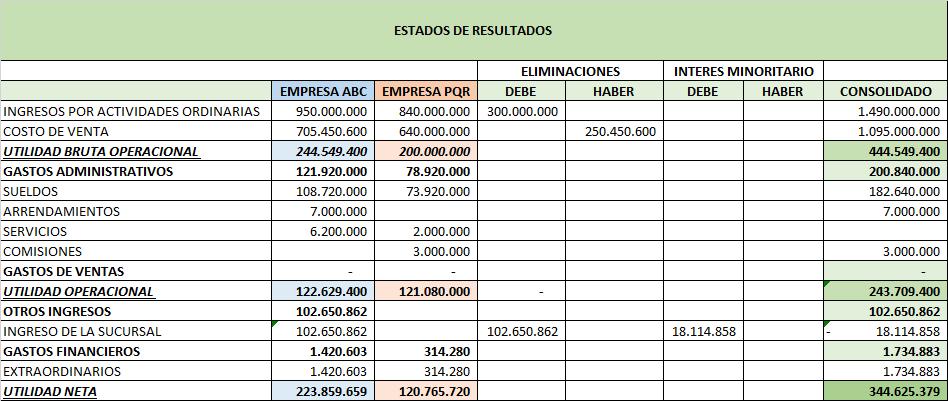

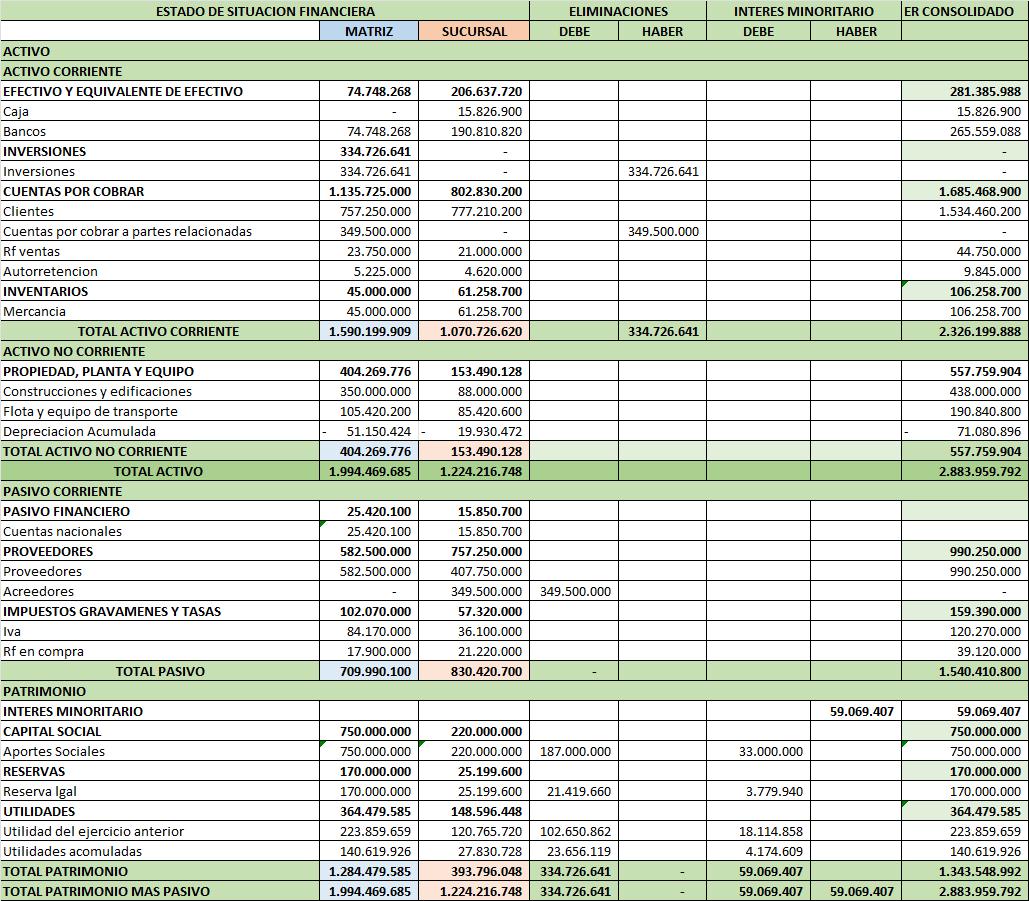

Realizar los estados financieros consolidados de la empresa matriz y la subordinada

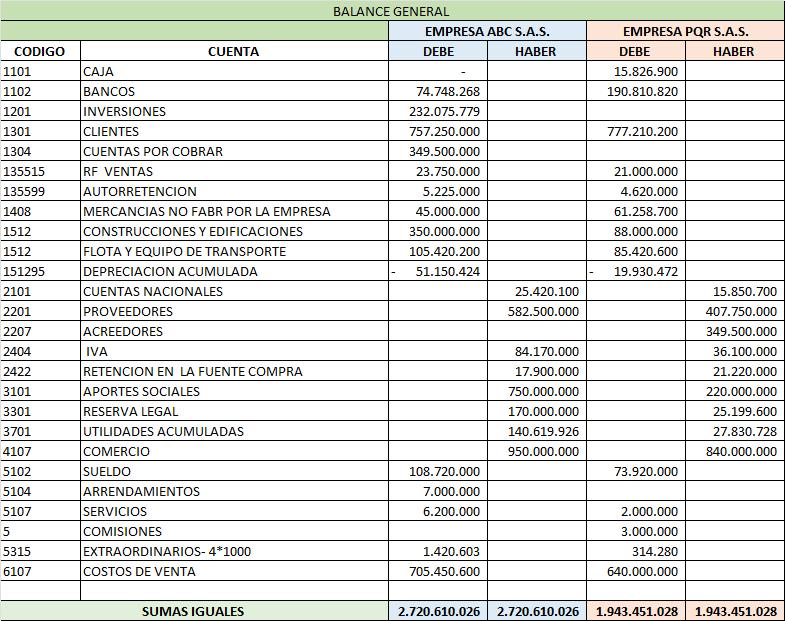

Balance inicial

4. Asientos contables

4.1 Asientos de la matriz

1.La empresa ABC invierte en PQR el 85% del patrimonio de PQR. Gira cheque

2.La matriz vende mercancía a la subordinada por valor de 300.000.000 más IVA del 19% a crédito

AUTORRETENCION

3.El costo de la matriz cuando envía la mercancía es 250.450.600

4.La matriz compra mercancía por valor de 500,000,000 más impuesto sobre las ventas a crédito

5. La matriz vende mercancía (a personas diferentes a la subordinada) por valor de 650,000,000 más impuesto sobre las ventas a crédito

6.El costo de venta es de 455,000,000

7.La matriz cancela los siguientes gastos

Aux

b.Arrendamientos bienes muebles 7.000.000 MAS IVA 19%

c. servicios públicos 6.200.000

8. Los clientes que aparecen en el estado de situación financiera inicial cancelan lo pendiente

9.El efectivo que aparece en caja se consigna

4.2Asientos de la subordinada

1.Contabiliza la compra de la mercancía que envió la empresa A.

10.La subordinada vende el total de la mercancía, con un margen de rentabilidad del 30% la mitad a crédito

AUTORRETENCION

11.Contabilice el costo de la mercancía

12.La subordinada compra mercancía a proveedores diferentes de la matriz por valor de 350,000,000 a crédito

13.La subordinada vende mercancía por valor de 450,000,000 a crédito

14.El costo es de 340.000.000

15. La subordinada realizo los siguientes gastos

sueldos

b. Servicio de transporte a una empresa jurídica por 2.000.000

c. Comisiones 3.000.000

5.1 Cuentas T de la matriz

5.2 Cuentas T de la subordinada

6. Balance general

10. Glosario

1. Grupos empresariales: Conjunto de sociedades que conservan su personalidad jurídica y que actúan en el mercado de bienes y servicios estando organizado bajo una dirección económica y mercantil individual.

Business groups: Agroup of companies that retain their legal personality and operate in the market for goods and services, organized under individual economic and commercial management.

2. Matriz: Una empresa matriz es aquella que tiene una participación mayoritaria o de control en otra compañía, lo que le da derecho a controlar las operaciones de la filial.

Parent:Aparent company is one that holds a majority or controlling stake in another company, giving it the right to control the subsidiary's operations.

3. Subordinada: Una empresa cuando su poder de decisión esté sometido a la voluntad de otra persona o sociedad que será su matriz o controlante.

Subordinate:Acompany whose decision-making power is subject to the will of another person or company that is its parent or controlling entity.

4. Registros Contables: Son apuntes o anotaciones donde se escribe todo lo que la empresa compra, vende, paga o cobra. Sirven para llevar el control del dinero y las operaciones que realiza la empresa.

Accounting Records: These are notes or annotations where everything the company buys, sells, pays, or collects is recorded. They are used to keep track of the company's money and transactions.

5. Cuentas T: La cuenta T es una forma visual y didáctica de representar cómo se registran las transacciones contables en una cuenta. Se llama así porque tiene la forma de una letra "T", donde el lado izquierdo representa el Debe y el lado derecho el Haber. En el Debe se anotan los aumentos de activos y los gastos, mientras que en el Haber se registran los aumentos de pasivos, ingresos y el capital. Esta herramienta se utiliza principalmente para enseñar contabilidad, ya que ayuda a entender cómo afectan las transacciones a cada cuenta contable de una manera sencilla y ordenada.

T-Accounts: The T-account is a visual and educational way of representing how accounting transactions are recorded in an account. It is so named because it is shaped like a "T," where the left side represents debits and the right side represents credits. Debits record increases in assets and expenses, while credits record increases in liabilities, income, and capital. This tool is primarily used in accounting teaching, as it helps students understand how transactions affect each accounting account in a simple and organized way.

6. Estados financieros: Los estados financieros son documentos que muestran la situación económica y financiera de una empresa en un período determinado. Su objetivo principal es informar sobre lo que la empresa posee (activos), lo que debe (pasivos), el capital o patrimonio de los dueños, cuánto ha ganado o perdido, y cómo ha manejado su dinero. Los principales estados financieros son el balance general, el estado de resultados, el estado de cambios en el patrimonio y el estado de flujo de efectivo. Estos informes son fundamentales para la toma de decisiones por parte de los dueños, inversionistas, acreedores y otras personas interesadas en la empresa.

Financial statements: Financial statements are documents that show the economic and financial situation of a company for a given period. Their main objective is to report on what the company owns (assets), what it owes (liabilities), the capital or owners' equity, how much it has earned or lost, and how it has managed its money. The main financial statements are the balance sheet, the income statement, the statement of changes in equity, and the cash flow statement. These reports are essential for decision-making by owners, investors, creditors, and other stakeholders.

7. Interés minoritario: Es la parte del patrimonio neto de una subsidiaria que pertenece a accionistas que no forman parte del grupo controlador. Es decir, cuando una empresa matriz posee menos del 100% de una subsidiaria, el porcentaje restante (no poseído por la matriz) corresponde al interés minoritario.Aparece reflejado en los estados financieros consolidados.

Minority interest: This is the portion of a subsidiary's net worth that is owned by shareholders who are not part of the controlling group. That is, when a parent company owns less than 100% of a subsidiary, the remaining percentage (not owned by the parent company) corresponds to the minority interest. It is reflected in the consolidated financial statements.