“SI HACES TRADING Y NO PUEDES DORMIR, ALGO NO ESTÁ BIEN.”

5 REFERENTES DEL MERCADO QUE MARCAN TENDENCIA

10 INDICADORES QUE TODO TRADER DEBE CONOCER

10 PATRONES DE VELAS JAPONESAS ESENCIALES

Viviana Sánchez Periodismo

Francisco Trejo Content Manager

Hyenuk Chu Publisher

Angela Tibata Coord. Administrativa

LOS APUNTES DE HYENUK EN PALABRAS DE... TÉCNICA HACKS

Giancarlo Rodríguez Diseño Editorial

10 CASOS QUE DEMUESTRAN QUE NUNCA ES TARDE PARA INVERTIR

5 RAZONES POR LAS QUE INVERTIR SUPERA AL AHORRO

10 DESPLOMES HISTÓRICOS DEL MERCADO Y LO QUE VINO DESPUÉS

10 COMPAÑÍAS QUE MARCARON LA HISTORIA EN LOS ÚLTIMOS 100 AÑOS

10 FUNDAMENTOS PARA COMPRENDER LA FELICIDAD

Alejandra Salazar

María Fernanda De Ita Producción Audiovisual

Juan Sebastián Pérez Rivera

Andrea Hernández

Carlos Rendón Happy Team

Yesenia Nájera

Nerilu Domínguez

Claudia Castrejón

Diseño Gráfico

Los apuntes de Hyenuk

SHIFT: APRENDE A LEER EL FUTURO

La estadística es hija de las matemáticas, aunque a veces parezca la prima rara. Los que se dedican a ella juntan datos, los ponen en orden, les dan una buena revisada y tratan de entender qué significan. Luego sacan conclusiones y le dan a la gente pistas para tomar decisiones con un poco más de calma y menos corazonadas. Y sí, aunque suene aburrido, es una ciencia útil y clave en cosas tan serias como la economía y las inversiones.

Gracias a ese ejercicio de mirar datos, un trader o inversionista puede enterarse de lo que pasó en la Bolsa hace años y detectar señales de que algo parecido podría repetirse. Con eso decide si entrar o salir de una inversión.

Claro, no todo el mundo le come el cuento a la estadística. Algunos dicen que es solo una forma subjetiva de mirar el pasado, que siempre está atravesada por los sesgos de quien interpreta los datos. Otros señalan que no siempre logra separar causa y efecto o que, por más bonito que suene, el pasado no asegura lo que viene.

Ese último punto tiene razón. Que algo haya pasado antes no significa que vaya a repetirse como copia y pega. Sobre todo porque el tablero de los inversionistas cambia cada vez que se toman decisiones económicas o políticas a nivel global. No es un tablero fijo como el ajedrez; aquí las piezas se mueven solas y de manera caprichosa.

Aun así, está más que demostrado que mirar hacia atrás con la ayuda de la estadística da pistas sobre lo que puede pasar hoy o mañana, aunque no con un 100 % de acierto. Eso lo confirmamos cada vez que terminamos SHIFT y miramos lo que dijeron los expertos.

En 2022, por ejemplo, tuvimos a los economistas Felipe Campos y Alberto Cárdenas. Dijeron que el mercado se mueve en ciclos y, mirando lo que había pasado antes, «pronosticaron» que se venía un buen momento para los mercados emergentes. Y sí, este año vimos cómo subieron mientras el estadounidense se debilitaba. Y en 2024 invitamos a Alexander Ríos. Su charla fue sobre los principios económicos del mercado del oro. ¿Y qué pasó? Este año el precio del metal se disparó.

Por eso ya estamos preparando la edición 2025 de SHIFT con expertos que sumen a lo que ya sabes de trading e inversiones.

No buscamos jugar a la bola de cristal para decirte qué pasará mañana. Lo que queremos es darte herramientas para que decidas por tu cuenta dónde invertir, porque al final las ganancias (o los tropiezos) son solo tuyas. Muy pronto te contaremos más. Por ahora, disfruta la edición número 100 de Zen Trading Magazine. ¡Y que sigan llegando muchas más!

Un abrazo, Hyenuk Chu

“SI HACES TRADING Y NO PUEDES DORMIR, ALGO NO ESTÁ BIEN”

En la segunda mitad del siglo XX, Seúl vivía un proceso de transformación y expansión después de la ocupación japonesa. La familia materna de Hyenuk Chu gozaba de prosperidad: su abuelo era propietario de un extenso terreno de árboles frutales al sur de la ciudad. Allí, Hyenuk y una decena de primos disfrutaron una infancia marcada por la abundancia y los privilegios.

Cuando el abuelo decidió vender aquellas tierras a una constructora, recibió a cambio varias viviendas que luego repartió entre sus hijos: un médico, una farmacéutica e incluso un fisicoculturista formaban parte de la familia. En ese mismo lugar se levantó con el tiempo el distrito de Gangnam, que hoy es reconocido como uno de los sectores más ricos y glamurosos de Seúl.

La madre de Hyenuk se casó con su padre, hijo de un cultivador. Probablemente fue un matrimonio por conveniencia, como solía ocurrir en aquella época. Él destacaba por su inteligencia y trabajaba en una de las editoriales más reconocidas del país. “Mi mamá era la menor de las mujeres, la penúltima de nueve hijos; me imagino que se pasaron por la faja muchas cosas”, recuerda Hyenuk con una mezcla de humor y añoranza.

En Corea siempre ha prevalecido una fuerte cultura del ahorro, donde la riqueza se entendía no solo como dinero, sino como activos y patrimonio. Hyenuk, sin embargo, no absorbió esa lección directamente de sus padres, ocupados en las responsabilidades del trabajo y el hogar, sino de sus abuelos. Eran ellos quienes le contaban cómo, durante la época en que Corea fue colonia japonesa, debían esconder las joyas y el oro “por si acaso”, como un seguro silencioso frente a la incertidumbre.

La opulencia terminó abruptamente cuando el padre de Hyenuk quebró y la familia se vio obligada a vigilar cada gasto. El peso de esa nueva realidad -y el estrés- lo cargaba principalmente su madre, quien debía marcar límites cada vez que llevaba a Hyenuk a los malls, diciéndole qué podían comprar y qué no. La presión aumentaba hasta que, un día, le dieron la noticia que cambiaría todo: dejarían Corea para “salvar el honor” de la familia.

Tras una escala en Los Ángeles, la familia aterrizó en Bogotá. Para Hyenuk, era la primera vez que pisaba Occidente, un cambio radical que transformó su vida. El colegio se convirtió en un desafío constante: brillaba en matemáticas, pero en otras materias debía memorizar los textos porque aún luchaba con el alfabeto latino. A esa dificultad se sumaba el bullying que sufría de sus compañeros. Sin embargo, fueron los curas españoles del colegio quienes decidieron darle una oportunidad y confiar en su potencial.

Llegó entonces el momento de regresar a Corea. Sin embargo, Hyenuk no logró adaptarse: las exigencias de la sociedad coreana eran demasiado altas y él ya se sentía más identificado con la cultura occidental. En medio de esa transición, fue su madre quien lo apoyó con mayor fuerza, animándolo a volver a Colombia y retomar su camino allí. Poco después, el destino golpeó con dureza: ella falleció tan solo un año más tarde, y Hyenuk no tuvo la oportunidad de verla y despedirse.

HYENUK, ¿QUÉ OPINAS DE LA MUERTE?

Para los orientales, la muerte suele asumirse como parte natural de la vida: se llora, se sufre, pero se acepta. Sin embargo, la muerte de mi mamá me marcó de una forma distinta. Antes de partir de Corea, vimos juntos la película “Retroceder nunca, rendirse jamás”. Al despedirnos en el aeropuerto, había una escalera y ella ya no podía pasar. Me despedí ahí. Esa imagen que tengo fue la última vez que vi a mi mamá, llorando.

El día que cumplí 18 años, ella falleció. En un mes tenía el Icfes o examen de Estado, debía decidir qué universidad escoger, pero todo se me derrumbó. Hasta hoy, esa última imagen de mi mamá en la escalera sigue acompañándome, como un recuerdo imborrable.

¿CÓMO AFRONTASTE ESA PÉRDIDA?

Pienso que, si no hubiera pasado todo eso, no sería quien soy hoy. Mi madre me enviaba cartas escritas a mano para darme ánimo; se perdieron en algún trasteo, pero aún recuerdo su esencia. Era un mensaje parecido al que Alfred le da a Bruce Wayne: si te pasa algo malo en la vida, es porque debes

levantarte y seguir. Que si me sentía mal, o si nuestra vida era distinta a la de los primos, era simplemente lo que nos había tocado. Había que levantarse, seguir trabajando y vivir. Nada más.

LUEGO TE LLEGÓ EL ÉXITO EN LOS NEGOCIOS…

Mi vida ha sido como una montaña rusa. Después de la muerte de mi madre decidí ingresar a una universidad privada y, cuando apenas cursaba sexto semestre, me ofrecieron trabajar en una multinacional. A partir de ahí mi vida cambió. De ser un pobre estudiante que comía una empanada para sobrevivir, pasé a tener un chofer que me llevaba a clases. Recuerdo que entraba al aula con una maleta que en realidad era un teléfono inalámbrico, porque tenía que atender llamadas. Mientras la mayoría de mis compañeros soñaba con terminar la carrera, yo ya llevaba un bíper colgado en el cinturón. Esas experiencias, poco después, me impulsaron a salir a emprender.

AHÍ ENFRENTASTE TU PROPIA QUIEBRA FINANCIERA…

Durante un tiempo me sentía pleno, porque después de diez años viviendo solo como inmigrante, finalmente había formado una familia. Pero luego me quebré. La madre de mis hijos me dijo una frase que jamás olvidaré: “cuando el hambre entra por la puerta, el amor sale por la ventana”. Me abandonó a mi y todo lo que yo consideraba un hogar se derrumbó en cuestión de días. En medio de esa crisis, recordé cómo mis padres habían luchado contra la adversidad y pensé que podría enfrentarla igual. Pero esta vez no fue así: tuve que aceptar la caída y decir adiós. Entonces decidí buscar empleo, y poco a poco logré salir adelante. Me repetía a mí mismo: “esto pasó por algo”. Así comenzó otra etapa de reconstrucción, donde entendí que siempre es posible rehacer la vida.

¿QUÉ

RECUERDOS TIENES DE ESA ETAPA?

A veces el golpe no es la falta de plata, sino lo que piensan los demás de ti. La gente cercana ya no te saluda igual, te miran con pesar. “Yo seguía siendo el mismo” -me decía-, con la

misma capacidad para resolver una ecuación, pero mi situación personal se dañó por un tema de dinero. La plata, al final, va y viene. Me acordaba de mi madre y pensaba: “bueno, tampoco es el fin del mundo, las cosas pasan para bien”. Así que tuve que empezar de nuevo, desde cero, como si nada hubiera existido.

EN ESE MOMENTO NACIÓ CDI, ¿QUÉ TE INSPIRÓ A CREARLO?

La idea de CDI no nació por dinero. Salió sin querer queriendo porque estaba bien económicamente, ganaba buena plata con mis negocios, inversiones y trading. Lo más duro que enfrenté fue salir de las deudas, porque ser estoico implica resolverlo solo. Cuando por fin estuve tranquilo, pensé en ayudar a otros con ese mismo problema. Conocí personas interesadas en cómo ganar dinero con inversiones y trading, y me pedían que les explicara. En el fondo, siempre tuve el corazón puesto en enseñar temas de finanzas y deudas.

¿POR QUÉ SE ENDEUDAN LAS PERSONAS?

Hay muchos motivos. Algunos están bien, pero quieren aparentar. Prefieren endeudarse 15 o 30 años para comprar una casa más grande o un carro nuevo, en lugar de ahorrar y esperar unos 10 años. Nuestros tatarabuelos y abuelos acumulaban riqueza para la vejez; hoy lo difícil es aceptar que no todo puede lograrse de inmediato. El problema es quererlo todo ya, y eso trae consecuencias. También están quienes aseguran que, sin deudas, no habrían podido sobrevivir o mantener su estilo de vida. Yo mismo caí en ese error.

¿QUÉ PUEDE HACER UNA PERSONA ENDEUDADA O QUE NO TIENE DINERO PARA MEJORAR SU SITUACIÓN FINANCIERA?

Hay quienes no tienen ingresos suficientes porque nacieron en esa condición, o porque habiendo tenido buenas oportunidades, quebraron. Todo se resuelve paso a paso. No se trata de esperar un golpe de suerte —ganarse la lotería, conseguir una pareja millonaria o que Maluma se enamore de ti— para cambiar la vida. Lo importante no es ser el más rico de tu ciudad o tu país, sino avanzar de donde estás ahora hacia una situación más cómoda.

Si hoy apenas sobrevives, el siguiente paso podría ser dejar de luchar solo por eso. Ese pequeño avance ya significa progreso. Y así, paso a paso, se construye un camino. Mi invitación es clara: no te quedes donde estás.

¿CÓMO ENSEÑARLES A LOS HIJOS LA IMPORTANCIA DE LA EDUCACIÓN FINANCIERA?

Lo mejor es hacerlo con el ejemplo. No puedes pedirle a tu hijo que no mienta y luego decirle que diga que no estás cuando llaman por teléfono. Si inviertes, no se lo anuncies, hazlo de manera natural. Cuando te pregunten qué haces, despierta su curiosidad: diles “cuando seas grande te cuento”. Y cuando insistan, responde con sencillez: “estoy invirtiendo”. Si les impones que deben invertir o ahorrar, lo rechazarán; pero si lo descubren a través de tu ejemplo, lo harán suyo.

¿TIENES UN MENSAJE PARA QUIENES QUIEREN INVERTIR Y HACER TRADING?

Eso no se logra de la noche a la mañana. Muchos creen que comprando un curso o un libro compran una habilidad, pero esa debes adquirirla a través de la práctica, el ejercicio y la comprensión. Hay metodologías fáciles de hacerlo, como invertir en ETFs. Hay que diversificar el portafolio. Hay otros que prefieren elegir empresas como Apple o Nvidia. Yo siempre digo que hay que combinar todo, entre más aprendas, mejor. Luego, enfócate donde mejor te sientas. Tienes que ensayar o practicar para ver qué te gusta porque puede que seas muy bueno en algo y no te hayas dado cuenta.

NO PUEDE HABER TRADING SIN BIENESTAR.

¿QUÉ SIGNIFICA ESE CONCEPTO PARA TI?

Existen muchos tipos de riqueza, y el bienestar no se limita a lo financiero. Para mí, lo más valioso es la paz. Si estás en la cárcel o eres víctima de un secuestro, ¿cómo podrías seguir sintiendo bienestar? La respuesta está en crear un mundo de plenitud dentro de tu mente, donde lo externo no determine tu felicidad. Si haces trading o inviertes pero no puedes dormir en la noche, entonces algo no está bien: el verdadero bienestar empieza en tu interior.

¿QUÉ ENSEÑANZA DEL ESTOICISMO TE GUSTARÍA COMPARTIR?

El estoicismo es aceptar las cosas como son, superarse con coraje y disciplina, y vivir cada día de la mejor manera posible. Esculpir tu interior y vivir sin arrepentimientos, aunque seas imperfecto, dando siempre lo mejor de ti. Así sea imperfecto, vívelo. No existen días buenos o malos: lo que importa es cómo reaccionas y resuelves lo que enfrentas. No importa cómo naciste, cómo es tu jefe o tu gobierno; lo esencial es que tomes el control y construyas la vida hacia donde quieres ir.

Mira la entrevista completa con Hyenuk Chu aquí.

10 INDICADORES TÉCNICOS QUE TODO TRADER DEBE CONOCER

El precio es el principal dato que tienes para saber qué ocurre con una acción o ETF. Pero también puedes usar herramientas como los indicadores, que te dan un panorama sobre la situación actual del mercado y hacia qué dirección puede girar. Estos son clave:

Market Breadth: calcula el número de acciones que han alcanzado nuevos altos versus las que han alcanzado nuevos bajos. Da una idea sobre si el mercado es alcista o bajista.

Advance-Decline Issues: muestra el ratio de acciones cuyo precio avanza o declina en cierto momento. Si el resultado es mayor a 0.5, quiere decir que el mercado es alcista o bullish.

$NAHL: compara acciones que están alcanzando altos de 52 semanas versus las que están alcanzando bajos de 52 semanas. Ayuda a confirmar la tendencia prevaleciente en el mercado. Esta es alcista si el indicador es positivo.

$NYHL: compara las acciones de NYSE que están alcanzando altos de 52 semanas con respecto a las que están alcanzando bajos de 52 semanas. Es usado por los inversionistas y traders para confirmar la tendencia prevaleciente en el mercado.

$CPC: se calcula al dividir el número de operaciones put sobre el número de las operaciones call. Si se están realizando más operaciones put, el sentimiento del mercado es bearish o bajista. Y viceversa.

McClellan: funciona con el ETF del Nasdaq, QQQ. Si pasa el nivel 40, indica que existe una posible sobrecompra. Si pasa el nivel -60, indica una posible sobreventa. Más abajo indica potencial corrección. Cuando llega a 100 puede haber un posible rebote.

$NYMO: sigue las acciones listadas en NYSE. Cuando supera cero, la tendencia del grupo de acciones analizadas es alcista. Si el resultado es inferior a cero, es bajista. Cuando crece o decrece 100 puntos o más, se aproxima un cambio de tendencia.

$NAMO: compara acciones de un mismo índice, como Nasdaq. Rastrea las que cierran por encima de su precio de cierre del día anterior (avance) versus las que cierran por debajo de su precio de cierre del día anterior (retroceso).

ZBT: una vez el 58% de acciones de S&P500 toca la media móvil de 20 días, suele haber un movimiento alcista fuerte. Se activa cuando el NYSE pasa de nivel inferior de 41% a uno alto de 61.5% en un periodo de 10 días.

NASI: mide la diferencia entre las EMAs de 19 y 39 días para conocer la fortaleza relativa de las acciones que avanzan frente a las que declinan. Ayuda a detectar momentum en el mercado y potencial cambio de tendencia en Nasdaq.

Consulta cada día hábil en el canal de YouTube de El Club de Inversionistas el Análisis Premarket (APM) de la Bolsa de Valores de Nueva York y fortalece tu preparación para invertir con seguridad.

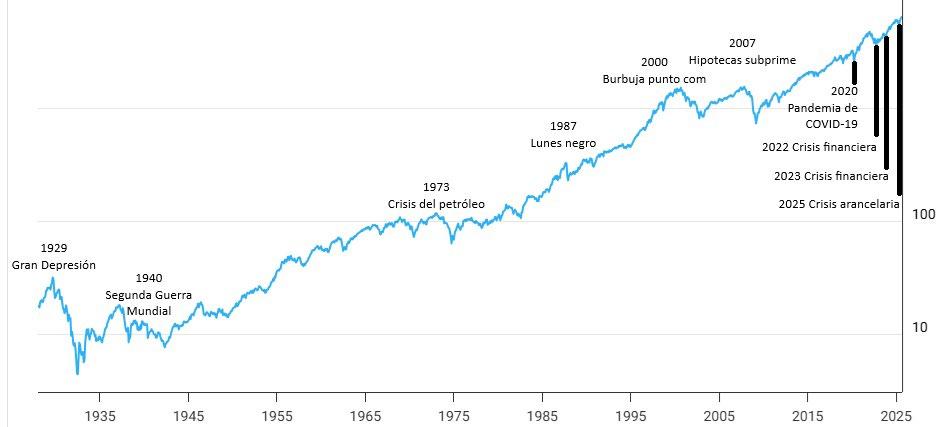

10 DESPLOMES HISTÓRICOS DEL MERCADO Y LO QUE DESPUÉSVINO

El origen de la Bolsa de Valores de Nueva York se sitúa en 1792, pero su consolidación y modernización llegó en la década de 1920. Entonces, la Gran Depresión inspiró la creación de una regulación para controlar el mercado de valores y proteger a los accionistas.

Desde entonces ese mercado, representado por el índice bursátil S&P 500, ha registrado por lo menos 10 grandes caídas:

1. Gran Depresión

Comenzó con el Crack de 1929, cuando los precios de las acciones se desplomaron luego de que los inversionistas se apalancaran con deuda para invertir e impulsaran al alza el precio de las acciones, entre otras causas.

2. Segunda Guerra Mundial

En 1940, la invasión de Hitler a los Países Bajos desató el pánico en el mercado financiero. Los precios de las acciones cayeron ante el temor de que la invasión se extendiera a otros países.

3. Crisis del petróleo

Ocurrió en 1973. La originó la decisión de la Organización de Países Exportadores de Petróleo (OPEP) de no vender crudo a Estados Unidos por haber apoyado a Israel durante la Guerra del Yom Kippur en 1973.

4. Lunes negro

El 19 de octubre de 1987, las acciones se vendieron masivamente, lo que hizo que cayeran sus precios. La causa: un menor crecimiento económico, mayor inflación, déficit comercial, entre otros.

5. Burbuja punto com

Los inversionistas colocaron grandes cantidades de capital en empresas tecnológicas, lo que impulsó el precio de sus acciones al alza. Pero al final, en 2000, esas empresas no reportaron ganancias que soportaran su valoración.

6. Hipotecas subprime

Se otorgaron hipotecas para adquisición de vivienda a personas con poca capacidad de pago. Al caer los precios de la vivienda y subir la tasa de incumplimiento del pago de hipotecas se generó una crisis mundial en 2008.

7. Pandemia de COVID-19

La aparición del coronavirus en 2020 obligó a todos los países del mundo a entrar en cuarentena. La paralización de las industrias y el desempleo provocó la peor crisis de la Bolsa de Valores en épocas recientes.

8. Crisis de 2022

Este mercado bajista se debió a una combinación de factores como la invasión de Rusia a Ucrania, que causó escasez de alimentos y energía y elevó los precios globales. Con consecuencias: mayor inflación, tasas de interés más altas, caída de los bonos, temores de recesión y crisis del comercio mundial.

9. Octubre de 2023

El aumento de tasas de interés tras la pandemia de COVID-19 y la caída en los precios de los bonos provocaron una iliquidez en el sector bancario que exigió la intervención estatal para salvarlos.

10. Crisis arancelaria

El 2 de abril de 2025, Donald Trump anunció los aranceles que empezaría a aplicar a diversos países, lo que supuso retos para todas las economías, aunque luego algunas de esas decisiones se negociaron con los afectados.

Sin embargo, después de esas crisis, el S&P 500 subió de manera sostenida. Solo desde la Burbuja punto com, el ETF que lo sigue, el SPY, ha crecido cerca de 458%. Las crisis han sido temporales, pero la tendencia prevalente del mercado ha sido alcista, aunque la recuperación tarde meses en llegar.

RECUERDA QUE:

Las crisis deja “cicatrices emocionales“ en los inversionistas, como lo dice Morgan Housel en su libro “La psicología del dinero”. Esas cicatrices modelan la forma como traders e inversionistas ven el mercado. Quien experimentó la crisis de 2008 tiene una visión diferente a quien no ha tenido que soportar el peso de ver cómo cae el valor de sus activos. Hay que vivir para contarlo. Entonces, dice el autor:

• Siempre debes tener control de tus emociones al hacer trading o invertir. De lo contrario, te conviertes en un fracaso financiero.

• El miedo, la duda, el arrepentimiento y la incertidumbre son precios que tienes que pagar por invertir.

• La capitalización de una inversión funciona mejor cuando se le da a un plan años o décadas para que crezca.

Escucha este episodio de Growth en el que Daniel, conocido como El Trader Roto, comparte cómo superó el momento en que estuvo a punto de abandonar el trading y la estrategia que lo llevó a continuar.

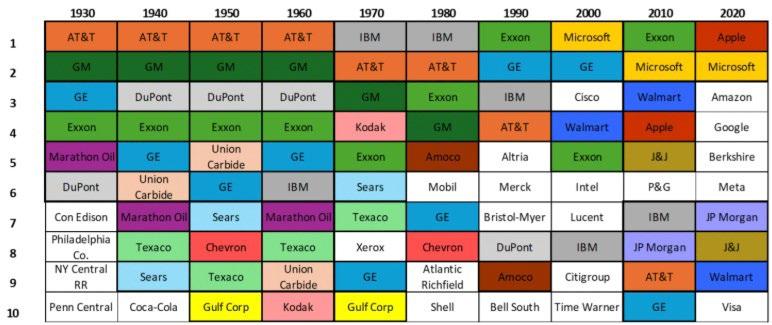

10 compañías que marcaron la historia en los últimos 100 años

Un repaso rápido por la lista de empresas pertenecientes al S&P 500 de mayor capitalización en la actualidad revela que el liderazgo lo detentan las empresas tecnológicas. A la cabeza se sitúa Nvidia (NVDA), con US$4360.52 billones.

Le siguen Microsoft (MFST) con US$3800.24 billones, Apple (AAPL) con US$3437.85 billones, Amazon (AMZN) con US$2437.70 billones y Google (GOOGL) con US$2436.58 billones. Pero esto no siempre fue así.

En el pasado, hubo empresas de otros sectores que lograron la mayor capitalización. Por ejemplo, en 1930, el segundo lugar fue para General Motors (GM), fabricante y distribuidor de vehículos; el tercero para General Electric (GE), del sector de transporte y energía, y el cuarto para la petrolera Exxon (XOM). Solo las precedió la empresa de telecomunicaciones AT&T.

Cuando se revisa la lista de empresas de mayor capitalización por década también se encuentra otro patrón y es que existen empresas que repiten ese liderazgo durante años consecutivos o espaciados.

AT&T ocupó el primer lugar en 1930, 1940, 1950 y 1960. Después, el segundo lugar en 1970 y 1980. Bajó al cuarto en 1990, al noveno en 2010 y salió de la lista en 2020. Apple, ocupó el cuarto lugar en 2010 y el primero en 2020, pero a 2025 ya es reemplazada por Nvidia.

Así mismo, existen empresas que solo tuvieron una aparición en estos rankings. Este es el caso de Coca-Cola (KO), que ocupó el décimo lugar por capitalización en 1940, y Xerox (XRX), que ocupó el octavo lugar en 1970, pero luego desaparecieron de este panorama.

EMPRESAS DESTRONADAS

Esta lectura de la Bolsa de Valores de Nueva York indica que cualquier empresa puede ser destronada. Es decir, ceder los primeros puestos de los rankings por capitalización a otras que estén a la vanguardia.

Las líderes hoy son las compañías que le apuestan a la inteligencia artificial y se cree que seguirán dominando el mercado. Pero, según un informe de la firma de gestión de patrimonios Vista, lo mismo se pensaba de compañías como Nokia. La acción de esta cayó a raíz de la Burbuja punto com y nunca se recuperó.

De acuerdo con el reporte, eso pudo deberse a que la publicidad que se hacía de empresas como Nokia era mejor que sus ganancias. Las actuales mega caps, como Nvidia, Microsoft, Apple, Amazon, Google, Meta (META), Broadcom (AVGO) y Tesla (TSLA), en cambio, son sólidas y tienen retornos. Su grado de innovación hace que se mantengan en la competencia.

UN PORTAFOLIO DIVERSIFICADO

A partir de esos datos, ¿cómo proyectar el portafolio de inversiones a futuro? Investopedia aclara que inclinarse por la tecnología ha ofrecido algunos de los mayores retornos en las últimas décadas y años, pero ese no ha sido el único sector atractivo.

Un estudio de Hendrik Bessembinder, investigador de la Arizona State University, muestra que siete de las 30 acciones con mejor desempeño entre 1925 y 2023 pertenecen a sectores como el de salud, aeroespacial y defensa, alimentos y… ¡cigarrillos!

Para el mismo portal, no todos los inversionistas mantienen una acción durante décadas. Pero las estadísticas demuestran lo positivo que resulta invertir a largo plazo, especialmente si se hacen inversiones sistemáticas y, además, se reinvierten los dividendos.

¿Cómo saber, entonces, que tras décadas de invertir en una acción se alcanzará ese resultado? Nadie tiene certezas sobre el crecimiento que podrá tener una acción en el futuro, por lo que lo que sugieren los expertos es hacer un análisis de los fundamentales o las cifras de cada compañía.

Eso brinda luces sobre el grado de solidez de su negocio y el realismo de sus proyecciones financieras. Estar pendiente periódicamente del desempeño de las acciones elegidas sirve para tomar ganancias parciales o rebalancear el portafolio cuando el desempeño de una acción no da los resultados esperados.

Explora aquí los entrenamientos gratuitos que te permitirán consolidar tu aprendizaje y mejorar tu estrategia de inversión.

ESENCIALES PARA TU ANÁLISIS TÉCNICO 10 PATRONES DE VELAS JAPONESAS

Las velas japonesas tienen un significado en sí mismas y adquieren uno nuevo cuando se observan en relación con otras velas japonesas, es decir cuando se generan patrones o formaciones. ¿Cuáles aplicar en tu análisis técnico?

Una vela japonesa verde indica que el precio de cierre de una acción o ETF es superior al precio de apertura o que el precio ha subido.

Una vela japonesa roja indica que el precio de cierre de una acción o ETF es inferior al precio de apertura o que el precio ha bajado.

Formaciones: las velas japonesas verdes y rojas juntas crean patrones que se han repetido a lo largo del tiempo. A partir de ellos, un trader plantea escenarios sobre la tendencia que puede seguir el precio de una acción o ETF y actúa en consecuencia. Las formaciones se observan en temporalidades, como un minuto, un día, un mes o un año.

Estas son algunas de las formaciones más populares que puedes incorporar a tu análisis técnico:

Tres cuervos: tres velas rojas consecutivas, indica tendencia bajista. Su opuesto son los tres soldados o tres velas verdes consecutivas, que indican tendencia alcista.

Dark cloud cover: vela verde seguida de vela roja que cierra por debajo del 50% de la primera, indica tendencia bajista.

Evening star: vela verde seguida por pequeña vela verde y una vela roja que cierra por debajo del 50% de la primera, indica tendencia bajista.

FORMACIÓN CUP AND HANDLE

Isla top: el precio sube con un gap y luego cae con un gap al mismo nivel, dejando una “isla” en la parte superior.

HCH (Hombro – Cabeza – Hombro): diferentes velas hacen esta figura, indica tendencia bajista. Su opuesto es el HCH invertido, que indica tendencia alcista.

V: diferentes velas hacen la figura de esta letra, indica potencial reversión de tendencia.

Hollow candle: vela hueca, no rellena. Indican que el precio de cierre en una sesión es más alto que su precio de apertura.

Range box: las velas oscilan en un canal lateral y pueden romperlo hacia arriba o hacia abajo.

Hook: las velas forman un gancho hacia la derecha, como una J al revés, después de una tendencia bajista, indica cambio del sentimiento del mercado.

Cup and handle: las velas caen y luego suben formando una U. Luego repiten ese movimiento, pero más pequeño, y continúan arriba. Indica tendencia alcista.

En el Club de Lectura de CDI no leemos libros: los devoramos, discutimos y disfrutamos en buena compañía.

¿Te animas a unirte?

Fuente: Tradingview

5 razones por las que invertir supera al ahorro

Hace poco se viralizó la historia de un hombre japonés que, a los 25 años, se propuso ahorrar 100 millones de yenes, casi US$600.000, a la mayor brevedad posible con el objetivo de retirarse pronto.

Su trabajo y salario estables eran un buen punto de partida para desplegar esa estrategia. Pero el hombre supo desde el principio que, si quería lograr su meta, debía hacer sacrificios como vivir frugal.

Este es un término que se refiere a vivir de forma minimalista o lo más sencillo que se pueda. Es un hábito que incluye no solo ser mesurado con el lugar donde se vive, sino con otros aspectos fundamentales para cualquier persona como la alimentación.

Se trata de que hasta el último centavo se ahorre para lograr un propósito superior, como el de no tener que esperar a cumplir cierta edad para poder acceder a la pensión del gobierno, sino hacerlo antes y en los propios términos que decida cada persona.

En ese sentido, el japonés vivió en arriendo, eligió no adquirir ni siquiera servicios básicos como el del aire acondicionado y en ocasiones casi que ni comió. ¿Le sirvió su

estrategia? En parte. La meta de ahorro la logró, pero la economía no le favoreció.

La depreciación del yen

Entre 2024 y 2025, las tasas de interés en Estados Unidos fueron más altas que las de Japón. Eso sucedió porque, mientras EE.UU. quería mantener a raya la inflación, Japón buscaba estimular el consumo.

Como consecuencia, el yen japonés se devaluó o depreció. Es decir que perdió su poder de compra con respecto a monedas como el dólar. Los expertos pronostican que esa situación no cambiará ni a corto ni a mediano plazo.

¿Cómo afectó esto al japonés? Básicamente, el dinero que había ahorrado y que, según sus cuentas le alcanzaría para cubrir ciertos gastos durante un periodo de tiempo determinado, perdió parte de su valor. Le empezó a alcanzar para comprar cada vez menos.

Hoy este hombre se pregunta si tendrá que volver a trabajar para compensar esa pérdida de valor del yen. O si tendrá que resignarse a no alcanzar la anhelada libertad financiera que se propuso lograr hace 20 años.

¿Qué hubiera pasado si, en vez de solo ahorrar dinero, el japonés lo hubiera invertido en el ETF SPY o en un instrumento de inversión de renta fija que, por lo menos, hubiera compensado la inflación ahora? La historia sería otra.

Cuando inviertes no dejas el dinero quieto, sino que permites que crezca en el tiempo. Ahorra solo para acumular el monto mínimo de dinero que requieres para luego hacer una inversión, como comprar un ETF o abrir un depósito a término.

Al invertir puedes obtener mejores rendimientos que si dejaras el dinero en una cuenta de ahorros. Busca siempre alternativas que te ofrezcan esas ganancias, ya sean de renta fija o renta variable.

Invertir te permite elegir instrumentos donde colocar tu dinero según tu perfil de riesgo (alto, moderado o bajo). En cambio, las cuentas de ahorros no hacen esa diferenciación. Por eso te conviene más invertir que solo ahorrar.

Si inviertes, proteges tu capital de las tentaciones porque, usualmente, no lo puedes retirar de un día para otro. Eso es diferente al ahorro, que te permite tener liquidez inmediata, pero puede impedir que logres una meta a largo plazo.

Al invertir puedes elegir entre innumerables alternativas, incluso entre inversiones en efectivo o en finca raíz, por ejemplo. Las alternativas de ahorro, en cambio, son más escasas.

RECUERDA QUE…

1. Tu situación personal es el mejor termómetro para saber qué alternativa de inversión elegir.

2. No te compares con otros cuando crees tu estrategia de inversión. Enfócate en tus propias necesidades y expectativas.

3. Asesórate de expertos si lo necesitas, pero no delegues a nadie la responsabilidad total del manejo de tus inversiones.

CONSTRUYE TU FONDO DE EMERGENCIAS PASO A PASO AHORRANDO US$20 SEMANALES DURANTE

52 SEMANAS CON EL CHALLENGE 1K DE CDI.

10 CASOS QUE DEMUESTRAN QUE NUNCA ES TARDE PARA EMPEZAR A INVERTIR

Cuando se habla de construir riqueza, existe un consenso con respecto a que el tiempo es un ingrediente fundamental de la fórmula del éxito. Entre más pronto se empiece a invertir, más se puede aprovechar el interés compuesto.

Esto desanima a algunos traders o inversionistas novatos porque, cuando tienen 30, 40, 50 o más años, se preguntan si vale la pena empezar a invertir a una edad tan avanzada o si alcanzarán a ver los resultados.

La historia y las estadísticas demuestran que, de hecho, varios de los empresarios e inversionistas exitosos no lograron la mayor parte de su fortuna de jóvenes, si no ya entrados en años. ¿Significa eso que cualquier persona mayor que invierta puede ser millonario?

No. En el caso mencionado, estas personas también se armaron de paciencia y aprovecharon los beneficios de la inversión sistemática. Recuerda estos nombres cuando estés a punto de “tirar la toalla”:

Warren Buffett: empezó a invertir a los 11 años y a los 30 ya era millonario, pero amasó la mayor parte de su fortuna después de los 50 años al comprar acciones infravaloradas y dejarlas crecer en el tiempo.

Jim Simons: logró su fortuna después de los 40 años, cuando dejó su carrera académica como matemático y fundó Renaissance Technologies. Esta empresa predecía los movimientos de las acciones a partir de modelos algorítmicos.

Harland Sanders: el fundador de la cadena de restaurantes KFC solo expandió su negocio a través de franquicias cuando tenía 60 años. Gracias a esa decisión sus cuentas bancarias engrosaron.

Ray Kroc: tenía 52 años cuando se asoció con los fundadores de McDonalds para lograr la expansión nacional de la cadena de restaurantes y 59 años cuando se convirtió en el dueño absoluto del negocio.

John Pemberton: la Coca Cola fue inventada por este químico farmacéutico a sus 55 años. Era una bebida con propiedades medicinales. Él murió dos años después, pero su marca se posicionó y es una de las más reconocidas del mundo.

Henry Ford: tuvo que esperar hasta los 40 años para ver el sueño de Ford Motor Company hecho realidad y hasta los 45 años para que uno de sus modelos, el Model T, revolucionara el transporte y le representara grandes ganancias.

Amancio Ortega: el fundador del grupo de empresas de moda Inditex tenía 39 años, no menos, cuando abrió su primera tienda de Zara. Solo de esa marca hay más de 2.000 tiendas en 96 países.

Eric Yuan: el CEO de Zoom fundó esta empresa cuando tenía 41 años, pero el dinero solo le empezó a entrar a borbotones cuando la compañía se hizo pública en 2019. Él tenía 49 años.

Vera Wang: es una estadounidense que, aunque nació en una familia rica, construyó su propia arca gracias a sus trabajos como periodista y diseñadora de moda. Su primer diseño solo vio la luz cuando ella tenía 40 años.

Charles Darwin: este científico inglés logró publicar “La teoría de las especies”, su obra más reconocida, en 1859. Es decir, cuando tenía 50 años. A ella le debe su mayor riqueza financiera y reconocimiento.

Únete a la comunidad de traders e inversores comprometidos con su crecimiento. Desarrolla tus habilidades y perfecciona tus estrategias con la Membresía CDI.

10 FUNDAMENTOS PARA COMPRENDER

Y PRACTICAR

LA FELICIDAD

Agradecer es como el polo a tierra que las personas necesitan, especialmente cuando pasan por momentos retadores. Permite recordar que no todo es tan malo como parece y guiar la atención hacia lo que sí le hace bien a cada uno.

La gratitud es la capacidad de reconocer lo que los demás hacen por uno o la respuesta por recibir un “regalo”, ya sea tangible o intangible, de acuerdo con el Instituto Europeo de Psicología Positiva.

Agradecer tiene beneficios como mejorar la autopercepción que una persona tiene de sí misma porque le ayuda a identificar lo que hace bien, ser consciente de sus talentos o habilidades y ponerlos en práctica cada vez que sea necesario.

Además, es útil para superar el estrés de la vida diaria porque ayuda a redirigir la atención hacia personas o acontecimientos positivos, al tiempo que se le resta poder a los que causan desagrado o trauma.

Cuando una persona es agradecida, también tiene vínculos emocionales y sociales más sólidos. Es capaz de ver lo bueno en el otro. Entonces ¿por qué deberías agradecer hoy? Estas son algunas pistas:

Estás vivo. Tienes la posibilidad de aproximarte al mundo y disfrutarlo a través de los sentidos. Esa es una oportunidad única que no se repetirá, a menos que la reencarnación exista, por eso hay que aprovecharla ahora.

Tienes salud. Aunque a veces te ataque alguna molestia o dolor, tu cuerpo funciona como una máquina a disposición de tus deseos. Sácale brillo y déjala como un auto nuevo porque de ella depende la experiencia que tengas en el mundo.

Eres lúcido. Tu mente puede llevarte hacia donde quieras y obtener los resultados esperados. Cultívala dándole información de calidad y permitiéndole el descanso para que mantenga su ritmo y productividad.

Tu familia. Tal vez no sea perfecta, pero puede ser ese espacio donde te sientes en confianza y seguro. Fortalece esas relaciones a través de compartir tiempo con ella y de aportar calma o serenidad.

Tus amigos. Dicen que ellos son la familia que cada uno elige. No te alejes. Por el contrario, acércate a los que potencian tu vida con su buena vibra o su sentido del humor. Pueden ayudarte a ver tus situaciones desde otra perspectiva.

Tienes suficiente. Muchos se desesperan porque no tienen en el banco el dinero que esperan. Comprende que, probablemente, lo que tienes ahora es suficiente por el momento. Mientras tanto, mira cómo mejorar tu situación personal o financiera.

Eres capaz. Cuentas con habilidades que te hacen único, aunque otros tengan habilidades que deseas. Enfócate en cómo sacarles provecho y aprende a diferenciarte desde esas fortalezas.

Tienes talentos. Más allá del trabajo, seguro hay una actividad que te hace feliz o te ayuda a quemar adrenalina. Vuelve a ella las veces que sea necesario para recordar que eres más que eso que te preocupa.

Puedes aprender. Si te sientes frustrado porque no obtienes un resultado, recuerda que el cerebro es un órgano con una capacidad infinita de adquirir conocimientos y procesar experiencias. Convéncete de que siempre puedes aprender.

Vives en la naturaleza. No subestimes el poder de una caminata por el parque. Te permite desintoxicarte de tanta información y tecnología. Da un paseo diario y descubre por qué estar agradecido.

Únete a los 5PDLS y encuentra en cada entrega palabras que iluminan tu día y te hacen sentir menos solo en esto de ser humano.

5 REFERENTES DEL MERCADO que marcan tendencia

No todo el contenido que circula por X es fidedigno ni, mucho menos, puede tomarse como señal de entrada o salida para invertir. Pero hay cuentas que publican información seria y relevante. Síguelas y toma tus propias decisiones.

@alberto_mera: Bitcoin es un tema que todavía es complejo de entender. Ni los que invierten en BTCUSD, IBIT, Ethereum, entre otros, saben bien cómo es que se mina una criptomoneda. Pero Alberto Mera te explica este y otros temas relacionados con economía, finanzas y libertad con un humor que hace que hasta el tema más complejo sea fácil de digerir. Síguelo, sobre todo, si te interesan las monedas digitales.

@DaMedinaR: Daniel @ElTraderRoto duró muchos años perdiendo plata haciendo trading, hasta que logró contactar a un experto en la materia que le dio su “fórmula” del éxito en una servilleta. Empezó a seguir esa estrategia hasta que la probó y convirtió sus pérdidas en ganancias, al tiempo que se volvió un experto en trading de futuros. ¿Quieres seguirle el paso al mercado? Entonces marca esta cuenta como una de tus favoritas.

@realDonaldTrump: es la cuenta que, aparentemente, gestiona el presidente de Estados Unidos, Donald Trump. En ella publica información sobre su participación en eventos claves y sus principales decisiones, como la de aumentar sustancialmente los aranceles a la India por comprar petróleo ruso y luego venderlo más caro para obtener ganancias. No olvides que, hoy por hoy, los mercados parecen regirse según este tipo de publicaciones.

@FelipeCamposPC: reconocido como uno de los mejores economistas de Colombia, Felipe Campos te explica qué tiene que ver el dólar con el petróleo, el dato de empleo de Estados Unidos con las tasas de interés, el riesgo fiscal con las economías latinoamericanas, las elecciones presidenciales y las tasas de cambio, la guerra comercial y la “censura” judicial, y el impacto de todo lo anterior en la Bolsa de Valores de Nueva York. ¿Quieres saber más del mercado? Aquí tienes esta cuenta.

@inverxia_co: ¿cómo inciden los gobiernos de izquierda en la economía de un país? ¿Qué está pasando con el dólar? ¿En qué activo invertir de cara al 2026? Son algunas de las preguntas que responde Álex Ríos en esta cuenta donde, además, comparte algunos tips para comprender hacia dónde va el mercado norteamericano. Conoce su visión como economista de los temas que también te interesan a ti y actúa estando informado.

Conéctate con Hyenuk Chu en X y recibe información actualizada sobre lo que ocurre en la Bolsa de Valores de Nueva York.

Yo, Hyenuk, te respondo

Recuerda darte una vuelta por mis blogs: Hyenuk Chu y El Club de Inversionistas y aceptar las notificaciones para estar actualizado. En ellos escribo sobre temas relacionados con inversiones en la Bolsa de Valores de Nueva York y cultura financiera. Aquí respondo algunos de los comentarios que recibo para que aprendamos en comunidad, pero en esta ocasión recojo algunos mensajes que recibimos a diario y que nos ayudan a ser mejores. ¡Vamos por 100 ediciones más!

Mike Cedeño:

“El mejor lugar para aprender a invertir en real. Un profe con disciplina oriental y en español. Qué más quieres. ¿Te gustan los retos? A que no te atreves”.

Claudia Ospi

“Gracias a Hyen Uk por cada minuto de enseñanza que nos da. Gracias por insistir en que hagamos la inversión sistemática, esto es la verdadera riqueza. Estoy muy agradecida”.

Rocío Gironza

“CDI es la mejor comunidad para aprender a hacer inversiones y trading de la mano de los mejores: Hyenuk Chu y su equipo. Estar aquí me ha permitido crecer, conectar con otras personas y dar lo mejor de mí. Gracias y vamos por más”.

Evert Ramos

“Gracias Hyenuk y equipo de CDI por todo lo que nos aportan, el esfuerzo que realizan todos los días es invaluable. No solo nos enseñan sobre cómo ser mejores inversores y traders, sino que lo más importante es que nos enseñan a ser mejores personas. Gracias”.

Raquel Seventy

“Es una gran comunidad en la que el aprendizaje, los hábitos y la consistencia son su seña de identidad. Clases magistrales cada semana en las que aprendes más y más, comunicaciones diarias sobre el mercado, apoyo diario. Recomendado 100%. ¡Muchas gracias y seguiremos aprendiendo!”.

Alonso Jiménez

“Excelente club. Llevo cuatro años siguiéndolos y estando en sus eventos. Siempre aportando cosas nuevas y de valor. El máster Hyenuk es un excelente mentor, siempre poniendo el ejemplo. Muchas gracias, CDI”.

Leonardo Granda

“Para mí el haber encontrado y desde hace años pertenecer al CDI ha sido simplemente extraordinario, porque ahí he aprendido sobre educación financiera, inversión a largo plazo, trading e inversiones. Y sobre todo porque Hyenuk Chu y Happy Team se han mantenido constantemente educándonos, enseñándonos y alentándonos a construir, perfeccionar y mantener nuestro propio camino a la libertad y la independencia financiera. Gracias por su ejemplo, apoyo y resiliencia”.

Audelina Olivar

“En el Club de Inversionistas me encontré con una de las mejores plataformas para aprender sobre trading e inversiones, es muy completa y estructurada. Aprendí lo que es invertir sistemáticamente, sin importar cuánto varíe el precio, ya que el objetivo es a largo plazo. Muy agradecida con Hyenuk y todo su equipo de profesionales por el contenido de valor que siempre nos presentan”. “La oficina de CDI se encuentra muy bien ubicada en Bogotá, el sitio perfecto para aprender trading, especular y aprender inversiones. Las instalaciones son seguras, iluminadas, cuentas con un muy buen internet para operar. Este escenario es perfecto para aclarar tus dudas de trading o para entender aquellas cosas que no te permiten avanzar en tu trading”.

Zaray Imbachi

Envíame tus dudas o testimonios a soporte@elclubdeinversionistas.com y las hablaremos en una próxima edición.