Hypotheekmagazine De Hypotheekshop Leiden Oost 2024

Duidelijk verhaal

Waar op te letten tijdens de bezichtiging?

Voor de bezichtiging:

Zijn er nog speciale wensen waaraan het huis moet voldoen? (ligging, aantal kamers etc.)

Stel een lijstje op met vragen

Neem een meetlint mee zodat je kamers kan nameten

Plan de bezichtiging overdag in omdat gebreken beter te zien zijn

Neem iemand mee die kritisch kan meekijken

Tijdens de bezichtiging:

Hoe is de ligging?

Hoe is je gevoel bij binnenkomst?

Welke voorzieningen zijn er?

Check of alles in het huis werkt zoals het hoort; (werkt het water, het licht, gaan de ramen soepel open etc.)

Maak een tweede / derde rondje door het huis om de details in je op te nemen

Loop een rondje door de buurt

Na de bezichtiging:

Overleg met De Hypotheekshop Leiden Oost of het verstandig is om een aankoopmakelaar in te schakelen

Overleg met De Hypotheekshop Leiden Oost of het verstandig is om een bouwkundige keuring te laten maken

Overleg met De Hypotheekshop Leiden Oost of het verstandig is om te bieden onder voorbehoud van financiering

Plan, nadat het bod is geaccepteerd, zo snel mogelijk een afspraak in bij De Hypotheekshop Leiden Oost voor de verdere afhandeling

Voor opmerkingen:

Wij leveren hoogwaardige, houten vloeren in combinatie met vloerverwarming, laminaat, lamelparket en PVC vloeren van alle gerenommeerde merken.

EEN KWALITEITSVLOER IS DE HELFT VAN UW WOONPLEZIER

Bekijk snel onze nieuwe website www.jenmvloeren.nl en volg ons op Facebook en Instagram!

Even voorstellen: De Hypotheekshop Leiden Oost

Al sinds 1991 kan iedereen bij De Hypotheekshop terecht voor een duidelijk verhaal over hypotheken, pensioenen en verzekeringen. We zijn volledig onafhankelijk. Rémon, Maxim en John geven je ongekleurd advies en een duidelijk antwoord op elke financiële vraag.

Waarom onafhankelijk hypotheekadvies?

Een goed hypotheekadvies is meer dan alleen de laagste rente. De Hypotheekshop is volledig onafhankelijk. Wij vergelijken onafhankelijk hypotheken, rentetarieven en voorwaarden van vrijwel alle aanbieders. We nemen jouw persoonlijke situatie en toekomstplannen hiervoor als uitgangspunt. Zo vinden we een hypotheek die bij je inkomen en je nieuwe huis past.

Wij zijn geholpen door Maxime Visscher. Het contact was snel en goed, regeerde altijd op telefoontjes of belde snel terug. Ook is de financiëring snel rond gekomen, met een week konden we de offerte al tekenen. Verder is alles omtrent de financiëring goed uitgelegd evenals alle bijkomende zaken. Maxime nam hier goed de tijd voor. Al met al een hele fijne, duidelijke en vooral snelle ervaring!

Maxim is de beste en een top gozer, goed advies en goed bereikbaar Renee Cas September 2023 Maart 2024

Wij zorgen voor betaalbare, verantwoorde maandlasten en voorwaarden die passen bij jouw persoonlijke situatie. Nu, maar ook later.

Wij willen graag ons steentje bijdragen aan je nieuwe (t) huis, jouw woongeluk en je financiële welzijn. Dus ook ná het afsluiten van de hypotheek kunnen we een oogje in het zeil houden. Wij zorgen dat jouw hele financiële huishouding op orde is. En dat geeft rust.

Alles onder één dak

De Hypotheekshop is ontstaan vanuit de NVM Hypotheekshop. In de loop der tijd zijn we zelfstandig verder gegaan als ‘De Hypotheekshop’. Inmiddels kunnen we je, naast hypotheken, een compleet assortiment van financiële producten en verzekeringspakketten bieden. Zo vind je alles op het gebied van wonen en geld onder één dak.

Goed om te weten: veel van onze vestigingen werken nog steeds samen met een NVM makelaar.

í Winkelboulevard de Baanderij Vlasbaan 3 2352 AH Leiderdorp

¼ 071-3030790

å www.i-kook.nl/winkels/leiderdorp/

Actie!

*Bij vertoon van het magazine ontvangt u een gratis Quooker

T.w.v. €1499,-!

JAN:

“Het begon met samen bloemen verkopen langs de deur. Nu maken Niels en ik klanten blij met een nieuwe keuken. Het blij maken van klanten, daar doen wij het voor.”

NIELS:

“Jan en ik vullen elkaar uitstekend aan. Naast het helpen van klanten heb ik in de afgelopen vijf jaar geleerd om alle randzaken vlekkeloos te laten verlopen. Het ontzorgen van de klant is mijn belangrijkste doel.”

Profiteren van de lage rente

De hypotheekrente is de laatste maanden licht gestegen maar nog steeds erg laag. Wie nu een huis gaat kopen, profiteert van deze lage rente. Maar wie een paar jaar geleden zijn huis kocht, zal ook met interesse naar de huidige rente kijken. Door de lage hypotheekrente is het voor veel huizenbezitters namelijk rendabel om de hypotheek over te sluiten naar een andere geldverstrekker of om over te gaan tot rentemiddeling.

Vroegtijdig oversluiten

Als jouw rentevaste periode bijna voorbij is, heb je geluk. De huidige rente is zó laag, dat oversluiten vaak zorgt voor lagere maandlasten. Maar met deze lage rente kan zelfs vroegtijdig oversluiten interessant zijn. De maandelijkse besparing kan namelijk groter zijn dan eventuele kosten of een oversluitboete. En zelfs als jouw nieuwe rentetarief maar één procent lager is, kan het per maand tientallen tot honderden euro’s schelen. De exacte besparing hangt natuurlijk af van onder meer de hoogte van je hypotheek.

Rentemiddeling

Is het echt nog te vroeg om over te sluiten of heb je geen geld voor een eventuele oversluitboete? Dan is

rentemiddeling wellicht een oplossing om de vaste woonlasten op korte termijn omlaag te brengen. Simpel gezegd werkt rentemiddeling als volgt: de geldverstrekker middelt de rente die je nu betaalt met de actuele marktrente. Ze nemen de rente die ze van jou tegoed hebben en verdelen die over de nieuwe periode. Hierbij wordt er gekeken naar hoe lang jouw periode nog loopt en wat je nu betaalt.

Gehele hypotheek herzien

We zien ook dat steeds meer huizenbezitters de lage rente gebruiken om de hypotheek in zijn geheel onder de loep te nemen. Past de aflosvorm nog wel bij mij? Wil ik op korte termijn verhuizen of verbouwen? Ben ik goed voorbereid op mijn pensioen? Dit kan namelijk ook een aanleiding zijn om de hypotheek aan te passen.

Kun jij besparen?

Wil jij ook profiteren van de lage rente? Wij helpen je graag je te oriënteren op de verschillende mogelijkheden van het eventueel aanpassen van je hypotheek en het profiteren van de lagere hypotheekrente. Het oriëntatiegesprek is vrijblijvend en wij nemen de kosten hiervan graag voor onze rekening!

Zonder chemicaliën of reinigingsmiddelen

Alleen met stoom reinigen wij onder hoge dru k Ge schikt voor vlonders, terrassen en alle soor ten buiten bestrating Aanslag op een natuur vriendelijke manier verw ijderd Schone ondergrond direc t veilig voor gebruik voor mens en dier

Woning aankopen of verbouwingsplannen? - aan en verkoopkeuringen - bouwbegeleiding

Isolatieadvies / QuickScan

Vocht problemen?

- vochtonderzoek - schimmelonderzoek

- kruipruimteonderzoek

Voor Na

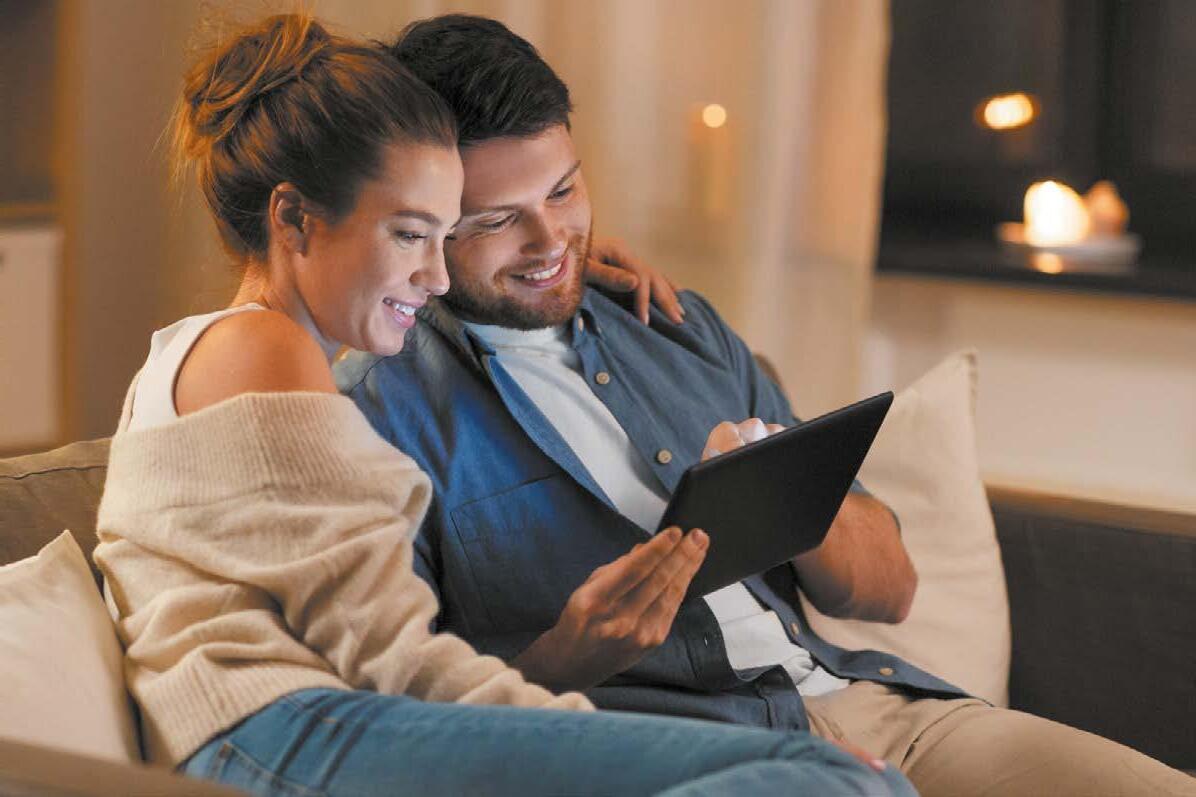

Ga jij voor productadvies of hypotheekadvies?

Stel, je hebt verhuisplannen en dus ben je op zoek naar een adviseur die je kan helpen met advies over hypotheken. Kies je dan voor productadvies of hypotheekadvies? Met andere woorden: ga je naar een adviseur van de bank? Of liever naar een onafhankelijk adviseur? De Hypotheekshop in Leiden Oost legt het verschil uit.

Producten van de bank

Toegegeven: het lijkt voor de hand te liggen om met hypotheekvragen bij je eigen vertrouwde bank binnen te stappen. Daar doe je immers ook je andere geldzaken en dikwijls zit er een bekend gezicht aan de andere kant van de tafel. Maar bedenk wel dat de adviseur van een bank alleen werkt met eigen producten, vandaar de term ‘productadvies’.

Vergelijk het met een supermarkt waar je alleen producten van het huismerk kunt kopen. Als het product precies is wat jij zoekt, dan is het natuurlijk prima. Maar als je nét iets anders nodig hebt, dan bestaat de kans dat het product niet in het assortiment zit. Of duurder is dan je dacht.

Alle aanbieders onder één dak

Een onafhankelijke adviseur heeft daarentegen hypotheken en andere financiële producten van alle soorten, maten en aanbieders op de plank liggen. Dus als jij aanklopt voor een hypotheek, dan maakt de adviseur een

uitgebreide vergelijking op basis van jouw persoonlijke voorkeuren en wensen. Bijvoorbeeld bij welke geldverstrekker je de gunstigste rente krijgt, of met betere voorwaarden. Het kan zelfs betekenen dat je adviseur je afraadt om voor een bepaald product te kiezen, als dat voor jou beter is.

De kosten

Het advies van een bank is vaak iets goedkoper: de adviseur hoeft alleen naar de eigen producten te kijken. Advies van een onafhankelijke adviseur is doorgaans iets duurder. Natuurlijk kost het maken van een uitgebreide vergelijking tijd, maar als je daardoor een hypotheek afsluit met een scherpere rente en betere voorwaarden, dan verdien je die hogere kosten terug.

Meer informatie

Wil je meer weten of heb je vragen? Plan dan zelf een vrijblijvend kennismakingsgesprek in. We vertellen je graag meer over alle voordelen van onafhankelijk advies.

Ga naar: www.hypotheekshop.nl/vestigingen/leidenoost

De QR-code gaat ook direct naar het contactformulier. Scan de QR-code met je telefoon en maak een afspraak!

Een huis kopen? Dan moet je snel

schakelen!

Een huis of appartement kopen is een grote stap! In de huidige markt kan het lastig zijn om jouw droomhuis te vinden. Het aanbod is niet groot en huizen die te koop staan, zijn vaak zo weer weg. Wat doe je als toch graag wilt verhuizen? Zorg dat je goed voorbereid op huizenjacht gaat. Dan kun je veel sneller schakelen.

Bereken je maximale hypotheek

Goed voorbereid op huizenjacht gaan begint met een goed beeld van je financiële mogelijkheden. Natuurlijk wil je eerst weten wat je maximale hypotheek is. Logisch, want als je weet wat het budget is, dan is een huis zoeken een stuk leuker. Je kunt zelf via diverse websites, natuurlijk ook via De Hypotheekshop Leiden Oost, een indicatie krijgen van hoeveel je kunt lenen. Je leencapaciteit wordt berekend aan de hand van je bruto jaarinkomen en het bedrag dat je misschien al gespaard hebt. Het is een indicatie, omdat er meer factoren zijn die bepalen hoe hoog het bedrag is.

Ben je nog maar net begonnen met je huizenjacht? Dan is een online indicatie van je maximale hypotheek prima. Maar wordt je huizenjacht serieuzer? Plan dan een gratis kennismakingsgesprek in met Maxim of John van De Hypotheekshop Leiden Oost om zeker te weten wat

TK.

Zodat je verder kunt

Welkom bij TK.

je financiële mogelijkheden zijn. Ga niet voor het absolute maximum. Het is namelijk zeer waarschijnlijk dat je persoonlijke situatie in de toekomst verandert: je gaat samenwonen, krijgt kinderen, wilt parttime werken of een eigen bedrijf beginnen. Ook in de toekomst wil je je woonlasten kunnen blijven betalen. Maxim of John kunnen je hierin adviseren.

Kijken, kijken en dan kopen! Heb jij helder wat je financiële mogelijkheden zijn? Dan kan de zoektocht naar een woning beginnen! Heb je jouw droomwoning gevonden? Dan kun je met je hypotheekadvies op zak snel schakelen. Je kunt het hele aankoopproces uit handen geven aan een makelaar. Jouw aankoopmakelaar kan ook een goede biedstrategie voor je bepalen. En met de financiële check van De Hypotheekshop Leiden Oost heb je vaak een mooie voorsprong op andere huizenjagers. De verkopende partij kiest mogelijk eerder voor jou.

De Nederlandse huizenmarkt is volop in beweging. Om een huis te kunnen kopen, is het belangrijk dat je je goed voorbereidt. Inventariseer tijdig wat je financiële mogelijkheden en je woonwensen zijn. Alleen dan kun je snel schakelen.

Heb je een huis gekocht? Wil je een tweede hypotheek afsluiten of een hypotheek oversluiten? Onze notarissen ver talen jouw vraag naar juridische oplossingen

Wij adviseren bij alle onderwerpen rondom je huis en je persoonlijke situatie, waaronder:

• Levering- en hypotheek

• Samen een huis kopen met eigen vermogen

• Schenken

• Samenwonen, trouwen en par tnerschap

• (Levens-)testament

Onze vestiging in Leiden is zeer goed bereikbaar en gelegen nabij de A44 Neem vrijblijvend contact met ons op via T. 071 535 80 00 of per e-mail info@tk.nl.

Wil je een ander huis kopen, heb je plannen voor een verbouwing of denk je aan oversluiten? Dan zijn er extra financieringsmogelijkheden voor energiebesparende maatregelen zoals isolatie, zonnepanelen, warmtepomp en zonneboiler. Wil je graag verduurzamen maar weet je niet waar je moet beginnen? Bespreek je vragen en wensen met Maxim of John van De Hypotheekshop Leiden Oost!

Maak een duurzaamheidsplan

Voordat je begint met het zoeken naar financieringsmogelijkheden, is het belangrijk om een goed doordacht duurzaamheidsplan te hebben. Overweeg welke duurzame elementen je wilt opnemen in jouw huis, zoals zonnepanelen, isolatie, energiezuinige apparaten en waterbesparende voorzieningen. Een duidelijk plan zal je helpen om de kosten beter in te schatten en de juiste financieringsmethode te kiezen.

Energiezuinig huis

Een huis met goede isolatie is prettig om in te wonen: lekker warm in de winter en aangenaam koel in de zomer. In veel huizen ontbreekt nog wel ergens isolatie, vooral bij vloeren en buitenmuren. En de isolatie die er is, kan vaak een stuk beter. Ook zonnepanelen, een warmtepomp en een zonneboiler zijn interessante opties om je huis verder te verduurzamen. Je bespaart er bovendien geld mee, want je energierekening gaat omlaag. En het klimaat profiteert mee!

Extra financieringsmogelijkheden

Wil je een ander huis kopen, heb je plannen voor een verbouwing of denk je aan oversluiten? Dan zijn er extra

financieringsmogelijkheden voor energiebesparende maatregelen. Je mag dan namelijk tot maximaal 106% van je woningwaarde lenen i.p.v. 100%. Onder voorwaarden kan je zelfs tot € 9.000 extra hypotheek afsluiten voor energiebesparende maatregelen.

Subsidie

De Nederlandse overheid geeft regelmatig subsidies uit om bepaalde energiebesparende maatregelen te promoten. Na aanschaf en installatie kun je met terugwerkende kracht een subsidie aanvragen. Natuurlijk zijn er wel voorwaarden aan verbonden. We vertellen je er graag meer over. Bij meerdere geldverstrekkers is het mogelijk om energiebesparende maatregelen onder bepaalde voorwaarden te financieren. Wil je meer weten? Maak dan vrijblijvend een afspraak met Maxim of John.

Duidelijk verhaal

Wij bieden onze klanten een duidelijk verhaal op het gebied van duurzaam wonen. Door nu extra in energiebesparing te investeren, gaan de hypotheeklasten weliswaar omhoog, maar dalen de energiekosten waardoor de totale woonlasten per saldo omlaag kunnen gaan.

Maak vrijblijvend een afspraak! De Hypotheekshop Leiden Oost Meijestraat 1, 2314 WZ Leiden | (071) 304 00 00 leiden660@hypotheekshop.nl www.hypotheekshop.nl/vestigingen/leidenoost

Duidelijk verhaal

De Hypotheekshop Leiden Oost Woordzoeker

• Advies

• Hypotheek

• Rente

• Aflossing

• Lening

• Verzekering

• Duurzaamheid

• Overwaarde

• Woning

Eenvoudig en snel de verduurzaming van uw woning regelen?

Maak vrijblijvend een afspraak bij De Hypotheekshop bij u in de buurt!

Bekend van TV!

Uw woning verduurzamen met uw hypotheek?

De Hypotheekshop & EDIT B.V.

• Uw vertrouwde hypotheekadviseur regelt de financiering voor de verduurzaming van uw woning. Hierdoor hoeft u geen grote investering in één keer te doen, maar bent u wel eigenaar van de verduurzamingsproducten. Groot voordeel: door uw zonnepanelen en (hybride) warmtepomp mee te nemen in uw (bestaande) woninghypotheek start u direct met besparen!

• Gegarandeerde montage van zonnepanelen binnen twee maanden;

• 99% van de installaties worden binnen 1 dag gemonteerd;

Doe de gratis zonnescan bij

• Gratis persoonlijke aanmelding bij de SGZE (Stichting Garantiefonds ZonneEnergie);

• Wij melden u kosteloos aan bij energieleveren.nl;

• Kiest u voor een (hybride) warmtepomp i.c.m. zonnepanelen? Dan passen wij het energielabel van uw woning gratis aan;

• Wij werken uitsluitend A-merken (AEG, Solar Edge en Daikin) en kwaliteitsproducten die voldoen aan de nieuwste (veiligheids)normen.

Tips & weetjes

Hypotheekadvies

Een hypotheek sluit je af voor een groot deel van je leven. Het is daarom van belang dat je je goed laat informeren door de bank, een tussenpersoon, adviseur of je eigen makelaar. Een hypotheek los je verplicht af. Momenteel is er nog wel sprake van hypotheekrenteaftrek. Waardoor je via je belastingaangifte een deel van je maandlasten terug krijgt.

Notaris

Bij de aan- en verkoop van een woning stelt de notaris de leverings- en hypotheekakte op en verzorgt het kantoor de financiële afwikkeling. Ook helpt de notaris bij het opmaken van een testament en/of samenlevingscontract.

Bouwtechnisch Adviesbureau

Heb je je zinnen gezet op een woning, maar heb je twijfels over de kwaliteit? In dat geval is het zéér raadzaam om een bouwtechnisch adviseur in te schakelen om wat meer zekerheid over de kwaliteit te krijgen. Een bouwtechnisch adviseur kan jou ook informeren over de te verwachten kosten op de korte en lange termijn.

Verbouwplannen in en rond het huis

De economie in Nederland trekt aan. Dit betekent dat bedrijven als bijvoorbeeld de schilder, stukadoor, aannemer en hovenier ontzettend druk zijn. Wanneer je iets in of rond jouw huis gedaan wilt hebben, moet je er rekening mee houden dat deze bedrijven op dit moment vaak met een wachtlijst werken. Informeer dus tijdig wanneer je verbouwplannen hebt. Ook is het

belangrijk om tijdig te informeren naar voorschriften en/of vergunningen.

Nationale Hypotheek Garantie (NHG)

Kom je voor de aankoop of verbetering van jouw woning in aanmerking voor NHG, dan betaal je een lagere hypotheekrente en is er een vangnet voor als je door omstandigheden jouw huis moet verkopen. Wanneer de opbrengst dan te laag is om de restschuld af te lossen, betaalt het Waarborgfonds Eigen Woning het verschil aan de geldverstrekker. Vraag jouw adviseur naar de mogelijkheden.

Medische specialisten

Informeer jouw arts, tandarts, opticien of andere medische specialisten tijdig dat je gaat verhuizen en stuur ze jouw nieuwe adresgegevens op tijd toe.

Verzekeringen

Informeer verzekeraars tijdig over uw verhuizing. Denk ook aan de verzekering van uw nieuwe woning voor de overdrachtsdatum!

Gas, water en licht

Zorg ervoor dat je de levering van gas, water en licht tijdig opzegt of door verhuist

Meterstanden

Een paar dagen voor de overdracht van jouw huis neem je de meterstanden van gas, water en elektra op. Noteer deze. Bij de overdracht controleer je deze samen nogmaals met de koper.

Kom gerust eens langs voor een gratis kennismaking, de koffie staat klaar!

Goed hypotheekadvies is meer dan alleen de laagste rente en het maximale hypotheekbedrag. Bij De Hypotheekshop Leiden Oost nemen we je persoonlijke woonwensen, inkomen en toekomstplannen als uitgangspunt. Want iedereen – en dus ook elk hypotheekadvies – is uniek.

Je bent van harte welkom! Wij vinden dat je alleen persoonlijk financieel advies kunt geven als je weet wie er tegenover je zit. Daarom nodigen we je graag uit voor een gratis kennismakingsgesprek. Tijdens dit gesprek vertellen we je hoe je je plannen kunt realiseren en hoe wij jou daarbij kunnen helpen.

Duidelijk verhaal… De Hypotheekshop Leiden Oost is volledig onafhankelijk, geeft ongekleurd advies en een duidelijk antwoord op elke financiële vraag.

Meijestraat 1 2314 WZ Leiden

(071) 304 00 00

leiden660@hypotheekshop.nl

Huren of kopen: wat is verstandig?

Als je twijfelt tussen huren of kopen, helpt het om een aantal dingen op een rijtje te zetten. Bijvoorbeeld wat jouw woonwensen en toekomstplannen zijn. Waar wil je bijvoorbeeld wonen en hoelang?

Wil je in een huis of appartement wonen? Wil je een woning die je aan kunt passen aan jouw woonwensen? En ben je bereid zelf je woning te onderhouden? Ook is het van belang jezelf op financieel gebied een aantal vragen te stellen.

• Hoe belangrijk vind je stabiele maandlasten?

Wil je misschien in de toekomst minder werken vanwege een kinderwens? En kun je de maandlasten dan nog betalen?

Ga je in de toekomst minder verdienen of juist promotie maken en meer verdienen?

Wil je vermogen opbouwen?

Om je op weg te helpen hebben we een aantal voor- en nadelen van kopen vs. huren voor je op een rijtje gezet.

Energiezuinig huis

Een huis met goede isolatie is prettig om in te wonen: lekker warm in de winter en aangenaam koel in de zomer. In veel huizen ontbreekt nog wel ergens isolatie, vooral bij vloeren en buitenmuren. En de isolatie die er is, kan vaak een stuk beter. Ook zonnepanelen, een warmtepomp en een zonneboiler zijn interessante opties om je huis verder te verduurzamen. Je bespaart er bovendien geld mee, want je energierekening gaat omlaag. En het klimaat profiteert mee!

Voordelen kopen

• Je kunt eindelijk zelf bepalen hoe je huis eruit komt zien. Je kunt verbouwen, de muur verven of een andere vloer leggen: jij bepaalt.

• Je bouwt vermogen op omdat je iedere maand hypotheekrente en aflossing betaalt. Aan het einde van de looptijd is het huis dus van jou. Je ‘gooit’ dus geen geld weg.

• Als je de hypotheekrente vastzet, zijn je maandlasten vrijwel stabiel.

Nadelen kopen

• Je hebt veel eigen geld nodig bij het kopen van een huis. Zo betaal je vaak de kosten koper boven op de vraagprijs. Omdat je tegenwoordig nog maar 100% van de marktwaarde van een huis kunt financieren in je hypotheek, moet je dit geld zelf inleggen.

• Kopen is niet zonder risico: het huis dat je nu koopt kan in de toekomst minder waard worden. Als je jouw huis dan wilt verkopen, lijd je verlies.

• Onderhoudskosten van het huis zijn voor eigen rekening: een nieuwe CV, een nieuw dak of een likje verf moet je allemaal zelf betalen naast de kosten voor de koop van het huis.

• De verzekeringen voor je huis en woonbelasting komen voor eigen rekening.

Het is natuurlijk helemaal aan jou om te bepalen of je liever een huis koopt in plaats van huurt. Toch helpen wij je graag met een keuze maken. Een De Hypotheekshop-adviseur kan je helpen om het hele financiële platje in kaart te brengen. Want waar je ook woont, wij willen dat je je er thuis voelt.

Goedkoper om te kopen?

Kom dan eens langs bij ons op kantoor om jouw mogelijkheden te bespreken. Onze adviseurs vergelijken meer dan 40 hypotheekverstrekkers voor je, zodat ze je kunnen helpen met het maken van de juiste keuze. (Het eerste gesprek is altijd gratis)

Overwaarde op je huis

Is de marktwaarde (netto verkoopopbrengst) van je woning momenteel hoger dan de resterende schuld van de hypotheek die je erop hebt afgesloten? Dan is er sprake van overwaarde. Deze overwaarde kun je op verschillende manieren inzetten. Zo gebruiken de meeste mensen hun overwaarde om er een volgende woning van te kopen of een verbouwing te financieren. Maar je kunt ook financiële zekerheid creëren. Wij vertellen je graag wat je allemaal kunt doen met je overwaarde.

Overwaarde gebruiken om een ander huis te kopen

Zodra je jouw huis verkoopt, komt ook je eventuele overwaarde vrij. Deze overwaarde dien je volgens de bijleenregeling te gebruiken om een volgend huis te kopen. Alleen dan kun je onder voorwaarden de rente over je hypotheek volledig aftrekken van de inkomstenbelasting. Gebruik je jouw overwaarde niet voor de aankoop van een andere woning? Dan mag je alleen de hypotheekrente aftrekken over de koopsom mín de overwaarde.

Overwaarde gebruiken voor een tweede huis

Naast het verkopen van je huidige woning en het kopen van een volgende woning, kun je ook je huidige woning behouden en er een tweede huis (of vakantiehuis) bijkopen. Je kunt je hypotheek in dat geval verhogen met het bedrag dat je aan overwaarde hebt. Uiteraard is dit alleen mogelijk als je de hogere maandlasten van de nieuwe hypotheek op een verantwoorde manier kunt dragen. Daarnaast zal de geldverstrekker eisen dat de tweede woning als onderpand voor de lening dient. Onze hypotheekadviseurs kunnen kijken wat jouw mogelijkheden op dit gebied zijn.

Overwaarde gebruiken om een verbouwing te financieren

Of je nu een aanbouw aan je huis wilt realiseren, de tuin eens op de schop wilt nemen of droomt van een nieuwe keuken, het kan interessant zijn om je overwaarde in te zetten voor de verbouwing van je huis. Als je voldoende overwaarde hebt, kun je mogelijk je hypotheek verhogen

en het geld dat vrijkomt laten storten in een bouwdepot. Je hypotheek verhogen doe je door een tweede hypotheek af te sluiten of door over te sluiten.

Overwaarde gebruiken om schulden af te lossen

Het is mogelijk om de overwaarde op je woning te gebruiken om je huidige consumptieve schulden af te lossen. Gezien je voor dit soort leningen en kredieten vaak een hoge rente betaalt, kan het verhogen van je hypotheek, een tweede hypotheek of een opeethypotheek verstandig zijn. Als je voor één van deze drie opties kiest, is de rente vaak een stuk lager dan de rente die je betaalde voor je schulden. Het is wel goed om rekening te houden met het feit dat je de rente voor dergelijke leningen niet fiscaal kunt aftrekken, tenzij deze zijn gebruikt voor de eigen woning.

Overwaarde schenken aan (klein)kinderen

Het is in de huidige huizenmarkt voor starters op de woningmarkt moeilijk om een woning te bemachtigen. Je kunt je overwaarde daarom ook gebruiken om je (klein)kind aan een huis/hypotheek te helpen. Dit doe je door de overwaarde te gebruiken voor een lening of een schenking. Houd er wel rekening mee dat dit invloed heeft op jouw eigen (hypothecaire) mogelijkheden voor de toekomst. Het is daarom verstandig om je hier eerst uitgebreid over te laten adviseren.

Je pensioen aanvullen met overwaarde

Ga jij bijna met pensioen en wil je meer financiële ruimte? Dan kun je de overwaarde van je woning hiervoor benutten door middel van een verzilverhypotheek. Dat is een hypotheekproduct voor senioren die meer financiële ruimte willen creëren. Bijvoorbeeld om hun pensioen aan te vullen of om hun (klein)kinderen financieel te ondersteunen. Daarnaast kan de overwaarde ook worden ingezet om je woning levensloopbestendig te maken. Denk dan bijvoorbeeld aan het installeren van een traplift, je woning drempelloos maken of energiebesparende maatregelen toepassen. Om de overwaarde te kunnen verzilveren, zijn het inkomen, de woningwaarde en de resterende hypotheekschuld leidend.

Partners van De Hypotheekshop

Meer dan 40 geldverstrekkers

Hypotheekadvies op maat

Altijd onafhankelijk

Partners van De Hypotheekshop

Meer dan 40 geldverstrekkers

Hypotheekadvies op maat

Altijd onafhankelijk

Verhuis checklist

Alles wat je moet regelen bij een verhuizing

Twee maanden voor de verhuizing: opzeggen gebruiken gebruiken

televisie overschrijven meubels en wandbekleding kopen met schilder en of stukadoor verbouwingsplannen bouwkundig adviesbureau

Een maand voor de verhuisdag:

Verhuisberichten uitsturen laten brengen doorgeven bij bestellingen of autoverhuurbedrijf regelen opzeggen en/of verhuizen opruimen die niet meeverhuizen

Paar weken voor de verhuizing: regelen bij instanties en bank waterlevering opzeggen en aanvragen en glazenwasser opzeggen documenten opbergen nieuwe gemeente laten vegen

Garantiebewijzen/handleidingen klaarleggen

Kinderen opgeven bij nieuwe

BSO/kinderdagverblijf/school

Gereedschap benodigd bij verhuizing apart houden

Bij de buren geleende spullen terugbrengen

Inplannen schoonmaken nieuwe huis

Afspraak maken ophalen grofvuil

De week voor de verhuizing:

Bibliotheekboeken terugbrengen

Afspraak maken voor het onderbrengen van de kinderen/huisdieren bij de verhuizing

Sleutels bijmaken en sleutels terugvragen aan buren en familie

Stickers op verhuisdozen plakken

Spullen inpakken die al ingepakt kunnen worden

Diepvries leeghalen en ontdooien

Parkeerruimte op de verhuisdag regelen

Ophalen afval op ophaaldag gemeente

Eten en drinken regelen voor verhuisdag

Schoonmaakspullen en vuilniszakken halen

Dé grote dag zelf:

Meterstanden opnemen, waterleiding aftappen bij vorst

Bewaar wat dozen voor de laatste spullen

Sleuteloverdracht

Belangrijke zaken bij je houden

Sluit ramen en deuren goed

Houd je legitimatiebewijs bij de hand

Na de grote dag:

Controleer op verhuisschade

Het HypotheekMagazine is een uitgave van: World International Media BV te Apeldoorn T. 055 - 203 20 95 | info@wi-media.nl | www.wi-media.nl

Bij Bakker Neve Notarissen voorzien wij u graag op een laagdrempelige wijze van advies op gebied van o.a. familierecht, onroerend goed en vennootschapsrecht.