G ids voor de

Maandelijks magazine

38ste jaargang nr. 1

Januari 2025

ceo van Petra Meekers

Interview me t an Sipef me

“We

G ids voor de

Maandelijks magazine

38ste jaargang nr. 1

Januari 2025

ceo van Petra Meekers

Interview me t an Sipef me

“We

Dit wordt 2025 + extra veel tips

Experten blikken vooruit

vicevoorzitte

Ann Moenaert

Interview met oorzitter van

vicevoorzitter en de nieuwe voorzitter van VFB

Vincent Van Dessel

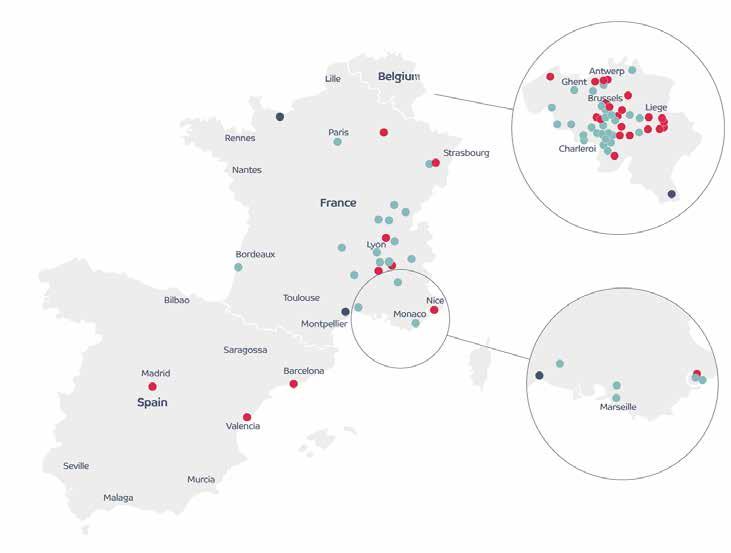

Al meer dan 40 jaar verwerft, ontwikkelt en beheert Cofinimmo huurvastgoed. De vennootschap bezit een portefeuille die verspreid is over negen landen, met een waarde van ongeveer 6,2 miljard EUR. Dankzij haar expertise heeft Cofinimmo een zorgvastgoedportefeuille van ongeveer 4,6 miljard EUR opgebouwd in Europa. De vennootschap past een investeringsbeleid toe dat gericht is op het aanbieden van een maatschappelijk verantwoorde langetermijninvestering. Cofinimmo is genoteerd op Euronext Brussels (BEL20) en is opgenomen in de BEL ESG index.

Meer info: www.cofinimmo.com

“In dit nummer presenteren we onze nieuwe voorzitter, Vincent Van Dessel.”

“We zijn dankbaar voor de inzet van Eric Bosman de voorbije jaren.”

Beste belegger,

In december werd de European Retirement Week gehouden in Brussel. Alle belanghebbenden bij het pensioenvraagstuk kwamen debatteren over de vraag hoe we de welvaart van de bevolking op peil kunnen houden. Als Belgische vertegenwoordiger van BetterFinance – de stem van spaarders en beleggers in Europa – kon VFB mee aanschuiven bij de ‘grote mensen’ uit de industrie, de politiek en de financiele waakhonden.

Onze boodschap was hard en duidelijk: pensioenproducten falen in hun opdracht. Uit het jaarlijkse onderzoek van BetterFinance blijkt dat 99 procent van de Europese producten er niet in slaagt in reële termen de koopkracht te behouden. Zelfs met fiscale zoethoudertjes ingecalculeerd is er slechts één fonds dat daarin slaagt, en dat is geen Belgisch product. Dat is te wijten aan de assetallocatie, aan nationale wetgeving en voornamelijk aan de kosten. Vooral bij de derde pijler, het vrije sparen, kunnen die kosten tot 40 procent van het langetermijnrendement wegvreten.

De conclusie is duidelijk: met een beetje begeleiding kan iedereen beter zelf beleggen. Tiens, waar heb ik dat nog gehoord? Hou de kosten laag, beleg periodiek en laat uw geld voor u werken. Het belangrijkste argument voor die pensioenproducten is discipline: een klein, vast bedrag op regelmatige basis beleggen gedurende een lange periode waarin je er niet aan mag komen. Wie diezelfde discipline kan opbrengen in zijn eigen portfolio (goed gespreid en met lage kosten) komt beter uit. Maar net dat blijkt zo moeilijk voor veel mensen: beleggen is eenvoudig maar niet makkelijk.

Samen met BetterFinance stellen we een aantal aanbevelingen voor, die vanzelfsprekend zijn voor iedereen die iets van beleggen begrijpt: een betere spreiding met inzicht in het verschil tussen risico en volatiliteit (zogenaamd veilige producten leveren de facto een negatief reëel rendement), minder stringente regels en protectionisme, plus een level playing field (alle producten gelijk voor de fiscale wet).

Er komen goede ideeën uit Europa, maar die moeten dan wel nationaal geïmplementeerd worden. Net daarom is het belangrijk

dat VFB kan wegen op alle niveau’s van de besluitvorming. Niet alle beleggers zien ons werk, maar als wij niet mee aan tafel zitten, staat de belegger op het menu. Het lidgeld van amper 5 euro per maand is dan ook een heel duurzame belegging. Met veel trots presenteren we in dit nummer onze nieuwe voorzitter, Vincent Van Dessel. We hopen onder zijn leiding ons soortelijk gewicht bij dergelijke gesprekken te verhogen, nieuwe deuren te openen en veel extra leden aan te trekken. Tegelijk zijn we dankbaar voor de inzet van Eric Bosman de voorbije jaren, die VFB mee door moeilijke momenten heeft geloodst. Hij heeft een mooie organisatie klaargestoomd, die nu de vruchten moet kunnen plukken. Je leest in het interview waar we met ons allen naartoe willen: alleen gaat misschien sneller, maar samen raken we vast verder. Ook in 2025 rekenen we op jouw hulp, inzet en feedback. We komen jullie graag tegen op een Trefpunt (we plannen ze dit jaar allemaal te bezoeken), op de Happening, een bedrijfsbezoek of gewoon ergens tussendoor. Om eens te praten over beleggen en over het leven in het algemeen, en voor allebei wensen we u een topjaar in 2025. Gelukkig nieuwjaar, mijn beste belegger.

Auteur Ben Granjé Ceo VFB en verantwoordelijke uitgever

VFB-nieuws

Pensioensparen? | Voorwoord door Ben Granjé 1

Vier tips voor onder de kerstboom | Week van de Tips

Webinars

Beleggersacademie

Podcast | Vierde reeks

Inspecteur P | De portefeuille van …

Verslag bedrijfsbezoek Greenyard

Fundamentele analysedag | 22 februari

Interviews

Interview met Petra Meekers, ceo van Sipef 8

Interview met Vincent Van Dessel en Ann Moenaert, VFB 28

Interview met Kevin Helash en Douglas Minder van Biotalys 56 Algemeen

Dit was beursjaar 2024 16

Vooruitblik op 2025 19

Tien favorieten voor 2025

De prijs voor beste communicatie

De subjectieve portefeuille

Nieuwjaarsbrief | Kapitale ditjes en datjes

Passief beleggen: wie doet wat iedereen doet, krijgt wat iedereen krijgt 63

Hogere waardering is niet per se duurder 77

Decarbonisatie en het probleem van Europa 79 Aandelen

EVS: houdt van de (kleine) belegger 42

Proximus: laag, lager, laagst 45

Gvv’s: laat ons 2024 snel vergeten, leve 2025 47

Immobel: met helm en dikke laarzen 49

X-Fab: lagere doelstellingen voor 2026 51

Signify: kostenbeheersing balanceren met ambities 67

SIF Holding: geen holding, maar een pionier 71

Hermès of Pandora 73

Indutrade AB: moeder voor 200 kleine bedrijven 75 Amerikaanse zakenbanken en Trump | De wereld, mijn achtertuin D-1

Columns

Twee miljoen op je 65ste 62

Een Europese droom, 25 jaar later 66

Auto’s: de nieuwe werkelijkheid 83 Technische analyse

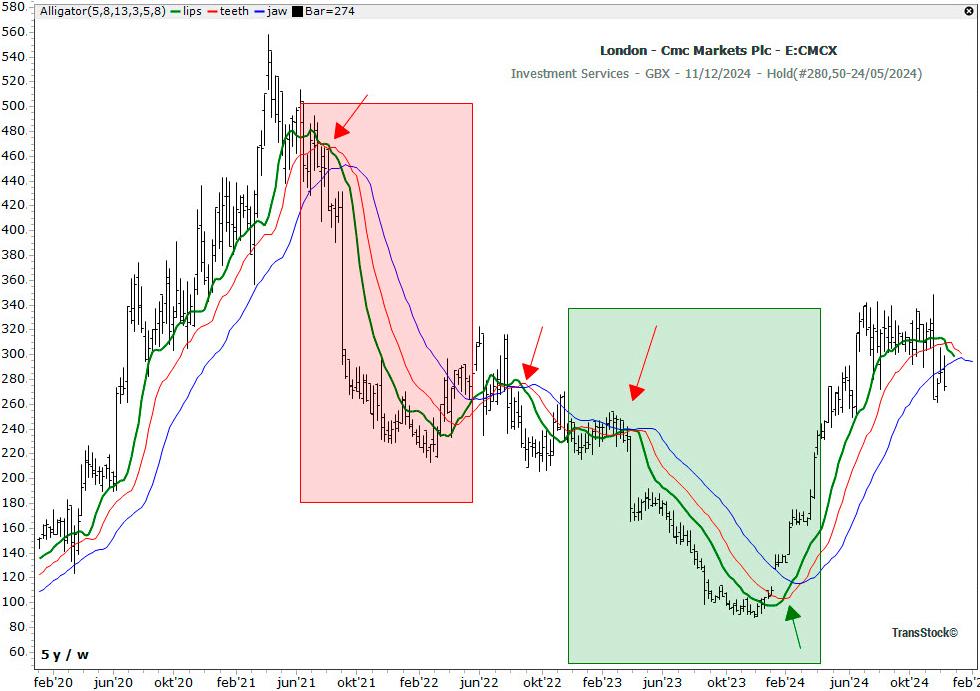

Van slapen tot jagen: ontdek de kracht van de Alligator-indicator 85

Gids voor de Beste Belegger is een uitgave van de Vlaamse Federatie van Beleggers vzw. Het magazine verschijnt tien maal per jaar. Niet in juli en augustus.

VFB is bereikbaar:

Business Center Mechelen De Regenboog 11, 2800 Mechelen Tel. + 32 (0)15 21 51 60 info@vfb.be | www.vfb.be

Verantwoordelijke Uitgever:

Ben Granjé, Business Center Mechelen, De Regenboog 11 bus 14, 2800 Mechelen

De informatie in Beste Belegger is enkel bedoeld om beleggers te informeren en te vormen.

VFB gaat daarbij zo zorgvuldig mogelijk tewerk. VFB noch de auteurs kunnen geenszins

aansprakelijk worden gesteld voor gederfde winst of verlies naar aanleiding van de verstrekte informatie. VFB garandeert geenszins dat de behandelde financiële instrumenten voor u geschikt zijn. Uzelf neemt dan ook de volledige verantwoordelijkheid voor het gebruik dat u maakt van de in dit blad verstrekte informatie.

Het volgende nummer verschijnt op 3 februari 2025

Uitzonderlijke omstandigheden leiden soms tot vertraging in de postbedeling.

Naar goede gewoonte serveren we je in dit eerste nummer van het nieuwe jaar een waar feestmenu, en er hoeft zelfs geen kalkoen voor te sneuvelen. De amuse-bouche heb je zonet al gehad met de aankondiging in het voorwoord dat VFB een nieuwe voorzitter heeft. Je leest een gesprek met de bij beleggers welbekende Vincent Van Dessel en vicevoorzitter Ann Moenaert verder in dit blad. ‘Wij zijn de enige onafhankelijke partij die zich inzet voor de gewone belegger’, duiden ze het belang van onze vzw. Als voorgerecht een klassieker met een terugblik op het beursjaar 2024 en een vooruitblik op wat komen gaat, op smaak gebracht met extra veel tips van bekende experts. Als hoofdgerecht serveren we palmolie op een bedje van bananen. Niet meteen je meug? Wacht dan maar tot je het interview leest met de nieuwe ceo van de plantageholding Sipef, Petra Meekers. Ze vertelt gepassioneerd over het pure product waarmee ze in de waardeketen wil opklimmen. Voor het toetje, de kers op de taart of het digestief, zo je wil, zijn er uiteraard de vele aandelenanalyses die we zoals gebruikelijk brengen. Meer achteraan in het blad vind je drie stukken die tekst en uitleg geven bij wat er fout loopt in Europa. Dat is de zure nasmaak. Ook die hoort voor veel mensen even traditioneel bij het kerstfeest als de ijstaart. Om positief te eindigen het beste nieuws: bij VFB krijg je dat alles zonder gepeperde rekening. Misschien een ideetje om vrienden of familie een lidmaatschap te schenken. De beste wensen voor 2025 en veel leesplezier!

Jasper Vekeman hoofdredacteur

Word nu lid

Een lidmaatschap kost 60 euro per jaar. Als je ineens voor 2 of 3 jaar lid wordt dan betaal je respectievelijk 114 en 168 euro (6 euro korting per extra jaar).

Clubs die aansluiten kunnen hun leden inschrijven aan 35 euro per jaar voor een digitaal lidmaatschap. Studenten jonger dan 25 jaar betalen hiervoor 20 euro per jaar.

Voor maar 30 euro per jaar extra ontvang je het magazine ook op papier. Een echte aanrader. Wie in het buitenland woont betaalt hiervoor 60 euro

Ledenvoordeel

Lees +artikels & het magazine Ontmoet ceo’s en volg bedrijven Online lezingen en lessen Gratis Excelco analyse software

De belegger ligt niet alleen op de tafel wanneer het over nieuwe inkomsten gaat. De Kamercommissie Financiën plant een hoorzitting over mogelijke nieuwe regels om kleine aandeelhouders beter te beschermen. Het overleg komt er op verzoek van N-VA-Kamerlid Michael Freilich. “België heeft door de jaren heen een zorgwekkende reputatie opgebouwd op het gebied van corporate governance en het toezicht daarop,” klinkt het. Op zijn website geeft hij een achttal ‘casussen van malgovernance’, waaronder Nyrstar, Mithra en Biocartis.

“50”

Melexis gaat voor 50 miljoen euro eigen aandelen inkopen. Dat zou de koers wat kunnen ondersteunen na de zware terugval vorig jaar.

“De moeder aller industrieën. Die mogen we niet verliezen”

Naar aanleiding van de besparingen bij BASF

Antwerpen haalde de krant De Standaard deze quote van Jan Remeysen weer boven, de ceo van de site. De Belgische chemiesector gaat door een van de moeilijkste periodes van deze eeuw.

gedacht

Een nieuw onderzoek naar ongelijkheid in ons land zorgde voor heel wat beroering. In De paradox van ongelijkheid in België zoeken achttien economen uit hoe het kan dat ons land internationaal goed lijkt te scoren op het vlak van gelijkheid, terwijl het gevoel heerst dat de ongelijkheid groot is en toeneemt. Een van de conclusies is dat de ongelijkheid groter is als je de winsten in managementvennootschappen meetelt. Dat is een argument voor meer belastingen op kapitaal voor de ene. Voor een ander mogen die winsten niet zomaar gezien worden als inkomsten voor de aandeelhouder. De meningen over ongelijkheid zijn duidelijk verdeeld.

Nicolas Saverys doet een nieuwe poging om ‘zijn’ gastankerrederij van de beurs te halen. Zijn bod op Exmar bedraagt 11,5 euro per aandeel. In 2023 liep een eerdere poging nog fout, omdat veelal kleine beleggers zich verzetten tegen de te lage prijs, toen 12,1 euro, na de uitkering van een dividend nog 11,1 euro. De beleggers die zich de vorige keer roerden, laten deze keer minder animo zien voor een strijd om Exmar op de beurs te houden. In zijn artikel wat verder in dit magazine noemt professor Roland Van der Elst nog een paar exitkandidaten. De leegloop van de Brusselse beurs gaat zo helaas door.

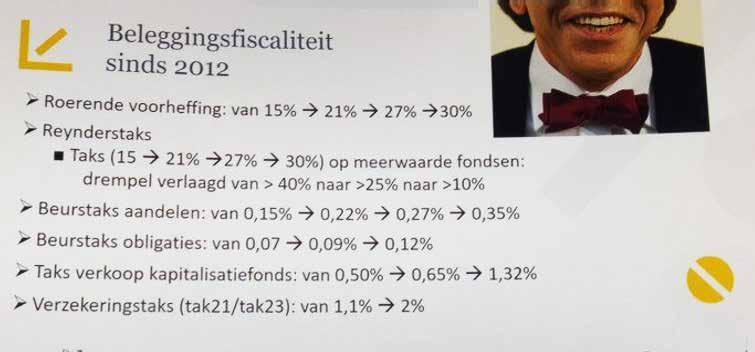

Onder beleggers werd deze foto gretig gedeeld op sociale media. Hij toont een slide op een event van De Belegger, maar vooral hoe de belastingen voor beleggers stelselmatig zijn verhoogd. Een gevoelig thema bij onze leden, zeker op een moment dat er regeringsonderhandelingen lopen.

Na meer dan een jaar zit de netwerkbeheerder Elia nog altijd zonder ceo. Best vervelend voor een bedrijf dat voor zware investeringen staat en moeilijke knopen moet doorhakken. Volgens de geruchtenmolen, opgepikt door de krant De Tijd, zou voorzitter Bernard Gustin doorschuiven naar de ceo-stoel, een wat ongebruikelijke move, die vaker in de omgekeerde richting gaat.

“We willen ons succes herhalen met medische chips”

X-Fab is door de consultant EY, Mediafin, BNP Paribas Fortis en Worxinvest verkozen tot Onderneming van het Jaar. Wat verder in dit magazine lees je dat de chipspecialist zijn prognose op korte termijn heeft moeten bijstellen door de malaise in de auto-industrie, maar op lange termijn oogt het plaatje volgens ceo Rudi De Winter prima, omdat er ook een massa chips nodig is in andere sectoren.

Nee, het loopt niet lekker in de Duitse industrie. Hogere energieprijzen en toegenomen concurrentie uit China doen de motor van de Europese economie stokken. Dat vertaalt zich in tal van grote herstructureringen. Onder meer Volkswagen (+ 10 000), Thyssenkrupp (11 000) en Bosch (5 500) kondigden al massale ontslagrondes aan.

De verkozen Amerikaanse president Donald Trump kondigde aan dat hij op zijn eerste dag importtarieven van 25 procent zal heffen op producten uit de buurlanden Canada en Mexico. “Een schot in eigen voet”, reageerden de zuiderburen.

OPMERKELIJK

ETF’s bieden het voordeel van spreiding. Tenzij er natuurlijk maar één aandeel inzit. Dergelijke zogenaamde ‘single stock ETF’s’ zijn aan een opmars bezig. Vaak werken ze met een hefboom, waardoor je er een veelvoud van de koerswinst of -verlies kunt mee behalen. Volgens critici zijn ze een duidelijk teken aan de wand van de toenemende casinomentaliteit op de beurs.

100

000

Het is gebeurd! De cryptomunt bitcoin heeft de kaap van 100 000 dollar gerond. De meningen over de werkelijke waarde blijven verdeeld, zoals je wat verder in dit magazine in ‘De eindejaarsvraagjes’ kan lezen.

Volgens een rapport van Morgan Stanley over kapitaalallocatie – “de belangrijkste taak van het management” – is het aantal Amerikaanse beursgenoteerde bedrijven dat een dividend betaalt gezakt naar 35 procent in 2021 van 75 procent in late jaren zeventig. 35

Aan het einde van 2024 kwamen de banken en vermogensbeheerder traditioneel met hun vooruitzichten. Hoe kan je opvallen in die overvloed aan prognoses?

Juist ja, door al eens gek te doen en van de pot gerukte voorspellingen op de wereld los te laten. De broker Saxo heeft er een jaarlijkse traditie van gemaakt. Dit zijn vijf van de ‘Outrageous Predictions voor 2025’:

• Trump 2.0 blaast de Amerikaanse dollar op

• Nvidia wordt twee keer zoveel waard als Apple

• China stimuleert zijn economie met 50 biljoen Chinese renminbi

• De elektrificatiehausse betekent het einde van de OPEC

• Een natuurramp zorgt voor het faillissement van een grote verzekeringsmaatschappij

In Frankrijk is de regering van premier Michel Barnier gevallen over de begroting. Op de financiële markten wordt weer angstvallig gekeken naar de spread, het verschil tussen de tienjaarsrente van Frankrijk en Duitsland. Die loopt op, maar echt in het vizier van beleggers loopt Frankrijk nog niet.

In Manhatten is Brian Thompson, de ceo van UnitedHealthcare, doodgeschoten voor het hotel waar hij net een presentatie op de beleggersdag van UnitedHealth Group zou geven. De vermoedelijke dader, Luigi Mangione, had bij zijn arrestatie een manifest op zak. Over zijn precieze beweegredenen is op het moment dat we dit schrijven nog weinig bekend. Wel geweten is dat ziekteverzekeraars in de Verenigde Staten weinig populaire bedrijven zijn, omdat ze veel claims afwijzen.

AInterview met de ceo van Sipef

Onder de nieuwe ceo Petra Meekers wil de plantageholding Sipef uitgroeien tot een meer geïntegreerd bedrijf. “De vraag naar onze hoogwaardige palmolie groeit. Daarmee kunnen we opklimmen in de waardeketen.”

ls we op pad gaan voor VFB, belanden we doorgaans op grauwe industrieterreinen of in anonieme kantoorgebouwen. Dan voelt een interview bij Sipef als een verademing. Een lange oprit brengt ons bij kasteel Calesberg, waarvan de geschiedenis teruggaat tot de elfde eeuw. De Société Internationale de Plantations et de Finance (Sipef) is met haar 105 lentes in verhouding nog een groen blaadje. We worden bijzonder vriendelijk onthaald in een historisch decor en laten ons met open mond naar de eerste verdieping leiden. De decoratie aan de muur laat zien dat de activiteiten van de plantageholding in meer exotische oorden liggen dan in Schoten.

We treffen Petra Meekers in een statig salon met een open haard, portretten aan de muur en boekenplanken tot aan het plafond. We vragen of ze de omgeving al wat gewoon is. “Ik heb 24 jaar in Azië gewoond. Terug in Europa zijn is wel een beetje bijzonder,” zegt ze diplomatisch en met een warme glimlach. Er volgt een hartelijk gesprek met de vrouw die in september bij Sipef het roer overnam van François Van Hoydonck.

Helemaal nieuw is de ceo niet. Van 2017 tot 2021 zetelde ze in de raad van bestuur van de palmolie- en bananengroep. En vanaf juni 2021 was ze actief als COO, verantwoordelijk

“We zitten in een heel spannend hoofdstuk in onze ontwikkeling.” “ ”

voor alle activiteiten in Zuidoost-Azië, veruit de belangrijkste tak van de groep. “Mijn voorganger en ik hebben de voorbije 2,5 jaar bijzonder goed samengewerkt. Hij heeft de overdracht enorm goed begeleid. Ik denk dat we daarmee een voorbeeld zijn voor andere bedrijven.”

Meekers kent Sipef eigenlijk al veel langer. “Eerder in mijn loopbaan, toen ik al in Azië woonde, werkte ik voor een bedrijf dat bezig was met energie uit biomassa. Wij bekeken toen de afvalstromen van palmolie -

fabrieken. In die tijd was ik als vertegenwoordiger actief betrokken bij de oprichting van de Roundtable of Sustainable Palm Oil en werkte ik mee aan het opstellen van de standaarden. Als je grondstoffen voor bio-energie en -diesel wilt inkopen, moet er een standaard zijn voor de materialen en de bedrijven waar je mee werkt. Ik ken Sipef uit die tijd.”

De salons van het kasteel van de familie Bracht, na de investeringsmaatschappij Ackermans & van Haaren de grootste aandeelhouder bij Sipef, is niet waar Meekers het meeste van haar dagen slijt. Het voorbije jaar heeft ze ongeveer twee derde van haar tijd doorgebracht in Indonesië, Papoea-Nieuw-Guinea en Ivoorkust, de drie landen waar de plantages van Sipef zich bevinden. Eerder in haar carrière zat ze acht jaar in Papoea-Nieuw-Guinea voor New Britain Palm Oil. Ze leerde er de stiel kennen. “Hoe werkt een plantage? Hoe zet je die op? En hoe pas je op je bomen, je boeren en je duurzaamheid?”

Zo had Meekers haar loopbaan niet helemaal in gedachten, vertelt ze. Haar jeugd speelde zich af op het Nederlandse platteland. “In die zin heb ik altijd wel iets gehad met landbouw, maar ik ben biochemie gaan studeren en ik heb altijd meer gekeken naar

Ik las in jullie magazine een artikel over ‘koffieblikaandelen,’ aandelen die je vijftig jaar kan bijhouden. Ik dacht, daar horen wij ook in. Wij horen ook in een koffieblikje.

de technologie rond voedsel en productiesystemen. Ik heb nooit gedacht dat ik zelf in de landbouw terecht zou komen.” In een interview met dit magazine enkele maanden geleden, roemen de co-ceo’s van hoofdaandeelhouder AvH haar niet zozeer voor haar ervaring met plantages, maar vooral voor haar achtergrond als biochemicus. “Ruwe palmolie produceren is één zaak, we willen nog meer doen,” vertelt ze nu zelf. “We ontleden ons product verder om te kijken wat er nog meer mogelijk is om toegevoegde waarde creëren.”

Waar ziet u de kansen om toegevoegde waarde te realiseren?

PETRA MEEKERS We zitten in een heel spannend hoofdstuk in de ontwikkeling van Sipef. We bekijken voor welke producten er hoogwaardige palmolie wordt gebruikt. Het gaat om producten waarvoor hogere eisen worden gesteld, zoals voor kinderen, babyvoeding of chocoladepasta’s. Het gaat bijvoorbeeld om chloride. Die zit in bijna alle oliën en vetstoffen. Wij kunnen die eruit wassen, tijdens het verwerken van de palmtrossen tot olie, en voordat deze door het raffinageproces gaan. We zien dat de vraag naar die hoogwaardige palmolie toeneemt.

HOEVER STAAN JULLIE DAARMEE?

MEEKERS Onze eerste installatie om palmolie te wassen draait. We hebben de eerste 18 000 ton net verstuurd naar Europa. Uit de resultaten zien we dat we het proces goed onder controle hebben. Nu we palmolie kunnen bieden met minder contaminanten, kunnen we bekijken of we niet nog verder in de waardeketen kunnen opklimmen.

De focus op opklimmen in de waardeketen is nieuw voor Sipef.

“Palmolie en bananen zijn de twee producten waar we groei zien.”

MEEKERS In het verleden was Sipef gericht op tropische landbouw en was er meer diversiteit in de producten. Gaandeweg is er meer focus gekomen. Palmolie en bananen zijn de twee producten waar we groei zien. Je hebt een bepaalde schaalgrootte nodig. Na onze exit uit rubber zitten we aan 84 000 hectare palm. Met de geplande investeringen zullen we in totaal rond 600 000 ton ruwe palmolie uitkomen. Die omvang is nodig als je verder

in de waardeketen een rol wil spelen. In palmolie zit nog veel groei.

Hoe komt dat?

MEEKERS Palmolie heeft veel stabiele en veelzijdige eigenschappen, waardoor het een geliefd ingrediënt is bij voedings- en cosmeticaproducenten. Het beschikt over een hoog natuurlijk vermogen en biedt consistentie en kwaliteit, wat het ideaal maakt voor uiteenlopende toepassingen.

Hoe ziet de ideale productportefeuille eruit in pakweg 2040?

MEEKERS We willen op 50 000 tot 60 000 ton bananen uitkomen. Van 770 hectare zitten we nu bijna aan 1 400 hectare. Hoeveel keer willen we nog verdubbelen? Met nog eens zo’n 700 hectare zouden we aan een mooie bananenproductie zitten. Die teelt is heel intensief. In volume moet je onze producten dus niet vergelijken. We kijken meer naar ons marktaandeel in een niche. Wij kweken duurzame, fairtrade bananen voor de Europese markt. Daarin zullen we groeien met onze afnemers. We zeggen niet dat we nooit nog naar een ander product zullen kijken, maar er moet een mogelijkheid tot schaalvergroting in zitten en een perspectief om op lange termijn te investeren. We stappen niet ergens in om er dan snel weer uit te stappen.

In palmolie willen jullie groeien van 390 000 ton vandaag tot 600 000 ton. Dat kan met een uitbreiding van het areaal of door de opbrengst per hectare te verhogen. Waar ziet u de meeste groeimogelijkheden?

MEEKERS Vandaag zitten we aan gemiddeld 5 tot 6 ton ruwe palmolie per hectare. Met de huidige zaden kan dat naar 7 tot 8 ton. Voor de toekomst hebben we veel geïnvesteerd in de verrijking van zaden. Die zullen we vanaf 2029 kunnen aanplanten. Daarna zal de opbrengst kunnen verdubbelen. Zover zijn we nog niet. Eerst kunnen we nog pro-

beren ons areaal uit te breiden. Rond onze huidige plantages zijn wel wat kleinere familiebedrijven die niet meer verder willen, vaak omdat ze voor een nieuwe beplanting staan. In Papoea-Nieuw-Guinea kijken we naar een samenwerking met lokale boeren. Zo houden we een gestage groei aan. Vandaag hebben we 84 000 hectare. Ik heb voor mezelf 100 000 hectare als doel gezet.

In het jaarverslag lazen we: ‘Wij blijven ons inzetten om de bestaande eigendoms- en concessierechten te behouden.’ Is plantages verliezen een reëel risico?

MEEKERS Elk land heeft zijn eigen landrechtssysteem. In Indonesië krijg je vaak rechten voor 35 jaar. We staan voor een cyclus van vernieuwingen. Bij sommige plantages zelfs al de derde. Het duurt wel even voor je door dat hele proces geraakt met de overheid. Men zal bijvoorbeeld alles weer opmeten, nu met moderne technieken. Maar er is geen risico dat je land kwijt geraakt. Dan zou Indonesië nog weinig investeerders vinden.

Hoe kijkt u naar het politieke risico? In Indonesië was er in 2022 even een exportverbod op palmolie. Breder in de wereld wordt de globalisering teruggeschroefd. Kan u anders dan zulke zaken passief te ondergaan?

MEEKERS Er zijn twee dingen die wij zelf in de hand hebben: wat we planten en waar. Daarna moeten we goed voor onze bomen zorgen. En natuurlijk moet je de richtlijnen en de wetgeving volgen van de landen waar je opereert. Je moet een good citizen zijn, overal waar je zit en wat er ook gebeurt. In Indonesië hadden we het geluk dat we zelf opslagcapaciteit hadden. Breder kan je exporttarieven of taksen zien als extra kosten. Aan de andere kant hebben die ook de palmolieprijzen doen stijgen.

Nog een paar jaar het investeringsritme doortrekken en dan komt de tijd van

“Onze plantages zijn gemiddeld heel jong.”

oogsten, hebt u aangekondigd. Hoe hoog zijn de investeringen de komende jaren en hoelang duurt de oogsttijd?

MEEKERS De komende twee jaar hebben we nog een fabriek te bouwen. Dan hebben we elf fabrieken (palmoliemolens, red.) Nu zijn er zeven in Indonesië, waar er nog eentje bij moet komen in Zuid-Sumatra. Zeker omdat we daar nog naar een paar duizend hectare kijken. Er is nog meer potentieel in die regio, maar op een gegeven moment moet je kunnen zeggen: we consolideren op een mooie 32 000 tot 33 000 hectare. We komen zo op ongeveer 100 tot 110 miljoen dollar aan investeringen volgend jaar. Het jaar daarop zullen de investeringen mogelijk iets lager uitvallen, afhankelijk van de voortgang en prioriteiten. De lengte van de oogsttijd hangt wat samen met de gemiddelde leeftijd van de bomen. Onze plantages zijn gemiddeld heel jong. Dat komt door de nieuwe aanplanting in Zuid-Sumatra. Daarna kom je in een normale cyclus van herplanten. Elke 20 tot 22 jaar moet je een boom vervangen. Daarvoor zal altijd wel 55 tot 60 miljoen dollar per jaar nodig zijn. Daarnaast zijn er nog de investeringen in nieuwe innovatie en technieken om ervoor te zorgen dat we dichter bij de consument komen. Daarin hebben we nu al 25 miljoen geïnvesteerd. Daar halen we ook een return uit de premie die we krijgen op ons product.

Tegen 2030 hebt u 164 miljoen euro vrije kasstroom in het vooruitzicht geplaatst. Hoe denkt u daar te geraken? MEEKERS Vanaf volgend jaar zien we de vrije kaststroom positief worden. Daarna zien we die geleidelijk stijgen naar 164 miljoen tegen 2030, op voorwaarde dat de palmolieprijs rond 1 000 dollar blijft. Op het moment dat daar verandering in komt, zal ook de vrijekasstroomcreatie wat anders lopen. Dat is natuurlijk allemaal afhankelijk van welke investeringen we nog doen, naast de vaste investeringen die ik daarnet heb omschreven.

Het is ook belangrijk te onderlijnen dat deze vrije kasstroom een samenloop is van positieve omstandigheden. Onze recente aanplantingen in Zuid-Sumatra zullen tegen 2030 quasi allemaal op hun piekproductie komen. Bovendien moet er bij deze eerste plantcyclus geen herplantingen gebeuren zoals bij een going concern plantage, waar elk jaar ongeveer 5 % herplant wordt en er dus in theorie altijd ongeveer 15 % van de oppervlakte immatuur is.

Welke factoren bepalen de palmolieprijs?

MEEKERS De prijs voor soja speelt een belangrijke rol, en in Europa de prijs voor zonnebloemolie en raapzaadolie. Eigenlijk moet je naar de totale productie van oliën en vetten kijken. We zien dat die minder goed is geweest door allerlei gevolgen van de klimaatverandering en andere gebeurtenissen in de wereld. Anderzijds stijgt de vraag wel. De onbekende is wat er met de internationale handel zal gebeuren. Met de export van soja bijvoorbeeld. Voorts speelt ook de prijs voor ruwe olie een rol. Als olie goedkoop is, heeft dat een impact op de vraag naar biodiesel.

Vorig jaar was die productie een beetje gedaald door uitzonderlijke omstandigheden: droogte in Indonesië en een vulkaanuitbarsting in Papoea-Nieuw-Guinea. Hoe uitzonderlijk zijn zulke gebeurtenissen?

MEEKERS Vooral de impact van de vulkaanuitbarsting heeft doorgewerkt. Het is de tweede keer dat we daarmee af te rekenen kregen.

Hoe hard vloekt u als u dat nieuws krijgt?

MEEKERS (zucht) We hadden net opnieuw aangeplant, alles opgeruimd en schoongemaakt.

Wat doet een vulkaan met een plantage?

MEEKERS Wacht, ik heb er een foto van (scrolt op haar telefoon). De as komt boven op de bomen te liggen. Het lijkt bijna een maanlandschap. Eerst is alles nog prachtig groen, en plots komt er een grijze en grauwe aslaag

SD Guthrie

Golden Agri-Resources

Felda Global Ventures

Kuala Lumpur Kepong

Salim Ivomas Pratama

Wilmar International

Astra Agro Lestari

First Resources

IOI Corporation

Genting Plantations

Triputra Agro Persada Bumitama

London Sumatra Indon

Soc naf

DSNG SIPEF

Sampoerna Agro

Eagle High Plantations

Anglo Eastern Plantations

Johor Plantations Group

MP Evans

United plantations

Soc nasia

R.E.A. Holdings

op te liggen. Die moet eraf, anders gaan de bladeren naar beneden hangen en is er geen fotosynthese mogelijk. De bladeren vangen zonlicht op en zetten het om in de groei van vruchten.

Hoe lang sleep je die erfenis mee?

MEEKERS Omdat we wat meer ervaring hebben, is de opkuis sneller verlopen. In mei waren we helemaal klaar met ongeveer 3 500 hectare. Nu moeten we weer afwachten tot

we blad krijgen en nadien weer vruchten. Dat lijkt wat langer te duren dan de vorige keer.

Jullie jaar is wel gered door de hoge palmolieprijs.

MEEKERS Ja, en we verwachten dat die nog een tijdje aanhoudt rond 1 000 dollar per ton.

U moet leven met veel onbekenden. Hebt u meer controle over de kosten?

MEEKERS Ja, toch wel. Op een moment dat we minder produceren, zoals in Papoea-Nieuw-Guinea, moeten we kijken naar de kosten van onder andere personeel en meststoffen. Meststoffen zijn onze grootste kosten. Die prijzen waren eerder laag dit jaar. Wat volgend jaar brengt, hangt onder meer af van wat er gebeurt met Rusland, Oekraïne en China, want dat zijn de grote producenten.

Welke positie nemen jullie in de markt? Hoe groot zijn jullie? En wie zijn jullie concurrenten?

MEEKERS We hebben een peer review online staan. (zie grafiek) Als je kijkt naar de omvang, dan zijn we een middelgrote speler. De grote bedrijven beginnen bij 140 000 hectare. Als je kijkt naar wat we produceren, duurzame en traceerbare palmolie van hoge kwaliteit, dan kom je uit bij een klein clubje met United Plantations, MP Evans en Socfinasia. Die hebben een gelijke schaalgrootte of zijn iets kleiner en produceren voor dezelfde markt.

Jullie zijn geen 100 procent Indonesische palmoliegroep, maar anderzijds ook niet sterk gediversifieerd. Moet u daar geen duidelijkere keuze in maken?

MEEKERS Wij zitten behalve in Indonesië ook in Papoea-Nieuw-Guinea. De grond is daar fantastisch. Heel vruchtbaar. Er is een heel ander productiesysteem waar we werken met de smallholders (lokale boeren, red.) Er is ook een andere wetgeving. Die twee locaties geven ons diversiteit. En misschien komt daar ooit nog een derde land bij. Wie weet?

Wat vindt u van de kritiek op de palmoliesector?

MEEKERS Ik denk dat er wel terechte kritiek is geweest. Kijk, Sipef heeft altijd gekeken naar hoe je duurzaam kunt produceren. Wij werken volgens de principes van de Roundtable on Sustainable Palm Oil. Dat kost veel meer tijd, een beetje zoals je hier in Europa bij een groot project aan allerlei milieu- en sociale eisen moet voldoen. Andere bedrijven hebben vooral ingezet op groei door zo veel mogelijk hectares in te nemen. Vooral in de jaren negentig is de sector fors gegroeid. Er was ook vraag naar palmolie. En de landen vroegen

“Door onze investeringen krijgen we een mooi, puur product.”

“Ik heb voor mezelf 100 000 hectare als doel gezet.”

om ontwikkeling. Natuurlijk is het belangrijk hoe je ontwikkelt en welke eisen je stelt, maar voor die bedrijven was dat land beschikbaar voor landbouw.

Hoe zit het vandaag met de ontbossing?

MEEKERS Die is een heel stuk afgenomen. Er zijn in de loop van de jaren heel wat milieueisen bij gekomen en in Indonesië is er een moratorium op nieuwe ontwikkelingen. Er is wel nog altijd wat ontbossing, maar dan op locaties waarvan de landen vinden dat die geschikt zijn voor ontwikkeling. Zij vinden natuurlijk dat ze zelf het recht hebben om dat te bepalen.

Begrijpt u dat sommige investeerders de hele sector weren?

MEEKERS Ik vind de discussies soms heel gepolariseerd. Ik spreek natuurlijk voor mijn eigen product, maar als je kijkt naar de productieketens van andere oliën en vetten of andere landbouwproducten, zijn die dan zoveel beter? Soja bijvoorbeeld? Of de productie van andere olie of voedingsproducten?

Vanwaar komt die focus op palmolie, volgens u?

MEEKERS In de jaren negentig, begin 2000 is de biodiversiteit in de bossen waar ook

“Palmolie brengt zeker 3,5 keer meer op per hectare dan alternatieven.”

“De ontbossing is een heel stuk afgenomen.”

palmolie groeide heel snel achteruit gegaan. Daarmee kwam ook de biodiversiteit en diersoorten als de orang-oetan in gevaar. Toen zijn veel organisaties zich vragen gaan stellen over wat er aan de hand was.

Moeten palmolieplantages wel zo’n monocultuur zijn? Is er geen model mogelijk met bos waar ook de orang-oetan een plaatsje krijg?

MEEKERS Er lopen stukken bos door onze plantages en wij beheren gebieden die grenzen aan onze plantage waar bos is beschermd. Maar onze bomen staan nog wel allemaal in een gestructureerde rij, omdat je die efficiëntie nodig hebt. Je moet bijvoorbeeld doorgangen kunnen aanleggen om te kunnen oogsten.

Dat laat weinig ruimte voor biodiversiteit?

MEEKERS Oh, maar er is leven op en rondom onze plantages. We hebben een biodiversiteitsproject van 12 000 hectare waar tijgers en beren in leven, en de bevruchting van onze bomen gebeurt door insecten. We passen onze landbouwmethodes ook steeds meer aan en proberen een meer regeneratieve aanpak toe te passen. We houden bijvoorbeeld meer bloemsoorten om insecten aan te trekken en werken aan de gezondheid van de bodem, het ecosysteem en de biodiversiteit. Ik zal niet zeggen dat we het helemaal organisch kunnen doen, maar we gebruiken wel veel meer biologische producten in plaats van chemicaliën. Uiteindelijk zullen we met ons allen duurzamer moeten werken.

Sommige mensen zullen zich misschien afvragen of we in Europa wel palmolie uit Indonesië nodig hebben. MEEKERS Dan kom je bij het punt dat palmolie zeker 3,5 keer meer opbrengt per hectare dan andere natuurlijke oliën. Het is dus het meest efficiënt. Daarmee is niet alles gezegd, maar het is wel een deel van het antwoord. Als je de productie duurzaam kunt doen, ecologisch en verantwoord, dan heb je die wel nodig. Welke alternatieven zijn er?

U sprak al een paar keer van duurzame productie. Wat houdt dat precies in voor u?

MEEKERS Laat ons de Roundtable on Sustainable Palm Oil als startpunt nemen. Het eerste principe is do no harm. Dat begint met te maken dat je geen primair bos of een biodiverse omgeving inneemt, dat de lokale gemeenschap instemt met wat je doet, dat je goede afspraken maakt met de boeren en dat je een fairtrade systeem opzet. Het tweede principe is do better. Hoe produceren we met minder CO2-uistoot, hoe kunnen we meer circulair werken, water vasthouden op de plantage, met organische meststoffen werken … Innovatie speelt daarin een belangrijke rol. Duurzaamheid is niet van vandaag op morgen klaar. Het blijft evolueren en je moet ernaar kijken in elke stap die je zet. Natuurlijk kan je vragen of monocultuur wel zo duurzaam is. Maar dan stel je vragen bij het hele voedselsysteem, ook bij pakweg graan, suiker of cacao.

Dat doen sommige mensen ook.

MEEKERS Ik zeg ook niet dat die vragen onterecht zijn. We moeten letten op de draagkracht van de planeet. We moeten op zoek naar voldoende balans, naar een productiesysteem dat voldoende opbrengt zonder dat het te veel impact heeft op het milieu en het klimaat.

Hoe kijkt u naar de Europese regels rond duurzaamheid? Zijn ze een vloek of een zegen?

MEEKERS Voor ons zijn ze geen voor- of nadeel. Belangrijk vind ik dat duidelijk is dat het niet alleen om palmolie draait. Het gaat om duurzame productiesystemen, dus ook voor soja, koffie of hout bijvoorbeeld. Een belangrijk aspect is dat een product traceerbaar moet zijn. We hebben een nieuw traceersysteem gelanceerd. Wij voldoen dus aan alle eisen en daar zit ook een stukje meerwaarde in. Hoeveel zal ook afhangen van de consument.

Wat vindt u van de kritiek dat Europa de rest van de wereld zijn regels en normen probeert op te leggen?

MEEKERS Het is belangrijk dat Europa in dialoog gaat met de ontwikkelingslanden waar veel groei zit, zoals in Azië. Zeker nu, met wat er gaande is in de Verenigde Staten. Laat ons goed afstemmen, over de ontbossing, maar ook over het klimaat en ander soort zaken. Die thema’s leven ook in Azië. Bestaan de Europese regels om concurrentie tegen te gaan? Dat denk ik niet. Er zijn ook Indonesische spelers die aan alle vereisten voldoen. Wat vooral leeft in die landen is dat men zelf ook wil bepalen wat te doen met hun land en hoe te werken.

Bij zijn afscheid zei uw voorganger in een interview met De Tijd dat hij maar

“Zijn de productieketens van andere landbouwproducten dan zoveel beter?”

van één iets spijt had: dat de beurskoers niet gevolgd is. Wat missen beleggers?

MEEKERS Mensen weten misschien nog onvoldoende wat ze kunnen verwachten van de productie die er zal bij komen. Er komt 30 000 hectare bij in Zuid-Sumatra. 67 procent van die aanplanting raakt nu in productie. Aan de andere kant is er het verhaal van waardecreatie. Door onze investeringen, bijvoorbeeld in het wassen van palmolie, krijgen we een mooi, puur product. Dat zal zich ook vertalen.

Wat kan je doen om de belegger daar attent op te maken?

MEEKERS We willen meer inspanningen doen voor beleggers. We bouwen een nieuwe website en maken video’s. Ik denk dat het goed is als mensen kunnen zien hoe onze plantages eruitzien. Ik kan wel mooie praatjes verkopen, maar beelden brengen de zaken toch tot leven. We plannen ook – en dat is een primeur voor VFB – opnieuw een reis voor onze aandeelhouders.

Kunnen jullie ook meer op de radar komen bij institutionele spelers?

MEEKERS Dat kan door nog een stukje te groeien en door verder te integreren met de industrie. Dan zullen we een ander type bedrijf worden, dat ook op een andere manier zal worden bekeken. Het probleem blijft natuurlijk de lage liquiditeit.

Met Ackermans & van Haaren, met 38,8 procent jullie grootste aandeelhouder, blijft er wel grote institutionele partij trouw bijkopen. MEEKERS Ja, zij steunen ons heel erg. Onze voorzitter van de raad van bestuur, Luc Bertrand (oud-ceo van AvH, red.) is heel direct betrokken. De lijnen zijn kort. Dat is makkelijk werken.

Als u zoveel vrije kasstroom zal realiseren en bijna geen schulden hebt, terwijl uw aandeel zo ondergewaardeerd is, koopt u dan niet beter eigen aandelen in?

MEEKERS Die vraag krijg ik wel vaker. Ik denk dat we nog een focus moeten behouden op nog wat meer groei. Dan gaat het niet alleen over meer productie, maar ook over de creatie van toegevoegde waarde, zodat we meer een geïntegreerd bedrijf worden.

En wat met het dividend? Jullie keren vrij stabiel zo’n 30 procent van de winst uit. Is die pay-outratio te bespreken?

MEEKERS De pay-outratio is altijd een kwestie van zorgvuldige afweging tussen het belang van aandeelhouders en de noodzaak om middelen te behouden voor toekomstige investeringen en groei. Hoewel we streven naar een stabiel dividendbeleid, kan dit natuurlijk besproken worden afhankelijk van de resultaten, de financiële behoeften van het bedrijf en de strategische prioriteiten.

Onze traditionele slotvraag: waarom moet een kleine belegger aandelen Sipef kopen?

“We zijn beter af met meer groei dan met aandelen inkopen.”

MEEKERS Wij bieden een stabiel rendement. Dat zullen we de komende tien tot twintig jaar blijven doen. Ik las in jullie magazine een artikel over ‘koffieblikaandelen’, aandelen die je vijftig jaar kan bijhouden. Ik dacht, daar horen wij ook in. Wij horen ook in een koffieblikje.

We vroegen een panel van beurswatchers wat hen zal bijblijven van 2024, wat de beleggingen van het jaar zijn en wie de beurspersoonlijkheid is. “Jij! Enfin, ik, jij en iedereen die belegt. Gelukkig zorgen beleggers er zelf voor dat ze winnen.”

1Wat zal je nog lang bijblijven van het voorbije beursjaar?

Ellen Vermorgen

journalist De Tijd

“De eenzijdige blik van de markt. Een handvol grote Amerikaanse aandelen maakt het mooie weer, terwijl kleine aandelen in de woestijn staan te schreeuwen om aandacht. Hun handelsvolumes drogen elk jaar verder op, een triest schouwspel voor iedereen die een veelzijdige beurs genegen is.”

Ilse De Witte

journalist Trends Kanaal Z

“De onwaarschijnlijke rally van de bitcoin, na de verkiezing van de eerste Amerikaanse president die voor crypto is. Donald Trump startte vervolgens samen met zijn zonen heel opportunistisch een bedrijf op om munt te slaan uit de cryptogekte. Een Aziatische bitcoinmiljonair kocht een banaan met een stuk ducttape voor 6,2 miljoen dollar (betaald in bitcoins) en at die banaan meteen op. Mensen die vandaag (stukjes) bitcoins kopen, helpen met veel enthousiasme mee om dat soort mensen rijk te maken. I am getting to old for this shit. Tot nu toe heeft niemand mij kunnen overtuigen van enige meerwaarde

voor de maatschappij (van het token, niet de technologie erachter). En tegelijk ben ik niet zeker dat er ooit een complete implosie van die cryptomunt komt.”

Pierre Huylenbroeck uitgever Mister Market Magazine

“De herverkiezing van Donald Trump als president van de Verenigde Staten en dus de machtigste mens op aarde. Zijn aanstelling heeft een verpletterende impact op zowat alles wat met politiek en economie te maken heeft. Toch bleken in 2024 zelfs de meest

“Focus op topkwaliteit. De sterkste bedrijven zijn het best bestand tegen eender welke externe dreiging.”

Pierre Huylenbroeck

dramatische geopolitieke gebeurtenissen nauwelijks invloed te hebben op de beurs. Mijn conclusie: beleggers moeten niet te veel trachten te anticiperen of te timen. Focus gewoon op topkwaliteit. De sterkste bedrijven zijn het best bestand tegen eender welke externe dreiging.”

Carlo Follesa en Ruben Tack studenten VEK Investment Club

“De meest memorabele gebeurtenis voor ons is de renteverhoging van de Japanse centrale bank tijdens de zomer van 2024, die gevolgd werd door een korte maar stevige crash. Die beslissing luidde het officiële einde in van de nulrenteperiode. Na de Federal Reserve, de Europese Centrale Bank en de Bank of England was de Bank of Japan een soort anachronisme geworden.”

Ben Granjé ceo VFB

“De onzekerheid. Die is er natuurlijk altijd, maar dit jaar heb ik toch veel getwijfeld om in of uit te stappen. Is de top of de bodem in zicht, hebben bommen en granaten een weerslag op de beurs, flakkert daar corona weer op, wordt hier een regering gevormd en daar omvergeworpen, wie wint verkiezingen en wat doet de centrale bank? Ook in deze laatste dagen van december zie ik mijn portfolio stijgen en vraag ik me af of het tijd is om weer wat meer cash aan te houden.”

Wat is voor jou het aandeel of de belegging van het jaar in België?

Ellen Vermorgen

“Zonder enige twijfel: UCB. We mogen trots zijn dat de wieg van levensreddende geneesmiddelen als Bimzelx, Rystiggo en Zilbrysq in Anderlecht staat. Daarnaast ben ik blij dat Materialise, in mijn ogen een van de boeiendste bedrijven in ons land, de bocht heeft kunnen maken na enkele zware jaren.”

Pierre Huylenbroeck

“Belgische farma. UCB en Argenx werden allebei eind 2023 tijdelijk afgestraft na nieuws dat veel te negatief werd geïnterpreteerd, en al snel begonnen ze aan een fantastische remonte. Zelfs nu nog, na een koersverdubbeling, zijn geen van beide aandelen duur. Dit duo illustreert een van mijn favoriete beurswijsheden: koop liever de winnaars wat duurder, dan te moeten hopen dat goedkope verliezers na de aankoop toch nog winnaars worden.”

“Op basis van de koersprestaties springt aan de bovenkant van de BEL20 UCB er het meest uit en aan de onderkant Umicore. Van UCB werd enigszins verwacht of gehoopt dat 2024 beterschap zou brengen. De val van Umicore kwam daarentegen minder aangekondigd. ’De volgende jaren zullen we waardering krijgen voor onze batterijstrategie’, zei Umicore-CEO Mathias Miedreich nog in een interview in Trends in januari 2024. Zijn opvolger Bart Sap biechtte in juli, amper zes maanden later, op: ‘We bekijken alle opties voor onze batterijmaterialendivisie.’”

Ben Granjé

“Voor mij is Argenx de winnaar in mijn portfolio. Het is dan wel een kleinere positie, maar met zo’n mooie return is het een kroonjuweel. We volgen dat aandeel al lang en kunnen de welverdiende doorbraak alleen maar toejuichen. Meer van dat, graag.”

Carlo Follesa en Ruben Tack

“Het Belgische biotechbedrijf UCB heeft een indrukwekkend jaar achter de rug. Sinds de dip van 10 november 2023 is het aandeel met maar liefst 188 procent gestegen, waarvan

“Tot nu toe heeft niemand mij kunnen overtuigen van enige meerwaarde van de bitcoin voor de maatschappij.”

Ilse De Witte

een mooie 137 procent in 2024. Samen met zijn biotechcompagnon Argenx heeft UCB een belangrijke rol gespeeld in de stijging van de BEL20-index. Het succes van beide onderstreept de relevantie van de Belgische biotechsector in de wereld.”

boeiende diversificatie kan zijn. Als u bestand bent tegen de volatiliteit ervan, uiteraard.”

Pierre Huylenbroeck

“Nvidia. Met Tesla, Meta en Oracle als runners-up. Gelukkig hebben we bij Mister Market Magazine een simpel beleggingssysteem dat we al twee jaar toepassen: koop het aandeel dat in de top tien der allergrootsten komt, in ruil voor het aandeel dat uit die top tien duikelt. Op die manier kochten we begin 2023 Nvidia en Meta, begin 2024 TSMC, en in oktober ruilden we Eli Lilly voor Tesla. De returns van deze ‘MMM-mammoeten’ zijn dik oké.”

“Nvidia moest elk kwartaal spectaculaire groeicijfers neerzetten opdat de waardering gelijke tred zou houden met de fors stijgende beurskoers. En voorlopig stelt het niet teleur. Het bedrijf van Jensen Huang is de alleenheerser in chips met voldoende AI-rekenkracht. Nvidia onttroonde (al even) Apple als grootste bedrijf ter wereld, maar noteert nog altijd goedkoper dan Lotus Bakeries (koers/winst), zoals Roland Van der Elst terecht opmerkte in een interview met Trends.”

Wat is voor jou het aandeel of de belegging

van het jaar internationaal?

Ellen Vermorgen

“De bitcoin. De cryptomunt treedt buiten het keurslijf van haar nichepubliek en vindt een weg naar brede portefeuilles. De geesten openen zich voor de unieke troeven van dit decentrale en van nature schaarse actief, dat een

“We mogen trots zijn dat de wieg van enkele levensreddende geneesmiddelen met UCB in Anderlecht staat.”

Ellen Vermorgen

“Palantir. Dat aandeel symboliseert ook wel de excessen van deze tijden. In volle coronatijd was het een van de favoriete aandelen van het toen nog onbekendere Reddit-kanaal Wallstreetbets. Toen beleefde de koers van Palantir enorm volatiele beursdagen, maar dat was nog niets in vergelijking met de stijging die we afgelopen jaar hebben gezien. Na de exuberante koersen van 2021 was de weg naar beneden voor Palantir lang en pijnlijk, iets om over na te denken.”

Ben Granjé

“We kunnen niet naast Nvidia kijken. De groei van dat aandeel is impressionant, maar ook zijn invloed op de rest van de beurs is niet te onderschatten. Zelfs wie er niet in wil beleggen, houdt het maar beter in de gaten.”

Wie verdient de titel ‘beurspersoonlijkheid’ van het jaar?

Ellen Vermorgen

“Niemand was zo market moving als Donald Trump. Maar ik zet mijn stem op Jensen Huang. Wat hij klaarspeelt bij Nvidia is buitengewoon indrukwekkend. Op 22 januari, toevallig de verjaardag van mijn partner, staat Nvidia 26 jaar op de beurs. Wie in 1999 instapte, heeft nu 380 686 procent winst. Geen enkel bedrijf in de S&P500 deed ooit beter.”

Pierre Huylenbroeck

“Omdat Elon Musk al te voor de hand ligt, nomineer ik Tim Van Hauwermeiren als persoonlijkheid van het jaar. Wat een wereldtopper! Hij richtte Argenx op in 2008, brak in 2021 door met het medicijn Vyvgart op basis van het innovatieve gebruik van antilichamen van lama’s, en staat nu aan het hoofd van een van de meest waardevolle Europese biotechbedrijven. En dat is beslist geen eindstation. Van Hauwermeiren combineert visionaire standvastigheid met menselijk leiderschap.”

“Elon Musk mag binnenkort al zijn verzoekjes in het oor van de 47ste Amerikaanse president fluisteren. Hoeveel ondernemers klagen er niet over te veel belastingen en te veel regels of een overheid die niet wil meedenken met ondernemingen? Is het niet de natte droom van elke ondernemer om mee het beleid te mogen uitstippelen waarin ondernemingen, en dan vooral de eigen onderneming, kunnen floreren?”

Carlo Follesa en Ruben Tack

“Keith Gill. Op 13 mei deelde Gill, onder zijn alias Roaring Kitty, een meme op X waarin hij aangaf weer in the game te zijn. Die simpele post was voldoende om de koers van Gamestop de daaropvolgende drie beursdagen met maar liefst 273 procent te laten stijgen, zonder dat er nieuwe informatie werd vrijgegeven door Gamestop of door Gill. Gamestop profiteerde van de hernieuwde aandacht door nieuwe aandelen uit te geven, waarmee het bedrijf maar liefst 1 miljard dollar ophaalde. Een paar weken later volgde een scherpe terugval: het aandeel kelderde met 40 procent op de dag dat het kwartaalresultaat werd ge-

“Het wordt hoog tijd dat bepaalde mensen in dit land de belegger wat meer gaan waarderen.”

Ben Granjé

presenteerd. Dat is een duidelijk voorbeeld van de enorme, maar vaak ook negatieve impact die finfluencers kunnen hebben.”

Ben Granjé

“Dezelfde persoon die een paar jaar geleden ook de Person of the year van Time Magazine was: jij! Enfin, ik, jij en iedereen die belegt. Zonder ons is er geen beurspersoonlijkheid van het jaar, en het wordt hoog tijd dat bepaalde mensen in dit land de belegger wat meer gaan waarderen. Gelukkig zorgen beleggers er zelf voor dat ze winnen.”

5Mocht je jezelf kunnen terugflitsen naar het begin van 2024, welke beleggingsbeslissing zou je dan opnieuw willen nemen en waarom?

“De AI-techsector en de defensiesector hebben de wind in de zeilen.”

Ellen Vermorgen

“Met zicht op de rentedalingen in Europa kocht ik in januari een Belgische gvv waar ik nog geen plezier aan beleefde. Hopelijk keert dat in 2025. Ik had in dit sterke beursjaar beter wat minder cash opzij gehouden en wat extra geld in de S&P of in wereld-ETF IWDA gestopt. Voor 2025 hoop ik vurig dat stockpickers betere kaarten krijgen en sterke small- en midcaps eindelijk een herontdekking mogen beleven.”

“Sinds vorig jaar bouwen we een portefeuille van ‘Wally’s’ uit: kwalitatief hoogstaande ondernemingen met een ‘multibagger’-potentieel: zij zouden weleens kunnen verveelvoudigen. De selectie is streng, en desondanks zijn niet alle Wally’s nu al een schot in de roos. Maar dankzij investeringen in onder meer het Argentijnse MercadoLibre, het Amerikaanse Copart en het Britse AVI Japan, is Mister Market Magazine niet meer uitsluitend actief op de, wegens een zeer ongelukkig fiscaal beleid de voorbije decennia, wegkwijnende Brusselse beurs. Het is goed dat we nu ook in andere vijvers vissen.”

“Het Duitse Siemens Energy tekent voor de comeback van het jaar, nadat de Duitse overheid het noodlijdende bedrijf eind vorig jaar nog te hulp had moeten schieten met garanties voor leningen. Wie eind vorig jaar instapte, heeft vandaag zijn inleg ruimschoots verviervoudigd en heeft daarnaast ook zijn steentje bijgedragen aan de transitie naar meer hernieuwbare energie in Europa.”

“Ondanks het feit dat alle ogen op zeven mega-aandelen zijn gericht, heeft Palantir een prachtige groei van 360 procent neergezet in 2024. Heel onverwachts is dat niet, het is een aandeel uit de AI-tech- en de defensiesector, twee sectoren die de wind in de zeilen hebben.”

Ben Granjé

“Ondanks de mooie bijdrage van Nvidia aan mijn resultaat heb ik toch nog te lang getwijfeld. In mijn casestudy vond ik de koers al te ver gestegen, maar mijn klankbord (mijn vrouw) overtuigde me toch te kopen. Mocht tijdrijzen kunnen, dan kocht ik het aandeel al in januari. En als jouw machine dat toelaat, nog wat vroeger.”

We pakten onze vooruitblik dit jaar anders aan, weg van de voorspellingen. We vroegen onder meer wat onze panelleden over twintig jaar zouden willen weten over de beurs.

‘Zal crypto de financiële wereld getransformeerd hebben of is het verdwenen?’

Voorspellingen op de beurs zijn uiterst moeilijk en vaak onbetrouwbaar. Daarom trokken we onze traditionele rondvraag verder open en polsten we onder meer naar hoe onze deelnemers willen bijdragen aan meer financiële kennis. En met welke boeken willen ze volgend jaar groeien als belegger en mens?

Welke beleggingshype zal in 2025 afkoelen? Welke onopgemerkte trend of belegging kan anderzijds uitgroeien tot een succes?

Rowan Nijboer beleggingstrainer

“Enerzijds lijkt het erop dat de beste AI-modellen niet exponentieel beter worden. Dat zou de vraag naar Nvidia-chips fors kunnen doen dalen. Het andere Risico voor Nvidia is een aanbodoverschot aan chips, wat zich eind 2025 kan voordoen.”

“Anderzijds zouden smallcaps eindelijk weer eens goed kunnen presteren. Dat onder druk van ontevreden aandeelhouders en private equity met hele diepe zakken. Daarbij dien je als belegger wel selectief te werk te gaan.”

Anneleen Michiels professor finance familiebedrijven Universiteit Hasselt

“Als wetenschapper blijf ik liever weg van voorspellingen. De markten blijven nu eenmaal verrassen. Een belangrijke trend die volgens mij zal doorzetten, is de opmars van family offices, ook in Vlaanderen. Hun aantal zal in 2025 toenemen, waarbij ze nog sterker zullen inzetten op directe investeringen in bedrijven, naast hun traditionele fondsenbeleggingen.”

“Het lijkt erop dat de beste AI-modellen niet exponentieel beter worden.”

Rowan Nijboer

Thomas Devriendt, Mathias Brusselle, Remco Debremaeker, Senne De Clercq en Gilles Popelier leden Greenhill Capital

“De AI-hype kan in 2025 afkoelen, doordat er meer scepsis ontstaat over het vermogen van AI om exponentiële groei vol te houden. Een mogelijke nieuwe hype is defensie. Hoewel veel defensieaandelen recent sterk presteerden, is de US Aerospace & Defense-index de afgelopen vijf jaar met slechts 35 procent gestegen. Ook zien we de defensiebudgetten bij veel NAVO-leden verder stijgen in 2025.”

Piers

senior portfoliomanager bij Degroof Petercam

“De herverkiezing van Donald Trump in november werd door de Amerikaanse beurzen zeer enthousiast onthaald. Dat kan in de komende maanden misschien wat afkoelen.”

“In het algemeen concentreert de huidige hype zich rond artificiële intelligentie. Voor de meesten onder ons blijft dat nog beperkt tot het gebruik van pakweg ChatGPT. In de komende jaren zal de focus evolueren naar AI-agents, zoals Jarvis, ontwikkeld door Alphabet. Waar een basis-AI een handige tool is, wordt Jarvis een echte sidekick. Je vraagt die bijvoorbeeld om een restaurant te

vinden voor een gezellig avondje uit. Je trouwe AI-agent leert zo je gewoontes en past zich aan. Hij raadt niet alleen een restaurant aan, maar houdt daarbij rekening met je culinaire voorkeuren, en reserveert alvast een tafel op een uur dat voor jou past. Daarbovenop begeleidt Jarvis je tijdig naar de dichtstbijzijnde vrije parking.”

We sturen je met onze teletijdmachine twintig jaar vooruit. Je mag op een Bloomberg-terminal drie dingen opzoeken over de beurs. Wat zoek je op en waarom?

Rowan Nijboer

“Ik zou de marktwaarde van SpaceX (van Elon Musk) opzoeken. Als die de 10 000 miljard dollar gepasseerd is, betekent het dat we inmiddels een kolonie op een buitenaardse planeet zijn gestart. Daarna zou ik de koers van TSMC opzoeken, de monopolist in de productie van geavanceerde chips. Dat om te zien of we in een geopolitieke oorlog zijn beland. Ten slotte zou ik nagaan of Google (Alphabet) nog beursgenoteerd is, of dat een slimme AI-zoekmachine het Google-monopolie wist te doorbreken.”

Anneleen Michiels

“Ik zou eerst de langetermijnprestaties van duurzame beleggingen opzoeken. Hebben ze echt geleid tot een hoger rendement én een hogere impact? In de tweede plaats zou ik gaan voor de koersevolutie van de MSCI World, om te zien of passief beleggen zijn kracht op lange termijn heeft behouden. Ten derde zou ik nagaan welke onverwachte sector of regio de grootste groeier werd.”

Caroline Piers

“Over twintig jaar ben ik al wat ouder en kamp ik waarschijnlijk met een aantal gezondheidskwaaltjes. Succesvolle bedrijven in medtech en biotech, die bijdragen tot een aangenamere oude dag, interesseren me dus.”

“Ik wil ook weten hoe het de cryptomunten verliep. Worden ze aanvaard als universeel betaalmiddel? Stijgt de waarde van de bitcoin naar 1 miljoen dollar? En hoe evolueert de regelgeving?”

“Ten slotte ben ik benieuwd naar de evolutie van de geopolitieke grootmachten. Welke regio’s zullen over twintig jaar de grootste economische, militaire en politieke invloed uitoefenen op het wereldtoneel?”

Capital

“We zouden graag weten of crypto de financiële wereld getransformeerd heeft. Of is het verdwenen? Daarna zouden we de samenstelling van de S&P500-index nakijken. De welbekende Magnificent Seven-aandelen domineren al jaren de markt, en het is voor elk type belegger relevant om te weten of hun belang zal wijzigen. Ten slotte zouden we uitzoeken welke sectoren en technologieën zijn uitgegroeid tot de dominante industrieën.”

David Hendrix

VFB-lid en verantwoordelijke VFB-trefpunt Leuven

“Ik zou graag weten hoe de AI-revolutie afgelopen is. Wat is ervan geworden? En nog belangrijker: welke bedrijven waren de grote

“Financiële geletterdheid bouw je het best op via concrete ervaringen.”

Caroline Piers

winnaars? Ik zou verder door het belangrijkste beleggingsnieuws willen grasduinen. Bijvoorbeeld om na te gaan of er nieuwe investeringstechnieken zijn opgekomen en welke technologie is doorgebroken. Ten slotte zou ik nagaan hoe Berkshire Hathaway het heeft gedaan na het tijdperk van Warren Buffett.”

Wat zou je doen als je onverwachts 100 000 euro kreeg: investeren, sparen of uitgeven?

Rowan Nijboer

“Ik heb alles wat ik nodig heb. Daarbij zijn de beurzen stevig gewaardeerd. Maar ik heb helaas geen glazen bol, dus ik heb geen idee wanneer die crash komt. Bovendien slaap ik prima bij een crash. En als je net als ik nog vijftig jaar hebt om te beleggen is het simpel: 100 procent investeren.”

“Ik zou eerst investeren in ervaringen, zoals reizen met mijn gezin. Want herinneringen leveren het hoogste rendement op lange termijn. De rest parkeer ik simpelweg ‘saai’ in een tracker, zodat het geld voor mij werkt.”

“Ik zou het grotendeels verdelen onder mijn kinderen en hen aanraden het geld te investeren. Financiële geletterdheid bouw je het best op via concrete ervaringen. Zo nemen ze verantwoordelijkheid voor hun keuzes, ervaren ze zelf marktvolatiliteit en bubbels. Daarnaast zou ik een deel uitgeven aan reizen.”

“Eerst een barbecue organiseren voor familie en vrienden. Daarnaast, zoals elke verantwoordelijke belegger, de tijd nemen om na te denken hoe ik het geld zou verdelen en advies inwinnen. Er zou meteen wat geld opzij gezet worden, om mij te helpen opstarten na mijn studies. De rest zou ik verdelen over enkele ETF ’s om het geld te laten compounden.”

David Hendrix

“Zonder twijfel investeren. Sparen brengt op de lange termijn amper wat op. Als je het geld goed investeert, kan je er later ook meer mee doen. Daarbij zou ik vooral inzetten op ervaringen die ik kan delen met de mensen rondom mij.”

De nood aan financiële educatie blijft hoog. Wat ga jij doen om daar in 2025 aan bij te dragen?

Rowan Nijboer

“Toen ik een puisterige puber was, wilde ik miljonair worden. In het onderwijssysteem was daar toen geen aandacht voor. Daarom ga ik komend jaar mijn tweede boek schrijven, speciaal voor jongeren. Ik zal ze uiteraard vertellen dat geld niet gelukkig maakt, maar dat het wel helpt.”

Anneleen Michiels

“In 2025 zet ik verder in op financiële educatie via lessen, lezingen en workshops voor studenten, executives en bedrijfsfamilies. Ook met mijn boek ‘Geld & Generaties,’ dat in februari verschijnt, hoop ik bij te dragen aan de financiële opvoeding.”

Caroline Piers

“Ons motto is: Trust. Knowledge . Dat is meer dan een slogan. Elke dag opnieuw trachten we onze expertise en inzichten te delen met onze klanten. Ik doe dat bijzonder graag, het liefst in een besloten kring, met levendige interactie. Daarnaast organiseren we regelmatig grootschaligere cursussen en workshops, zowel voor ervaren beleggers als beginners, en voor families en de volgende generatie.”

“We zijn trots dat we ons inzetten om de financiële geletterdheid onder studenten te verhogen. Vorig semester konden we honderd studenten begeleiden in het analyseren van aandelen. In 2025 bouwen we daarop verder via lezingen van financiële experts, doit-yourself-workshops en bedrijfsbezoeken bij investeringsinstellingen.”

David

Hendrix

“Er is meer nood aan financiële kennis en daar wil ik aan meewerken. Daarom neem ik vanaf volgend jaar, samen met Dominique Seevens, de rol van verantwoordelijke voor het VFB-trefpunt Leuven op. Zo willen we een zo breed en divers mogelijk publiek aan het beleggen zetten. Iedereen belegger!”

“De AI-hype kan in 2025 afkoelen, doordat er meer scepsis ontstaat.”

Greenhill Capital

Het is tijd voor

goede voornemens. Welke beleggingsboeken wil je absoluut lezen in 2025?

Anneleen Michiels

“Ik ben verslaafd aan boeken, waardoor er altijd een groeiende stapel ongelezen, of half gelezen exemplaren op me ligt te wachten. In 2025 wil ik eindelijk verder met The Wisdom of Finance. Dat boek van Mihir Desai staat vol creatieve inzichten. Ik kijk ook uit naar May Contain Lies van Alex Edmans. Dat boek toont hoe verhalen en statistieken onze keuzes, en dus ook beleggingsbeslissingen, beïnvloeden.”

“In ‘Chip War’ beschrijft Chris Miller de geopolitieke strijd om de controle over de halfgeleiderindustrie. Ik hoop er veel mee bij te leren over de economische en veiligheidsim-

plicaties van de huidige technologische wedloop en de impact ervan op de wereldorde.”

“Het tweede boek op mijn lijstje behandelt de beleggingswereld in bredere zin. ‘Feitenkennis’ van Hans Rosling inspireert mij, vanwege de positieve ingesteldheid van de auteur. Aan de hand van anekdotes en concrete voorbeelden zet hij aan tot kritisch denken. Hij moedigt je als lezer aan je vooroordelen ter discussie te stellen. Bovendien biedt hij een positievere kijk op de wereldwijde ontwikkelingen in de actualiteit, die ons vaak angst aanjagen.”

“In 2025 wil ik graag wat klassiekers herlezen. In de eerste plaats ‘Ons feilbare denken’ van Daniel Kahneman. De gedragseconoom en Nobelprijswinnaar schreef de bijbel over hoe ons brein een loopje met ons neemt op de beurs. Vervolgens staat ‘De meeste mensen deugen’ van Rutger Bregman op mijn leeslijst. In een wereld waar de narigheid lijkt toe te nemen, is het goed om je onder te dompelen in optimisme. Alleen optimisten verdienen geld op de beurs. Als afsluiter kies ik voor Poor Charlie’s Almanack van Charlie Munger. Net als Kahneman is Munger helaas onlangs overleden. Maar zijn wijsheid blijft voortbestaan met dit prachtige boek.”

Greenhill Capital

“In 2025 wil ik zeker ‘Je leeftijd als goudmijn’ van Martien van Winden lezen. In dat boek legt hij uit hoe de aandelenmarkt werkt en hoe je daarvan kan profiteren als jonge investeerder. Ik hoorde dat dit boek de financiële markten op een frisse, vlotte manier voorstelt.”

David Hendrix

“Radical Uncertainty (John Kay), over hoe we kunnen omgaan met onzekerheid in een complexe en onvoorspelbare wereld. Ik wil me ook verder verdiepen in kwaliteitsbeleggen met Quality Investing: Owning the Best Companies for the Long Term. Ten slotte kijk ik ook uit naar ‘De beleggingsstrateeg,’ van mijn VFB-collega Thomas Laureys.”

“Ik wil over twintig jaar nagaan hoe Berkshire Hathaway het heeft gedaan na het tijdperk van Warren Buffett.”

David Hendrix

De VFB Week van de Tips was ook dit jaar een overweldigend succes. Niet verwonderlijk, want ook deze keer kregen de deelnemers dertig weldoordachte aandelentips voorgeschoteld. Of laten we het liever ‘ideeën’ noemen. Want tips zijn er niet om zomaar te volgen, maar om verder te bestuderen – alleen of met de club – en te kijken of ze bij jouw profiel en in jouw portefeuille passen.

De deelnemers van de VFB Week van de Tips bleven niet op hun honger zitten. Ze kregen niet zomaar dertig tips, maar goed onderbouwde tips met een massa informatie. Een nieuwe tipgever dit jaar was Robbe Delaet, de oprichter van Defensieve Groei, die als jongeling schwung bracht in het evenement en met drie defensieve groeiers uitpakte.

Maar eerst was het aan Ben Granjé, de ceo van VFB, om de wisselbeker uit te reiken aan de analist die in 2023 de beste drie tips voor 2024 bracht. En de winnaar is … Bart Goemaere, de hoofdredacteur en uitgever van BeursTips. Goemaere weet zich daarmee ondertussen toch wat te onderscheiden van de andere analisten, want hij neemt de beker al voor de derde keer in vier edities in ontvangst. Dat doet denken aan de tennisspeler, die in 1985 voor de derde keer in vier jaar het ECC-tennistoernooi in Antwerpen won en het racket bezet met 1 420 diamanten ter waarde van 1 miljoen dollar, naast het prijzengeld van 200 000 dollar, definitief mee naar

huis mocht nemen. Dat zorgde voor inspiratie en Bart Goemaere mag de VFB -wisseltrofee definitief een plaatsje bij hem thuis geven. Proficiat! Makkelijk was het evenwel niet voor Goemaere, want met een rendement van 30,4 procent werd het een nek-aan-nekrace met Geert Smet, de adjunct-hoofdredacteur van De Belegger, die met 28,4 procent tot het einde in het wiel van Goemaere bleef. Beiden danken de prachtprestatie vooral aan Tubize (UCB). Een verdienstelijke derde plaats was weggelegd voor Tom Simonts van KBC (+ 14,2 %).

Wij wensen alle deelnemers te feliciteren en te bedanken voor hun deelname!

Traditioneel geven we aan alle VFB-leden drie tips als kerstcadeau. Dit jaar zijn het er zelfs vier. Beschouw deze tips niet als een ‘superselectie.’ Het is slechts een lukrake greep uit de tips van Bart Goemaere, Geert Smet, Tom Simonts en Robbe Delaet. En je krijgt nog een extraatje: drie aandelen kwamen twee keer voor in hun selecties: ASML, L’Oréal een Besi.

Bart Goemaere heeft een mooi palmares: + 73 procent in 2021, + 39 procent in 2022, -28 procent in 2023 en + 30,4 procent in 2024. Hoe doet hij dat? Hij gaat op zoek naar onbekende, en dus onbeminde bedrijven waarvan de balans sterker is dan dat de markt percipieert en een turnaround in de kaarten zit. Hij hanteert vervolgens een checklist. Is het aandeel fundamenteel oké, hoe ziet het technische plaatje eruit, zijn er koerskatalysatoren, enzovoort?

Bij Goemaere pikten we er Vallourec uit. Het Franse bedrijf produceert naadloze buizen die gebruikt worden in de olie- en gasindustrie, zogenoemde OTCG-buizen. Het bedrijf is een ‘eeuwig’ herstructureringsverhaal en het aantal aandelen ging in de loop der jaren maal duizend. De focus ligt nu evenwel vooral op de rentabiliteit, waarbij wordt ingezet op de marge en minder op het volume. De productie werd verschoven naar de Verenigde Staten en Brazilië, twee belangrijke markten voor Vallourec. Dankzij de bescherming die de VS bieden tegen Chinese dumpingprijzen, konden ook de prijzen worden verhoogd. De doelstellingen zijn de balans schuldenvrij te maken en de bedrijfscashflowmarge te vertienvoudigen. Het aandeel noteert tegen een verhouding van de ondernemingswaarde op de ebitda van 4,7 en een koers-winstverhouding van 9. Dat is niet duur. Een extra katalysator is een mogelijke overname door ArcelorMittal, dat recent 28,4 procent nam in Vallourec. Het aandeel is bovendien een ware Trump-play: de investeringen in olie en gas zullen toenemen. De koers bedraagt nu zowat 17 euro, een mogelijk koersdoel is 25 euro.

De selectie van Geert Smet wordt onder meer gestuurd door America First en afgestrafte smallcaps. We lichtten er Bénéteau uit, een Franse producent van plezierjachten (motor- en zeiljachten, catamarans, enzovoort).

Bénéteau lanceert zowat twintig nieuwe modellen per jaar. Naast de verkoop zijn er ook de dagverhuurboten. 2023 was een erg goed jaar voor Bénéteau, maar 2024 was minder. Te grote voorraden leidden tot een forse omzet- en winstdaling. Bénéteau zal de focus verleggen naar grotere en duurdere jachten met hogere marges. Door de verkoop van de divisie vakantiewoningen

zou de nettokaspositie naar 3 euro per aandeel kunnen gaan. Bénéteau is een familiebedrijf, biedt een dividendrendement van 4,2 procent bruto, noteert onder de boekwaarde en tegen een verwachte koers-winstverhouding van 10 voor 2025.

Uit de selectie van Tom Simonts geven we Besi cadeau. Besi ontwikkelt, produceert en verkoopt machines en telt heel wat multinationals als klant (onder meer Infineon, Intel, Nvidia en TSMC). De productie situeert zich vooral in China en Maleisië. De belangrijkste afzetmarkt is Azië. Besi is de marktleider in geavanceerde chipverpakkingen, het zogenoemde back-endsegment van de chipmarkt. De forse groei moet de komende jaren komen van hybrid bonding, een techniek waarbij wafers als het ware op elkaar liggen en aan elkaar gekoppeld zijn. De techniek neemt ook de huidige elektrische en thermostatische beperkingen weg. Hybrid bonding speelt perfect in op de structurele trends van cloudcomputing, artificiële intelligentie, 3D en 5G. De omzet zou de volgende drie jaar met 30 procent per jaar stijgen en de nettowinst zou verdrievoudigen. Daarmee zou de verwachte koers-winstverhouding (34,2 voor 2025) in 2026 dalen tot zowat 19. Mogelijke stoorzenders zijn zwakke eindmarkten (smartphones, automotive en industrie) en de problemen bij Intel. Hou er ook rekening mee dat nieuwe technologieën zelden lineair verlopen. Simonts stelt een koersdoel van 143 euro voorop (+ 20 % tegenover huidige koers).

Robbe Delaet heeft onder meer een boon voor het op NYSE genoteerde Hims & Hers Health (Hims, koers 30,9 dollar). Hims & Hers biedt telegezondheidsdiensten, vooral in de VS. Via een app kan je een consultatie boeken met een professionele dokter van Hims. De consultatie verloopt online, waarbij een diagnose wordt gesteld en de aangewezen medicatie wordt gegeven. Dat kunnen ook eigen medicijnen zijn, want Hims beschikt over eigen productiefaciliteiten. Het gaat om een zeer innovatieve dienstverlening die beantwoordt aan de noden van de patiënt. Met een marktkapitalisatie van 6,9 miljard dollar is Hims een smallcap. De koers steeg in 2024 met meer dan 200 procent, maar laat je daardoor niet te fel afschrikken. De omzetgroei bedroeg de voorbije vijf jaar gemiddeld 100 procent. 2025 zou opnieuw een topjaar kunnen worden met een omzetverdubbeling. Hims knoopte recent voor de eerste keer met winstgevendheid aan. Dat zou wel eens een heel sterk signaal kunnen zijn.

Wens je alle 30 tips voor 2025 te bekijken?

Dat kan nog steeds. Inschrijven kan via de website van VFB (www.vfb.be)

Wat kunnen we op de beurs verwachten in 2025?

Woensdag 8 januari 2025, 19:30

Tim Nijsmans (VFB en Vermogensgids)

Enkel voor leden, gratis

Trefpunt Gent Multibaggers

Dinsdag 14 januari 2025, 19:30

Kristof Heyndrikx

Leden 5 euro, niet-leden 10 euro

Trefpunt Asse & Brussel

De impact van Trump 2.0 op de financiële markten

Woensdag 22 januari 2025, 19:30

Vincent Juvyns, Executive Director bij JPMorgan Asset Management

Leden 5 euro, niet-leden 10 euro

Inschrijven en meer info

www.vfb.be/evenementen/webinar

December is tipmaand. Danny Reweghs van Trends Beleggen wil hierop geen uitzondering zijn. “We beginnen eerst in alfabetische volgorde met een lijst van vijf ‘lokale’ favorieten voor 2025. Daarnaast ook een lijst met vijf internationale favorieten.”

Voor Biotalys uit Gent moet 2025 het jaar van de grote doorbraak worden. Het bedrijf wacht nu al geruime tijd op de uitkomst van het lopende goedkeuringsaanvraag in de VS. Uiteraard mikken we op een goedkeuring door de FDA voor Evoca, het verst gevorderd product. Het betreft een biofungicide die aardbeien, druiven en ander hoogwaardig fruit en groenten helpt beschermen tegen de schimmelziekten botrytis en meeldauw.

“Dat de technologie van Biotalys veelbelovend is, staat voor ons buiten kijf.”

De toelating zou ook een cruciale validatie vormen van het Agrobody Foundry Technologieplatform, van de Belgische specialist in het ontwikkelen van biologische gewasbeschermingsmiddelen op basis van eiwitten afgeleid van antilichamen van lama’s. Sinds eind 2023 werden door de FDA geen nieuwe vragen meer gesteld, wat voor Biotalys een gunstig teken zou moeten zijn. Door de strikte kostencontrole en een doorgevoerde kapitaalverhoging heeft Biotalys nog voldoende cash tot medio 2026.

Dat de technologie van Biotalys veelbelovend is, staat voor ons buiten kijf. Maar uiteraard kan ook dit verhaal pas echt op gang komen als het in de VS goedkeuring krijgt. Vandaar dat we erop moeten wijzen dat het een belegging is met een meer dan gemiddeld risico.

Cofinimmo hoort bij de favorieten omdat de korting van 35 procent op de intrinsieke waarde overdreven is. De vrees voor verdere afwaarderingen op de vastgoedportefeuille en een verwa-terende kapitaalverhoging is overtrokken. Gegeven de verwachting van een daling van de ren-tevoeten kan de vastgoedmarkt stabiliseren.

Daarnaast zal ook het rendementsverschil tussen een overheidsobligatie en een aandeel Cofi-nimmo oplopen in het voordeel van Cofinimmo. Bij een winst van 6,4 euro biedt Cofinimmo een winstrendement van ruim 11 procent, wat een stevige risicopremie

inhoudt ten opzichte van het rendement van 2,72 procent op een 10-jarige overheidsobligatie. Beleggers lopen nu met een te weide boog om Cofinimmo heen. Een lagere rente en een stabilisatie van de vastgoed-markt kunnen voor een stevig koersherstel zorgen.

De voorbije jaren waren voor Kinepolis veel minder evident dan gedacht. Qua resultaten is 2024 een tegenvaller. Daar kunnen we niet omheen en dat heeft gewogen op de beurskoers. Maar die moeilijkere periode ligt wat ons betreft achter de rug. De komende tijd moet de norma-lisering in het aanbod van Hollywood en het terug op gang komen van de internationale expansie voor dusdanig koerspotentieel zorgen dat het aandeel terug zoals voor de covid-pandemie betere prestatie levert dan de markt en dus een inhaalbeweging kan maken. Te beginnen in 2025.

“De moeilijkere periode bij Kinepolis ligt, wat ons betreft, achter de rug.”

Een belegging in Montea is te verantwoorden, waarbij we los van de kwaliteiten van het bedrijf steun zien komen van een dalende lange rente in de loop van 2025. Een deel van het koersver-haal is dat door de gestegen rente een forse premie (bij momenten zelfs 100 %) van de beurs-koers tegenover de intrinsieke waarde (NAV), is veranderd naar zelfs vandaag een korting van ruim 15 procent tegenover de NAV (78,12 euro per aandeel per 30/9).

Montea blijft een van de sterkste groeiverhalen in het gvv-landschap, waardoor ook de verdere groei van het dividend mogelijk blijft de komende jaren, te meer daar de schuldgraad behoort tot de laagste van de gvv’s. Vandaar dat we de korting ten opzichte van de NAV als onterecht be-schouwen en Montea tot een favoriet voor 2025 bombarderen.

“Montea blijft een van de sterkste groeiverhalen in het gvv-landschap.”

De nieuwe focus op bereide maaltijden valt toe te juichen. De winstgevendheid, kasstromen en groeipotentieel zijn daarin groter. Ook de groei van dat segment pikte de laatste jaren op. In 2023 ging de omzet er met 9 procent op vooruit en de bedrijfskasstroom met 41 procent. In de eerste helft van dit jaar zette het nagenoeg dezelfde groeicijfers neer. Die divisie behoeft ook minder onderhoudsinvesteringen en werkkapitaal. Dat laat een gezonde vrije kasstroom toe en dus meer middelen en ruimte om te investeren in groei. De aandelenkoers is het afgelopen jaar, met meer dan 60 procent, al stevig hersteld. Met de nieuwe richting die het bedrijf inslaat, kan dat herstel zich doorzetten, vooral wanneer de ver-koop van de afdeling hartig beleg definitief is en het duidelijk wordt welke groei-investeringen eraan komen en of de aandeelhouders een deel van de cash naar zich toe zien vloeien. Als dat koersherstel er niet komt, valt een beursexit niet uit te sluiten.

Buitenlandse top 5

We denken dat het slechts een kwestie van tijd is voordat de prijs van lithium weer omhoog schiet en daar zou Albemarle enorm van profiteren. In de boekjaren 2022 en ’23 wist het bedrijf telkens een winst per aandeel in de buurt van 22 dollar te realiseren. Je moet er al vanuit gaan dat die winsten niet meer kunnen terugkeren de volgende vijf jaar om koersen onder de 100 dollar te verantwoorden, ook bij een boekwaarde in de buurt van 80 dollar per aandeel. Als Ablemarle de komende vijf jaar nog maar de helft van die piekwinst realiseert en dat tegen de laagste koerswinstverhouding van de voorbije 10 jaar, dan komen we nog uit bij een koers-doel van 140 à 145 dollar. Gebruiken we de gemiddelde koerswinstverhouding van de voorbije 10 jaar (17 keer), dan komen we op 185 à 190 dollar uit als koersdoel voor ‘ergens’ de komen-de vijf jaar. Er zit dus nog steeds erg veel negatieve verwachtingen in de huidige koers verrekend.

“Bij Albemarle zitten nog erg veel negatieve verwachtingen in de koers verrekend.”

Fundamentele investeerders zullen wellicht nog hun neus ophalen voor Boeing, want op een noemenswaardige nettowinst is het nog wachten tot 2026. Boeing is in die zin een tegendraadse keuze, want het herstel en de cultuuromslag zullen tijd kosten en er gaan tijdens dit proces onvermijdelijk nog wel een aantal tegenslagen volgen. Prioriteit is het herstellen van de geloofwaardigheid bij klanten en aandeelhouders.

Als strategisch belangrijk bedrijf voor de VS zijn doemscenario’s voor Boeing zoals deze enkele maanden terug nog de ronde deden absoluut niet aan de orde. We verwachten niet dat Boeing binnen 3 maanden substantieel hoger zal staan, maar op een termijn van 12 tot 18 maanden moet dit wel het geval zijn, wanneer er voldoende signalen in de richting van een duurzaam herstel wijzen.