Maandelijks magazine | 37ste jaargang nr. 7 | September 2024

Interview met Quest for Growth

VFB Soirées en Beleggersacademie

Analyses van KBC, Umicore, Bekaert, EVS, Lotus, Sipef,...

Interview me t

ceo van Retail Estates c Jan De Nys

alleen stabiele groei en inkomsten

Er is leven na de staatsbon

Discover the pinnacle of sustainability and exclusivity at Hôtel Des Douanes, the final office space offering at Tour & Taxis, Brussels.

Nestled in the heart of innovation, this unique location is more than just a workspace; it’s a statement. A commitment to eco-friendly practices, embedded in the rich historical tapestry of Brussels, Hôtel Des Douanes offers unparalleled sustainable office solutions.

Seize the opportunity to elevate your business in the last space of green sophistication at Tour & Taxis. Exclusive, unique, sustainable – your future office awaits.

Enquire today and join a community of forward-thinkers in a landmark of environmental responsibility.

by

Balance ton tax

België is een bedrijf in moeilijkheden en een reorganisatie is nodig om erger te vermijden. De vierde nota was geen gebalanceerde hervorming meer, maar een aanslag op de investeringsbereidheid van de Belg.

Beste belegger,

Zomers zijn niet meer wat ze geweest zijn. Een beetje zon en een slaperige beurs, is dat teveel gevraagd? En als extraatje een snelle regeringsvorming die gaat voor de nodige hervormingen om het land weg van de financiële afgrond te leiden? Ongeacht jouw politieke kleur moet dat de eerste bekommernis zijn, want zonder die hervormingen is een langdurige en onverbiddelijke door Europa opgelegde besparing onafwendbaar.

De politieke tragedie van de afgelopen weken ging echter over ego’s en randfenomenen. Ja, ook de meerwaardebelasting is slechts een symbooldossier. Ook al is het voor VFB een kernthema, dit was niet de struikelsteen in de onderhandelingen. Daarom praten we al enkele jaren met politici om populistische onzin te counteren met feiten, cijfers en inzichten. Met resultaat, want de eerste versie van de nota van de formateur bevatte veel van de elementen die we op de tafel legden.

We ontvingen veel feedback van leden op ons standpunt over de meerwaardebelasting, waarvoor dank en blijf dat zeker doen zodat we jullie opmerkingen kunnen meenemen. Tegelijk toch ook de vraag om jezelf goed te informeren vooraleer de pek en veren klaar te zetten: zeker beleggers moeten emotie van ratio kunnen scheiden. Niemand zal gelukkig worden van een besparingsprogramma van 14 miljard euro, maar zachte heelmeesters op korte termijn maken stinkende wonden op lange termijn. België is een bedrijf in moeilijkheden en een reorganisatie is nodig om erger te vermijden. Een politicus die dat aandurft in de wetenschap dat hij daarvoor zal worden afgestraft bij een volgende verkiezing noemen we een staatsman.

Onze reactie op de eerste nota van De Wever was gematigd, met de caveat dat de delicate balans van het geheel behouden moest blijven. Er zaten voor ons heel wat positieve elementen in. Zo ijveren we al jaren voor een verlaging van de roerende voorheffing op kleine en middelgrote noteringen, omdat die maatregel bij uitstek de Belgische bedrijven op onze Brusselse beurs aantrekkelijker kan maken. En we hebben ons altijd verzet tegen een meerwaardebelasting, tenzij die gepaard gaat met een aftrek van kosten en

minwaarden. We gaven daarbij ook altijd de nodige waarschuwingen inzake implementatie, inflatiebescherming, nalatenschappen, etc. Met veel van die bezorgdheden leek rekening te worden gehouden.

Helaas zijn er ook partijen met een dogmatische interpretatie van de realiteit. Hun veto’s op de positieve elementen verstoorden het evenwicht in het beleggingsluik van de nota, waarbij de meerwaardetaks toch tot hogere belastingen voor beleggers zou leiden en vooral diende als trofee om mee te pronken. Een Phyrrus-overwinning weliswaar, want de ervaring uit omringende landen spreekt alvast niet in hun voordeel: zo’n taks brengt nooit op wat zij hopen maar hindert integendeel de deelname van de brede bevolking aan het economisch weefsel. En zo verkleint de opbrengst in lijn met een dalend welvaartsniveau.

Conclusie, over de finale versie van de supernota konden we niet langer gematigd zijn. Dit was geen gebalanceerde hervorming meer, maar een aanslag op de investeringsbereidheid van de Belg. We hebben nog veel werk voor de boeg. En we hopen dat we daarbij kunnen blijven rekenen op jullie steun en input.

Ach ja, mijn voorwoord zou in eerste instantie gaan over de alternatieven voor de nieuwe staatsbon. Gelukkig vind je daarover een stuk verder in dit magazine. Plus nog een boel analyse en duiding. Geniet ervan!

Auteur Ben Granjé Ceo VFB en verantwoordelijke uitgever

Inhoud

VFB-nieuws

Balance ton tax | Voorwoord door Ben Granjé

VFB Soirées | neem gratis deel

In memoriam: mevrouw Staelens

Interview met Jan De Nys van Retail Estates

Interview met Olivier Marquet van Towards Sustainability

Laat sparen hand in hand gaan met beleggen

Les grande vacances

De crash in Japan is een waarschuwingssignaal

Er is leven na de staatsbon | Dit zijn de opties

Wat de koopjesjagers over het hoofd zien

Gevaar op de beurzen nog niet geweken

In bange afwachting van de formatie | Kapitale ditjes en datjes

De kracht van wat financiële magie

Complementair denken op de beurs

KBC, goed eerste halfjaar

Umicore, aanpassen aan de nieuwe realiteit

minder goed is niet slecht

EVS, groeit rustig verder

risico hoge waardering blijft

Sipef, langzaam maar zeker

Nextensa, langzaam maar zeker

Verslag van de Microcap Leadership Summit

De zes aandelen die Warren Buffett net gekocht heeft

verdient de aandacht van beleggers

KLA, Corporation groeibedrijf met veilige waardering

Technische analyse

Vervelend maar niet ongewoon

Digitale Gids voor de Beste Belegger

Een dividendportefeuille voor beginners

WDP, goed, maar blijkbaar niet goed genoeg

Beleggen in beauty kan mooi zijn

Denken in generaties in plaats van kwartaalwinsten

Fondsen als een goede port

Technische analyse

Stenen en koeien bepalen de verkiezingen in de VS

Gids voor de Beste Belegger is een uitgave van de Vlaamse Federatie van Beleggers vzw. Het magazine verschijnt tien maal per jaar. Niet in juli en augustus.

VFB is bereikbaar:

Business Center Mechelen De Regenboog 11, 2800 Mechelen Tel. + 32 (0)15 21 51 60 info@vfb.be | www.vfb.be

Verantwoordelijke Uitgever:

Ben Granjé, Business Center Mechelen, De Regenboog 11 bus 14, 2800 Mechelen

De informatie in Beste Belegger is enkel bedoeld om beleggers te informeren en te vormen.

VFB gaat daarbij zo zorgvuldig mogelijk tewerk.

VFB noch de auteurs kunnen geenszins

Gids voor de Beste Belegger | September 2024

aansprakelijk worden gesteld voor gederfde winst of verlies naar aanleiding van de verstrekte informatie. VFB garandeert geenszins dat de behandelde financiële instrumenten voor u geschikt zijn. Uzelf neemt dan ook de volledige verantwoordelijkheid voor het gebruik dat u maakt van de in dit blad verstrekte informatie.

Het volgende nummer verschijnt op 7 Oktober 2024

Uitzonderlijke omstandigheden leiden soms tot vertraging in de postbedeling.

Beste lezer,

Na een korte zomerbreak ligt uw favoriete blad weer voor je klaar. Net op tijd, want de komende weken zal het heel vaak over beleggen gaan, in het nieuws en bij de bakker. Waarom we daar zo zeker van zijn? De veelbesproken fiscaal aantrekkelijk staatsbon van vorig jaar loopt af en dus gaat er 22 miljard euro op zoek naar een nieuwe bestemming. Wij brengen je alvast een overzicht van de alternatieven. Daarnaast zal er ook geprobeerd worden om de federale coalitiegesprekken te reanimeren. Met de spaakgelopen discussie over een meerwaardebelasting is het eens te meer de spaarder en belegger die op de onderhandelingstafel ligt. Beleggen zal dus onvermijdelijk in het middelpunt van de belangstelling staan. En als uw aandacht toch even verslapt, zorgt een crash zoals recent op de beurs van Tokio wel dat je bij de les blijft. Als belegger komt er altijd heel wat op je af. Je kan dus maar beter goed voorbereid zijn. Daarvoor ben je aan het juiste adres. Er gaat dit najaar een nieuwe cyclus van de VFB Beleggersacademie van start (Pag. 33), de VFB Soirées geven een inkijk in een aantal belangrijke sectoren (Pag. 16), en we duiken opnieuw de studio in voor een nieuw seizoen van onze podcast ‘Het ABC van beleggen.’ Heb je trouwens een vraag die je graag wilt dat we ze bespreken, mag je altijd mailen naar redactie@vfb.be. Ook dit magazine zal met zijn bekende mix van exclusieve interviews, diepgravende dossiers, inzichten en analyses de komende maanden ongetwijfeld zijn meerwaarde bewijzen. En die blijft nog onbelast ook. Veel leesplezier!

Jasper Vekeman hoofdredacteur

Word nu lid

Een lidmaatschap kost 60 euro per jaar. Als je ineens voor 2 of 3 jaar lid wordt dan betaal je respectievelijk 114 en 168 euro (6 euro korting per extra jaar).

Clubs die aansluiten kunnen hun leden inschrijven aan 35 euro per jaar voor een digitaal lidmaatschap. Studenten jonger dan 25 jaar betalen hiervoor 20 euro per jaar.

Voor maar 30 euro per jaar extra ontvang je het magazine ook op papier. Een echte aanrader. Wie in het buitenland woont betaalt hiervoor 60 euro

Ledenvoordeel

Lees +artikels & het magazine Ontmoet ceo’s en volg bedrijven Online lezingen en lessen Gratis Excelco analyse software

TOKIO SLEURT BRUSSELSE BEURS ONDERUIT

De zomerse rust op de beurs werd bruut verstoord door een verkoopgolf die uit Japan kwam overgewaaid. Ook de Bel20 ontsnapte niet aan de kortstondige paniek. De financiële markten zorgden zo even voor opwinding midden in wat anders bekend staat als de komkommertijd.

Strijd om de staatsbon barst los

Op 5 september loopt de staatsbon op één jaar af, waarmee de overheid met een fiscaal lokkertje 22 miljard wist aan te trekken. Dat geld zoekt mogelijk een nieuwe bestemming en dus struikelen banken en verzekeraars over elkaar om allerlei kasbons en termijnrekeningen op de wereld los te laten. Over de alternatieven voor de staatsbon lees je meer op pag. 23.

Handel in Hyloris hervat

Er is terug handel in Hyloris, kort voor High Yield Low Risk. Het aandeel was eind april geschorst omdat de toezichthouder FSMA ernstige vragen had bij de betrouwbaarheid van de informatie die aan de markt was verstrekt rond transacties met een Nederlands bedrijf. Bij de heropening kelderde het aandeel 75 procent om nadien wat te herstellen na enkele nieuwsberichten.

“De vrees van de Belgische beleggers is niet ongegrond.”

Maandelijks peilt de bank ING naar het gemoed bij Belgische beleggers. Deze maand tonen zes op de tien ondervraagden zich ongerust over een nieuwe schuldencrisis in de eurozone. Hoofdeconoom Peter Vanden Houte snapt de ongerustheid aangezien Europa de begrotingsteugels dit najaar verder aantrekt. Ons land dreigt ook op het spreekwoordelijke strafbankje te belanden.

Snoop Dogg blijkt

Lotus - snoeper

Een van de meest opvallende figuren op de Olympische Spelen in Parijs was geen sporter maar wel Snoop Dogg, commentator voor de Amerikaanse tv-zender NBC. Gevraagd naar

wat er in zijn reistas zit, toverde de Amerikaanse rapper zowaar een speculaasje uit het Meetjeslandse Lembeke boven.

“This motherfucker is the bomb,” klonk het.

Onbetaalbare reclame voor een koekjesbakker die bij ons meer met de derde generatie geassocieerd wordt dan met hippe hiphopsterren.

“Beurskoers Sipef is mijn enige teleurstelling”

De krant De Tijd sprak met François Van Hoydonck, die op 1 september na 17 jaar stopt als ceo bij Sipef. Volgens hem schatten beleggers de bloei van de plantageholding niet naar waarde.

1,475

Syensqo verwacht dit jaar nog maximaal een ebitda van net geen 1,5 miljard euro. De afgesplitste tak van Solvay stelde daarmee zijn prognose naar beneden bij. “We verwachten geen breder herstel van de totale vraag in de tweede helft van het jaar dat de bovenkant van onze eerdere vooruitzichten zou ondersteunen,” zei ceo Ilham Kadri.

KOTMADAM KAN DE BUIKRIEM ONTSPANNEN

“De groeiende studentenpopulatie en de bestaande schaarste maken het mogelijk om de inflatie door te rekenen,” liet Xior weten in de marge van zijn halfjaarcijfers. De specialist in studentenkamers boekte betere cijfers dan verwacht. De schuldgraad bedraagt nog altijd meer dan 50 procent, maar daar lijkt de markt minder wakker van te liggen dan pakweg een jaar geleden. Met de investering van 80 miljoen euro van Katoen Natie-topman Fernand Huts is de urgentie om nog activa te verkopen wat verdwenen, stipte KBC Securities in een analyse aan.

Goudprijs op een record

Het zijn hoogdagen voor goudkevers. Hun favoriete belegging is dit jaar al ruim een vijfde gestegen en breekt record na record. De hausse tart de gebruikelijke wetmatigheden. De reële rente is immers gestegen door de daling van inflatie en dus zou de goudprijs moeten dalen, wil de financiële logica. De verklaring wordt onder meer gezocht bij de goudkoorts in China.

36

Mars & Pringles: eten of gegeten worden De Amerikaanse snackproducent Mars, bekend van Snickers, neemt voor 36 miljard dollar Kellanova over, een afsplitsing van Kellogg die onder meer Pringles in portefeuille heeft. De grootste overname in jaren in de voedingssector kan de voorbode zijn van meer deals nu blijkt dat de consument de vele prijsverhoging steeds moeilijker slikt. Het belooft zo eten of gegeten te worden in de voedingssector.

Tokio schudt belegger

uit zomerslaap

Maandag 5 augustus was het bruut ontwaken voor veel beleggers. Een crash op de beurs van Tokio gaf het startschot voor een wereldwijde verkoopsgolf. Aanleiding waren tegenvallende cijfers over de Amerikaanse arbeidsmarkt. De oorzaak werd echter gezocht bij carry trades, leningen in een land met een lage rente, in casu Japan, om het geld te herbeleggen op plaatsen die een hoger rendement bieden, veelal de VS. Volgens The Economist schommelen schattingen over de omvang van die yen-trades ergens tussen 500 miljard en 4 000 miljard dollar. Die werden dus in een rotvaart teruggedraaid.

Buffett verkoopt Apple

Berkshire Hathaway, de holding van Warren Buffett, heeft de helft van zijn aandelen in techgigant Apple verkocht, goed voor een meerwaarde van 60 miljard dollar. Apple blijft evenwel de grootste positie in de portefeuille. Welke aandelen Buffett kocht lees je op pag. 73

India in zelfde gewichtsklasse als China

Indexsamensteller MSCI heeft de gewichten in zijn korf met groeilanden opnieuw gewijzigd. India

komt voor het eerst boven 20 procent uit. Dat gaat vooral ten koste van de positie van China, een paar jaar geleden nog goed voor 40 % van het mandje. De meer evenwichtige samenstelling reflecteert de opkomst van India maar moet ook beleggers overtuigen met een betere spreiding.

Het is de Leuvense onderzoeksinstelling IMEC gelukt om met de nieuwe machine van ASML nog kleinere schakelingen op een chip te printen, goed voor nog meer geheugen en rekenkracht dus. Met de High-NA-chipmachine lijkt ASML ook de volgende generatie van chipmachines te zullen domineren. Kostprijs van het nieuwe onontbeerlijke speelgoed voor chipproducenten zoals Intel en TSMC, 350 miljoen euro.

Pandora lanceert labodiamanten in Europa

Pandora, een producent van kunstmatige diamanten die naar verluidt chemisch niet te onderscheiden zijn van echte, lanceert zijn juwelen nu ook op de Europese markt. In de VS waren de kleinoden al langer te krijgen. Het aandeel, dat in dit blad al een paar keren aan bod kwam, blinkt uit op de beurs van Kopenhagen.

“De tijd is aangebroken om ons beleid aan te passen.”

Jerome Powell, de voorzitter van de Amerikaanse Federal Reserve, liet er op jaarlijkse hoogmis voor centrale bankiers in Jackson Hole weinig twijfel over bestaan dat er een eerste renteknip komt in september.

Aan tafel met …

Op 25 september 2024 om 18u30 organiseert VFB opnieuw een ‘aan tafel met …’ Ditmaal zijn we te gast bij Jan De Nys, ceo van Retail Estates. Gert De Mesure zal het geheel in goede banen leiden.

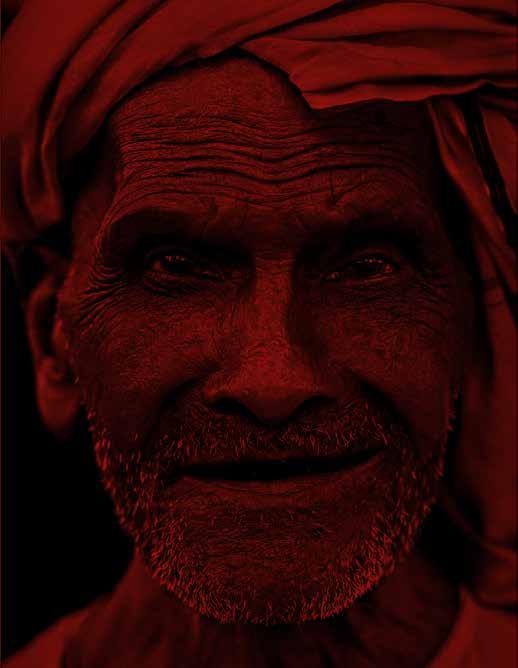

“Kleine beleggers vormen de ruggengraat van ons bedrijf.”

Interview met de ceo van Retail Estates

Jan De Nys “Wij verhogen ons dividend al 18 jaar op rij”

Jan De Nys bouwde met Retail Estates een portefeuille uit van meer dan 1 000 winkels, goed voor dik 2 miljard euro aan vastgoed langs Belgische en Nederlandse wegen. “Beleggers worden vooral aangetrokken door onze capaciteit om in alle omstandigheden dividend te betalen. Ze verwachten geen zotte dingen, geen uitzonderlijke meerwaarden op de verkoop van gebouwen. Nee, gewoon stabiele groei en recurrente inkomsten.”

Ik heb eindelijk eens wat tijd voor andere zaken, ontvangt Jan De Nys ons heel ontspannen. Het is augustus en buiten is het komkommertijd, al zorgt een crash op de beurs van Tokio ervoor dat beleggers zich geen moment hoeven te vervelen. Bijna twee uur lang zal één van de meest ervaren ceo’s op de beurs van Brussel ons onderhouden over de gang van zaken in de retailsector, de aantrekkingskracht van de periferie van de stad en de geheimen van investeren in winkelvastgoed.

De Nys maakt graag gebruik van deze periode van het jaar om met beleggers te spreken. “Dit is het moment om de boer op te trekken. Zaterdag ben ik nog gaan spreken bij een family office. Er waren 18 familieleden aanwezig,” vertelt hij bij het begin van het gesprek. De oprichter van Retail Estates zal verschillende keren benadrukken hoe belangrijk hij de particuliere belegger vindt. “Ik dank het bestaan van deze firma aan hen. Op de algemene vergadering zie ik jaarlijks heel wat mensen die er al van in het

begin bij zijn. Ik beschouw hen als de ruggengraat van ons bedrijf.”

De Nys bracht Retail Estates in 1998 naar de beurs, een gouden jaar waarin ook onder meer Kinepolis, Omega Pharma, EVS en Roularta voor het eerst bij de belegger aanklopten. “In een artikel in De Tijd over ‘De klas van 1998’ noemde ze ons saai maar

rendabel,” haalt De Nys met een glimlach aan. Hij is duidelijk niet ontevreden met die omschrijving. “We hebben hier al 26 jaar een bezettingsgraad van 98 procent of meer. Dat krijg je niet zomaar. Daarvoor moet je op problemen anticiperen,” klinkt het.

“Indexeringen zijn heilig in onze sector.”

De sleutel tot succes is volgens hem hands-on management. “Mijn medewerkers trekken er elke dag op uit. Zo weten we hoe een winkel erbij ligt, hoeveel volk er komt en hoe de attitude van de medewerkers is. Wij bezoeken elke winkel makkelijk 2 à 3 keer per jaar.” Dat zijn er ondertussen meer dan 1 000 op ruim 150 locaties in België en Nederland. De Nys, een jurist van opleiding, trekt er ook zelfs wekelijks op uit “Elke vrijdag ga ik op pad. Als ik een winkel kan binnen- en buitengaan zonder dat ze mij aanspreken, dan is het voor mij duidelijk dat een huurder zijn huiswerk niet klaar heeft. Voor mij is de essentie van retail dat niemand zomaar een winkel binnengaat. Het moet toch zijn dat die overweegt om iets te kopen?”

“Ik ben een risicomanager,” zal De Nys zijn functie herhaaldelijk omschrijven. Door de vinger zo aan de pols te houden, probeert hij wat hij de ‘balance of knowledge’ noemt in zijn richting te doen overhellen. “Onze belangen en die van onze klanten lopen niet samen, maar op een belangrijke manier toch wel. Als de kassa niet draait, dan wordt dat na verloop van tijd ook mijn probleem. Mijn doelstelling is dat mijn klant succesvol is. Het risico is immers niet dat de klant de huur opzegt, het echte risico is dat de klant geen geld verdient. Dat moet je kunnen inschatten.”

De Nys leerde het klappen van de zweep bij de private equity- en vastgoedinvesteerder Mitiska. Hij hielp er familiale ondernemingen als Carpetland, Heytens Decor, Vanden Borre, Brantano en AS Adventure bij hun expansie, vaak tot in het buitenland. Met Retail Estates ging hij zich nadien toeleggen op het beheer van hun vastgoed. “Op onze balans staat een eigen vermogen van een miljard euro. Dat is het spaargeld van mensen. Ik zou nooit gedurfd hebben om die spaarcenten te investeren in dingen waar ik niet veel van weet.”

Wie naar jullie beursparcours kijkt, ziet dat er bewogen jaren achter de rug liggen. Als je in de cijfers duikt – en dat geldt voor wel meer gvv’s – zie je dat veel minder.

JAN DE NYS (fijntjes) In het coronajaar, toen onder meer Brantano en Blokker failliet gingen en honderden winkels dicht bleven, hebben we ons dividend nog kunnen verhogen, voor het 18de jaar op rij. Dat is iets waar de beleggingswereld misschien te weinig waarde aan hecht.

Het woelige beursparcours heeft vooral met de stijging van de rente te maken. Hoe verwacht u dat die verder zal evolueren?

DE NYS Ik ben 40 jaar bezig. Een rente van 3 % vind ik heel normaal, een rente van 0 % is abnormaal. Die tijden komen niet terug. Ik ben intern altijd blijven rekenen met 3 %. Vandaag zitten we daar zelfs nog niet en zakt de rente terug een beetje, al is dat niet om ‘goede’ redenen.

Een belangrijke drijver van die rente-opstoot was de terugkeer van inflatie. Heeft u die makkelijk kunnen doorrekenen in huurindexeringen?

DE NYS Als een klant belt om van mij een inspanning te vragen, wil ik eerst weten hoeveel hij zijn prijzen heeft verhoogd. De klant van mijn klant, de particuliere consument, heeft namelijk een loonindexatie gekregen van 11 % en dan nog een keer 3 %. Als je dan je prijzen

“Als de kassa niet draait, dan wordt dat na verloop van tijd mijn probleem.”

“Een bezettingsgraad van 98 procent of meer. Die krijg je niet zomaar.”

niet kunt verhogen, dan heb je een probleem. Als je daarentegen je prijzen hebt verhoogd en alles hebt gedaan wat kan, dan ben ik wel bereid te helpen. Vooral in de kledingsector hebben we wat moeite gekend en hebben we de indexatie soms wat gespreid over meerdere jaren. Maar, en dat is belangrijk, ik laat de indexering niet los. Die is heilig in onze sector. Mocht ik een Angelsaksische investeerder nog maar suggereren dat ik de indexatie wil loslaten, die wordt gek. Dat is namelijk de basisassumptie waarop hun investering gebaseerd is. Kijk, de huurprijzen hebben een inhaalbeweging gemaakt. In technische termen kunnen we zeggen dat de huren nu rond de Estimated Rental Value (ERV) zitten. Dat is de waardering die schatters aan een gebouw geven. Voor die hun cijfers in hun modellen wilden aanpassen, hebben wij moeten bewijzen dat huurders de indexatie kunnen betalen. Dat heeft ongeveer anderhalf jaar geduurd en nu hebben ze op het einde van ons vorig boekjaar die aanpassing deels gedaan.

Dat verklaart die opwaardering van jullie portefeuille, wat je niet zou verwachten gezien de gestegen rente.

DE NYS Die opwaarderingen zijn inderdaad het gevolg van het feit dat men twee jaar die ERV’s niet aangepast heeft.

Vreest u niet dat uw bezettingsgraad van 98 % in het gedrang kan komen? Het regent berichten over faillissementen in de retail en beleggers vrezen een recessie.

DE NYS Wie is de klant van mijn klant? Dat zijn niet de mensen uit het centrum van de stad. Die nemen niet de bus om te gaan shoppen in de periferie. Dat zijn ook niet de men-

“Ik ga er vanuit dat we in een derde land beginnen.”

sen vanop het platteland, want die wonen dan weer te ver af. De klant van mijn klant zijn de mensen die leven in de groene gordels rond de steden; vaak tweeverdieners met kinderen, twee bedrijfswagens, een hond en een huis met een tuin. Wanneer moeten wij dus ongerust worden? Dat is wanneer die mensen onzeker worden over hun inkomen. Als hun inkomen bijvoorbeeld niet zou zijn geindexeerd, dan hadden ze allemaal 10 % van hun inkomen verloren.

Een tweede factor heeft te maken met hoe mensen zich voelen over de waarde van hun huis, omdat ruim de helft van onze portefeuille verhuurd is aan winkels die te maken hebben met woninginrichting. Vandaag voeg je nog altijd waarde toe aan je huis als je er in investeert.

Is die grote blootstelling aan wooninrichting geen groot risico?

DE NYS België en Nederland zijn markten met veel particuliere eigenaars en dus is er een grote renovatiemarkt. Non-food heeft het gewoon goed gedaan de voorbije jaren. Tijdens corona zijn mensen volop aan de slag gegaan in hun eigen huis. Ik sluit niet uit dat we op een dag meer supermarkten in portefeuille nemen, maar het probleem in België is dat er een overaanbod is. Als er op vijftien jaar tijd de helft meer aanbod bijkomt, dan wordt het in eender welke sector moeilijk.

Terug naar de huurinkomsten. Kunnen jullie die bovenop de indexatie nog verhogen?

DE NYS Dat bepaalt het spel van vraag en aanbod. We hebben dat recent nog eens gezien toen de speelgoedketen Fun op de klippen is gelopen. Voor de winkel in Leuven was

er geen overnemer uit de sector kandidaat, maar ik heb wel een bod gekregen van Mediamarkt. Die waren al jaren op zoek naar een goede locatie in Leuven. Door renovatiewerken uit te voeren, kan je de prijs verhogen. Dat creëert een win-win.

Voor andere Fun-winkels heeft u snel een overnemer uit de sector gevonden. Welke rol kan u spelen bij een faillissement?

DE NYS Wij worden beoordeeld op onze vaardigheid om obstakels te overwinnen. Dat is nu ook zo bij Bristol. Het bedrijf zit in een procedure van overdracht onder gerechtelijk gezag, maar heel veel winkels zullen waarschijnlijk meteen een doorstart kunnen maken onder een nieuwe eigenaar. Nieuwe wetgeving – en wij hebben ons daarin verdiept, dus ik kan mijn klanten daarin wel wat raad geven – laat dat makkelijker toe. Dat is fantastisch, want zo kunnen wij beter anticiperen

en bijvoorbeeld helpen zorgen dat het personeel niet wegloopt. Een overnemer vinden voor een winkel zonder personeel is namelijk veel moeilijker.

Een opvallende evolutie in jullie cijfers is de daling van de schuldgraad naar 44,6 procent, van zo’n 55 procent in 2020.

DE NYS Ik denk dat de belangrijkste prestatie van Retail Estates is dat de winst per aandeel in die periode gunstig is blijven evolueren. Je moet niet veel gestudeerd hebben om te weten dat als je schuldgraad vermindert, je zou verwachten dat de winst per aandeel stabiliseert of achteruitgaat. Dat hebben we kunnen tegengaan door de rentabiliteit te doen stijgen.

Welke inspanningen hebben jullie moeten leveren om die schuldgraad terug te dringen? Heeft u daarvoor bijvoorbeeld interessante dossiers moeten laten schieten?

“In het coronajaar hebben we ons dividend nog kunnen verhogen, voor het 18de jaar op rij.”

DE NYS We hebben altijd veel meer kredietlijnen dan we onmiddellijk kunnen gebruiken en dat versterkt onze onderhandelingsmacht. Alleen is de markt eigenlijk bevroren, zoals men dat noemt. Potentiële verkopers willen niet verkopen aan een lagere prijs. Ze moeten ook niet verkopen, omdat ze mooie cashflows realiseren. Alleen gesloten vastgoedfondsen moeten soms verkopen, omdat investeerders iets anders willen doen met hun geld. Maar dat gebeurt zelden.

Maar op zich is uw investeringsruimte nooit minder geweest door de afbouw van de schuldgraad?

DE NYS (Beslist) Wij vinden altijd geld als het moet.

Wat is Retail Estates?

Retail Estates is een gvv, gespecialiseerd in winkelpanden, voornamelijk gelegen in de periferie. In 1998 werd het, vlak na de oprichting, op de beurs van Brussel geïntroduceerd. Sinds 1998 werden er 5 publieke kapitaalverhogingen doorgevoerd, de jongste in 2023. Daarnaast waren er ook ABB’s (accelerated bookbuilding) en geregeld een keuzedividend.

Eind maart 2024 bezat het 1 020 winkelpanden (718 in België en 302 in Nederland) op 157 sites die een reële waarde van 2,028 miljard euro hadden met een winkeloppervlakte van 1,229 miljoen m 2. 35 % is gelegen in Vlaanderen, 28 % van de portefeuille bevindt zich in Wallonië. In juni 2017 verrichtte Retail Estates een eerste aankoop van 5 retailparken in Nederland. Ondertussen maakt het land 37 % uit van de portefeuille.

77 % van de activa maakt deel uit van een retailpark, 12 % behoort tot een winkelcluster, 11 % betreft alleenstaande win-

Reële waarde België

Reële waarde Nederland

Aantal m2 België

Aantal m2 Nederland

kels. 59 % van het huurdersbestand is actief in binnenhuisinrichting, 16 % in mode en 15 % is actief in verbruiksgoederen en voeding. Horeca is goed voor 1,6 % van het totaal. De grootste huurder is Gilde (Kwantum/Leen Bakker), goed voor 6,2 % van de huurinkomsten, de tweede grootste is Mandemakers Groep (4,6 %).

Nextensa is de grootste aandeelhouder (9,4 %), gevolgd door AXA (5,3 %), FPIM/Belfius (5 %), Shopinvest (4 %), BlackRock (3,19 %) en Petercam Degroof Asset Management (3 %).

Het boekjaar loopt van 1 april tot en met 31 maart.

Op basis van koersen eind maart (afsluiting boekjaar), voor 2023/24 en 2024/25E de huidige koers

(maart)

Groei van de portefeuille

Op zich lijken het boeiende tijden voor gvv’s. Zolang de rente daalde, ging in vastgoed investeren bijna vanzelf. Geld was toch gratis en vastgoed steeg alleen maar in waarde. Dat is vandaag wel anders.

DE NYS Mensen weten terug wat risico’s zijn. Risicovrije beleggingen bestaan namelijk niet. Ik was gisteren nog op een seminarie in Amsterdam. Bij een klant die investeert in kantoren is 20 % van de waarde van de gebouwen afgeboekt. 20 %. En dat is nog niet heel extreem.

Wij hebben in 26 jaar nog nooit een gebouw moeten afwaarderen. Het mooie aan onze niche is dat je al een aanvaardbaar rendement bereikt op lage huren. Ik heb geen huren van 200 euro per m 2 nodig om rendabel te zijn. Bij ons bedraagt de huur ergens tussen de 115 à 130 euro per m 2. Aan de Meir in Antwerpen is dat 2 000 euro. Dat moet je klant – ik spreek altijd van klanten, nooit van huurders – kunnen opbrengen. Dat is de reden waarom we altijd bij onze niche zijn gebleven.

Welk huurrendement haalt u en volstaat dat in verhouding tot de financiele kost om nog te kunnen groeien?

DE NYS Er is altijd een voldoende afstand of spread nodig tussen beide natuurlijk. Maar de situatie hangt ook af van de regio. In Nederland is de financieringskost 0,5 % hoger dan in België, maar daar staat een structureel hoger aanvangsrendement tegenover. Dat soort situaties creëert opportuniteiten voor Belgische gvv’s die een goede respons krijgen van hun Belgische banken wanneer ze in Nederland acquisities willen doen.

Jullie portefeuille is vandaag ongeveer 2 miljard euro waard. Hoe ziet u die verder evolueren?

DE NYS De regel is dat we 100 miljoen euro per jaar proberen te groeien. Groei moet beheersbaar zijn, is mijn regel. De complexiteit van onze business, die altijd als een nadeel gezien werd, is vandaag een groot voordeel. Wie vandaag nog een portefeuille van 2 miljard bij elkaar wil zien te krijgen, zal het niet makkelijk hebben. Ik geef met plezier toe dat we in Nederland veel geluk hebben gehad. Van de top 10 retailparken in de periferie hebben we er 7 kunnen kopen. Dat was echt een meevaller.

Vorig jaar kocht u nog 17 winkels in een retailpark in de buurt van Rotterdam voor zo’n 80 miljoen euro, maar u zal misschien niet elk jaar zo’n slag kunnen slaan. Hoe kan je de portefeuille dan nog jaarlijks met 100 miljoen doen groeien?

DE NYS We rekenen daarvoor op een bonte mix van investeringen. Enerzijds kunnen we

vastgoed kopen van andere partijen vanuit het idee dat we het beter kunnen managen. Onze winkelpanden zijn eigenlijk niet zo gek anders dan de logistieke magazijnen van WDP, alleen staat er een mooie gevel voor. En op de parking ligt geen asfalt maar klinkers. Maar achter die gevel schuilt gewoon ook een grote hal. De muren van de winkels erin kan je in beweging brengen. Sommige winkels hebben oppervlakte te veel. Die kan ik duurder verhuren aan een andere winkelier die ze nodig heeft. Dat is wat we graag en veel doen, concepten laten evolueren.

Anderzijds doen we ook aan forward financing. Dat zijn projecten op langere termijn. Het gebeurt dat een ontwikkelaar problemen heeft om een project verhuurd te krijgen. Dan vragen ze ons om mee aan het stuur te komen zitten en met onze kennis van de markt de juiste klanten te zoeken. Onze beloning voor onze inspanningen is een hoger rendement wanneer we het vastgoed kopen en het bijkomende voordeel dat we de klanten zelf kunnen kiezen.

U spreekt van winkels in beweging brengen. Om de hoeveel tijd moet je de puzzel van een retailpark zo opnieuw leggen?

DE NYS Huurcontracten lopen 9, 18 en 27 jaar. Wij verhuren eigenlijk gewoon vier muren en een dak. De winkelinrichting – alles wat je ziet van verlichting tot verwarming – is van de klant. Typisch is die afgeschreven na 18 jaar. Dat is dus het moment waarop de klant gaat nadenken of hij nog wel goed zit. Dat is dus ook een goed moment om te praten, want het volgende rendez-vous is nog eens 9 jaar later. Ideaal is dus om een retailpark na 18 jaar te herbekijken.

Bij de jaarcijfers maakte u bekend dat u overwoog een bod uit te brengen op een retailpark van Nextensa, met 9,4 procent uw grootste aandeelhouder. Hoe staat het met die deal?

DE NYS Dat was een piste die we aan het aftoetsen waren. Onze advocaten hebben geanticipeerd op mogelijke opmerkingen van de FSMA en ons dwingend geadviseerd om daar over te communiceren. Ik vond dat zeer vervelend, want dat was heel voorbarig. Ik heb nog niet meegemaakt dat een gvv een dossier op tafel moet leggen dat nog zo prematuur is. Het was zelfs nog niet door de raad van bestuur goedgekeurd.

“Mensen weten terug wat risico’s zijn. Risicovrije beleggingen bestaan niet.”

Betekent dat dat die deal er niet komt?

DE NYS Inderdaad, die komt er niet.

Het leek een voorbode om ook het winkelvastgoed van Nextensa in Oostenrijk over te nemen. U heeft zelf al geregeld gesproken over een derde land naast België en Nederland. Hoe ver staat u daarmee?

DE NYS Ik ga er inderdaad vanuit dat we in een derde land beginnen. Dat zal niet noodzakelijk van hieruit gerund worden en dus heb-

ben we al investeringen gedaan die het mogelijk maken om met verschillende afdelingen te werken. Mijn visie is dat je de ruggengraat moet kweken van iets wat meer kan dragen. We hebben er ons dus al op georganiseerd.

We hebben iemand in de directie die permanent de markt afspeurt. We zitten echt wekelijks in de markt. We hebben het geld ook klaarliggen. Maar het is vandaag moeilijke om interessante deals te vinden. Ik werk graag in markten waar ik zelf ook nog makkelijk naartoe kan. Nederland bijvoorbeeld was mijn droom. Elke donderdag gaan we er met verschillende medewerkers heen om te overleggen met het lokale team.

U zal dus niet snel naar Oost-Europa trekken zoals veel collega’s in de vastgoedsector?

DE NYS Als je iets wil doen in Polen ofzo, dan moet je het uit handen geven. Dat is niet echt de mentaliteit in ons bedrijf. Ik heb een tijdje naar Oostenrijk gekeken, een aantrekkelijk land met een grote baanwinkelmarkt. Je zou dat kunnen combineren met investeringen in Tsjechië of Slovakije. Ik heb daar al veel zaken bekeken, maar ja …

Naar wat bent u precies op zoek?

DE NYS We kijken eigenlijk niet naar landen, maar naar grootstedelijke agglomeraties. Rond Parijs wonen evenveel mensen als in België. Het is maar 300km van hier. Je kan er ook een belastingvrijstelling krijgen (gvv’s betalen in België geen vennootschapsbelasting, in Nederland wordt het fiscaal gunstregime afgeschaft, red.) Dat vind ik allemaal heel aantrekkelijke factoren. Ik ben ook al in Madrid geweest. Dat is één van de snelgroeiende steden van Europa. Demografie speelt ook een rol. We zoeken in de periferie natuurlijk. We gaan elders niets anders doen dan wat we hier doen.

Frankrijk heeft ook beslist dat er geen retailparken meer bijkomen. Nederland heeft eind jaren ’80 al 191 potentiële locaties vastgelegd en dat is nooit veranderd. Dat wil niet zeggen dat al die parken goed zijn, maar je weet tenminste dat er morgen niet nog een pak winkels aan de overkant van de straat bijkomen.

Bekijkt u ook grote overnames van sectorgenoten?

DE NYS Er zijn in Frankrijk spelers die hetzelfde doen als wij, maar het probleem is de fiscaliteit. Het makkelijkste is om een Belgische speler over te nemen. Vanaf dat je de grens overgaat, dan komt er heel wat bij kijken. Er is wel al eens gespeculeerd over een samengaan met Ascencio. Zij doen hetzelfde en staan sterk in regio’s waar wij weinig aan-

wezig zijn. Misschien dat zo’n deal er ooit zal komen als beide partijen hierin een voordeel zien, maar vandaag zeker niet. Ik denk dat de intrede in een derde land eerder geleidelijk zal gebeuren. Tenzij er misschien een fonds opduikt met een paar locaties dat plots wil verkopen. Dat zou mooi zijn.

Zijn retailparken wel toekomstbestendig in een snel veranderde wereld waarin e-commerce een groter deel van de markt inneemt? DE NYS De sterkste evolutie vandaag zit in click & collect (online bestellen en in een fysiekwinkelpunt afhalen, red.). In het jaarverslag van Mediamarkt bijvoorbeeld lees je dat zij daar al een kwart van hun inkomsten uithalen. Het mooie van dat concept is dat je je winkelvoorraad kunt gebruiken om e-commerce te doen. Toen ik een bezoek bracht aan het hoofdkantoor van MediaMarkt, was ik getuige van een opleiding voor baliemedewerkers. Zij leiden hun mensen op om klanten nog te bewerken. Ben je wel zeker van het model? Heb je die accessoires gezien? Dat is een

groot voordeel in vergelijking met click & delivery, waarbij je de klant nooit kunt spreken en heel veel retours krijgt te verwerken. Winkels beginnen hun plaats te vinden in het e-commerceverhaal. In de Financial Times stond vorige week een groot artikel dat Wal-Mart, de grootste retailer van de wereld, in het eerste kwartaal in de VS voor de eerste keer meer verkocht online dan Amazon. Dat is fantastisch. Click & collect is een duurzame formule voor de lange termijn, zeker in vergelijking met al die pakjes die anders worden teruggestuurd.

Dat de retailers zich in de handen wrijven, snap ik, maar is de klant ook te overtuigen om zijn bestelling af te halen in een baanwinkel?

DE NYS Mensen blijven niet graag thuis voor een pakje. En vaak loopt het dan nog eens fout met een levering ook. Als je iets gaat afhalen en het is niet goed, kan je tenminste meteen het juiste meenemen. Dat is dus waar we naartoe evolueren.

Zal dat ook maken dat baanwinkels beter standhouden dan winkelvastgoed in het centrum van de stad?

DE NYS Ik woon in de rand van Gent. De lage emissiezone en de circulatieplannen maken dat je nog moeilijk krijgt uitgelegd hoe je naar het centrum moet rijden. Ik geloof wel dat er een toekomst is voor stadscentra, maar dan meer als ontspanning. Één keer per maand naar een koopzondag gaan bijvoorbeeld, dat wil ik wel doen. Maar de mensen waar wij van leven zijn de mensen die 5 tot 10 kilometer rond de stad wonen en die willen niet meer naar het centrum om hun boodschappen te doen.

We moeten vastgoed in een sneltempo verduurzamen om de klimaatverandering tegen te gaan. Hoe groot is die uitdaging voor een groep met meer dan duizend winkels?

“Het mooie aan onze niche is dat je al een aanvaardbaar rendement bereikt op lage huren.”

DE NYS Veel hangt af van de trends in winkelinrichting die onze klanten volgen. Ik ben een kind van de oliecrisis in de jaren ’70. Winkels staken toen een vals plafond op 3,5 meter hoogte met daarop isolatie om het volume dat je moet verwarmen niet te groot te maken. Vandaag willen winkels zo geen valse plafonds meer. Je moet het beton kunnen zien, dus die plafonds zijn allemaal weggenomen en de ruimte is vaak tot 8 meter hoog. Dat maakt dat ze om vijf uur ’s ochtends de verwarming aanzetten opdat de warmte voldoende gezakt zou zijn als de winkel open gaat.

We kunnen maar zo ver springen als onze klant wil meespringen. De verwarmingstoestellen bijvoorbeeld zijn niet van ons. Toch investeren wij 10 miljoen euro per jaar in de

verduurzaming van onze gebouwen. Dat is 1,5 % van 20 % operationele kosten die ik maximaal wil dragen. Ik hoor van investeerders dat zij dat ook een aanvaardbaar kostenpercentage vinden.

Bij de klanten ligt de bereidheid om inspanningen te leveren dus eerder laag?

DE NYS Na corona, de inflatie en energiecrisis is die bereidheid inderdaad heel laag. De overheid zal ons moeten helpen. In Nederland is beslist dat alle niet-residentiële gebouwen tegen 2030 van het gas af moeten. Iedereen die een winkel renoveert, weet dus dat hij een warmtepomp zal moeten steken. In België is er geen wetgeving die huurders verplicht te verduurzamen. En aangezien zij de eigenaar zijn van de installaties, hebben wij daar niets aan te zeggen.

Leveren de investeringen die u wel doet ook een meerwaarde op?

DE NYS Vandaag investeren wij in onze winkelpanden in energiebesparende maatregelen en goedkope zonne-energie. Dit levert voor onze klanten een onmiddellijk financieel voordeel op. Ik ga ervan uit dat daar op termijn ook voor betaald zal worden.

Bij WDP is de zon ondertussen de grootste huurder en zorgen de daken vol zonnepanelen voor een pak extra inkomsten. Is dat iets wat jullie ook kunnen doen?

DE NYS Veel van onze gebouwen zijn niet gemaakt om dat gewicht te dragen; het dak zou gewoon instorten. Het tweede is dat je de energie die je opwekt en niet verbruikt ook moet kwijt kunnen op het net. Dat is een gigantisch probleem. Zondag zijn de winkels gesloten en is er heel weinig verbruik, dan moet je al die energie op het net kunnen zetten. In Nederland zijn er heel wat provincies waar je daarom niks meer mag installeren.

Schort er niets aan het concept van een retailpark vanuit duurzaamheidsoogpunt? U vertelde zelf dat jullie mikken op tweeverdieners met twee wagens voor de deur, maar is dat wel houdbaar? DE NYS Jongeren blijven vandaag langer in de stad. Ik zie dat ook bij mijn eigen kinderen. Maar vanaf ze één of twee kinderen krijgen, gaan ze toch allemaal naar de groene rand. Die aantrekkingskracht is er en zal niet verdwijnen. Bovendien is de rand zo slecht ontsloten door het openbaar vervoer dat mensen altijd auto’s gaan nodig hebben.

Hoe zit het met de interesse bij beleggers in retailvastgoed?

“De markt is eigenlijk bevroren. Potentiële verkopers willen niet verkopen aan een lagere prijs.”

DE NYS 30 % van onze aandeelhouders zijn particulieren, inclusief family offices. Dat aandeel blijft stabiel, omdat veel beleggers kiezen voor het keuzedividend. 30 % zijn Belgische institutionele beleggers en 40 % internationale, vooral Angelsaksische investeerders. Ik moet zeggen, de hype die de grote vastgoedinvesteerder British Land gecreëerd heeft rond retailparken is een fantastisch cadeau geweest. Zij hebben aangekondigd dat ze hun belang in een groot winkelcentrum afbouwen en het geld gaan investeren in retailparken. Dat heeft bij veel investeerders de aandacht op onze niche gevestigd.

Baanwinkels en retailparken hebben nooit echt in de bovenste schuif gelegen bij investeerders. Hoe komt dat?

DE NYS Veel investeerders geven de doorslag aan esthetische normen. Een recente shoppingmal waar veel geld is tegenaan gegooid vinden ze vaak terecht mooier. De vraag is alleen of die bijkomende kostenstructuur

ook in verhouding staat tot de risico’s die de beheerders moeten managen.”

U vertelde aan het begin van ons gesprek dat u bij Family offices langsgaat. Wat gaat u daar vertellen?

DE NYS Onze slogan is ‘In Retail We Trust.’ Wij vertellen vooral over de laatste evoluties in de sector. Hoe kan je het succes van Torfs en het mislukken van Bristol plaatsen? Wat zijn prijszetters en -nemers? Waarom investeren we zo weinig in supermarkten? We willen vooral dat de mensen de risico’s die wij managen beter begrijpen. Welke kunnen we opvangen en welke niet?

Vandaag levert een investering in Retail Estates een bruto rendement van 8,2 procent? Betekent dit niet dat u nog steeds wat misbegrepen bent?

DE NYS Als ik tegen de mensen die jullie bij VFB zo goed kennen, de particuliere beleggers, zeg dat al 99,75 % van de huren zijn betaald, dan begrijpen die dat zeer goed. Ik denk dat er weinig mensen zijn die onze aandelen kopen om te traden. Het merendeel zijn echte buy & hold-beleggers. Ze zijn ook aangetrokken door onze capaciteit om in alle omstandigheden ons dividend te betalen. Al 26 jaar gebruikt onze raad van bestuur op vraag van het management het principe om maar 80 % van de winst uit te keren. Dat geeft een buffer, zoals we die tijdens corona hebben aangesproken, maar het maakt wel dat je normaal gesproken op je inkomen kan rekenen. Bovendien reserveren we een deel winst om te kunnen investeren als de kansen zich voordoen.

Voor de belegger, onze leden, is dat dividend inderdaad wellicht het belangrijkste. Na 18 jaar het dividend te verhogen mag u zich bijna een ‘dividend king’ noemen, een bedrijf met 25 jaar van positieve dividendhistoriek. Zal u dat halen?

“Ik zou nooit gedurfd hebben de spaarcenten van mensen te investeren in dingen waar ik niet veel van weet.”

DE NYS Dat heeft alleen maar zin in de mate dat er dan nog een buffer blijft om tegenvallers op te vangen. Nu, daarin lopen de belangen van de meeste aandeelhouders gelijk. Institutionele investeerders werken ook met geld dat ze op termijn terug moeten kunnen geven. Die verwachten ook geen zotte dingen, geen uitzonderlijke meerwaarden op de verkoop van gebouwen. Nee, gewoon stabiele groei en recurrente inkomsten.

Interview Jasper Vekeman Hoofdredacteur VFB

De deelname is gratis maar je moet je wel registreren. Voor het webinar ontvang je de nodige informatie om deel te nemen per mail.

Als je geregistreerd bent, kan je de opname van de webinars ook achteraf bekijken op de pagina ‘Net gemist’ op de VFB website.

VFB Soirées neem GRATIS deel

We wuiven de zomer stilaan uit en voor de meesten ligt de vakantie achter de rug. Bij VFB hebben we evenwel niet stil gezeten en zijn we druk doende geweest met het najaarsprogramma samen te stellen. We starten vrijwel meteen met de VFB Soirées. Een reeks gratis live webinars met uitgebreide Q&A sessie. Naast de traditionele live bedrijfswebinars staan er dit jaar een aantal live panel-webinars rond een specifiek thema zoals generative AI, voeding, bouw en winkelvastgoed op het programma. Onder meer EVS, Biotalys, Greenyard, What’s Cooking?, Inclusio, Deceuninck, Ascencio, Vastned Belgium en Wereldhave Belgium zijn van de partij alsook de sectorfederaties Agoria, Fevia, Embuild en Comeos.

Stel nu al uw vragen

De VFB Soirées bieden je de unieke kans om vragen te stellen aan het management van beursgenoteerde bedrijven. Bezorg ons je vragen op voorhand via info@vfb.be en we zorgen dat ze zeker aan bod komen.

Herbekijk

Heb je deze ontmoeting gemist, via de ‘Net gemist’-pagina op de VFB website kan je alle Soirées nog herbekijken.

Investeer in beweging

Ceo Dave Marver geeft een update over recente bedrijfsprestaties en verwachte toekomstige mijlpalen.

Vergeet je niet te registreren op de website van VFB (www.vfb. be) om de Zoom link te kunnen ontvangen. Wanneer je registreert voor de VFB Soirées krijg je automatisch een Zoom uitnodiging voor elke avond. Indien je niet alle avonden wenst te volgen, kan je deze Zoom uitnodigingen gewoon negeren. Wil je echt uitgeschreven worden, stuur dan even een mail naar info@vfb.be

Op 10 september gaan we reeds van start met de VFB Soirées. Dave Marver, ceo van ONWARD Medical, mag de aftrap geven. Hij zal een update geven over recente bedrijfsresultaten en verwachte toekomstige mijlpalen.

Dave Marver

caring working living

CARING, LIVING AND WORKING – TOGETHER IN REAL ESTATE

Al 40 jaar verwerft, ontwikkelt en beheert Cofinimmo huurvastgoed. De vennootschap bezit een portefeuille die verspreid is over negen landen, met een waarde van ongeveer 6,2 miljard EUR.

Dankzij haar expertise heeft Cofinimmo een zorgvastgoedportefeuille van ongeveer 4,6 miljard EUR opgebouwd in Europa.

De vennootschap past een investeringsbeleid toe dat gericht is op het aanbieden van een maatschappelijk verantwoorde langetermijninvestering.

Cofinimmo is genoteerd op Euronext Brussels (BEL20) en is opgenomen in de BEL ESG index.

Professor Roland Van der Elst bewijst een laatste eer aan mevrouw Staelens, voormalige voorzitter van de Vlaamse Federatie van Beleggers. “VFB is haar veel dank verschuldigd en ze zal herinnerd worden als een toegewijde spilfiguur uit de eerste decennia van de organisatie.”

In beperkte kring en in aanwezigheid van enkele oud-bestuurders werd op 5 juli afscheid genomen van Jeannine Pascal. In onze vereniging was ze beter gekend als mevrouw Staelens, de naam van haar echtgenoot die ondertussen al eerder overleden was maar die in al die jaren dat ze actief was bij de VFB trouw aan haar zijde stond.

We gaan nu terug naar het begin van de jaren ’80 in de vorige eeuw, een tijd waarin het uitzonderlijk was dat dames actief met beleggen bezig waren. Onder impuls van veelal wisselagenten en enkele bankkantoren kwamen enkele mensen samen om met de beurs kennis te maken en gezamenlijk, met een beperkte maandelijkse storting, een kapitaaltje bijeen te brengen dat in aandelen belegd werd. Een aantal van die eerste Vlaamse clubs was aangesloten bij de Fédération Belge des Clubs d’Investissement. Op dat ogenblik nam het Franstalig landsgedeelte het voortouw in het beleggen. Alhoewel er ook wel een Nederlandstalige benaming voor de vereniging was, heeft het niet lang geduurd of de Vlamingen verwierven hun eigenheid. Dat leidde na enkele jaren tot de oprichting van de vzw Vlaamse Federatie van Beleggingsclubs (VFB) onder leiding van Johan Vets als voorzitter.

Vrij snel heeft het dynamisme en de werkkracht van mevrouw Staelens de bovenhand gehaald en werd zij niet alleen het uithangbord van VFB, door de raad van bestuur, die maandelijks samenkwam, werd ze ook tot voorzitter gekozen. Dat voorzitterschap heeft zij vele jaren uitgeoefend.

Verschillende malen trok zij naar de jaarlijkse congressen van de overkoepelende wereldorganisatie waarin zij een bestuursfunctie opnam. Vlaanderen reisde ze rond om clubs op te richten. De bedrijfsbezoeken gebeurden onder haar impuls en leiding. Zij is vele jaren de draaischijf geweest die haar dagen wijdde aan VFB en het contact met de leden. Vele jaarlijkse beleggingscongressen heeft ze mee georganiseerd. Met de groei van de Federatie werd op dat vlak een hele weg afgelegd: van de beurs van Antwerpen, over de Antwerpse universiteit via een aantal tussenstations tot het Alpheudsdal in Berchem om te eindigen in de Kinepolis in Antwerpen en de het ICC in Gent.

Op een bepaald ogenblik vond ze zelf dat er een aflossing van de wacht moest komen en stelde ze in 1987 zelf een nieuwe voorzitter voor die niet uit beleggerskringen kwam. Dat kon leiden tot nieuwe ideeën en nieuwe inzichten. Ze bleef evenwel lid van de raad van bestuur als ondervoorzitter om later de eerste erebestuurder te worden. Ze bleef nauwgezet de activiteiten van VFB volgen. Later als het moeilijk werd om het huishouden te beredderen, en na het overlijden van haar echtgenoot, koos ze ervoor om naar een verzorgingsinstelling te gaan, waar ze op 90-jarige leeftijd overleden is. Tot dan was ze trouw abonnee van De Gids voor de Beste Belegger, want VFB is ze altijd een warm hart blijven toedragen.

VFB is haar veel dank verschuldigd en ze zal herinnerd worden als een toegewijde spilfiguur uit de eerste decennia van de organisatie.

Foto: Peter Cuypers

Laat sparen hand in hand gaan met beleggen

Benoît Van den Hove, topman van Euronext Brussel, ziet in het aflopen van de staatsbon een uitgelezen kans om meer mensen warm te maken voor de beurs. “De ‘Belgian dentist’ moet leren dat de aandelenbeurs een veilige thuishaven kan zijn die op de lange termijn rendement oplevert.”

Reikhalzend heb ik het afgelopen jaar uitgekeken naar komende 4 september. Op deze dag loopt het meer dan populaire ‘couponneke’ van Van Peteghem namelijk af. Een datum die waardevol zou kunnen zijn, afhankelijk van het juiste aanbod.

Ik zal het u uitleggen. In 2023 sprongen Belgische particulieren en masse op de kansen die de staatsbon hen een jaar lang bood. In een week tijd vloeide 22 miljard euro van de Belgische spaartegoeden weg, meer dan 7 procent van de ongeveer 300 miljard aan spaargeld. Officieel kunnen we stellen dat deze 700 000 slimme spaarders in één klap ook investeerders werden. Geld dat zat te slapen op de depositorekening werd feitelijk immers omgezet in een investering in een staatsobligatie.

De mensheid staat erom bekend – uitzonderingen daargelaten – graag voordeel te willen behalen. En hoewel er vaak wordt gezegd dat de gemiddelde Belg eerder risico-avers is, durf ik hardop te stellen dat de Belgische particuliere belegger zich terdege bewust is van de noodzaak om op lange termijn een financieel toekomstperspectief te creëren. Maar laten we wel zijn, in de huidige markt kan dit alleen maar gerealiseerd worden door te beleggen.

“Het wordt tijd dat we gezamenlijk gaan werken aan een nieuwe investeerderscultuur.”

Deze staatsbon is evenwel niet het bewijs dat onze landgenoten enkel op overheidspapier beducht zijn. Bij de uitbraak van de covidpandemie hebben wij de volumes op de beurs van (voornamelijk jonge) particuliere investeerders door het dak zien gaan en was het alle hens aan dek bij de banken om voor hen effectenrekeningen te openen. Op zoek naar ander, meer of überhaupt rendement op het spaargeld.

“Wist u dat de Bel Mid Index al jaren beter presteert dan de CAC40 of de AEX?”

Nu we aan de vooravond staan van de einde looptijd van de staatsbon, is het dan ook essentieel dat de markt gezamenlijk gaat handelen, handelen naar de vraag naar rendement bij particuliere beleggers.

Banken komen bijvoorbeeld de afgelopen maanden met verschillende voorstellen om de terugbetaalde gelden opnieuw te laten ‘slapen’ op een deposito- of termijnrekening, dan wel een kasbon. Maar mijn inziens zou de terugbetaling hét momentum moeten zijn om juist een positieve beleggingscultuur te creëren door een breder beschikbaar aanbod van alternatieven. Er is een zo breed mogelijk spectrum aan opties nodig om Belgische beleggers hun vermogen duurzaam en weloverwogen te kunnen laten groeien en hen te interesseren in de mogelijkheden van een gediversifieerde spaar- en beleggingsportefeuille. Oftewel, mensen verder laten kijken dan

Auteur Benoît

van den Hove ceo van Euronext Brussel

hun spaardersneus lang is, zeker wanneer de standaard ofwel een traditionele spaarrekening is, ofwel een staatsbon die slechts op incidentele basis gunstige voorwaarden kent.

Er zijn studies genoeg die bewezen hebben dat gediversifieerd investeren in aandelen op de lange termijn het meeste rendement oplevert. Bijkomend voordeel, investeren in aandelen betekent ook investeren in de werkelijke economie en daarmee in jobcreatie en in waardecreatie. Handelen we dan ook nog eens met een lokaal-nationale bril op, dan profiteert het hele land nog eens extra.

De Maginificent Seven en de Granola’s van deze wereld zijn mooie beleggingen, maar idealiter verdienen juist onze Belgische KMO’s meer dan een beetje aandacht. Want wist u dat de BEL Mid Index al jaren beter presteert dan de CAC 40 of de AEX, de blue-chip indices in onze buurlanden? Dat bevestigt eens temeer de kracht van onze Belgische kampioenen.

Het wordt tijd dat we gezamenlijk gaan werken aan een nieuwe investeerderscultuur om onze lange termijn welvaart te verzekeren door sparen hand in hand te laten gaan met beleggen. Dat kunnen we alleen bereiken door een diepgaandere financiële geletterdheid. De ‘Belgian dentist’ moet leren dat de aandelenbeurs een veilige thuishaven kan zijn die op de lange termijn rendement oplevert.

Onze inspanningen moeten draaien om het creëren van vertrouwen om te investeren op de lange termijn, niet om het initiëren van incidentele, kortstondige mogelijkheden. Dus laten we het recordhoudende ‘couponneke’ als aanleiding nemen om de Belgische spaarder te interesseren in de mogelijkheden van een gediversifieerde spaar- en beleggingsportefeuille. Zonder beleggers onnodig te belasten, laat staan extra. De mogelijkheden zijn er.

forSpacesconnection

“Banken komen met verschillende voorstellen om het geld opnieuw te laten ‘slapen.’”

Wanneer je bewoners van woonzorgcentra vraagt waar ze zich het gelukkigst voelen, dan krijg je steeds hetzelfde antwoord: de gemeenschappelijke ruimtes waar ze andere bewoners of mensen uit de buurt kunnen ontmoeten. Bewoners zien zorglocaties niet louter als plekken waar ze zorg krijgen, maar als ontmoetingsplaatsen die verbondenheid creëren. Dat gevoel van verbondenheid is van vitaal belang voor hun welzijn. Als vastgoedeigenaar en ontwikkelaar dragen we ons steentje bij door concepten aan te bieden die inspelen op dat sociale aspect. Duurzaam zorgvastgoed dat oog heeft voor de levenskwaliteit van de bewoner en verbondenheid creëert, dat is waar het voor Aedifica om draait. www.aedifica.eu - +32 2 626 07 70 - info@aedifica.eu

INNOVATION WITH HEART

740 Miljoen EUR

Waarde van de portefeuille

300 Miljoen EUR

Beurswaarde

53 Miljoen EUR

Jaarlijkse huurinkomsten

40%

Overwicht van de voedingsector

103

Vastgoedactiva

Openbare GVV gespecialiseerd in retailparken & supermakten

www.melexis.com

investor@melexis.com

Euronext Brussels: MELE

Melexis ICs geven vorm aan de toekomst

Melexis is een globale leverancier van microelektronische semiconductoroplossingen.

Ons bedrijf staat voor engineering die de best denkbare toekomst mogelijk maakt. Een toekomst die veilig, milieuvriendelijk, comfortabel en gezond is. Melexis is vooral actief in de semiconductormarkt voor de autoindustrie.

Maar we richten ons vizier met onze sensoren en driver-ICs ook op nieuwe markten zoals alternatieve mobiliteit, slimme toestellen, domotica, industriële toepassingen en de gezondheidssector.

Melexis telt ongeveer 2000 werknemers in 12 landen op 3 continenten. Het hoofdkantoor bevindt zich in België.

Straatsburg

Barcelona

Zaragoza

Valencia

Murcia

Sevilla

Thomas

Laureys en Tim Nijsmans | VFB-redactie

Er is leven na de staatsbon Dit zijn de opties

Wat te doen nu het geld van de staatsbon vrijkomt? Bij VFB tonen we hoe je het vrijgekomen geld nog beter kan inzetten. Ons doel, het Belgische spaargeld verder helpen mobiliseren.

Ongeveer een jaar geleden tekenden ruim een half miljoen Belgen in op de fiscaalvriendelijke staatsbon op één jaar. Het rendement van 2,81 procent netto overhaalde veel Belgen om eindelijk hun spaargeld in beweging te brengen. Daarmee werd de, normaal wat saaie, staatsbon de beleggingshype van 2023. De staatsbon deed ook heel wat stof opwaaien. Zeker het fiscaal voordelige lokkertje kreeg veel kritiek aangezien andere beleggingen de afgelopen jaren steeds zwaarder belast werden.

Er zit meer in je geld dan je denkt

In dit artikel zien we de staatsbon vooral als een kans. Voor het eerst in lange tijd durfden Belgen hun spaargeld in beweging te brengen en een alternatief te overwegen. Dat momentum willen we aangrijpen om Belgen nu weer een stapje verder te laten zetten en nog meer uit het vrijgekomen geld van de staatsbon te halen onder het moto: ‘er zit meer in je geld dan je denkt.’

De gemiddelde Belg blijft financieel zeer conservatief. Aanraden om het vrijgekomen geld van de staatsbon voluit te beleggen in aandelen, is dan ook geen realistisch advies. Dat zou hetzelfde zijn als iemand die net zijn rijbewijs behaalde, direct in een superbolide te steken. Dat zal even leuk zijn, maar eindigt vast met brokken.

“De normaal wat saaie staatsbon werd de beleggingshype van 2023.”

We gaan daarom uit van een ‘stapje per stapje’-benadering. Eerst een goede financiële basis leggen en dan kleine stapjes zetten naar beleggingen met een iets hoger potentieel rendement en risicoprofiel. Zorg er dus voor dat je een stevige, veilige basis hebt en voeg daar dan geleidelijk producten aan toe met een wat hogere risico/rendementsverhouding. Neem pas de volgende stap richting meer risicovolle beleggingen met meer potentieel rendement eens je daar voldoende over weet en je er comfortabel bij voelt.

Een veelgebruik t model over r isico en rendement

Hoe hogerop, hoe meer risico en potentieel rendement

Zorg ervoor dat de (veilige) basis van je portefeuille het breedste deel is.

We overlopen hieronder de opties voor het vrijgekomen geld van de staatsobligatie. Daarbij gaan we in stijgende volgorde tewerk qua risico en potentieel rendement. We beginnen dus met de meest ‘veilige’ opties, die bijgevolg een lager potentieel rendement hebben. Daarna zetten we steeds de stap naar meer risicovolle producten met een hoger potentieel rendement.

Op het moment van schrijven waren de details van de nieuwe staatsbon nog niet bekend, daarvoor is het afwachten tot 3 september. Het staat wel al vast dat deze editie geen fiscaal lokkertje zal krijgen. Daardoor zal de opbrengst al vrij zeker lager uitvallen. De evolutie van de Belgische tienjaarsrente wijst ook op een lager rendement.

De alternatieven van heel wat banken ontbraken nog bij het opstellen van dit overzicht. Zij maken zich allen klaar om een deel van het vrijgekomen geld naar zich toe te trekken. Dit artikel dient dus niet als het meest actuele overzicht van financiële producten, maar geeft je de handvaten om het vrijgekomen geld van de staatsbon verder aan het werk te zetten. Hanteer daarbij steeds de volgende regels:

Zorg voor een stabiele basis

Doe je eigen huiswerk

Denk steeds aan je risicoprofiel

Ga voor de lange termijn

1 Lager risico/rendement: spaar en termijnrekeningen Er is geen ontkomen aan, de gemiddelde Vlaming blijft verknocht aan zijn spaarrekening of spaarboekje. Deze financiële evergreen heeft een aantal voordelen. Spaarrekeningen zijn eenvoudig te begrijpen, bovendien kan je er zeer makkelijk geld afhalen indien nodig. Dat maakt het een zeer geliefd en er erg flexibel financieel instrument.

De eerste schijf van 1 020 euro aan intresten (per persoon) op gereglementeerde spaarrekening is bovendien vrijgesteld van roerende voorheffing. Boven dat bedrag dient je rekening te houden met 15 procent roerende voorheffing. Hier dient wel een voetnoot bij geplaatst te worden, de fiscaal vriendelijke behandeling van het spaarboekje staat politiek namelijk steeds meer ter discussie. Ook het principe van de getrouwheidspremie staat onder druk. Bovendien kunnen de banken de tarieven van de spaarrekening verlagen als de Europese Centrale Bank (ECB) verdere renteverlagingen doorvoert. Op te volgen dus!

Toch blijft de spaarrekening een goede bewaarplaats voor het potje geld waar je altijd aan wilt kunnen, oftewel je noodfonds. Voor je er ook maar aan denkt om je geld verder te activeren, dien je een noodfonds, ook wel een ijzeren spaarreserve, aan te leggen. Die

Overzicht spaarrekeningen: top 10

Overzicht termijnrekeningen op één jaar

Aanbieder

Bron: www.spaargids.be (19/08/2024)

reserve dient om onverwachte kosten op te vangen. Denk aan een auto die stuk gaat of een dringende herstelling aan je huis. Ze kan ook dienen als reddingsboei als je inkomen wegvalt. Anders dreig je beleggingen te moeten verkopen op een mogelijk ongunstig moment. De vuistregel wil dat je hier best zes maanden tot een jaar aan vaste kosten voor voorziet. Pas dit zo goed mogelijk aan volgens jouw persoonlijke omstandigheden.

“Het fiscaal voordelige lokkertje kreeg veel kritiek.”

Kijken we naar de tabel, dan zien we dat een aantal spaarrekeningen een hoger rendement bieden dan de beruchte staatsbon van september 2023. In veel gevallen zijn er wel beperkende voorwaarden waar u rekening mee dient te houden.

Een termijnrekening is in feite niet meer dan een spaarrekening met een bepaalde looptijd. Daar staat tegenover dat je niet zomaar zonder penalisatie vervroegd kan uitstappen. Bovendien gaat er 30 procent roerende voorheffing van je bruto rente af.

Niet alle banken maken de tarieven van hun termijnrekeningen bekend. Weet ook dat hier vaak over onderhandeld kan worden bij grotere bedragen. Je doet er ook goed aan je te informeren bij meerdere banken om het beste tarief te kunnen onderhandelen.

In een volgende stap kan gekeken worden naar andere staatsobligaties. De staatsbon is niets anders dan een overheidsobligatie en overheden over de hele wereld brengen op regelmatige basis nieuwe obligaties uit. Staatsobligaties zijn erg veilig, omdat ze voor de volle 100 procent gewaarborgd zijn door de overheid. Let hierbij wel op de kredietrating van het land in kwestie; hoe hoger die is, hoe veiliger de obligatie.

Bron: www.spaargids.be (19/08/2024)

* Maximiminlage: 500 euro per maand

** Rente enkel geldig bij inlage van min. 125 000 euro en max. 300 00 euro

*** U kan maximaal 25 000 euro overschrijven op uw rekening

**** CBC-Start2Save enkel met een automatische opdracht van max. 500 euro per maand

Hierbij kan je in de eerste plaats denken aan de ondertussen beruchte nulcouponobligaties. Die staatsobligaties zonder coupon en zonder positief verschil tussen de uitgifteprijs en de prijs op vervaldag zijn fiscaal interessant, omdat er geen roerende voorheffing op betaald moet worden. We geven twee voorbeelden mee: de Duitse (DE0001141810) en Franse versies (FR0014007TY6) die (afhankelijk van het koopmoment en de koers) een rendement rond de 3 procent opleveren. Via uw broker kan u steeds verder zoeken naar dit type obligaties.

Kwaliteit

AA Aa AA grade of

BBB Baa BBB

BB Ba BB High yield of

BB Bhoogrentende

CCC Caa CCC bedrijven

CC Ca CC

Hoog

DC D

“Voor het eerst in lange tijd durfden Belgen hun spaargeld in beweging te brengen.”

Overzicht kasbons op één jaar

Aanbieder Brutorente

BNP Paribas Fortis 3,10 % 2,17 % 200 euro

Bel us 3,00 % 2,10 % 250 euro

VDK 3,00 % 2,10 % 0 euro

CPH 3,00 % 2,10 % 250 euro

Bron: www.spaargids.be (19/08/2024)

Overzicht monetaire

Bron Morningstar (19/08/2024)

“De fiscaal vriendelijke behandeling van het spaarboekje staat politiek steeds meer ter discussie.”

Plaatst je een obligatie-order op de beurs, dan moet je wel rekening houden met kosten. Ten eerste betaal je bij de aankoop een makelaarsloon. De tarieven variëren naargelang de bank of het platform waarmee je werkt. Je dient ook rekening te houden met de spread, het verschil tussen de bied- en laatprijzen. Dat gaat ten koste van je nettorendement. Hoe korter de resterende looptijd van uw belegging, hoe groter de impact.

Daarnaast kan je ook kijken naar kasbons, nog zo een klassiek beleggingsinstrument dat recent een comeback maakte. Kasbons zijn goed vergelijkbaar met een staatsobligatie. Koop je een staatsbon, dan leen je jouw spaargeld voor een welbepaalde periode uit aan de overheid van een bepaald land. Als je een kasbon aankoopt, leen je jouw spaargeld uit aan de bank die de kasbon uitgeeft. Je zou dus ook kunnen spreken van een bankbon. Een aantal financiële instellingen heeft zijn plannen nog niet bekend gemaakt, dus ook hier kan mogelijk nog wat bewegen.

Als belegger kan je ook een monetair fonds of een geld-ETF overwegen. Dat is een beleggingsfonds dat je geld investeert in kortlopende, veilige schulden zoals staatsobligaties om een stabiel rendement te bieden. Verlies hier wel niet de kosten uit het oog. In dit geval de transactiekosten vanwege je broker, een beurstaks van 0,12 % vanwege de overheid en 30 % roerende voorheffing op de meerwaarde (de zogenaamde ‘Reynderstaks’). Door die kosten is het geen belegging die geschikt is voor een beleggingshorizon van minder dan één jaar.

De iBonds ETF heeft een ander opzet. Het gaat hier om obligatie ETF ’s met een vaste vervaldatum en opbrengst. Deze trackers bevatten enkel obligaties die vervallen in het jaar waarin de tracker vervalt. Daardoor weet je als belegger ongeveer wat de opbrengst zal zijn als ze je deze ETF tot de vervaldag in portefeuille neemt. Je kan op de website van iShares een calculator vinden om dit uit te rekenen. Deze ETF ’s combineren een aantal van de voordelen van een klassieke obligatie met het gemak en de lage kosten van een ETF. Net als bij de laatste ETF gaat het hier om een duurzame (ESG) tracker.

Als belegger kan je ook kijken naar bedrijfsobligaties. Die bieden vaak een hoger rendement dan staatsobligaties, maar daar hangt ook een hoger risico aan vast. Bovendien zijn die vaak enkel beschikbaar in grotere coupures, wat ze soms minder geschikt maakt

voor particulieren beleggers. Ook moet je al over een vrij grote portefeuille beschikken om voldoende te kunnen spreiden. In dit geval kunnen obligatie-ETF ’s een goed alternatief zijn, aangezien je zo makkelijk en goedkoop een goed gespreide obligatiepositie kan innemen. Met een obligatie-ETF koop je namelijk in een keer een mandje aan obligaties, waarmee je passief een index volgt.

“Let wel op de kredietrating van het land; hoe hoger die is, hoe veiliger de obligatie.”

3 Hoger risico/rendement: aandelen ETF ’s en individuele aandelen Op het moment van schrijven, bedraagt de inflatie in België 3,64 %. Dat wil zeggen dat veel van de meer ‘defensieve’ beleggingen uw koopkracht niet beschermen. Daarom is het zeker het overwegen waard om minstens een deel van je vermogen te beleggen in aandelen. Indien je dit tot nu toe nog niet deed, kan je dit best geleidelijk aan en gespreid doen. Vergeet daarbij zeker niet je persoonlijke risicoprofiel.

Een goede optie daarbij is gespreid beleggen in een wereldwijde aandelen-ETF. Zo kan je direct beleggen in duizenden aandelen over heel de wereld. Dat laat je toe om goedkoop een zeer gespreide aandelenportefeuille op te bouwen.

Daarnaast kan je ook overwegen om direct in individuele aandelen te beleggen. In dat geval moet je wel steeds zorgen voor voldoende spreiding om het risico te beperken. Het kan daarbij een goede optie zijn om te kijken naar beursgenoteerde holdings zoals Sofina, Gimv, Ackermans & van Haaren, GBL, Brederode …

Die beleggen zelf in een goed gespreide portefeuille, waardoor je met enkele posities al een goede diversificatie kan bekomen. Bovendien beleggen veel van deze holdings in private equity of niet-beursgenoteerde bedrijven, een type belegging waar individuele beleggers zelf moeilijk toegang tot krijgen. Veel holdings beleggen bovendien de familiefortuinen van rijke Belgische families, waardoor hun belangen op de lange termijn in lijn liggen met die van hun aandeelhouders.

Als alternatief voor obligaties kijken heel wat beleggers ook naar dividendaandelen. Dat zijn aandelen van bedrijven die een deel van hun winst uitkeren aan hun aandeelhouders. Voor veel beleggers is dit een mooi alternatief voor de coupon die ze ontvangen op hun obligaties. Je moet er wel rekening mee houden dat je in België 30 % roerende voorheffing betaalt op dividenden, voor buitenlandse aandelen komt hier vaak nog een dubbele voorheffing bij. Anderzijds geldt op de eerste 800 euro aan dividenden die je ontvangt een fiscale vrijstelling, die je kan bekomen via je belastingaangifte.

Wereldwijde aandelen ETF's *

Op de Belgische beurs kan je heel wat dividendaandelen vinden. Denk onder meer aan bedrijven als de verzekeraar Ageas, KBC Ancora (de verankeringsholding boven bank- en verzekeraar KBC) en de infrastructuurspeler Tinc. België is ook goed voorzien in beursgenoteerde vastgoedgroepen (gvv’s), een groep die ook veel trouwe dividendbetalers kent.

Toch moeten we hier ook enkele disclaimers bij plaatsen. Dividenden zijn niet gegarandeerd, er kan steeds in gesneden worden. Dat was onder meer vaak het geval tijdens de pandemie. Bovendien waren er in het verleden veel bedrijven die te hoge dividenden uitkeerden en die uiteindelijk dus moesten schrappen. Ga dus na of het aandeel in kwestie al een lange historiek van dividenden heeft en of het dividend houdbaar en realistisch lijkt.

Dividendbetalers komen typisch uit bepaalde sectoren zoals de bank- en verzekeringswereld bijvoorbeeld. Let er dus op dat je portefeuille niet te geconcentreerd belegd is in een beperkt aantal sectoren. Tijdens de periode van ultralage rentes werden dividendaandelen vaak gezien als een alternatief voor obligaties die nog amper rendement opleverden. Toch dien je voorzichtig te zijn met die vergelijking. Dividendaandelen blijven in essentie aandelen en hebben dus een hoger risicoprofiel dan obligaties.

“Als alternatief voor obligaties kijken heel wat beleggers naar dividendaandelen.”

Bron Morningstar (19/08/2024)

* Hier kan best gekozen worden voor accumulerende ETF’s die de dividenden herbele en, gezien de 30 % roerende voorhe ng op dividend

Les grande vacances

Onze columnist Guido Saboo staat stil bij een bewogen beurszomer. “Niet bewegen als je geschoren wordt? Je zou van professionals verwachten dat zij daarin het goede voorbeeld geven, maar niets is minder waar.”

We hebben de neiging te denken dat de wereld tijdens de vakantiemaanden een beetje stilstaat. Dat blijkt vaak een illusie. Ook dit jaar gebeurde er flink wat rond de komende verkiezingen in de VS, de beurzen reden een woelig parcours en wereldwijd won de vrees voor een recessie terrein.

In de VS blijft de economie het al bij al goed doen in schril contrast met het middelmatige Europa, waar de Duitse locomotief al even niet meer vooruit rijdt. Is de vrees voor een stevige recessie dan terecht? Een legitieme vraag. De rente in de VS was alvast invers, wat betekent dat je op 10 jaar minder rente kreeg dan op 5 jaar. Pas recent is de rentestructuur er opnieuw genormaliseerd. Een inverse rente is volgens economen in 80 % van de gevallen de voorbode van een recessie.

Of het zover komt is de vraag van één miljoen. De doorsnee Amerikaan hanteert drie criteria om ‘zijn of haar’ economie te evalueren: de benzineprijs (nu 60 % duurder dan 4 jaar geleden), de rente op kredieten en de waarde van aandelen. Dat plaatje oogt minder goed dan 4 jaar geleden en dat komt Donald Trump wellicht goed uit.

Feit is dat de VS nog altijd een stevige troef achter de hand houden. De rente is er van medio 2020 tot 2024 gestegen van amper 0,5 % tot ruim 4,5 %. Dat geeft Fed-voorzitter Jerome Powell alvast een mooie marge om, indien nodig en wenselijk, de

“Grote verkoopgolven worden niet geïnitieerd door particuliere verkopen maar door grote fondsen en hefboomtoestanden.”

rente te verlagen. In diezelfde periode steeg bij ons de rente van negatief tot ongeveer 3,5 %. De ECB verlaagde inmiddels bij wijze van primeur als eerste de rente. Een losse flodder?

De ongerustheid rond artificiële intelligentie (AI) lijkt me te begrijpen. Finaal blijft de vraag wat de toekomstige rendabiliteit zal blijken van de geïnvesteerde miljarden, waarop de beurzen al (te) stevige voorschotten namen. Bovendien dreigen beleggers een ander aspect uit het oog te verliezen. AI zal ongetwijfeld veel mogelijkheden en toepassingen bieden maar het grootste deel van de regelgeving moet nog geschreven worden. Een aantal toepassingen zullen worden beknot of tout court verboden worden, en terecht. Ondertussen verkocht Warren Buffett de helft van zijn participatie in Apple, een signaal?

“Een correctie is niet slecht, want het feest duurt al even en overdrijvingen zijn nooit goed.”

Beleggers zijn kuddedieren en fondsbeheerders zijn vaak niet anders. Eéntje begint met verkopen en enkele seconden later volgt de rest, want niemand wil aan de verkeerde kant staan. André Kostolany formuleerde het ooit treffend: “Panikeren is niet erg, maar zorg dat je de eerste bent.”

De individuele belegger krijgt van zijn adviseur of private banker doorgaans te horen dat hij of zij kalm moet blijven. Je moet niet bewegen, lees verkopen, als je geschoren wordt. Je zou dan van professionelen verwachten dat zij daarin het goede voorbeeld geven, maar niets is minder waar. Grote verkoopgolven worden niet geïnitieerd door particuliere verkopen maar door grote fondsen en hefboomtoestanden.

Mogelijks keert de rust weer op de financiële markten, in de wetenschap dat de economische fundamenten al bij al vrij gezond zijn. Een correctie is niet slecht, want het feest duurt al even en overdrijvingen zijn nooit goed, in geen enkele richting. De greed-barometer van Buffett en de Vix-index op Wall Street staan al enige tijd op rood. Tijd dus om te vertragen en zich klaar te maken om huiswaarts te keren? De tijd zal het uitwijzen.

Auteur Guido Saboo Docent beleggen SyntraPxl en HIK Thomas More

Kroeze | Auteur van Het beleggersbrein en De kaviaarformule

Wat de koopjesjagers over het hoofd zien

Luc Kroeze, auteur van Het beleggersbrein, legt uit hoe de tumultueuze start van augustus op de beurzen bij veel beleggers een denkfout uitlokte. “Wat door de koopjesjagers vergeten wordt, is dat de index begin juni ook op dit niveau stond en men het er toen eens over leek te zijn dat de beurs wel erg duur was.”

Paniek op fora, in Facebook-groepen en op X (Twitter) na de daling van de MSCI World (IWDA) op vrijdag 2 augustus 2024 met liefst 4 procent. Kopen of nog even wachten was de hamvraag die steeds terugkeerde, en velen trokken zich het weekend dat volgde terug om zich te beraden en voor te bereiden. Sommigen wachtten liever nog een paar extra procentpunten om toe te slaan, maar er leken toch ook heel wat beleggers het erover eens te zijn dat deze unieke kans zo snel mogelijk verzilverd moest worden. Een daling van 4 % op indexniveau is immers niet alledaags, zo werd gezegd.

Mij lijkt het een mooi voorbeeld van anchoring bias of het verankeringseffect, een veelvoorkomend psychologisch fenomeen in de beleggingswereld. We houden krampachtig vast aan het eerste getal of stukje informatie dat we tot onze beschikking hebben. In dit geval is dat de koers van IWDA die een dag eerder op de borden stond. Dat getal, 95 euro, treedt als anker op waartegen het nieuwe getal, 90 euro, wordt afgezet. Als je het zo bekijkt, lijkt het inderdaad best aantrekkelijk. 90 euro is immers een stuk minder dan de 95 euro van de dag ervoor.

Wat echter door de koopjesjagers vergeten wordt, is dat de index begin juni ook op dit niveau stond en men het er toen over eens leek te zijn dat de beurs wel erg duur was. We stonden met andere woorden op exact hetzelfde punt als twee maanden eerder, maar toen was er sprake van een all time high en leken de bomen tot in