enter

FINANCIËLE ALGEBRA Derde graad

iDiddit

Financiële algebra

Derde graad

Liesbeth Huys

Dirk Taecke

MET MEDEWERKING VAN

Etienne Goemaere

Tom Van der Auwera

Martine Verrelst

Stephan Wellecomme

Via www.ididdit.be heb je toegang tot het onlineleerplatform bij Pienter derde graad. Activeer je account aan de hand van de onderstaande code en accepteer de gebruiksvoorwaarden.

Kies je ervoor om je aan te melden met je Smartschool-account, zorg er dan zeker voor dat je e-mailadres aan dat account gekoppeld is. Zo kunnen we je optimaal ondersteunen.

Let op: deze licentie is uniek, eenmalig te activeren en geldig voor een periode van 2 schooljaren.

Indien je de licentie niet kunt activeren, neem dan contact op met onze klantendienst.

Fotokopieerapparaten zijn algemeen verspreid en vele mensen maken er haast onnadenkend gebruik van voor allerlei doeleinden. Jammer genoeg ontstaan boeken niet met hetzelfde gemak als kopieën. Boeken samenstellen kost veel inzet, tijd en geld. De vergoeding van de auteurs en van iedereen die bij het maken en verhandelen van boeken betrokken is, komt voort uit de verkoop van die boeken. In België beschermt de auteurswet de rechten van deze mensen. Wanneer u van boeken of van gedeelten eruit zonder toestemming kopieën maakt, buiten de uitdrukkelijk bij wet bepaalde uitzonderingen, ontneemt u hen dus een stuk van die vergoeding. Daarom vragen auteurs en uitgevers u beschermde teksten niet zonder schriftelijke toestemming te kopiëren buiten de uitdrukkelijk bij wet bepaalde uitzonderingen. Verdere informatie over kopieerrechten en de wetgeving met betrekking tot reproductie vindt u op www.reprobel.be.

Ook voor het digitale lesmateriaal gelden deze voorwaarden. De licentie die toegang verleent tot dat materiaal is persoonlijk. Bij vermoeden van misbruik kan die gedeactiveerd worden. Meer informatie over de gebruiksvoorwaarden leest u op www.ididdit.be.

© Uitgeverij VAN IN, Wommelgem, 2023

De uitgever heeft ernaar gestreefd de relevante auteursrechten te regelen volgens de wettelijke bepalingen. Wie desondanks meent zekere rechten te kunnen doen gelden, wordt verzocht zich tot de uitgever te wenden.

Credits

p. 28, 44, 56, 78, 116 en 130 vragen JWO en VWO © Vlaamse Wiskunde Olympiade vzw, p. 90 Rentebarometer

Immotheker Finotheker © Immotheker Finotheker, p. 98 kasteel © Traveller70 / Shutterstock, p. 100

computerscherm © Peerawich Phaisitsawan / Shutterstock, p. 102 Leningrentes in westerse geschiedenis

© De Standaard, p. 118 affiche © Beobank, p. 123 smartphone © Daniel Constante / Shutterstock, p. 125 laptop

© Oleg GawriloFF / Shutterstock

Eerste druk 2023

ISBN 978-94-647-0184-5

D/2023/0078/112

Art. 604037/01

NUR 120

Ontwerp cover: KaaTigo

Ontwerp binnenwerk: fikfak

Tekeningen: Dirk Vandamme

Zetwerk: Crius Group

Elk hoofdstuk start met een inhoudsopgave en een cartoon. Dat geeft je een eerste indruk van het hoofdstuk.

voorbeeld algemeen

Je leent 250 000 euro. De looptijd is 20 jaar en de maandelijkse rentevoet is 0,33 %.

De waarde van het geleende kapitaal over 20 jaar

Je leent een bedrag V. Het aantal afbetalingen is n en de periodieke rentevoet is i

is 250 000 1,003 3 240 = 551 232,67 euro.

Het maandelijks te betalen bedrag is gelijk aan het termijnbedrag a van een postnumerando annuïteit waarvan de eindwaarde 551 232,67 euro is.

De waarde van V over n periodes is V u n, met u = 1 + i

Bij het begin van elk hoofdstuk maak je aan de hand van een realistische inleiding of een kort onderzoek kennis met het onderwerp dat aan bod zal komen.

Het periodiek te betalen bedrag is gelijk aan het termijnbedrag a van een postnumerando annuïteit waarvan de eindwaarde V u n is.

Voorbeelden

a 1,003 3 240 – 1 0,003 3 = 250 000 1,003 3 240 250 000 a 1,003 3 240 – 1 0,003 3 1,003 3 240

a u n – 1 i = V u n V a u n – 1 i u n

Voorbeelden

Formule Lening met constante afbetalingen V = a u n – 1 i u n

1) Op 15 maart komt Karl met zijn bank het volgende spaarplan overeen. Gedurende 10 jaar stort hij elk jaar 1 500 euro op een spaarrekening, te beginnen vanaf 15 maart van het volgende jaar. Elk gestort bedrag staat uit tegen 0,90 % samengestelde intrest.

1) Op 15 maart komt Karl met zijn bank het volgende spaarplan overeen. Gedurende 10 jaar stort hij elk jaar 1 500 euro op een spaarrekening, te beginnen vanaf 15 maart van het volgende jaar. Elk gestort bedrag staat uit tegen 0,90 % samengestelde intrest.

2) De ouders van Rodica storten elk trimester, vanaf de dag van haar geboorte, 200 euro op een rekening die 0,75 % samengestelde intrest per jaar opbrengt. Op haar achttiende verjaardag krijgt Rodica het volledige bedrag als verjaardagsgeschenk.

Beginwaarde van een postnumerando annuïteit

Je stort 10 jaar lang elk jaar postnumerando 500 euro tegen 1,10 % samengestelde intrest.

A 10 = 500 1,011 10 – 1 0,011 = 5 254,90

2) De ouders van Rodica storten elk trimester, vanaf de dag van haar geboorte, 200 euro op een rekening die 0,75 % samengestelde intrest per jaar opbrengt. Op haar achttiende verjaardag krijgt Rodica het volledige bedrag als verjaardagsgeschenk.

3) Kim en Tim hebben een huis gekocht en zijn daarvoor bij de bank een lening van 220 000 euro aangegaan tegen een jaarlijkse rentevoet van 3,60 %. Om die lening af te betalen, moeten ze 20 jaar lang elke maand 1 280,71 euro betalen. De eerste afbetaling gebeurt 1 maand nadat ze het geleende bedrag ontvangen hebben.

De eindwaarde na 10 jaar is 5 254,90 euro.

Welk eenmalig bedrag zou je moeten storten om hetzelfde eindkapitaal te verkrijgen?

Je noemt dat bedrag de beginwaarde A 0 van de postnumerando annuïteit.

3) Kim en Tim hebben een huis gekocht en zijn daarvoor bij de bank een lening van 220 000 euro aangegaan tegen een jaarlijkse rentevoet van 3,60 %. Om die lening af te betalen, moeten ze 20 jaar lang elke maand 1 280,71 euro betalen. De eerste afbetaling gebeurt 1 maand nadat ze het geleende bedrag ontvangen hebben.

Definitie Annuïteit

A 0 1,011 10 = 5 254,90 ⇔ A 0 = 5 254,90 1,011 10 = 4 710,35

Een annuïteit is een rij gelijke periodieke stortingen, die allemaal uitstaan op samengestelde intrest.

Stap voor stap kom je meer te weten over wiskunde in het dagelijks leven.

Je zou 4 710,35 euro moeten storten om hetzelfde eindkapitaal te verkrijgen.

Om de periodieke afbetalingen a van een lening met constante afbetalingen te berekenen, maak je een analoge redenering.

Benamingen

Besluit Het geleende bedrag is de beginwaarde van een postnumerando annuïteit.

of een afbetaling van een lening (schulddelging), zoals in voorbeeld 3. Dit hoofdstuk gaat over de kapitaalvorming. De leningen komen in de volgende hoofdstukken aan bod.

• Een annuïteit kan een vorm van sparen zijn (kapitaalvorming), zoals in voorbeeld 1 en 2, of een afbetaling van een lening (schulddelging), zoals in voorbeeld 3. Dit hoofdstuk gaat over de kapitaalvorming. De leningen komen in de volgende hoofdstukken aan bod.

• Het periodiek gestorte bedrag noem je het termijnbedrag van de annuïteit.

• Het periodiek gestorte bedrag noem je het termijnbedrag van de annuïteit.

• Als je de termijnbedragen op het einde van elke periode stort, dan spreek je van een postnumerando (of achteraf betaalde) annuïteit. Stort je bij het begin van elke periode, dan heb je te maken met een prenumerando (of vooraf betaalde) annuïteit.

• Als je de termijnbedragen op het einde van elke periode stort, dan spreek je van een postnumerando (of achteraf betaalde) annuïteit. Stort je bij het begin van elke periode, dan heb je te maken met een prenumerando (of vooraf betaalde) annuïteit.

FINANCIËLE ALGEBRA I HOOFDSTUK 5 I LENINGEN OP LANGE TERMIJN 83

Je leert formuleren in definities, eigenschappen, rekenregels of besluiten. Je leert ook eigenschappen bewijzen.

Vul de tabel in.

Vul de tabel in.

Na elk stuk theorie kun je meteen oefenen. Niet alle oefeningen zijn even moeilijk. Ze zijn opgedeeld in drie reeksen:

termijnbedrag postnumerando/prenumerando voorbeeld 1

REEKS B

REEKS A eenvoudige toepassingen

REEKS B basisniveau

termijnbedrag postnumerando/prenumerando voorbeeld 1 voorbeeld 2 voorbeeld 3

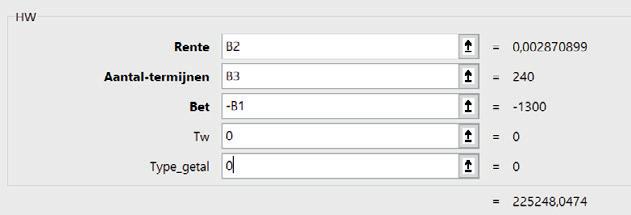

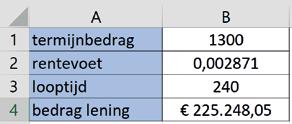

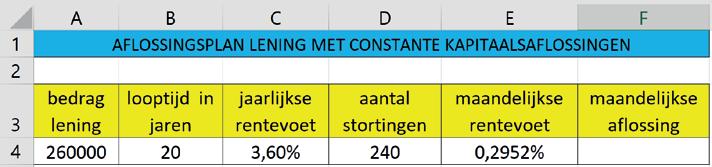

8 Je leent 60 000 euro. De looptijd is 4 jaar en de afbetalingen gebeuren jaarlijks. De rentevoet is 3 %. Maak een aflossingsplan

a)voor een lening met constante afbetalingen.

• Berekening van het termijnbedrag:

REEKS C verdiepingsniveau

58 FINANCIËLE ALGEBRA I HOOFDSTUK 4 ANNUÏTEITEN

Oefeningen zijn genummerd per hoofdstuk en aangeduid met een verticale streep. Op iDiddit vind je extra oefeningen.

In de marge worden soms pictogrammen gebruikt. Hieronder vind je hun betekenis.

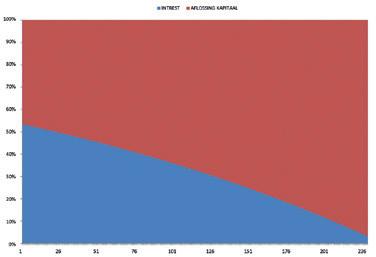

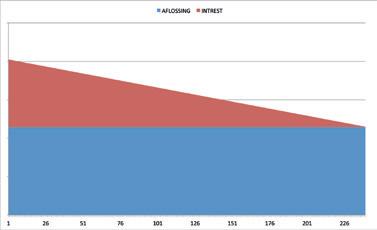

• Aflossingsplan: jaarafbetaling intrest aflossing saldo

ICT Duidt aan wanneer je bij het onlinelesmateriaal ICT-hulpmiddelen vindt om in te zetten, bv. Excel, GeoGebra of Python.

b)voor een lening met constante kapitaalsaflossing.

• Berekening van de kapitaalsaflossing:

Interessante weetjes of achtergrondinformatie herken je aan een kader met vraagteken.

• Aflossingsplan: jaarafbetaling intrest aflossing saldo

XL Geeft aan dat je bij het onlinelesmateriaal extra uitdagende leerstof vindt.

Je leerkracht zal telkens aangeven wat precies voor jou van toepassing is.

Verder kun je in een hoofdstuk twee soorten scan-iconen tegenkomen. De iconen verwijzen naar een instructiefilmpje van de leerstof of een toepassing in GeoGebra op iDiddit.

4.1 Definitie voor de leerling voor de leerkracht KENNEN

Een annuïteit is een rij gelijke periodieke stortingen, die allemaal uitstaan op samengestelde intrest. KUNNEN

Het verschil uitleggen tussen post- en prenumerando annuïteiten.

4.2 Hoofdformule voor een postnumerando annuïteit

KENNEN

Op het einde van elk hoofdstuk vind je alles wat je moet kennen en kunnen bijeengebracht in een studiewijzer. Dat is een ideale leidraad om je samenvatting te maken.

De eindwaarde van een postnumerando annuïteit is A n a u n

Elk hoofdstuk sluit af met de rubriek ‘Pienter problemen oplossen’. Het is aan jou om aan de hand van heuristieken en probleemoplossend denken de problemen op te lossen.

1 i met i = de rentevoet per periode, u = 1 + i = de rentefactor, a = het termijnbedrag per periode en n = het aantal stortingen.

4.3 Voorbeelden

Achteraan in het boek zit een blad met een cartoon. Dat kun je gebruiken als voorblad voor je eigen notities of voor extra leerstof.

KUNNEN

De hoofdformule van postnumerando annuïteiten toepassen om de eindwaarde te berekenen.

4.4 Toepassingen op de hoofdformule

KUNNEN

Door van lid te veranderen, het termijnbedrag berekenen als de eindwaarde, de rentevoet en de looptijd gegeven zijn. Met ICT de eindwaarde, het termijnbedrag, de rentevoet en de looptijd berekenen als de andere waarden gegeven zijn.

4.5 Hoofdformule voor een prenumerando annuïteit

KENNEN

De eindwaarde van een prenumerando annuïteit is A9 n a u n – 1 i u met i = de rentevoet per periode, u = 1 + i = de rentefactor, a = het termijnbedrag per periode en n = het aantal stortingen.

4.6 Toepassingen op de hoofdformule

KUNNEN

Door van lid te veranderen, het termijnbedrag berekenen als de eindwaarde, de rentevoet en de looptijd gegeven zijn.

Mijn lesmateriaal

Hier vind je alle inhouden uit het boek, maar ook meer, zoals Excelbestanden, filmpjes, GeoGebra-toepassingen, extra oefeningen ...

Extra materiaal

Bij bepaalde stukken theorie of oefeningen kun je extra materiaal openen. Dat kan een bijkomend audio- of videofragment zijn, een woorden- of begrippenlijst, extra bronnen of een leestekst. Kortom, dit is materiaal dat je helpt om de leerstof onder de knie te krijgen.

Adaptieve oefeningen

In dit gedeelte kun je de leerstof inoefenen op jouw niveau. Hier kun je vrij oefenen of de oefeningen maken die de leerkracht voor je heeft klaargezet.

Opdrachten

Hier vind je de opdrachten die de leerkracht voor jou heeft klaargezet.

Evalueren

Hier kan de leerkracht toetsen voor jou klaarzetten.

Resultaten

Wil je weten hoever je al staat met oefenen, opdrachten en toetsen? Hier vind je een helder overzicht van al je resultaten.

Notities

Heb je aantekeningen gemaakt bij een bepaalde inhoud? Via je notities kun je ze makkelijk terug oproepen.

Meer weten?

Ga naar www.ididdit.be

Het is onmogelijk om in dit leerwerkboek rekening te houden met de actuele rentevoeten. Je werkt met willekeurig gekozen percentages.

Als je 1 000 euro belegt tegen een jaarlijkse rentevoet van 1 %, dan verkrijg je na 1 jaar een intrest die gelijk is aan

1 000 ? 1 100 = 1 000 ? 0,01 = 10 (euro).

Het getal 0,01 is de decimale notatie van de rentevoet.

Na afloop van het eerste jaar kun je verder sparen.

Als de bank geen rekening houdt met de verworven intrest van het eerste jaar, ontvang je na het tweede jaar opnieuw 10 euro intrest. In dat geval spreek je van enkelvoudige intrest

Als de intrest van het eerste jaar bij het beginkapitaal wordt gevoegd, dan ontvang je na het tweede jaar

? 0,01 = euro intrest. Het kapitaal is dan uitgezet op samengestelde intrest

Definitie Enkelvoudige intrest

Een kapitaal staat uit op enkelvoudige intrest als de intrest altijd op hetzelfde kapitaal wordt berekend.

Je zet 400 euro uit op enkelvoudige intrest gedurende 3 jaar. De rentevoet is 1 %.

Na 1 jaar is de intrest 400 0,01 = 4 (euro).

Ook na het tweede en derde jaar ontvang je dezelfde intrest. De totale intrest is dus 4 ? 3 = 400 ? 0,01 ? 3 = 12 (euro).

Algemeen

Stel: het beginkapitaal = k, de looptijd in jaren = n, de intrest na n jaar = I, de jaarlijkse rentevoet = i (in decimale notatie)

Formule Enkelvoudige intrest

I = k i n

Opmerkingen

• Alle bedragen worden afgerond op 0,01 euro.

• De rentevoet is altijd jaarlijks, tenzij uitdrukkelijk anders wordt vermeld.

• Bij de berekening van de rentevoet rond je af op 0,000 001 = 0,000 1 %.

• De beleggingstijd wordt meestal uitgedrukt in jaren.

Soms gebruikt men semesters, trimesters (of kwartalen) en maanden. Een semester bestaat uit 6 maanden, een trimester uit 3 maanden. Er zijn dus 2 semesters in een jaar en 4 trimesters.

Voorbeeld 1

Jan zet 1 300 euro uit op enkelvoudige intrest tegen 0,90 %. Bereken de intrest na 4 jaar.

Gegeven: k = 1 300 i = 0,009 n = 4

Gevraagd: I

Oplossing: I = k ? i ? n =

Voorbeeld 2

Hoeveel intrest ontvangt Farida na 2 jaar en 3 maanden op 700 euro, als de rentevoet 0,75 % is? Gegeven: k = i =

Gevraagd: I

Oplossing: I = k ? i ? n =

Voorbeeld 3

Bereken de intrest die Xavier ontvangt na 3 trimesters voor een belegging van 2 300 euro,

a) als de rentevoet 0,25 % per trimester is.

Gegeven: k = i = (per trimester) n =

Gevraagd: I

Oplossing: I = k ? i ? n =

b) als de rentevoet 1 % per jaar is.

Gegeven: k = i = (per jaar) n =

Gevraagd: I

Oplossing: I = k i n =

Omdat p % per jaar = p 2 % per semester = p 4 % per trimester = p 12 % per maand, zul je bij berekeningen met enkelvoudige intrest altijd het jaar als tijdseenheid gebruiken.

Welk bedrag stond van 20 april tot 22 augustus op je spaarrekening, als de rentevoet 0,25 % en de intrest 2,38 euro bedroeg?

Gegeven: I = i =

Gevraagd: k

Oplossing: Je lost de vergelijking I = k ? i ? n op naar k

Sofie heeft 5 200 euro voor 4 maanden uitgezet op enkelvoudige intrest.

Op de vervaldag ontvangt ze 5,20 euro intrest.

Welke rentevoet heeft de bank gehanteerd?

Gegeven: k = I = n =

Gevraagd: i

Oplossing: Je lost de vergelijking I = k i n op naar i

In een financieel jaar brengt elke maand evenveel intrest op. Je beschouwt elk jaar dan als 12 maanden van 30 dagen en dus 360 dagen. Als je de intrest berekent met de kalender, reken je met 365 (of 366) dagen.

Voorbeeld 1

Hoelang moet je 4 000 euro tegen 0,70 % enkelvoudige intrest uitzetten om 60 euro intrest te verkrijgen?

Gegeven: k = 4 000 I = 60 i = 0,007

Gevraagd: n

Oplossing: Je lost de vergelijking I = k ? i ? n op naar n

rondt het aantal dagen altijd af naar boven.)

De beleggingstijd is 2 jaar, 1 maand en 22 dagen.

Voorbeeld 2

Asmina zet 1 415 euro op een spaarrekening. De rentevoet is 0,45 %. Na hoeveel tijd zal het kapitaal aangegroeid zijn tot 1 425 euro?

Gegeven: k = I = i = Gevraagd: n

REEKS A

1 Bereken de intrest.

a) beginkapitaal = 350 euro

rentevoet = 0,70 %

looptijd = 3 jaar

b) beginkapitaal = 1 460 euro

rentevoet = 0,50 % looptijd = 2 jaar en 6 maanden

c) beginkapitaal = 6 700 euro

rentevoet = 0,75 %

looptijd = 3 trimesters

d) beginkapitaal = 973 euro

rentevoet = 0,30 %

looptijd = 43 kalenderdagen

2 Bereken het beginkapitaal.

a) intrest = 127,60 euro

rentevoet = 1,10 % looptijd = 4 jaar

b) intrest = 1,10 euro

rentevoet = 0,40 % looptijd = 1 semester

c) intrest = 13,75 euro

rentevoet = 0,60 % looptijd = 10 maanden

d) intrest = 48,75 euro

rentevoet = 0,65 %

looptijd = 5 trimesters

3 Bereken de rentevoet op 0,01 % nauwkeurig.

a) beginkapitaal = 500 euro intrest = 30 euro looptijd = 5 jaar

c) beginkapitaal = 1 490 euro intrest = 26,82 euro looptijd = 2 jaar en 1 trimester

b) beginkapitaal = 3 800 euro intrest = 4,75 euro looptijd = 5 maanden

d) beginkapitaal = 10 000 euro intrest = 332,50 euro looptijd = 3 jaar en 1 semester

4 Bereken de looptijd.

a) beginkapitaal = 500 euro rentevoet = 0,45 % intrest = 2,70 euro

c) beginkapitaal = 1 800 euro rentevoet = 0,90 % intrest = 52,75 euro

b) beginkapitaal = 2 450 euro rentevoet = 0,55 % intrest = 24,95 euro

d) beginkapitaal = 3 560 euro rentevoet = 1,10 % intrest = 216,50 euro

5 Arthur leent 3 000 euro tegen 4,90 %. Na een jaar en 7 maanden betaalt hij het bedrag terug. Hoeveel intrest moet hij betalen?

6 Khadija heeft op 1 januari 2 360 euro op haar spaarrekening staan. Hoeveel intrest heeft ze tegoed als ze op 23 juni het bedrag opvraagt? De rentevoet is 0,25 %.

7 Welk kapitaal moet je gedurende 7 trimesters op enkelvoudige intrest beleggen om 100 euro intrest te verkrijgen? De rentevoet is 0,55 %.

8 Op 17 april stort Younes een bepaald bedrag op zijn spaarrekening. Hij haalt het bedrag opnieuw af op 25 september en krijgt 1,38 euro intrest. Welk kapitaal heeft hij belegd, als je weet dat de rentevoet 0,25 % is?

9 Zoë wil een auto kopen en leent daarvoor 7 000 euro bij haar vriendin Kate. Na 2 jaar en 6 maanden betaalt ze het geleende bedrag terug en moet ze 437,50 euro intrest betalen. Welke rentevoet heeft Kate aangerekend?

10 Lukas schept op tegen zijn vrienden dat hij een goede investering heeft gedaan.

Een aandeel van 360 euro leverde hem na een trimester 6,75 euro intrest op. Hoeveel procent winst is dat op jaarbasis?

11 Irina doet een belegging van 3 500 euro. De rentevoet is 1,40 %.

Als ze het geld weer opvraagt, krijgt ze 208,25 euro intrest. Bereken de beleggingstijd.

12 Op 22 mei zet Aya 980 euro op haar spaarrekening. De rentevoet is 0,25 %.

Bij de afhaling heeft ze 0,48 euro intrest tegoed. Na hoeveel dagen heeft ze het bedrag afgehaald? Op welke datum was dat dan?

13 Robin beschikt over 2 400 euro.

Daarvan zet hij een kwart uit tegen 0,50 % en drie kwart tegen 0,60 %.

Bereken de totale intrest na 7 maanden.

14 Meryem belegt een kapitaal tegen 0,85 %. Na 2 jaar vraagt ze een derde van het kapitaal op. Na 3 jaar ontvangt ze een totale intrest van 102 euro. Welk kapitaal heeft ze belegd?

15 Bij sommige beleggingen moet je 30 % belasting (roerende voorheffing) betalen op de intrest. Zo levert een belegging van 5 000 euro na 4 jaar een netto-intrest van 168 euro op. Bereken de brutorentevoet.

16 Yassin en Veerle kopen voor 240 000 euro een buitenhuis om te verbouwen. De verbouwingskosten bedragen 35 000 euro. Jaarlijks voorzien ze 1 500 euro aan belastingen en onderhoudskosten. Aan welke maandelijkse prijs moeten ze het eigendom verhuren om een opbrengst van 3 % te hebben?

17 Na hoeveel tijd zal een kapitaal dat je tegen 0,80 % enkelvoudige intrest belegt, met 1 20 zijn toegenomen?

18 Je zet een kapitaal uit op enkelvoudige intrest. De intrest na 3 jaar en 4 maanden bedraagt 156,25 euro. Als je 500 euro meer had uitgezet, zou dat je 12,50 euro extra intrest opgeleverd hebben. Bereken het kapitaal en de rentevoet.

19 Jason zet gedurende 7 maanden 15 000 euro uit op enkelvoudige intrest tegen 0,25 %. Onmiddellijk daarop herbelegt hij het verkregen kapitaal voor 5 maanden. Op het einde van die periode is het oorspronkelijke kapitaal aangegroeid met 31,26 euro. Wat is de rentevoet van de laatste 5 maanden? Rond af op 0,01 % nauwkeurig.

Definitie Eindkapitaal

Het eindkapitaal K van een belegging is de som van het beginkapitaal en de intrest.

Formule Eindkapitaal

K = k + I

Je stelt een formule op die het verband weergeeft tussen het begin- en eindkapitaal.

K = k + I = k + k ? i ? n = k ? (1 + i ? n)

Formule Verband tussen begin- en eindkapitaal

K = k ? (1 + i ? n)

Voorbeeld

GEOGEBRA

Tim zet 1 200 euro uit op enkelvoudige intrest tegen 0,55 %. Bereken zijn eindkapitaal na 2 jaar en 6 maanden.

Gegeven: k = i = n =

Gevraagd: K

Oplossing: methode 1 methode 2

K = k (1 + i n)

De formule voor het eindkapitaal gebruik je enkel om het beginkapitaal te berekenen.

Welk bedrag moet je op 12 mei uitzetten tegen 0,25 % om op 24 oktober over 5 000 euro te beschikken?

Gegeven: K = i = n =

Gevraagd: k

Oplossing: K = k (1 + i n)

k = K 1 + i n =

Een aandeel van 750 euro is na 16 maanden 772,50 euro waard. Bereken de procentuele winst op jaarbasis.

Gegeven: k = I = K – k = n =

Gevraagd: i

Oplossing: i =

Hoelang moet je 3 000 euro tegen 0,65 % enkelvoudige intrest uitzetten om het bedrag te laten aangroeien tot 3 100 euro?

Gegeven: k = I = K – k = i =

Gevraagd: n

Oplossing: n =

Een zichtrekening gebruik je voor dagelijkse verrichtingen, zoals betalen in een winkel, geld afhalen aan een bankautomaat of een factuur betalen. Een zichtrekening gebruik je niet om te sparen. Zoek op vanaf welke leeftijd je een zichtrekening kunt openen.

Een zichtrekening openen is gratis, maar de meeste banken vragen wel beheerskosten. Daarnaast betaal je meestal nog voor papieren overschrijvingen en geldverkeer in het buitenland.

Een zichtrekening is uniek, op naam en gekoppeld aan een rekeningnummer, ook wel het IBAN-nummer genoemd. Waarvoor staat de afkorting IBAN?

Elk IBAN-nummer start met een landcode (2 letters), gevolgd door een controlegetal (2 cijfers) en een nationaal rekeningnummer. Voor België bestaat dat nummer uit 10 cijfers. De eerste 3 cijfers ervan verwijzen naar de bankinstelling. De volgende 7 cijfers staan voor je nummer binnen de bank. De laatste 2 cijfers zijn een controlegetal.

Aan je zichtrekening is een bankkaart (of debetkaart) gekoppeld. Met een bankkaart kun je geld afhalen en aankopen doen, overal waar het logo van Bancontact / Mister Cash staat. Ook in het buitenland kun je ermee betalen. Bij een betaling of geldafhaling wordt het geld onmiddellijk van je zichtrekening gehaald of gedebiteerd.

Een veelgebruikte functie op je bankkaart is contactloos betalen. Tot welk bedrag kun je in België contactloos betalen?

Een andere soort betaalkaart is de kredietkaart (of Visa-kaart of Mastercard).

Vanaf welke leeftijd kun je een kredietkaart aanvragen? Wat is het grote verschil met een debetkaart?

Een derde soort betaalkaart is de prepaidbetaalkaart. Dat is een kaart die je oplaadt voor een bepaald bedrag. Je kunt maximaal het bedrag uitgeven dat je opgeladen hebt op de kaart.

Om een overzicht te bewaren van je verrichtingen, biedt de bank je rekeningafschriften aan. Je kunt die uittreksels afhalen bij een bankautomaat, ze online raadplegen of vragen dat ze je maandelijks worden toegestuurd (meestal dan wel tegen betaling).

Een zichtrekening is niet belastingvrij. Je betaalt 30 % roerende voorheffing op de ontvangen intresten (de creditrente).

Als het saldo negatief is, rekent de bank een debetrente aan. Die intrest kan heel hoog zijn, tot 10 % bij sommige banken.

Voorbeeld

Bereken de debetrente op een negatief saldo van –127,38 euro van 14 mei tot 30 mei, als de bank je 9 % aanrekent.

De debetrente is

Een spaarrekening is een belegging op korte termijn. Het gespaarde bedrag is op elk moment weer opvraagbaar. Voor het beheer van je spaarrekening kan de bank kosten aanrekenen. De intresten, die elk trimester worden uitbetaald, zijn vrij van roerende voorheffing tot een bedrag van

De roerende voorheffing bedraagt 15 % en moet betaald worden op de intresten boven het grensbedrag. Bereken dat grensbedrag, als de rentevoet 0,20 % bedraagt.

Naast de basisrente, waarvoor een wettelijk plafond is geregeld, wordt meestal ook een getrouwheidspremie toegekend. De getrouwheidspremie is een intrest op bedragen die minstens 12 maanden op de spaarrekening staan. De verworven getrouwheidspremies worden ook trimestrieel op de spaarrekening gestort.

Een termijnrekening is een spaarrekening waarop je een bedrag vastzet voor een bepaalde tijd. Die looptijd kan variëren van een maand tot enkele jaren. Je kunt niet aan je geld tot het einde van de vastgestelde periode, tenzij je een verbrekingsvergoeding betaalt.

De intrest is hoger dan bij gewone spaarrekeningen en wordt maandelijks, trimestrieel of jaarlijks verrekend en op een zichtrekening of een spaarrekening geplaatst. Bij sommige banken kunnen de periodieke intresten ook gekapitaliseerd worden (de intrest wordt bij het kapitaal gevoegd). Op de verworven intresten wordt 30 % roerende voorheffing afgehouden.

In België bestaat er een beschermingsfonds voor deposito’s en financiële instrumenten. Als een bank in de problemen komt, ben je als klant beschermd tot een bepaald bedrag per persoon en per bank. Wat is dat beschermde bedrag?

REEKS A

20 Bereken het eindkapitaal.

a) beginkapitaal = 1 690 euro

rentevoet = 0,30 %

c) beginkapitaal = 10 000 euro

rentevoet = 0,50 %

looptijd = 2 jaar

b) beginkapitaal = 900 euro

rentevoet = 0,45 %

looptijd = 3 jaar en 3 trimesters

looptijd = 1 jaar en 5 maanden

d) beginkapitaal = 2 400 euro

rentevoet = 0,25 %

looptijd = 91 kalenderdagen

21 Bereken het beginkapitaal.

a) eindkapitaal = 1 224,25 euro

rentevoet = 0,75 %

looptijd = 5 jaar

b) eindkapitaal = 523,12 euro

rentevoet = 0,40 %

looptijd = 3 semesters

c) eindkapitaal = 3 896,32 euro

rentevoet = 0,55 %

looptijd = 2 jaar en 8 maanden

d) eindkapitaal = 2 378,13 euro

rentevoet = 0,20 %

looptijd = 47 kalenderdagen

In de oudheid betaalde men niet. De mensen ruilden goederen met elkaar. Daarna kwam een tijd van dierentanden, schelpjes en zout als betaalmiddel. We hebben er de woorden ‘salaris’ (sal = zout) en ‘munt’ (moneta = schelp, geld) aan te danken.

De eerste munten zijn gemaakt in Lydië (Klein-Azië) rond 600 voor Christus. Papieren geld dateert uit het China van de veertiende eeuw.

22 Bereken de rentevoet op 0,01 % nauwkeurig.

a) beginkapitaal = 1 500 euro

eindkapitaal = 1 557 euro looptijd = 4 jaar

c) beginkapitaal = 2 300 euro

eindkapitaal = 2 324,15 euro

looptijd = 1 jaar en 3 trimesters

b) beginkapitaal = 800 euro

eindkapitaal = 802,20 euro

looptijd = 11 maanden

d) beginkapitaal = 500 euro

eindkapitaal = 500,50 euro

looptijd = 1 semester

23 Bereken de looptijd.

a) beginkapitaal = 1 800 euro rentevoet = 0,85 %

eindkapitaal = 1 838,25 euro

c) beginkapitaal = 2 500 euro

rentevoet = 0,90 %

intrest = 2 600 euro

b) beginkapitaal = 650 euro

rentevoet = 0,50 %

eindkapitaal = 655 euro

d) beginkapitaal = 3 650 euro

rentevoet = 1,25 %

eindkapitaal: 4 000 euro

REEKS B

24 Als de overheid een factuur voor uitgevoerde werken of diensten niet op tijd betaalt, moet ze verwijlintresten betalen tegen een rentevoet van 8 %. Het bedrijf van Ibrahim heeft een factuur van 1 850 euro gestuurd die ten laatste op 1 februari moest worden betaald. De factuur wordt pas op 23 april betaald. Bereken hoeveel de overheid moet betalen.

25 Welk kapitaal moet je beleggen tegen 0,55 % enkelvoudige intrest om over 2,5 jaar over 5 000 euro te beschikken?

26 Hoeveel moet je op 28 juli op je spaarrekening storten om op 31 december over 2 000 euro te beschikken?

De rentevoet is 0,20 %.

27 Een kapitaal van 1 600 euro groeit in 10 maanden aan tot 1 602 euro. Bereken de rentevoet.

28 De zichtrekening van Andra stond van 18 maart tot 2 april 568,72 euro onder nul. De bank rekende haar 1,75 euro debetrente aan. Bereken de gehanteerde rentevoet op 0,01 % nauwkeurig.

29 Een kapitaal van 6 000 euro wordt op enkelvoudige intrest uitgezet tegen 0,90 % en afgehaald als het is aangegroeid tot 6 200 euro. Hoelang heeft het kapitaal uitgestaan?

30 Mijn zichtrekening kwam op 17 september 140,28 euro onder nul te staan. Ik moet 0,49 euro debetrente betalen tegen 8 %. Op welke datum werd mijn rekening weer positief?

REEKS C

31 Op 1 januari staat er 1 512,45 euro op de spaarrekening van Nicolas. Hij haalt op 14 februari 450 euro af. Op 22 augustus stort hij 300 euro. Welk bedrag staat er op 1 januari van het volgende jaar op zijn spaarrekening, als de rentevoet 0,25 % bedraagt?

32 Je belegt een bedrag gedurende 3 jaar tegen een brutorentevoet van 0,80 %. Na aftrek van 30 % roerende voorheffing ontvang je een eindkapitaal van 4 321,40 euro. Welk kapitaal heb je belegd?

33 Nur heeft een kapitaal belegd op enkelvoudige intrest.

Voor het eerste jaar ontvangt ze 0,45 % intrest en voor het tweede jaar 0,60 %. Het eindkapitaal na 2 jaar is 1 313,65 euro. Welk kapitaal heeft ze belegd?

1.1

Definitie voor de leerling voor de leerkracht

Een kapitaal staat uit op enkelvoudige intrest als de intrest altijd op hetzelfde kapitaal wordt berekend.

1.2

Hoofdformule

De intrest op een kapitaal k na n jaar enkelvoudige intrest, tegen een rentevoet i, is gelijk aan I = k i n

1.3

Voorbeelden

De hoofdformule van enkelvoudige intrest toepassen.

1.4

Toepassingen op de hoofdformule

Door van lid te veranderen, het beginkapitaal, de rentevoet of de looptijd berekenen als de andere waarden gegeven zijn.

Het eindkapitaal K van een belegging is de som van het beginkapitaal en de intrest.

Het eindkapitaal van een kapitaal k na n jaar enkelvoudige intrest, tegen een rentevoet i, is gelijk aan K = k + I = k (1 + i n).

Door van lid te veranderen, het beginkapitaal, de rentevoet of de looptijd berekenen als de andere waarden gegeven zijn.

Het verschil tussen een zicht-, spaar- en termijnrekening uitleggen.

Het verschil tussen een debet-, krediet- en prepaidbetaalkaart uitleggen.

1.

Welke heuristiek(en) gebruik je om de onderstaande problemen op te lossen?

❑ concreet materiaal

❑ schets

❑ schema/tabel

❑ vereenvoudig

❑ gok verstandig

❑ filter

❑ patroon

❑ kennis

❑ logisch nadenken

❑ ...

van elk dik omrand blok in met de cijfers 1, 2, 3, 4 en 5. Het totale aantal verschillende cijfers in één blok is gelijk aan het aantal vakjes in het blok. (Bijvoorbeeld: in een blok met drie vakjes moeten de cijfers 1, 2 en 3 staan.)

2. De mantel van een afgeknotte kegel wordt doorgeknipt zoals op de figuur. Welke van de vijf vlakke figuren is dan een correcte weergave van de doorgeknipte mantel?

Bij enkelvoudige intrest brengt een kapitaal na elke periode evenveel intrest op.

In het geval van samengestelde intrest wordt de intrest na elke periode bij het kapitaal gevoegd. De intrest wordt dus altijd groter.

Je bekijkt de groei van een kapitaal van 1 000 euro dat je uitzet tegen 1 %.

enkelvoudige intrest samengestelde intrest

• Bij enkelvoudige intrest verkrijg je elke waarde van K door optelling met een constant getal I = 10.

• Bij samengestelde intrest bereken je de verhouding van twee opeenvolgende eindkapitalen. Je

Bij samengestelde intrest verkrijg je elke waarde van K door vermenigvuldiging met een constant getal 1 + i = 1,01. Je noemt dat getal de rentefactor u: u = 1 + i.

Definitie Samengestelde intrest

Een kapitaal staat uit op samengestelde intrest als de intrest na elke periode (jaar, semester, trimester of maand) bij het kapitaal wordt gevoegd om zelf ook intrest op te brengen (‘de intrest wordt gekapitaliseerd’).

Opmerking

Als er bij een rentevoet geen specifieke kapitalisatieperiode wordt vermeld, gebeurt de kapitalisatie jaarlijks.

Je ziet de grafische voorstelling van de groei van een kapitaal van 1 000 euro dat uitstaat tegen 1 %.

De voorstelling van de groei van het eindkapitaal bij enkelvoudige intrest is een rechte. Enkelvoudige intrest is een voorbeeld van lineaire groei

Bij samengestelde intrest zie je een kromme met een helling die telkens toeneemt. In dat geval spreek je van exponentiële groei

Stel: je zet een kapitaal k uit gedurende n kapitalisatieperiodes tegen een rentevoet i.

Om het eindkapitaal K n te berekenen, maak je gebruik van je kennis van exponentiële groei.

Als een beginwaarde b exponentieel groeit tegen p % per periode, dan is de eindwaarde y

na x periodes gelijk aan y = b a x. Daarbij is a = 1 + p 100

Je vervangt nu y door K n, b door k, a door u en x door n

Dan: y = b a x → K n = k u n

Formule Samengestelde intrest

K n = k ? u n

Voorbeeld 1

Leila zet 1 250 euro uit tegen 0,85 % samengestelde intrest. Bereken het eindkapitaal na 4 jaar.

Gegeven: k =

Gevraagd: K n

Oplossing: K n = k ? u n ⇒ K 4 =

Voorbeeld 2

Abdi belegt 4 000 euro tegen 0,20 % per trimester. Bereken zijn eindkapitaal na 3 jaar.

Gegeven: k = u = (per trimester) n = 3 4 = 12

Gevraagd: K n

Oplossing: K n = k ? u n ⇒ K 12 =

De ouders van Chiara willen op de dag dat ze 12 jaar wordt, een bedrag uitzetten, zodat ze op haar achttiende verjaardag 10 000 euro zal ontvangen. Hoeveel moeten ze uitzetten, als de rentevoet 0,90 % is?

Gegeven: K n = u = n =

Gevraagd: k

Oplossing: k = K n u n =

Je hebt 3 jaar geleden een aandeel van 1 100 euro gekocht. Dat is nu 1 177,66 euro waard. Bereken je jaarlijkse winst in procent. Rond af op 0,01 %.

Gegeven: k = K n = n =

Gevraagd: i

Oplossing: u n = K n k ⇒ u = n

K n k =

Elisa zet 2 500 euro uit tegen 0,80 % samengestelde intrest. Ze is van plan om het kapitaal te laten staan tot het is aangegroeid tot 2 750 euro. Hoelang zal ze moeten wachten?

Gegeven: k = K n = u =

Gevraagd: n

Oplossing: u n = K n k ⇒ n ? log u = log K n k n = log K n k log u =

1 Bereken het eindkapitaal.

a) beginkapitaal = 870 euro rentevoet = 0,55 % looptijd = 4 jaar

c) beginkapitaal = 2 600 euro rentevoet = 0,15 % per trimester looptijd = 3 jaar en 9 maanden

b) beginkapitaal = 1 300 euro rentevoet = 0,03 % per maand looptijd = 1 jaar en 2 maanden

d) beginkapitaal = 3 400 euro rentevoet = 0,30 % per semester looptijd = 4 jaar en 6 maanden

2 Bereken het beginkapitaal. Rond af op 1 euro.

a) eindkapitaal = 1 941,60 euro rentevoet = 0,30 % looptijd = 2 jaar

c) eindkapitaal = 2 272,59 euro rentevoet = 0,20 % per semester looptijd = 2 jaar en 6 maanden

b) eindkapitaal = 691,38 euro rentevoet = 0,15 % per trimester looptijd = 4 jaar

d) eindkapitaal = 1 402,25 euro rentevoet = 0,04 % per maand looptijd = 3 jaar en 4 maanden

3 Bereken de rentevoet op 0,01 % nauwkeurig.

a) beginkapitaal = 1 250 euro

eindkapitaal = 1 287,92 euro

looptijd = 4 jaar (jaarlijkse kapitalisatie)

c) beginkapitaal = 2 100 euro

eindkapitaal = 2 117,08 euro

looptijd = 2 jaar en 3 maanden (maandelijkse kapitalisatie)

b) beginkapitaal = 700 euro

eindkapitaal = 714,83 euro

looptijd = 3 jaar (semestriële kapitalisatie)

d) beginkapitaal = 500 euro

eindkapitaal = 509,08 euro

looptijd = 4 jaar en 6 maanden (trimestriële kapitalisatie)

4 Bereken de looptijd.

a) beginkapitaal = 650 euro

rentevoet = 0,50 %

eindkapitaal = 663,10 euro

c) beginkapitaal = 1 400 euro

rentevoet = 0,05 % per maand

eindkapitaal = 1 445,51 euro

b) beginkapitaal = 2 300 euro

rentevoet = 0,30 % per semester

eindkapitaal = 2 377,05 euro

d) beginkapitaal = 500 euro

rentevoet = 0,10 % per trimester

eindkapitaal = 505,53 euro

5 Kevin beweert dat als je 100 euro uitzet tegen 1 % samengestelde intrest, het kapitaal na 70 jaar is verdubbeld. Klopt die bewering?

6 Je zet 1 400 euro voor 5 jaar uit op samengestelde intrest tegen een trimestriële rentevoet van 0,15 %. Bereken hoeveel intrest je zult krijgen.

7 Welk bedrag moet Samira voor 10 jaar beleggen, tegen 1,10 % samengestelde intrest, om een eindkapitaal van 25 000 euro te verkrijgen?

8 Jeroen is nu 17 jaar en 3 maanden oud. Hij wil op zijn eenentwintigste verjaardag over 5 000 euro beschikken. Hoeveel moet hij daarvoor nu op samengestelde intrest uitzetten tegen een maandelijkse rentevoet van 0,05 %?

9 Je belegt 1 500 euro op samengestelde intrest. De intrest na 6 jaar is 82,84 euro. Bereken de rentevoet op 0,01 % nauwkeurig.

10 Een bank maakt reclame dat een kapitaal na 20 jaar met een kwart is gegroeid. Welke rentevoet hanteren ze?

11 Noa belegt 15 000 euro tegen 0,85 % samengestelde intrest. Na hoeveel tijd zal ze over 16 000 euro eindkapitaal beschikken?

12 Abdul belegt 7 000 euro tegen 0,35 % samengestelde intrest per semester. Hoelang zal het duren tot hij 500 euro intrest heeft verworven?

13 Kristina zet 2 500 euro uit op samengestelde intrest. Voor de eerste 3 jaar krijgt ze 0,45 % en voor de volgende 2 jaar 0,60 %. Bereken het eindkapitaal.

14 Je zet 2 500 euro uit voor 5 jaar tegen een rentevoet van 0,80 %. Hoeveel intrest verkrijg je meer bij samengestelde intrest dan bij enkelvoudige intrest?

15 Hoelang moet je een kapitaal uitzetten tegen 1 %, opdat het met de helft toeneemt

a) bij enkelvoudige intrest?

b) bij samengestelde intrest?

16 Je belegt 3 000 euro tegen 0,65 % samengestelde intrest.

Hoeveel intrest brengt het kapitaal op tijdens het derde jaar van de belegging?

17 Robin belegt 1 750 euro gedurende 2 jaar tegen 0,03 % samengestelde intrest per maand.

Bereken de totale intrest die hij de laatste 4 maanden van de belegging verkrijgt.

18 Linda wil dat een kapitaal van 4 500 euro in 10 jaar uitgroeit tot 4 800 euro.

Welke rentevoet moet ze krijgen

a) bij enkelvoudige intrest? b) bij samengestelde intrest?

19 Een belegging van 10 000 euro op samengestelde intrest brengt na 4 jaar, na aftrek van 30 % roerende voorheffing, een netto-intrest van 211,66 euro op. Bereken de brutorentevoet op 0,01 % nauwkeurig.

20 Op 1 januari stond op het spaarboekje van Louis een bedrag van 716,25 euro.

Om een nieuwe laptop te kopen, sluit hij op 12 maart van het volgende jaar het spaarboekje af.

Hij krijgt een totaalbedrag van 717,96 euro.

Bereken, op 0,01 % nauwkeurig, de gehanteerde rentevoet.

21 Over 6 jaar en 5 maanden wil Ilan over 5 000 euro beschikken. Hoeveel moet hij daarvoor nu beleggen, als er voor de 6 jaar 0,95 % samengestelde intrest wordt verrekend en voor de laatste 5 maanden 0,25 %?

22 Welk kapitaal moet je tegen 0,60 % uitzetten om na 4 jaar 200 euro intrest te verkrijgen

a) bij enkelvoudige intrest?

b) bij samengestelde intrest?

23 Welk kapitaal moet Alexandra gedurende 8 jaar tegen 0,90 % samengestelde intrest uitzetten om, na aftrek van 30 % roerende voorheffing, een netto-intrest van 500 euro te verkrijgen?

24 Samir zet 7 500 euro voor 7 jaar uit op samengestelde intrest. Voor de eerste 4 jaar is de rentevoet 0,75 %. Wat is de rentevoet voor de volgende 3 jaar, als hij na 7 jaar over een eindkapitaal van 7 938,07 euro beschikt? Rond af op 0,01 %.

25 Hoeveel langer moet je een kapitaal uitzetten tegen 0,35 % enkelvoudige intrest dan tegen samengestelde intrest, opdat het in waarde met 10 % zou toenemen?

26 Twee kapitalen, samen 50 000 euro, worden belegd tegen 0,90 % samengestelde intrest. Het eerste kapitaal wordt voor 5 jaar belegd, het tweede voor 8 jaar. De eindwaarden zijn gelijk. Bereken beide kapitalen.

Je zet 100 euro uit tegen 0,02 % samengestelde intrest per maand. Tegen welke jaarlijkse rentevoet zou je dat kapitaal moeten uitzetten om na 1 jaar hetzelfde eindkapitaal te verkrijgen?

methode 1

Het eindkapitaal na 1 jaar,

bij maandelijkse kapitalisatie, is

K 12 = 100 1,000 2 12 = 100,240 3.

Bij jaarlijkse kapitalisatie geldt:

100 ? u 1 = 100,240 3

u = 100,240 3 100 = 1,002 403

i = 0,002 403 = 0,240 3 %

methode 2

Bij een exponentiële groei met groeifactor a per tijdseenheid is de groeifactor per n tijdseenheden gelijk aan a n

De groeifactor per maand is 1,000 2.

Dus de groeifactor per jaar is:

1,000 2 12 = 1,002 403

⇒ u = 1,002 403

i = 0,002 403 = 0,240 3 %

De jaarlijkse rentevoet van 0,240 3 % noem je gelijkwaardig met de maandelijkse rentevoet van 0,02 %.

Definitie Gelijkwaardige rentevoet

Twee rentevoeten die betrekking hebben op verschillende kapitalisatieperiodes, zijn gelijkwaardig als de eindwaarden van hetzelfde kapitaal na 1 jaar gelijk zijn.

Notaties

Om een onderscheid te maken tussen de verschillende mogelijke kapitalisatieperiodes, noteer je: de jaarlijkse rentevoet = i de

Als je 1 euro voor 1 jaar uitzet op samengestelde intrest, dan is het eindkapitaal gelijk aan

• Bereken de jaarlijkse rentevoet die gelijkwaardig is met een maandelijkse rentevoet van 0,03 %. u

• Welke trimestriële rentevoet is gelijkwaardig met een jaarlijkse rentevoet van 0,60 %? u

• De semestriële rentevoet is 0,25 %. Bereken de gelijkwaardige maandelijkse rentevoet.

Bij enkelvoudige intrest worden rentevoeten die betrekking hebben op verschillende periodes, omgezet door vermenigvuldigen en delen. In dat geval spreek je van nominale rentevoeten Reële of actuariële rentevoeten worden omgezet met de formules voor samengestelde intrest. Tot 1992 gebruikten banken de verschillende soorten rentevoeten eerder willekeurig, naargelang het hun uitkwam. Dat was zeker het geval bij rentevoeten voor leningen. Daar is verandering in gekomen door de wet van 4 augustus 1992, gewijzigd door de wet van 13 april 1995, die de banken verplicht om actuariële rentevoeten te gebruiken bij kredietovereenkomsten.

REEKS A

27 Bereken de gelijkwaardige jaarlijkse rentevoet.

a) De maandelijkse rentevoet is 0,01 %.

b) De trimestriële rentevoet is 0,05 %.

28 Bereken de gelijkwaardige semestriële rentevoet.

a) De jaarlijkse rentevoet is 0,40 %.

b) De trimestriële rentevoet is 0,10 %.

29 Bereken de gelijkwaardige trimestriële rentevoet.

a) De jaarlijkse rentevoet is 0,55 %.

b) De maandelijkse rentevoet is 0,04 %.

30 Bereken de gelijkwaardige maandelijkse rentevoet.

a) De jaarlijkse rentevoet is 0,80 %.

b) De semestriële rentevoet is 0,35 %.

2.1 Definitie voor de leerling voor de leerkracht

Een kapitaal staat uit op samengestelde intrest als de intrest na elke periode (jaar, semester, trimester of maand) bij het kapitaal wordt gevoegd (‘wordt gekapitaliseerd’) om zelf ook intrest op te brengen.

Het verschil uitleggen tussen enkelvoudige en samengestelde intrest.

Het eindkapitaal van een kapitaal k na n perioden samengestelde intrest, tegen een rentevoet i, is K n = k ? u n, met de rentefactor u = 1 + i

De hoofdformule van samengestelde intrest toepassen.

Door van lid te veranderen, het beginkapitaal, de rentevoet of de looptijd berekenen als de andere waarden gegeven zijn.

Twee rentevoeten die betrekking hebben op verschillende kapitalisatieperiodes, zijn gelijkwaardig als de eindwaarden van hetzelfde kapitaal na 1 jaar gelijk zijn. De rentevoeten i, i

i

en i12 zijn gelijkwaardig als en slechts als

Een rentevoet omzetten van de ene periode naar de andere.

Welke heuristiek(en) gebruik je om de onderstaande problemen op te lossen?

❑ concreet materiaal

❑ schets

❑ schema/tabel

❑ vereenvoudig

❑ gok verstandig

1. Op de afbeelding zie je acht druklampen, waarvan de nummers 2, 4, 6 en 8 branden. Als je een lamp indrukt, verandert haar toestand en die van haar beide buren. Hoeveel lampen moet je minimaal indrukken om ervoor te zorgen dat alle lampen branden?

❑ filter

❑ patroon

❑ kennis

❑ logisch nadenken

❑ ...

A) 2 B) 4 C) 6D) 8

E) Het is onmogelijk om alle lampen tegelijkertijd te laten branden.

JWO, editie 2020, tweede ronde

3. Wat is de oppervlakte van het groene gebied?

2016,

Effecten zijn rechten die verhandelbaar zijn en een bepaalde geldwaarde vertegenwoordigen. De voornaamste soorten effecten zijn aandelen, obligaties, opties en futures (termijncontracten).

Je opent een effectenrekening bij een financiële instelling. Die effectenrekening is op naam. Tot 1 januari 2008 werden effecten op papier gedrukt en waren ze ‘aan toonder’.

Wat betekent ‘aan toonder’?

Door een aandeel te kopen, investeer je in een bedrijf.

Aandelen worden uitgegeven door een vennootschap (onderneming).

De aandeelhouders zijn dan economisch mede-eigenaar van die vennootschap en hebben stemrecht.

Er is geen vaste uitkering (intrest), maar het eventuele rendement komt van de waardestijging van het aandeel en van het dividend (de periodieke uitkering van de winst van de onderneming).

Aandelen kun je verhandelen op de effectenbeurs. Ze worden verhandeld aan hun koers

Die koers kan fluctueren. Je koopt dus het best een aandeel wanneer het laag staat, en verkoopt het opnieuw wanneer de koers hoog is.

De BEL 20-index bestaat uit de twintig meest verhandelde aandelen in België en wordt samengesteld door Euronext, de overkoepelende Europese beursmaatschappij.

Euronext past de BEL 20 aan op jaarlijkse basis.

Aandelen hebben een hoog risicogehalte, want de waarde van een bedrijf kan verminderen of het bedrijf kan failliet gaan.

Maar je hebt ook kans op een hoger rendement dan bij traditionele spaarvormen.

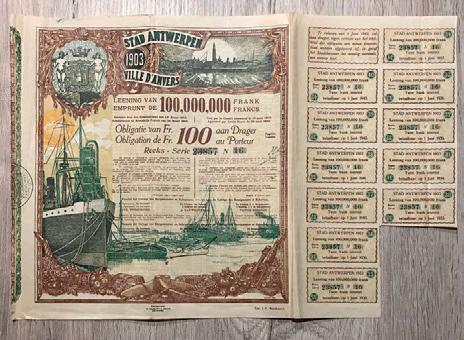

Obligaties worden uitgegeven door de overheid, een onderneming of een bank. Obligaties zijn eigenlijk een schuldbewijs ten opzichte van de koper. Je leent geld aan een bedrijf, bank of overheid, die op zijn beurt het geld gebruikt om iets te financieren of om te investeren.

De koper ontvangt een periodieke rentevergoeding. Aan het einde van de looptijd wordt de nominale waarde (zonder waardeverlies of -winst) van de obligatie terugbetaald.

Daardoor zijn obligaties relatief veilige beleggingen met een vast rendement.

Een optie is het recht om binnen een bepaalde periode en tegen een vooraf bepaalde prijs een bepaald goed (in dit geval een effect) aan te kopen (calloptie) of te verkopen (putoptie).

Voor dat recht moet je een bedrag betalen aan diegene die het recht verleent.

Een future (of termijncontract) is een financieel contract tussen twee partijen, dat bepaalt dat op een afgesproken tijdstip een product (effect) zal worden verhandeld tegen een vastgelegde prijs. Bij een future ligt de verkoop dus al vast, wat bij een optie niet het geval is.

Beleggingsfondsen verzamelen verschillende personen die namens een groep beleggen in een portefeuille die zowel aandelen als obligaties bevat. Men noemt die fondsen soms ook ICB’s (Instellingen voor Collectieve Belegging). Omdat je belegt in verschillende effecten, spreid je je risico. Hoe meer risico je neemt, hoe meer rendement je zou kunnen krijgen. Elk fonds heeft een risicoscore van 1 (laag) tot 7 (hoog). Je kunt ook beleggen in een fonds dat op een beurs verhandeld wordt. Zulke fondsen heten ETF’s (Exchange Traded Funds).

Op intresten of dividenden moet je in België 30 % roerende voorheffing betalen. Die belasting wordt onmiddellijk afgehouden en doorgestort aan de fiscus.

Cryptocurrency’s, zoals bitcoins, zijn digitale munteenheden waarin je kunt beleggen. Net zoals met geld kun je met cryptomunten goederen en diensten kopen.

Een obligatie bestaat meestal uit twee delen:

• De mantel is het eigenlijke schuldbewijs van de uitgever ten opzichte van de koper. Op de mantel staan onder andere de waarde van de obligatie, de rentevoet en de looptijd.

• Het couponblad vertegenwoordigt de bruto-intresten. Op elke vervaldag, meestal elk jaar, geeft een coupon recht op een intrest op de waarde van de obligatie.

Je ziet een papieren versie ter illustratie.

De voornaamste soorten obligaties zijn staatsbons, kasbons en spaarverzekeringen.

staatsbons kasbons spaarverzekeringen

Staatsbons worden op vier vaste tijdstippen per jaar uitgegeven door de Belgische Staat.

Kasbons worden op alle tijdstippen van het jaar uitgegeven door een financiële instelling.

Er zijn geen taksen bij de aankoop op de primaire markt (dus bij obligaties die nieuw zijn).

De intresten zijn onderworpen aan 30 % roerende voorheffing.

Intrest: jaarlijkse inningIntrest: jaarlijkse inning of kapitalisatie

Spaarverzekeringen worden op alle tijdstippen van het jaar uitgegeven door een verzekeringsmaatschappij. De twee voornaamste soorten zijn de tak 21- en de tak 23-spaarverzekering.

Door sommige verzekeraars worden aankoop- en beheerskosten aangerekend.

Er geldt een vrijstelling van roerende voorheffing als de looptijd langer is dan 8 jaar of als er een overlijdensdekking van minstens 130 % is.

Intrest: kapitalisatie

Zoek op wat het verschil is tussen een tak 21- en een tak 23-spaarverzekering.

Eeuwigdurende obligaties zijn effecten zonder vastgestelde looptijd. Ze zijn ook ‘achtergesteld’, wat betekent dat de koper niet zeker is van zijn kapitaal bij een eventuele faling van het bedrijf dat de obligaties heeft uitgeschreven.

Converteerbare obligaties zijn effecten die uitgegeven zijn door een bedrijf. Ze kunnen worden omgezet in aandelen.

Step-upobligaties zijn effecten waarbij de rentevoet elk jaar stijgt.

De intrest wordt jaarlijks geïnd bij staatsbons en bij kasbons zonder kapitalisatie Bij kasbons met periodieke uitbetalingen kun je de intrest maandelijks, trimestrieel of semestrieel innen.

Vaste rentevoet

TERUGBETALINGSPRIJS 100,00 % op de eindvervaldag EMITTENT Koninkrijk België VALUTA euro

COUPURES EUR 100 en veelvouden van EUR 100

INSCHRIJVINGSPERIODEvia uw bank: van 25.08.2022 tot en met 02.09.2022 via de Grootboeken: van 25.08.2022 tot en met 01.09.2022

LEVERING gedematerialiseerde effecten

TOEPASSELIJKE WETGEVING Belgische wetgeving NOTERINGSDATUM vanaf 12.09.2022

Bron: Federaal Agentschap van de Schuld

Adrian heeft een staatsbon van 2 000 euro met een looptijd van 5 jaar.

Couponwaarde: 2 000 ? 0,010 5 =

is 5 ? 14,70 = 73,50 (euro).

Progressieve rentevoet

Marina heeft een kasbon van 5 000 euro met een looptijd van 5 jaar. De rentevoet voor de eerste 3 jaar is 1,10 % en die voor de volgende 2 jaar 1,25 %.

Bereken de totale netto-intrest na 5 jaar.

Couponwaarde eerste drie coupons:

Nettocouponwaarde eerste drie coupons:

Couponwaarde laatste twee coupons:

Nettocouponwaarde laatste twee coupons:

Definitie Kapitalisatievoet

De kapitalisatievoet is het percentage dat je op de gekapitaliseerde intresten verkrijgt.

De intresten worden gekapitaliseerd bij kapitalisatiebons en bij spaarverzekeringen.

De kapitalisatievoet is daarbij altijd gelijk aan de rentevoet, zodat je bij berekeningen de hoofdformule voor samengestelde intrest kunt gebruiken.

Kapitalisatiebons

Joran bezit een kapitalisatiebon van 2 500 euro met een looptijd van 6 jaar. De rentevoet is 1,30 %. Bereken het netto-eindkapitaal. Rond telkens af op twee decimalen.

K6 =

De totale bruto-intrest na 6 jaar is I = K6 – k =

De totale netto-intrest is

Het netto-eindkapitaal is

Spaarverzekeringen

Spaarverzekeringen zijn vrijgesteld van roerende voorheffing als de looptijd langer is dan 8 jaar of als er een overlijdensverzekering is afgesloten.

Wie een overlijdensverzekering afsluit, duidt een ‘begunstigde’ aan. Bij overlijden wordt het volledige kapitaal van de spaarverzekering uitgekeerd aan de begunstigde, vermeerderd met alle verworven intresten, met een minimum van 130 % van het oorspronkelijke kapitaal.

De jaarlijkse premie die je voor die verzekering moet betalen, is afhankelijk van het verzekerde kapitaal, de looptijd, je leeftijd en je geslacht.

Asmin koopt een spaarverzekering van 6 000 euro met een looptijd van 8 jaar en 1 dag. De rentevoet is 1,35 %. Bereken de totale netto-intrest.

n = 8 + 1 365 = 2 921 365 ⇒ K n =

De totale bruto-intrest na 8 jaar en 1 dag is I =

Er is geen roerende voorheffing, dus de totale netto-intrest is euro.

1 Bereken de totale netto-intrest voor een kasbon van 1 500 euro met jaarlijkse inning van de intresten. De looptijd is 4 jaar en de rentevoet 0,95 %.

2 Alexander heeft een staatsbon van 3 000 euro met een looptijd van 8 jaar. De rentevoet is 1,40 %. Bereken de totale netto-intrest.

3 Bereken het netto-eindkapitaal voor een staatsbon van 4 500 euro. De rentevoet is 1,70 % en de looptijd 10 jaar.

4 Sarah heeft een spaarverzekering van 10 000 euro met een looptijd van 5 jaar en een overlijdensverzekering van 130 %. De rentevoet is 1,20 %. Bereken de totale netto-intrest na 5 jaar.

5 Bereken de totale netto-intrest voor een kapitalisatiebon van 8 000 euro met een looptijd van 12 jaar en een rentevoet van 1,55 %.

6 David koopt een kasbon van 1 200 euro met een progressieve rentevoet, zonder kapitalisatie. De rentevoet voor de eerste 4 jaar is 0,90 % en die voor het vijfde en zesde jaar 1,10 %. Bereken de totale netto-intrest.

7 Bereken het netto-eindkapitaal van een kasbon zonder kapitalisatie van 4 000 euro. De looptijd is 6 jaar. De rentevoet voor de eerste 3 jaar is 0,85 %. Daarna stijgt de rentevoet elk jaar met 0,10 procentpunt.

8 Noa heeft een kapitalisatiebon van 15 000 euro met een looptijd van 8 jaar en een rentevoet van 1,25 %. Bereken haar netto-eindkapitaal.

9 Om een extraatje te hebben bovenop hun pensioen, kopen George en Georgette 200 000 euro aan kasbons met maandelijkse uitbetalingen. De kasbons hebben een looptijd van 10 jaar en een rentevoet van 1,30 %. Hoeveel zullen ze maandelijks netto ontvangen?

10 Ibrahim heeft een spaarverzekering van 20 000 euro met een looptijd van 8 jaar en 1 maand. De rentevoet is 1,35 %. Bereken de totale netto-opbrengst.

Het nettorendement R van een belegging is de jaarlijkse nettorentevoet, rekening houdend met belastingen, taksen en instapkosten.

11 Een kasbon van 1 600 euro met een looptijd van 6 jaar heeft een rentevoet van 1,20 %. Bereken het nettorendement.

12 Simon heeft een kasbon van 2 500 euro met een looptijd van 5 jaar en een progressieve rentevoet. Voor de eerste 3 jaren ontvangt hij 0,70 %, voor het vierde jaar 0,85 % en voor het vijfde jaar 1 %. Bereken het nettorendement.

13 Een kapitalisatiebon van 3 500 euro heeft een looptijd van 6 jaar en een rentevoet van 1,20 %. Bereken het nettorendement.

14 Voor een spaarverzekering van 5 000 euro met een overlijdensverzekering van 130 % worden 2 % instapkosten aangerekend. De looptijd van de bon is 5 jaar en de rentevoet 1,10 %. Bereken het nettorendement.

Het verschil uitleggen tussen aandelen, obligaties, futures, opties en beleggingsfondsen.

De intresten op obligaties zijn onderworpen aan 30 % roerende voorheffing.

In sommige gevallen is er een vrijstelling bij spaarverzekeringen.

Het verschil uitleggen tussen staatsbons, kasbons en spaarverzekeringen.

KENNEN

De intrest wordt jaarlijks geïnd bij staatsbons en bij kasbons zonder kapitalisatie.

De kapitalisatievoet is het percentage dat je verkrijgt op de gekapitaliseerde intresten.

De intresten worden gekapitaliseerd bij kapitalisatiebons en bij spaarverzekeringen.

De kapitalisatievoet is daarbij altijd gelijk aan de rentevoet, zodat je bij berekeningen de hoofdformule voor samengestelde intrest kunt gebruiken.

Spaarverzekeringen zijn vrijgesteld van roerende voorheffing

als de looptijd langer is dan 8 jaar of als er een overlijdensverzekering is afgesloten.

Het nettorendement R van een belegging is de jaarlijkse nettorentevoet, rekening houdend met belastingen, taksen en instapkosten.

De netto-intrest of het netto-eindkapitaal berekenen bij obligaties

• met periodieke inning van de intrest;

• met kapitalisatie van de intrest.

Het nettorendement van obligaties berekenen in eenvoudige gevallen.

Welke heuristiek(en) gebruik je om de onderstaande problemen op te lossen?

❑ concreet materiaal

❑ schets

❑ schema/tabel

❑ vereenvoudig

❑ gok verstandig

❑ filter

❑ patroon

❑ kennis

❑ logisch nadenken

❑ ...

1. Een fietser legt de afstand tussen A en B af in één uur. Op de terugweg is er fikse tegenwind, zodat hij twee uur nodig heeft om van B terug naar A te fietsen. Een andere fietser doet drie kwartier over de afstand van A naar B. Hoelang zal hij over de afstand van B naar A doen?

2. Vera is 41 geworden in 2023. Haar dochter Eva is dat jaar 14 geworden. Zoals je ziet, staan de cijfers in de omgekeerde volgorde.

• In welke jaren zal die omgekeerde volgorde van de cijfers van de leeftijden van moeder en dochter nog voorvallen?

• Als je het verschil van de leeftijden berekent, dan is het resultaat telkens een veelvoud van hetzelfde getal. Bepaal dat getal.

3. Het vierkant hieronder is verdeeld in 36 congruente vierkantjes. Welk deel van het vierkant is rood gekleurd?

1) Op 15 maart komt Karl met zijn bank het volgende spaarplan overeen. Gedurende 10 jaar stort hij elk jaar 1 500 euro op een spaarrekening, te beginnen vanaf 15 maart van het volgende jaar. Elk gestort bedrag staat uit tegen 0,90 % samengestelde intrest.

2) De ouders van Rodica storten elk trimester, vanaf de dag van haar geboorte, 200 euro op een rekening die 0,75 % samengestelde intrest per jaar opbrengt. Op haar achttiende verjaardag krijgt Rodica het volledige bedrag als verjaardagsgeschenk.

3) Kim en Tim hebben een huis gekocht en zijn daarvoor bij de bank een lening van 220 000 euro aangegaan tegen een jaarlijkse rentevoet van 3,60 %. Om die lening af te betalen, moeten ze 20 jaar lang elke maand 1 280,71 euro betalen. De eerste afbetaling gebeurt 1 maand nadat ze het geleende bedrag ontvangen hebben.

Definitie Annuïteit

Een annuïteit is een rij gelijke periodieke stortingen, die allemaal uitstaan op samengestelde intrest.

Benamingen

• Het woord ‘annuïteit’ komt van het Latijnse annus, dat ‘jaar’ betekent. De stortingen kunnen ook semestrieel (semestrialiteiten), trimestrieel (trimestrialiteiten) of maandelijks (mensualiteiten) gebeuren. In de financiële wereld gebruikt men meestal alleen het woord ‘annuïteit’.

• Een annuïteit kan een vorm van sparen zijn (kapitaalvorming), zoals in voorbeeld 1 en 2, of een afbetaling van een lening (schulddelging), zoals in voorbeeld 3. Dit hoofdstuk gaat over de kapitaalvorming. De leningen komen in de volgende hoofdstukken aan bod.

• Het periodiek gestorte bedrag noem je het termijnbedrag van de annuïteit.

• Als je de termijnbedragen op het einde van elke periode stort, dan spreek je van een postnumerando (of achteraf betaalde) annuïteit. Stort je bij het begin van elke periode, dan heb je te maken met een prenumerando (of vooraf betaalde) annuïteit.

Vul de tabel in.

voorbeeld 1

voorbeeld 2

voorbeeld 3

termijnbedrag postnumerando/prenumerando

Adam komt op 4 augustus met zijn bank overeen dat hij elk jaar 1 000 euro op een rekening zal storten. De eerste storting zal gebeuren op 4 augustus van het volgende jaar en de laatste storting op 4 augustus 5 jaar later.

Elke gestorte 1 000 euro staat uit tegen 0,70 % samengestelde intrest. Over welke eindwaarde zal hij over 5 jaar beschikken?

De manier van berekenen van het inleidend voorbeeld kan je heel wat werk bezorgen. Denk bijvoorbeeld aan een annuïteit van 10 jaar met maandelijkse termijnbedragen. Je stelt daarom een formule op die de eindwaarde oplevert zonder dat je het eindkapitaal van elke afzonderlijke storting moet berekenen.

Stel: a = het termijnbedrag, n = het aantal stortingen, i = de rentevoet en A n = de eindwaarde

Formule Eindwaarde van een postnumerando annuïteit

Pensioensparen is een vorm van sparen op lange termijn. Dit zijn de twee bekendste soorten:

• De pensioenspaarrekening.

Dat is een fonds dat belegt in aandelen en obligaties. Het belegde kapitaal is niet beschermd, waardoor je geen gegarandeerd minimumrendement krijgt.

• De pensioenspaarverzekering.

Dat is een levensverzekering bij een verzekeringsmaatschappij waarbij je een jaarlijks minimumrendement krijgt. Het belegde kapitaal is beschermd.

Je krijgt een belastingvermindering voor je gestorte bedragen als je onder een bepaald plafond blijft (bijvoorbeeld voor aanslagjaar 2023: 990 euro). Eenmalig moet je wel een belasting betalen op je kapitaal en rendement: er wordt 8 % ingehouden, en dat op je zestigste verjaardag. Vraag je toch voor je zestigsteverjaardag het gespaarde bedrag op, dan wordt het bedrag belast aan een aanslagvoet van 33,31 %.

Voorbeeld 1

Op haar dertigste besluit Annelies om een pensioenspaarverzekering te openen. Ze ondertekent een contract om elk jaar postnumerando 900 euro te storten tot ze 65 jaar is. De verwachte jaarlijkse opbrengst is 1,50 %. Bereken de eindwaarde op haar vijfenzestigste.

Gegeven: a = 700

Gevraagd: A n

Oplossing: A

Voorbeeld 2

= 0,015

= 35

Vanaf 1 maart mag Milan aan het werk. Hij besluit om via een doorlopende opdracht op het einde van elke maand 250 euro naar zijn spaarrekening over te schrijven.

Over welk eindkapitaal zal Milan over 5 jaar beschikken, als de jaarlijkse rentevoet 0,50 % bedraagt?

Gegeven: a = i = n =

Gevraagd: A n

Oplossing:

• Berekening van de maandelijkse rentevoet:

• Berekening van de eindwaarde:

Nieuwe auto’s zijn niet goedkoop. Daarom beslist Viktoria om nu al elke maand een bepaald bedrag te sparen, zodat ze binnen 4 jaar over 30 000 euro zal beschikken. Hoeveel moet ze elke maand postnumerando storten, als de jaarlijkse rentevoet 0,45 % bedraagt?

Gegeven: A n = i = n =

Gevraagd: a

Oplossing:

• Berekening van de maandelijkse rentevoet:

• Berekening van het termijnbedrag:

De berekeningen om de looptijd te bepalen, zijn niet eenvoudig. Om de rentevoet te bepalen uit de formule, moet je bovendien een iteratie kunnen uitvoeren. Daarom zul je gebruikmaken van ICT om de looptijd en de rentevoet te berekenen.

Postnumerando annuïteiten met Excel

Berekening van de eindwaarde

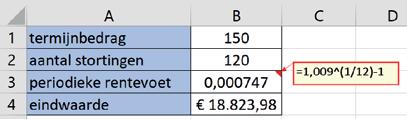

Je stort gedurende 10 jaar elke maand postnumerando 150 euro. De rentevoet is 0,90 %. Bereken de eindwaarde.

Om de eindwaarde te bepalen, gebruik je de financiële functie TW. Excel beschouwt een annuïteit als een afbetaling van een lening. Daarom geef je het termijnbedrag in als een negatief getal.

Berekening van het termijnbedrag

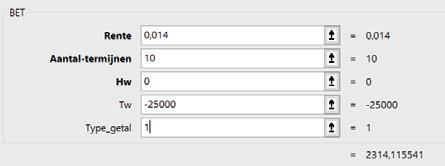

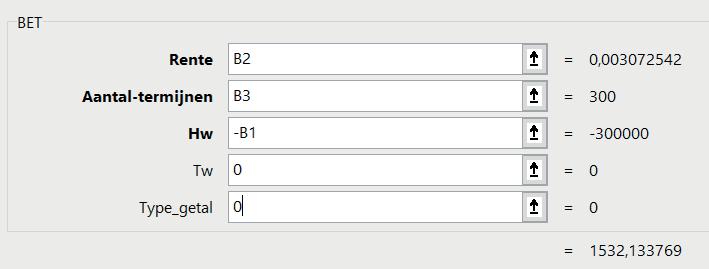

Welk bedrag moet je trimestrieel postnumerando storten om over 7 jaar over 20 000 euro te beschikken? De jaarlijkse rentevoet is 0,85 %.

Om het termijnbedrag te bepalen, gebruik je de financiële functie BET. Je geeft de eindwaarde in als een negatief getal.

Berekening van het aantal termijnbedragen

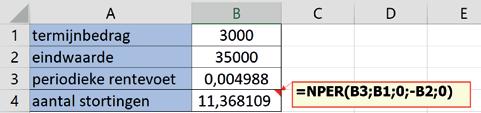

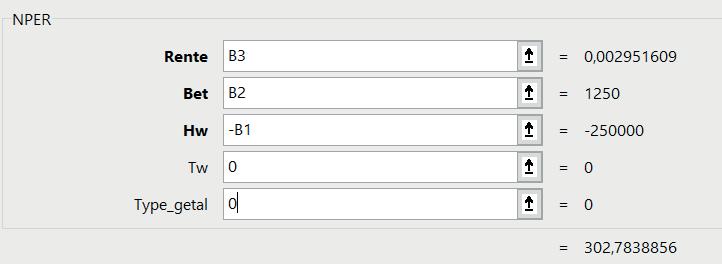

Hoeveel semestriële postnumerando stortingen van 3 000 euro moet je doen om een eindkapitaal van 35 000 euro te verkrijgen? De jaarlijkse rentevoet is 1 %.

Je gebruikt de financiële functie NPER. Let er ook hier op dat je ofwel het termijnbedrag, ofwel de eindwaarde als een negatief getal ingeeft.

Het aantal termijnbedragen moet een natuurlijk getal zijn.

Er zijn twee mogelijkheden.

• Je doet 11 stortingen met een hogere laatste storting:

A 11 = 3 000 ? 1,004 988 11 – 1 0,004 988 = 33 835,46

35 000 – 33 835,46 = 1 164,54

3 000 + 1 164,54 = 4 164,54

Je doet 10 stortingen van 3 000 euro en een elfde storting van 4 164,54 euro.

• Je doet 12 stortingen met een lagere laatste storting:

A 12 =

Berekening van de rentevoet

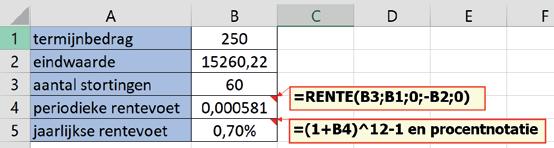

Lowie heeft de afgelopen 5 jaar elke maand postnumerando 250 euro gespaard.

Zijn eindkapitaal bedraagt 15 260,22 euro.

Bereken de jaarlijkse rentevoet op 0,01 % nauwkeurig.

1 Bereken de eindwaarde van de postnumerando annuïteit.

a) termijnbedrag = 700 euro per jaar rentevoet = 1,15 % per jaar looptijd = 10 jaar

b) termijnbedrag = 250 euro per trimester rentevoet = 0,30 % per trimester looptijd = 5 jaar

c) termijnbedrag = 100 euro per maand rentevoet = 0,01 % per maand looptijd = 8 jaar

d) termijnbedrag = 1 250 euro per semester rentevoet = 0,55 % per semester looptijd = 7 jaar

2 Bereken de eindwaarde van de postnumerando annuïteit.

a) termijnbedrag = 220 euro per maand rentevoet = 0,95 % per jaar looptijd = 6 jaar

b) termijnbedrag = 2 500 euro per semester rentevoet = 0,60 % per jaar looptijd = 4 jaar

c) termijnbedrag = 500 euro per trimester rentevoet = 0,45 % per jaar looptijd = 3 jaar en 6 maanden

d) termijnbedrag = 150 euro per maand rentevoet = 0,40 % per jaar looptijd = 2 jaar en 10 maanden

3 Bereken het termijnbedrag van de postnumerando annuïteit. Rond af op 1 euro.

a) eindwaarde = 17 380,59 euro

rentevoet = 1,15 % per jaar looptijd = 10 jaar jaarlijkse stortingen

b) eindwaarde = 11 629,96 euro

rentevoet = 0,50 % per semester looptijd = 8 jaar semestriële stortingen

c) eindwaarde = 18 388,82 euro

rentevoet = 0,06 % per maand looptijd = 6 jaar maandelijkse stortingen

d) eindwaarde = 74 426,20 euro

rentevoet = 0,40 % per trimester looptijd = 15 jaar trimestriële stortingen

4 Bereken het termijnbedrag van de postnumerando annuïteit. Rond af op 1 euro.

a) eindwaarde = 19 599,72 euro

rentevoet = 1,05 % per jaar looptijd = 7 jaar maandelijkse stortingen

b) eindwaarde = 73 879,43 euro

rentevoet = 1,60 % per jaar

looptijd = 12 jaar trimestriële stortingen

c) eindwaarde = 33 793,16 euro

rentevoet = 0,95 % per jaar looptijd = 5 jaar en 6 maanden semestriële stortingen

d) eindwaarde = 15 884,18 euro

rentevoet = 0,85 % per jaar looptijd = 4 jaar en 4 maanden maandelijkse stortingen

5 Jason is 30 jaar en doet aan pensioensparen. Elk jaar stort hij postnumerando 750 euro. De jaarlijkse rentevoet is 1,35 %. Welk bedrag zal hij ontvangen als hij 65 jaar is, na aftrek van 8 % belastingen?

6 Tine is op haar achttiende beginnen te werken en heeft sindsdien telkens op het einde van de maand 350 euro op haar spaarrekening gezet. Ze is nu 35 en besluit om het geld te gebruiken om een wereldreis te maken. Over welk bedrag beschikt ze, als de jaarlijkse rentevoet 0,90 % is?

7 Sommige banken bieden een kwartaalspaarrekening aan. Rayan opent zo’n rekening en stort op het einde van elk trimester 1 500 euro. De jaarlijkse rentevoet is 0,25 %. Bereken zijn eindkapitaal na 4,5 jaar.

8 Pieter en Petra hebben de voorbije 6 jaar op het einde van elke maand 500 euro op een woonspaarrekening gestort die 1 % intrest per jaar oplevert. De woning die ze willen kopen, kost 350 000 euro, maar ze krijgen 100 000 euro van hun ouders. Hoeveel moeten ze lenen?

9 Welk bedrag moet je jaarlijks postnumerando storten om over 15 jaar over 50 000 euro te beschikken? De rentevoet is 1,25 %.

10 Stel dat je op je achttiende verjaardag het plan opvat om op je vijftigste miljonair te zijn. Hoeveel zou je dan op het einde van elke maand moeten sparen, als de jaarlijkse rentevoet 1,30 % is?

11 Gemma zet 25 000 euro voor 8 jaar uit tegen 1,15 % samengestelde intrest. Haar vriendin Maaike heeft zoveel startkapitaal niet, maar wil door postnumerando trimestriële stortingen hetzelfde eindbedrag verkrijgen. Hoeveel moet ze elk trimester storten?

12 Joerie spaart gedurende 4 jaar op het einde van elk jaar 1 000 euro tegen een rentevoet van 0,75 %. Hoeveel zou hij op het einde van elke maand moeten sparen om dezelfde eindwaarde te verkrijgen?

13 Hoeveel jaarlijkse postnumerando stortingen van 5 000 euro moet je doen om een eindkapitaal van minstens 75 000 euro bijeen te sparen? Welk eindkapitaal verkrijg je dan? De rentevoet is 1,50 %. Los op met ICT.

14 Om 25 000 euro bijeen te sparen, stort je maandelijks postnumerando 300 euro. De jaarlijkse rentevoet is 1,25 %. Los de volgende vragen op met ICT.

a) Hoeveel stortingen moet je doen om minstens 25 000 euro te verkrijgen?

b) Hoeveel moet je de laatste keer storten om precies 25 000 euro te verkrijgen?

15 Danira stort 15 jaar lang elk jaar postnumerando 3 000 euro. Haar eindkapitaal is 50 588,20 euro. Bereken de rentevoet met ICT.

16 Kamiel spaart gedurende 10 jaar elk trimester 700 euro tegen een jaarlijkse rentevoet van 1,55 %. Welke jaarlijkse rentevoet zou hij moeten krijgen om een jaar eerder aan dezelfde eindwaarde te komen? Los op met ICT.

17 Op de spaarrekening van Jana staat op 1 januari een saldo van 1 638 euro. Ze beslist om elke maand postnumerando 150 euro bij te storten. Over welk bedrag beschikt Jana op 1 januari 3 jaar later?

De jaarlijkse rentevoet is 0,20 %.

Op een termijnrekening zet je een bedrag vast voor een bepaalde tijd. De intrest is onderworpen aan 30 % roerende voorheffing en wordt jaarlijks, semestrieel, trimestrieel of maandelijks op een spaarrekening gestort die gekoppeld is aan de termijnrekening.

18 Jannes heeft 5 000 euro op een termijnrekening staan. De looptijd is 4 jaar en de rentevoet 0,80 %.

Jaarlijks worden de intresten op een spaarrekening gestort met een rentevoet van 0,25 %. Bereken de totale netto-intrest.

19 Elif heeft een staatsbon van 1 500 euro met een looptijd van 6 jaar en een rentevoet van 1,10 %. Elk jaar wordt haar nettocouponwaarde op een spaarrekening gestort met een rentevoet van 0,30 %. Bereken haar totale netto-intrest.

Eva komt op 4 augustus met haar bank overeen dat ze elk jaar 1 000 euro op een rekening zal storten. De eerste storting zal onmiddellijk gebeuren en de laatste storting op 4 augustus 4 jaar later. Elke gestorte 1 000 euro staat uit tegen 0,70 % samengestelde intrest. Over welke eindwaarde zal ze over 5 jaar beschikken?

Stel: a = het termijnbedrag, n = het aantal stortingen, i = de rentevoet en

= de eindwaarde

Eindwaarde van een prenumerando annuïteit

Dimitri ondertekent een contract voor een spaarplan van 4 jaar. Hij zal elke maand 350 euro storten en doet meteen al de eerste storting. De jaarlijkse rentevoet is 0,65 %. Bereken zijn eindwaarde.

Gegeven: a = i = n =

Gevraagd: A9 n

Oplossing:

• Berekening van de maandelijkse rentevoet: i 12 =

• Berekening van de eindwaarde: A9 n = a u 12 n – 1 i 12 u 12

Welk bedrag moet je jaarlijks prenumerando storten om over 10 jaar over een eindwaarde van 25 000 euro te beschikken? De rentevoet is 1,40 %.

Gegeven: A9 n = i = n =

Gevraagd: a

Oplossing:

A9 n = a ? u n

20 Bereken de eindwaarde van de prenumerando annuïteit.

a) termijnbedrag = 1 200 euro per jaar rentevoet = 1,15 % per jaar looptijd = 8 jaar

b) termijnbedrag = 850 euro per semester rentevoet = 0,80 % per jaar looptijd = 6 jaar

c) termijnbedrag = 2 000 euro per trimester rentevoet = 0,35 % per jaar looptijd = 1 jaar en 9 maanden

d) termijnbedrag = 500 euro per maand rentevoet = 0,75 % per jaar looptijd = 5 jaar en 6 maanden

21 Bereken het termijnbedrag van de prenumerando annuïteit. Rond af op 1 euro.

a) eindwaarde = 27 852,15 euro rentevoet = 1,15 % per jaar looptijd = 7 jaar jaarlijkse stortingen

b) eindwaarde = 15 134,45 euro rentevoet = 0,55 % per jaar looptijd = 3 jaar trimestriële stortingen

c) eindwaarde = 44 459,63 euro rentevoet = 1 % per jaar looptijd = 8 jaar en 6 maanden semestriële stortingen

d) eindwaarde = 29 210,24 euro rentevoet = 0,90 % per jaar looptijd = 5 jaar en 7 maanden maandelijkse stortingen

22 De ouders van Luna storten elke maand, vanaf de dag van haar geboorte, 150 euro op een rekening die 1,25 % samengestelde intrest per jaar opbrengt.

Op haar achttiende verjaardag krijgt Luna het volledige bedrag als verjaardagsgeschenk. Bereken hoeveel ze voor haar verjaardag zal krijgen.

23 Niels stort gedurende 10 jaar aan het begin van elk trimester 1 000 euro op zijn spaarrekening. Bereken zijn eindwaarde, als de jaarlijkse rentevoet 1,30 % bedraagt.

24 Door jaarlijkse prenumerando stortingen te doen, hoopt Natalia over 5 jaar over 20 000 euro te beschikken.

Bereken hoeveel ze jaarlijks moet storten, als de rentevoet 0,85 % is.

25 Hoeveel moeten je ouders, vanaf de dag van je geboorte, elke maand storten, opdat je op je twintigste verjaardag 50 000 euro zou krijgen?

De jaarlijkse rentevoet is 1,30 %.

4.1 Definitie voor de leerling voor de leerkracht

Een annuïteit is een rij gelijke periodieke stortingen, die allemaal uitstaan op samengestelde intrest.

Het verschil uitleggen tussen post- en prenumerando annuïteiten.

4.2 Hoofdformule voor een postnumerando annuïteit KENNEN

De eindwaarde van een postnumerando annuïteit is A n = a ? u n – 1 i , met i = de rentevoet per periode, u = 1 + i = de rentefactor,

a = het termijnbedrag per periode en n = het aantal stortingen.

4.3 Voorbeelden

De hoofdformule van postnumerando annuïteiten toepassen om de eindwaarde te berekenen.

4.4 Toepassingen op de hoofdformule

KUNNEN

Door van lid te veranderen, het termijnbedrag berekenen als de eindwaarde, de rentevoet en de looptijd gegeven zijn. Met ICT de eindwaarde, het termijnbedrag, de rentevoet en de looptijd berekenen als de andere waarden gegeven zijn.

4.5 Hoofdformule voor een prenumerando annuïteit

KENNEN

De eindwaarde van een prenumerando annuïteit is A9 n = a ? u n – 1 i ? u, met i = de rentevoet per periode, u = 1 + i = de rentefactor,

a = het termijnbedrag per periode en n = het aantal stortingen.

4.6 Toepassingen op de hoofdformule

KUNNEN

Door van lid te veranderen, het termijnbedrag berekenen als de eindwaarde, de rentevoet en de looptijd gegeven zijn.

Welke heuristiek(en) gebruik je om de onderstaande problemen op te lossen?

❑ concreet materiaal

❑ schets

❑ schema/tabel

❑ filter

❑ patroon

❑ kennis

❑ vereenvoudig

❑ gok verstandig

❑ logisch nadenken

❑ ...

1. In een klas zitten 25 leerlingen. Ze spreken af dat, vooraleer ze het lokaal betreden, iedereen elke medeleerling een vuistje geeft. Hoelang duurt het tot de les kan beginnen, als je weet dat er gemiddeld 3 seconden tussen 2 vuistjes zitten?

2. Je krijgt een zak snoepjes. Op de eerste dag deel je de helft uit en eet er zelf ook eentje. Op de tweede dag deel je de helft van wat je over hebt, weer uit en eet je ook zelf een snoepje. Ook op de derde dag en vierde dag doe je hetzelfde. Nadat je op de vijfde dag weer de helft hebt uitgedeeld, heb je nog 1 snoepje over om zelf op te eten.

Hoeveel snoepjes zaten er oorspronkelijk in de zak?

3. In elk bolletje van de figuur moet je het getal 1, 2, 3, 4 of 5 plaatsen, zodat in elke rij, in elke kolom en in elke ketting van 5 verbonden bolletjes 5 verschillende getallen staan. Welk getal komt op de plaats van het vraagteken?

A) 1B) 2C) 3D) 4 E) 5

JWO, editie 2022, eerste ronde

Mensen lenen geld om verschillende redenen: om een woning, een auto of een computer aan te kopen, om studies te kunnen betalen, om een droomreis te maken of een ziekenhuisfactuur te betalen ...

Meestal worden die leningen maandelijks afbetaald, gespreid over verschillende jaren. Uitzonderlijk komt het voor dat je een lening per trimester, per semester of per jaar kunt afbetalen.

Elke afbetaling bestaat dan uit een gedeeltelijke terugbetaling van het geleende kapitaal (kapitaalsaflossing) en uit een gedeelte intresten (intrestlast).

Als een lening wordt aangegaan voor de aankoop, de bouw of de verbouwing van een onroerend goed (grond en/of woning), dan spreek je van een hypothecair krediet (of woonkrediet). De andere leningen heten consumentenkredieten

Als je een woonkrediet afsluit, gebruikt de bank het eigendom als onderpand. Bij wanbetaling heeft de bank het recht om het onroerend goed te laten verkopen om met de opbrengst de verschuldigde bedragen te innen. Er rust dus een hypotheek op het eigendom.

Om een onroerend goed te kunnen aankopen, moet je naar een notaris gaan. Die zal een authentieke akte opmaken van je aankoop.

Kosten

Voordat je een lening afsluit, is het belangrijk om te weten hoeveel kosten er verbonden zijn aan de aankoop van een woning en het onderschrijven van een lening. Een overzicht van de voornaamste kosten:

Kosten verbonden aan de aankoop

• Registratierechten: 3 % op de aankoopprijs van een enige en eigen gezinswoning. Als een woning minder dan 220 000 euro kost (een ‘bescheiden woning’), is er een vrijstelling van registratierechten op de eerste 80 000 euro. Koop je een tweede woning aan, dan bedragen de registratierechten 12 %.

• Ereloon van de notaris: wordt berekend in schijven. De schijven zijn degressief (het percentage neemt af naarmate de aankoopprijs van de woning stijgt) en gaan van 4,56 % op de eerste 7 500 euro tot 0,057 % op de bedragen hoger dan 250 095 euro.