26

26

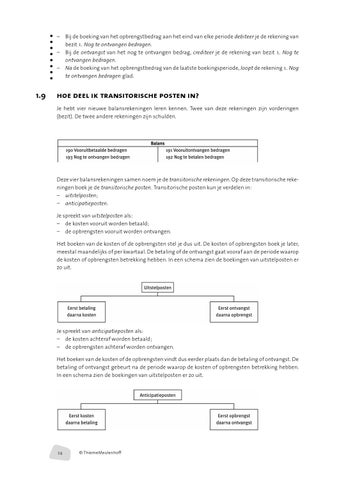

– Bij de boeking van het opbrengstbedrag aan het eind van elke periode debiteer je de rekening van bezit 1.. Nog te ontvangen bedragen. – Bij de ontvangst van het nog te ontvangen bedrag, crediteer je de rekening van bezit 1.. Nog te ontvangen bedragen. – Na de boeking van het opbrengstbedrag van de laatste boekingsperiode, loopt de rekening 1.. Nog te ontvangen bedragen glad.

1.9

HOE DEEL IK TRANSITORISCHE POSTEN IN? Je hebt vier nieuwe balansrekeningen leren kennen. Twee van deze rekeningen zijn vorderingen (bezit). De twee andere rekeningen zijn schulden.

Deze vier balansrekeningen samen noem je de transitorische rekeningen. Op deze transitorische rekeningen boek je de transitorische posten. Transitorische posten kun je verdelen in: – uitstelposten; – anticipatieposten. Je spreekt van uitstelposten als: – de kosten vooruit worden betaald; – de opbrengsten vooruit worden ontvangen. Het boeken van de kosten of de opbrengsten stel je dus uit. De kosten of opbrengsten boek je later, meestal maandelijks of per kwartaal. De betaling of de ontvangst gaat vooraf aan de periode waarop de kosten of opbrengsten betrekking hebben. In een schema zien de boekingen van uitstelposten er zo uit.

Je spreekt van anticipatieposten als: – de kosten achteraf worden betaald; – de opbrengsten achteraf worden ontvangen. Het boeken van de kosten of de opbrengsten vindt dus eerder plaats dan de betaling of ontvangst. De betaling of ontvangst gebeurt na de periode waarop de kosten of opbrengsten betrekking hebben. In een schema zien de boekingen van uitstelposten er zo uit.

24

26

© ThiemeMeulenhoff

26