Sonia Maribel Melo Celis 222248

Jhon Jaider Ruedas Noriega 222249

Deily Johanna Zapardiel Suarez 222250

Presentado a

CARLOS FERNANDO ECHAVEZ PORRAS

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OCAÑA

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONOMICAS

CONTADURIA PÚBLICA

Ocaña, Colombia Diciembre 2024

Introducción

La presente auditoría financiera tiene como objetivo evaluar la razonabilidad de la información financiera presentada por Atlantis Sport, correspondiente al ejercicio fiscal 2024. En particular, se centrará en el análisis y evaluación del Estado de Resultados y del Estado de Situación Financiera de la empresa para el año 2024.

La auditoría se realizará de acuerdo con las normas y procedimientos de auditoría establecidos por las Normas Internacionales de Auditoría (NIA), en la cual se aplicaran los procesos y subprocesos NIAS, por la firma Auditora JJMA Auditores Ocaña, con el fin de emitir una opinión independiente y objetiva sobre la presentación de la información financiera de Atlantis Sport.

1. Contratación

Contrato de prestación de servicios

CONTRATO DE PRESTACIÓN DE SERVICIOS ENTRE ATHLANTIS SPORTS

S.A.S Y JJMA AUDITORES OCAÑA

Entre las partes, por un lado Fabián Andrés Carrascal , domiciliado en la ciudad de Ocaña, representante legal de ATLANTIS SPORT S.A.S, con NIT 963562817-7, quien en adelante y para los efectos del presente contrato se denomina como EL CONTRATANTE, y por el otro, JJMA AUDITORES OCAÑA, domiciliado en la ciudad de Ocaña, quien en adelante y para los efectos del presente contrato se denomina como EL CONTRATISTA, ambos mayores de edad, identificados como aparece al pie de las firmas, hemos acordado suscribir este contrato de prestación de servicios, el cual se regirá por las siguientes cláusulas:

PRIMERA: Objeto del Contrato: El CONTRATISTA deberá prestar por sus propios medios y con plena autonomía técnica y presupuestal, dentro del plazo acordado, los servicios y/o actividades enunciadas a lo largo del presente contrato. Como contraprestación recibirá por parte del CONTRATANTE unas sumas de dinero, a título de honorarios.

SEGUNDA: Plazo de Ejecución. El término de duración del presente contrato, será de 3 MESES, contados a partir de la firma del mismo, el cual tiene como objeto las actividades descritas adelante, además de aquellas que por la naturaleza del mismo resulten pertinentes.

TERCERA: Valor. EL CONTRATANTE pagará al EL CONTRATISTA una suma de dinero que asciende a 6.000.000 (Seis millones de pesos) por la totalidad de las actividades realizadas y recibidas a satisfacción por parte de EL CONTRATANTE.

Parágrafo. Forma de Pago. El valor descrito en esta cláusula se pagará así: Terminada la fecha de contratación se efectuará el pago por transferencia bancaria.

CUARTA: Subcontratación, EL CONTRATISTA se compromete a asumir las cargas contractuales u obligaciones laborales resultado de relaciones externas al presente vínculo, que tengan por finalidad el cumplimiento total o parcial del objeto contractual.

Parágrafo: EL CONTRATANTE se compromete a mantener indemne al CONTRATISTA de las acciones legales que ejerzan en su contra.

QUINTA: Obligaciones del Contratista. El CONTRATISTA se obliga a ejecutar el Objeto del Contrato, razón por la cual tendrá las siguientes obligaciones:

Planificar el trabajo para asegurar que la auditoría sea efectiva y eficiente. Esto incluye la identificación de áreas clave de riesgo y la determinación de los recursos necesarios.

Deberá aplicar procedimientos de auditoría que sean apropiados para las circunstancias. Esto incluye pruebas de controles y pruebas sustantivas, y donde sea apropiado, pruebas de detalle de transacciones significativas.

Realizar evaluaciones continuas de la auditoría a medida que se desarrolla el proceso. Esto permite ajustes en tiempo real en respuesta a hallazgos nuevos o cambiantes.

SEXTA: Las sumas de dinero que eventualmente sean reconocidas por EL CONTRATANTE al CONTRATISTA son por mera liberalidad yde ninguna manera pueden ser considerados como hechos o actos que infieran una relación de naturaleza laboral.

SÉPTIMA: Solución de conflictos. Se acuerda que de presentarse un conflicto entre las partes, en el marco del presente contrato, las partes deberán acudir en primera instancia a un centro de conciliación certificado.

OCTAVA: Domicilio. Para todos los efectos legales y de notificación el domicilio de las partes es: el EMPLEADOR: la ciudad de Ocaña, en la dirección Edificio santa Maria; y el TRABAJADOR, la ciudad de Ocaña, en la dirección Cll 12 #5-32

En señal de conformidad, las partes suscriben el presente contrato, en dos ejemplares del mismo tenor, el día martes 1 de septiembre del 2024, en (2) folios

EL CONTRATANTE,

Fabián Andrés Carrascal

Fabián Andrés Carrascal

C.C. 53.678.909

EL CONTRATISTA,

JJMA Auditores Ocaña

JJMA AUDITORES OCAÑA

NIT. 900.526.361-2

Carta de encargo

Señores

Athlantis Sports S.A.S

Colombia

Han solicitado ustedes que auditemos los estados financieros de la empresa Athlantis Sports S.A.S., que comprenden el Estado de situación financiera a 31 de diciembre del 2024, el Estado de Resultado global, correspondientes al ejercicio terminado en dicha fecha. Nos complace informarles mediante esta carta que aceptamos el encargo de auditoría y comprendemos su contenido.

Los objetivos de nuestra auditoría son obtener una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error, y emitir un informe de auditoría que contiene nuestra opinión. Seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de conformidad con las Normas Internacionales de Auditoría (NIA) siempre detecte una incorrección material cuando existe. Las incorrecciones pueden deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, pueden preverse razonablemente que incluyen en las decisiones económicas que los usuarios toman basándose en los estados financieros.

Llevaremos a cabo nuestra auditoría de conformidad con las NIA. Dichas normas exigen que cumplamos los requerimientos de ética. Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

● Identificamos y valoramos los riesgos de incorrección material en los estados financieros debida a fraude o error, diseñamos yaplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El riesgodeno detectaruna incorrección material debidaaerror, yaque el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o la elusión del control interno.

● Obtenemos conocimiento del control interno relevante para auditarla con el fin de diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. No obstante, les comunicaremos por

escrito cualquier deficiencia significativa en el control interno relevante para la auditoría de los estados financieros que identifiquemos durante la realización de una auditoría.

● Evaluamos la adecuación de las políticas contables aplicadas y la razonabilidad de las estimaciones contables y la correspondiente información revelada por la dirección.

● Concluimos sobre lo adecuado de la utilización, por la dirección, del principio contable de la empresa en funcionamiento y basándonos en la evidencia de auditoría obtenida concluimos sobre si existe o no una incertidumbre material relacionado con hechos o condiciones que puedan generar dudas significativas sobre la capacidad de la sociedad para continuar como empresa en funcionamiento. Si concluimos que existe incertidumbre material, se refiere aquellamemos laatención ennuestroinformedeauditoría sobre la correspondiente información revelada en los estados financieros o, si dichas revelaciones no son adecuadas, que expresemos una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenidas hasta la fecha de nuestro informe de auditoría. Sin embargo, hechos o condiciones futuras pueden ser por causa de que la sociedad deje de ser una empresa en funcionamiento.

● Evaluamos la presentación global, la estructura y el contenido de los estados financieros, incluida la información revelada, y si los estados financieros representan las transacciones y hechos subyacentes de un modo que logran la presentación fiel.

Debido a las limitaciones inherentes a la auditoría, junto con las limitaciones inherentes al control interno, existe un riesgo inevitable de que puedan no detectarse algunas incorreccionesmateriales,auncuandolaauditoríaseplanifique yejecuteadecuadamente de conformidad con las NIA.

Realizaremos la auditoría partiendo de la premisa de que la dirección y cuando proceda, los responsables del Gobierno de la entidad reconocen y comprenden que son responsables de:

● Preparación de los estados financieros de conformidad con las Normas Internacionales de Información financiera.

● El control interno que la dirección considere necesario para la preparación de los Estados Financieros libre de incorrección material debida a fraude o error.

● Proporcionarnos:

● Acceso a toda la información de la que tenga conocimiento la dirección y que sea relevante para la preparación de los estados financieros, tal como registros, documentación y otro material.

● Información adicional que podamos solicitar a la dirección para los fines de la auditoría, y

● Acceso ilimitado a las personas de la entidad de las cuales consideremos necesario obtener evidencia de auditoría.

Como parte de nuestro proceso de auditoría, solicitaremos a la dirección y, cuando proceda, a los responsables del gobierno de la entidad confirmación escrita de las manifestaciones realizadas a nuestra atención en relación con la auditoría.

Esperamos contar con la plena colaboración de sus empleados durante nuestra auditoría.

Es posible que la estructura y el contenido de nuestro informe tengan que ser modificados en función de los hallazgos de nuestra auditoría.

Les rogamos que firmen la devuelvan la copia adjunta de esta carta para indicar que conocen y aceptan los acuerdos relativos a nuestra auditoría de los estados financieros, incluidas nuestras respectivas responsabilidades.

Atentamente;

Firma de Auditoría:

JJMA Auditores Ocaña

2. Planificación:

Checklist relativo a la aceptación y continuidad del cliente

CHECKLISTRELATIVOALAACEPTACIÓNYCONTINUIDADDELCLIENTE

Conocimiento del cliente/compañía SÍ NO

Antes de aceptar el trabajo de auditoría externa se efectuó alguna solicitud preliminar de información X

La solicitud fue debidamente atendida. Si hubo información pendiente o no suministrada, explicar las razones. X

Se efectuaron consultas en bases de datos, internet, lista Clinton o equivalente, para obtener información complementaria de la compañía. X

La información obtenida es concordante con aquella suministrada por la compañía. X

Definición de la aceptación. X

Se cuenta con los recursos físicos, técnicos y humanos para atender el compromiso o encargo solicitado.

Sehan evaluadoalternativas detrabajo (alianzas, unión temporal..),para la ejecución del trabajo.

X

Hayun entendimientoclarodelos términos yel alcancedel compromiso o encargo X

Están claramente definidos los plazos para el inicio de la labor, su ejecución y entrega de resultados y/o informes. X

X

Se ha evaluado con suficiencia la independencia frente al cliente. X

Hay evidencia acerca de la integridad de la compañía y de sus principales socios y/o directivos. X

Se cuenta con un conocimiento amplio acerca de la legislación aplicable al cliente, sus operaciones y otros X

Decisión de la aceptación X

Se han adelantado reuniones al interior de la firma, con el propósito de definir la aceptación o no del cargo. X

La decisión de la aceptación o no del cliente ha sido adoptada por el socio y gerente asignados al encargo. X

Carta de confidencialidad, principios éticos

JJMA AUDITORES OCAÑA

Fecha: 24/11/2024

Señores

ATHLANTIS SPORT S.A.S

Atento saludo

Con el fin de garantizar el cumplimiento del código de ética para profesionales de la contaduría del consejo de normas internacionales de ética para contadores- IESBA, y los requerimientos de ética aplicables en Colombia, junto con mi equipo de trabajo nos comprometemos a mantener en total reserva la información concerniente a la entidad que en el desarrollo de la auditoría sea de nuestro conocimiento e incluso después de que se haya entregado el informe de auditoría.

Manifestamos haber leído la política de confidencialidad de la firma.

Atentamente.

JJMA AUDITORES OCAÑA

Evaluación de control interno

Ambiente de control

¿Existe código de ética y ha sido difundido? X

Cuandosepresentancambiosdepersonal,¿serealiza elrespectivo empalme entre el funcionario entrante y saliente? X

Evaluación de Riesgo

¿Sepractica frecuentementelatoma físicadeinventarios yactivos fijos? X

¿Se realizan periódicamente conciliaciones entre tesorería, almacén, inventarios, cuentas por pagar y clientes, entre otros? X

Información y Comunicación

¿La información financiera es comunicada a la administración y a los rge en forma oportuna? X

¿Existe y es adecuada la comunicación entre el departamento contable y las demás áreas? X

Actividades de control

¿Se encuentran establecidas y funcionan adecuadamente las políticas y procedimientos en la organización? X

¿Existen y son adecuados los controles implementados en los sistemas de información de la organización? X

Monitoreo y seguimiento

¿Se evalúa la cultura de autocontrol y mejoramiento continuo? X

¿Se realizan mapas de riesgos para el área contable? X

Memorando de estrategia general y del plan de auditoría

Refleja que no se evalúa continuamente la cultura de autocontrol y mejoramiento continuo yno se han identificado oportunidades de mejora.

Firma de Auditoría JJMA Auditores Ocaña

Cliente Atlhantis sport S.A.S

Periodo Auditado

Referencia: Contrato

Preparado por: JJMA Auditores Ocaña

Revisado por: Auditor Principal

De 01 de Septiembre a 30 de Noviembre 2024

Objetivo: El objetivo del presente memorando de planificación es dejar constancia por escrito al alcance, la oportunidad y la administración de la auditoría.

Datos de la Empresa: Atlhantis Sport S.A.S

Actividad principal 4762 Comercialización de Artículos deportivos

Domicilio principal Cll 12 #5-32 Ocaña

Ubicaciones en las que se realizará la auditoría y personal de la entidad que participará en la auditoría.

SerealizaráenlaCiudaddeOcaña.Quien participará será el representante legal; Fabián Andrés Carrascal identificado con C.C. 53.678.909 de Ocaña.

Junta Directiva o Consejo de Administración

Órgano de Administración o RGE

Equipo que Realizará el trabajo de Auditoría:

Socios

Revisor de control de calidad

Asistentes o Auxiliares

Alcance:

Presidente: Sandy Solano

Vicepresidente: Leidy Ropero

Otros:

Deily Zapardiel Suarez, Sonia Melo Celis, Jaider

Ruedas Noriega

Carlos Echavez

Sofía López

El estado de situación financiera a 31 de Diciembre de 2024 y el estado de resultado global.

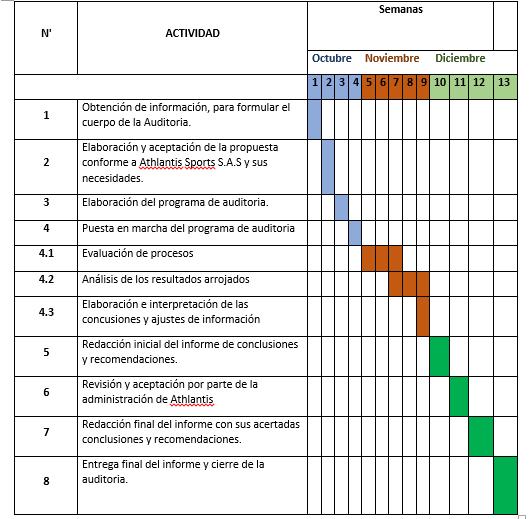

Cronograma:

Planeación. Aplicación de pruebas Sustantivas. (ejecución) Dictamen.

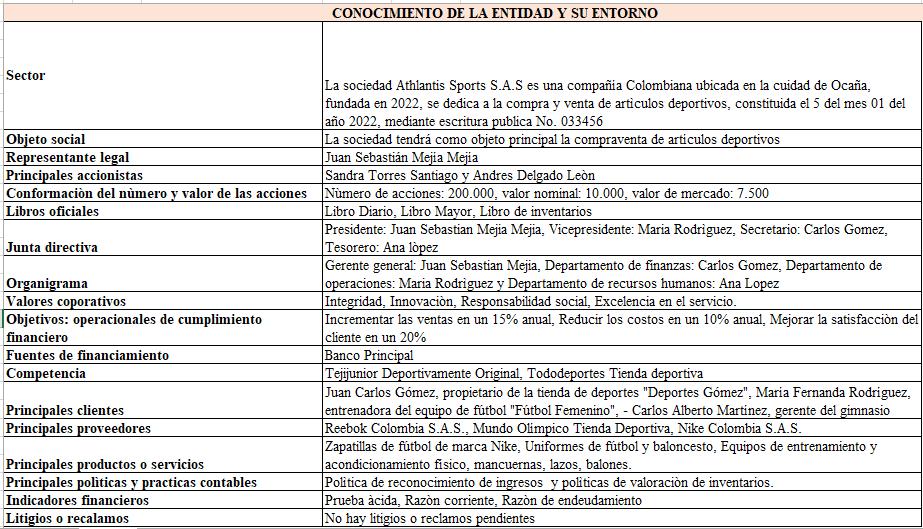

Conocimiento de la entidad y su entorno

INTERNO

EXTERNO

Dofa empresa auditada Atlhantis sport

OPORTUNIDADES

*Adquirir una nueva planta física que cumpla con los requerimientos necesarios.

*Posibilidad de implementar medidas ecológicas que mejoren la imagen y relación con los vecinos.

*Actualización de los computadores, programas y páginas web para mejorar la eficiencia y calidad del trabajo realizado.

*Implementación de nuevos sistemas de seguridad para garantizar la protección de los activos y la integridad de la empresa.

*Búsqueda de soluciones y negociaciones para la cancelación de las deudas vencidas.

AMENAZAS

*Competencia en el mercado.

*Cambios en las regulaciones y normativas ambientales.

*Posibles sanciones y multas por incumplimiento de normativas.

*Posible pérdida de clientes y deterioro de la imagen de la empresa debido a los problemas identificados.

*Riesgo de embargos por parte de los entes a los que se deben las deudas vencidas.

FORTALEZAS FO FA

*Experiencia y conocimiento en el mercado.

*Variedad de productos ofrecidos.

*Buena reputación entre los clientes actuales.

*Personal capacitado y comprometido.

*Existencia de recursos financieros para invertir en mejoras y solución de los problemas identificados.

*Mejorar la eficiencia y calidad del trabajo realizado: Esta estrategia permitirá aprovechar la fortaleza de la experiencia y conocimiento en el mercado y la oportunidad de actualizar los computadores, programas y páginas web para mejorar la eficiencia y calidad del trabajo realizado.

*Reafirmar la buena reputación entre los clientes actuales: Esta estrategia permitirá aprovechar la fortaleza de la buena reputación entre los clientes actuales y la oportunidad de implementar medidas ecológicas para mejorar la imagen de la empresa y fortalecer la relación con los clientes.

*Fomentar la competitividad: Permitirá aprovechar la fortaleza de la variedad de productos ofrecidos y hacer frente a la amenaza de la competencia en el mercado a través del fomento de la competitividad mediante estrategias de diferenciación y mejora continua.

*Cumplir con las regulaciones y normativas ambientales: Permitirá aprovechar la fortaleza del personal capacitado y comprometido y hacer frente a la amenaza de los cambios en las regulaciones y normativas ambientales a través del cumplimiento estricto de dichas regulaciones y normativas.

DEBILIDADES DO DA

*Falta de una planta física adecuada para mantener y vender los artículos.

*Inconformidad de los vecinos debido a infracciones ecológicas cometidas.

*Obsolescencia de algunos computadores, programas y páginas web.

*Inconsistencia en los sistemas de seguridad.

*Deudas vencidas ante la alcaldía y la DIAN.

*Adquirir una nueva planta física adecuada: Permitirá resolver esta debilidad y aprovechar la oportunidad de adquirir una nueva planta que cumpla con los requerimientos necesarios.

*Implementar medidas ecológicas: Permitirá resolver la debilidad de la inconformidad de los vecinos debido a infracciones ecológicas cometidas y aprovechar la oportunidad de mejorar la imagen y relación con los vecinos a través de la implementación de medidas ecológicas

*Actualizar los equipos, programas y páginas web: Permitirá resolver la debilidad de la obsolescencia de algunos computadores, programas y páginas web y hacer frente a la amenaza de la competencia en el mercado a través de la actualización de dichos equipos y programas.

*Negociar la cancelación de las deudas vencidas: Permitirá resolver la debilidad de las deudas vencidas ante la alcaldía y la DIAN y hacer frente a la amenaza de los posibles embargos por parte de los entes a los que se deben las deudas.

3. Ejecución y Documentación