Boletín Estadístico Mensual Hidrocarburos

PRODUCCIÓN NACIONAL DE HIDROCARBUROS *

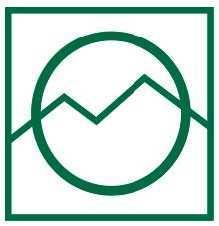

En marzo de 2025, la producción de petróleo aumentó un 4.1% respecto a febrero de 2025, mientras que la de líquidos de gas natural disminuyó ligeramente en 0.1%, lo que resultó en un incremento del 1.4% en la producción total de hidrocarburos líquidos. Comparado con marzo de 2024, la producción de petróleo mostró un crecimiento del 16.3%, mientras que la de líquidos de gas natural registró una leve caída del 0.5%, llevando a un aumento del 5.3% en la producción total de hidrocarburos líquidos. Por su parte, la producción de gas natural creció un 3.1% respecto al mes anterior y un 1.5% en comparación con marzo de 2024.

HIDROCARBUROS LÍQUIDOS (PETRÓLEO + LÍQUIDOS DE GAS NATURAL) *

La producción de hidrocarburos líquidos en marzo de 2025 ascendió a 125.9 MBPD. Esta cifra fue:

1.4% mayor que febrero de 2025 (124.1 MBPD).

5.3% mayor que marzo de 2024 (119.6 MBPD).

Producción por empresas (%) - Marzo 2025

Pluspetrol: 48.6 %

Petrotal: 18.3 %

Repsol: 12.9 %

Otros: 20.2 %

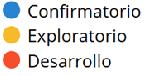

La producción de petróleo en marzo de 2025 ascendió a 47.7 MBPD. Esta cifra fue:

4.1% mayor que febrero de 2025 (45.8 MBPD).

16.3% mayor que marzo de 2024 (41.0 MBPD).

En el mes de marzo de 2025, la producción total alcanzada correspondió principalmente a petróleo proveniente del Lote 95 (48.2%) ubicado en Loreto, el Lote X (16.6%) y el Lote Z-69 (7.5%), estos dos últimos ubicados en Piura. En conjunto, estos tres lotes representaron más del 70% de la producción nacional.

Producción por empresas (%) - Marzo 2025

OIG: 16.6 %

Petrotal: 48.3 %

Producción por región (MBPD)

Petroperú: 12.0 %

Unna Energía: 9.9 %

Upland Oil: 6.3 %

Otros: 6.9 %

La producción de petróleo fue mayor en marzo de 2025 (47.7 MBPD), en comparación con la cifra registrada en marzo de 2024 (41.0 MBPD). A nivel regional, se observó un aumento en la producción de Loreto (8.3 MBPD más) y disminuciones en Piura (1.2 MBPD menos) y Ucayali (0.3 MBPD menos). Este resultado se explica principalmente por la mayor producción del lote 95 (Loreto) operado por Petrotal, que contrarrestó las caídas registradas de los lotes X y Z-69 (ambos en Piura) operados por OIG (1) y Petroperú, respectivamente.

Brent Prom. 2024: US$ 80.6 por barril WTI Prom. 2024: US$ 76.6 por barril

Brent Prom. Mar 2025: US$ 72.7 por barril WTI Prom. Mar 2025: US$ 68.2 por barril

En marzo de 2025, los precios promedio del crudo Brent y WTI se ubicaron en US$ 72.7 y US$ 68.2 por barril, respectivamente. En comparación con febrero de 2025, ambos mostraron una ligera disminución, ya que en ese mes el Brent alcanzó los US$ 75.4 y el WTI los US$ 71.6. Asimismo, en términos interanuales, los precios fueron inferiores a los observados en marzo de 2024, periodo en el que el Brent promedió US$ 85.4 y el WTI, US$ 81.3 por barril.

Durante marzo de 2025, los precios del petróleo Brent y WTI continuaron con la tendencia bajista iniciada en febrero, registrando promedios mensuales inferiores a los de los meses previos. En la primera semana del mes, los precios cayeron por los anuncios de la OPEP+ sobre un próximo aumento de producción y por el deterioro de las relaciones comerciales entre Estados Unidos y sus principales socios. En la segunda semana, los precios comenzaron a recuperarse, impulsados por un aumento en las importaciones asiáticas y la depreciación del dólar. No obstante, la acumulación de inventarios en EE.UU. limitó el impulso alcista. Hacia finales de marzo, los precios repuntaron debido a nuevas sanciones contra Irán, amenazas de aranceles a países que compren petróleo venezolano y una caída en los inventarios de crudo. Sin embargo, este repunte no evitó la tendencia a la baja de los precios promedios mensuales.

LÍQUIDOS DE GAS NATURAL *

La producción de líquidos de gas natural en marzo de 2025 ascendió a 78.2 MBPD. Dicha cifra fue:

0.1% menor a la producción registrada en el mes de febrero de 2025 (78.3 MBPD). Debido principalmente al reporte del lote 88 (0.2 MBPD menos).

0.5% por debajo de la producción registrada en el mes de marzo de 2024 (78.6 MBPD). Esto se explica principalmente por el reporte de producción del lote 56 (2.8 MBPD menos).

(Lotes que representan más del 95% de la producción total)

Producción por principales empresas (%) - Marzo 2025

Pluspetrol: 78.3 %

Repsol: 20.8 %

Otros: 0.9 %

(1) En mayo de 2024, el consorcio integrado por Offshore International Group INC, Aguaytía Energy del Perú, Termoselva S.R.L. y Petroperú firmó con Perupetro el Contrato de Licencia del Lote X (Talara) por 30 años, reemplazando a CNPC, la empresa que operaba el lote anteriormente. (2) Serie de precio spot mensual preliminar. * Últimas cifras preliminares, ajustadas y publicadas. Verificado en los reportes de Producción Diaria del portal de Perúpetro el 11/04/2025. Fuentes: BCRP, Beetmann, EIA y Perupetro. Elaboración: SNMPE.

Nacional de Minería, Petróleo y Energía

Cuzco

Pluspetrol Repsol

Producción por principales empresas (MMPCD)

(Lotes que representan más del 95% de la producción total)

Cotización (US$/MMBTU, Millones de Unidades Térmicas Británicas) (2)

En marzo de 2025, se produjeron 1,367 MMPCD de gas natural. Este volumen fue:

3.1% mayor a lo registrado en febrero de 2025 (1,325 MMPCD), principalmente, por el aumento en la producción del lote 88 (32.5 MMPCD más, respectivamente).

1.5% mayor que la producción de marzo de 2024 (1,346 MMPCD). Esto se explica principalmente por el aumento en la producción de los lotes 88 y 57 (50.0 y 14.8 MMPCD más, respectivamente).

Producción por principales empresas (%) - Marzo 2025

Pluspetrol: 76.4

Perforación de pozos

En marzo de 2025, los precios promedio del gas natural en los mercados NBP (National Balancing Point) y Henry Hub (HH) alcanzaron los US$ 13.0 y US$ 4.1, respectivamente. En comparación con febrero de 2025, ambos registraron retrocesos, ya que en ese mes se ubicaron en US$ 15.2 (NBP) y US$ 4.3 (HH). Por otro lado, en términos interanuales, los precios fueron superiores a los observados en marzo de 2024, periodo en el que se reportaron valores de US$ 8.7 y US$ 1.5, respectivamente.

Durante marzo de 2025, los precios promedio del gas natural registraron una tendencia bajista tanto en el mercado estadounidense Henry Hub como en el británico NBP. En el caso del Henry Hub, la disminución respondió a una menor demanda de calefacción debido al ascenso estacional de las temperaturas, así como a una mayor estabilidad en el suministro tras la normalización de flujos en los gasoductos. En el mercado británico, la caída fue más pronunciada, explicada por condiciones climáticas más templadas, un aumento en la generación eólica que redujo el uso de gas para producir electricidad, y una mayor disponibilidad de gas proveniente de terminales como Easington (UK). En conjunto, ambos mercados reflejaron una moderación de precios, con una corrección más fuerte en el mercado europeo.

Perforación de pozos

Hasta diciembre de 2024, se perforaron 62 pozos en total: 58 de desarrollo, mientras que los pozos confirmatorios y exploratorios fueron 2 cada uno. De enero a febrero de 2025, solo se registró un pozo en desarrollo.

Sísmica (Enero - febrero 2025)

Actividad sísmica 2D: 0 km

Actividad sísmica 3D: 0 km2

**

56.1% menor que el monto de diciembre de 2024 (US$ 61.0 millones).

Enero 2025 US$ 26.8 millones Este monto fue: 10.9% menor que el monto registrado en el mismo período en el 2024 (US$ 30.0 millones).

cifras preliminares, ajustadas y publicadas. Verificado en los reportes de Producción Diaria del portal de Perúpetro el 11/04/2025. ** Últimas cifras preliminares, ajustadas

Cusco Piura

NBP Prom. 2024: US$ 11.0 por MMBTU HH Prom. 2024: US$ 2.2 por MMBTU

Febrero 2025 US$

Este monto fue:

11.9% mayor que el monto registrado en febrero de 2024 ($ 90.3 millones).

Del total de regalías generadas en febrero de 2025 por el sector hidrocarburos, US$ 52.4 millones provinieron del gas natural, US$ 31.0 millones de los líquidos de gas natural y los restantes US$ 17.8 millones, del petróleo.

Estructura de generación de regalías por producto (Feb - 2025)

CANON Y SOBRECANON DE HIDROCARBUROS TRANSFERIDOS ***

Canon y sobrecanon petrolero transferido (millones de S/)

Enero - marzo 2025 S/ 222.3 millones

Este monto fue:

10.0% menor que el monto registrado en el mismo periodo de 2024 (S/ 247.0 millones).

En marzo de 2025 se transfirieron S/ 67.1 millones. Este monto fue:

53.3% menor al monto registrado en marzo de 2024 (S/ 143.7 millones).

gasífero transferido (millones de S/)

Enero - marzo 2025 S/ 657.0 millones mar-24 abr-24 may-24 jun-24 jul-24 ago-24 set-24 oct-24 nov-24

Este monto fue:

19.5% menor que el monto registrado en el mismo periodo de 2024 (S/ 816.3 millones).

En marzo de 2025 se transfirieron S/ 364.2 millones. Este monto fue:

11.0% menor al monto registrado en marzo de 2024 (S/ 409.3 millones).

** Últimas cifras preliminares, ajustadas y publicadas. Verificado en la Estadística Mensual de Hidrocarburos - Febrero 2025 de Perúpetro.

*** El canon y sobrecanon petrolero incluye los rubros "Canon y sobrecanon - Impuesto a la renta" y "Canon y sobrecanon petrolero". El canon gasífero incluye los rubros "Canon gasíferoRegalías" y "Canon gasífero -Renta". Verificado en el portal de Transparencia Económica del MEF el 11/04/2025. Fuente: MEF y Perúpetro. Elaboración: SNMPE

La SNMPE ha creado un portal web (www.impulsandoeldesarrollo.pe) que tiene como objetivo dar a conocer el aporte de la industria de Hidrocarburos en el desarrollo del país, así como mostrar las buenas prácticas socioambientales del sector. Síguenos en nuestras redes: