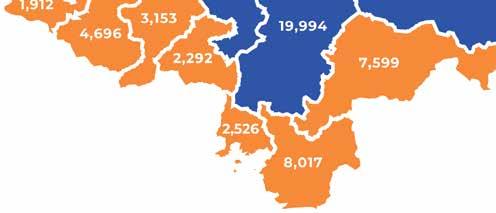

La realidad de muchos países muestra que uno de los mayores obstáculos para el emprendimiento y desarrollo productivo, radica en el acceso limitado a fuentes de financiamiento, sin mencionar los altos costos de un crédito y lo difícil que es obtenerlo, lo que viene a impactar en la rentabilidad de las MIPYMES.

Con la finalidad de mitigar todos los puntos adversos mencionados y fomentar la inclusión financiera, existe la Garantía Recíproca, la cual a través de los años ha venido experimentando un auge cada vez mayor debido a que es considerada como una efectiva herramienta de acceso a financiamiento para las MIPYMES y Sectores Productivos, su importancia en las transacciones financieras es cada vez más necesaria y relevante.

Como parte del desarrollo de la economía, la Garantía Recíproca busca que todas aquellas personas que han decidido incursionar y establecerse como micro, pequeños y medianos empresarios, o emprender actividades productivas, tengan la oportunidad de optar a préstamos para inversión en las diferentes instituciones del Sistema Financiero Nacional, quienes ante la ausencia de Garantías, muchos no logran optar o ser sujetos a créditos.

Las personas que forman parte de la actividad económica, entre ellos pequeños productores, asociaciones de productores y pequeños empresarios dedicados a diferentes actividades

de comercio, servicio, transformación entre otros y que son avalados por la Garantía Recíproca, generan una fuente de desarrollo económico y social en las comunidades que operan, ya que al tener el acceso al crédito, estos invierten en más productos, más infraestructura, mejoran los servicios, canales de atención y generan empleo no solo en sus empresas , sino en los proveedores, revendedores y hasta terceras personas que se involucran en su cadena de valor, llevando bienestar a más familias.

La Garantía Recíproca ha permitido que muchas personas que antes no tenían la oportunidad de poder adquirir un crédito experimenten la inclusión financiera, en vista que al no contar con un historial crediticio que muestre su comportamiento de pago, aún no ha generado un perfil que se pueda analizar para saber si es buen administrador de sus finanzas y las de su empresa, por lo que el papel de la Garantía Recíproca viene a otorgar seguridad a la institución financiera dándole el respaldo que necesita.

Es ahí donde este instrumento se convierte en la llave para el acceso al crédito, mejorando sus condiciones en cuanto a montos adecuados, tasas de interés y plazo en el momento de su inversión, provocando consecuentemente un desarrollo económico social e inclusivo, así como un desarrollo territorial que combate la migración y fortalece las capacidades locales, aprovechando los recursos propios y consolidando el sistema económico productivo local.

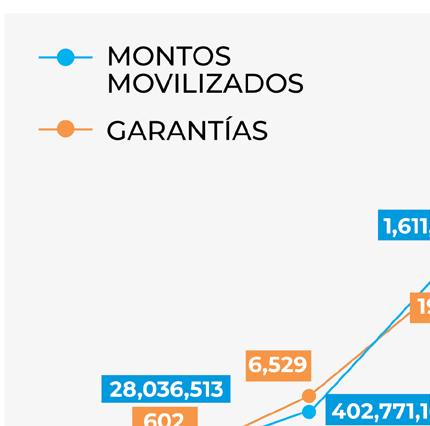

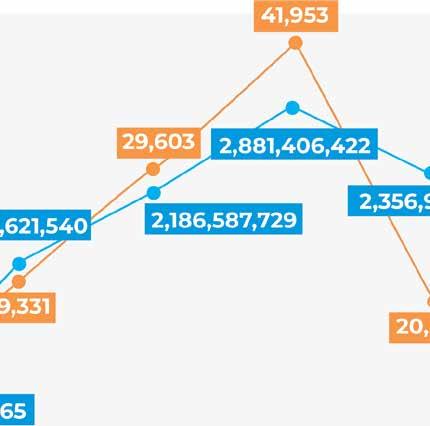

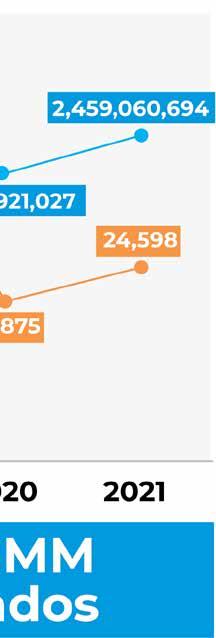

En el contexto de la crisis económica global se ha aumentado la demanda y la relevancia de los instrumentos de Garantía, convirtiéndose en uno de los principales mecanismos utilizados para mitigar los impactos negativos de la pandemia sobre la actividad productiva.

Según la CEPAL, las MIPYMES enfrentan distintos obstáculos para acceder al financiamiento productivo.

En primer lugar, se encuentra el alto costo de la generación y recopilación de información para las MIPYMES. Dado que las empresas más pequeñas no siempre tienen el personal especializado para la elaboración y presentación de la documentación requerida, hablamos de balances de situación financiera, flujos de caja, planes de negocio, entre otros.

En segundo lugar, el pago de intereses suele resultarles muy elevado en relación con su flujo de caja, aún más cuando no existe la posibilidad de contar con periodos de gracia o de repago adaptados a la realidad de cada microempresario.

En tercer lugar, existe un desconocimiento del público de los instrumentos y productos ofrecidos por parte de los Intermediarios.

Y por último, el acceso al financiamiento obstaculizado por la magnitud de las garantías exigidas. Las empresas de menor tamaño no siempre cuentan con los avales requeridos, menos aún aquellas de reciente constitución y carecen por lo tanto de un track record o curva de resultados que sirva para el análisis crediticio.

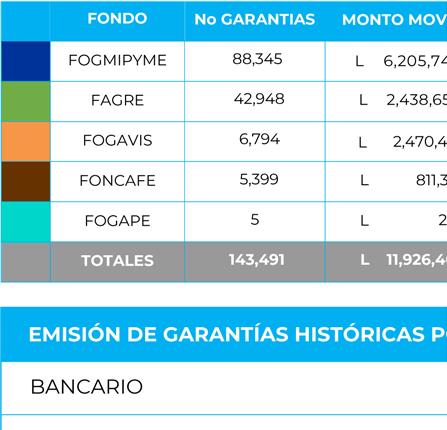

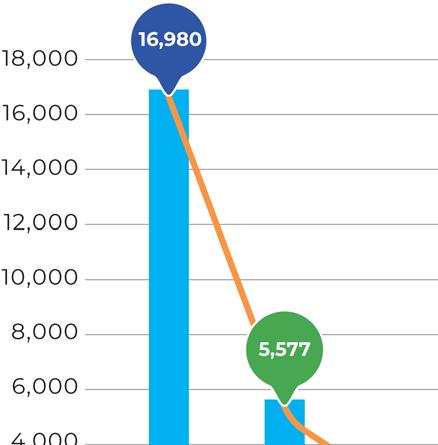

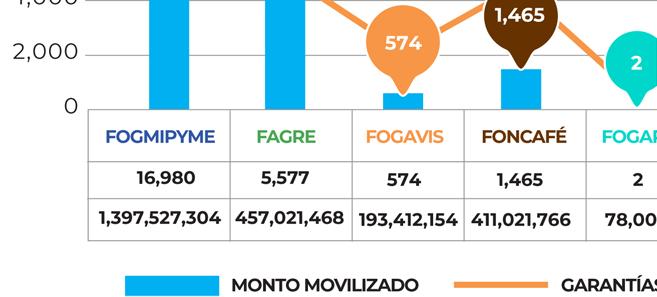

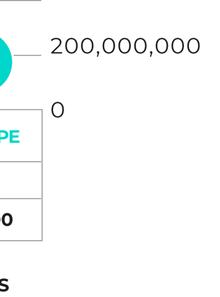

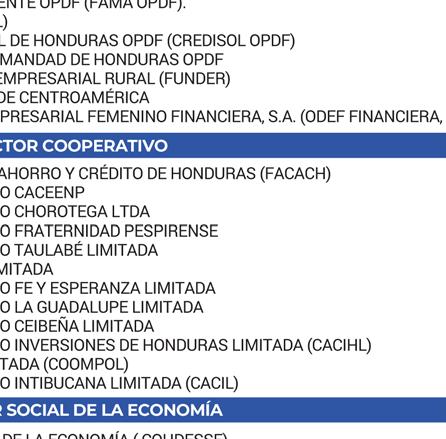

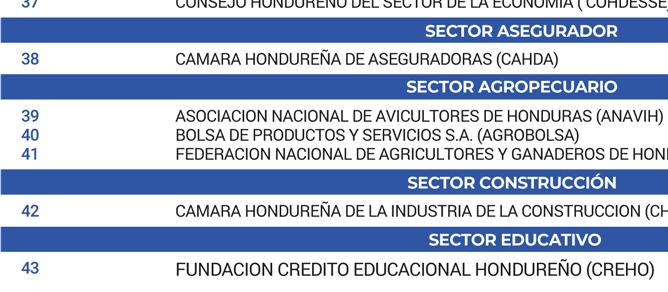

En consecuencia, los Sistemas de Garantías surgen esencialmente para contrarrestar este tipo de dificultades, beneficiando no solo a las MIPYMES si no también contribuyendo a incrementar la oferta de créditos del Sistema Financiero.

Es así que CONFIANZA SA-FGR ha determinado los elementos que cumplen la VISIÓN de un Sistema Nacional de Garantías que impulse el desarrollo de las MIPYMES y sectores productivos a través de la participación activa del Estado y los principales actores en la transformación de la economía hondureña. Elementos que darán como resultados los siguientes: