Man isst, was einem schmeckt. Man verreist an Ziele, die einem gefallen. Man richtet sich sein Zuhause so ein, dass man sich wohlfühlt. Und diesen persönlichen Weg kann und sollte man auch bei der Geldanlage verfolgen.

Es gibt verschiedene Bedürfnisse, an die man diese anpassen sollte. Da wäre zu allererst die viel zitierte Risikobereitschaft. Denn was hätte man von einem Investment mit hohen Renditechancen, wenn man dafür keine ruhigen Nächte hat? Etwas, das man ebenfalls abstecken muss, ist der Anlagehorizont. Es macht einen großen Unterschied, ob man sich für drei oder zehn und mehr Jahre binden kann. Diese zwei Punkte sind schon einmal ein gutes Ausschlussverfahren, mit dem man die Vielzahl an Anlageideen deutlich eingrenzen kann. Und danach kann man sich den Applikationen widmen. Soll der Schwerpunkt in den USA liegen? In Europa? Auf nachhaltigen Anlagen?

In dieser Ausgabe von Chancen*Risken wollen wir Ihnen wieder ein paar unterschiedliche Inspirationen zeigen. Geldanlage ist vielfältig und wandelbar. Wandelbarkeit ist übrigens auch ein wichtiges Thema für unsere Interviewpartnerin Marie Wagner aus Leonding. Die Modemacherin spricht über ihren Werdegang, eine besondere Linie, die sie kreiert und die Auszeichnungen, die sie dafür schon erhalten hat.

Ich wünsche Ihnen eine interessante Lektüre.

Dr. Heinrich Schaller, Generaldirektor der Raiffeisenlandesbank Oberösterreich

Besuchen Sie unsere Website www.boerse-live.at oder kontaktieren Sie uns unter: boerse-live@rlbooe.at Beachten Sie: Veranlagungen in Wertpapiere können Risiken bergen.

Medieninhaber und Herausgeber: Raiffeisenlandesbank Oberösterreich Aktiengesellschaft, Europaplatz 1a, 4020 Linz Für die Redaktion: Gerhard Lauss, Elisabeth Peer, Thomas Brunnmayr; Layout, Gestaltung: Andrea Peherstorfer Druck: Druckerei Haider Manuel e.U.

IM BLICKPUNKT

RUNDBLICK

WIRTSCHAFTSGESCHEHEN kompakt

China

USA

US-Wirtschaft immer abhängiger von Reichen. Wie viel Geld Reiche in den USA ausgeben, wird immer wichtiger für die USWirtschaft. Haushalte mit einem Jahreseinkommen von 250.000 Dollar oder mehr gehören zu den reichsten zehn Prozent der Bevölkerung nach Einkommen. Laut einer Studie des Analyseunternehmens Moody’s Analytics entfallen auf diese Verbraucher:innen inzwischen 49,7 Prozent aller Ausgaben. Im Jahr 1989 machten die Ausgaben der oberen zehn Prozent demnach noch 36 Prozent aus. Dass die Kaufkraft dieser Gruppe stark gestiegen ist, liegt vor allem daran, dass Immobilien und Aktien insgesamt mehr wert sind. Sollte die Konsumfreude bei den oberen zehn Prozent sinken, könnte das die US-Wirtschaft empfindlich treffen.

Stand

To-Do-Liste für Pekings Führung wird länger. Die Preise für Chinas Exportgüter sind rückläufig. So ist etwa der Export von Stahlprodukten 2024 um 20 Prozent gestiegen, aber die Exportpreise sind seit zwei Jahren negativ. Ein Drittel der chinesischen Stahlunternehmen macht bereits Verluste. Bei PKWs ist das Bild sehr ähnlich. Mehr unrentable Unternehmen, fallende Gehälter, eine steigende Arbeitslosigkeit und wenig Konsum: Das sind nur einige der Herausforderungen, vor denen die Staats- und Parteiführung steht. Wie lange China sich aus seiner Krise noch „herausexportieren“ kann, hängt auch davon ab, wie stark US-Präsident Trump die handelspolitischen Daumenschrauben anzieht. Nicht nur die angedachte erste Runde von Zöllen in Höhe von zehn Prozent würde China spüren. Auch drohende Schritte gegen Online-Händler wie Temu, Shein und AliExpress in den USA könnten Wachstum kosten.

HANG SENG

DOW JONES

Japan

Starker Abschluss, trübe Aussichten. Die japanische Wirtschaft ist Ende 2024 stärker gewachsen als erwartet. Grund dafür waren mehr Ausgaben der Firmen und ein Anziehen des Konsums. Analyst:innen bezweifeln allerdings, dass es in dieser Tonart weitergeht: Die Aussichten für 2025 dürften „deutlich eingetrübt“ sein. Dafür sorgen unter anderem auch die von US-Präsident Donald Trump angekündigten Zölle, die Japans exportabhängige Wirtschaft unter Druck setzen. Die USA sind Japans größtes Exportziel und machen ein Fünftel der Gesamtausfuhren aus.

Stand 30.12.2024 3.663,01 Stand 13.03.2025 4.189,54

Veränderung in % +14,37 %

Veränderung absolut +526,53

Österreich

Sorgenkind Industrie. Österreichs Wirtschaft kam auch zu Jahresende 2024 nicht vom Fleck: Im vierten Quartal stagnierte das Bruttoinlandsprodukt real im Vergleich zum Quartal davor. Im Vergleich zum vierten Quartal 2023 schrumpfte die Wirtschaftsleistung sogar leicht um 0,2 Prozent, teilte das Wifo mit. Für das Gesamtjahr kommt das Institut auf ein Minus von einem Prozent. Besonders trifft es die Industrie. „Die gegenwärtige Lage präsentiert sich trostlos“, so Christian Helmenstein, Chefökonom der Industriellenvereinigung (IV). Er spricht von einer „dramatischen Erosion“ der Wettbewerbsfähigkeit. Innerhalb von zwei Jahren habe die österreichische Industrie fast sieben Prozent an reeller Wertschöpfung verloren.

Großbritannien

Teurer Brexit. Vor fünf Jahren hat das Vereinigte Königreich die EU verlassen. Die Bilanz ist – vor allem für kleinere britische Unternehmen – ernüchternd. Die London School of Economics kam in einer Untersuchung zu dem Ergebnis, dass rund 16.400 Unternehmen den Handel mit Partnern in der EU einstellen mussten. Dabei ist der Warenhandel mit dem Kontinent bedeutend: 50,4 Prozent der UK-Güter gehen nach Europa. Die versprochenen, besseren Handelsabkommen sind bis heute keine Realität, auch das erhoffte Abkommen mit den USA rückt aktuell eher in die Ferne. Die Wirtschaftsbehörde OBR kommt zu dem Schluss, dass der Brexit mittelfristig vier Prozent Wirtschaftswachstum kostet.

Deutschland

Deutschland bleibt trotz Rezession drittgrößte Volkswirtschaft. Die deutsche Wirtschaft hat trotz Rezession ihre Stellung als drittgrößte Volkswirtschaft der Welt behauptet: Nach Berechnungen des Instituts der deutschen Wirtschaft Köln (IW) summierte sich das Bruttoinlandsprodukt im vergangenen Jahr auf umgerechnet 4,66 Billionen Dollar. Damit wurde das lange Zeit drittplatzierte Japan das zweite Jahr in Folge auf den vierten Platz verwiesen (gut vier Billionen Dollar). Nummer eins blieben 2024 die USA mit einer Wirtschaftsleistung von 29,7 Billionen Dollar, gefolgt von China mit gut 18,9 Billionen Dollar. Deutschland sollte 2025 diesen dritten Platz übrigens verteidigen können, selbst im Falle einer moderaten Rezession.

Anlagechancen auf dem Prüfstand

EUROPA IM FOKUS

In den letzten Jahren wurden die Aktienmärkte in Europa durch wirtschaftliche und geopolitische Faktoren belastet. Das führte zum einen zu einer deutlichen Underperformance gegenüber US-Titeln – zum anderen aber auch teils zu sehr günstigen Aktienbewertungen. Welche Chancen und Risken ergeben sich nun für Investor:innen? Der alte Kontinent im Fakten-Check.

Makroökonomische Faktoren

Niedriges Wirtschaftswachstum: Viele europäische Länder haben in den letzten Jahren ein geringes Wirtschaftswachstum verzeichnet. Auch die Prognosen für das laufende Jahr gehen nur von einem moderaten Wachstum aus. Dies hat zu einer vorsichtigen Stimmung geführt sowie zu einer Kauf-Zurückhaltung bzw. Untergewichtung europäischer Aktien.

Niedrige Zinssätze: Die Europäische Zentralbank (EZB) steht mitten im Zinssenkungszyklus. Aufgrund der niedrigen Inflation und des schleppenden Wachstums werden für das laufende Jahr noch weitere Zinsschritte erwartet. Interessant dabei für Anleger:innen: Niedrige Zinssätze erhöhen die Attraktivität von Aktien im Vergleich zu festverzinslichen Wertpapieren, da viele nach höheren Renditen suchen.

Politische bzw. geopolitische Unsicherheiten: Sowohl der Krieg in der Ukraine, zahlreiche Neuwahlen in Europa als auch die Ankündigung von Strafzöllen durch US-Präsident Trump machte die europäischen Aktien nicht gerade attraktiver.

Marktspezifische Faktoren

Unterbewertung im Vergleich zu den USA: Europäische Aktien sind im Vergleich zu ihren US-amerikanischen Pendants oft günstiger bewertet. Dies liegt teilweise daran, dass die USWirtschaft in den letzten Jahren stärker gewachsen ist und US-Unternehmen höhere Gewinne erzielt haben. Aber es existieren auch sektorale Unterschiede. In Europa gibt es eine hohe Konzentration von Unternehmen in traditionellen Sektoren wie Industrie, Energie und Finanzen, die derzeit niedriger bewertet sind als wachstumsstarke Sektoren wie Technologie, die in den USA dominieren.

Starke Dividendenrenditen: Viele europäische Unternehmen bieten attraktive Dividendenrenditen, was sie für einkommensorientierte Anleger:innen interessant macht. Angesichts weiter rückläufiger Anleihenrenditen könnten die Dividendenpapiere wieder eine Renaissance erleben.

Das kann Europa auf der Habenseite verbuchen...

• Langfristiges Wachstumspotenzial: Trotz der aktuellen Herausforderungen bietet Europa langfristig attraktive

Wachstumschancen. Investor:innen, die bereit sind, kurzfristige Volatilität zu akzeptieren, könnten von einer Erholung der europäischen Wirtschaft profitieren.

• Diversifikation: Europäische Aktien bieten eine Möglichkeit zur Diversifikation für globale Investor:innen. Durch Investitionen in verschiedene Regionen und Sektoren können Risiken gestreut werden.

• Attraktive Bewertungen: Die derzeit günstigen Bewertungen bieten eine gute Einstiegsmöglichkeit für Käufer:innen, die an den langfristigen Erfolg europäischer Unternehmen glauben.

...doch aufgepasst: Es sind Stolpersteine vorhanden

• Wirtschaftliche Unsicherheiten: Anhaltende wirtschaftliche Unsicherheiten bis hin zu möglichen Rezessionen könnten die Aktienmärkte weiter belasten.

• Politische Risiken: Politische Instabilitäten und mögliche Veränderungen in der EU-Politik könnten die Märkte negativ beeinflussen.

• Politik/Geopolitik: Eine weitere Eskalation im UkraineKonflikt mit einhergehenden volatilen Rohstoffpreisen sowie immer neue Zolldrohungen aus den USA würden eine Erholung vermutlich im Keim ersticken.

Unser Fazit

Die günstige Aktienbewertung in Europa bietet sowohl Chancen als auch Risken für Anleger:innen. Während makroökonomische und politische Unsicherheiten die Märkte belasten, bieten die attraktiven Bewertungen und Dividendenrenditen nun durchaus Einstiegsmöglichkeiten. Interessierte Investor:innen sollten jedoch eine sorgfältige Analyse und Diversifikation in Betracht ziehen, um die potenziellen Risiken zu minimieren und von den langfristigen Chancen zu profitieren. Breit gestreute Aktienfonds, ETFs oder passende Zertifikate können jedenfalls für all jene eine Option sein, die sich aktuell nicht über Einzeltitel wagen und auf eine entsprechende Risikoaufteilung achten wollen. Lassen Sie sich dazu gerne jederzeit näher beraten.

Klaus Palmetzhofer

NESTLÉ

Im Gegensatz zum Schweizerischen Skiverband hinkt Nestlé den Erwartungen seit geraumer Zeit massiv hinterher. Ging es seit 2022 in Abfahrtshocke nur bergab, mehren sich nun die Anzeichen, dass die Talstation erreicht wurde.

Nestlés Umsatz reduzierte sich im Vergleich zum Vorjahr um 1,8 % auf CHF 91,4 Mrd. und lag damit dennoch leicht über den Erwartungen von CHF 91,2 Mrd. Da die Verbraucher:innen weniger bereit waren, Preiserhöhungen (+1,5 % aufs Gesamtjahr) in gleichem Maße hinzunehmen, verlangsamte sich das organische Umsatzwachstum auf 2,2 %, während es im Vorjahr noch 7,2 % waren. Analyst:innen hatten einer vom Unternehmen selbst erhobenen Umfrage zufolge ein organisches Umsatzwachstum von 2,1 % geschätzt. Der bereinigte Gewinn je Aktie reduzierte sich um 0,6 % auf CHF 4,77. Damit konnte man die Konsensschätzungen von im Schnitt CHF 4,60 um rund 3,7 % übertreffen.

Ausblick: Für das Geschäftsjahr 2025 rechnet Nestlé mit einer Verbesserung des organischen Umsatzwachstums im Vergleich zum vorherigen Geschäftsjahr. Mittelfristig geht das Unternehmen von einem organischen Umsatzwachstum von über 4 % aus.

Nestlé wird im Zuge der Jahreshauptversammlung am 16. April für 2024 eine Dividende von CHF 3,05 vorschlagen, was einem Anstieg von 1,7 % entspräche. Gemäß dem aktuellen Kursniveau impliziert dies eine Dividendenrendite von mehr als 3,5 % – in Zeiten fallender Zinsen nicht zu verachten.

Als global agierender Konzern ist Nestlé zwar international diversifiziert, exponiert sich dadurch aber auch bedeutenden Wechselkursrisiken. Abseits dessen erweist sich Nestlés Geschäftskonzept in der Regel aber als weitgehend konjunkturresistent. Gegessen und getrunken wird immer, auch in wirtschaftlich schwierigen Zeiten. In Phasen hoher Inflation tendieren Konsument:innen jedoch dazu, Produkte mit niedriger Markentreue durch günstigere Substitute wie Eigenmarken von Supermärkten zu ersetzen. In Anbetracht der moderateren Teuerung gehen wir von einem sich normalisierenden Konsumverhalten aus und erwarten eine Abkehr von günstigeren Substituten hin zu Markenprodukten.

nem Volumenanstieg führen und das Wachstum mittel- bis langfristig nicht darunter leiden wird. Das aktuelle Zahlenwerk scheint unsere Annahme zu bestätigen. Der Wechselkurs wird aber weiterhin ein Thema bleiben. Eine Verschärfung erwarten wir gemäß unserer EUR/CHFPrognose jedoch nicht mehr.

Bewertung: Die Nestlé-Aktie erwies sich in der Vergangenheit – typisch für einen defensiven Wert und Big Player in der internationalen Konsumgüterindustrie – als vergleichsweise teurer Pick. Schnäppchen ist sie weiterhin nicht. Angesichts der Talfahrt seit 2022 sowie einem Discount gegenüber der eigenen Historie von 13 % wirkt sie aber mittlerweile deutlich attraktiver. Gegenüber dem breiten Markt handelt der Schweizer Nahrungsmittelproduzent derzeit sogar zu einem Abschlag von 18 %, obwohl auf zehn Jahre eine Prämie von 20 % angemessen wäre.

Brancheneinschätzung

Unternehmensporträt: Der Schweizer Konzern ist der weltweit größte Nahrungsmittelproduzent mit zusätzlichen Interessen im Gesundheitsbereich und in der Tiernahrung. Nestlé ist in 187 Ländern operativ tätig.

Die Hauptbelastungsfaktoren kamen in der letzten Zeit von der Währungsseite sowie aus dem Balanceakt zwischen Preiserhöhungen und Mengenrückgang. Aus unserer Sicht wird dem Faktor künftiger geringerer Preiserhöhungen – und damit niedrigerem organischen Wachstum – zu viel Aufmerksamkeit geschenkt. Wir vertreten die Annahme, dass niedrigere Preise zu ei-

12-Monatsausblick Lebensmittel: neutral. + Nahrungsmittelbranche punktet auch in konjunkturellen Schwächephasen mit vergleichsweise stabiler Nachfrage. o Branchenumbruch durch verstärkten Fokus auf Gesundheit und Lifestyle-Produkte sowie Nachhaltigkeitsaspekte.

Nestlé

POSITIVE EINSCHÄTZUNG

von Raiffeisen RESEARCH.

Die Einschätzung gibt einen Ausblick auf die kommenden zwölf Monate.

Weltweite Marktpräsenz und starke Markendominanz. Breite Streuung des Produktportfolios.

SCHWÄCHEN

Angeschlagenes Unternehmensimage.

Wechselkursrisiko durch Schweizer Franken-Abhängigkeit.

Quelle: LSEG, RBI/Raiffeisen Research

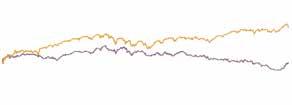

NESTLÉ VS. STOXX EUROPE 600

Quelle: Bloomberg, März 2025, Wertentwicklung in %. Bitte beachten Sie, dass die Wertentwicklung der Vergangenheit keine Rückschlüsse auf die künftige Wertentwicklung zulässt.

Für Nestlé-Verhältnisse entsprachen die Anstiege nach Veröffentlichung der letzten Zahlen geradezu einem Kursfeuerwerk. Die Reaktion auf das eigentlich verhaltene Jahr 2024 zeigt aber auch, wie sehr die Stimmung zuvor bereits im Keller war. Dies deckt sich mit unserer Annahme aus früheren Aussendungen, dass wir die Abwärtsspirale der Aktie aus den letzten Monaten als übertrieben ansahen. Der Turnaround zu alter Stärke wird noch auf sich warten lassen. Der erste Befreiungsschlag ist jedoch getan. Wir bestätigen daher unsere Einschätzung zum Kauf und belassen das Kursziel bei CHF 100,00. Letzteres ergibt sich mittels eines relativen Bewertungsansatzes, welcher basierend auf Multiples für die nächsten zwölf Monate auch einen im historischen Vergleich angemessenen Bewertungsaufschlag zum Sektor berücksichtigt. Finanzanalyst: Manuel Schleifer, RBI, erstmalige Weitergabe: 18.02.2025, 15:33 Uhr. Ausführlicher Disclaimer unter http://www.raiffeisenresearch.at -> „Disclaimer Finanzanalyse“.

Die interne Weitergabe an Anlageberater erfolgt durch eine zentrale Stelle, die von anderen Abteilungen durch Informationsschranken getrennt ist. Die Vergütung der Personen, die Finanzanalysen intern und an Kunden weitergeben, ist nicht unmittelbar an Geschäfte mit Finanzinstrumenten, die Gegenstand der Finanzanalysen sind, gebunden. Diese Personen haben Finanzinstrumente, die Gegenstand der Finanzanalysen sind, vor ihrer öffentlichen Emission weder direkt noch indirekt erhalten oder bezogen. Offenlegung von Umständen und Interessen, die die Objektivität der RLB OÖ gefährden könnten: www.rlbooe.at/impressum

Im

Blickpunkt

Konjunktur-Unterstützung laut Lehrbuch

SECHSTE ZINSSENKUNG IN EUROPA

Die Inflation ist gesunken und der Wirtschaft geht es mittelprächtig. Die EZB hat daher die Leitzinsen ein weiteres Mal gesenkt.

Die Europäische Zentralbank (EZB) hat bei ihrer letzten Sitzung im März zum sechsten Mal in Fol ge den Leitzins gesenkt. Der wichtige Einlagensatz fällt um 0,25 Prozentpunkte und liegt nun bei 2,50 Prozent. Aufgrund der nachlassenden Inflation könnten weitere Senkungen folgen.

Expert:innen gehen davon aus, dass die EZB in diesem Jahr noch zwei weitere Schritte nach unten im Ausmaß von 0,25 Prozentpunkten vornehmen wird.

Hoffnung auf den Aufschwung

Sinkende Zinsen sollen die Kreditnachfrage erleichtern und helfen, Investitionen im Land zu fördern – das benötigen wir unbedingt. Österreich durchschreitet aktuell eine ökonomische Talsohle. Im Jahr 2023 sowie 2024 schrumpfte die Wirtschaft um jeweils rund ein Prozent und steckt damit in der längsten Wirtschaftskrise seit dem Ende des Zweiten Weltkrieges.

Heuer soll es, so sagen es zumindest die Prognosen, wieder etwas aufwärtsgehen. Das Österreichische Institut für Wirtschaftsforschung (Wifo) erwartet ein Wirtschaftswachstum von 0,6 Prozent und nächstes Jahr immerhin von 1,2 Prozent.

Das Institut für Höhere Studien (IHS) sieht das durchaus ähnlich.

Österreich stockt Bundesanleihen auf

Die Republik Österreich holt sich frisches Geld für Investitionen und stockte zu Beginn des Jahres zwei Bundesanleihen auf. Es handelt sich um eine fünfjährige Anleihe mit Laufzeit bis 2029 und eine 50-jährige Bundesanleihe mit Laufzeit bis 2071. Mit dieser Auktion sammelte der Bund zwei Milliarden auf dem Kapitalmarkt ein. Eine zehnjährige Bundesanleihe wurde außerdem neu begeben.

Europa weiter im Zinssenkungszyklus als die USA

Die US-Notenbank Federal Reserve (Fed) hat bis jetzt die Leitzinsen noch nicht verändert. Diese liegen somit um einiges höher als in Europa. Der Fed-Chef Jerome Powell begründet dies mit der Inflation. Außerdem wolle man abwarten, wie die ersten Auswirkungen der Trump-Administration seien. Aufgrund dieser Zinsdifferenzen ist aktuell eine verstärkte Nachfrage nach insbesondere kürzer laufenden US-Staatsanleihen zu bemerken. Sollten Sie Fragen zum Thema Anleihen haben, beraten wir Sie gerne jederzeit näher.

Wolfgang Schürz

Im Blickpunkt

Monatlich ab 100 Euro veranlagen

TOPZINS SPARPLAN

Regelmäßig und solide investieren: Mit dem TopZins Sparplan sparen Sie monatlich in eine Raiffeisen-Anleihe an. Den Auszahlungsbetrag am Laufzeitende kennen Sie im Vorhinein. Beachten Sie: Veranlagungen in Wertpapiere können Risiken bergen.

Ansparpläne gibt es bei Raiffeisen OÖ in verschiedenen Varianten. Der TopZins Sparplan kehrt mit einer neuen Auflage zurück.

So funktioniert der TopZins Sparplan

Mit dem TopZins Sparplan sparen Sie monatlich für sieben Jahre in eine solide RaiffeisenAnleihe an. Die Ansparsumme beträgt mindestens 100 Euro und wird zu Beginn der Laufzeit definiert. Der Auszahlungsbetrag, den Sie am Laufzeitende erhalten, ist Ihnen bereits im Vorhinein bekannt. Ein Teil der Ertragskomponente ist ein Bonus. Wichtig zu wissen: Bei vorzeitigem Verkauf des Top Zins Sparplans entfällt dieser.

Das sind Ihre Vorteile:

Bei monatlicher Einzahlung ab 100 Euro erhalten Anleger:innen durchschnittlich 2,80 Pro-

Die Eckdaten:

zent jährliche Rendite (vor Gebühren) über die gesamte Laufzeit von sieben Jahren und einen fixen Auszahlungsbetrag.

• Emittentin: RLB OÖ AG • 7 Jahre (26. Mai 2025 bis 25. Mai 2032) • Einzahlung mindestens 100 Euro, erfolgt jeweils am 25. jeden Monats • Nullkuponanleihe – es erfolgt keine jährliche Ausschüttung • 2,80 % p.a. vor Gebühren bzw. 2,60 % p.a. nach Gebühren bei laufender, ununterbrochener Einzahlung (errechnet sich aus dem Kursanstieg der Anleihe + dem Bonus am Ende der Laufzeit) • ISIN: AT0000A3JH61 • Der Rang ist „senior preferred“: In den Emissionsbedingungen der Anleihe sind bestimmte Einschränkungen angeführt, die mit dem Kauf einhergehen. Insbesondere sind das: Aufrechnungsverzicht, eingeschränkte Verkaufsmöglichkeit, Möglichkeit der vorzeitigen Rückzahlung • Der Investor trägt mit dem Kauf das Bonitätsrisiko der Emittentin. •

Während der Laufzeit sind Kursschwankungen möglich. Bei vorzeitigem Verkauf des TopZins Sparplans kann es daher zu Kursverlusten kommen, außerdem entfällt der Bonus. Die durchschnittliche jährliche Rendite wird durch das Serviceentgelt und die laufende Depotgebühr reduziert. Ein allfälliger Rückkauf durch die Emittentin während der Laufzeit unterliegt gesetzlichen Einschränkungen.

Dieses Angebot gilt noch bis voraussichtlich 30. April 2025. Wir beraten Sie gerne näher!

Im Blickpunkt

Der KEPLER D-A-CH Plus Aktienfonds

IN VERTRAUTE GEFILDE INVESTIEREN

Deutschland, Österreich und die Schweiz sind in Summe einer der am weitesten entwickelten Wirtschaftsräume der Welt. Entsprechend groß ist die Anzahl an zukunftsorientierten Unternehmen mit innovativen Geschäftsmodellen. Wir sprechen mit Fondsmanager Roland Zauner über einen Fonds, der sich auf diese Region spezialisiert hat. Beachten Sie: Veranlagungen in Wertpapiere können Risiken bergen.

Vielleicht für den einfachen Überblick: Was ist denn das Konzept des KEPLER D-A-CH Plus Aktienfonds?

Der KEPLER D-A-CH Plus Aktienfonds war bis Jänner 2022 ein reiner Österreich-Fonds, vormals der KEPLER Österreich Aktienfonds. Die Zahl der börsennotierten österreichischen Unternehmen ist aber seit der Fondsgründung 2003 sukzessive zurückgegangen. So hatte etwa der WBI-Index der Wiener Börse 2003 über 100 Mitglieder und jetzt sind es nur noch 58.

Um mehr Auswahlmöglichkeiten bei der Veranlagung zu haben, wurde beschlossen, das Anlageuniversum auszuweiten. Der Fonds kann seit der Neuausrichtung 2022 zusätzlich zu Unternehmen mit Sitz bzw. Tätigkeitsschwerpunkt in Österreich auch in solche aus Nachbarländern, das heißt an Österreich unmittel-

bar angrenzenden Staaten, investieren. Aktuell sind Aktien aus Deutschland, Österreich, der Schweiz und Italien im Fonds. Im Investmentprozess werden auch Kriterien der ökologischen und sozialen Nachhaltigkeit beachtet sowie Ausschlusskriterien berücksichtigt, wie Atomenergie, Rüstung, Arbeits- oder Menschenrechtskontroversen.

Wie schaut es aktuell mit den unterschiedlichen Gewichtungen im Fonds aus – bezogen auf Länder und Sektoren? Und weswegen ist in einem D-A-CH Fonds Italien fast so hoch gewichtet wie Österreich?

Die aktuelle Ländergewichtung im Fonds beträgt ca. 39 Prozent Schweiz, 33 Prozent Deutschland, 15 Prozent Österreich und 13 Prozent Italien. Dabei wurde die Größe der jeweiligen Aktien-

märkte mitberücksichtigt. Anders als die Frage („Warum ist eigentlich Italien fast so hoch gewichtet wie Österreich?“) suggeriert, ist nicht Italien höher gewichtet als man erwarten sollte, sondern Österreich. Würden wir für die heimischen Aktien nicht zusätzliche „Plätze im Fonds reservieren“, läge deren Gewichtung eher in der Gegend von zwei Prozent.

Bei den Sektoren sind Finanzwerte aktuell am stärksten gewichtet (35 Prozent), gefolgt von Industrie (19 Prozent), Gesundheitswesen (zwölf Prozent) und IT (zehn Prozent). Hier sieht man wieder sehr schön den Vorteil des seit 2022 vergrößerten Anlageuniversums. Denn in Österreich gibt es so gut wie keine börsennotierten Unternehmen in den Bereichen Gesundheit oder Technologie.

„ BEI DER AUSWAHL DER AKTIEN BERÜCKSICHTIGEN WIR

FUNDAMENTALE KRITERIEN, ABER AUCH KRITERIEN DER ÖKOLOGISCHEN UND SOZIALEN NACHHALTIGKEIT.“

Mag. Roland Zauner Fondsmanager

Was sind die größten Einzelpositionen?

Die zehn größten Positionen sind aktuell SAP, Erste Bank, Siemens, Roche, ABB, Nestle, Unicredit, Novartis, UBS und Allianz – also durchwegs bekannte und große Unternehmen. Bei der Auswahl und Gewichtung der einzelnen Aktien im Fonds berücksichtigen wir unter anderem fundamentale Kriterien wie Bewertung, Qualität oder Wachstum, Nachhaltigkeitskriterien, das Handelsvolumen an der Börse, die Unternehmensgröße sowie mittelfristige Trends.

Nun ist es so, dass Deutschland und Österreich konjunkturell gerade zu kämpfen haben. Was spricht denn aus Ihrer Sicht wirtschaftlich trotzdem für die Region?

Der Einwand relativiert sich etwas, wenn man sich deutlich macht, dass nicht nur Deutschland und Österreich, sondern auch viele andere Länder wirtschaftlich zu kämpfen haben. USPräsident Donald Trump etwa wirbelt global eine Menge Staub auf. Zudem sind viele Unternehmen mit Sitz in der D-A-CH-Region auch nicht nur hier, sondern weltweit tätig. Für die Region sprechen außerdem die niedrigen Bewertungsrelationen.

Mit der aktuellen Schwäche geht einher, dass die Märkte historisch günstig bewertet sind. Sind Faktoren wie geopolitische Risken oder mögliche Strafzölle schon eingepreist?

Die Märkte sind in der Regel sehr effizient darin, geänderte Erwartungen einzupreisen. Wir können davon ausgehen, dass bereits bekannte Risiken weitgehend in den Kursen enthalten sind.

Der Anstieg des DAX und des ATX im Jahr 2024 wurde nur von ganz wenigen Aktien getragen. Bedeutet das also, dass beim Rest ein gewisses Aufholpotenzial vorhanden ist?

Das Phänomen, dass nur wenige Titel den Markt gezogen haben, war nicht nur im DAX und ATX, sondern auch bei anderen Indizes (zum Beispiel beim S&P) zu beobachten. Es ist zwar möglich, dass die Nachzügler Boden gutmachen können, man sollte aber nicht davon ausgehen, dass Titel, die 2024 schlecht gegangen sind, 2025 zwangsläufig gut gehen müssen. Dafür, dass gewisse Titel besonders stark gefallen sind, gibt es ja Gründe. Kurse erholen sich nur, wenn sich Erwartungen verbessern. Solange sich an den Erwartungen nichts ändert, gilt eher die Devise „The trend is your friend“.

Abschließend aus Ihrer Sicht: Für wen eignet sich der KEPLER D-A-CH Plus Aktienfonds und worauf müssen Anleger:innen aufpassen?

Grundsätzlich empfehle ich als Basisinvestment im Aktienbereich immer einen weltweit anlegenden Fonds. Wer in etwas anderes investiert (eine spezielle Region, eine spezielle Branche etc.), sollte gute Gründe dafür haben. Der KEPLER D-ACH Plus Aktienfonds eignet sich für Anleger:innen, die schwerpunktmäßig in der Region Deutschland, Österreich, Schweiz, Italien investieren möchten und jedenfalls ein gewisses Risikobewusstsein mitbringen.

Hinweis: Der KEPLER D-A-CH Plus Aktienfonds weist eine erhöhte Volatilität (hohe kurzfristige Schwankungen) auf.

Im Blickpunkt

Geldanlage aus 4020 ist nicht 08/15

MEHRFACH AUSGEZEICHNET

Die KEPLER-FONDS KAG belegt regelmäßig mit ihren Produkten und ihrer Managementqualität Stockerlplätze. Denn Geldanlage aus 4020 ist nicht 08/15. Wir zeigen Ihnen die aktuellen Erfolge des Linzer Fondshauses.

Capital Fonds-Kompass 2025

Das Wirtschaftsmagazin Capital hat wie jedes Jahr die in Deutschland vertretenen Fondsgesellschaften auf den Prüfstand gestellt. Die KEPLER-FONDS KAG erhielt dabei erneut die Höchstnote von 5 Sternen und wurde bei den Universalanbietern unter den Top 3 gelistet.

Bewertet werden beim Capital Fonds-Kompass die Produktpalette, die Fondsqualität, das Management und der Kundenservice der 100 wichtigsten Fondsgesellschaften in Deutschland. Gemeinsam mit der Münchener Bewertungsagentur IVA (Institut für Vermögensaufbau) wurde eine umfassende Prüfung durchgeführt. Die Höchstnote von 5 Sternen erhielten lediglich die zehn besten Fondshäuser.

Diese 5-Sterne-Gesellschaften bieten Fonds mit langfristig überdurchschnittlicher Wertentwicklung und einem erfahrenen Fondsmanagement. Beim Kundenservice wurden etwa das Informationsangebot auf der Website oder die Schnelligkeit und Qualität bei Kundenanfragen gewertet. KEPLER überzeugte in allen Teilbereichen und erhielt die Top-Note von 5 Sternen.

FONDS VOM TESTSIEGER

Scope Awards 2025

Das KEPLER-Rententeam lag bei den Scope Awards in den letzten Jahren mehrfach im Spitzenfeld. Nun erbrachte es diesen hohen Qualitätsnachweis für die Gesamtleistung erneut mit einer Top-5-Platzierung. Diese Auszeichnung dient international als etablierter Gradmesser für die Managementqualität. Das freut auch Kurt Eichhorn, der das Rentenfondsmanagement bei KEPLER leitet: „Bei Rentenfonds zählen wir weiter zu den Top-Adressen der Fondsbranche. Wir managen neben klassischen Staatsanleihen auch inflationsgeschützte Anleihen und Spread-Produkte wie Emerging Markets- und Unternehmensanleihen. Unser Ansatz ist betont mittel- bis langfristig ausgerichtet. Der Fokus liegt auf dem effizienten Abgreifen von Prämien für Zinsänderungs- und Bonitätsrisiken. Und wir holen uns Zusatzerträge aus der Beimischung von kleineren Emissionen mit interessanten Zinsaufschlägen.“

Platz 1 im Börsianer-Ranking

Das Finanzmagazin Börsianer hat wieder die besten Finanzunternehmen in Österreich gekürt. Bei den Fondsgesellschaften landete die KEPLER-FONDS KAG wie schon im Vorjahr auf Platz 1! KEPLER zeigt damit erneut die bedeutende Stellung am heimischen Fondsmarkt. Über das Börsianer Ranking: Die Auszeichnung „Beste Fondsgesellschaft Österreichs 2024“ wurde vom Börsianer nach qualitativen und quantitativen Methoden ermittelt und vom unabhängigen Wirtschaftsprüfer BDO Austria ausgewertet. Das Börsianer-Ranking dient seit 2015 als anerkannter Vergleichsmaßstab für österreichische Finanzdienstleister.

Die Liste an Auszeichnungen der KEPLER-FONDS KAG ist lang. Informieren Sie sich beim nächsten Besuch bei Ihrer Beraterin bzw. Ihrem Berater über das heimische Unternehmen, das mit einem durchdachten und umfangreichen Investmentfonds-Angebot punktet und dank des großen Vertrauens mittlerweile über 22 Milliarden Euro an Kundengeldern verwaltet. Beachten Sie: Veranlagungen in Wertpapiere können Risiken bergen.

Im Blickpunkt

Bonus-Zertifikat im Angebot

4 % EUROPA/USA BONUS&SICHERHEIT 5

Dieses Produkt vereint fixe Zinsen, einen Fokus auf Europa und die USA und eine überschaubare Laufzeit von vier Jahren. Beachten Sie: Veranlagungen in Wertpapiere können Risiken bergen.

Funktionsweise

Auf einen Blick

Dieses Zertifikat bietet Ihnen einen jährlichen Fixzins von 4 %.

Die Rückzahlung des Nominalbetrags erfolgt zu 100 %, wenn beide Basiswerte während der Laufzeit immer über der Barriere von 44 % ihres jeweiligen Startwerts notieren. Im Falle einer Barriereverletzung sind Anleger:innen eins zu eins dem Marktrisiko ausgesetzt. Das heißt, in diesem Fall ist ein wesentlicher Kapitalverlust möglich.

Quelle: Raiffeisen Zertifikate, März 2025. Der von der Österreichischen Finanzmarktaufsichtsbehörde (FMA) gebilligte und veröffentlichte Prospekt samt aller Nachträge, den Endgültigen Bedingungen sowie das Basisinformationsblatt sind auf der Website der Raiffeisen Bank International AG unter www.raiffeisenzertifikate.at/wertpapierprospekte bzw. www.raiffeisenzertifikate.at kostenlos verfügbar. Die Billigung des Prospekts ist nicht als Befürwortung des Wertpapiers zu verstehen. Die Zustimmung zur Prospektnutzung wurde von der Emittentin erteilt. Sie sind im Begriff ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Um die potenziellen Risiken und Chancen in Verbindung mit der Investition in dieses Wertpapier zu verstehen, wird empfohlen, den Prospekt, bevor Sie eine Anlageentscheidung treffen, zu lesen.

Am Ersten Bewertungstag werden die Startwerte der Basiswerte festgehalten und davon ausgehend die Barrieren definiert. Während des Beobachtungszeitraums werden die Basiswertkurse mit der jeweiligen Barriere verglichen. Der Fixzinssatz wird unabhängig von der Basiswertentwicklung in jedem Fall ausbezahlt. Der maximale Ertrag ist auf die Höhe dieser Fixzinszahlungen begrenzt.

Am Laufzeitende gibt es folgende Möglichkeiten:

1. Barrieren nicht berührt oder unterschritten. In diesem Fall erfolgt die Rückzahlung zu 100 %.

2. Zumindest eine Barriere wurde mindestens einmal berührt oder unterschritten. In diesem Fall erfolgt die Auszahlung am Rückzahlungstermin entsprechend der Wertentwicklung jenes Basiswerts, welcher die schlechtere Wertentwicklung aufweist. Die maximale Rückzahlung bleibt mit 100 % des Nominalbetrags begrenzt.

Die Wertentwicklung ist als prozentuelle Entwicklung vom Startwert bis zum Finalen Wert definiert.

JETZT IN ZEICHNUNG!

Beispiel Auszahlung

Finaler Wert*

Auszahlung** wenn Barriere

Basiswert 1 Basiswert 2 nicht verletzt verletzt +20 %

%

%

+10% -20 %

(EUR 1.000)

(EUR 1.000)

% (EUR 1.000)

% (EUR 1.000) 90 % (EUR 900)

% (EUR 1.000) 80 % (EUR 800) -20 % -40 %

* im Vergleich zum Startwert ** bezogen auf den Nominalbetrag

% (EUR 1.000) 60 % (EUR 600)

Das müssen Sie wissen

Während der Laufzeit

• Sie können das Zertifikat während der Handelszeiten zum jeweils aktuellen Kurs kaufen und verkaufen.

• Der Kurs des Zertifikats unterliegt verschiedenen Einflussfaktoren - u. a. der Entwicklung der Basiswerte, ihrer Schwankungsbreite, Korrelation und Dividendenerwartungen sowie dem Zinsniveau. Dieser Kurs kann unter den Emissionspreis sinken und, besonders wenn sich zumindest einer der Basiswerte nahe der Barriere bewegt, stark schwanken.

Emittentenrisiko / Gläubigerbeteiligung:

Zertifikate sind nicht vom Einlagensicherungssystem gedeckt. Es besteht das Risiko, dass die Raiffeisen Bank International AG nicht in der Lage ist, ihrer Zahlungsverpflichtung, aufgrund von Zahlungsunfähigkeit (Emittentenrisiko) oder etwaiger behördlicher Anordnungen („Bail-in“), nachzukommen. In diesen Fällen kann es zum Totalverlust des eingesetzten Kapitals kommen.

Im Blickpunkt

Neue Interpretationen eines alten Handwerks

KREATIVITÄT NACH STRICH UND FADEN

Marie Wagner ist Damenkleidermachermeisterin aus Leonding. Und eine ausgezeichnete noch dazu. Wir sprechen mit ihr über Design, Tradition, die Krux der Fast Fashion und die Leidenschaft für ihr Tun.

Frau Wagner, es ist ein altes Handwerk, dem Sie sich verschrieben haben. Und Sie agieren ganz abseits von der Massenware auf der Stange. Wie sind Sie denn eigentlich zum Designen und Schneidern gekommen?

Ich war schon immer mode-affin, aber erst durch einen Zufall bin ich zum Schneidern gekommen. Die Großmutter meines Mannes, die ich leider nur einmal treffen durfte, hat viele Patchwork-Decken hinterlassen, die sie nicht mehr fertigstellen konnte. Zuerst habe ich diese fertiggenäht und gemerkt, dass mir das Spaß macht. Nachdem ich auch selbst viele PatchworkDecken gemacht habe, hab ich mich an Kleidung gewagt – die Grundzüge dafür habe ich von meiner Mutter und im Handarbeitsunterricht in der AHS gelernt. Dann habe ich mich immer mehr in dieses Thema hineingearbeitet, durch viel Literatur und auch Trial & Error (YouTube etc. gab es damals noch nicht). Dabei hat sich herauskristallisiert, dass ich besonders für alte Handwerkstechniken brenne. Und zwölf Jahre nach diesen Anfängen habe ich schließlich meine Meisterprüfung abgelegt.

Sie schneidern in Leonding. Was wird denn in Ihrem Atelier angeboten?

die ich verarbeite, sind entscheidend, denn wenn ich schon unzählige Stunden für die Anfertigung aufwende, dann macht es Sinn, dass auch die Stoffe von entsprechender Qualität sind. Außerdem ist es mir immer ein Anliegen, Stücke zu kreieren, die nicht nur eine Saison lang gefallen – das Design ist dafür genauso entscheidend. Bei mir treffen Design und Handwerk aufeinander und verbinden sich.

Eine Ihrer Linien fußt auf dem Blaudruck. Was ist das für ein Verfahren und was schätzen Sie daran?

Der Blaudruck ist ein traditionelles Stoffveredelungsverfahren, das schon seit Jahrhunderten in Oberösterreich, hier speziell im Mühlviertel, angewendet wird. Er ist fest in unserer Tradition verankert und besonders in der Tracht gängig. Leider gibt es in ganz Europa nur mehr knapp 20 Blaudruck-Werkstätten, in Österreich sind es nur mehr zwei Betriebe!

„ICH WILL STÜCKE KREIEREN, DIE NICHT NUR EINE SAISON GEFALLEN.“

Ich biete keine klassischen Maßanfertigungen an, sondern verfolge meine eigenen Design-Ideen. Diese Ideen können durch ganz unterschiedliche Eindrücke entstehen und ich muss sie unbedingt umsetzen, damit ich ruhig schlafen kann. Aber man kann meine Stücke, falls sie nicht passen, selbstverständlich auf Maß gefertigt bekommen.

Grundsätzlich biete ich hochwertige Kleidung für Damen an, und jedes Stück trägt eine besondere Geschichte in sich. Ich freue mich immer besonders, wenn diese Geschichte voller Stolz von den Kundinnen geschätzt und weitererzählt wird.

Was ist Ihnen denn bei Ihren Stücken besonders wichtig?

Die Qualität hat natürlich oberste Priorität! Mir ist eine gute Verarbeitung als Meisterin sehr wichtig. Auch die Materialien,

Bei Blaudruck Wagner in Bad Leonfelden (mit denen ich übrigens weder verwandt noch verschwägert bin) wird der Stoff von Hand bedruckt und gefärbt – ein ganz faszinierender Vorgang, den man unbedingt einmal erlebt haben muss. Führungen durch die Handdruck-Werkstätte Wagner werden übrigens angeboten! Es wird beinahe so gearbeitet wie früher. Dass es das noch gibt, ist unglaublich schön. Dazu kommt, dass die Stoffe genauso gedruckt werden, wie ich sie für meine Designs brauche – das ist natürlich toll, denn damit sind meiner Kreativität als Designerin keine Grenzen gesetzt. Ich möchte mit meiner Indigo-Kollektion einen kleinen Beitrag dazu leisten, dass dieses alte Handwerk nicht in Vergessenheit gerät. Und mich reizt es, aus traditionellen Stoffen mit alten Mustern etwas zu schaffen, was völlig modern und zeitlos wirkt.

2024 wurde übrigens ein uralter „Druckmodel“ auf dem Dachboden bei Blaudruck Wagner wieder entdeckt, der mindestens 150 Jahre alt ist. Das Muster ist ganz außergewöhnlich und wunderschön. Ich fühle mich geehrt, dass ich es exklusiv für meine Indigo-Kollektion einsetzen darf.

Im Blickpunkt

Und auf welchem Stoff wird eigentlich gedruckt?

Kann man sich das aussuchen?

Der Mühlviertler Blaudruck wird vornehmlich auf Mühlviertler Leinen gedruckt. Das finde ich aus wirtschaftlicher Sicht, aber auch im Sinne der Nachhaltigkeit, sehr spannend. Denn meine Indigo-Kollektion ist damit durch und durch zu 100 Prozent aus Oberösterreich. Lieferwege werden extrem kurz gehalten, die Wertschöpfung bleibt in unserem Bundesland. Die Zusammenarbeit mit Blaudruck Wagner fußt auf gegenseitigem Vertrauen und Respekt. Hier zeigt sich, dass eine Rückbesinnung auf alte Werte durchaus einen modernen Weg zu Nachhaltigkeit und Ressourcenschonung bringen kann. Und eines ist sicher: Die Ideen für meine Indigo-Kollektion gehen mir nicht aus!

Die Stoffe für die Indigo-Kollektion beziehen Sie also aus dem Mühlviertel. Sind die restlichen Stoffe auch aus regionaler Produktion? Gibt es in Österreich überhaupt noch viel Auswahl an heimischer Ware?

Ich versuche wirklich, soviele Stoffe wie möglich aus Österreich zu verwenden – beispielsweise arbeite ich auch sehr gerne mit Loden aus Österreich. Immer funktioniert das leider nicht – teils deshalb, weil die Mindestbestellmengen schlichtweg zu groß für mich sind. Ich kaufe aber sonst Stoffe aus dem direkt angrenzenden Ausland, etwa aus der Schweiz oder Italien, um auch hier die Transportwege kurz zu halten und die entsprechende Qualität zu bekommen. Was ich außerdem gerne verwende, sind alte Handarbeiten oder Vintage-Stoffe, die alleine dadurch, dass sie nicht unbegrenzt zur Verfügung stehen, sehr reizvoll sind.

Das bringt uns zu einem wesentlichen Teilaspekt der Mode. Welche Probleme verursacht denn die Art, wie heutzutage Kleidung konsumiert wird?

Das ist ein Thema, mit dem ich mich ständig befasse. Ich kann oft kaum glauben, wie achtlos mit Kleidung umgegangen wird, wie wertlos sie für manche schon geworden ist. Es denkt kaum jemand darüber nach, auf wessen Kosten das Schnäppchen, das man gerade gemacht hat, geht. Eine Reparatur macht bei solch niedrigen Anschaffungskosten keinen Sinn, die Kleidung wird weggeworfen. Oder auch schon unter dem Gesichtspunkt angeschafft, dass sie ohnehin nur eine Saison halten soll – wir haben es geschafft, dass Kleidungsstücke wie Lebensmittel einfach verbraucht werden. So hat sich die Modeindustrie zu einem der größten Umweltverschmutzer entwickelt.

Und dank der Fast Fashion bekommen wir noch dazu ständig alle möglichen Kleidungsvarianten vor Augen geführt. Gibt es aber Stücke, die zeitlose Klassiker sind und die Sie deswegen besonders gern herstellen?

Manchmal hat man fast den Eindruck, alle Menschen sehen gleich aus – Trends werden viel rigoroser verfolgt als früher.

Rock aus der Indigo-Kollektion von Marie Wagner

Das wird durch Social Media natürlich einfacher, aber auch durch das Überangebot, das daran gekoppelt ist. Grundsätzlich ist es schön, wenn man sich gut anziehen möchte und es ist nicht verwerflich, sich Inspirationen für Styles zu holen. Aber die Individualität und die eigene Persönlichkeit sollten nicht verloren gehen.

Ich möchte nicht mit dem erhobenen Zeigefinger dastehen, ich glaube, das ist der falsche Weg. Vielmehr versuche ich etwa aufzuzeigen, wie vielfältig meine Stücke kombinierbar sind. Das ergibt immer neue Outfits – und nachhaltige Kleidung ist vor allem die, die wir über lange Zeit hinweg oft tragen. Bonus: Es macht sehr viel Spaß, mit bestehenden Kleidungsstücken neue Outfit-Kombinationen zu finden!

„ICH MÖCHTE AUFZEIGEN, WIE

VIELFÄLTIG UND LANGLEBIG

KLEIDUNG SEIN KANN. NEUE KOMBINATIONEN MACHEN SPASS, SIND INDIVIDUELL UND NACHHALTIG.“

Mag. Marie Wagner Modemacherin

Am liebsten ist mir da mein Wickelrock, den ich mittlerweile in vielen Varianten schon angeboten habe und auch weiterhin bringen werde. Er ist langlebig und dadurch, dass er stufenlos verstellbar ist, sitzt er immer perfekt. Dass man ihn so vielfältig kombinieren kann, mag ich besonders gerne!

Ihre Arbeit ist nun schon vielen aufgefallen und Sie haben bereits einige Awards und Preise „einheimsen“ können. Welche waren denn das zum Beispiel?

Ich freue mich, wie sehr meine Arbeit Beachtung findet! Besonders die Indigo-Kollektion wurde bereits mehrfach ausgezeichnet, weil sie altes Handwerk bewahrt und somit einen kulturellen Aspekt hat – aber auch in unseren heutigen Zeiten ein Paradebeispiel für Nachhaltigkeit ist. Ich habe 2023 den dritten Platz im Publikumsvoting des Viviennepreises erhalten –das ist ein Preis für Nachhaltigkeit in der Mode. 2024 dann den zweiten Platz bei den Oberösterreichischen Handwerkspreisen in der Kategorie Nachhaltigkeit & Ökologisierung. Und Anfang 2025 habe ich in Bozen, Südtirol den European Textile & Crafts Award in Silber in der Kategorie „Sustainable Fashion Crafts“ erhalten. Diese Preise machen mich unglaublich stolz und bestärken mich darin, meinen Weg weiter zu verfolgen.

Es gibt nur mehr ganz wenige Menschen, die wissen wie man einen „Hansl“ zieht oder „smokt“. Nähen ist eine Kunst für sich. Haben Sie abschließend vielleicht Tipps, wenn man ganz am Anfang steht und ein eigenes (einfaches) Projekt in Angriff nehmen möchte?

Nähen ist eine wunderschöne Tätigkeit, die ich nur jedem und jeder ans Herz legen kann – generell ist es ein herrliches Gefühl, etwas mit den eigenen Händen zu schaffen! Es gab in den letzten Jahren einen großen Boom bei allen Handarbeitstechniken, was ich wirklich sehr schätze. Daher finden sich zum Beispiel online viele Anleitungen, und ich glaube, da ist für jeden etwas dabei. Was ich unbedingt empfehlen würde ist, etwas zu nähen, das man wirklich verwenden möchte –denn wenn man etwas genäht hat, dann soll man es auch tragen und herzeigen. Man darf ruhig stolz auf sein eigenes Tun sein. Wenn man dann die positiven Reaktionen aus dem Umfeld bekommt – und die bekommt man bestimmt! – dann motiviert das, weiterzumachen.

Finden Sie auf www.mariewagner.at Ihre neuen Lieblingsstücke

Darf es ein Stück oberösterreichischer Handwerkskunst sein? Noch dazu von einer ausgezeichneten Modemacherin?

Dann besuchen Sie die Website von Marie Wagner. Egal ob Vintage Deluxe oder die erwähnte Indigo-Kollektion: Ihre Werke sind langlebig, zeitlos, nachhaltig und für unzählige Kundinnen bereits seit vielen Jahren unverwechselbare Highlights im Kleiderschrank.

Quelle: Raiffeisenlandesbank OÖ, 13. März 2025. Der von der Österreichischen Finanzmarktaufsichtsbehörde (FMA) gebilligte und veröffentlichte Prospekt samt aller Nachträge, den Endgültigen Bedingungen sowie das Basisinformationsblatt können bei der Raiffeisenlandesbank Oberösterreich Aktiengesellschaft kostenlos bezogen werden und sind im Internet unter www.rlbooe.at/prospekt sowie priips.rlbooe.at abrufbar. Die Billigung des Prospekts ist nicht als Befürwortung des Wertpapiers zu verstehen. Die Zustimmung zur Prospektnutzung wurde von der Emittentin erteilt. Sie sind im Begriff ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Um die potenziellen Risiken und Chancen in Verbindung mit der Investition in dieses Wertpapier zu verstehen, wird empfohlen, den Prospekt, bevor Sie eine Anlageentscheidung treffen, zu lesen.

* In den Emissionsbedingungen dieser Anleihe sind bestimmte Einschränkungen angeführt, die mit dem Kauf dieser Anleihe einhergehen. Diese sind insbesondere: Aufrechnungsverzicht, eingeschränkte Verkaufsmöglichkeit, Möglichkeit der vorzeitigen Rückzahlung.

Die Kurse sind generell freibleibend und unterliegen den Marktschwankungen. Konditionen gültig für Kaufaufträge von max. 500.000 Euro. Der Investor trägt mit dem Kauf von Anleihen der Raiffeisenlandesbank Oberösterreich Aktiengesellschaft das Bonitätsrisiko der Emittentin. Diese Anleihen unterliegen besonderen Vorschriften, die sich bereits bei einem wahrscheinlichen Ausfall der Emittentin nachteilig auswirken können (zB.: Reduzierung des Nennwerts, Umwandlung in Eigenkapital, Aussetzung von Zinszahlungen). Näheres unter www.raiffeisen-ooe.at/Bankenabwicklung oder bei Ihrem Berater bzw. Ihrer Beraterin.

Daten & Fakten

Aktuelle Einschätzung der Assetklassen

ÜBER- ODER UNTERGEWICHTEN?

Die richtige Vermögensaufteilung ist entscheidend für den Veranlagungserfolg. Chancen*Risken stellt für Sie die aktuelle Markteinschätzung der KEPLER-FONDS KAG und die Gewichtung der einzelnen Anlageklassen dar.

Die Trump-Administration hat zügig mit einer weitreichenden Neuausrichtung der USA begonnen. Für den Kapital markt relevant war vor allem die Ankündigung von Zöllen – nicht nur gegenüber der EU und China, sondern auch gegenüber den direkten Nachbarstaaten Kanada und Mexiko. Die bisher umgesetzten und angekündigten Maßnahmen wurden bislang gut verdaut. Nahezu alle großen Aktienindizes notieren weiter stark.

Zum makroökonomischen Bild: Die US-Wirtschaft kommt weiter gut voran, einzig die Inflationsrate muss im Auge behalten werden. Dies hat auch US-Notenbankchef Jerome Po well signalisiert. Für das heurige Jahr werden in den USA deshalb nur ein bis zwei Zinssenkungen erwartet, wohingegen in der Eurozone noch weitere drei Schritte nach unten folgen könnten. Zölle sind naturgemäß ein Handelshemmnis, das die globale Wirtschaftsleistung schmälert und die Inflation erhöht. Sie könnten daher zu Bremsspuren an den Kapitalmärkten führen – insbesondere die Eurozone ist dabei gefährdet. Derzeit gehen wir jedoch davon aus, dass dieses Instrument als politische Waffe eingesetzt wird, um diverse Verhandlungspositionen der USA zu stärken.

aktuell eine leicht optimistische Stimmung. Insgesamt belässt das KEPLER-Investmentkomitee die Aktienquote auf Neutral. Value-Aktien sind dabei höher gewichtet als die GrowthPendants. Im Anleiheteil bleibt die höhere Gewichtung von Emerging Markets aufrecht. Staatsanleihen sind in den Mischportfolios untergewichtet, Unternehmensanleihen und inflationsgeschützte Anleihen neutral positioniert. Weiterhin werden auch Wandelanleihen als chancenreiche Ertragsquelle beigemischt.

Andreas Rehberger

Investmentfonds veranlagen an den internationalen Kapitalmärkten und können erhebliche Risiken bergen.

Aktuelles KEPLER Musterportfolio Geldmarkt

Die Berichtssaison der Unternehmen in den USA lief durchwegs positiv. An den großen Lokomotiven der US-Mega-Caps führt unseres Erachtens weiterhin kein Weg vorbei. Die BehavioralFinance-Analyse von Universitätsprofessor Teodoro Cocca zeigt

Quelle: KEPLER, Mischportfolio ausgewogen, Februar 2025

KEPLER Ethik Rentenfonds ESG - streng nachhaltigAnleihen global

KEPLER Europa Rentenfonds Anleihen in europäischen Währungen

KEPLER Euro Plus Rentenfonds Euro-Anleihenportfolio mit Zinsaufschlag

KEPLER High Grade Corporate Rentenfonds Globale Unternehmensanleihen

Mix Solide Breiter

AT0000722566

AT0000815006 AT0000642632

T AT0000784756 AT0000722558

FONDSKATEGORIE: FÜR AUSGEWOGENE ANLEGER:INNEN (EUR)

KEPLER Ethik Quality Aktienfonds

KEPLER

D-A-CH

KEPLER Small Cap Aktienfonds Aktien

SE = Service-Entgelt. Quelle: KEPLER-FONDS KAG, 12. März 2025, Performanceberechnung auf EURO-Basis nach max. Service-Entgelt Bitte beachten Sie, dass die Wertentwicklung der Vergangenheit keine Rückschlüsse auf die künftige Wertentwicklung zulässt und dass sich Währungsschwankungen ertragserhöhend oder ertragsmindernd auswirken können.Die Wertentwicklung von Fonds wird entsprechend der OeKB-Methode, basierend auf den veröffentlichten Fondspreisen, ermittelt. Es wird ausdrücklich darauf hingewie- sen, dass sich die Zusammensetzung des Fondsvermögens in Übereinstimmung mit den gesetzlichen Regelungen ändern kann. Im Rahmen der Anlagestrategie von Investmentfonds kann überwiegend in Investmentfonds, Bankeinlagen und Derivate investiert oder die Nachbildung eines Index angestrebt werden. Fonds können erhöhte Wertschwankungen (Volatilität) aufweisen. In den durch die FMA bewilligten Fondsbestimmungen können Emittenten angegeben sein, die zu mehr als 35 % im Fondsvermögen gewichtet sein können. Der aktuelle Prospekt (in deutscher bzw. englischer Sprache) sowie das Basisinformationsblatt (BIB - in deutscher Sprache) liegen bei der jeweiligen Verwaltungsgesellschaft oder der Vertriebsstelle auf. Anleger oder potenzielle Anleger finden die Zusammenfassung ihrer Anlegerrechte und der Instrumente zur kollektiven Rechtsdurchsetzung auf Deutsch und Englisch unter www.kepler.at/de/startseite/beschwerden.html. Es wird darauf hingewiesen, dass die KEPLER-FONDS KAG den Vertrieb ihrer Fondsanteile im Ausland jederzeit beenden kann. Ausführliche Risikohinweise und Haftungsausschluss unter www.kepler.at/disclaimer und www.boerse-live.at/disclaimer.

FONDSKATEGORIE: FÜR AUSGEWOGENE ANLEGER:INNEN (EUR)

RaiffeisenNachhaltigkeit-Mix Mischfonds

tigkeitsschwerpunkt

FONDSKATEGORIE: FÜR DYNAMISCHE ANLEGER:INNEN (EUR)

RaiffeisenfondsWachstum ca. 20 % Anleihen ca. 80 % Aktien

Raiffeisen-Nachh.ÖsterreichPlus-Aktien

Raiffeisen-Nachh.Europa-Aktien

Raiffeisen- Nachh.US-Aktien

Raiffeisen-Asia-Opportunities-ESG-Aktien

AT0000811617

nachhaltige Aktien

nachhaltige Aktien

asiatische Emerging Markets-Aktien

T AT0000745856 AT0000745864

SE = Service-Entgelt. Quelle: Raiffeisen Capital Management, 12. März 2025, Performanceberechnung auf EURO-Basis nach max. Service-Entgelt Bitte beachten Sie, dass die Wertentwicklung der Vergangenheit keine Rückschlüsse auf die künftige Wertentwicklung zulässt und dass sich Währungsschwankungen ertragserhöhend oder ertragsmindernd auswirken können.Die Wertentwicklung von Fonds wird entsprechend der OeKB-Methode, basierend auf den veröffentlichten Fondspreisen, ermittelt. Es wird ausdrücklich darauf hingewie- sen, dass sich die Zusammensetzung des Fondsvermögens in Übereinstimmung mit den gesetzlichen Regelungen ändern kann. Im Rahmen der Anlagestrategie von Investmentfonds kann überwiegend in Investmentfonds, Bankeinlagen und Derivate investiert oder die Nachbildung eines Index angestrebt werden. Fonds können erhöhte Wertschwankungen (Volatilität) aufweisen. In den durch die FMA bewilligten Fondsbestimmungen können Emittenten angegeben sein, die zu mehr als 35 % im Fondsvermögen gewichtet sein können. Der aktuelle Prospekt (in deutscher bzw. englischer Sprache) sowie das Basisinformationsblatt (BIB - in deutscher Sprache) liegen bei der jeweiligen Verwaltungsgesellschaft oder der Vertriebsstelle auf. Anleger oder potenzielle Anleger finden die Zusammenfassung ihrer Anlegerrechte und der Instrumente zur kollektiven Rechtsdurchsetzung auf Deutsch und Englisch unter https://www. rcm.at/corporategovernance. Beachten Sie, dass die Raiffeisen Kapitalanlage-Gesellschaft m.b.H. die Vorkehrungen für den Vertrieb der Fondsanteilscheine außerhalb des Fondsdomizillandes Österreich aufheben kann. Ausführliche Risikohinweise und Haftungsausschluss unter www.rcm.at/disclaimer und www.boerse-live.at/disclaimer

WIR MACHT’S SMART.

Das junge Wertpapierdepot.

Mit vielen Startvorteilen zum günstigen Preis.

Weitere Details zum SMART Depot findest du auf raiffeisen-ooe.at/smart

Veranlagungen in Wertpapiere können mit Risiken verbunden sein.

Bei diesem Dokument handelt es sich um eine Werbung, welche von der Raiffeisenlandesbank Oberösterreich AG (RLB OÖ) ausschließlich zu Informationszwecken erstellt wurde. Sie wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Diese Werbung ist unverbindlich, stellt weder eine Anlageberatung, noch ein Angebot oder eine Einladung zur Angebotsstellung, noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder Veranlagungen dar und ersetzt nicht die persönliche Beratung und Risikoaufklärung durch den Kundenberater im Rahmen eines individuellen und auf die persönlichen Verhältnisse (z.B. Risikobereitschaft) des Anlegers abgestimmten Beratungsgesprächs. Die enthaltenen Angaben, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung - vorbehaltlich von Änderungen und Ergänzungen. Die RLB OÖ übernimmt keine Haftung für die Richtigkeit und Vollständigkeit der Inhalte und für das Eintreten von Prognosen. Es wird ausdrücklich darauf hingewiesen, dass Finanzinstrumente und Veranlagungen mitunter erhebliche Risiken bergen. Aus der Veranlagung können sich steuerliche Verpflichtungen ergeben, die von den jeweiligen persönlichen Verhältnissen des Kunden abhängen und künftigen Änderungen unterworfen sein können. Diese Informationen dienen nur der Erstinformation und enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen. Die beschränkte Steuerpflicht in Österreich betreffend Steuerausländer impliziert keine Steuerfreiheit im Wohnsitzstaat. Die Wertentwicklung von Fonds wird entsprechend der OeKB-Methode, basierend auf den veröffentlichten Fondspreisen, ermittelt. Es wird ausdrücklich darauf hingewiesen, dass sich die Zusammensetzung des Fondsvermögens in Übereinstimmung mit den gesetzlichen Regelungen ändern kann . Im Rahmen der Anlagestrategie von Investmentfonds kann überwiegend in Investmentfonds, Bankeinlagen und Derivate investiert oder die Nachbildung eines Index angestrebt werden. Fonds können erhöhte Wertschwankungen (Volatilität) aufweisen. In den durch die FMA bewilligten Fondsbestimmungen können Emittenten angegeben sein, die zu mehr als 35 % im Fondsvermögen gewichtet sein können. Der aktuelle Prospekt (in deutscher bzw. englischer Sprache) sowie das Basisinformationsblatt (BIB - in deutscher Sprache) liegen bei der jeweiligen Verwaltungsgesellschaft oder der Vertriebsstelle auf. Anleger oder potentielle Anleger finden die Zusammenfassung ihrer Anlegerrechte und der Instrumente zur kollektiven Rechtsdurchsetzung auf Deutsch und Englisch unter www.kepler.at/de/startseite/beschwerden.html . Es wird darauf hingewiesen, dass die KEPLER-FONDS KAG den Vertrieb ihrer Fondsanteile im Ausland jederzeit beenden kann. Ausführliche Risikohinweise und Haftungsausschluss unter www.kepler.at/disclaimer und www.boerse-live.at/disclaimer

Medieninhaber und Herausgeber: Raiffeisenlandesbank Oberösterreich Aktiengesellschaft, Europaplatz 1a, 4020 Linz. Aktionäre der Raiffeisenlandesbank Oberösterreich Aktiengesellschaft sind zu rund zu 98,92 % die Raiffeisenbankengruppe OÖ Verbund eGen und zu rund 1,408 % die RLB Holding registrierte Genossenschaft mit beschränkter Haftung OÖ. Nähere Details sind im Internet unter www.boerse-live.at/impressum abrufbar