Kodu ja Ehitus • ÕHTULEHE TEEMALEHT Toimetaja: Ia Mihkels • Projektijuht: Hannes Rumm • Trükikoda: Kroonpress • Väljaandja: AS Õhtuleht Kindlustus VEAD, MIDA ÜÜRILEANDJAIL TASUB VÄLTIDA. KUIDAS TÄPSELT MÕJUTAB EURIBOR KODULAENUMAKSEID. SÄÄSTA ELEKTRIT VÄIKESTE NIPPIDEGA Neljapäev, 13. oktoober 2022

Efektne hoone linnaosade piirile

Ühel Tallinna tuiksoonel Kristiine ja Põhja-Tallinna piiril saab plaanide järgi maikuuks valmis arhitekt Peeter Pere projekteeritud uus äri- ja eluhoone.

1Partner Ehituse juhi Üllar Hinno sõnul on Paldiski maantee ja Madara tänava ristumiskohale rajatav hoone ainulaadne. „Ümbritsevate puitmajade keskkonnas on uus hoone eriliselt silmapaistev. Maast laeni aknad, suured katuseterrassid ning visuaalselt efektne fassaad on kombineeritult keeruline arhitektuuriline lahendus, kuid samas praktiline ja annab piirkonnale palju silmailu juurde,“ kirjeldas Hinno. Kõrgemate korruste korteritest avaneb kaunis vaade Toompeale.

1Partneri arendatava Madara 1 hoonel, mille netopind on 2500 ruutmeetrit, saab olema kuus maapealset ja üks maa-alune korrus. Esimesel korrusel paiknevad äripinnad, teisel korrusel büroopinnad, ülejäänud korrused on kümne rajatava korteri päralt. Tiheda liiklusega piirkonnas on parkimine hästi lahendatud nii maja ees kui ka maa-aluses garaažis.

Ukselukk annab turvatunde

IA MIHKELS ia.mihkels@ohtuleht.ee

Koduuksele lukku valides tuleks kõigepealt lähtuda selle otstarbekusest ja kasutusmugavusest, seejärel vaadata turvalisust ja välimust – alles siis peaks ostuotsuse juures mängu tulema hind, soovitavad lukuspetsialistid.

Ostjad käituvad paraku sageli just vastupidi: lukk valitakse ennekõike hinna järgi, funktsionaalsus ja kasutusmugavus kipuvad ostuotsuse mõjutajaina pahatihti jääma viimasele kohale.

Võimalusi igale maitsele

Lukumaailm on arenenud peadpööritava kiirusega: ukse võib avada kood, kiip, sõrmejälg, kaart, mobiiliäpp – või avaneb uks sellele läheneja ees üldse justkui iseenesest, reageerides tegelikult küll majaelaniku taskus olevale vidinale.

Igaüks tahaks end oma kodus võimalikult turvaliselt tunda, aga moekaid lukke paljud, eriti vanemad inimesed, pelgavad, mistõttu lepitaksegi tihtilugu oma streikiva ajastarust ukselukuga ja lükatakse selle väljavahetamist aina edasi.

„Tavalised võtmega avatavad lukud, mis sobivad kenasti asendama näiteks vana Vasara lukku, pole kusagile kadunud,“ lohutab Lukuexperdi juhatuse liige Riho Ever. „Siiski pakuvad needki nüüd oluliselt rohkem võimalusi. Kui on vaja läbi käia mitmest uksest, näiteks kortermajas avada välis- ja korteriust, saab need mõlemad lahti ühe võtmega – naaberkorteri ust see võti aga ei ava.“

YIT ehitab Tartus

YIT Eesti ehitab Tartus Jaama tänavale seitsmekorruselise maja. Aadressile Jaama 167 kerkivas hoones on 61 korterit ja kolm äripinda. Korterid tahab YIT anda omanikele üle tuleval sügisel.

Piirkonna kasuks räägib väga kiire ja mugav ühistranspordiühendus Tartu südalinnaga ja see, et läheduses on piisavalt kauplusi, koole, lasteaedu, kergliiklusteid, parke, äsja avatud Annemõisa jalgpallihall ja palju muud täisväärtuslikuks eluks vajalikku,“ tõdes YIT elamuarenduse müügijuhi Eva-Liisa Tamm.

Tamme sõnul sulandub arhitekt Urmas Pauli loodud maja hästi piirkonna miljöösse. „B-energiaklassiga hoone välisilmes domineerivad tumedad betoonelemendid, mis moodustavad esimese korruse äripindade klaasseintega maitseka terviku, erinevad terrassi- ja rõdulahendused annavad hoone fassaadile vaheldusrikkust. Majas on lift, esimesele korrusele luuakse peale iga korteri individuaalse panipaiga ka ühine koht lapsevankritele, õue rajatakse laste mänguala.

Hoone kõrvale tuleb nii auto- kui ka jalgrattaparkla, ütles Tamm: „Kuna uus hoone asub vaid veerandtunnise jalgrattasõidu kaugusel Tartu vanalinnast, siis usume, et Jaama tänava uue hoone elanikud hakkavad hea meelega igapäevatoimetusi auto asemel jalgrattaga tegema.“

Ever ütleb, et enamasti pole uute võimaluste pelgajad neid lihtsalt kunagi lähemalt uurinud. Kui ennast asjaga kurssi viiakse, selgub, et uudsete lukkude kasutamises pole midagi keerulist. „Uued võimalused lisavad tohutult kasutusmugavust,“ tõdeb ta. „Näiteks on olemas nutilukke, mille kasutamiseks alla tõmmatud äpi vahendusel saab oma koduukse vajaduse korral avada kas või teiselt poolt maakera.“ Või siis üks värskemaid lahendusi selles maailmas: lukk, mille puhul pole eraldi uksekellagi vaja: piisab luku puudutamisest, kui majaomaniku telefonile läheb teavitus, et keegi on ukse taga. „Nutilukud muutuvad aina targemaks,“ nendib Ever. „Kahtlemata on nende kasutuselevõtt üha kasvav trend.“

Igale uksele õige lukk Lukku valima minnes peaks ostjal olema mõned olulised asjad selgeks mõeldud.

„Kui lukumüüja küsimusele, millisele uksele uut lukku vajatakse, vastab ostja, et uks on pruun ja lukk lingiga, siis sellest on natuke vähe,“ muigab Riho Ever. „Et parima lahenduseni jõuda, on tähtis teada, milleks lukku vaja läheb, kes seda kasu-

tavad, milline on ukse kasutuskoormus ja millised omadused peavad sel tingimata olema.“

Ootused, millele uus lukk peaks vastama, on mõistagi erinevad ja sõltuvad ka maja asukohast. „Näiteks üksik metsatalu vajab tõenäoliselt pisut teistsugust lukku kui alevi- või linnatänaval asuv maja,“ ütleb Ever. „Ka võiks suure kortermaja välisuks iga siseneja-väljuja järel kohe sulguda, eramute puhul pole see alati ehk oluline.“

Ever märgib, et kõige parem oleks, kui lukku vahetada sooviv ostja võtaks poodi kaasa mõned fotod olemasolevast uksest ja lukust: pildil võiks näha olla nii lukukeel kui ka võtmega lukuosa. Oluline on muidugi ka uks, millele lukku valitakse –on see puidust, klaasist või metallist. Kõike seda teades saavad lukumaailma asjatundjad aidata leida just sellele uksele kõige sobivama luku.

„Koduomanikel, kes tahavad oma aja ära elanud vana ukseluku vahetada välja nüüdisaegsema vastu, soovitan minna lukumüügile spetsialiseerunud kauplusse ja lasta endale seal üksikasjalikult selgeks teha kõik võimalused, mis tema kodu ustele võiksid sobida,“ pakub Riho Ever. „Siis on võimalik teha ka asjakohaseim valik, et end edaspidi oma kodus turvaliselt tunda.“

Tahad suvekodul silma peal hoida?

Oktoobris-novembris sätivad viimasedki suvitajad maalt linna kolima – mis paraku tähendab, et edaspidi tabab pererahvas end ühtelugu muretsemast, kas suvekodus on ikka kõik korras.

On aga neidki majaomanikke, kel pole muretsemiseks põhjust, sest kasutusele on võetud nüüdisaegsed lahendused, mis teevad elu oluliselt mugavamaks.

Kaamera näitab isegi ilma

Üks populaarseim toode maakodusse, ilmselt siis kohe pärast korralikku tabalukku, on valvekaamera. Oluline pluss on, et valvekaamera olemasolu võib kindlustussumma alla tuua, sest 24/7 elamule suunatud kaamerasilm on selleks piisav argument: isegi kui kaamera vargaid ei peata, on salvestatud pilt hea tõestusmaterjal, mis aitab kurikaela kätte saada. Seega tasub uurida kindlustusseltside tingimusi, et teada saada, kes neist on nõus kaamera olemasolul allahindlust tegema.

Valvekaamerate süsteemi saab omanik ühendada ka oma telefoniga ja seda saab seadistada nii, et nutiseadmesse tuleb kohe teavitus, kui kaamera vaateväljas on kahtlane liikumine. Nii saab ohtlikele olukordadele reageerida kas või maailma teisest otsast.

Soovi korral saab kaamerapilti kogu aeg telefonist jälgida. Nii saab tuvastada mitte ainult kutsumata külalisi, vaid näiteks vaadata, mis ilm parasjagu maakodus on.

Naaber saab appi tõtata

Inimesed, kes on endale sobiva kaamera leidnud, soovivad enamasti mõne aja pärast lisada kodu valvesüsteemi täiendavaid abimehi. Kui näed maakodust sadu kilomeetreid eemal viibides kaamerapildist, et midagi on viltu, oleks hea saata olukorda kontrollima usaldusväärne naaber, kes jõuab kohale mõne minutiga. Sellisel juhu on asendamatuks abimeheks nutilukk: naabritele ei pea võtmeid jätma, sest luku saab avada ka eemal viibides.

Allikas:

2 Kodu ja Ehitus Neljapäev, 13. oktoober 2022

OHTULEHT.EE

IA MIHKELS

YIT

Eesti

Lukuexpert

Vida Press

Oma kodust unistades on tähtis julge pealehakkamine

Kuidas ehitada oma unistuste kodu? Millisest materjalist? Kui suurt? Kas individuaalprojekt või valmislahendus? Milline on mõistlik eelarve? Valikute virvarr võib esmapilgul pea sassi ajada, ent julge pealehakkamine ja piisav süvenemine on siinkohal lahenduseks.

Uut kodu valides on vaja teha valik, kas eelistada korterit või maja. Määrav pole mitte ainult hind, vaid ka vajadus: kas on vaja grillimiskohta, kas on vaja ruumi külalistele, milline on asukoht, millised pere liikumisvõimalused. Oma plussid ja miinused on nii korteril kui ka majal. „Tüüpjuhul on esimene pereelamuks soetatud maja Eestis umbes 120–150 ruutmeetri suurune, lisaks terrassid jmt lisapinnad. Ja kindlasti eelistatakse kolme magamistuba,“ räägib Kinnisvarabüroo Uus Maa kutseline maakler Ketlin Jundas.

Hind – see keeruline küsimus

Kodu hind võib palju kõikuda, ent rusikareeglina kulub uue maja ehitamiseks suurusjärguna 300 000 eurot, soodsamate viimistlusmaterjalide ja väiksema hoone puhul saab hakkama ka 250 000 euroga.

„Tegelikult on päris keeruline öelda messil kliendile, kui palju üks maja maksab, ehitada saab väga erineva hinnaga,“ teab Jämerä müügi- ja ehitusjuht Herki Kerde. „Rusikareeglina maksab kivimaja n-ö võtmed kätte lahendus umbes 1500 eurot ruutmeeter“. Alati on siiski võimalik eelarvega mängida ja võtmed kätte lahenduse asemel rohkem ise panustada.

On neid, kes eelistavad valmismaja, ja on ka individuaalprojekti otsijaid, sageli on aga lahenduseks kohaldatud tüüpprojekt. Herki Kerde sõnutsi on Jämeräl selles osas pikk kogemus ning pakutakse lisateenuseid, näiteks projekteerimine, eelarvestamine või paigaldus. „Me müüme küll kataloogimaju, ent umbes pooltel juhtudel tuleb lahendust vastavalt kliendi soovidele kohendada. Õnneks on meie projektides lihtne muudatusi teha. Meil on välja töötatud sõlmlahendused, ent plokkidest ehitades saab olla paindlik ning luua just nii eriilmelisi lahendusi, kui klient soovib.

Kataloogiprojekt annab lihtsalt võimaluse kuskilt alustada, on tavaline, et kliendile meeldib ühe maja välimus ja teise põhiplaan.“

Ise tehtud, hästi tehtud?

Uue maja maksumus kujuneb materjali ja töö hinna summana, viimase osas saab ise panustades reaalselt kokku hoida, ent kui tellija ei ole ehituses kogenud, ei tasu liiga suurt ampsu kahmata – muidu võib juhtuda, et maja jääbki valmimata.

„Eesti inimene üldiselt siiski niipalju panustab, et on mõttega asja juures ja teeb endale selgeks, kas jooniselt nähtu vastab tema ettekujutusele. Niisugust teenust Eestis ei ole, kus inimese eest otsustataks,“ naerab Herki Kerde. „Järgmine samm on aga projektijuhtimine. Tuleb teha otsus, kas tegeleda sellega ise või kaasata abiline, kes vaatab, et kõik oleks nii, nagu tellija soovib.“

Rohkelt töövõtjaid kaasates ei maksa ehitust siiski liialt keeruliseks ajada: majaehituse saaks ju ka tuhandeks pisikeseks tööks jagada ja tellida iga tükikese erinevalt tegijalt, paraku kipub niisugune praktika lõppema pettumusega, sest ajakulu ei ole enam mõistlik. „Töid tasub koondada, näiteks tellida majakarbi ühest kohast. Erinevate osade arv peaks jääma mõistlikuks, pigem piirduda 6–7 lepingupartneriga, muidu hakkab asjaajamine ka elukutselisel projektijuhil üle jõu käima,“ ütleb ta.

Kindel kodu kivist või puidust?

„Maja ostes on iga pere erinev, mõni otsib kivimaja, teine telliskivivoodriga kodu, kolmas soovib elada puitmajas. Mõnel on kindel idee, et ta eelistab suuri aknaid, samas mõni ütleb, et näidake, mis teil on,“ teab Bauroci müügidirektor Margus Oja.

Kodu hind võib palju kõikuda, ent rusikareeglina kulub uue maja ehitamiseks suurusjärguna 300 000 eurot, soodsamate viimistlusmaterjalide ja väiksema hoone puhul saab hakkama ka 250 000 euroga.

„Vahel on vaja oma silmaga variandid üle vaadata, et saada aru, mida soovitakse,“ lisab Ketlin Jundas.

On vana tõdemus – pole halvem üks ega teine, määrav on kliendi eelistus. Nii mõnigi laudisega kaetud kivimaja võib väljast ka puitmajana tunduda. „Põnev fakt on see, et pärast tulekahju taastatud Nõmme ajaloolise turuhoone laudisega kaetud seinad on tegelikult ehitatud bauroc CLASSIC 200 plokist,“ räägib Margus Oja.

On aga näiteks poorbetoonplokid rohkem betooni või puidu omadustega? Margus Ojal on vastus varnast võtta, nimelt on tegu kindlasti kiviga. „Rääkides baurocist, on poorbetoon soojapidav ja soe materjal, otsekui puidu omadustega kivi, vaid oksakohti ei ole sees.“

olemas on nii laepaneelid, sillused, plokid, liimsegud kui ka krohvisüsteem – kõik, mida eramu karbi ehitamiseks vaja läheb. „Üldiselt – mida enam kihte, seda suurem risk, et midagi võib viltu minna. Selles osas on poorbetoonplokid pikaealine ja kindlam valik,“ teab Margus Oja. „Seina ennast ei ole vaja hooldada, aastatega võib soovi korral viimistlust uuendada, värvi- või tapeedilahendust kaasajastada, see muudab asja palju lihtsamaks.“

Plusspoolele tuleb märkida ka see, et soojapidav poorbetoon on hea soojusisolaator: tulekahju korral levib kuumus seinas aeglasemalt ja kokkuvõttes on poorbetoonil parem tulepüsivus kui teistel kivimaterjalidel.

„Maju on aastasadu ehitatud, erinevatest võimalustest teavad nii maaklerid, ehitajad kui ka projekteerijad. Raskeim samm on pealehakkamine. Aga kui on tahe ja finantsvõimekus, saab luua just niisuguse kodu, mida inimene tahab,“ võtab Margus Oja teema kokku.

„On olukordi, kus maaklerina näen, et inimene suudab oma majaunistuse kas ise või koos partneritega edukalt ellu viia, aga vahel on ka nii, et soovitan ikkagi valida valmispaketi, sest iseehitamiseks ei ole ressurssi või võimekust,“ tunnistab Ketlin Jundas. „Selles osas tuleks alustada ikka oma oskuste ja võimaluste kaardistamisest.“

Õige on, et 50aastane kivimaja on sama hea kui äsjaehitatu ja ka poorbetoonist hoone ülalpidamiskulud on väikesed. Niisuguse kodu pluss on pikaealisus, bauroc ka ei mängi seinas, viperusi ehitamise käigus ei teki. Oluline pluss on samuti konstruktsiooniline lahendus: nimelt on Bauroc välja töötanud terviklahenduse –

3Kodu ja Ehitus Neljapäev, 13. oktoober 2022 REKLAAMTEKST

www.bauroc.ee www.jamera.ee

Artikkel on kirjutatud bauroci podcast’i sarja “Uus kodu. Loomulikult baurocist!” materjalide baasil. Kõiki saateid saad vaadata-kuulata: bauroc.ee/videopodcastid

Live your dream

Minimajad on viimasel ajal samuti väga populaarseks muutunud.

Ridaelamud on viimastel aastatel hinda läinud

Kinnisvarabüroo Uus Maa juhi Jaanus Lauguse (pildil) sõnul tõmbavad inimesed kasvavate kommunaalkulude tõttu oma elamispinna suurust võimalusel koomale ning otsivad senisest ratsionaalsemaid maju või ridaelamuid.

„Viimaste aastatega on inimeste soovid muutunud praktilisemaks,“ märkis Jaanus Laugus. „Kiiresti lähevad kaubaks kuni paarisajaruutmeetrised majad hinnavahemikus 350 000—400 000 eurot. Ka väiksemate ja lihtsalt paigaldatavate moodulmajade populaarsus on viimase aastaga tugevalt tõusnud,“ rääkis ta.

Noorte perede seas võidavad Lauguse sõnul aina rohkem populaarsust ridaelamud, nõudlus nen-

de järele on eriti paari viimase aastaga hüppeliselt kasvanud, sellega koos on muidugi tõusnud ka hinnad. „Kui seni maksid Tallinna hinnatud lähiümbruses uued ridaelamud 250 000–300 000 eurot, siis nüüd on hinnad tõusnud viiendiku võrra 300 000–350 000 euroni,“ kommenteeris Laugus. „Suurte vanemate majade vastu on huvi langenud. Arvestades praegust suurt nõudlust odavamate üüripindade järele, on selliste majade üks kasutusvõimalus seriaali „Friends“ tüüpi ühiskorteriteks ümberehitamine või väljaüürimine.“

Rolli mängib ka suurte majade küttesüsteemi tüüp või selle ümberehitamise võimalused. Eelistatakse maakütet või soojuspumpa-

sid ning kindlasti päikesepaneelide paigaldamist, kirjeldas Laugus. Eramajad Tallinna lähiümbruses on tema sõnul pigem jõukamate inimeste pärusmaa.

„Eramud sobivad rohkem inimestele, kes kommunaalkulude pärast niivõrd ei muretse, usub ta, kuid kulude optimeerimisega kindlasti tegeletakse ja päikesepaneelid on muutunud väga populaarseks. Poolest miljonist alates lähevad klientide ootused väga nõudlikuks, jahitakse kvaliteetseid, ameerikalikult avaraid mitme magamis- ja vannitoaga energiasäästlikke maju.

„Tuleb ära mainida, et majade ja ridaelamute hinnatõus on sügisel pidurdunud. Suuremat hinnalangust pole väga põhjust loota, aga ostjatele on tekkinud rohkem valikuid ja võimalus enne tehingut veidi tingida,“ ütles Laugus. OHTULEHT.EE

Ekspert soovitab

Soov investeerida on toonud kinnisvaraturule hulga uusi üürikorteriomanikke, kes nullist alustades kolistavad pahatihti ükshaaval läbi nii mõnegi ämbri, mida kunagistest samalaadsetest kogemustest õppinud üürileandjad oskavad juba vältida. Algajail oleks mõistlik asjasse süveneda ja õppida pigem teiste, mitte iseenda vigadest.

IA MIHKELS ia.mihkels@ohtuleht.ee

Põhiprohmakad, mida üürikorterite omanikud kipuvad tegema, on ikka ja jälle samad, märgib turvalist üüriteenust vahendava firma Rendin juht ja kaasasutaja Alain Aun. Esimese asjana peaks iga väljaüürimiseks korteri soetanud omanik mõtlema sellele, et iga päev tühjalt seisev üüripind toob omanikule kaotatud sissetulekut. Vähe sellest: pikalt tühjana seisev korter võib kaasa tuua märkimisväärse lisakulu, kui seal peaks juhtuma midagi (näiteks puruneb mõni toru), millest omanik kohe teada ei saa ja mille tõttu saavad kahjustusi ka naabrite korterid. Seega –tasub kiiresti tegutseda.

Ära hoia kosmilist hinda

Praktika näitab, et asjakohaselt määratud üürihind aitab kiiresti üürniku leida. Mille järgi saab üürileandja aru, et tema küsitud hind pole koduotsijate poolt vaadates mõistlik? „Kui pärast üürikuulutuse avalikustamist on kolme päeva kuni nädala jooksul huviliste arv ole-

matu, siis see on esimene märk, et hind on liiga kõrge,“ selgitab Alain Aun. Tähtis on määrata hind, mis vastaks korteri kvaliteedile ja tooks huviliste ringi ennekõike stabiilse sissetulekuga inimesi, kes on valinud jõukohase elamispinna, kelle senine finantskäitumine on olnud eeskujulik ja kellel on ehk ka mõni soovitaja – nende seast leiab üürileandja suure tõenäosusega usaldusväärse üürniku.

Aun märgib, et vajadusel tasub üürikorteri hinnastamisel küsida nõu asjatundjailt. Ta toob hiljutise näite konkreetse juhtumi põhjal, kus üürileandjale läks raisatud aeg ja energia maksma 4000 eurot. „Just nii suur oli saamata jäänud üüritulu, sest omanik kulutas viis kuud, et leida ebaõiglaselt hinnastatud korterisse elanikku,“ kirjeldab Aun. „See olukord näitab hästi, kuidas vahel oleks väga-väga mõistlik võtta kuulda kõrvalist tagasisidet ja ekspertide soovitust hinda korrigeerida – see on ennekõike üürileandja enda huvides.“

Aun lisab, et isegi kui omanik leiab koduotsija, kes on esi-

algu nõus seda liiga kõrget hinda maksma, päädib asi sageli lõpuks ikkagi raha kaotusega.

Üürileping järgigu seadust

Sageli on üürileandjatel suur kiusatus panna üürilepingusse oma eritingimusi ja -nõudeid, teab Aun: „Üldiselt ei tehta seda pahatahtlikult, arvatakse, et see tagab parema kaitse võimalike probleemide eest. Tegelikkuses on aga nii, et kui need tingimused ei ole kooskõlas üürisuhteid reguleeriva võlaõigusseadusega, siis on need seaduse silmis õigustühised. Seega: kui üürnikuga tekib probleeme, ei ole neist kasu.“

Auna sõnul on näiteks üsna levinud, et lepingusse lisatakse tingimus: üürileandja saab lepingu ühepoolselt ühekuulise etteteatamise tähtajaga lõpetada. „Tegu on Eesti üürituru ühe suurima müüdiga,“ ütleb Rendini juht. „Seaduse silmis on see kehtetu.“

Ära ise endale auku kaeva

Liigagi tihti juhtub, et üürileandja saab küll taustakontrolli abil teada, et korterisoovija on siia-sinna võlgu, kuid ei võta seda kui häirekella. „Lahendusena vormistatakse näiteks leping teise inimese nimele, kes muutub üürikorteri eest vastutavaks, või küsitakse suu-

4 Kodu ja Ehitus Neljapäev, 13. oktoober 2022

Unsplash

b: üürileandja, õpi teiste vigadest!

rem summa tagatisrahaks – seaduse järgi võib see olla kuni kolm üürisummat,“ kirjeldab Aun ja tõdeb, et selline käitumine ei pruugi korteriomanikule midagi head kaasa tuua ja see on ka põhjus, miks Rendin nii ei tee.

Taustakontroll on tema sõnul parim meetod, et sõeluda välja koduotsijad, kellel on eelnev maksehäiretega ajalugu. Nii on võimalik vähendada tõenäosust, et omanik satub probleemse üürniku otsa.

„Muidugi on üürnikega seotud riskid märksa komplekssemad, on muidki asjaolusid kui avalikud maksehäired. Seda kinnitavad meie andmemudelid ja kogemus – teeme igakuiselt üle 3000 taustakontrolli üürnikele, kes kodu otsivad,“ räägib Aun. „Kui aga üürileandja eirab juba esimest hoiatust, on tõenäosus, et üürisuhe lõppeb tema jaoks rahalise kaotusega, ikka väga suur.“

Kõik tuleb selgeks rääkida

Olulise osa üürisuhete probleemidest moodustab omavaheline napp või olematu suhtlemine. „Enne, kui leping üldse allkirjastatakse, tuleks kõikvõimalikest ootustest selgelt rääkida ja vajadusel need lepingusse lisada,“ räägib Aun. „Näiteks antakse üürile korter, mis on vahetult üleandmise eel professionaalselt koristatud. Kui omanik

eeldab, et ta saab samas seisus üürikodu ka tagasi, siis tuleb üürnikku sellest ootusest kohe teavitada. Ideaalis tuleks lisada üleandmise-vastuvõtmise aktile koristusteenuse arve ja leppida kokku, et üürilepingu lõppedes tellib üürnik samaväärse koristuse samast firmast või siis kompenseerib üürileandjale vastava summa.“

Üürnikult ei saa aina nõuda

Ei maksa unustada, et välja üüritud eluruum on ikkagi selle omanikule kuuluv vara, tema on see, kes selle eest vastutab. Omaniku mure on näiteks tehnosüsteemide korrashoid ja seadmete loomulikust kulumisest tulenev hooldus.

Iga omanik peab arvestama, et näiteks siseviimistlus, tehnika ja mööbel aja jooksul paratamatult kulub ja amortiseerub, mistõttu aeg-ajalt tuleb teha värskendusremonti ja mõni kodumasin või mööblitükk välja vahetada. Kui korteris on seda üürile andes igivana pesumasin või külmik, mis lõpuks üles ütleb, siis ei ole omanikust aus üürniku muret ignoreerida või koguni temalt vana seadme asendamist nõuda. Igati õigustatud on aga ootus, et kui üürnik on kogemata näiteks seinapeegli või laevalgusti lõhkunud, siis asendab ta selle uuega oma kulul.

TrepiAbi – pakume erinevaid trepilahendusi vastavalt tellija soovile

Meie nägemuse kohaselt peab trepp olema ilmekas, ohutu ja vastupidav. Lähtuvalt sellest ideoloogiast, panustame igasse valmivasse treppi osa oma kogemusest ja teadmistest. Arvestame iga kliendi soove ja maja sisekujunduse eripära. Meilt enimtellitud puittrepp on: avatud, põskpuude vahel asetsevate astmetega, peitsitud või õlitatud astmetega. Piireteks on treitud vahepulgad ja sõrmsoonega käsipuu.

Trepi planeerimisel soovitame kombineerida erinevaid materjale. Lisaks puidule on võimalik veel kasutada klaasi ja metalli, mis jaomanäolisekslõpptulemusemuudavad ainulaadseks. Trepi valgustusel on samuti suur roll. Kohtvalgustitega saab tuua esile trepi olemasolu ning samas tõsta ka selle ohutust. Kaabeldust on soovitav ette planeerida juba enne trepi paigaldust.

Meie tootevalik koosneb sisetingimustesse mõeldud täispuit treppidest. Erilahendustena pakume puit-metalltala, keerd- ja välitingimustesse mõeldud treppe. Trepi omanäoliseks muutmisel pakume laias variatsioonis viimistlusvõimalusijapiireteerinevad

5Kodu ja Ehitus Neljapäev, 13. oktoober 2022

AS

Toode soovitab katuste turvatooteid paigaldama vaid kogemustega meistreid, sest lahenduste läbimõeldus ja korrektne paigaldus võib päästa elusid. AS TOODE KATUSEABI: TELEFON: 659 9400, 800 7000 www.toode.ee e-kiri: toode@toode.ee

Enne kui leping allkirjastatakse, tuleks mõlemal osapoolel selgelt rääkida oma kõikvõimalikest ootustest ja need vajadusel lepingusse lisada –see aitab vältida hilisemaid arusaamatusi.

Pexels

Septembris langesid korterite hinnad

Septembris vähenes korteritehingute arv võrreldes augustiga 21,6% ning mediaanhind 8,8%, märgib Uus Maa kinnisvarabüroo, analüüsides maa-ameti statistikat.

Tallinnas vähenes korteritehingute arv kuuga 20,2 protsenti, Tartus 39,6%, Pärnus 27,6 ning Narvas 1,4 protsenti. Tallinna korterite mediaanhind langes augustiga võrreldes 0,5%, Tartus 14,1, Narvas 10,3%, tõusis aga Pärnus 2,5%.

Euribor mõjutab

Uus Maa Kinnisvarabüroo analüütiku Risto Vähi sõnul tavaliselt tehinguaktiivsus pärast suvist puhkusteaega septembris tõuseb, tänavu aga mitte. „Inimesed on äraootaval seisukohal, fookus on uue kodu ostmiselt rohkem muudel asjadel. Kõige suurem mõju on kommunaalkuludel ning enne suuremate otsuste tegemist tahetakse esimesed krõbedamad küttearved ära näha. Lisaks on aina olulisemaks teemaks muutunud kasvav euribor,“ ütles Vähi.

Analüütiku sõnul jõudis septembris kinnisvaraturule ka poliitilise olukorra mõju, seda tänavu juba teist korda. „Kaja Kallase elektrijulgeoleku hoiatav kõne ning ka mobilisatsiooni väljakuulutamine Venemaal tekitasid kerge šoki. Sarnane võnge toimus ka pärast sõja algust veebruaris. Toona kestis ebakindlus kuu-poolteist, kuni inimesed kohanesid ja elu kinnisvaraturul jälle edasi läks. Tõenäoliselt on see mõju ka praegu pigem ajutine, kuid teisalt jääb endiselt suurt ebakindlust tekitama lähenev talv ning sellega kaasnev teadmatus, kas elektrit või gaasi on piisavalt. Murekohaks on ka üldine hinnatõus.“ Müügiaeg pikeneb Kinnisvaraportaalide kuulutuste klikkide arv näitab Vähi sõnul endiselt inimeste kõrget huvi, aga kohapeal käiakse vaatamas harvemini. Müügiperioodid on pikemaks läinud ja kui on soov kiiremini müüa, siis tuleb kaaluda pakkumishinna allapoole toomist. Elumajadega tehti Eestis septembrikuus 429 tehingut, mis on 15,9% vähem kui augustis. Eramute ostu-müügitehingute arv langes Tallinnas kuuga 29%, Tartus 43,5%, Pärnus 37,5%, aga tõusis Narvas 5,3%. Üle-eestiline majatehingute mediaanhind oli augustis 63 000 euroga 10% mada-

Mis on euribor ja kuidas see mõjutab kodulaenumakseid

Kinnisvara ja kodulaen on praegustes oludes sageli jutuks, sellega seoses räägitakse tihti ka euriborist, mille tõusujoones liikumine paljudes ärevust tekitab. Mis imevigur euribor õigupoolest on ja kuidas täpselt mõjutab see kodulaenu makseid?

Lihtsustatult öeldes on euribor määr, millega on Euroopa pangad valmis üksteisele eurodes raha laenama. Euribori määrasid on kokku viis: kodulaenud on enamasti seotud kuue kuu euriboriga, kuid olemas on ka ühe nädala, ühe kuu, kolme kuu ja 12 kuu euribor.

Euribori määrad avaldatakse igal tööpäeval kell 12 ning need kujunevad suure bilansimahuga Euroopa pankade keskmiste hinnangute baasil. Hinnangud omakorda tuginevad sellele, mis toimub majanduses näiteks seoses inflatsiooniga, aga ka nõudluse ja pakkumise poole peal.

Euribori määr (siin ja edaspidi kuue kuu euribor, tabel 1) ning sellele lisanduv panga marginaal moodustabki eluasemelaenu intressi: esimene määr on muutuv, teine fikseeritud. Peale kinnisvaraga seotud laenude on euriboril oluline roll ka teiste laenude, liisingute, hoiuste ja tuletisinstrumentide määrade kujunemisel.

Seega: euribori määr ja selle muutumine annab olulise panuse laenu kulukusele. Pikka aega saime nautida negatiivse euribori vilju, mis enamasti tähendas, et euribor oli 0%, mistõttu koduostja igakuised laenumaksed võrdusid panga marginaaliga.

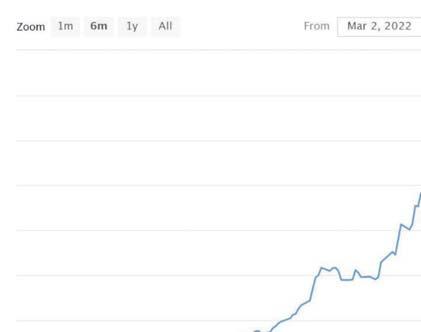

Milline paistab tulevik?

Negatiivsetest intressimääradest on kiire inflatsiooni tõttu saanud aga ajalugu: veel juuni algul nullist allpool püsinud euribori määr on viimase kolme kuuga suurenenud ligi 1,3%ni. Koduostjatele on see paljuski halb uudis, sest igakuised laenumaksed suurenevad euribori tõustes märgatavalt ning ka laenumaksete fikseeritud osa kipub enamasti olema euribori määraga korrelatsioonis. Seega võib oodata ka mingisugust marginaali muutust.

b oodata ka minginaali muutust. vestasime laenu anga ko ribori tõusu ka a mar or eel ujärgne intressi r + +

Kas euribori kasvus on ka midagi head?

Euribori kasv ei tähenda ainult halbu uudiseid, sest üldiselt kipub laenukulukus olema pöördvõrdeliselt seotud kinnisvara hindadega: kõrgem euribor koos elukalliduse kasvuga peaks teoreetiliselt pakkuma leevendust kinnisvara hindade kallinemisele.

Kõrge euribori määr tähendab ligipääsu vähenemist kodulaenuturule, sest laenusobilikke kliente on karmimas finantseerimiskeskkonnas lihtsalt vähem. Väiksem ligipääs tähendab aga potentsiaalsete koduostjate arvu vähenemist ning juhul, kui pakkumiste arv oluliselt ei muutu, toob see kaasa tehingute arvu vähenemise ja hinnakasvu pidurdumise, selle võimendumisel ka hinnalanguse.

Eestiga sarnastel liberaalsetel turgudel, kus kinnisvara hinnakasv on viimasel paaril aastal olnud väga kiire ning intressid ei ole fikseeritud (Austraalia, Kanada, Rootsi, Uus-Meremaa), oleme juba näinud hinnalangust.

edasise käitumise ootusele, ei paista pilt kuigi helge: euribori forward-kõver ehk turgude hinnang tulevasele määrale näitab seda, et aasta pärast võiks euribor jääda 2,3% juurde ehk

rast võib see taas olla väiksem. Oluline on olla teadlik euribori liikumisest ja selle mõjust laenu kuumaksele ning jätta rahaliselt ebamõistlikud otsused tegemata.

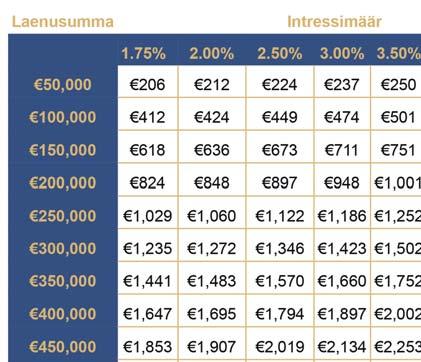

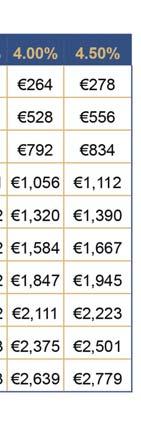

Allolev tabel näitab, kuidas intressimäärade muutumine mõjutab igakuiseid laenumakseid.

Tabelis (tabel 2) on keskmise ehk 25 aasta pikkuse laenu tagasimaksesummad ning intressimäärade puhul tuleb arvestada sellega, et kui 0% euribori puhul jäid madalamad määrad 1,6%–2,0% vahele (panga marginaal), siis praegu tuleb neile lisada 1,3 protsendipunkti, aasta pärast ehk isegi 2,3 protsendipunkti.

Esimesel juhul jääks intressimäär 2,9%–3,3% ja teisel 3,9%–4,4% vahele. Seega näeme odavamate laenude puhul igakuiselt 50–100 euro suurust tagasimakse summa kasvu, kallimate laenude puhul räägime aga juba paarisajaeurostest summadest.

Üksikuna võttes ei tundugi kulude kasv ehk tohutult suur, kuid arvestada tuleb sellega, et peale koduomanike mõjutab tagasimaksesummade kasv ka investoreid ja ettevõtjaid. Tegu on siiski ühe elukalliduspaketi osaga, kuhu kuuluvad toidu, kodusooja, elektri ja kütuse kallinemine.

Kas fikseerida intress?

Eelnev info puudutas peamiselt ujuvaid intressimäärasid –sellise eluasemelaenu omanikke on Eesti Panga andmetel üle 90% kodulaenu võtjaist. Kuidas on aga lugu fikseeritud intressimääradega, mis võimaldavad väljaminekuid palju paremini ennustada ja hallata ning seeläbi riske maandada?

praeguses olukorras 2% pangamarginaali juures ujuv määr 3,3% intressi ning fikseeritud määr 4,2% intressi. Kui aga panustada oluliselt kõrgematele euribori määradele kui on tänane turgude ootus, siis võib olla mõistlik määr fikseerida.

Seda, milline otsus tuleks praeguses olukorras langetada, on võimatu täieliku kindlusega öelda, see on iga koduomaniku isiklik otsus, mis tuleneb tema läbimõeldud hinnangust oma rahaasjadele.

Anne Pärgma märgib, et kui inimesed, kes tunnevad praegu huvi laenu intressimäära fikseerimise vastu, saavad aru, et seda tehes tõusevad nende laenu kuumaksed otsekohe, siis huvi väheneb. Sama kuumakse suuruses fikseeritud annuiteetgraafiku valimisel on rahaliselt plussi jääda suurem tõenäosus.

Kuue kuu euriboriga ning fikseeritud annuiteetgraafikuga sõlmitud lepingus on suur eelis ka see, et graafiku tüüp kehtib kuni laenuperioodi lõpuni, fikseeritud intressiga aga vaid viis aastat.

„Lisaks tuleb arvestada teatud piirangutega,“ ütleb Pärgma. „Näiteks ei tohiks fikseeritud perioodil ette tulla muudatusi, sealhulgas laenu ennetähtaegselt tagastamist, sest see võib olla laenuvõtjale ebamõistlikult kulukas just fikseeringu katkestamise tasu tõttu.“

Enamasti soovivad inimesed mõistlikus suuruses kuumakset pikema aja jooksul. „Selleks pakume kuue kuu euribori baasil fikseeritud annuiteetgraafikut, kus laenu kuumakse on pidevalt sama ning laenu lõpptähtaeg pikeneb/lüheneb vastavalt euribori tõusule/langusele,“ selgitab Pärgma.

Ehkki Eestis on see praktika haruldane, nagu näitab ka statistika, siis näiteks USAs ja Suurbritannias on intressimäärade fikseerimine palju laiemalt levinud. Eestis pakkus kuni selle aastani niisugust varianti ainult mõni üksik pank. Olukorras, kus euribor muutus positiivseks, olnuks õige aeg intress fikseerida hoopis aasta tagasi, kui seda sai veel teha väga madala intressimääraga.

Fikseeritud annuiteetgraafiku puhul läheb kuumakse suuremaks juhul, kui euribor tõuseb nii palju, et lepingus toodud maksimumtähtajast ei piisa. Kui aga euribor taas langeb, jätkub graafik tavapäraselt. Swedbanki blogist (blog.swedbank.ee) leiab huviline artikli „Kas kodulaenu intress fikseerida või mitte?“, mis võrdleb erinevaid laenugraafikuid ja selgitab intressi fikseerimise võimalusi.

„Samas arvestasime laenumakseid keskpanga määruse kohaselt enne euribori tõusu ja ka nüüd intressiga 6% (panga marginaal + euribor kokku) või eeldatav lepingujärgne intressimäär (euribor + marginaal) + 2%, olenevalt sellest, kumb on suurem,“ ütleb Swedbanki eluasemelaenude valdkonnajuht Anne Pärgma. Seega arvutas pank enne laenu andmist, kas laenuvõtja jaksab intresside kasvades kohustusi täita.

b Swedbanki elu e a. arvutas a enu laeint ades

Visates pilgu turgude euribori

euribor 2,3% ehk 1 protsendipunkti võrra praegusest tasemest kõrgemale. Pärgma sõnul tõstis Euroopa Keskpank (ECB) intressimäärasid septembris ja on teada, et ta teeb seda veel pidurdamaks flatsiooni. Seega võib öelda, et negatiivset euribori (lepingutes 0) lähiaastatel enam ei tu le, vastupi-

di, valmis tuleb olla tõusuks. Laenuvõtjal on mõistlik teha arvutused enne läbi, lisades marginaalile 2%-, 3%-, 4%- ja ka 5%-lise euribori – ajalooliselt on euribor olnud ka üle 5%.

on 5% muutub

Nüüd, kui euribor on 1,3% juures, on viieaastase fikseeri-

Meeldetuletuseks: euribor muutub iga kuue kuu järel – kui see ongi ühel hetkel väga kõrge, siis järgmise poole aasta pä-

siis pä

on viieaastase ksee tud intressimääraga toote h 2,2% ehk ligi 1 protsendipu ti võrra kallim kui ujuva eu bori hind, ent näiteks madal kui turgude ootus euribori e sistele liikumistele See ga tähendab

r ind nkriam da

6 Kodu ja Ehitus Neljapäev, 13. oktoober 2022

lam kui augustis. OHTULEHT.EE

Pixabay ,3% i TAAVO VAINOMAA

a. i l g u bo ri

Lahe Kinnisvara vanempartner

Pixabay

7Kodu ja Ehitus Neljapäev, 13. oktoober 2022

8 Kodu ja Ehitus Neljapäev, 13. oktoober 2022