Hongrie

Le taux de croissance devrait tomber de 6 % en 2022 à 1.5 % en 2023, avant de rebondir à 2.1 % en 2024. Ce ralentissement tient à la persistance d’une forte inflation, aux retombées économiques de la guerre d’agression menée par la Russie contre l’Ukraine, au fléchissement de la demande extérieure et à des effets de confiance négatifs. La consommation privée sera vraisemblablement bridée par la hausse du chômage et un ralentissement de la progression des salaires réels. L’investissement des entreprises devrait ralentir compte tenu du niveau élevé des taux d’intérêt et du repli de la demande, même si ce phénomène devrait être en partie compensé par un accroissement de l’investissement public, étayé par les apports de fonds de l’Union européenne (UE).

Une poursuite du resserrement monétaire pourrait être de mise pour endiguer l’inflation. La politique budgétaire prendra une orientation restrictive en 2023, mais il faudra la durcir encore pour réduire les tensions inflationnistes. Les mesures de soutien aux groupes vulnérables face à la cherté de l’énergie, ainsi que les aides à l’amélioration de l’efficacité thermique (souvent médiocre) du parc de logements, devraient être financées par des économies réalisées dans d’autres domaines. Il faudrait rehausser la croissance de la productivité en accélérant la transformation numérique de l’économie, en intensifiant la concurrence sur les marchés de produits et en renforçant la mobilité de la main-d’œuvre.

1. Ensemble des personnes âgées de 15 ans ou plus.

Source : Base de données des indicateurs composites avancés de l’OCDE ; et base de données des Principaux indicateurs économiques de l’OCDE.

StatLink2 https://stat.link/u16jxs

Hongrie

2019 2020 2021 2022 2023 2024

Prix courants milliards de HUF

Pourcentage de variation, en volume (prix de 2015)

PIB aux prix du marché 47 664.9 -4.5 7.1 6.0 1.5 2.1

Consommation privée 23 462.0 -1.2 4.9 7.3 1.1 2.0

Consommation publique 9 564.8 -0.5 2.0 2.6 1.5 2.0

Formation brute de capital fixe 12 873.3 -7.1 5.2 6.3 3.4 3.8

Demande intérieure finale 45 900.1 -2.7 4.3 6.0 1.8 2.5

Variation des stocks¹ 664.4 0.0 1.8 0.6 -0.2 0.0

Demande intérieure totale 46 564.5 -2.7 6.3 6.4 1.6 2.3

Exportations de biens et services 38 868.6 -6.1 10.3 7.5 1.4 3.8

Importations de biens et services 37 768.3 -3.9 9.1 8.1 1.5 4.0 Exportations nettes¹ 1 100.4 -2.0 1.1 -0.4 -0.2 -0.3

Pour mémoire

Déflateur du PIB _ 6.4 6.3 13.7 11.9 5.4

Indice des prix à la consommation _ 3.3 5.1 13.5 12.7 5.2 IPC sous-jacent² _ 3.3 4.5 10.1 10.1 5.2 Taux de chômage (% de la population active) _ 4.1 4.0 3.5 4.7 5.2 _ 10.5 9.5 6.2 4.6 6.5

Taux d'épargne nette des ménages (% du revenu disponible)

Solde financier des administrations publiques (% du PIB) -7.5 -7.1 -6.2 -5.6 -5.3

Dette brute des administrations publiques (% du PIB) _ 97.2 88.9 85.3 84.6 86.2 _ 79.3 76.8 73.3 72.6 74.2

Dette brute des administrations publiques, définition Maastricht³ (% du PIB)

Balance des opérations courantes (% du PIB)

_ -1.1 -4.2 -5.6 -4.6 -4.6

1 Contributions aux variations du PIB en volume, montant effectif pour la première colonne

2 Indice des prix à la consommation hors produits alimentaires et énergie

3. Selon la définition de Maastricht, la dette des administrations publiques comprend uniquement les crédits, les titres de créance et les numéraires et dépôts, la dette étant exprimée en valeur nominale et non à sa valeur de marché

Source: Base de données des Perspectives économiques de l'OCDE, n° 112

Face à des vents contraires, l’économie ralentit

StatLink2 https://stat.link/fpoxc3

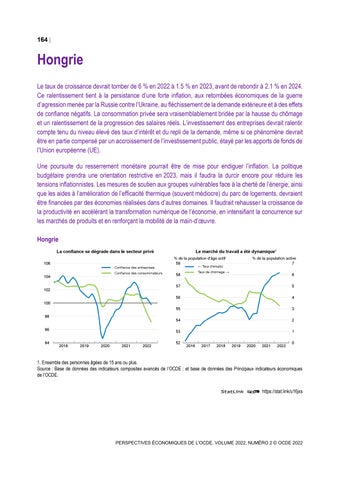

Le taux de croissance a diminué au second semestre de 2022 avant de devenir négatif, sous l’effet de la montée de l’inflation, du renchérissement de l’énergie, de la hausse des taux d’intérêt et de la dégradation de la confiance des consommateurs et des entreprises. Les ventes au détail ont reculé. Le marché du travail a toutefois conservé son dynamisme, puisque le taux de chômage est resté stable tout l’été, à 3 ½ pour cent (soit un demi-point de pourcentage en deçà du niveau auquel il s’établissait un an auparavant), étayant une croissance vigoureuse des salaires. À la mi- 2022, ceux-ci avaient augmenté de 14 % en glissement annuel dans le secteur privé. Ce dynamisme a contribué à porter l’inflation sous-jacente à 12.4 % et, conjugué à la montée des prix des produits alimentaires et de l’énergie, à faire grimper l’inflation globale à 21.1 % en octobre.

Environ 95 % des importations de gaz de la Hongrie et 45 % de ses importations de pétrole brut et de produits pétroliers proviennent de Russie. Ces proportions devraient demeurer inchangées compte tenu des dérogations aux sanctions de l’UE qui s’appliquent à la Hongrie. À partir de la fin de 2021, le gouvernement a instauré des plafonds concernant les prix de l’essence, du gazole et de sept produits alimentaires de base, pour lutter contre le renchérissement des carburants et des produits alimentaires Ces mesures devraient permettre de réduire l’inflation d’environ 4 points de pourcentage. En outre, les

PERSPECTIVES ÉCONOMIQUES DE L'OCDE, VOLUME 2022, NUMÉRO 2 © OCDE 2022

autorités ont achevé la réintroduction d’un 13e mois de pension. À la fin du mois d’août, près de 1.5 million de réfugiés ukrainiens, soit presque 16 % de la population de la Hongrie, étaient arrivés dans le pays, créant des tensions temporaires sur les dépenses dans les domaines de l’enseignement, des soins de santé et de l’assistance sociale. Près de 60 000 d’entre eux ont obtenu des permis de travail, tandis que de nombreux autres se sont rendus dans d’autres pays européens.

Les autorités monétaires poursuivent leur lutte contre l’inflation

Après avoir porté son taux de base de 11.75 % à 13 %, la banque centrale a annoncé la fin de son cycle d’augmentations de ce taux en septembre 2022. Le durcissement des conditions monétaires a reposé ensuite sur l’absorption de liquidités, via le relèvement des coefficients de réserves obligatoires et la mise en place d’instruments à plus longue échéance. En octobre, le taux directeur effectif – c’est-à-dire le taux de rémunération des dépôts au jour le jour – a été rehaussé à 18 %, tandis que le taux débiteur au jour le jour (la limite supérieure du corridor de taux d’intérêt) a été porté à 25 % pour endiguer les turbulences sur les marchés, le taux de base restant inchangé. Dans le cadre de la réduction globale de l’orientation expansionniste de sa politique monétaire, la banque centrale a mis un terme à ses programmes d’achat d’obligations d’État et autres programmes de gestion de crise à la fin de 2021. Pour ancrer les anticipations d’inflation, il sera peut-être nécessaire de relever les taux directeurs pendant une période limitée compte tenu de l’accélération persistante de la hausse des prix ; on pose l’hypothèse que leur augmentation pourra aller jusqu’à un point et demi de pourcentage. En 2022, la politique budgétaire a été expansionniste. Des mesures budgétaires ont été prises face aux problèmes soulevés par l’augmentation du coût de la vie. Elles ont notamment pris la forme d’une revalorisation des salaires dans le secteur public, d’une exonération d’impôt sur le revenu destinée aux personnes âgées de moins de 25 ans, d’un supplément de retraite et de nouveaux allègements fiscaux en faveur des ménages et des entreprises, financés dans une large mesure par des augmentations d’impôts et une modération des dépenses dans d’autres domaines. En 2023 et en 2024, la politique budgétaire sera restrictive, compte tenu du démantèlement progressif des mesures temporaires. Cela étant, le déficit public ne diminuera que peu à peu compte tenu du ralentissement de l’économie.

La croissance sera freinée par l’inflation avant de se redresser en 2024

Le ralentissement de l’économie en 2023 tient aux conséquences du niveau élevé de l’inflation et du fléchissement de la demande extérieure. La consommation privée n’augmentera guère en raison de la baisse des revenus disponibles réels. La croissance des exportations ralentit parallèlement à la baisse de régime observée sur les marchés d’exportation de la Hongrie, liée à la cherté des produits alimentaires et de l’énergie. Le rythme des créations d’emplois va diminuer, ce qui contribuera à faire monter le chômage et à freiner la progression des salaires. L’inflation mesurée par les prix à la consommation refluera, quoique lentement, étant donné que le marché du travail demeure relativement tendu et que la dépréciation du forint attise les tensions inflationnistes intérieures. Un des risques à la baisse pesant sur la croissance réside dans une modération salariale plus limitée que prévu, qui accentuerait l’inflation, et l’apparition de pénuries d’énergie. À l’inverse, un redressement des marchés d’exportation plus rapide qu’on ne s’y attend stimulerait la production intérieure.

Dynamiser la croissance

Un nouveau resserrement budgétaire permettrait d’atténuer les tensions inflationnistes et de préparer les finances publiques aux futures tensions sur les dépenses liées au vieillissement démographique. Les mesures budgétaires complémentaires destinées à lutter contre la crise énergétique devraient cibler les groupes les plus vulnérables face au renchérissement de l’énergie, et être axées sur l’amélioration de

PERSPECTIVES ÉCONOMIQUES DE L'OCDE, VOLUME 2022, NUMÉRO 2 © OCDE 2022

l’efficacité thermique, souvent médiocre, du parc de logements. La croissance à long terme de la productivité est atone. Un cadre réglementaire, plus propice à la concurrence, renforcerait les pressions concurrentielles, favoriserait l’entrée de nouveaux acteurs sur le marché et faciliterait l’adoption des nouvelles technologies. Le redéploiement et la mobilité géographique de la main-d’œuvre sont des facteurs importants compte tenu des tensions observées sur le marché du travail, mais tous deux sont entravés par la rigidité du marché du logement et le développement insuffisant du marché locatif, auxquels s’ajoutent les lacunes persistantes des infrastructures en matière de transport local et de migrations alternantes pour les habitants des zones rurales.