4 minute read

Tan importante... ¡y sin complicaciones!

Este boletín tiene un aspecto diferente debido a nuestra nueva marca y cambio de nombre a Nazarene Benefits (Beneficios Nazarenos) USA (NBUSA). Aunque nuestra marca y nombre han cambiado, nuestra misión y dedicación a servir a quienes sirven al Señor no ha cambiado.

Tenemos una visión para que cada ministro nazareno actualmente activo y futuro se jubile bien. “Bien” significa poder jubilarse con suficientes recursos financieros, vivir cómodamente sin dependencia financiera de los demás.

Esto requiere recursos financieros de tres componentes principales:

1) ahorros/activos personales;

2) beneficios del Seguro Social; y

3) beneficios de jubilación nazarenos.

Algunos pueden tener recursos de otros lugares, como cuentas de jubilación de otra carrera o de un cónyuge, pero la gran mayoría necesitará al menos los tres mencionados anteriormente. Estas fuentes son de vital importancia porque los beneficios de jubilación del Seguro Social y del Nazareno solo están destinados a complementar, no a reemplazar, los ingresos de un ministro en la jubilación.

Las bendiciones financieras de los últimos años han proporcionado a NBUSA un camino sostenible para cumplir con las obligaciones futuras de beneficios del Plan Básico de Pensiones para los ministros. Debido a que el estado financiado de este plan se ha estabilizado, ahora tenemos recursos adicionales para mejorar los beneficios de los ministros activos.

Actualmente, la preparación para la jubilación de los ministros activos es el problema financiero más importante que enfrentan las iglesias nazarenas en los Estados Unidos.

Actualmente, la preparación para la jubilación de los ministros activos es el problema financiero más importante que enfrentan las iglesias nazarenas en los Estados Unidos.

Para abordar estratégicamente este problema entre el clero, recientemente anunciamos cambios, efectivos en 2024, en la forma en que NBUSA hará contribuciones a las cuentas de jubilación 403(b) de los ministros (más información a nbusa.org/ministers-match-resources). Este nuevo enfoque de emparejamiento tiene el potencial de proporcionar considerablemente más beneficios para la mayoría, siempre y cuando el ministro local y/o la iglesia comiencen a contribuir directamente a la cuenta de ahorros para la jubilación Nazarena 403(b) del ministro. Al mismo tiempo, el pago de la asignación del Fondo NBUSA de una iglesia es importante porque proporciona el apoyo financiero para este emparejamiento y nos permite mantener las operaciones.

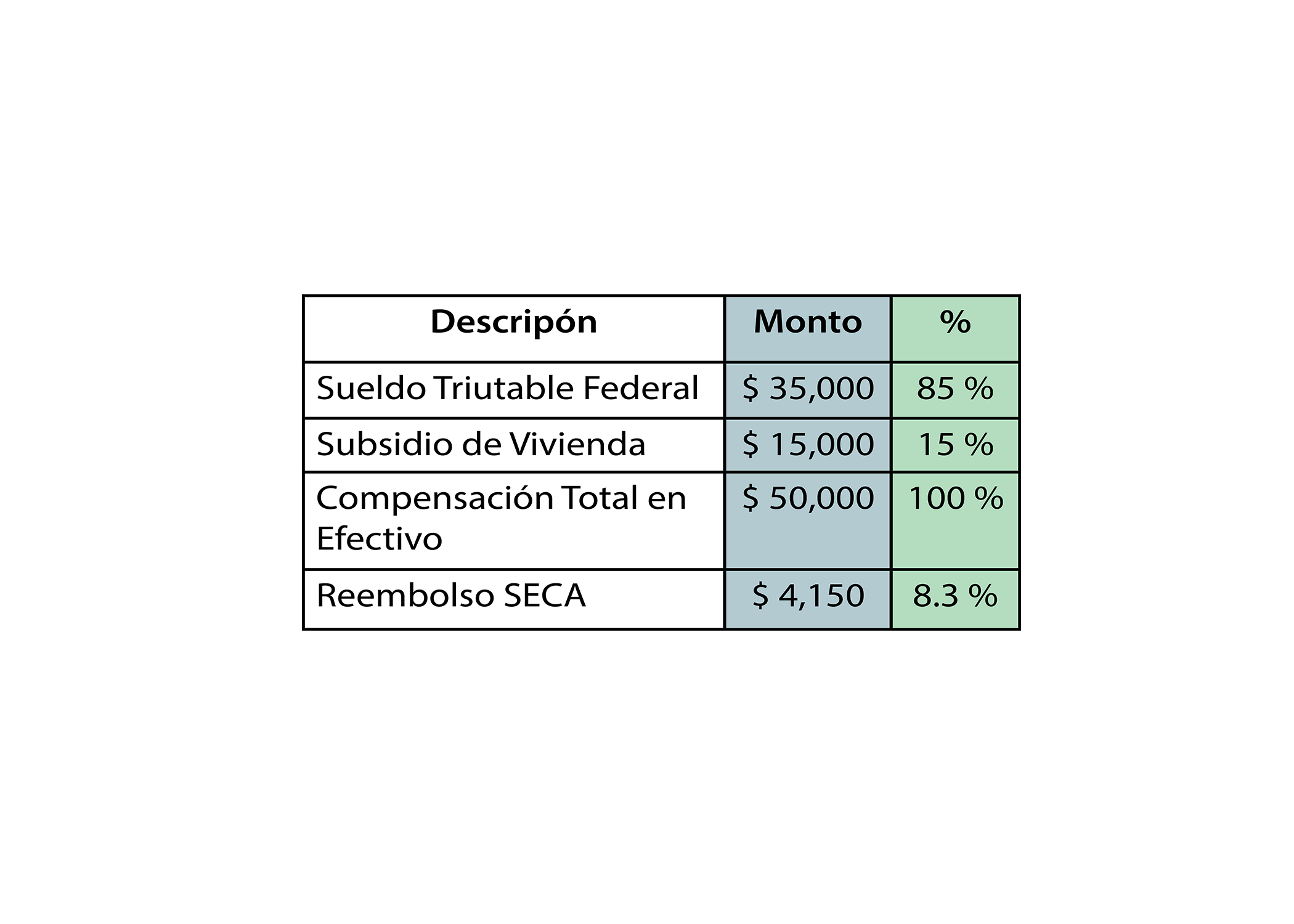

Si cree que no hay espacio en su presupuesto personal para comenzar a ahorrar para la jubilación, permítame preguntarle: ¿Qué pasaría si pudiera mostrarle que reducir su salario neto por solo $ 540 resultará en una contribución de $ 2,250 a su cuenta de jubilación 403(b)? Esto queda ilustrado en el ejemplo siguiente.

En este ejemplo, el salario neto para el ministro sería de $ 45,128; sin embargo, si el ministro contribuyera con $ 1,500 (3%) de compensación en efectivo a través de la retención de nómina a su cuenta 403(b), el salario neto disminuiría solo en $ 540, porque el nivel del impuesto SECA (Seguro Social) se reduciría, eliminando el impuesto federal. La conclusión es que el pastor ahorra $ 960 en impuestos al invertir $ 1,500 para su propia jubilación. El salario neto disminuye en $ 540, pero la cuenta de jubilación gana $ 1,500. Luego, debido a que la iglesia del ministro pagó el 100% de su asignación del Fondo NBUSA, NBUSA igualará la contribución de $ 1,500 con $ 750 (50%), resultando en una adición anual total a la cuenta de jubilación de $ 2,250. Si el ministro hace esto todos los años durante 30 años, ganando una tasa promedio del 7% anual (utilizando un cálculo básico de interés simple anual), acumularían más de $ 212,000 en la cuenta. ¡Si hicieran esto durante 40 años, el saldo crecería a casi $ 500,000! Imagínese cómo se verían estos números si el ministro decidiera aumentar un poco la contribución anual cada año, ¡luego imagine el impacto si su iglesia local ayudara con algún nivel de contribución equivalente!

Este tipo de actividad no es complicada y podría resolver la inminente crisis financiera que enfrentan nuestros pastores, pero ahorrar para la jubilación no sucede por accidente. En NBUSA tenemos los recursos y los socios asesores financieros disponibles para ayudarlo a desarrollar su plan para jubilarse bien.

Kevin P. Gilmore se desempeña como director ejecutivo de Nazarene Benefits (Beneficios Nazarenos) para la Iglesia del Nazareno.

La inversión implica un riesgo que incluye el riesgo de pérdida del principal.